Global Multi Cloud Computing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.18 Billion

USD

96.83 Billion

2024

2032

USD

13.18 Billion

USD

96.83 Billion

2024

2032

| 2025 –2032 | |

| USD 13.18 Billion | |

| USD 96.83 Billion | |

| % | |

|

Globale Marktsegmentierung für Multi-Cloud-Computing nach Lösung (Sicherheits- und Risikomanagement, Schulung und Beratung, Reporting und Analyse, Cloud-Automatisierung, Managed Services und andere), nach Unternehmensgröße (kleine und mittlere Unternehmen (KMU) und Großunternehmen), nach Endverbrauch (BFSI, IT und Telekommunikation, Konsumgüter und Einzelhandel, Fertigung, Gesundheitswesen, Medien und Unterhaltung, Regierung und andere) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Multi-Cloud-Computing-Markt und wie hoch ist seine Wachstumsrate?

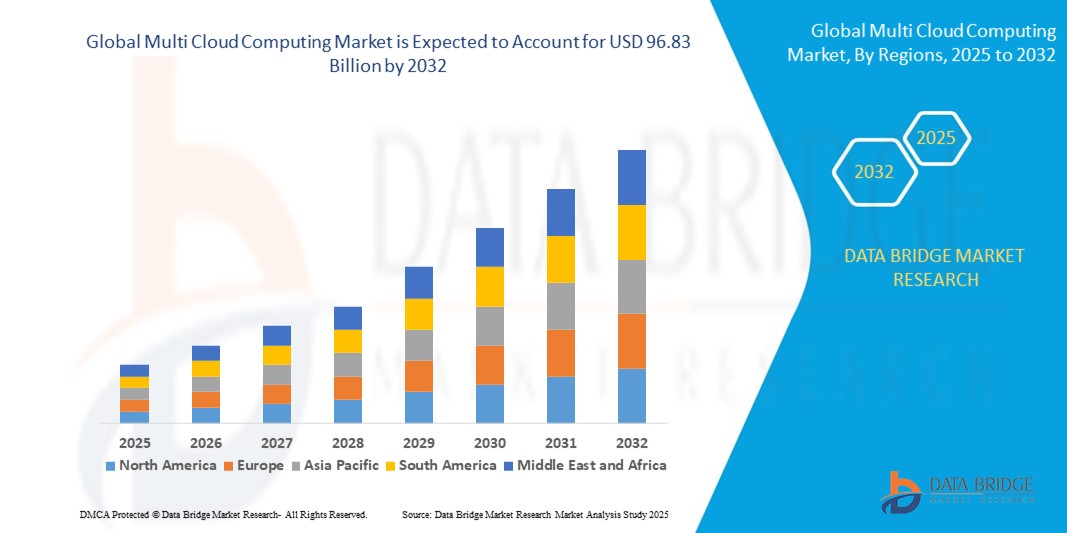

- Der globale Markt für Multi-Cloud-Computing wird im Jahr 2024 auf 13,18 Milliarden US-Dollar geschätzt und soll bis 2032 96,83 Milliarden US-Dollar erreichen , bei einer CAGR von 28,30 % im Prognosezeitraum.

- Das Wachstum des globalen Multi-Cloud-Computing-Marktes ist auf die steigende Nachfrage der Einzelhandels- und Konsumgüterbranche sowie der Gesundheits- und Biowissenschaftsbranche zurückzuführen. Das schnellste Wachstum verzeichnet der Markt aufgrund der zunehmenden Nutzung von KI , ML, Big Data, Edge Computing und 5G-Technologien. Die Hauptgründe für die Einführung dieser Technologien sind, dass Cloud Computing SaaS-, PaaS- und LaaS-Servicemodelle unterstützen kann.

Was sind die wichtigsten Erkenntnisse des Multi-Cloud-Computing-Marktes?

- Schnelle Skalierbarkeit ist im digitalen Umfeld von heute entscheidend. Unternehmen müssen ihre IT-Infrastruktur schnell erweitern können, um plötzliche Nachfragesteigerungen zu bewältigen, neue Produkte einzuführen oder neue Märkte zu erschließen. Multi-Cloud-Lösungen ermöglichen dies. Sie können Ressourcen je nach Bedarf skalieren, indem sie die Flexibilität mehrerer Cloud-Anbieter nutzen und so die Verzögerungen vermeiden, die mit der Beschaffung herkömmlicher Infrastrukturen verbunden sind.

- Unternehmen können ihre Workloads nahtlos auf alternative Cloud-Anbieter umstellen, wenn ein Cloud-Anbieter ausfällt oder Störungen aufweist. So werden die Auswirkungen auf den Betrieb minimiert. Das Risiko von Umsatzeinbußen durch Ausfallzeiten wird durch die Redundanz und Ausfallsicherheit der IT-Systeme verringert.

- Nordamerika dominierte den Multi-Cloud-Computing-Markt mit dem größten Umsatzanteil von 37,14 % im Jahr 2024, was auf die starke Präsenz großer Cloud-Dienstanbieter, die frühe Cloud-Einführung und strenge Datenschutzvorschriften zurückzuführen ist.

- Der asiatisch-pazifische Raum wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 9,24 % das schnellste Wachstum verzeichnen, angeführt von der schnellen Digitalisierung, der Cloud-Nutzung durch KMU und der boomenden Internetdurchdringung in den Schwellenländern.

- Das Segment Sicherheit und Risikomanagement dominierte den Multi-Cloud-Computing-Markt mit dem größten Marktanteil von 34,2 % im Jahr 2024, was auf die zunehmenden Cyber-Bedrohungen und die Notwendigkeit zurückzuführen ist, die Datenintegrität in verteilten Cloud-Umgebungen sicherzustellen.

Berichtsumfang und Marktsegmentierung für Multi-Cloud-Computing

|

Eigenschaften |

Wichtige Markteinblicke in Multi-Cloud-Computing |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend im Multi-Cloud-Computing-Markt?

Integrierte Governance und intelligente Automatisierung in hybriden Umgebungen

- Ein entscheidender Trend im globalen Multi-Cloud-Computing-Markt ist die Integration intelligenter Automatisierung und zentraler Governance zur Verwaltung zunehmend komplexer Hybrid-Cloud-Infrastrukturen. Unternehmen setzen KI-gesteuerte Tools ein, um die Leistung zu überwachen, die Ressourcenzuweisung zu optimieren und die Compliance plattformübergreifend durchzusetzen.

- IBM hat beispielsweise seine AIOps-basierte Cloud-Management-Plattform eingeführt, die vorausschauende Wartung, automatisierte Anomalieerkennung und Kostenoptimierung über mehrere Cloud-Dienste hinweg ermöglicht.

- Der Einsatz richtlinienbasierter Orchestrierung nimmt zu. IT-Teams können dadurch einheitliche Sicherheits- und Datenrichtlinien für Clouds wie AWS, Azure und Google Cloud definieren, Risiken reduzieren und die Betriebskontrolle verbessern.

- Diese Fortschritte unterstützen die Echtzeit-Workload-Portabilität, selbstheilende Umgebungen und intelligente Cloud-Kostenprognosen und ermöglichen es Unternehmen, ihre Effizienz zu steigern und gleichzeitig ihre Agilität zu bewahren.

- Der Trend spiegelt eine breitere Verlagerung hin zu Cloud-nativen Operationen wider, bei denen einheitliche Steuerungsebenen und Automatisierungs-Engines manuelle, isolierte Managementsysteme ersetzen.

- Daher investieren führende Unternehmen wie Microsoft und VMware massiv in KI- und Automatisierungsfunktionen, um eine nahtlose Cross-Cloud-Governance zu gewährleisten und die Cloud-Strategien von Unternehmen neu zu gestalten.

Was sind die Haupttreiber des Multi-Cloud-Computing-Marktes?

- Die wachsende Nachfrage nach Agilität, Skalierbarkeit und Ausfallsicherheit der Cloud veranlasst Unternehmen dazu, Multi-Cloud-Strategien zu implementieren, die die Abhängigkeit von einem Anbieter verringern und die Geschäftskontinuität verbessern.

- Beispielsweise ging Dell Technologies im Februar 2024 eine Partnerschaft mit Google Cloud ein, um vorintegrierte Multi-Cloud-Datenplattformen anzubieten, die schnellere Hybridbereitstellungen und eine vereinfachte Verwaltung ermöglichen.

- Unternehmen versuchen, Kosten und Leistung zu optimieren, indem sie Workloads auf mehrere Cloud-Anbieter verteilen und dabei die Stärken jedes einzelnen Anbieters nutzen (z. B. KI auf GCP, Computing auf AWS).

- Die länderübergreifenden Vorschriften zur Datensouveränität zwingen Unternehmen dazu, Daten in mehreren Regionen zu hosten, was die Einführung mehrerer Clouds zu einer Compliance-Notwendigkeit macht.

- Die schnelle digitale Transformation und die zunehmende Nutzung von SaaS-, PaaS- und IaaS-Plattformen in allen Branchen – vom Finanzwesen bis zur Fertigung – treiben die Nachfrage nach einheitlichen Cloud-Management-Lösungen an.

- Die zunehmende Bedeutung von Cloud-nativer Entwicklung, DevOps-Praktiken und Container-Orchestrierung erhöht den Bedarf an flexiblen und interoperablen Cloud-Umgebungen bei allen Anbietern weiter.

Welcher Faktor stellt das Wachstum des Multi-Cloud-Computing-Marktes in Frage?

- Eine zentrale Herausforderung auf dem Markt ist die Komplexität der Verwaltung und Sicherung mehrerer Cloud-Umgebungen, insbesondere für Unternehmen ohne ausgereifte IT-Governance-Strukturen.

- Beispielsweise haben Unternehmen ohne Cloud-Expertise oft mit Integrationsproblemen, Identitätszugriffsverwaltung und Überwachung in verschiedenen Cloud-Ökosystemen zu kämpfen, was die Betriebsrisiken erhöhen kann.

- Die Kostenunvorhersehbarkeit aufgrund der dezentralen Abrechnung zwischen den Anbietern stellt insbesondere mittelständische Unternehmen, die ihre Cloud-Nutzung skalieren, vor Herausforderungen bei der Budgetierung.

- Der Mangel an qualifizierten Cloud-Architekten und DevOps-Ingenieuren, die in der Lage sind, Multi-Cloud-Infrastrukturen zu verwalten, verlangsamt die Einführung und Implementierung

- Unterschiedliche Sicherheitsstandards und Compliance-Anforderungen auf den verschiedenen Cloud-Plattformen erschweren die Aufrechterhaltung einheitlicher Kontrollen und können zu Verstößen oder Audit-Fehlern führen.

- Um diese Hindernisse zu überwinden, investieren Anbieter in plattformunabhängige Orchestrierungstools, einheitliche Sicherheitsrahmen und umfassende Cloud-Schulungsprogramme, um die Transparenz, Kontrolle und Bereitschaft der Talente für die Einführung in Unternehmen zu verbessern.

Wie ist der Multi-Cloud-Computing-Markt segmentiert?

Der Markt ist nach Lösung, Unternehmensgröße und Endnutzung segmentiert.

- Nach Lösung

Der Multi-Cloud-Computing-Markt ist lösungsorientiert in die Bereiche Sicherheit und Risikomanagement, Schulung und Beratung, Reporting und Analyse, Cloud-Automatisierung, Managed Services und Sonstiges unterteilt. Das Segment Sicherheit und Risikomanagement dominierte den Multi-Cloud-Computing-Markt mit dem größten Marktanteil von 34,2 % im Jahr 2024. Dies ist auf die zunehmenden Cyber-Bedrohungen und die Notwendigkeit zurückzuführen, die Datenintegrität in verteilten Cloud-Umgebungen sicherzustellen. Unternehmen investieren massiv in einheitliche Tools zur Risikoüberwachung und Plattformen für das Identitätszugriffsmanagement, um potenzielle Sicherheitsverletzungen zu minimieren.

Gleichzeitig wird für das Segment Cloud-Automatisierung zwischen 2025 und 2032 ein deutliches Wachstum erwartet. Dies ist auf die steigende Nachfrage nach Infrastruktur-Orchestrierung und die Notwendigkeit zurückzuführen, manuelle Eingriffe im Multicloud-Betrieb zu reduzieren. Automatisierung ermöglicht Agilität, Skalierbarkeit und Kosteneffizienz – zentrale Prioritäten für moderne digitale Unternehmen.

- Nach Unternehmensgröße

Der Multi-Cloud-Computing-Markt wird nach Unternehmensgröße in kleine und mittlere Unternehmen (KMU) und Großunternehmen unterteilt. Das Segment der Großunternehmen hatte im Jahr 2024 mit 61,7 % den größten Marktanteil, was auf ihre höhere Finanzkraft, ihre komplexe IT-Infrastruktur und ihren höheren Bedarf an skalierbaren Cloud-Ökosystemen zur Unterstützung globaler Geschäftstätigkeiten zurückzuführen ist. Diese Unternehmen setzen häufig auf Multi-Cloud, um eine Abhängigkeit von einem Anbieter zu vermeiden und die Geschäftskontinuität zu gewährleisten.

Allerdings wird erwartet, dass das KMU-Segment im Prognosezeitraum stark wachsen wird, unterstützt durch zunehmende Initiativen zur digitalen Transformation und die Verfügbarkeit kostengünstiger, auf kleinere Unternehmen zugeschnittener Multicloud-Management-Tools.

- Nach Endverwendung

Der Multi-Cloud-Computing-Markt ist nach Endverbrauch in die Branchen BFSI, IT und Telekommunikation, Konsumgüter und Einzelhandel, Fertigung, Gesundheitswesen, Medien und Unterhaltung, öffentliche Verwaltung und Sonstige unterteilt. Das Segment IT und Telekommunikation dominierte den Markt mit dem höchsten Umsatzanteil von 28,6 % im Jahr 2024, was auf die frühzeitige Einführung cloudnativer Technologien und den kontinuierlichen Bedarf an leistungsstarken, verteilten Computerumgebungen zurückzuführen ist.

Das Segment Gesundheitswesen wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Einführung cloudbasierter elektronischer Patientenakten (EHR), Telemedizindienste und strenger Compliance-Anforderungen wie HIPAA, die von der Flexibilität und Redundanz von Multi-Cloud-Infrastrukturen profitieren.

Welche Region hält den größten Anteil am Multi-Cloud-Computing-Markt?

- Nordamerika dominierte den Multi-Cloud-Computing-Markt mit dem größten Umsatzanteil von 37,14 % im Jahr 2024, was auf die starke Präsenz großer Cloud-Dienstanbieter, die frühe Cloud-Einführung und strenge Datenschutzvorschriften zurückzuführen ist.

- Unternehmen in der Region investieren massiv in Hybrid- und Multi-Cloud-Strategien, um Arbeitslasten zu optimieren, Redundanz sicherzustellen und die Skalierbarkeit über öffentliche und private Cloud-Plattformen hinweg zu verbessern.

- Regierungsinitiativen und die digitale Transformation in Branchen wie BFSI, Gesundheitswesen und Einzelhandel treiben die Nachfrage nach flexiblen, sicheren Cloud-Infrastrukturen weiter an

Einblicke in den US-Multi-Cloud-Computing-Markt

Die USA erwirtschafteten 2024 den größten Umsatzanteil innerhalb Nordamerikas, getrieben durch die Dominanz von Hyperscalern wie AWS, Microsoft Azure und Google Cloud. Die Nachfrage nach Agilität, Hochverfügbarkeit und Kosteneffizienz ermutigt Unternehmen, Multi-Cloud-Architekturen zu nutzen. Verschärfte Cloud-Auflagen auf Bundesebene sowie wachsende KI- und Big-Data-Workloads beschleunigen die Einführung sicherer, robuster Cloud-Strategien in allen Branchen.

Einblicke in den europäischen Multi-Cloud-Computing-Markt

Für Europa wird ein stetiges CAGR-Wachstum prognostiziert, unterstützt durch DSGVO-konforme Cloud-Implementierungen, die zunehmende Entwicklung cloudnativer Anwendungen und das steigende Bewusstsein für die Risiken einer Abhängigkeit von Cloud-Anbietern. Unternehmen setzen auf Multi-Cloud, um die Betriebskontinuität aufrechtzuerhalten, lokale Compliance-Vorgaben zu erfüllen und die Servicebereitstellung zu verbessern. Branchen wie Finanzen, Telekommunikation und Automobilindustrie sind führend bei der Einführung, unterstützt durch regionale Cloud-Anbieter und Sovereign-Cloud-Initiativen.

Einblicke in den britischen Multi-Cloud-Computing-Markt

Der britische Markt verzeichnet ein robustes Wachstum, das auf steigende Cloud-Investitionen von Unternehmen und digitalen Initiativen des öffentlichen Sektors zurückzuführen ist. Die Verlagerung hin zu lokalen Rechenzentren nach dem Brexit, verbesserte Strategien zur Cyber-Resilienz und der Anstieg der KI-Workloads veranlassen Unternehmen dazu, ihre Cloud-Anbieter zu diversifizieren. Die steigende Nachfrage in Branchen wie dem Gesundheitswesen, dem öffentlichen Dienst und dem Einzelhandel sorgt für eine anhaltende Dynamik im Multi-Cloud-Ökosystem.

Markteinblick in Multi-Cloud-Computing in Deutschland

Der deutsche Markt wächst weiterhin stetig, angetrieben durch den Fokus des Landes auf Datenschutz, industrielle Automatisierung und Cloud-Innovation. Unternehmen setzen auf Multi-Cloud, um sensible Workloads in regulierten Branchen zu verwalten. Staatliche Förderung der digitalen Infrastruktur und die starke Präsenz globaler und regionaler Cloud-Anbieter stärken Deutschlands Rolle in der europäischen Cloud-Landschaft weiter.

Welche Region verzeichnet das schnellste Wachstum im Multi-Cloud-Computing-Markt?

Der asiatisch-pazifische Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,24 % die höchste Wachstumsrate aufweisen. Dies ist auf die rasante Digitalisierung, die Cloud-Nutzung durch KMU und die zunehmende Internetdurchdringung in Schwellenländern zurückzuführen. Länder wie China, Indien, Japan und Südkorea erleben einen starken Anstieg von Cloud-nativen Startups, Edge Computing und hybriden IT-Frameworks, was den Bedarf an Multi-Cloud-Interoperabilität erhöht. Staatliche Unterstützung für Smart Cities, digitale Souveränität und IT-Modernisierung beschleunigt die Multi-Cloud-Transformation der Region zusätzlich.

Einblicke in den Multi-Cloud-Computing-Markt in Japan

Japan verzeichnet eine wachsende Nachfrage nach sicheren und flexiblen Cloud-Lösungen, insbesondere im Finanzwesen, der Fertigung und im Gesundheitswesen. Der Schwerpunkt des Landes auf Notfallwiederherstellung, lokalisierter Datenresidenz und intelligenter Automatisierung ermutigt Unternehmen, verteilte Multi-Cloud-Frameworks für bessere Kontrolle, Compliance und Leistung zu implementieren.

Einblicke in den Multi-Cloud-Computing-Markt in China

China hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die Expansion inländischer Cloud-Giganten wie Alibaba Cloud und Tencent Cloud. Massive Investitionen in die digitale Infrastruktur, staatlich geförderte Programme zur industriellen Digitalisierung sowie der Aufstieg von KI und IoT treiben die breite Einführung von Multi-Cloud-Strategien in der Fertigung, im E-Commerce und im öffentlichen Sektor voran.

Welches sind die Top-Unternehmen auf dem Multi-Cloud-Computing-Markt?

Die Multi-Cloud-Computing-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- BMC Software, Inc. (USA)

- CloudBolt Software, Inc. (USA)

- Cloud Software Group, Inc. (USA)

- CoreStack (USA)

- Dell Technologies Inc. (USA)

- Flexera Software LLC (USA)

- International Business Machines Corp. (IBM) (USA)

- Jamcracker, Inc. (USA)

- Microsoft (US)

- VMware LLC (USA)

- Trianz (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Multi-Cloud-Computing-Markt?

- Im November 2023 führte Dell Technologies neue Services für Microsoft 365 Copilot ein, die auf Produktivitäts- und Effizienzsteigerung abzielen. Diese Angebote ermöglichen es Nutzern, Ressourcen über mehrere Cloud-Plattformen hinweg zu verwalten und bieten so mehr betriebliche Flexibilität und Kontrolle. Dieser Schritt unterstreicht Dells Engagement, Multi-Cloud-Innovationen durch integrierte Produktivitätslösungen voranzutreiben.

- Im September 2023 erweiterten Oracle Corporation und Microsoft Corporation ihre strategische Allianz und bieten nun Oracle Database Services auf der Oracle Cloud Infrastructure an, die in Microsoft Azure-Rechenzentren gehostet wird. Diese Zusammenarbeit ermöglicht Azure-Kunden den Zugriff auf die leistungsstarken Datenbanktechnologien von Oracle, beschleunigt die Multi-Cloud-Einführung und fördert Cloud-basierte Innovationen. Die Partnerschaft stärkt die Fähigkeiten beider Unternehmen, Unternehmenskunden Hybrid- und Multi-Cloud-Lösungen anzubieten.

- Im September 2023 kündigte BMC Software neue Integrationen für seine Plattformen BMC Helix Control-M und Control-M an, die die Workflow-Orchestrierung verbessern. Diese Verbesserungen kommen Datenteams, Entwicklern, Betriebsmitarbeitern und Geschäftsanwendern zugute, da sie ein breiteres Spektrum an Anwendungen, Datenquellen und Cloud-Umgebungen unterstützen. Das Update spiegelt BMCs Engagement wider, digitale Abläufe durch intelligente Automatisierung zu optimieren.

- Im Juli 2023 stellte Citrix Systems, Inc. erweiterte Funktionen für seine hybriden On-Premises- und Cloud-Lösungen vor, die auf die Bedürfnisse moderner Unternehmenskunden zugeschnitten sind. Die erweiterten Services konzentrieren sich auf die Reduzierung administrativer Aufgaben, die Verbesserung des Benutzererlebnisses und die Erhöhung der allgemeinen Systemsicherheit. Diese Erweiterung positioniert Citrix als Schlüsselakteur für die Bereitstellung sicherer und flexibler Arbeitsumgebungen.

- Im März 2023 gab CoreStack eine strategische Partnerschaft mit Tata Consultancy Services (TCS) bekannt, um NextGen Cloud Governance-Lösungen, einschließlich CloudFinOps, für große Unternehmen bereitzustellen. Diese Angebote unterstützen Unternehmen dabei, die Cloud-Nutzung zu optimieren, Kosten zu senken und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Die Zusammenarbeit unterstreicht den Fokus von CoreStack darauf, Kunden dabei zu unterstützen, die Cloud-Nutzung effizient und sicher zu skalieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.