Global Multi Domain Controller Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.40 Billion

USD

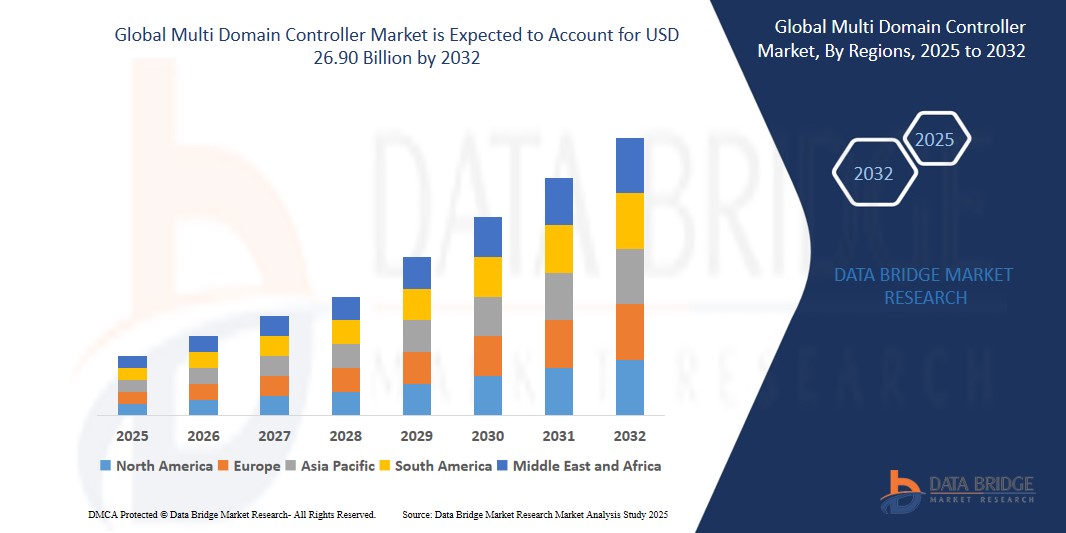

26.90 Billion

2024

2032

USD

4.40 Billion

USD

26.90 Billion

2024

2032

| 2025 –2032 | |

| USD 4.40 Billion | |

| USD 26.90 Billion | |

| % | |

|

Globale Marktsegmentierung für Multi-Domain-Controller nach Fahrzeugtyp (Pkw und Nutzfahrzeug), Anwendung (ADAS & Sicherheit, Karosserie & Komfort, Cockpit und Antriebsstrang), Antriebsart (BEV, HEV und ICE), Bitgröße (32-Bit, 64-Bit und 128-Bit), Autonomiegrad (autonome Fahrzeuge und halbautonome Fahrzeuge), Betriebssystem (QNX, AGL und Android), Bussystemen (CAN & CAN FD, Ethernet, Flexray und LIN) – Branchentrends und Prognose bis 2032

Multi-Domain-Controller Marktgröße

- Der globale Markt für Multi-Domain-Controller wurde im Jahr 2024 auf 4,40 Milliarden US-Dollar geschätzt und soll bis 2032 26,90 Milliarden US-Dollar erreichen , bei einer CAGR von 9,0 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die steigende Nachfrage nach zentralisierten Fahrzeugsteuerungssystemen, die zunehmende Integration fortschrittlicher Fahrerassistenzsysteme und den Übergang zu softwaredefinierten Fahrzeugen in der Automobilindustrie vorangetrieben.

Multi-Domain-Controller-Marktanalyse

- Der Markt für Multi-Domain-Controller wächst derzeit rasant, da die elektronische Architektur in modernen Fahrzeugen immer komplexer wird und eine Verlagerung hin zu zentralisierten Steuergeräten stattfindet.

- Dieser Übergang vereinfacht nicht nur die Fahrzeugarchitektur, sondern unterstützt auch eine schnellere Kommunikation zwischen den Systemen, was kürzere Reaktionszeiten und einen effizienteren Betrieb ermöglicht.

- Aufgrund der fortschrittlichen Automobilindustrie, der frühen Einführung zentralisierter elektronischer Architekturen und strenger regulatorischer Standards dürfte der asiatisch-pazifische Raum den Markt für Multidomänen-Controller dominieren.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Multi-Domain-Controller sein, aufgrund der schnellen digitalen Transformation, steigender Investitionen in die IT-Infrastruktur und der Präsenz wichtiger Marktteilnehmer in Ländern wie China, Japan und Indien.

- Das Segment Cockpit-Elektronik wird voraussichtlich den Markt für Multi-Domain-Controller mit einem Marktanteil von 24,7 % dominieren. Grund dafür ist die steigende Nachfrage nach integriertem Infotainment, digitalen Displays und vernetzten Fahrzeugen, die die Interaktion zwischen Fahrer und Passagieren verbessern. Automobilhersteller konzentrieren sich zunehmend auf die Bereitstellung nahtloser Benutzererlebnisse durch vernetzte und intelligente Cockpit-Umgebungen. Dieser Wandel verbessert Komfort, Kontrolle und Personalisierung im Fahrzeug und führt zu einer starken Nachfrage nach zentralisierten Controller-Lösungen.

Berichtsumfang und Marktsegmentierung für Multi-Domain-Controller

|

Eigenschaften |

Wichtige Markteinblicke für Multi-Domain-Controller |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Multi-Domain-Controller

„Umstellung auf softwaredefinierte Fahrzeugarchitektur“

- Der aktuelle Markt für Multi-Domain-Controller erlebt einen deutlichen Trend hin zu softwaredefinierter Fahrzeugarchitektur, bei der Software im Fahrzeugbetrieb eine zentrale Rolle spielt und nicht traditionelle hardwarebasierte Steuerungssysteme.

- Dieser Wandel wird durch den Bedarf an einer stärker zentralisierten Computerplattform vorangetrieben, die die Integration mehrerer Bereiche wie Infotainment, fortschrittliche Fahrerassistenzsysteme und Antriebsstrangsteuerung unter einem einheitlichen Controller ermöglicht.

- Automobilhersteller setzen diese Architektur zunehmend ein, um die Fahrzeugelektronik zu vereinfachen, Gewicht zu reduzieren und schnellere drahtlose Updates und Verbesserungen zu ermöglichen, was zu flexibleren Entwicklungszyklen führt.

- Beispielsweise arbeiten führende Automobilhersteller mit Technologieunternehmen zusammen, um zentrale Controller zu entwickeln, die verschiedene Funktionen verwalten, indem sie mehrere elektronische Steuergeräte durch einen einzigen Hochleistungs-Domänencontroller ersetzen.

- Dieser Trend unterstützt auch die Entwicklung vernetzter und autonomer Fahrzeuge, indem er eine nahtlose Kommunikation zwischen Systemen ermöglicht, die Effizienz verbessert und den Weg für zukünftige Innovationen in der Mobilität ebnet.

- Zusammenfassend lässt sich sagen, dass Unternehmen wie Tesla und BMW zentralisierte Computeransätze implementiert haben, die die Fahrzeugelektronik rationalisieren und die Gesamtleistung und Aufrüstbarkeit verbessern.

Marktdynamik für Multi-Domain-Controller

Treiber

„Steigende Nachfrage nach Fahrzeugelektronik-Integration“

- Die zunehmende Komplexität im Fahrzeugdesign erhöht die Nachfrage nach integrierter Elektronik, da die Verbraucher intelligente Funktionen wie Navigation, Fahrerassistenz und Infotainment in Echtzeit erwarten.

- In herkömmlichen Fahrzeugen werden für jede Funktion separate elektronische Steuergeräte verwendet. Dieser Ansatz führt jedoch zu höheren Kosten und zusätzlichem Gewicht, verringert die Effizienz und erhöht die Produktionsanforderungen.

- Automobilhersteller setzen Multi-Domain-Controller ein, um verschiedene Systeme in einer einzigen Einheit zu kombinieren. Dies vereinfacht die Verkabelung und ermöglicht eine schnellere Kommunikation der Subsysteme für eine höhere Zuverlässigkeit.

Zum Beispiel,

- Im Oktober 2024 nutzt Mercedes-Benz in seinem EQS-Modell eine zentralisierte Computerarchitektur zur Steuerung mehrerer Systeme, darunter Infotainment, Fahrerassistenz und Batteriemanagement. Das Wachstum von Elektrofahrzeugen, die auf synchronisierte Softwaresteuerung angewiesen sind, beschleunigt den Einsatz solcher Controller, die nahtlose Updates und koordinierte Leistung ermöglichen. Zusammenfassend lässt sich sagen, dass Multi-Domain-Controller eine skalierbare, effiziente Lösung bieten, um den wachsenden digitalen Anforderungen moderner Fahrzeuge gerecht zu werden und gleichzeitig Kosten zu senken und die Leistung zu steigern.

Gelegenheit

„Fortschritte bei der Integration künstlicher Intelligenz“

- Die Integration künstlicher Intelligenz in Fahrzeugsteuerungssysteme eröffnet neue Möglichkeiten für Echtzeit-Entscheidungen und adaptive Funktionalität in mehreren Fahrzeugdomänen

- Multi-Domain-Controller fungieren als zentrale Anlaufstelle für die Verwaltung von Systemen wie Sicherheit, Navigation und Leistung und nutzen KI, um Umgebungen zu analysieren und sofort auf Straßenbedingungen zu reagieren.

Zum Beispiel,

- Im Januar 2025 nutzt Teslas vollautonomes Fahrsystem KI in einer zentralisierten Architektur, um das Fahrverhalten vorherzusagen und komplexe Fahrszenarien autonom zu meistern. Ein weiterer Vorteil ist die vorausschauende Wartung. KI überwacht den Systemzustand und warnt Benutzer vor Ausfällen. Das reduziert Ausfallzeiten und verlängert die Lebensdauer von Komponenten.

- Führende Automobilhersteller und Technologieunternehmen investieren in KI-fähige Controller, die Funktionen wie natürliche Sprachinteraktion, Gestensteuerung und Selbstlernen für kontinuierliche Leistungsverbesserungen unterstützen.

- Zusammenfassend lässt sich sagen, dass KI-gestützte Multi-Domain-Controller einen großen Schritt hin zu einem intelligenteren, sichereren und personalisierteren Fahrerlebnis darstellen und gleichzeitig eine wertvolle Wachstumsmöglichkeit für die Automobilindustrie bieten.

Einschränkung/Herausforderung

„Hohe Systemkomplexität und Integrationskosten“

- Die Integration von Multi-Domain-Controllern erfordert ein komplexes Hardware- und Software-Setup, das mehrere Fahrzeugfunktionen gleichzeitig verwalten und gleichzeitig Sicherheit gewährleisten kann.

- Die Entwicklung dieser Systeme erfordert hohe Investitionen in Engineering, Tests und die Einhaltung gesetzlicher Vorschriften, was die anfänglichen Entwicklungskosten erheblich erhöht.

Zum Beispiel,

- Im November 2024 kam es bei Volkswagens Umstellung auf eine einheitliche elektronische Architektur mit Cariad zu Verzögerungen aufgrund von Problemen bei der Softwareintegration verschiedener Zuliefermodule. Die Gewährleistung einer nahtlosen Kommunikation zwischen Subsystemen verschiedener Anbieter erhöht das Risiko von Kompatibilitätsproblemen und verlangsamt die Implementierung.

- Die Gewährleistung einer nahtlosen Kommunikation zwischen Subsystemen verschiedener Anbieter erhöht das Risiko von Kompatibilitätsproblemen und verlangsamt die Implementierung

Marktumfang für Multi-Domain-Controller

Der Markt ist nach Fahrzeugtyp, Anwendung, Antriebsart, Bitgröße, Autonomiegrad, Betriebssystem und Bussystemen segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Fahrzeugtyp |

|

|

Nach Anwendung |

|

|

Nach Antriebsart |

|

|

Nach Bitgröße |

|

|

Nach Autonomiegrad |

|

|

Nach Betriebssystem |

|

|

Mit Bussystemen |

|

Im Jahr 2025 wird das Cockpit-Segment voraussichtlich den Markt dominieren und den größten Anteil im Anwendungssegment haben.

Das Cockpit-Segment wird voraussichtlich mit einem Marktanteil von 24,7 % den Markt für Multi-Domain-Controller dominieren. Grund dafür ist die steigende Nachfrage nach integriertem Infotainment, digitalen Displays und vernetzten Fahrzeugen, die die Interaktion zwischen Fahrer und Passagieren verbessern. Automobilhersteller konzentrieren sich zunehmend auf die Bereitstellung nahtloser Benutzererlebnisse durch vernetzte und intelligente Cockpit-Umgebungen. Dieser Wandel verbessert Komfort, Kontrolle und Personalisierung im Fahrzeug und führt zu einer starken Nachfrage nach zentralisierten Controller-Lösungen.

Das Android-Segment wird voraussichtlich im Prognosezeitraum den größten Anteil im Multi-Domain-Controller-Segment ausmachen

Im Jahr 2025 wird das Android-Segment voraussichtlich den Markt dominieren und den größten Marktanteil einnehmen. Dies ist auf den Open-Source-Charakter, die flexible Anpassung durch Automobilhersteller und die umfassende Entwicklerunterstützung zurückzuführen. Die Kompatibilität mit einer breiten Palette von Anwendungen und die nahtlose Integration in Verbrauchergeräte machen es zur bevorzugten Wahl für Infotainmentsysteme im Fahrzeug und intelligente Cockpit-Systeme.

Regionale Analyse des Multi-Domain-Controller-Marktes

„Asien-Pazifik hält den größten Anteil am Markt für Multi-Domain-Controller“

- Der asiatisch-pazifische Raum ist aufgrund der Dominanz Chinas in der Automobilproduktion führend auf dem globalen Markt für Multi-Domain-Controller. Das Land wird im Jahr 2023 über 26 Millionen Fahrzeuge produzieren, das ist der höchste Wert weltweit (OICA).

- Die schnelle Integration autonomer und vernetzter Fahrzeugtechnologie in Japan und Südkorea treibt die Nachfrage nach MDCs an, wobei Hyundai und Toyota in neueren Modellen wie dem Hyundai Ioniq 6 und dem Toyota bZ4X zunehmend auf zentralisierte Architekturen setzen.

- Regierungsauflagen wie Chinas GB/T-Standards und Indiens AIS-140 für Fahrzeugverfolgung und -sicherheit beschleunigen den Übergang zu MDC-basierten E/E-Architekturen

- Der boomende Elektrofahrzeugmarkt der Region, angeführt von BYD und Tata Motors, setzt auf MDCs, um Fahrzeugsteuergeräte effizienter zu verwalten. BYD verkaufte allein im Jahr 2023 über 3 Millionen Elektrofahrzeuge.

- Asiatische OEMs wie Denso und Huawei investieren massiv in die Forschung und Entwicklung von MDCs. Denso stellt auf der Tokyo Mobility Show 2023 seine neueste integrierte ECU-Plattform vor, um die Bordcomputertechnik zu verbessern.

„Nordamerika wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate im Markt für Multi-Domain-Controller verzeichnen“

- Nordamerika wird voraussichtlich die höchste jährliche Wachstumsrate im Markt für Multi-Domain-Controller verzeichnen, was auf die zunehmende Einführung von ADAS- und autonomen Fahrzeugtechnologien durch Unternehmen wie Tesla und Ford zurückzuführen ist.

- Automobilhersteller wie General Motors und Stellantis investieren in zentralisierte Fahrzeugarchitekturen mit MDCs zur Rationalisierung von ECUs, wie die Ultifi-Plattform von GM und STLA Brain von Stellantis zeigen.

- Die Vorgaben der National Highway Traffic Safety Administration (NHTSA) und der EPA zu Fahrzeugsicherheit und Emissionen veranlassen OEMs zur Integration von MDCs für eine bessere Systemkoordination und Konformität.

- Nordamerika erlebt rasante technische Innovationen. Unternehmen wie Nvidia und Qualcomm bieten Automotive-SoCs an, die fortschrittliche MDCs für eine nahtlose Integration in mehreren Fahrzeugdomänen ermöglichen.

- Strategische Partnerschaften wie die Zusammenarbeit von Tesla und Samsung bei fortschrittlichen Controllern für Elektrofahrzeuge der nächsten Generation unterstreichen die Dynamik der MDC-Einführung in der Region, die mit der zunehmenden Verbreitung von Elektrofahrzeugen einhergeht.

Marktanteil von Multi-Domain-Controllern

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Continental AG (Deutschland)

- Visteon Corporation (USA)

- Robert Bosch GmbH (Deutschland)

- Aptiv (Irland)

- Panasonic Corporation (Japan)

- ZF Friedrichshafen AG (Deutschland)

- Magna International Inc. (Kanada)

- Lear Corporation (USA)

- Faurecia (Frankreich)

- Autoliv Inc (Schweden)

- Sasken Technologies Ltd (Indien)

- Magneti Marelli SpA (Italien)

- HARMAN International (USA)

- NXP Semiconductors (Niederlande)

- Hitachi Ltd. (Japan)

- Texas Instruments Incorporated (USA)

- Mitsubishi Electric Corporation (Japan)

- NVIDIA Corporation (USA)

- Infineon Technologies AG (Deutschland)

- STMicroelectronics (Schweiz)

Neueste Entwicklungen im globalen Markt für Multi-Domain-Controller

- Im Januar 2023 stellte Ambarella den CV3-AD685 vor, einen leistungsstarken KI-Domänencontroller-SoC für autonome Fahrzeuge der Stufen 2+ bis 4. Er verfügt über einen 20-mal schnelleren neuronalen Vektorprozessor und integriert fortschrittliche Bildverarbeitungs- und Radarfunktionen. Der CV3-AD685 ermöglicht die zentrale Verarbeitung für Multisensorwahrnehmung, -fusion und Pfadplanung und bietet eine Single-Chip-Lösung für autonome Fahrsysteme.

- Im Februar 2023 kooperierte Ambarella mit Hyperview, einem Technologieunternehmen für autonomes Fahren, um Hochleistungs-Computerplattformen für autonomes Fahren zu entwickeln. Hyperview entschied sich für Ambarellas CV3-AD-Familie von KI-Central-Domain-Controller-SoCs zur Integration in seinen Software-Stack, um serienreife Lösungen für Wahrnehmung, automatisiertes Fahren und Parken für Tier-1-Zulieferer und OEMs bereitzustellen.

- Im November 2022 gründeten Continental und Ambarella eine strategische Partnerschaft, um Lösungen für Fahrerassistenzsysteme (ADAS) auf Basis der CV3 AI Domain Controller SoC-Familie von Ambarella anzubieten. Diese Zusammenarbeit kombiniert die Software- und Hardware-Expertise von Continental mit den KI-Kompetenzen von Ambarella, um skalierbare Mobilitätssystemlösungen für automatisierte Fahrzeuge der Stufen 2+ bis 4 bereitzustellen.

- Im Dezember 2023 stellte Ambarella einen vollständigen Software-Stack vor, der für seine CV3-AD-Familie zentraler KI-Domänencontroller optimiert ist. Der Stack basiert auf Deep-Learning-KI-Verarbeitung und umfasst Module für Umgebungswahrnehmung, Sensorfusion und Fahrzeugpfadplanung. Er ist darauf ausgelegt, Stromverbrauch und Verarbeitungslast zu minimieren, die OEM-Entwicklung zu beschleunigen und Skalierbarkeit für L2+ und höhere Autonomiestufen zu bieten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.