Global Multivendor Atm Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.05 Billion

USD

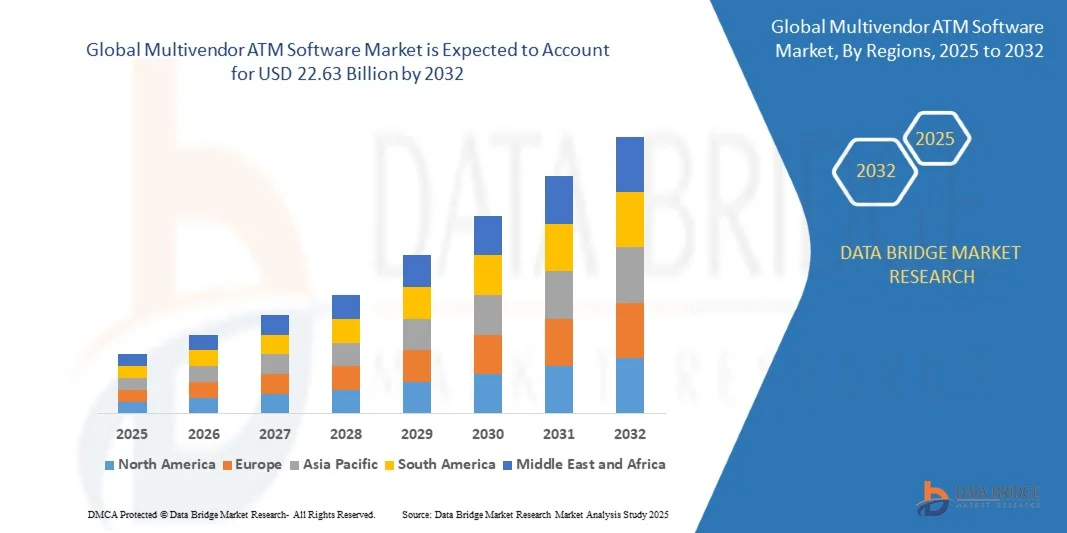

22.63 Billion

2024

2032

USD

4.05 Billion

USD

22.63 Billion

2024

2032

| 2025 –2032 | |

| USD 4.05 Billion | |

| USD 22.63 Billion | |

| % | |

|

Globale Marktsegmentierung für Multivendor-Geldautomatensoftware nach Funktion (Kartenzahlung, Rechnungszahlung, Bargeld-/Scheckausgabe, Sparbuchdrucker, Bargeld-/Scheckeinzahlung und andere), Komponente (Dienstleistung und Software), Endbenutzer (unabhängige Geldautomatenbetreiber sowie Banken und Finanzinstitute) – Branchentrends und Prognose bis 2032

Marktgröße für Multivendor-Geldautomatensoftware

- Der globale Markt für Multivendor-ATM-Software hatte im Jahr 2024 ein Volumen von 4,05 Milliarden US-Dollar und wird bis 2032 voraussichtlich 22,63 Milliarden US-Dollar erreichen , bei einer CAGR von 24,0 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Digitalisierung von Bank- und Finanzdienstleistungen sowie die zunehmende Verbreitung von Selbstbedienungstechnologien und Geldautomatennetzwerken vorangetrieben, die interoperable Softwarelösungen mehrerer Hardwareanbieter erfordern.

- Darüber hinaus treibt die steigende Nachfrage von Banken und unabhängigen Geldautomatenbetreibern nach sicheren, skalierbaren und flexiblen Lösungen zur Verwaltung heterogener Geldautomatennetzwerke die Einführung von Multivendor-Geldautomatensoftware voran. Diese konvergierenden Faktoren beschleunigen die Einführung fortschrittlicher Geldautomaten-Managementsysteme und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Multivendor-Geldautomatensoftware

- Mit Multivendor-Geldautomatensoftware können Finanzinstitute Geldautomaten verschiedener Hersteller über eine einzige Plattform betreiben und verwalten. Diese Systeme bieten Echtzeitüberwachung, Fernverwaltung, vorausschauende Wartung und erweiterte Sicherheitsfunktionen und unterstützen sowohl Banken als auch unabhängige Geldautomatenbetreiber.

- Die steigende Nachfrage nach herstellerübergreifender Geldautomatensoftware ist vor allem auf die Notwendigkeit betrieblicher Effizienz, Betrugsprävention, Einhaltung gesetzlicher Standards und die Möglichkeit zurückzuführen, durch modernisierte Geldautomatennetzwerke ein verbessertes Kundenerlebnis zu bieten.

- Nordamerika dominierte im Jahr 2024 den Markt für Multivendor-Geldautomatensoftware aufgrund der wachsenden Nachfrage nach sicheren, interoperablen Geldautomatennetzwerken und digitalen Banklösungen

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Verbreitung des digitalen Bankwesens, der Urbanisierung und des technologischen Fortschritts in Ländern wie China, Indien und Japan die am schnellsten wachsende Region im Markt für Multivendor-Geldautomatensoftware sein.

- Das Softwaresegment dominierte den Markt mit einem Marktanteil von 58,8 % im Jahr 2024. Dies ist auf den Bedarf an sicheren, skalierbaren und interoperablen Plattformen zurückzuführen, die eine breite Palette von Geldautomatenfunktionen unterstützen. Banken und Geldautomatenbetreiber bevorzugen Softwarelösungen mit Echtzeitüberwachung, Multi-Vendor-Support und Integration in verschiedene Kernbankensysteme. Der zunehmende Fokus auf Digitalisierung, Betrugsprävention und Kundenzufriedenheit hat die Softwareakzeptanz sowohl in etablierten als auch in aufstrebenden Märkten verstärkt. Erweiterte Funktionen wie Analyse-Dashboards, Fernkonfiguration und vorausschauende Wartung tragen zu seiner Dominanz bei.

Berichtsumfang und Marktsegmentierung für Multivendor-Geldautomatensoftware

|

Eigenschaften |

Wichtige Markteinblicke in die Multivendor-Geldautomatensoftware |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Multivendor-Geldautomatensoftware

„Aufstieg der Cloud-basierten, KI-fähigen Geldautomatensoftware“

- Der Markt für herstellerübergreifende Geldautomatensoftware verlagert sich zunehmend auf Cloud-basierte, KI-gestützte Plattformen, die erweiterte Funktionalität und Flexibilität in verschiedenen Bank- und Finanzdienstleistungsumgebungen bieten. Cloud-Implementierungen ermöglichen es Banken, den Geldautomatenbetrieb zu optimieren, die Skalierbarkeit zu verbessern und Updates kostengünstiger zu implementieren als herkömmliche Systeme.

- So hat beispielsweise die NCR Corporation herstellerübergreifende Softwarelösungen auf den Markt gebracht, die Cloud-basierte Frameworks nutzen, um Echtzeit-Updates, zentrales Management und erweiterte Analysen zu ermöglichen. Auch Diebold Nixdorf hat KI-gestützte Funktionen in seine Software integriert, um die Betrugserkennung, die vorausschauende Wartung und die Kundenpersonalisierung in allen Geldautomatennetzwerken zu verbessern.

- Die KI-Integration in herstellerunabhängige Geldautomatensoftware ermöglicht intelligentere Dienste wie Transaktionsverhaltensanalyse, biometrische Authentifizierung und Anomalieerkennung. Diese Fortschritte reduzieren das Betrugsrisiko und verbessern gleichzeitig das Kundenerlebnis durch schnellere und personalisiertere Dienste.

- Die Einführung von Cloud-Frameworks unterstützt zudem Open Banking und digitale Transformationsstrategien und ermöglicht Banken die nahtlose Integration von Geldautomaten in mobile Plattformen, Kundenbeziehungssysteme und erweiterte Analysefunktionen. Diese Konvergenz schafft erhebliche Möglichkeiten zur Verbesserung des Omnichannel-Banking-Erlebnisses.

- Das Wachstum des Self-Service-Bankings wird durch KI-gestützte Geldautomatensoftware weiter vorangetrieben, die Funktionen wie kartenloses Abheben, sprachgesteuerte Interaktion und kontextbezogene Kundeninteraktion erweitert. Diese Funktionen entsprechen der Branchenvision von kundenorientierteren und technologisch unterstützten Finanzdienstleistungen.

- Der Aufstieg cloudbasierter, KI-gestützter Geldautomatensoftware markiert eine grundlegende Weiterentwicklung der Finanzdienstleistungen. Durch die Verbesserung der Effizienz, die Unterstützung der Compliance und die Stärkung des Kundenvertrauens bilden diese Technologien die Grundlage für vollständig digitalisierte und interoperable Geldautomaten-Ökosysteme auf den globalen Märkten.

Marktdynamik für Multivendor-Geldautomatensoftware

Treiber

„Nachfrage nach sicheren, interoperablen ATM-Lösungen“

- Der Bedarf an sicheren und interoperablen Plattformen ist ein wichtiger Treiber für die Einführung von Multivendor-Geldautomatensoftware. Banken und Finanzinstitute suchen nach Lösungen, die nahtlos mit unterschiedlicher Hardware zusammenarbeiten, Flexibilität ermöglichen und die Abhängigkeit von einem Anbieter vermeiden. Gleichzeitig gewährleisten sie ein hohes Maß an Sicherheit und die Einhaltung gesetzlicher Vorschriften.

- So bietet beispielsweise KAL ATM Software herstellerunabhängige Lösungen für verschiedene Geldautomatenmodelle und -netzwerke. Sie unterstützen Banken dabei, ihre Kosteneffizienz zu steigern und die Abhängigkeit von proprietären Technologien zu vermeiden. FIS Global bietet zudem herstellerübergreifende Softwareplattformen mit besonderem Fokus auf Interoperabilität an, die es Finanzinstituten ermöglichen, den Betrieb heterogener Geldautomatenflotten zu standardisieren.

- Sichere Multivendor-Geldautomatenlösungen ermöglichen Finanzinstituten die Implementierung einheitlicher Cybersicherheitsmaßnahmen wie End-to-End-Verschlüsselung, biometrische Verifizierung und erweiterte Überwachung. Dies gewährleistet einen einheitlichen Kundenschutz unabhängig von Hardwaretyp und Standort.

- Die Einführung interoperabler Lösungen hilft Banken, die betriebliche Komplexität zu reduzieren und flexibel auf sich ändernde Kundenanforderungen zu reagieren. Durch die Vereinheitlichung systemübergreifender Arbeitsabläufe können Institute einheitliche digitale Bankdienstleistungen mit verbesserter Kosteneffizienz anbieten.

- Die steigende Nachfrage nach herstellerübergreifender, sicherer und interoperabler Software unterstreicht den Fokus der Finanzbranche auf Standardisierung, Flexibilität und Vertrauen. Diese Lösungen entwickeln sich zum Eckpfeiler moderner Geldautomaten und gewährleisten Widerstandsfähigkeit und Wettbewerbsfähigkeit in einem hochgradig digitalisierten Bankenumfeld.

Einschränkung/Herausforderung

„Integration mit unterschiedlicher Hardware und Legacy-Systemen“

- Die Integration von Geldautomatensoftware verschiedener Anbieter über verschiedene Hardwareplattformen und Altsysteme hinweg stellt eine große Herausforderung dar. Viele Finanzinstitute setzen immer noch auf veraltete Geldautomateninfrastruktur, was die Einführung moderner KI-gestützter und Cloud-basierter Anwendungen erschwert.

- Beispielsweise verfügen ältere Geldautomaten kleinerer Finanzinstitute oft nicht über die erforderliche Rechenleistung, Konnektivität oder Firmware-Kompatibilität für den Betrieb moderner Software verschiedener Anbieter. Anbieter wie Diebold Nixdorf und NCR haben weiterhin Schwierigkeiten, neue Software-Innovationen an ältere Geldautomatengenerationen anzupassen, die in mehreren Regionen noch im Einsatz sind.

- Die Gewährleistung einer reibungslosen Interoperabilität erfordert umfangreiche Anpassungen, strenge Tests und kostspielige Upgrades. Diese technischen Prozesse verlängern die Projektlaufzeiten und erhöhen die Implementierungskosten. Banken mit begrenztem Budget schrecken daher von der Umstellung auf moderne Plattformen ab.

- Ein weiteres Problem ergibt sich aus der Vielfalt der Hardwarekomponenten in den Geldautomatenflotten in verschiedenen Regionen. Dies erschwert standardisierte Updates und erhöht die Anfälligkeit für Kompatibilitätsfehler oder Ausfälle. Dies stellt eine ständige Herausforderung für den globalen Einsatz dar.

- Um diese Hürden zu überwinden, bedarf es einer stärkeren Branchenzusammenarbeit bei offenen Standards, modularen Design-Frameworks und schrittweisen Migrationspfaden für Altgeräte. Die Bewältigung dieser Herausforderungen ist entscheidend, um die Einführung zu beschleunigen und das volle Potenzial herstellerübergreifender Geldautomatensoftware auszuschöpfen und so eine nahtlose und sichere Bereitstellung von Finanzdienstleistungen zu gewährleisten.

Marktumfang für Multivendor-Geldautomatensoftware

Der Markt ist nach Funktion, Komponente und Endbenutzer segmentiert.

• Nach Funktion

Der Markt für Multivendor-Geldautomatensoftware ist funktional in Kartenzahlung, Rechnungszahlung, Bargeld-/Scheckausgabe, Sparbuchdrucker, Bargeld-/Scheckeinzahlung und weitere segmentiert. Das Segment Kartenzahlung hatte 2024 den größten Marktanteil, bedingt durch die hohe Frequenz kartenbasierter Transaktionen weltweit und die wachsende Präferenz für die Nutzung von Debit-, Kredit- und Prepaid-Karten. Finanzinstitute und unabhängige Geldautomatenbetreiber verlassen sich zunehmend auf robuste Softwarelösungen, um sichere Kartentransaktionen zu verwalten, Betrug zu verhindern und die Einhaltung gesetzlicher Standards zu gewährleisten. Die weite Verbreitung von EMV-Chipkarten und kontaktlosen Zahlungen hat die Nachfrage nach Kartenzahlungsmodulen innerhalb von Multivendor-Geldautomatensoftwareplattformen weiter verstärkt. Die Integration von fortschrittlicher Analytik, Echtzeitüberwachung und Mehrwährungsunterstützung trägt ebenfalls zur Präferenz für dieses Segment bei.

Die Bargeld- und Scheckeinzahlung wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Selbstbedienungsbanking und bargeldlosen Ökosystemen. Kunden bevorzugen zunehmend einzahlungsfähige Geldautomaten, da sie bequemer sind und Filialbesuche und Wartezeiten minimieren. Die schnelle Einführung intelligenter Einzahlungsautomatisierung und bildbasierter Schecküberprüfungssoftware steigert die Betriebseffizienz und fördert die Akzeptanz bei Banken und unabhängigen Geldautomatenbetreibern. Dieses Segment profitiert zudem von technologischen Fortschritten, die eine sichere und fehlerfreie Einzahlungsabwicklung gewährleisten.

• Nach Komponente

Der Markt für herstellerübergreifende Geldautomatensoftware ist nach Komponenten in Service und Software unterteilt. Die Softwarekomponente hatte im Jahr 2024 mit 58,8 % den größten Marktanteil, getrieben durch den Bedarf an sicheren, skalierbaren und interoperablen Plattformen, die ein breites Spektrum an Geldautomatenfunktionen unterstützen. Banken und Geldautomatenbetreiber bevorzugen Softwarelösungen, die Echtzeitüberwachung, Multi-Vendor-Support und die Integration in verschiedene Kernbankensysteme ermöglichen. Der zunehmende Fokus auf Digitalisierung, Betrugsprävention und Kundenzufriedenheit hat die Softwareakzeptanz sowohl in etablierten als auch in aufstrebenden Märkten verstärkt. Erweiterte Funktionen wie Analyse-Dashboards, Fernkonfiguration und vorausschauende Wartung tragen zu ihrer Dominanz bei.

Der Servicebereich wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch den steigenden Bedarf an technischem Support, Installation, Wartung und Upgrade-Services. Da Geldautomaten immer komplexer und vernetzter werden, gewährleisten Anbieter professioneller Dienstleistungen einen reibungslosen Betrieb und minimale Ausfallzeiten. Der zunehmende Outsourcing-Trend im Geldautomatenmanagement und die Komplexität von Multivendor-Umgebungen treiben die Nachfrage nach Servicekomponenten weiter an.

• Nach Endbenutzer

Der Markt für Multivendor-Geldautomatensoftware ist nach Endnutzern in unabhängige Geldautomatenbetreiber sowie Banken und Finanzinstitute segmentiert. Das Segment Banken und Finanzinstitute hatte 2024 den größten Marktanteil, da in allen Filialen Geldautomaten eingesetzt werden, um umfassende Bankdienstleistungen anzubieten. Banken bevorzugen robuste, sichere und anpassbare Softwarelösungen, um hohe Transaktionsvolumina zu bewältigen, die Einhaltung gesetzlicher Vorschriften zu gewährleisten und den Kundenkomfort zu erhöhen. Die Einführung von Multivendor-Software ermöglicht die nahtlose Integration in Altsysteme und die Unterstützung mehrerer Geldautomaten-Hardwareanbieter, was die betriebliche Effizienz steigert.

Das Segment der unabhängigen Geldautomatenbetreiber wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf den zunehmenden Trend zur Auslagerung des Geldautomatenbetriebs und die Expansion von Geldautomaten an Standorten mit unzureichendem Bankzugang oder hohem Kundenaufkommen zurückzuführen. Unabhängige Betreiber suchen nach flexiblen, kostengünstigen und skalierbaren Softwarelösungen zur Unterstützung verschiedener Geldautomatennetzwerke. Technologische Fortschritte bei mobilen und Cloud-fähigen Geldautomaten-Managementsystemen ermutigen unabhängige Betreiber zusätzlich, Software verschiedener Anbieter für verbesserte Sicherheit und Echtzeitüberwachung einzusetzen.

Regionale Analyse des Marktes für Multivendor-Geldautomatensoftware

- Nordamerika dominierte den Markt für Multivendor-Geldautomatensoftware mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die wachsende Nachfrage nach sicheren, interoperablen Geldautomatennetzwerken und digitalen Banklösungen

- Finanzinstitute und unabhängige Geldautomatenbetreiber in der Region bevorzugen Software, die nahtlose Multivendor-Kompatibilität, Echtzeitüberwachung und Betrugsprävention gewährleistet

- Die breite Akzeptanz wird durch die hohe Bankendurchdringung, die fortschrittliche IT-Infrastruktur und die strengen regulatorischen Compliance-Rahmenbedingungen zusätzlich unterstützt. Dadurch wird die Multivendor-Geldautomatensoftware zu einer wichtigen Lösung für Banken und unabhängige Anbieter.

Markteinblick in die Multivendor-Geldautomatensoftware in den USA

Der US-Markt erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die rasante Digitalisierung von Bankdienstleistungen und den wachsenden Trend zum Outsourcing des Geldautomatenbetriebs. Banken und unabhängige Betreiber setzen zunehmend auf Multivendor-Software, um heterogene Geldautomatennetzwerke effizient zu verwalten und gleichzeitig Sicherheit und Compliance zu gewährleisten. Die steigende Nachfrage nach mobilem Geldautomatenmanagement, Echtzeit-Transaktionsüberwachung und Cloud-integrierten Lösungen treibt das Marktwachstum weiter voran. Darüber hinaus unterstützt der Fokus der USA auf Kundenfreundlichkeit, gepaart mit der Einführung fortschrittlicher Technologien, die kontinuierliche Expansion des Marktes für Multivendor-Geldautomatensoftware.

Einblicke in den europäischen Markt für Multivendor-Geldautomatensoftware

Der europäische Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund strenger regulatorischer Anforderungen, steigender digitaler Transaktionsvolumina und der Modernisierung bestehender Geldautomatensysteme. Die Banken und unabhängigen Geldautomatenbetreiber der Region setzen zunehmend auf Multivendor-Software, um die Betriebseffizienz zu steigern und Ausfallzeiten zu reduzieren. Die Urbanisierung, die Einführung moderner Zahlungstechnologien und die zunehmende Beliebtheit von Self-Service-Banking-Lösungen fördern das Marktwachstum im privaten, gewerblichen und öffentlichen Sektor zusätzlich.

Markteinblick in die Multivendor-Geldautomatensoftware in Großbritannien

Der britische Markt wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Nutzung des digitalen Bankings und die Nachfrage nach effizienten, interoperablen Geldautomatenlösungen. Bedenken hinsichtlich Sicherheit, Betrugsprävention und Compliance veranlassen Banken und unabhängige Anbieter, robuste Multivendor-Software zu implementieren. Das starke Fintech-Ökosystem, die vernetzte Infrastruktur und der wachsende E-Commerce-Sektor stimulieren den Markt zusätzlich und ermöglichen die nahtlose Integration von Geldautomatennetzwerken mit mobilen und webbasierten Plattformen.

Markteinblick in Multivendor-Geldautomatensoftware in Deutschland

Der deutsche Markt wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch die Modernisierung der Bankinfrastruktur und das wachsende Bewusstsein für den sicheren Betrieb von Geldautomaten. Banken und unabhängige Betreiber setzen zunehmend auf fortschrittliche Softwarelösungen, die Multivendor-Support, Echtzeitüberwachung und vorausschauende Wartung ermöglichen. Deutschlands Schwerpunkt auf technologischer Innovation und effizienten Finanzdienstleistungen fördert die breite Nutzung von Multivendor-Geldautomatensoftware in kommerziellen und öffentlichen Bankennetzwerken.

Markteinblicke für Multivendor-Geldautomatensoftware im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf die zunehmende Nutzung des digitalen Bankwesens, die Urbanisierung und den technologischen Fortschritt in Ländern wie China, Indien und Japan zurückzuführen. Der zunehmende Trend zum Self-Service-Banking, der Ausbau unabhängiger Geldautomatennetze und staatliche Initiativen zur Förderung der finanziellen Inklusion beschleunigen die Software-Einführung. Darüber hinaus verbessert die Entwicklung der Region Asien-Pazifik als Zentrum für Fintech-Entwicklung und Softwareinnovation die Verfügbarkeit und Erschwinglichkeit von Multivendor-Geldautomatenlösungen.

Markteinblick in Japan für Multivendor-Geldautomatensoftware

Der japanische Markt verzeichnet aufgrund der zunehmenden Technologie, der Urbanisierung und der Nachfrage nach effizienten Geldautomaten ein stetiges Wachstum. Banken und unabhängige Anbieter bevorzugen Softwarelösungen, die Interoperabilität gewährleisten, Ausfallzeiten minimieren und eine erweiterte Transaktionsüberwachung ermöglichen. Japans alternde Bevölkerung und die Vorliebe für Self-Service-Banking-Lösungen treiben die Nachfrage nach intuitiver, zuverlässiger Multivendor-Geldautomatensoftware weiter an.

Markteinblick in China für Multivendor-Geldautomatensoftware

Der chinesische Markt erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch die rasante Urbanisierung, die hohe Verbreitung des digitalen Bankings und die Expansion unabhängiger Geldautomatenbetreiber. Banken und Betreiber setzen zunehmend auf Multivendor-Software, um große Geldautomatennetzwerke effizient zu verwalten, Sicherheit zu gewährleisten und Echtzeitüberwachung zu ermöglichen. Regierungsinitiativen zur Förderung digitaler Zahlungen und finanzieller Inklusion sowie starke inländische Softwareanbieter sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil von Multivendor-Geldautomatensoftware

Die Branche der Multivendor-Geldautomatensoftware wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Vortex Engineering Pvt. Ltd. (Indien)

- Diebold Nixdorf, Incorporated (USA)

- NCR Corporation (USA)

- Auriga, SpA (Italien)

- Renovite Inc. (USA)

- Clydestone (Ghana) Limited. (Ghana)

- Worldline (Frankreich)

- Euronet Worldwide, Inc. (USA)

- CashLink Global Systems Pvt. Ltd. (Indien)

- Voicecom (China)

- KAL (Großbritannien)

- GRGBanking (China)

- Printec Group (Österreich)

Neueste Entwicklungen im Markt für Multivendor-Geldautomatensoftware

- Im September 2025 gab KAL bekannt, dass seine Kalignite-Softwaresuite vollständig mit dem Microsoft-Betriebssystem Windows 11 kompatibel ist. Dieses Update ermöglicht es Banken und unabhängigen Geldautomatenbetreibern, ihre bestehenden Geldautomatennetzwerke ohne kostspieligen Hardwareaustausch zu aktualisieren. Da Microsoft den Support für Nicht-LTSC-Versionen von Windows 10 am 14. Oktober 2025 einstellt, bietet die Lösung von KAL eine kostengünstige Möglichkeit, die kontinuierliche Sicherheit und Compliance in verschiedenen Geldautomatenflotten zu gewährleisten. Der Kalignite Hypervisor ermöglicht die nahtlose Integration von Windows 11, modernisiert Benutzeroberflächen und steigert die Betriebseffizienz, ohne die bestehende Infrastruktur zu beeinträchtigen.

- Im Juni 2025 investierte Brink's strategisch in KAL ATM Software, um die Verwaltung von Geldautomaten durch die Priorisierung der Interoperabilität neu zu definieren. Diese Partnerschaft ermöglicht es Brink's, seinen Kunden die Flexibilität zu bieten, die optimale Kombination aus Geldautomaten-Hardware und -Software zu wählen und so die Servicebereitstellung und die Betriebseffizienz zu verbessern. Durch die Nutzung der Multivendor-Kompetenzen von KAL kann Brink's ein konsistentes Kundenerlebnis über verschiedene Geldautomatenplattformen hinweg bieten und so der wachsenden Marktnachfrage nach flexiblen und skalierbaren Geldautomatenlösungen gerecht werden.

- Im Januar 2025 führte GRGBanking eine neue cloudbasierte Multivendor-ATM-Softwareplattform ein, die Banken und Finanzinstituten eine skalierbare und flexible Lösung für die Verwaltung ihrer Geldautomatennetzwerke bietet. Die Plattform ermöglicht zentrale Überwachung, Echtzeitanalysen und Fernverwaltung von Geldautomaten, wodurch Betriebskosten gesenkt und die Serviceverfügbarkeit verbessert werden. Die Einführung von Cloud-Technologie in Geldautomatensoftware spiegelt den Wandel der Branche hin zur digitalen Transformation wider und ermöglicht es Finanzinstituten, das Kundenerlebnis zu verbessern und Abläufe durch fortschrittliche technologische Lösungen zu optimieren.

- Im Oktober 2024 integrierte ein führender Anbieter von Geldautomatensoftware biometrische Authentifizierungsfunktionen in seine Multivendor-Lösungen und verbesserte so Sicherheit und Benutzerfreundlichkeit. Diese Entwicklung ermöglicht es Finanzinstituten, sicherere und personalisierte Geldautomatendienste anzubieten, der wachsenden Nachfrage nach fortschrittlichen Sicherheitsmaßnahmen gerecht zu werden und dem globalen Trend zu kontaktlosem und personalisiertem Bankerlebnis gerecht zu werden. Die Integration biometrischer Sicherheit stärkt das Vertrauen der Verbraucher in Geldautomatendienste, reduziert Betrugsrisiken und versetzt Anbieter in die Lage, strenge regulatorische und Compliance-Standards zu erfüllen.

- Im August 2021 übernahm die NCR Corporation den Kryptowährungssoftwareanbieter LibertyX. Dadurch konnte NCR Kryptowährungstransaktionen in seine ATM-Software integrieren. Diese Übernahme erweitert das Leistungsangebot an Geldautomaten und positioniert NCR an der Spitze der sich entwickelnden digitalen Währungslandschaft. Finanzinstitute können nun die wachsende Nachfrage nach Kryptowährungstransaktionen an Geldautomaten bedienen und damit einen wichtigen Innovationstrend im Markt für Multivendor-Geldautomatensoftware widerspiegeln.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.