Global Mycetoma Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

420.50 Million

USD

616.55 Million

2024

2032

USD

420.50 Million

USD

616.55 Million

2024

2032

| 2025 –2032 | |

| USD 420.50 Million | |

| USD 616.55 Million | |

| % | |

|

Globale Marktsegmentierung für Myzetombehandlungen nach Typ (Aktinomyzetom und Eumyzetom), Antibiotikatyp (Netilmicin-TS und Sulfonamide DDS (4,4-Diaminodiphenylsulfon)), Behandlungstyp (Medikamente und unterstützende Behandlung), Verabreichungsweg (oral und parenteral), Kaufmodus (verschreibungspflichtig und rezeptfrei), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Myzetombehandlungen

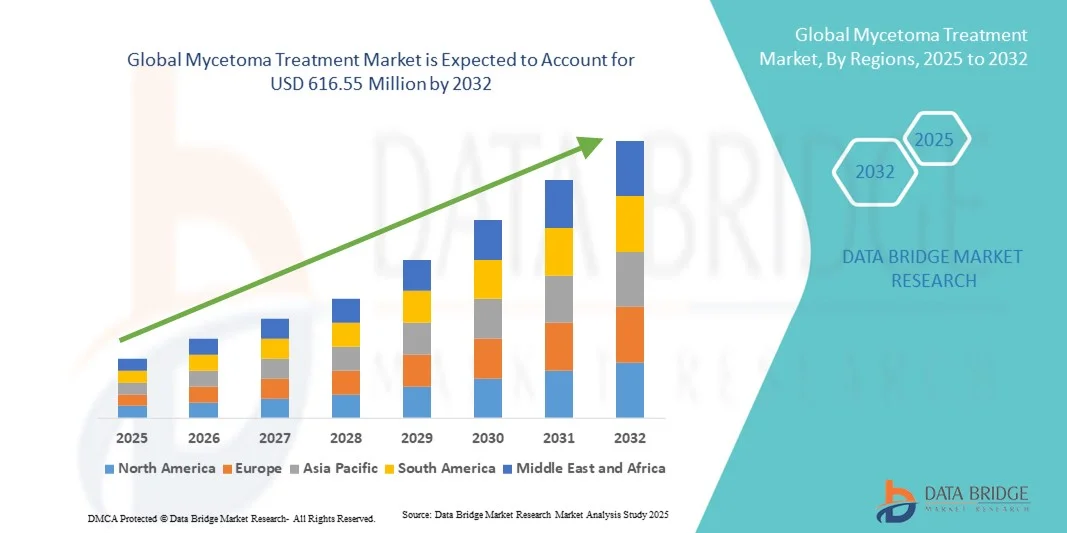

- Der globale Markt für Myzetombehandlungen wurde im Jahr 2024 auf 420,50 Millionen US-Dollar geschätzt und soll bis 2032 616,55 Millionen US-Dollar erreichen , bei einer CAGR von 4,90 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmende Verbreitung von Myzetomfällen in endemischen Regionen vorangetrieben, gepaart mit einem wachsenden Bewusstsein und Fortschritten bei antimykotischen und antibakteriellen Therapeutika für ein wirksames Krankheitsmanagement.

- Darüber hinaus fördern steigende Investitionen in die Erforschung seltener Krankheiten, verbesserte Diagnosemöglichkeiten und staatliche Initiativen zur Unterstützung der Behandlung vernachlässigter Tropenkrankheiten das Marktwachstum. Diese kombinierten Faktoren verbessern den Zugang zu fortschrittlichen Therapien und beschleunigen so das Wachstum der Myzetom-Behandlungsbranche erheblich.

Marktanalyse zur Behandlung von Myzetomen

- Myzetombehandlungen, einschließlich antimykotischer und antibakterieller Therapien, sind aufgrund ihrer gezielten Wirksamkeit und Fähigkeit, schwere Gewebeschäden und Behinderungen zu verhindern, für die Behandlung chronischer subkutaner Infektionen zunehmend von entscheidender Bedeutung

- Die steigende Nachfrage nach Myzetombehandlungen wird vor allem durch das steigende Bewusstsein für die Krankheit, die zunehmende Verbreitung von Aktinomyzetomen und Eumyzetomen sowie die zunehmende Präferenz der Patienten für zugängliche, wirksame und gut verträgliche Medikamentenschemata angeheizt.

- Nordamerika dominierte den Markt für Myzetombehandlungen mit dem größten Umsatzanteil von 40,7 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, starke Forschungs- und Entwicklungsinitiativen sowie eine zunehmende staatliche Unterstützung für Behandlungsprogramme für vernachlässigte Tropenkrankheiten aus. In den USA verzeichneten die Behandlungsakzeptanz und die Zahl klinischer Studien ein erhebliches Wachstum.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Myzetombehandlungen sein, da sich der Zugang zur Gesundheitsversorgung verbessert, Aufklärungskampagnen verstärkt werden und die Verfügbarkeit von antimykotischen und antibiotischen Therapien zunimmt.

- Das Segment Aktinomyzetom dominierte den Markt mit einem Umsatzanteil von 42,8 % im Jahr 2024, bedingt durch eine höhere globale Inzidenz und gut etablierte Antibiotika-Behandlungsprotokolle

Berichtsumfang und Marktsegmentierung für Myzetombehandlungen

|

Eigenschaften |

Wichtige Markteinblicke zur Myzetombehandlung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Myzetombehandlung

Fortschritte bei oralen und Kombinationstherapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Myzetombehandlungen ist die Entwicklung oraler Antimykotika und kombinierter Antibiotikatherapien, die die Wirksamkeit der Behandlung verbessern und gleichzeitig den Bedarf an chirurgischen Eingriffen reduzieren.

- Beispielsweise wird Fosravuconazol als orale Therapie für Eumyzetome untersucht, was den Patienten eine verbesserte Compliance und eine Minimierung der Krankenhausaufenthalte ermöglicht.

- Diese fortschrittlichen Behandlungsmöglichkeiten ermöglichen eine längerfristige Therapie mit weniger Nebenwirkungen und sorgen für eine bessere Therapietreue der Patienten und bessere Ergebnisse in endemischen Regionen.

- Die Integration von Kombinationstherapien, die sowohl auf Aktinomyzetom als auch auf Eumyzetom abzielen, ermöglicht personalisierte Behandlungsprotokolle und optimierte klinische Ergebnisse

- Dieser Trend zu zugänglicheren, wirksameren und patientenfreundlicheren Behandlungsschemata verändert die klinischen Erwartungen und Behandlungsstrategien für die Myzetombehandlung grundlegend.

- Die Nachfrage nach innovativen oralen und kombinierten Therapien wächst rasant, da Patienten und Gesundheitsdienstleister zunehmend Wert auf die Zugänglichkeit der Behandlung und verbesserte klinische Ergebnisse legen

Marktdynamik für Myzetombehandlungen

Treiber

Steigendes Krankheitsbewusstsein und Gesundheitsinitiativen

- Die zunehmende Verbreitung von Myzetomen und das steigende Bewusstsein bei Gesundheitsdienstleistern und in der Bevölkerung sind die Hauptgründe für die erhöhte Nachfrage nach Behandlungen

- So hat beispielsweise die Initiative „Medikamente für vernachlässigte Krankheiten“ (DNDi) Programme gestartet, um die Zugänglichkeit von Behandlungen und Forschung in endemischen Regionen zu fördern und so die Marktakzeptanz zu steigern.

- Da sich die Patienten der Krankheitssymptome und verfügbaren Therapien immer besser bewusst sind, tragen eine rechtzeitige Diagnose und frühzeitige Behandlung dazu bei, Komplikationen und Behinderungen zu reduzieren.

- Darüber hinaus sorgen staatliche und nichtstaatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung dafür, dass Behandlungen in größerem Umfang verfügbar sind, insbesondere in Afrika, Asien und Lateinamerika.

- Die Zusammenarbeit zwischen Pharmaunternehmen und öffentlichen Gesundheitsorganisationen verbessert die Verfügbarkeit und Erschwinglichkeit von Medikamenten in endemischen Regionen

- Die Integration von Aufklärungskampagnen, verbesserter Gesundheitsinfrastruktur und Forschungsinitiativen treibt gemeinsam das Wachstum des Marktes für Myzetombehandlungen voran

- Die Entwicklung von Outreach-Programmen, Gesundheitskampagnen in der Gemeinde und lokalen Vertriebskanälen sind Schlüsselfaktoren für die Einführung von Myzetombehandlungen in unterversorgten Gebieten

Einschränkung/Herausforderung

Begrenzte Medikamentenverfügbarkeit und Behandlungskosten

- Die begrenzte Verfügbarkeit wichtiger Antimykotika und Antibiotika in endemischen Regionen stellt eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar

- So erschweren beispielsweise logistische Hürden bei der Verteilung von Medikamenten in abgelegenen Gebieten eine konsequente Behandlung, verzögern die Therapie und verringern die Wirksamkeit.

- Um die Behandlungsabdeckung zu erhöhen, müssen diese Herausforderungen durch verbesserte Lieferketten, lokale Produktion und Subventionsprogramme bewältigt werden. Darüber hinaus können die relativ hohen Kosten neuerer oraler Antimykotika-Therapien im Vergleich zu herkömmlichen Behandlungsmethoden für Patienten mit geringem Einkommen ein Hindernis darstellen.

- Obwohl Generika verfügbar sind, können begrenzte Produktionsmengen und regulatorische Hürden den Zugang erschweren, insbesondere in ländlichen und unterversorgten Regionen.

- Der Mangel an ausgebildetem medizinischem Fachpersonal in Endemiegebieten kann die Diagnose und die richtige Behandlung verzögern und sich somit negativ auf die Patientenergebnisse auswirken.

- Kulturelle Stigmatisierung und geringes Krankheitsbewusstsein in bestimmten Regionen können dazu führen, dass die Behandlung erst im Spätstadium erfolgt, was die Wirksamkeit der Therapie einschränkt.

- Die Bewältigung dieser Herausforderungen durch verbesserte Erschwinglichkeit, breitere Arzneimittelverfügbarkeit, Schulungen im Gesundheitswesen und Aufklärungskampagnen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang der Myzetombehandlung

Der Markt ist nach Typ, Antibiotikatyp, Behandlungsart, Verabreichungsweg, Kaufart und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für Myzetombehandlungen ist nach Typ in Aktinomyzetom und Eumyzetom unterteilt. Das Aktinomyzetom-Segment dominierte den Markt mit dem größten Umsatzanteil von 42,8 % im Jahr 2024, was auf seine höhere globale Prävalenz, insbesondere in Afrika und Asien, zurückzuführen ist. Aktinomyzetom spricht besser auf Standard-Antibiotikatherapien an, was es Gesundheitsdienstleistern erleichtert, konsistente Behandlungsprotokolle zu erstellen. Regierungen und NGOs konzentrieren sich auf die Bereitstellung zugänglicher Antibiotika in endemischen Regionen, was den Marktanteil dieses Segments weiter stärkt. Patienten profitieren von gut etablierten Behandlungsschemata, einer verbesserten Therapietreue und weniger Komplikationen. Die Verfügbarkeit von Behandlungsrichtlinien und Schulungsprogrammen für Aktinomyzetom stärkt dessen Dominanz zusätzlich. Insgesamt sichert die Kombination aus höherer Inzidenz, wirksamen Therapien und strukturierter Gesundheitsversorgung die Marktführerschaft.

Das Eumyzetom-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Forschung zu oralen Antimykotika wie Fosravuconazol. Eumyzetome erfordern oft eine Langzeitbehandlung oder Kombinationstherapie, was die Nachfrage nach neueren, patientenfreundlichen Lösungen steigert. Zunehmende klinische Studien und staatliche Programme zur Verbesserung des Zugangs in abgelegenen Regionen fördern die Marktakzeptanz. Aufklärungskampagnen für Patienten und digitale Gesundheitslösungen zur Unterstützung der Therapietreue tragen ebenfalls zum Wachstum bei. Verbesserte Diagnoseinstrumente ermöglichen zudem eine frühzeitige Erkennung und verbessern die Behandlungsergebnisse. Das schnelle Wachstum des Segments spiegelt sowohl ungedeckten medizinischen Bedarf als auch neue Behandlungsinnovationen wider.

- Nach Antibiotikatyp

Der Markt ist nach Antibiotikatyp in Netilmicin-TS und Sulfonamide DDS (4,4-Diaminodiphenylsulfon) unterteilt. Das Segment Sulfonamide DDS dominierte den Markt im Jahr 2024 aufgrund seiner langjährigen Anwendung in der Behandlung von Aktinomyzetomen und seiner nachgewiesenen Wirksamkeit in endemischen Gebieten. Sulfonamide sind in Krankenhäusern und Apotheken weit verbreitet und somit auch in ressourcenarmen Gebieten zugänglich. Ärzte bevorzugen dieses Antibiotikum aufgrund seiner vorhersehbaren Ergebnisse und des überschaubaren Nebenwirkungsprofils. Aufklärungsprogramme von NGOs und Gesundheitsministerien heben Sulfonamide häufig als primäre Therapie für Aktinomyzetome hervor und fördern so die Akzeptanz. Massenproduktion und Erschwinglichkeit tragen ebenfalls dazu bei, seine Dominanz zu erhalten. Darüber hinaus verbessert die Schulung von medizinischem Personal in Dosierungsprotokollen die Compliance und die Behandlungserfolgsraten.

Das Segment Netilmicin-TS wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch seine Wirksamkeit in Kombinationstherapien und die zunehmende Berücksichtigung in klinischen Leitlinien zur Myzetombehandlung. Die injizierbare Form ermöglicht eine gezielte Behandlung schwerer Fälle und verbessert so die Patientenergebnisse. Intensivere Forschung und die Förderung leichter zugänglicher Antibiotika-Formulierungen treiben das Marktwachstum voran. Krankenhäuser und Fachkliniken in Schwellenländern setzen Netilmicin-TS bei resistenten Fällen ein. Die Therapietreue der Patienten wird durch überwachte Therapieprogramme verbessert. Das Wachstum wird durch kontinuierliche Investitionen in die Entwicklung und den Vertrieb von Antibiotika unterstützt.

- Nach Behandlungstyp

Der Markt ist nach Behandlungsart in Medikamente und unterstützende Pflege unterteilt. Das Segment Medikamente dominierte den Markt im Jahr 2024, getrieben durch die Notwendigkeit antimykotischer und antibakterieller Therapien als primäre Behandlungsmethoden. Medikamente bieten den direktesten Weg zur Infektionskontrolle und werden durch etablierte klinische Protokolle unterstützt. Initiativen des öffentlichen Gesundheitswesens priorisieren die Medikamentenverteilung in endemischen Regionen, um eine konstante Marktnachfrage sicherzustellen. Die Verfügbarkeit über Krankenhaus- und Einzelhandelsapotheken stärkt die Therapietreue der Patienten. Klinische Belege für verbesserte Genesungsraten bekräftigen die Abhängigkeit von Medikamenten. Angehörige der Gesundheitsberufe empfehlen weiterhin die medikamentöse Therapie als erste Behandlungsmethode und behaupten damit ihre dominierende Stellung.

Das Segment Supportive Care wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies wird durch das zunehmende Bewusstsein für ganzheitliches Patientenmanagement, einschließlich Wundversorgung, Physiotherapie und Ernährungsunterstützung, vorangetrieben. Die Integration von Supportive Care in die Medikation verbessert die Gesamtbehandlungsergebnisse. Kommunale Gesundheitsprogramme mit Schwerpunkt auf Patientenaufklärung und Nachsorge werden zunehmend eingesetzt. Telemedizinische Plattformen und mobile Gesundheits-Apps ermöglichen Fernüberwachung und verbessern die Compliance. Der Fokus auf die Lebensqualität während der Behandlung treibt die Nachfrage an. Das Wachstum wird durch NGO-Initiativen, die umfassende Patientenmanagementstrategien fördern, zusätzlich gestärkt.

- Nach Verabreichungsweg

Der Markt wird je nach Verabreichungsweg in orale und parenterale Verabreichung unterteilt. Das orale Segment dominierte den Markt im Jahr 2024 aufgrund seiner Bequemlichkeit, der besseren Patientencompliance und der Eignung für die Langzeittherapie im ambulanten Bereich. Orale Medikamente ermöglichen es Patienten, die Behandlung zu Hause fortzusetzen, was die Krankenhauskosten senkt. Öffentliche Gesundheitskampagnen und Aufklärungsprogramme betonen häufig orale Therapien aufgrund ihrer einfachen Anwendung. Die flächendeckende Verfügbarkeit in Apotheken gewährleistet einen zuverlässigen Zugang. Das Sicherheitsprofil der oralen Therapie und der minimale Überwachungsaufwand fördern die Akzeptanz zusätzlich. In Kombination mit Kombinationstherapieprotokollen bleiben orale Medikamente in endemischen Regionen die bevorzugte Wahl.

Das Segment Parenteraltherapie wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch den zunehmenden Einsatz injizierbarer Antibiotika wie Netilmicin-TS in schweren oder resistenten Fällen. Die parenterale Verabreichung gewährleistet eine präzise Dosierung und schnelle therapeutische Wirkung. Krankenhäuser und Fachkliniken setzen bei kritischen Patienten zunehmend auf Injektionstherapien. Die Forschung zu ambulanten Injektionstherapien verbessert die Zugänglichkeit. Schulungsprogramme für medizinisches Fachpersonal verbessern die korrekte Verabreichung. Die zunehmende klinische Akzeptanz in Schwellenländern unterstützt den Wachstumskurs des Segments.

- Nach Kaufart

Der Markt ist nach der Art des Kaufs in verschreibungspflichtige und rezeptfreie Medikamente (OTC) unterteilt. Das Segment der verschreibungspflichtigen Medikamente dominierte den Markt im Jahr 2024 aufgrund der Notwendigkeit einer professionellen Überwachung für eine genaue Diagnose und Behandlung, insbesondere bei Aktinomyzetom und Eumyzetom. Die Verschreibung gewährleistet die korrekte Dosierung, reduziert Nebenwirkungen und unterstützt die Einhaltung einer Langzeittherapie. Krankenhäuser und Kliniken fungieren als primäre Vertriebsstellen für verschreibungspflichtige Medikamente. Die Gesundheitsvorschriften schreiben in den meisten Regionen die Verschreibungspflicht für Antibiotika und Antimykotika vor. Sensibilisierungskampagnen betonen die überwachte Behandlung, um Resistenzen vorzubeugen. Der rezeptpflichtige Zugang stärkt die Dominanz dieses Segments weiter.

Das OTC-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies wird durch das zunehmende Bewusstsein der Patienten und die Verfügbarkeit von unterstützenden Pflegemedikamenten und grundlegenden Antimykotika in stationären und Online-Apotheken vorangetrieben. Komfort und die geringere Notwendigkeit von Krankenhausbesuchen fördern die Akzeptanz. Aufstrebende E-Pharmacy-Plattformen verbessern die Reichweite in abgelegenen Gebieten. Schulungen zur Selbstkontrolle und Therapietreue unterstützen die sichere Anwendung von OTC-Medikamenten. Die Verfügbarkeit von OTC-Medikamenten erleichtert zudem einen frühen Behandlungsbeginn und verbessert so die Ergebnisse. Die Kombination aus Komfort, Bewusstsein und digitalem Vertrieb treibt das Wachstum an.

- Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken, Online-Apotheken und andere unterteilt. Das Segment Krankenhausapotheken dominierte den Markt im Jahr 2024 aufgrund des direkten Zugangs zu Gesundheitsdienstleistern und strukturierter, verschreibungspflichtiger Behandlungsprogramme. Krankenhausapotheken stellen Medikamente unter professioneller Aufsicht bereit und gewährleisten die Einhaltung der Behandlungsprotokolle. Endemische Regionen sind auf Krankenhäuser angewiesen, um wichtige antimykotische und antibakterielle Medikamente zu verteilen. Klinische Nachsorge und Überwachung sind in die krankenhausbasierte Medikamentenverteilung integriert. Öffentliche Gesundheitsinitiativen nutzen Krankenhäuser häufig für die gezielte Medikamentenverabreichung. Das Segment profitiert von einer etablierten Infrastruktur und vertrauenswürdigen Gesundheitsnetzwerken und behauptet so seine beherrschende Stellung.

Das Segment Online-Apotheken wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung digitaler Gesundheitsplattformen und die zunehmende Nutzung des E-Commerce in Schwellenländern. Online-Apotheken verbessern die Erreichbarkeit für Patienten in abgelegenen Gebieten. Mobile Apps und Telemedizin-Dienste ermöglichen sichere Bestellungen und die Überwachung der Therapietreue. Komfort, Privatsphäre und Lieferung bis an die Haustür sind wichtige Akzeptanzfaktoren. Sensibilisierungskampagnen und verbesserte Zahlungssysteme stärken das Vertrauen in Online-Käufe. Das schnelle Wachstum des Segments spiegelt die Digitalisierung der Gesundheitsversorgung und den Wunsch der Patienten nach Komfort wider.

Regionale Analyse des Marktes für Myzetombehandlung

- Nordamerika dominierte den Markt für Myzetombehandlungen mit dem größten Umsatzanteil von 40,7 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, starke Forschungs- und Entwicklungsinitiativen sowie eine zunehmende staatliche Unterstützung für Behandlungsprogramme für vernachlässigte Tropenkrankheiten aus. In den USA verzeichneten die Behandlungsakzeptanz und die Zahl klinischer Studien ein erhebliches Wachstum.

- Patienten und Gesundheitsdienstleister in der Region legen großen Wert auf eine rechtzeitige Diagnose, wirksame Antibiotika- und Antimykotika-Therapien sowie umfassende Pflegeprogramme, die die Behandlungsergebnisse verbessern und Komplikationen reduzieren.

- Diese breite Akzeptanz wird durch hohe Gesundheitsausgaben, gut etablierte klinische Leitlinien, laufende Forschung und klinische Studien sowie starke öffentliche Gesundheitskampagnen weiter unterstützt, wodurch Myzetombehandlungen als Schlüssellösung für die Behandlung chronischer subkutaner Infektionen etabliert werden.

Markteinblick in die Myzetombehandlung in den USA

Der US-Markt für Myzetombehandlungen erzielte 2024 mit 81 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und das steigende Bewusstsein für vernachlässigte Tropenkrankheiten. Patienten und Gesundheitsdienstleister legen zunehmend Wert auf eine rechtzeitige Diagnose und eine wirksame Behandlung mit Antibiotika und Antimykotika. Die zunehmende Nutzung von Telemedizin und digitalen Gesundheitslösungen sowie Patienten-Adhärenzprogramme treiben das Marktwachstum weiter voran. Darüber hinaus tragen starke F&E-Initiativen und klinische Studien für neuartige Behandlungen erheblich zum Marktwachstum bei. Frühinterventionsprogramme und öffentliche Gesundheitskampagnen unterstützen ebenfalls die breite Akzeptanz von Myzetomtherapien.

Markteinblick in Europa zur Behandlung von Myzetomen

Der europäische Markt für Myzetombehandlungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund des zunehmenden Krankheitsbewusstseins, strukturierter Gesundheitssysteme und des Zugangs zu fortschrittlichen Therapien. Die zunehmende Urbanisierung und gut etablierte medizinische Einrichtungen fördern die Akzeptanz von Myzetombehandlungen. Europäische Gesundheitsdienstleister legen Wert auf eine umfassende Patientenversorgung, die Medikamente mit unterstützender Pflege und Überwachung kombiniert. Staatliche Gesundheitsprogramme und NGO-Initiativen zur Förderung des Managements tropischer Krankheiten kurbeln das Marktwachstum zusätzlich an. In der Region werden verstärkt in die klinische Forschung und in die Pharmaindustrie investiert, was die Verfügbarkeit von Behandlungen verbessert. Patienten in stationären und kommerziellen Einrichtungen profitieren von strukturierten, leitlinienbasierten Interventionen.

Markteinblick in die Myzetombehandlung in Großbritannien

Der britische Markt für Myzetombehandlungen wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen. Der Fokus liegt dabei auf der Früherkennung und effektiven Behandlung zur Vermeidung langfristiger Behinderungen. Zunehmende Aufklärungskampagnen und eine robuste Gesundheitsinfrastruktur ermutigen Patienten, rechtzeitig eine Therapie in Anspruch zu nehmen. Die Einführung von Telemedizin-Plattformen und E-Health-Initiativen im Land unterstützt die Überwachung und Therapietreue. Öffentliche und private Gesundheitsprogramme verbessern den Zugang zu Antibiotika und Antimykotika. Das steigende Interesse an der globalen Tropenkrankheitsforschung trägt ebenfalls zum Marktwachstum bei. Strukturierte gemeindenahe Gesundheitsprogramme verbessern die Behandlungsmöglichkeiten für Hochrisikogruppen zusätzlich.

Markteinblick in die Myzetombehandlung in Deutschland

Der deutsche Markt für Myzetombehandlungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch das wachsende Bewusstsein für seltene und vernachlässigte Tropenkrankheiten. Die fortschrittliche Gesundheitsinfrastruktur des Landes, der Fokus auf Innovation und ein starkes klinisches Forschungsumfeld fördern die Einführung wirksamer Myzetomtherapien. Die Integration digitaler Gesundheitstools, Telemedizin und Patientenüberwachungssysteme gewinnt zunehmend an Bedeutung. Deutsche Patienten bevorzugen standardisierte, evidenzbasierte Behandlungsprotokolle. Staatliche Initiativen zur Unterstützung des Infektionsmanagements stärken den Markt zusätzlich. Krankenhäuser und Fachkliniken spielen eine Schlüsselrolle bei der Therapie und Nachsorge.

Markteinblicke zur Myzetombehandlung im asiatisch-pazifischen Raum

Der Markt für Myzetombehandlungen im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber hierfür sind die steigende Prävalenz der Erkrankung, der Ausbau der Gesundheitsinfrastruktur und zunehmende Aufklärungsprogramme in Ländern wie Indien, China und Thailand. Staatliche Gesundheitsinitiativen und NGO-Kampagnen fördern Frühdiagnosen und Therapietreue. Telemedizin und mobile Gesundheitslösungen verbessern den Zugang in abgelegenen Gebieten. Steigende verfügbare Einkommen und Urbanisierung ermöglichen es Patienten, rechtzeitig medizinische Hilfe in Anspruch zu nehmen. Öffentlich-private Partnerschaften erhöhen die Verfügbarkeit von Antimykotika und Antibiotika. Die wachsenden Investitionen der Region in Gesundheitstechnologie und -ausbildung unterstützen die schnelle Verbreitung von Myzetombehandlungen.

Markteinblick in die Behandlung von Myzetomen in Japan

Der japanische Markt für Myzetombehandlungen gewinnt dank des fortschrittlichen Gesundheitssystems des Landes, des hohen Bewusstseins für seltene Krankheiten und der patientenorientierten Versorgung an Dynamik. Frühdiagnoseprogramme und Telemedizinplattformen verbessern die Therapietreue. Die Integration digitaler Tools ermöglicht eine bessere Überwachung des langfristigen Therapieerfolgs. Die alternde Bevölkerung treibt die Nachfrage nach einfacher zu verabreichenden Behandlungen und unterstützender Pflege voran. Klinische Forschung zu neuartigen Antimykotika erweitert die verfügbaren Behandlungsmöglichkeiten. Patienten profitieren von einer strukturierten Nachsorge und einer fortschrittlichen Krankenhausinfrastruktur, was das Marktwachstum sowohl im stationären als auch im klinischen Bereich fördert.

Markteinblick in die Myzetombehandlung in Indien

Der indische Markt für Myzetombehandlungen hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf die hohe Prävalenz der Krankheit, das wachsende Gesundheitsbewusstsein und den verbesserten Zugang zu Medikamenten zurückzuführen ist. Die zunehmende Urbanisierung des Landes, die Verbesserung der medizinischen Infrastruktur und staatliche Initiativen zur Bekämpfung tropischer Krankheiten sind wichtige Treiber. Kostengünstige Antibiotika- und Antimykotika-Therapien sowie von NGOs geleitete Outreach-Programme erhöhen den Zugang zu Behandlungen. Telemedizin und mobile Gesundheitslösungen verbessern die Patientenüberwachung in abgelegenen Gebieten. Steigendes Patientenbewusstsein und Aufklärungskampagnen fördern eine rechtzeitige Behandlung. Starke inländische Pharmahersteller und staatliche Unterstützung treiben das Marktwachstum weiter voran.

Marktanteil der Myzetombehandlung

Die Myzetom-Behandlungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Biochem Pharma (Indien)

- Zydus Group (Indien)

- GSK plc (Großbritannien)

- Vernalis Limited (Großbritannien)

- Irisfarma (Italien)

- Sun Pharmaceutical Industries Ltd (Indien)

- Sanofi (Frankreich)

- Pfizer Inc (USA)

- GALDERMA (USA)

- Mayne Pharma Group Limited (Australien)

- Akorn (USA)

- Johnson & Johnson Services, Inc (USA)

- Medimetriks Pharmaceuticals, Inc (USA)

- F-Hoffmann-La Roche (Schweiz)

- Eisai Co., Ltd. (Japan)

- Panacea Biotec (Indien)

- ViiV Healthcare (Großbritannien)

- Xellia Pharmaceuticals (Dänemark)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Myzetombehandlungen?

- Im Juli 2025 kooperierte die LEO Foundation mit der Initiative „Drugs for Neglected Diseases“ (DNDi), um eine neue Behandlungsmethode für Myzetome zu entwickeln. Der Schwerpunkt dieser Partnerschaft liegt auf der Weiterentwicklung der klinischen Entwicklung von Oxfendazol als antiparasitäres Makrofilarizid und der Unterstützung epidemiologischer Studien zur Erforschung der Belastung und Verbreitung von Myzetomen in endemischen Gebieten.

- Im Juni 2025 entwickelten Forscher ein klinisches Bewertungssystem zur Beurteilung der Aktivität und des Schweregrads von Myzetomen. Dieses Tool unterstützt Kliniker bei der Beurteilung des Krankheitsverlaufs, der Erstellung individueller Behandlungspläne und der effektiveren Überwachung der Patientenergebnisse. Das Bewertungssystem verbessert die Standardisierung der Behandlung und unterstützt die klinische Entscheidungsfindung bei der Behandlung von Myzetomen.

- Im Oktober 2024 wurde eine umfassende Datenbank mit mikroskopischen Myzetom-Gewebebildern eingeführt, um die automatisierte Erkennung und Klassifizierung von Myzetomen zu erleichtern. Die Datenbank enthält Bilder von 142 Patienten und stellt eine wertvolle Ressource für die histopathologische Analyse dar. Sie unterstützt die genaue Diagnose von Myzetomen, insbesondere in Regionen mit eingeschränktem Zugang zu spezialisierten pathologischen Diensten.

- Im Juli 2024 schloss Eisai Co., Ltd. eine Lizenzvereinbarung mit der Drugs for Neglected Diseases Initiative (DNDi) zur gemeinsamen Entwicklung von Fosravuconazol als neuartige Behandlung für Myzetom, eine vernachlässigte Tropenkrankheit. Ziel dieser Zusammenarbeit ist es, die klinische Entwicklung von Fosravuconazol voranzutreiben und epidemiologische Studien zu unterstützen, um die Belastung und Verbreitung von Myzetomen in endemischen Gebieten zu verstehen.

- Im November 2023 gaben die Initiative „Drugs for Neglected Diseases“ (DNDi) und Eisai Co., Ltd. den Abschluss einer klinischen Phase-II-Studie für Fosravuconazol, ein orales Antimykotikum, zur Behandlung von Eumyzetomen bekannt. Die Studie zeigte, dass Fosravuconazol sicher, gut verträglich und wirksam ist und eine kostengünstigere Alternative zur Standardbehandlung Itraconazol darstellt, die in endemischen Regionen oft nicht verfügbar ist.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.