Global Near Eye Display Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.24 Billion

USD

18.44 Billion

2025

2033

USD

3.24 Billion

USD

18.44 Billion

2025

2033

| 2026 –2033 | |

| USD 3.24 Billion | |

| USD 18.44 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Nahfeld-Displays nach Displaytechnologie (OLED/Micro-OLED, LCD [TFT LCD/LCOS], MicroLED, DLP & Laserstrahl-Scanning [LBS] und Sonstige), Gerätetyp (VR-Headsets, AR-Brillen, MR-Geräte, intelligente Helme und Brillen und Sonstige), Endverwendung (Unterhaltungselektronik, Verteidigung und Luft- und Raumfahrt, Automobilindustrie, Unternehmen und Industrie, Gesundheitswesen, Bildung und Ausbildung und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Nahfeld-Displays

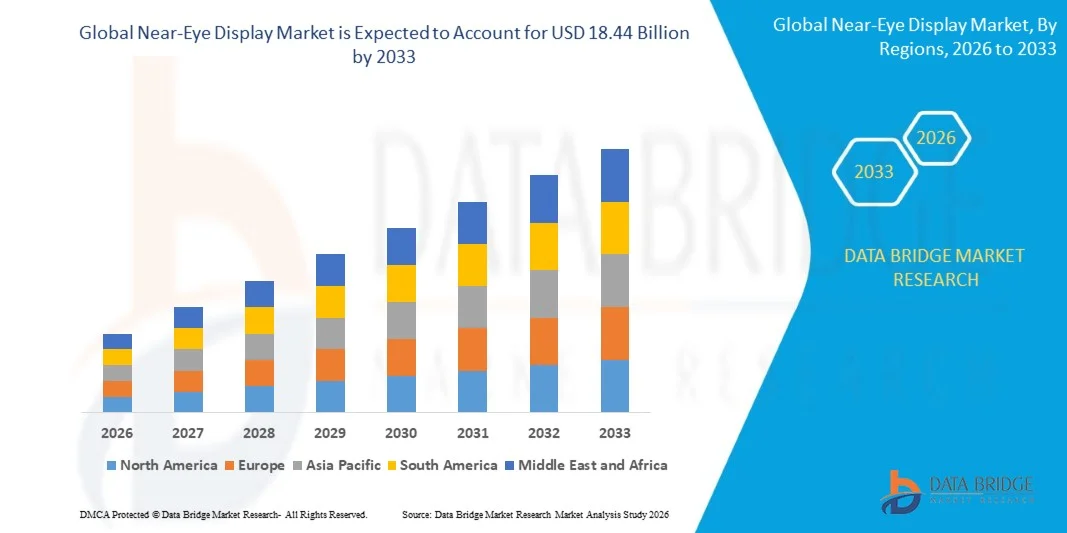

- Der globale Markt für Nahfeld-Displays hatte im Jahr 2025 einen Wert von 3,24 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 18,44 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,27 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch rasante Fortschritte bei Displaytechnologien und die zunehmende Verbreitung immersiver AR- und VR-Lösungen in den Bereichen Unterhaltungselektronik, Unternehmen und Industrie angetrieben, wodurch die digitale Visualisierung und interaktive Erlebnisse beschleunigt werden.

- Darüber hinaus verstärkt die steigende Nachfrage nach kompakten, hochauflösenden und energieeffizienten Nahfeld-Displays für Spiele, Schulungen, Remote-Zusammenarbeit und Simulationen die Marktakzeptanz. Diese Faktoren beschleunigen gemeinsam die Einführung von Nahfeld-Display-Lösungen erheblich und unterstützen so ein nachhaltiges Marktwachstum.

Marktanalyse für Nahfeld-Displays

- Nahfeld-Displays, die visuelle Erlebnisse aus nächster Nähe durch AR-, VR- und MR-Geräte ermöglichen, werden aufgrund ihrer immersiven Visualisierung, Präzision und Echtzeit-Informationsübermittlung zu entscheidenden Komponenten digitaler Schnittstellen der nächsten Generation in Anwendungen für Endverbraucher, Unternehmen und Verteidigung.

- Die wachsende Nachfrage nach Nahfeld-Displays wird vor allem durch steigende Investitionen in Extended-Reality-Technologien, die zunehmende Nutzung virtueller Trainings- und Simulationswerkzeuge sowie den wachsenden Einsatz tragbarer Displays für Produktivität, Unterhaltung und fortgeschrittene Visualisierungszwecke angetrieben.

- Nordamerika dominierte den Markt für Nahfeld-Displays mit einem Anteil von 40,1 % im Jahr 2025, was auf die starke Nachfrage nach immersiven Technologien in den Bereichen Unterhaltungselektronik, Unternehmensanwendungen und Verteidigungsprogramme zurückzuführen ist.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Nahfeld-Displays sein, bedingt durch die rasante Digitalisierung, die expandierenden Märkte für Unterhaltungselektronik und die zunehmenden Investitionen in immersive Technologien.

- Das OLED/Micro-OLED-Segment dominierte den Markt mit einem Marktanteil von 34,9 % im Jahr 2025. Grund dafür waren die überlegenen Kontrastverhältnisse, die hohe Pixeldichte und der geringe Stromverbrauch, die für immersive Anwendungen im Nahbereich entscheidend sind. Diese Displays ermöglichen kompakte Bauformen und einen verbesserten visuellen Realismus, wodurch sie in Premium-VR- und AR-Geräten besonders beliebt sind. Starke Investitionen von Displayherstellern und die zunehmende Verbreitung in High-End-Geräten für Endverbraucher und Unternehmen trugen zusätzlich zur Dominanz dieses Segments bei.

Berichtsumfang und Marktsegmentierung für Nahfeld-Displays

|

Attribute |

Wichtigste Markteinblicke in Nahfeld-Displays |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für Nahfeld-Displays

„Zunehmende Verbreitung von AR- und VR-Geräten“

- Ein prägnanter Trend im Markt für Nahfeld-Displays ist die zunehmende Verbreitung von Augmented-Reality- und Virtual-Reality-Geräten in Verbraucher-, Unternehmens- und Verteidigungsanwendungen. Treiber dieser Entwicklung ist der Bedarf an immersiver Visualisierung und interaktiven digitalen Umgebungen. Nahfeld-Displays spielen eine immer zentralere Rolle in Benutzeroberflächen der nächsten Generation und ermöglichen realistische Simulationen, verbesserte Bildschärfe und den freihändigen Zugriff auf digitale Informationen.

- Sony Semiconductor Solutions Corporation liefert beispielsweise hochauflösende OLED-Mikrodisplays, die in AR-Headsets und professionellen VR-Systemen weit verbreitet sind und ein immersives visuelles Erlebnis sowie kompakte Gerätedesigns ermöglichen. Diese Displays verbessern Bildqualität und Helligkeit und steigern so das Nutzererlebnis sowohl im Unterhaltungsbereich als auch in Unternehmensanwendungen.

- Der Gaming- und Unterhaltungssektor treibt die Einführung von augennahen Displays weiter voran, da VR-Headsets hochgradig immersive Erlebnisse ermöglichen, die herkömmliche Bildschirme nicht bieten können. Dieser Trend verstärkt die Nachfrage nach Displays mit höherer Pixeldichte, schnelleren Bildwiederholraten und verbesserten Kontrastverhältnissen.

- In Unternehmen und Industriebetrieben werden zunehmend AR-fähige Nahfeld-Displays für Schulungen, Wartung und Fernwartung eingesetzt. Unternehmen nutzen diese Geräte, um die betriebliche Effizienz zu steigern und menschliche Fehler durch visuelle Echtzeitführung zu reduzieren.

- Auch der Verteidigungs- und Luftfahrtsektor erweitert den Einsatz von Nahfeld-Displays für Simulationen, Lageerkennung und Pilotentraining. Diese anhaltende Verbreitung in verschiedenen Branchen positioniert Nahfeld-Displays als Basistechnologie für immersive digitale Interaktion.

- Insgesamt treibt die zunehmende Verbreitung von AR- und VR-Geräten kontinuierliche Innovationen in den Bereichen Displayleistung, Formfaktoroptimierung und Energieeffizienz voran und stärkt damit den langfristigen Wachstumskurs des Marktes für Nahfeld-Displays.

Marktdynamik für Nahfeld-Displays

Treiber

„Nachfrage nach immersiven und interaktiven visuellen Erlebnissen“

- Die steigende Nachfrage nach immersiven und interaktiven visuellen Erlebnissen ist ein wesentlicher Treiber des Marktes für Nahfeld-Displays, da Verbraucher und Unternehmen nach ansprechenderen Möglichkeiten suchen, mit digitalen Inhalten zu interagieren. Nahfeld-Displays ermöglichen Tiefenwahrnehmung, Realismus und Echtzeit-Reaktionsfähigkeit, wodurch das Nutzererlebnis in verschiedenen Anwendungen deutlich verbessert wird.

- Meta Platforms hat beispielsweise fortschrittliche Nahfeld-Display-Technologien in seine Quest VR-Headsets integriert, um immersive Spiel-, soziale Interaktions- und virtuelle Kollaborationserlebnisse zu ermöglichen. Diese Geräte demonstrieren, wie hochwertige Nahfeld-Displays die Nutzerbindung steigern und die breite Akzeptanz fördern können.

- Der Bildungs- und Ausbildungssektor setzt zunehmend auf VR- und AR-basierte Lernlösungen, die mithilfe von Nahfeld-Displays realitätsnahe Szenarien simulieren. Diese Nachfrage trägt zu besseren Lernergebnissen und sichereren Trainingsumgebungen für komplexe oder gefährliche Aufgaben bei.

- Im Gesundheitswesen werden Nahfeldmonitore für die Operationsplanung, die medizinische Ausbildung und die Visualisierung komplexer anatomischer Daten eingesetzt. Diese zunehmende Nutzung immersiver Visualisierungen erweitert den Einsatzbereich von Nahfeldmonitoren über die Unterhaltung hinaus in wichtige professionelle Anwendungsgebiete.

- Auch der Unternehmenssektor setzt verstärkt auf immersive Visualisierungstools, um die Zusammenarbeit aus der Ferne und digitale Arbeitsabläufe zu unterstützen. Diese breite Nachfrage nach interaktiven Erlebnissen stärkt weiterhin den Markttreiber und beschleunigt die branchenübergreifende Einführung.

Zurückhaltung/Herausforderung

„Hohe Entwicklungs- und Herstellungskosten“

- Hohe Entwicklungs- und Herstellungskosten stellen nach wie vor eine erhebliche Herausforderung für den Markt für Nahfeld-Displays dar, vor allem aufgrund der komplexen Produktion hochauflösender Mikrodisplays und präziser optischer Komponenten. Fortschrittliche Fertigungsprozesse, strenge Qualitätsanforderungen und geringe Fehlertoleranz erhöhen die Produktionskosten.

- Die Kopin Corporation steht beispielsweise unter Kostendruck bei der Entwicklung fortschrittlicher OLED- und LCOS-Mikrodisplays, die spezielle Halbleiterprozesse und hohe Investitionen erfordern. Diese Kostenfaktoren können die Skalierbarkeit einschränken und die Wettbewerbsfähigkeit bei der Preisgestaltung beeinträchtigen.

- Die Herstellung von Nahfeld-Displays erfordert fortschrittliche Materialien, präzise Pixeltechnik und eine enge Integration mit optischen Systemen, was die Gesamtkomplexität der Produktion erhöht. Diese Herausforderung betrifft sowohl etablierte Hersteller als auch aufstrebende Technologieanbieter.

- Der Bedarf an ständigen Innovationen zur Verbesserung von Helligkeit, Auflösung und Energieeffizienz treibt die Ausgaben für Forschung und Entwicklung weiter in die Höhe. Unternehmen müssen Leistungssteigerungen mit Kostenkontrolle in Einklang bringen, um wettbewerbsfähig zu bleiben.

- Diese hohen Kostenstrukturen können die Markteinführung in preissensiblen Märkten verlangsamen und den Einsatz auf Premiumgeräte beschränken. Daher bleibt die Kontrolle der Entwicklungs- und Herstellungskosten eine entscheidende Herausforderung, die Tempo und Umfang des Marktwachstums für Nahfeld-Displays beeinflusst.

Marktübersicht für Nahfeld-Displays

Der Markt ist segmentiert nach Displaytechnologie, Gerätetyp und Endverwendung.

• Von Displaytechnologie

Basierend auf der Displaytechnologie ist der Markt für Nahfeld-Displays in OLED/Micro-OLED, LCD (TFT LCD/LCOS), MicroLED, DLP & Laser Beam Scanning (LBS) und Sonstige unterteilt. Das OLED/Micro-OLED-Segment dominierte den Markt mit einem Umsatzanteil von 34,9 % im Jahr 2025. Ausschlaggebend hierfür waren die überlegenen Kontrastverhältnisse, die hohe Pixeldichte und der geringe Stromverbrauch, die für immersive Nahfeld-Anwendungen entscheidend sind. Diese Displays ermöglichen kompakte Bauformen und einen verbesserten visuellen Realismus, wodurch sie in Premium-VR- und AR-Geräten besonders beliebt sind. Starke Investitionen von Displayherstellern und die zunehmende Verbreitung in High-End-Geräten für Endverbraucher und Unternehmen trugen zusätzlich zur Dominanz dieses Segments bei.

Dem MicroLED-Segment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Grund dafür sind die höhere Helligkeit, die längere Lebensdauer und die verbesserte Energieeffizienz im Vergleich zu herkömmlichen Displaytechnologien. MicroLED-Displays gewinnen in anspruchsvollen AR-Anwendungen, bei denen Sichtbarkeit im Freien und Robustheit entscheidend sind, zunehmend an Bedeutung. Laufende technologische Fortschritte und die fortschreitende Kommerzialisierung von MicroLED-basierten Nahfelddisplays beschleunigen deren Einsatz in den Bereichen Verteidigung, Industrie und Automobil.

• Nach Gerätetyp

Basierend auf dem Gerätetyp ist der Markt für Nahfeld-Displays in VR-Headsets, AR-Brillen, MR-Geräte, intelligente Helme und Brillen sowie Sonstige unterteilt. Das Segment der VR-Headsets erzielte 2025 den größten Marktanteil, angetrieben durch die starke Nachfrage aus den Bereichen Gaming, Unterhaltung und simulationsbasierte Trainingsanwendungen. VR-Headsets profitieren von ausgereiften Hardware-Ökosystemen, sinkenden Gerätepreisen und wachsenden Inhaltsbibliotheken, was die breite Akzeptanz bei Verbrauchern und Unternehmen weiter fördert. Ihre Fähigkeit, vollständig immersive Erlebnisse zu bieten, hat VR-Headsets zur kommerziell etabliertesten Gerätekategorie auf dem Markt gemacht.

Das Segment der AR-Brillen dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung in Unternehmensprozessen, Fernwartung und Echtzeit-Datenvisualisierung. AR-Brillen ermöglichen den freihändigen Zugriff auf digitale Informationen bei gleichzeitiger Wahrung des Situationsbewusstseins und gewinnen dadurch in Industrie, Gesundheitswesen und Außendienst immer mehr an Bedeutung. Kontinuierliche Verbesserungen bei Displayeffizienz, Formfaktor und Akkuleistung tragen zusätzlich zum rasanten Wachstum dieses Segments bei.

• Nach Endverwendung

Basierend auf der Endanwendung ist der Markt für Nahfeld-Displays in die Segmente Unterhaltungselektronik, Verteidigung & Luft- und Raumfahrt, Automobilindustrie, Unternehmen & Industrie, Gesundheitswesen, Bildung & Training sowie Sonstige unterteilt. Das Segment Unterhaltungselektronik dominierte den Markt im Jahr 2025, gestützt durch die starke Verbreitung von VR-Headsets und neuen AR-Geräten für Spiele, Medienkonsum und interaktive Erlebnisse. Das wachsende Interesse der Verbraucher an immersiven Technologien in Verbindung mit der zunehmenden Verfügbarkeit erschwinglicher Geräte trug maßgeblich zu den hohen Umsätzen in diesem Segment bei. Laufende Produkteinführungen und der Ausbau von Inhalten festigen die Position der Unterhaltungselektronik als führender Endanwendungssektor.

Der Unternehmens- und Industriesektor wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen. Treiber dieser Entwicklung ist der zunehmende Einsatz von Nahfeld-Displays für Schulungen, Wartung, Qualitätskontrolle und die Zusammenarbeit aus der Ferne. Unternehmen setzen diese Lösungen ein, um die betriebliche Effizienz zu steigern, Fehler zu reduzieren und die Produktivität ihrer Mitarbeiter zu erhöhen. Steigende Initiativen zur digitalen Transformation und die zunehmende Akzeptanz von Augmented- und Mixed-Reality-Lösungen beschleunigen die Einführung in der Fertigung, Logistik und im industriellen Bereich.

Regionale Analyse des Marktes für Nahfeld-Displays

- Nordamerika dominierte den Markt für Nahfeld-Displays mit dem größten Umsatzanteil von 40,1 % im Jahr 2025, angetrieben durch die starke Nachfrage nach immersiven Technologien in den Bereichen Unterhaltungselektronik, Unternehmensanwendungen und Verteidigungsprogramme.

- Die Nutzer in der Region legen großen Wert auf fortschrittliche Visualisierung, hochauflösende Displays und die nahtlose Integration von Nahfeldgeräten in Softwareplattformen, die für Spiele, Schulungen und industrielle Simulationen verwendet werden.

- Diese starke Akzeptanz wird zusätzlich durch hohe Technologieausgaben, die frühe Einführung von AR- und VR-Lösungen sowie die Präsenz führender Entwickler von Nahfeld-Displays unterstützt, wodurch Nordamerika als reifer und innovationsgetriebener Markt positioniert wird.

Einblick in den US-Markt für Nahfeld-Displays

Der US-amerikanische Markt für Nahfeld-Displays (Near-Eye-Displays) wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Dies wird durch die weitverbreitete Nutzung von VR-Headsets und AR-Geräten in den Bereichen Gaming, betriebliche Weiterbildung und Verteidigungssimulationen begünstigt. Starke Investitionen von Technologieunternehmen und Regierungsbehörden in Extended-Reality-Lösungen beschleunigen die Akzeptanz. Die steigende Nachfrage nach immersiven Trainings, ortsunabhängiger Zusammenarbeit und digitaler Visualisierung in allen Branchen stärkt das Marktwachstum weiterhin.

Einblick in den europäischen Markt für Nahfeld-Displays

Der europäische Markt für Nahfeld-Displays wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung von AR- und VR-Technologien in der Fertigungsindustrie, der Automobilbranche und dem Gesundheitswesen. Der verstärkte Fokus auf digitale Transformation und Mitarbeiterschulung ermutigt Unternehmen, Nahfeld-Display-Lösungen einzusetzen. Förderliche Innovationsökosysteme und steigende Investitionen in immersive Technologien tragen zusätzlich zur regionalen Expansion bei.

Einblick in den britischen Markt für Nahfeld-Displays

Der britische Markt für Nahfeld-Displays wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz immersiver Technologien in den Bereichen Bildung, Gesundheitswesen und Kreativwirtschaft. Der starke Fokus des Landes auf digitales Lernen und simulationsbasiertes Training trägt maßgeblich zur Verbreitung dieser Technologien bei. Auch das wachsende Interesse an der Erstellung virtueller Inhalte und AR-Anwendungen für Unternehmen unterstützt die Marktentwicklung.

Einblick in den deutschen Markt für Nahfeld-Displays

Der deutsche Markt für Nahfeld-Displays wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen, gestützt durch die starke Akzeptanz in der industriellen Fertigung, im Automobildesign und in Ingenieuranwendungen. Deutschlands Fokus auf Industrie 4.0 und fortschrittliche Produktionstechnologien treibt die Nachfrage nach AR-gestützten Arbeitsabläufen und Visualisierungswerkzeugen an. Der Schwerpunkt auf Präzision, Effizienz und Innovation passt ideal zum Einsatz von Nahfeld-Display-Lösungen.

Einblick in den asiatisch-pazifischen Markt für Nahfeld-Displays

Der Markt für Nahfeld-Displays im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die rasante Digitalisierung, der expandierende Markt für Unterhaltungselektronik und steigende Investitionen in immersive Technologien. Die zunehmende Verbreitung von VR-Spielen, AR-basierten Schulungen und intelligenten Fertigungslösungen in Schwellenländern beschleunigt das Wachstum zusätzlich. Die starke Elektronikfertigung in der Region unterstützt darüber hinaus den großflächigen Einsatz von Nahfeld-Displays.

Einblick in den japanischen Markt für Nahfeld-Displays

Der japanische Markt für Nahfeld-Displays verzeichnet dank der fortschrittlichen Technologielandschaft des Landes und der starken Nachfrage nach kompakten, leistungsstarken Displaylösungen ein stetiges Wachstum. Nahfeld-Displays finden zunehmend Anwendung in den Bereichen Gaming, Robotik, industrielle Schulungen und Gesundheitswesen. Japans Fokus auf Präzisionstechnik und benutzerfreundliche Technologien treibt die Verbreitung in verschiedenen Branchen weiter voran.

Einblick in den chinesischen Markt für Nahfeld-Displays

Der chinesische Markt für Nahfeld-Displays (Near-Eye-Displays) wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, die weitverbreitete Nutzung von Unterhaltungselektronik und die starke staatliche Förderung immersiver Technologien. Der zunehmende Einsatz von VR und AR in den Bereichen Unterhaltung, Bildung und industrielle Ausbildung treibt das Marktwachstum weiter an. Die Präsenz inländischer Hersteller und die steigende Erschwinglichkeit von Nahfeld-Displays sind Schlüsselfaktoren für das Wachstum in China.

Marktanteil für Nahfeld-Displays

Die Branche der Nahfeld-Displays wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- VueReal Inc. (Kanada)

- Sony Semiconductor Solutions Corporation (Japan)

- MicroVision Inc. (USA)

- BOE Technology Group Co., Ltd. (China)

- RaonTech Inc. (Südkorea)

- Texas Instruments Incorporated – DLP Products (USA)

- MicroOLED SAS (Frankreich)

- Himax Display Incorporated (Taiwan)

- Seiko Epson Corporation (Japan)

- Lumiode Inc. (USA)

- TCL CSOT – TCL China Star Optoelectronics Technology Co., Ltd. (China)

- Kopin Corporation (USA)

- SeeYA Technology Co., Ltd. (China)

- Plessey Semiconductors Ltd. (UK)

- Mojo Vision Inc. (USA)

- Guangdong Jade Bird Display Technology Co., Ltd. (China)

- SiliconCore Technology Inc. (USA)

- Lakeside Optronics Technology Co., Ltd. (China)

- eMagin Corporation (USA)

- Jasper Display Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für Nahfeld-Displays

- Im August 2025 verzeichneten Ray-Ban Meta-Brillen eine Verdreifachung des Umsatzes. Dies unterstreicht die starke Marktresonanz für inhaltsbasierte Monetarisierungsmodelle im Bereich intelligenter Brillen und Nahfeld-Displays. Diese Entwicklung verdeutlicht die wachsende Akzeptanz von AR-fähigen Brillen durch die Verbraucher, die immersive Inhalte, Social-Media-Integration und Lifestyle-Attraktivität vereinen. Dadurch wird das Vertrauen von Herstellern und Investoren in skalierbare Nahfeld-Display-Lösungen für den Massenmarkt gestärkt.

- Im August 2025 meldete Kopin einen Umsatzrückgang von 31 % im zweiten Quartal des Geschäftsjahres. Dies spiegelt den zunehmenden Wettbewerbsdruck im Markt für Nahfeld-Displays und Mikrodisplays wider. Der Rückgang deutet auf Herausforderungen bei der Preisgestaltung und rasante technologische Veränderungen hin und unterstreicht die Notwendigkeit kontinuierlicher Innovation und Differenzierung angesichts der Fortschritte der Wettbewerber bei OLED-, LCOS- und MicroLED-Technologien.

- Im Mai 2025 stellte Himax Technologies über ihre Tochtergesellschaft Liqxtal Technology das Liqxtal Pro-Eye vor, das weltweit erste patentierte Display für die Augengesundheit. Dies markiert einen bedeutenden Fortschritt im Bereich gesundheitsorientierter Nahfeld-Displays. Durch die Nutzung elektrisch abstimmbarer Flüssigkristalltechnologie zur Reduzierung der Augenbelastung und zur Behandlung von Sehproblemen erweitert diese Innovation den Markt über Unterhaltungs- und Unternehmensanwendungen hinaus auf medizinische und präventive Anwendungen im Bereich der Augengesundheit und vergrößert somit das kommerzielle Spektrum von Nahfeld-Displays.

- Im November 2024 entwickelte die HOLOEYE Photonics AG in Zusammenarbeit mit dem Fraunhofer-Institut für Photonische Mikrosysteme (IPMS) ein kompaktes LCOS-Mikrodisplay mit höheren Bildwiederholraten und kleineren Pixeln dank einer verbesserten CMOS-Backplane. Diese Entwicklung steigert die Leistungsfähigkeit von Nahfeld-Displays, verbessert die Lichtsteuerung und Bildpräzision und fördert den breiteren Einsatz in fortschrittlichen Anwendungen wie AR/VR-Systemen, biomedizinischer Bildgebung und neuen Quantentechnologien.

- Im September 2024 brachte Sony Semiconductor Solutions Corporation sein OLED-Mikrodisplay ECX350F auf den Markt, das mit ultrakleinen 5,1 µm Pixeln und einer Helligkeit von bis zu 10.000 cd/m² ausgestattet ist. Diese Markteinführung stärkte Sonys Position im Bereich leistungsstarker Nahfeld-Displaykomponenten und ermöglichte die Entwicklung kompakter, leichter AR-Wearables. Gleichzeitig wurden Bildschärfe und Farbsättigung verbessert, wodurch Innovationen bei Augmented-Reality-Geräten der nächsten Generation beschleunigt wurden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.