Global Needle Free Iv Connectors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

995.54 Million

USD

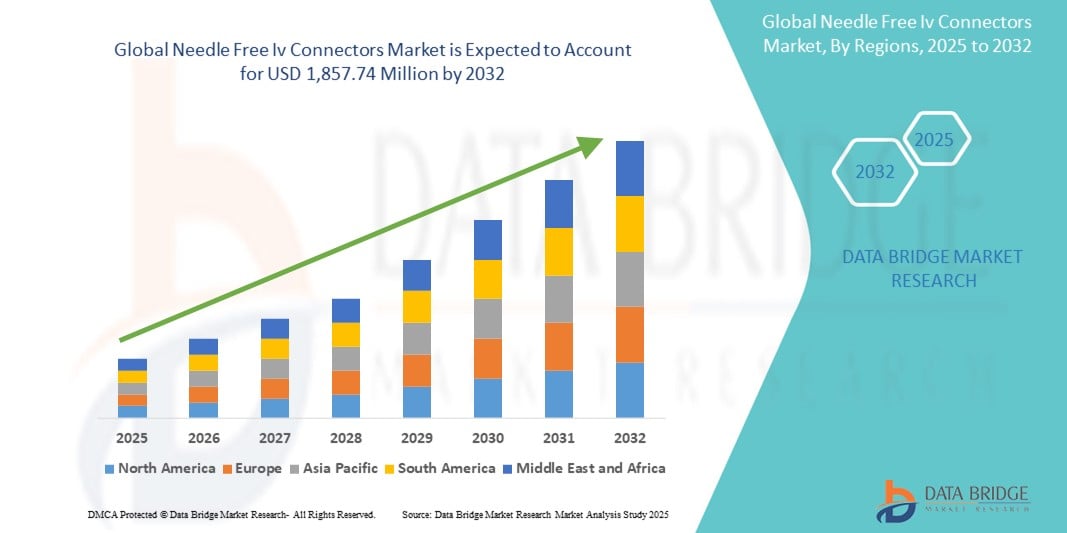

1,857.74 Million

2024

2032

USD

995.54 Million

USD

1,857.74 Million

2024

2032

| 2025 –2032 | |

| USD 995.54 Million | |

| USD 1,857.74 Million | |

| % | |

|

Globale Marktsegmentierung für nadelfreie IV-Anschlüsse nach Designtyp (gerader Kanal, T-Kanal, Y-Kanal und Mehrkanal), Mechanismus (positiv, negativ und neutral), Verweilzeit (sieben Tage und mehr als sieben Tage), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für nadelfreie IV-Anschlüsse

- Der globale Markt für nadelfreie IV-Konnektoren wird im Jahr 2024 auf 995,54 Millionen US-Dollar geschätzt und soll bis 2032 1.857,74 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 8,11 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt bei Geräten zur intravenösen (IV) Therapie und Technologien zur Infektionsprävention vorangetrieben, was zu einer erhöhten Digitalisierung und Sicherheit sowohl im Krankenhaus als auch in der häuslichen Pflege führt.

- Darüber hinaus führt die steigende Nachfrage von medizinischem Fachpersonal nach sicheren, benutzerfreundlichen und kontaminationsfreien IV-Zugangslösungen dazu, dass nadelfreie IV-Konnektoren zur bevorzugten Option zur Reduzierung des Risikos von Blutstrominfektionen werden. Diese zusammenlaufenden Faktoren beschleunigen die Verbreitung nadelfreier IV-Konnektorlösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für nadelfreie IV-Anschlüsse

- Nadelfreie IV-Konnektoren, die das Risiko von Nadelstichverletzungen verringern und katheterbedingten Blutstrominfektionen vorbeugen sollen, werden aufgrund ihrer Sicherheit, Benutzerfreundlichkeit und Vorteile bei der Infektionskontrolle zu unverzichtbaren Bestandteilen moderner intravenöser Therapiepraktiken in Krankenhäusern, Kliniken und der häuslichen Pflege.

- Die steigende Nachfrage nach nadelfreien IV-Anschlüssen wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Zahl im Krankenhaus erworbener Infektionen (HAI) und das wachsende Bewusstsein für sichere Infusionspraktiken bei medizinischem Fachpersonal angetrieben.

- Nordamerika dominierte den Markt für nadelfreie IV-Konnektoren mit dem größten Umsatzanteil von 42,8 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Patientensicherheitsstandards und eine starke Präsenz wichtiger Branchenakteure zurückzuführen ist. In den USA ist eine deutliche Verbreitung nadelfreier IV-Konnektoren sowohl im stationären als auch im ambulanten Bereich zu verzeichnen, unterstützt durch strenge Regulierungsrichtlinien und kontinuierliche Produktinnovationen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für nadelfreie IV-Konnektoren sein und von 2025 bis 2032 voraussichtlich eine jährliche Wachstumsrate von 9,6 % aufweisen. Grund hierfür sind steigende Investitionen im Gesundheitswesen, die zunehmende Zahl an Infektionskrankheiten und der schnelle Ausbau der Krankenhausinfrastruktur in Ländern wie Indien, China und Indonesien.

- Das Segment der geraden Kanäle dominierte den Markt für nadelfreie IV-Konnektoren mit dem größten Marktanteil von 38,6 % im Jahr 2024, was auf die Einfachheit, Benutzerfreundlichkeit und breite Akzeptanz in Krankenhäusern und Kliniken zurückzuführen ist. Gerade Konnektoren werden aufgrund ihres effizienten Designs häufig in der intravenösen Therapie eingesetzt, da sie das Kontaminationsrisiko reduzieren und einen zuverlässigen Flüssigkeitstransfer gewährleisten.

Berichtsumfang und Marktsegmentierung für nadelfreie IV-Anschlüsse

|

Eigenschaften |

Wichtige Markteinblicke zu nadelfreien IV-Konnektoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für nadelfreie IV-Anschlüsse

„ Erhöhter Schwerpunkt auf Infektionskontrolle und Patientensicherheit “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für nadelfreie IV-Konnektoren ist die zunehmende Bedeutung von Infektionsprävention und Patientensicherheit im Gesundheitswesen. Der Wechsel von traditionellen nadelbasierten Systemen zu geschlossenen, nadelfreien Alternativen verändert die klinische Praxis weltweit.

- So berichten führende Gesundheitseinrichtungen beispielsweise von einer messbaren Reduzierung katheterbedingter Blutstrominfektionen (CRBSIs) nach der Einführung nadelfreier Konnektoren, was deren Wirksamkeit bei der Verbesserung der Patientenergebnisse unterstreicht.

- Diese Konnektoren verringern das Risiko von Nadelstichverletzungen für medizinisches Personal und minimieren das Eindringen von Mikroben, einen Hauptfaktor für Krankenhausinfektionen. Moderne Konnektordesigns beinhalten heute Anti-Reflux-Mechanismen, positive Verdrängung und geschlossene Systeme, um die Flüssigkeitsintegrität zu verbessern und Kontaminationen zu reduzieren.

- Darüber hinaus unterstützen globale regulatorische Richtlinien – darunter die der CDC, WHO und FDA – nachdrücklich die Einführung nadelfreier IV-Systeme und beschleunigen so deren Einsatz sowohl im stationären als auch im ambulanten Bereich.

- Da Gesundheitsdienstleister zunehmend auf eine wertorientierte Versorgung umsteigen und die Infektionsprävention zur obersten Priorität wird, steigt die Nachfrage nach sicheren, benutzerfreundlichen und effektiven IV-Zugangsgeräten weiter an.

- Dieser Trend zu sichereren Infusionspraktiken verändert die Art und Weise der intravenösen Therapie in Krankenhäusern, ambulanten Zentren und der häuslichen Pflege grundlegend. Unternehmen wie ICU Medical, Becton Dickinson and Company und Baxter entwickeln aktiv nadelfreie Konnektoren der nächsten Generation, um den sich entwickelnden klinischen Anforderungen und regulatorischen Standards gerecht zu werden.

- Die steigende Nachfrage nach nadelfreien IV-Konnektoren, die durch überzeugende Belege für ihre Sicherheitsvorteile und Kosteneffizienz gestützt wird, führt weltweit zu einer rasanten Marktexpansion, insbesondere in entwickelten Gesundheitssystemen und zunehmend auch in Schwellenländern.

Marktdynamik für nadelfreie IV-Anschlüsse

Treiber

„Steigender Bedarf aufgrund steigender Krankenhausinfektionen und Nachfrage nach sicheren Infusionssystemen“

- Die zunehmende Verbreitung von Krankenhausinfektionen (HAI) und die Notwendigkeit, katheterbedingte Blutstrominfektionen (CRBSI) zu reduzieren, sind wichtige Treiber für die Nachfrage nach nadelfreien IV-Konnektoren. Diese Konnektoren minimieren das Kontaminationsrisiko und bieten eine sicherere Alternative zu herkömmlichen Systemen.

- So betonen beispielsweise die Centers for Disease Control and Prevention (CDC) die Bedeutung geschlossener Systeme wie nadelfreier Konnektoren in Infektionskontrollprotokollen, insbesondere auf Intensivstationen und onkologischen Stationen.

- Da Krankenhäuser und ambulante Einrichtungen zunehmend auf geschlossene IV-Systeme umsteigen, um eine sicherere Medikamentenverabreichung zu gewährleisten, werden nadelfreie Konnektoren zu einem wichtigen Bestandteil der intravenösen Therapie.

- Darüber hinaus treibt die zunehmende Verbreitung chronischer Krankheiten, darunter Krebs und Diabetes, die einen häufigen intravenösen Zugang erfordern, die Einführung dieser Konnektoren in der häuslichen Pflege und in ambulanten chirurgischen Zentren voran.

- Der Bedarf an benutzerfreundlichen, effizienten und kompatiblen Infusionslösungen – insbesondere im häuslichen Umfeld – hat die Entwicklung ergonomischerer, sichererer und mehrkanaliger Designs innerhalb nadelfreier IV-Anschlusssysteme vorangetrieben.

- Die Verbreitung minimalinvasiver Verfahren und wertorientierter Gesundheitsmodelle ermutigt Gesundheitsdienstleister zudem, kosteneffiziente Lösungen zu übernehmen, die die Behandlungsergebnisse der Patienten verbessern und Krankenhausaufenthalte verkürzen.

- Da die Vorschriften für Medizinprodukte in Regionen wie den USA und Europa immer strenger werden, sind die Hersteller gezwungen, qualitativ hochwertige, sterile und konforme nadelfreie Konnektoren anzubieten, um so die Produktqualität und das Vertrauen in diese Geräte zu verbessern.

Einschränkung/Herausforderung

„ Komplexität im Design und Bedenken hinsichtlich gerätebezogener Infektionen “

- Eine der wichtigsten Hemmnisse für das Wachstum des Marktes für nadelfreie IV-Konnektoren sind die unterschiedlichen Konnektordesigns, die unbeabsichtigt zum Eindringen von Mikroben oder zum Rückfluss beitragen können – was ein Infektionsrisiko darstellt.

- Bei unsachgemäßer Desinfektion der Anschlüsse oder bei Verwendung inkompatibler Geräte können gerätebedingte Infektionen auftreten, die zu Komplikationen und erhöhten Gesundheitskosten führen.

- So hat die FDA beispielsweise Bedenken hinsichtlich bestimmter Designs geäußert, insbesondere solcher mit Unterdruckmechanismen, die bei nicht ordnungsgemäßer Spültechnik häufiger mit Blutstrominfektionen in Verbindung gebracht werden können.

- Diese Herausforderung hat Gesundheitsdienstleister dazu veranlasst, die Verwendung von IV-Konnektoren zu standardisieren, was die Produktvielfalt einschränken und den Markteintritt neuer Anbieter begrenzen kann.

- Darüber hinaus können die hohen Kosten für fortschrittliche Steckverbinder, insbesondere solche mit antimikrobiellen Beschichtungen oder Mehrkanal-Zugangspunkten, die Einführung in ressourcenbeschränkten Umgebungen, insbesondere in Entwicklungsländern, behindern.

- Auch Schulungs- und Ausbildungslücken hinsichtlich der ordnungsgemäßen Verwendung, Reinigung und Wartung dieser Geräte können ihre Wirksamkeit beeinträchtigen und so das volle Marktpotenzial behindern.

- Um diese Hürden zu überwinden, bedarf es gemeinsamer Anstrengungen zwischen Herstellern, Gesundheitsdienstleistern und Aufsichtsbehörden, um kostengünstige, infektionsresistente und benutzerfreundliche Designs zu entwickeln, die die Sicherheit und Wirksamkeit der intravenösen Therapie fördern.

Marktumfang für nadelfreie IV-Anschlüsse

Der Markt ist nach Designtyp, Mechanismus, Verweildauer und Endbenutzer segmentiert.

• Nach Designtyp

Der Markt für nadelfreie IV-Konnektoren ist nach Bauart in gerade, T-, Y- und Mehrkanal-Konnektoren unterteilt. Das Segment der geraden Konnektoren hatte 2024 mit 38,6 % den größten Marktanteil, was auf seine Einfachheit, Benutzerfreundlichkeit und hohe Akzeptanz in Krankenhäusern und Kliniken zurückzuführen ist. Gerade Konnektoren werden aufgrund ihres effizienten Designs häufig in der intravenösen Therapie eingesetzt, da sie das Kontaminationsrisiko reduzieren und einen zuverlässigen Flüssigkeitstransfer gewährleisten.

Das Multi-Channel-Segment wird voraussichtlich von 2025 bis 2032 mit 23,4 % das höchste Wachstum verzeichnen, da es mehrere Flüssigkeitswege gleichzeitig unterstützen kann. Diese Konnektoren bieten Flexibilität bei der Medikamentenverabreichung und werden zunehmend in komplexen Patientenversorgungsumgebungen wie Intensivstationen und onkologischen Abteilungen eingesetzt.

• Durch Mechanismus

Der Markt für nadelfreie IV-Konnektoren wird anhand ihres Mechanismus in positive, negative und neutrale Konnektoren unterteilt. Das Segment der neutralen Mechanismen hatte im Jahr 2024 mit 41,2 % den größten Marktanteil, da es das Risiko katheterbedingter Blutstrominfektionen (CRBSIs) minimieren kann. Diese Konnektoren werden aufgrund ihres ausgewogenen Durchflusses und ihrer Sicherheitsmerkmale bevorzugt, da sie Komplikationen im Zusammenhang mit Reflux reduzieren.

Im Segment der positiven Mechanismen wird von 2025 bis 2032 mit 22,1 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Dies ist auf das Einwegventilsystem zurückzuführen, das einen Rückfluss von Blut in den Katheter verhindert und so das Infektionsrisiko senkt und die Behandlungsergebnisse für die Patienten verbessert.

• Nach Verweildauer

Der Markt für nadelfreie IV-Konnektoren wird anhand der Verweildauer in siebentägige und andere Segmente unterteilt. Das siebentägige Segment hatte im Jahr 2024 mit 67,5 % den größten Marktanteil. Dies ist auf die Kompatibilität mit Standard-Infusionsprotokollen und die geringere Häufigkeit von Gerätewechseln zurückzuführen, was Patientenbeschwerden und Gesundheitskosten reduziert.

Das Segment der anderen als siebentägigen Behandlungen dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 20,3 % am schnellsten wachsen. Grund hierfür sind neue Produkte, die auf kurzfristige Eingriffe oder Hochrisikopatienten zugeschnitten sind, bei denen der Zugang zu den Leitungen häufig gewechselt werden muss.

• Durch Endbenutzer

Der Markt für nadelfreie IV-Konnektoren ist nach Endverbraucher in Krankenhäuser, ambulante Operationszentren und andere Segmente unterteilt. Das Krankenhaussegment erzielte 2024 mit 65,9 % den größten Umsatzanteil, was auf die hohe Zahl stationärer Aufnahmen, die zunehmende Verbreitung chronischer Erkrankungen und die starke Nachfrage nach Geräten zur Infektionsprävention zurückzuführen ist.

Das Segment der ambulanten Operationszentren dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,4 % am schnellsten wachsen, da die ambulante Versorgung an Bedeutung gewinnt und diese Zentren zunehmend fortschrittliche nadelfreie Technologien einsetzen, um die Sicherheit zu erhöhen, Abläufe zu rationalisieren und strenge Infektionskontrollstandards einzuhalten.

Nadelfreie IV-Anschlüsse Marktregionale Analyse

- Nordamerika dominierte den Markt für nadelfreie IV-Anschlüsse mit dem größten Umsatzanteil von 42,8 % im Jahr 2024, getrieben durch eine fortschrittliche Gesundheitsinfrastruktur, die zunehmende Verbreitung chronischer Erkrankungen und die starke Betonung der Reduzierung katheterbedingter Blutstrominfektionen (CRBSIs) durch geschlossene IV-Zugangstechnologien.

- Krankenhäuser und ambulante Operationszentren in der gesamten Region setzen zunehmend auf nadelfreie Konnektoren, um die Patientensicherheit zu verbessern und Nadelstichverletzungen zu minimieren. Die starke regulatorische Unterstützung und die Digitalisierung des Gesundheitswesens in der Region steigern die Produktnachfrage zusätzlich.

- Die Präsenz wichtiger Marktteilnehmer, günstige Erstattungsrichtlinien und eine Verlagerung hin zu Infusionstherapien zu Hause festigen weiterhin die Führungsposition Nordamerikas in diesem Bereich.

Markteinblick für nadelfreie IV-Konnektoren in den USA

Der US-Markt für nadelfreie IV-Konnektoren erzielte 2024 mit 81,05 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hohen Infektionspräventionsstandards der CDC und FDA, das zunehmende Bewusstsein für Krankenhausinfektionen (HAI) und die Einführung nadelloser Systeme im stationären und ambulanten Bereich zurückzuführen. Der Markt profitiert von der weit verbreiteten Einführung von Heiminfusionstherapien, der alternden Patientendemografie und der starken Nachfrage nach technologisch fortschrittlichen IV-Konnektoren.

Markteinblick für nadelfreie IV-Konnektoren in Europa

Der europäische Markt für nadelfreie IV-Konnektoren wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,2 % wachsen. Dies ist auf eine unterstützende Gesundheitsinfrastruktur, strenge Vorschriften zur Infektionsprävention und die steigende Nachfrage nach sicheren IV-Therapielösungen zurückzuführen. Wichtige Länder wie Deutschland, Großbritannien und Frankreich setzen zunehmend auf geschlossene Systeme in Krankenhäusern, um das Risiko von Blutstrominfektionen zu minimieren.

Markteinblick für nadelfreie IV-Konnektoren in Großbritannien

Der britische Markt für nadelfreie IV-Konnektoren machte im Jahr 2024 13,5 % des europäischen Marktes aus und wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate von 6,8 % wachsen. Dieses Wachstum wird durch starke, vom britischen Gesundheitsdienst NHS unterstützte Initiativen zur Förderung von HBV-Screening, umfassendere Infektionspräventionsprogramme und einen verstärkten Fokus auf die Patientensicherheit bei Infusionen vorangetrieben.

Markteinblick für nadelfreie IV-Konnektoren in Deutschland

Der deutsche Markt für nadelfreie IV-Konnektoren trug 2024 rund 18 % zum europäischen Umsatz bei. Dies ist auf ein technologisch fortschrittliches medizinisches Ökosystem, die Präferenz für umweltfreundliche und Einweg-Medizinprodukte sowie erhöhte Investitionen in die Intensiv- und Notfallversorgungsinfrastruktur zurückzuführen. Der Vorstoß Deutschlands hin zu digitalisierten und integrierten Versorgungssystemen beschleunigt die Nachfrage nach nadelfreien IV-Konnektoren weiter.

Markteinblick für nadelfreie IV-Konnektoren im asiatisch-pazifischen Raum

Der Markt für nadelfreie IV-Konnektoren im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,6 % wachsen. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, den schnellen Ausbau der Krankenhausinfrastruktur und das wachsende Bewusstsein für Infektionsschutzmaßnahmen zurückzuführen. Länder wie China, Japan und Indien investieren massiv in sichere Infusionstechnologien und machen die Region zu einem wichtigen Zentrum für Marktexpansion und Produktion.

Markteinblick für nadelfreie IV-Anschlüsse in Japan

Der japanische Markt für nadelfreie IV-Konnektoren machte im Jahr 2024 rund 12 % des Umsatzes im asiatisch-pazifischen Raum aus. Grund hierfür sind die alternde Bevölkerung, die fortschrittliche Gesundheitsinfrastruktur und proaktive Infektionsprävention. Krankenhäuser und Anbieter von häuslicher Pflege setzen aufgrund ihrer Sicherheit, Benutzerfreundlichkeit und Kompatibilität mit modernen Infusionsgeräten zunehmend auf nadelfreie Systeme.

Markteinblick für nadelfreie IV-Anschlüsse in China

Der chinesische Markt für nadelfreie IV-Konnektoren erzielte 2024 45 % des Umsatzanteils im asiatisch-pazifischen Raum und ist damit der größte Umsatzbringer in der Region. Diese Dominanz ist auf den schnell wachsenden Gesundheitssektor, den Ausbau tertiärer Krankenhäuser, positive staatliche Gesundheitsreformen und die weit verbreitete Einführung geschlossener IV-Systeme zur Reduzierung von CRBSIs zurückzuführen. Darüber hinaus ermöglicht Chinas Position als Produktionsstandort eine kostengünstige und skalierbare Produktion dieser Geräte.

Marktanteil nadelfreier IV-Anschlüsse

Die Branche der nadelfreien IV-Konnektoren wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- BD (USA)

- Ascor SA (Polen)

- Smiths Group plc (Großbritannien)

- B. Braun SE (Deutschland)

- AngioDynamics (USA)

- Terumo Corporation (Japan)

- RyMed Technologies, LLC (USA)

- Baxter (USA)

- Nexus Medical (USA)

- Vygon (Frankreich)

- CU Medical Germany GmbH (Südkorea)

Neueste Entwicklungen auf dem globalen Markt für nadelfreie IV-Anschlüsse

- Im November 2023 stellte BD das nadelfreie Blutentnahmegerät PIVOT Pro vor, das sowohl mit integrierten als auch mit langen peripheren IV-Kathetern kompatibel ist. Dieses innovative Produkt entspricht der Vision von BD, einen Krankenhausaufenthalt mit nur einem Blutentnahmekatheter zu ermöglichen und so den Patientenkomfort zu erhöhen und die Blutentnahme zu optimieren. Die Markteinführung unterstreicht BDs Engagement für eine effizientere Gesundheitsversorgung durch fortschrittliche Medizintechnologien.

- Im September 2023 gab PharmaJet, bekannt für seine Präzisions-Dosierungssysteme, ermutigende Ergebnisse der klinischen Phase-2-Studie von Scancell mit Patienten mit inoperablem fortgeschrittenem Melanom bekannt. In der Studie wurde das PharmaJet Stratis System für die nadelfreie Injektion eingesetzt, das sich bei Patienten als bevorzugte Methode herausgestellt hat. Diese positiven Daten unterstreichen die Wirksamkeit der nadelfreien Technologie zur Verbesserung des Patientenerlebnisses und der Behandlungsergebnisse.

- Im September 2023 brachte die indische Regierung GEMCOVAC-OM auf den Markt, einen COVID-19-Auffrischimpfstoff, der speziell mit mRNA gegen die Omicron-Variante entwickelt wurde. Dieser thermostabile Impfstoff wurde intradermal über einen nadelfreien Injektor verabreicht und zeigte bei den Studienteilnehmern eine verstärkte Immunantwort. Die innovative Verabreichungsmethode trägt zu seiner Wirksamkeit bei und stellt einen bedeutenden Fortschritt in den Impfstrategien dar.

- Im August 2023 brachte Pulse Needle Free Systems die erste Produktlinie nadelfreier Einweg-Impfgeräte für Tiere auf den Markt. Preislich vergleichbar mit herkömmlichen Spritzen und Nadeln bieten diese innovativen Geräte Schweinehaltern erhebliche Vorteile hinsichtlich Gesundheit und Lebensmittelsicherheit. Diese Entwicklung stellt einen bemerkenswerten Fortschritt in der Veterinärimpfung dar, steigert die Effizienz und reduziert das Infektionsrisiko.

- Im Juni 2023 kooperierte PharmaJet mit Zydus Lifesciences, um mithilfe des Tropis-Systems des Unternehmens erfolgreich den weltweit ersten Plasmid-DNA-Impfstoff gegen COVID-19 zu verabreichen. Diese innovative Verabreichungsmethode zeigte verbesserte Immunreaktionen und eine verbesserte klinische Wirksamkeit. Diese Zusammenarbeit stellt einen bedeutenden Meilenstein in der Impfstofftechnologie dar und zeigt das Potenzial nadelfreier Verabreichungssysteme im Kampf gegen Infektionskrankheiten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1. EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für nadelfreie IV-Anschlüsse

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR NADELFREIE IV-ANSCHLÜSSE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 VERKAUFWERT UND -VOLUMEN

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR NADELFREIE IV-ANSCHLÜSSE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3. MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5. PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6. BRANCHENEINBLICKE

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7. PORTFOLIO DES GEISTIGEN EIGENTUMS (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8. Kostenanalyse

9. TECHNOLOGIE-ROADMAP

10. INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 ZUKUNFTSAUSBLICK

11. Einhaltung gesetzlicher Vorschriften

11.1 Aufsichtsbehörden

11.2 GESETZLICHE KLASSIFIZIERUNGEN

11.2.1 KLASSE I

11.2.2 KLASSE II

11.2.3 KLASSE III

11.3 REGULATORISCHE EINREICHUNGEN

11.4 INTERNATIONALE HARMONISIERUNG

11.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

11.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

12. RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

13. Analyse der Chancenkarte

14. WERTKETTENANALYSE

15. GESUNDHEITSWIRTSCHAFT

15.1 GESUNDHEITSAUSGABEN

15.2 INVESTITIONSAUSGABEN

15.3 CAPEX-TRENDS

15.4 CAPEX-ZUWEISUNG

15.5 FINANZIERUNGSQUELLEN

15.6 Branchen-Benchmarks

15,7 BIP-Anteil am Gesamt-BIP

15.8 STRUKTUR DES GESUNDHEITSSYSTEMS

15.9 REGIERUNGSPOLITIK

15.10 WIRTSCHAFTLICHE ENTWICKLUNG

16. GLOBALER MARKT FÜR NADELFREIE IV-KONNEKTOREN, NACH PRODUKT

16.1 ÜBERSICHT

16.2 GERADER KANAL

16.2.1 NACH ROHRLUMEN

16.2.1.1. EINZELN

16.2.1.2. DOPPELT

16.2.1.3. DREIFACH

16.2.2 NACH ROHRLÄNGE

16.2.2.1. 10 CM

16.2.2.2. 15 CM

16.2.2.3. 30 CM

16.2.2.4. SONSTIGES

16.2.3 NACH BOHRUNGSGRÖSSE

16.2.3.1. KLEINKALORIEN

16.2.3.2. GROSSE BOHRUNG

16.2.4 NACH MATERIAL

16.2.4.1. SILIKON

16.2.4.2. KUNSTSTOFF

16.2.4.3. POLYVINYLCHLORID (PVC)

16.2.4.4. POLYCARBONAT ODER COPOLYESTER

16.2.4.5. SONSTIGES

16.2.5 DURCH HYGIENE

16.2.5.1. STERIL

16.2.5.2. NICHT STERIL

16.2.6 NACH FARBE

16.2.6.1. GELB

16.2.6.2. GRÜN

16.2.6.3. ROT

16.2.6.4. SONSTIGES

16.2.7 SONSTIGES

16.3 Y-KANAL

16.3.1 NACH ROHRLUMEN

16.3.1.1. EINZELN

16.3.1.2. DOPPELT

16.3.1.3. DREIFACH

16.3.2 NACH ROHRLÄNGE

16.3.2.1. 10 CM

16.3.2.2. 15 CM

16.3.2.3. 30 CM

16.3.2.4. SONSTIGES

16.3.3 NACH BOHRUNGSGRÖSSE

16.3.3.1. KLEINKALORIEN

16.3.3.2. GROSSE BOHRUNG

16.3.4 NACH MATERIAL

16.3.4.1. SILIKON

16.3.4.2. KUNSTSTOFF

16.3.4.3. POLYVINYLCHLORID (PVC)

16.3.4.4. POLYCARBONAT ODER COPOLYESTER

16.3.4.5. SONSTIGES

16.3.5 DURCH HYGIENE

16.3.5.1. STERIL

16.3.5.2. NICHT STERIL

16.3.6 NACH FARBE

16.3.6.1. GELB

16.3.6.2. GRÜN

16.3.6.3. ROT

16.3.6.4. SONSTIGES

16.3.7 SONSTIGES

16,4 T-KANAL

16.4.1 NACH ROHRLUMEN

16.4.1.1. EINZELN

16.4.1.2. DOPPELT

16.4.1.3. DREIFACH

16.4.2 NACH ROHRLÄNGE

16.4.2.1. 10 CM

16.4.2.2. 15 CM

16.4.2.3. 30 CM

16.4.2.4. SONSTIGES

16.4.3 NACH BOHRUNGSGRÖSSE

16.4.3.1. KLEINKALORIEN

16.4.3.2. GROSSE BOHRUNG

16.4.4 NACH MATERIAL

16.4.4.1. SILIKON

16.4.4.2. KUNSTSTOFF

16.4.4.3. POLYVINYLCHLORID (PVC)

16.4.4.4. POLYCARBONAT ODER COPOLYESTER

16.4.4.5. SONSTIGES

16.4.5 DURCH HYGIENE

16.4.5.1. STERIL

16.4.5.2. NICHT STERIL

16.4.6 NACH FARBE

16.4.6.1. GELB

16.4.6.2. GRÜN

16.4.6.3. ROT

16.4.6.4. SONSTIGES

16.4.7 SONSTIGES

16,5 MEHRKANAL

16.5.1 NACH ROHRLUMEN

16.5.1.1. EINZELN

16.5.1.2. DOPPELT

16.5.1.3. DREIFACH

16.5.2 NACH ROHRLÄNGE

16.5.2.1. 10 CM

16.5.2.2. 15 CM

16.5.2.3. 30 CM

16.5.2.4. SONSTIGES

16.5.3 NACH BOHRUNGSGRÖSSE

16.5.3.1. KLEINKALORIEN

16.5.3.2. GROSSE BOHRUNG

16.5.4 NACH MATERIAL

16.5.4.1. SILIKON

16.5.4.2. KUNSTSTOFF

16.5.4.3. POLYVINYLCHLORID (PVC)

16.5.4.4. POLYCARBONAT ODER COPOLYESTER

16.5.4.5. SONSTIGES

16.5.5 DURCH HYGIENE

16.5.5.1. STERIL

16.5.5.2. NICHT STERIL

16.5.6 NACH FARBE

16.5.6.1. GELB

16.5.6.2. GRÜN

16.5.6.3. ROT

16.5.6.4. SONSTIGES

16.5.7 SONSTIGES

17. GLOBALER MARKT FÜR NADELFREIE IV-ANSCHLÜSSE, NACH TYP

17.1 ÜBERSICHT

17.2 Positive Flüssigkeitsverdrängung

17.3 NEGATIVE FLÜSSIGKEITSVERDRÄNGUNG

17.4 Neutrale Flüssigkeitsverdrängung

18. GLOBALER MARKT FÜR NADELFREIE IV-ANSCHLÜSSE, NACH MATERIAL

18.1 ÜBERSICHT

18.2 SILIKON

18.3 KUNSTSTOFF

18.4 POLYVINYLCHLORID (PVC)

18.5 POLYCARBONAT ODER COPOLYESTER

18.6 SONSTIGES

19. GLOBALER MARKT FÜR NADELFREIE IV-ANSCHLÜSSE, NACH HYGIENE

19.1 ÜBERSICHT

19.2 STERIL

19.3 UNSTERIL

20. GLOBALER MARKT FÜR NADELFREIE IV-KONNEKTOREN, NACH VERPACKUNG

20.1 ÜBERBLICK

20,2 50/Karton

20,3 100/Karton

20.4 SONSTIGES

21. GLOBALER MARKT FÜR NADELFREIE IV-ANSCHLÜSSE, NACH ANWENDUNG

21.1 ÜBERSICHT

21.2 UROLOGIE

21.3 KARDIOLOGIE

21.4 Blutverarbeitung

21.5 SONSTIGE

22. GLOBALER MARKT FÜR NADELFREIE IV-KONNEKTOREN, NACH ENDBENUTZER

22.1 ÜBERBLICK

22.2 KRANKENHÄUSER

22.2.1 NACH TYP

22.2.1.1. ÖFFENTLICH

22.2.1.2. PRIVAT

22.2.2 NACH STUFE

22.2.2.1. STUFE 1

22.2.2.2. STUFE 2

22.2.2.3. STUFE 3

22.3 SPEZIALKLINIKEN

22.3.1 ÖFFENTLICH

22.3.2 PRIVAT

22.4 HÄUSLICHE PFLEGEEINSTELLUNGEN

22.5 AMBULANTES CHIRURGISCHES ZENTRUM

22.6 WISSENSCHAFTLICHE UND FORSCHUNGSINSTITUTE

22.7 SONSTIGE

23. GLOBALER MARKT FÜR NADELFREIE IV-KONNEKTOREN, NACH VERTRIEBSKANAL

23.1 ÜBERSICHT

23.2 DIREKTE ANGEBOTE

23.3 EINZELHANDELSUMSATZ

23.3.1 OFFLINE

23.3.1.1. KRANKENHAUSPAHRMA

23.3.1.2. Drogerien

23.3.1.3. SONSTIGES

23.3.2 ONLINE

23.3.2.1. Online-Shops

23.3.2.2. UNTERNEHMENSWEBSITE

23.3.2.3. SONSTIGES

23.4 SONSTIGES

24. GLOBALER MARKT FÜR NADELFREIE IV-KONNEKTOREN, NACH GEOGRAFIE

GLOBALER MARKT FÜR NADELFREIE IV-ANSCHLÜSSE (DIE OBEN ANGEGEBENE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

24.1 NORDAMERIKA

24.1.1 USA

24.1.2 KANADA

24.1.3 MEXIKO

24.2 EUROPA

24.2.1 DEUTSCHLAND

24.2.2 FRANKREICH

24.2.3 Vereinigtes Königreich

24.2.4 ITALIEN

24.2.5 SPANIEN

24.2.6 RUSSLAND

24.2.7 TÜRKEI

24.2.8 BELGIEN

24.2.9 DÄNEMARK

24.2.10 NIEDERLANDE

24.2.11 SCHWEIZ

24.2.12 SCHWEDEN

24.2.13 POLEN

24.2.14 NORWEGEN

24.2.15 FINNLAND

24.2.16 RESTLICHES EUROPA

24.3 ASIEN-PAZIFIK

24.3.1 JAPAN

24.3.2 CHINA

24.3.3 SÜDKOREA

24.3.4 INDIEN

24.3.5 AUSTRALIEN

24.3.6 NEUSEELAND

24.3.7 SINGAPUR

24.3.8 THAILAND

24.3.9 MALAYSIA

24.3.10 VIETNAM

24.3.11 TAIWAN

24.3.12 INDONESIEN

24.3.13 PHILIPPINEN

24.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

24.4 SÜDAMERIKA

24.4.1 BRASILIEN

24.4.2 ARGENTINIEN

24.4.3 RESTLICHES SÜDAMERIKA

24.5 NAHER OSTEN UND AFRIKA

24.5.1 SÜDAFRIKA

24.5.2 SAUDI-ARABIEN

24.5.3 BAHRAIN

24.5.4 VAE

24.5.5 KUWAIT

24.5.6 OMAN

24.5.7 KATAR

24.5.8 ÄGYPTEN

24.5.9 ISRAEL

24.5.10 RESTLICHER NAHER OSTEN UND AFRIKA

24.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

25. GLOBALER MARKT FÜR NADELFREIE IV-ANSCHLÜSSE, SWOT- UND DBMR-ANALYSE

26. GLOBALER MARKT FÜR NADELFREIE IV-KONNEKTOREN, UNTERNEHMENSLANDSCHAFT

26.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

26.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

26.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

26.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

26.5 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

26.6 FUSIONEN UND ÜBERNAHMEN

26.7 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

26.8 ERWEITERUNGEN

26.9 ÄNDERUNGEN DER VORSCHRIFTEN

26.10 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

27. GLOBALER MARKT FÜR NADELFREIE IV-ANSCHLÜSSE, FIRMENPROFIL

27.1 BD

27.1.1 UNTERNEHMENSÜBERSICHT

27.1.2 Umsatzanalyse

27.1.3 GEOGRAFISCHE PRÄSENZ

27.1.4 PRODUKTPORTFOLIO

27.1.5 JÜNGSTE ENTWICKLUNGEN

27.2 ROMSONS

27.2.1 UNTERNEHMENSÜBERSICHT

27.2.2 Umsatzanalyse

27.2.3 GEOGRAFISCHE PRÄSENZ

27.2.4 PRODUKTPORTFOLIO

27.2.5 JÜNGSTE ENTWICKLUNGEN

27.3 NP MEDIZIN

27.3.1 UNTERNEHMENSÜBERSICHT

27.3.2 Umsatzanalyse

27.3.3 GEOGRAFISCHE PRÄSENZ

27.3.4 PRODUKTPORTFOLIO

27.3.5 JÜNGSTE ENTWICKLUNGEN

27.4 NORDSON CORPORATION

27.4.1 UNTERNEHMENSÜBERSICHT

27.4.2 Umsatzanalyse

27.4.3 GEOGRAFISCHE PRÄSENZ

27.4.4 PRODUKTPORTFOLIO

27.4.5 JÜNGSTE ENTWICKLUNGEN

27.5 VYGON-GRUPPE

27.5.1 UNTERNEHMENSÜBERSICHT

27.5.2 Umsatzanalyse

27.5.3 GEOGRAFISCHE PRÄSENZ

27.5.4 PRODUKTPORTFOLIO

27.5.5 JÜNGSTE ENTWICKLUNGEN

27.6 BAIHE MEDICAL EUROPE

27.6.1 UNTERNEHMENSÜBERSICHT

27.6.2 Umsatzanalyse

27.6.3 GEOGRAFISCHE PRÄSENZ

27.6.4 PRODUKTPORTFOLIO

27.6.5 JÜNGSTE ENTWICKLUNGEN

27.7 ADVACARE PHARMA

27.7.1 UNTERNEHMENSÜBERSICHT

27.7.2 Umsatzanalyse

27.7.3 GEOGRAFISCHE PRÄSENZ

27.7.4 PRODUKTPORTFOLIO

27.7.5 JÜNGSTE ENTWICKLUNGEN

27.8 LEPU MEDICAL TECHNOLOGY (PEKING) CO., LTD.

27.8.1 UNTERNEHMENSÜBERSICHT

27.8.2 Umsatzanalyse

27.8.3 GEOGRAFISCHE PRÄSENZ

27.8.4 PRODUKTPORTFOLIO

27.8.5 JÜNGSTE ENTWICKLUNGEN

27.9 ICU MEDICAL, INC.

27.9.1 UNTERNEHMENSÜBERSICHT

27.9.2 UMSATZANALYSE

27.9.3 GEOGRAFISCHE PRÄSENZ

27.9.4 PRODUKTPORTFOLIO

27.9.5 JÜNGSTE ENTWICKLUNGEN

27.10 Polymedizin

27.10.1 UNTERNEHMENSÜBERSICHT

27.10.2 Umsatzanalyse

27.10.3 GEOGRAFISCHE PRÄSENZ

27.10.4 PRODUKTPORTFOLIO

27.10.5 JÜNGSTE ENTWICKLUNGEN

27.11 LARS MEDICARE PVT. LTD

27.11.1 UNTERNEHMENSÜBERSICHT

27.11.2 Umsatzanalyse

27.11.3 GEOGRAFISCHE PRÄSENZ

27.11.4 PRODUKTPORTFOLIO

27.11.5 JÜNGSTE ENTWICKLUNGEN

27.12 HANGZHOU FUSHAN MEDIZINISCHE GERÄTE CO., LTD.

27.12.1 UNTERNEHMENSÜBERSICHT

27.12.2 Umsatzanalyse

27.12.3 GEOGRAFISCHE PRÄSENZ

27.12.4 PRODUKTPORTFOLIO

27.12.5 NEUESTE ENTWICKLUNGEN

27.13 BAXTER

27.13.1 UNTERNEHMENSÜBERSICHT

27.13.2 Umsatzanalyse

27.13.3 GEOGRAFISCHE PRÄSENZ

27.13.4 PRODUKTPORTFOLIO

27.13.5 NEUESTE ENTWICKLUNGEN

27.14 NEXUS MEDICAL

27.14.1 UNTERNEHMENSÜBERSICHT

27.14.2 Umsatzanalyse

27.14.3 GEOGRAFISCHE PRÄSENZ

27.14.4 PRODUKTPORTFOLIO

27.14.5 NEUESTE ENTWICKLUNGEN

27.15 MAIS INDIEN

27.15.1 UNTERNEHMENSÜBERSICHT

27.15.2 Umsatzanalyse

27.15.3 GEOGRAFISCHE PRÄSENZ

27.15.4 PRODUKTPORTFOLIO

27.15.5 NEUESTE ENTWICKLUNGEN

27.16 SPARK LIFESCIENCES

27.16.1 UNTERNEHMENSÜBERSICHT

27.16.2 Umsatzanalyse

27.16.3 GEOGRAFISCHE PRÄSENZ

27.16.4 PRODUKTPORTFOLIO

27.16.5 NEUESTE ENTWICKLUNGEN

27.17 MEDIZINISCHES VERMÖGEN

27.17.1 UNTERNEHMENSÜBERSICHT

27.17.2 Umsatzanalyse

27.17.3 GEOGRAFISCHE PRÄSENZ

27.17.4 PRODUKTPORTFOLIO

27.17.5 NEUESTE ENTWICKLUNGEN

27.18 TERUMO CORPORATION

27.18.1 UNTERNEHMENSÜBERSICHT

27.18.2 Umsatzanalyse

27.18.3 GEOGRAFISCHE PRÄSENZ

27.18.4 PRODUKTPORTFOLIO

27.18.5 NEUESTE ENTWICKLUNGEN

27.19 RYMED TECHNOLOGIES, LLC

27.19.1 UNTERNEHMENSÜBERSICHT

27.19.2 Umsatzanalyse

27.19.3 GEOGRAFISCHE PRÄSENZ

27.19.4 PRODUKTPORTFOLIO

27.19.5 JÜNGSTE ENTWICKLUNGEN

27.20 INDOSURGICALS PRIVATE LIMITED

27.20.1 UNTERNEHMENSÜBERSICHT

27.20.2 Umsatzanalyse

27.20.3 GEOGRAFISCHE PRÄSENZ

27.20.4 PRODUKTPORTFOLIO

27.20.5 JÜNGSTE ENTWICKLUNGEN

27.21 WEIGAO MEIDCAL INTERNATIONAL CO., LTD

27.21.1 UNTERNEHMENSÜBERSICHT

27.21.2 UMSATZANALYSE

27.21.3 GEOGRAFISCHE PRÄSENZ

27.21.4 PRODUKTPORTFOLIO

27.21.5 JÜNGSTE ENTWICKLUNGEN

27,22 HUBIOMED INC.

27.22.1 UNTERNEHMENSÜBERSICHT

27.22.2 UMSATZANALYSE

27.22.3 GEOGRAFISCHE PRÄSENZ

27.22.4 PRODUKTPORTFOLIO

27.22.5 JÜNGSTE ENTWICKLUNGEN

27.23 KINDLY (KDL) MEDITECH

27.23.1 UNTERNEHMENSÜBERSICHT

27.23.2 Umsatzanalyse

27.23.3 GEOGRAFISCHE PRÄSENZ

27.23.4 PRODUKTPORTFOLIO

27.23.5 JÜNGSTE ENTWICKLUNGEN

27,24 SHANGHAI INT MEDICAL INSTRUMENTS CO., LTD.

27.24.1 UNTERNEHMENSÜBERSICHT

27.24.2 Umsatzanalyse

27.24.3 GEOGRAFISCHE PRÄSENZ

27.24.4 PRODUKTPORTFOLIO

27.24.5 NEUESTE ENTWICKLUNGEN

27.25 KAPSAM GESUNDHEITSPRODUKTE

27.25.1 UNTERNEHMENSÜBERSICHT

27.25.2 Umsatzanalyse

27.25.3 GEOGRAFISCHE PRÄSENZ

27.25.4 PRODUKTPORTFOLIO

27.25.5 NEUESTE ENTWICKLUNGEN

27.26 HALKEY-ROBERTS CORPORATION

27.26.1 UNTERNEHMENSÜBERSICHT

27.26.2 Umsatzanalyse

27.26.3 GEOGRAFISCHE PRÄSENZ

27.26.4 PRODUKTPORTFOLIO

27.26.5 JÜNGSTE ENTWICKLUNGEN

27.27 EIB CO., LTD

27.27.1 UNTERNEHMENSÜBERSICHT

27.27.2 Umsatzanalyse

27.27.3 GEOGRAFISCHE PRÄSENZ

27.27.4 PRODUKTPORTFOLIO

27.27.5 JÜNGSTE ENTWICKLUNGEN

27,28 MEDIPLUS LTD.

27.28.1 UNTERNEHMENSÜBERSICHT

27.28.2 UMSATZANALYSE

27.28.3 GEOGRAFISCHE PRÄSENZ

27.28.4 PRODUKTPORTFOLIO

27.28.5 JÜNGSTE ENTWICKLUNGEN

28. ZUGEHÖRIGER BERICHT

29. SCHLUSSFOLGERUNG

30. FRAGEBOGEN

31. ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.