Global Neonatal Jaundice Intravenous Immunoglobulin Market

Marktgröße in Milliarden USD

CAGR :

%

USD

24.46 Million

USD

39.84 Million

2024

2032

USD

24.46 Million

USD

39.84 Million

2024

2032

| 2025 –2032 | |

| USD 24.46 Million | |

| USD 39.84 Million | |

| % | |

|

Globale Marktsegmentierung für intravenöse Immunglobuline gegen Neugeborenengelbsucht nach Produkttyp (flüssiges IVIG, lyophilisiertes IVIG und IVIG-Konzentrate), Quelle (plasmabasiertes IVIG und rekombinante Immunglobulinprodukte), Indikation (isoimmunhämolytische Erkrankung des Neugeborenen, schwere, auf Phototherapie nicht ansprechende Hyperbilirubinämie und prophylaktische Anwendung bei Hochrisiko-Neugeborenen), Endverbraucher (Krankenhaus, Entbindungs- und Geburtszentren, pädiatrische Fachzentren und staatliche Gesundheitseinrichtungen), Vertriebskanal (Krankenhausapotheken, Großhändler und Einzelhandelsapotheken) – Branchentrends und Prognose bis 2032

Neugeborenengelbsucht Intravenöses Immunglobulin Marktgröße

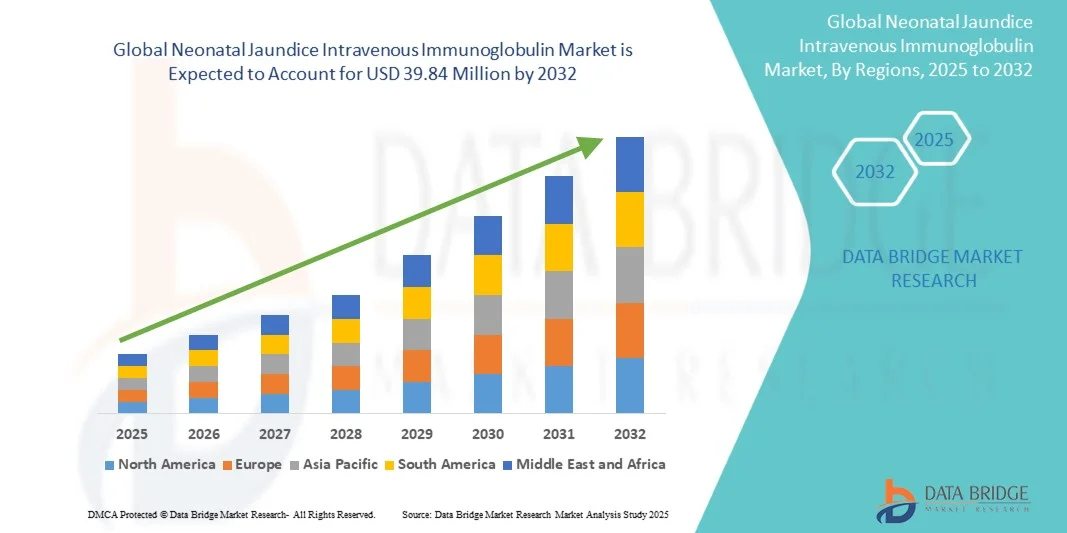

- Der Markt für intravenöse Immunglobuline gegen Neugeborenengelbsucht hatte im Jahr 2024 einen Wert von 24,46 Millionen US-Dollar und dürfte bis 2032 einen Wert von 39,84 Millionen US-Dollar erreichen , bei einer CAGR von 6,29 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Prävalenz von Neugeborenengelbsucht im Zusammenhang mit der hämolytischen Erkrankung des Neugeborenen sowie die zunehmende Akzeptanz der IVIG-Therapie als wirksame Alternative zur Austauschtransfusion in schweren Fällen vorangetrieben.

- Darüber hinaus treiben Fortschritte bei der Produktion von Immunglobulinen aus Plasma, gepaart mit der Erweiterung der Infrastruktur für die Intensivpflege von Neugeborenen und einem verbesserten Zugang zu spezialisierten Behandlungen in Entwicklungsregionen, die Marktexpansion voran und stärken die gesamte therapeutische Landschaft.

Marktanalyse für intravenöse Immunglobuline bei Neugeborenengelbsucht

- Neonatale intravenöse Immunglobuline (IVIG), die als therapeutische Option bei schwerer Neugeborenengelbsucht, insbesondere bei hämolytischer Erkrankung des Neugeborenen, eingesetzt werden, sind aufgrund ihrer Wirksamkeit bei der Senkung des Bilirubinspiegels und der Minimierung des Bedarfs an Austauschtransfusionen zu einem wichtigen Bestandteil der fortgeschrittenen Neugeborenenversorgung geworden

- Die steigende Inzidenz von Hyperbilirubinämie bei Neugeborenen, das zunehmende Bewusstsein für eine frühzeitige Diagnose und Behandlung sowie der erweiterte Zugang zu Intensivstationen für Neugeborene (NICUs) sind Schlüsselfaktoren für die zunehmende Einführung der IVIG-Therapie in Krankenhäusern und spezialisierten pädiatrischen Zentren.

- Nordamerika dominierte den Markt für intravenöse Immunglobuline gegen Neugeborenengelbsucht mit dem größten Umsatzanteil von 42,1 % im Jahr 2024, was auf eine gut etablierte Gesundheitsinfrastruktur, eine hohe Verfügbarkeit von Produkten aus Plasma und günstige Erstattungsrahmen für fortschrittliche Neugeborenenbehandlungen zurückzuführen ist.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für intravenöse Immunglobuline gegen Neugeborenengelbsucht sein, angetrieben durch steigende Geburtenraten, wachsende Investitionen in die Neugeborenengesundheitsversorgung und einen verbesserten Zugang zu Immunglobulintherapien in Entwicklungsländern.

- Das Segment flüssiger IVIG dominierte den Markt für intravenöse Immunglobuline gegen Neugeborenengelbsucht mit einem Marktanteil von 47,8 % im Jahr 2024, was auf seine gebrauchsfertige Formulierung, die verkürzte Vorbereitungszeit und die zunehmende Präferenz in NICUs für die Notfallbehandlung schwerer Hyperbilirubinämie zurückzuführen ist

Berichtsumfang und Marktsegmentierung für intravenöse Immunglobuline bei Neugeborenengelbsucht

|

Eigenschaften |

Neugeborenengelbsucht – Wichtige Markteinblicke zu intravenösem Immunglobulin |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für intravenöse Immunglobuline bei Neugeborenengelbsucht

„Fortschritte bei hochreinen und gebrauchsfertigen Formulierungen“

- Ein bedeutender Trend auf dem IVIG-Markt für Neugeborenengelbsucht ist die zunehmende Konzentration auf hochreine, gebrauchsfertige Formulierungen, die die Sicherheit verbessern und die Vorbereitungszeit auf Neugeborenen-Intensivstationen (NICUs) verkürzen und so die Betriebseffizienz steigern.

- Beispielsweise ermöglichen flüssige IVIG-Produkte eine schnelle Verabreichung bei schwerer Hyperbilirubinämie, ohne dass eine Rekonstitution erforderlich ist, und gewährleisten so eine rechtzeitige Behandlung schwerkranker Neugeborener.

- Diese fortschrittlichen Formulierungen minimieren außerdem das Kontaminationsrisiko und Dosierungsfehler und ermöglichen Klinikern eine zuverlässigere und präzisere Verabreichung der Immunglobulintherapie in heiklen Fällen bei Neugeborenen.

- Die Entwicklung standardisierter IgG-Konzentrationsprodukte mit verbesserter Pathogensicherheit ermöglicht vorhersehbarere Therapieergebnisse und verringert das Risiko von Nebenwirkungen bei Neugeborenen.

- Dieser Trend zu sichereren, schnelleren und klinisch optimierten IVIG-Produkten prägt die Behandlungsprotokolle und veranlasst Krankenhäuser, ihre NICU-Praktiken zu aktualisieren, um neuere IVIG-Optionen zu integrieren

- Die Nachfrage nach solchen fortschrittlichen IVIG-Lösungen steigt weltweit, insbesondere in Märkten mit einem wachsenden Bewusstsein für Komplikationen bei Neugeborenengelbsucht und der Notwendigkeit optimierter Krankenhausabläufe für Neugeborene mit hohem Risiko

Marktdynamik für intravenöse Immunglobuline bei Neugeborenengelbsucht

Treiber

„Steigende Inzidenz schwerer Neugeborenengelbsucht und hämolytischer Erkrankungen“

- Die zunehmende Prävalenz schwerer neonataler Hyperbilirubinämie und isoimmunhämolytischer Erkrankungen ist ein Schlüsselfaktor für die Einführung der IVIG-Therapie in Krankenhäusern, spezialisierten Kinderzentren und Neugeborenen-Intensivstationen.

- So führt beispielsweise die zunehmende Häufigkeit von AB0- und Rh-Unverträglichkeiten bei Neugeborenen zu einer frühzeitigen und häufigen Anwendung von IVIG als sicherere Alternative zu invasiven Austauschtransfusionen.

- Aufklärungskampagnen, Früherkennungsprogramme und die routinemäßige Überwachung des Bilirubins bei Neugeborenen fördern die Frühdiagnose, was zu einer rechtzeitigen IVIG-Gabe und verbesserten klinischen Ergebnissen führt

- Krankenhäuser investieren in die Erweiterung der NICU-Infrastruktur und in fortschrittliche Behandlungsprotokolle, um eine schnelle Verfügbarkeit von IVIG für schwerkranke Neugeborene sicherzustellen und so eine höhere Akzeptanz zu erreichen.

- Kliniker bevorzugen IVIG, weil es den Bedarf an invasiven Verfahren reduziert, die damit verbundenen Risiken wie Anämie und Infektionen senkt und die allgemeine Genesung und Überlebensrate von Neugeborenen verbessert.

- Der zunehmende Fokus auf die Verbesserung der Überlebens- und Gesundheitsergebnisse bei Neugeborenen weltweit führt weiterhin zu einer konstanten Nachfrage nach IVIG-Produkten

- Der anhaltende Schwerpunkt auf der Verbesserung der Überlebensraten und Gesundheitsergebnisse von Neugeborenen weltweit unterstützt die anhaltende Nachfrage und Akzeptanz der IVIG-Therapie sowohl in Industrie- als auch in Entwicklungsländern.

Einschränkung/Herausforderung

„Hohe Kosten und eingeschränkte Erreichbarkeit in Schwellenregionen“

- Die hohen Kosten der IVIG-Therapie und die eingeschränkte Verfügbarkeit in einigen Schwellenländern stellen weiterhin erhebliche Hindernisse dar und begrenzen eine breitere Akzeptanz und Marktdurchdringung der Behandlung von Neugeborenen.

- Beispielsweise können kleinere Krankenhäuser, ländliche Kliniken oder Gesundheitszentren mit geringen Ressourcen Schwierigkeiten haben, hochwertige IVIG-Formulierungen zu beschaffen, was eine rechtzeitige Behandlung schwerer Fälle verhindert.

- Die Abhängigkeit von Plasmaprodukten und die Komplexität der Lieferkette können zu Engpässen, verzögerter Verabreichung und Behandlungsunterbrechungen in der Intensivpflege von Neugeborenen führen

- Gesundheitsdienstleistern in ressourcenarmen Regionen fehlt möglicherweise das für die sichere Verabreichung von IVIG geschulte Personal, was das Marktwachstum und die Zugänglichkeit weiter einschränkt.

- Trotz laufender Bemühungen, die Vertriebsnetze zu verbessern und die Kosten zu senken, bleibt die Preisgestaltung ein Hindernis, insbesondere für Krankenhäuser in preissensiblen Volkswirtschaften oder Regionen mit eingeschränkter Versicherungsdeckung.

- Die Bewältigung dieser Herausforderungen durch Kostensenkungsstrategien, staatliche Förderprogramme und eine verbesserte Logistik wird von entscheidender Bedeutung sein, um eine breitere Akzeptanz zu ermöglichen und einen gleichberechtigten Zugang zu IVIG-Therapien weltweit zu gewährleisten.

- Zwar werden Anstrengungen unternommen, um die Verteilung und Erschwinglichkeit zu verbessern, doch die Preisgestaltung bleibt ein Hindernis für eine breite Akzeptanz in preissensiblen Regionen

- Die Bewältigung dieser Herausforderungen durch Kostensenkungsstrategien, verbesserte Logistik und staatliche Unterstützung ist für ein nachhaltiges Marktwachstum unerlässlich.

Marktumfang für intravenöse Immunglobuline bei Neugeborenengelbsucht

Der Markt ist nach Produkttyp, Quelle, Indikation, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt für intravenöse Immunglobuline gegen Neugeborenengelbsucht ist nach Produkttyp in flüssiges IVIG, gefriergetrocknetes IVIG und IVIG-Konzentrate unterteilt. Das Segment der flüssigen IVIG dominierte den Markt mit dem größten Umsatzanteil von 47,8 % im Jahr 2024, was auf seine gebrauchsfertige Formulierung zurückzuführen ist, die die Zubereitungszeit verkürzt und Dosierungsfehler minimiert. Krankenhäuser und Neugeborenen-Intensivstationen bevorzugen flüssiges IVIG für Notfälle mit schwerer Hyperbilirubinämie, bei denen eine schnelle Behandlung entscheidend ist. Die Formulierung ist mit modernen Infusionspumpen, standardisierten IgG-Konzentrationen und erhöhter Pathogensicherheit kompatibel und bietet Ärzten eine zuverlässige Behandlungsoption. Die Akzeptanz ist in entwickelten Märkten mit fortschrittlicher Infrastruktur für die Neugeborenenversorgung stark. Die einfache Arbeitsablaufintegration und das reduzierte Kontaminationsrisiko stärken seine Position zusätzlich. Das Segment profitiert weiterhin vom steigenden Bewusstsein für die Wirksamkeit von IVIG und rationalisierten Krankenhausabläufen.

Das Segment IVIG-Konzentrate wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür ist die steigende Nachfrage nach hochreinen, niedrigvolumigen Formulierungen, die die Flüssigkeitsaufnahme bei empfindlichen Neugeborenen reduzieren. Konzentrate sind besonders nützlich in Neugeborenen-Intensivstationen mit begrenztem Platzangebot oder für Säuglinge mit schweren Komorbiditäten. Laufende Innovationen in den Bereichen Stabilität, Pathogenreduktion und Infusionseffizienz fördern die Akzeptanz. In Schwellenländern ist eine stärkere Akzeptanz zu verzeichnen, da Gesundheitseinrichtungen nach optimierten Therapien suchen. Konzentrate bieten zudem Flexibilität bei der Dosierung, was für Kliniker mit schwankenden Bilirubinwerten attraktiv ist. Zunehmende behördliche Zulassungen und Investitionen in neue Herstellungsverfahren stützen das Wachstum zusätzlich.

- Nach Quelle

Der Markt für intravenöse Immunglobuline gegen Neugeborenengelbsucht ist nach Herkunft in plasmabasierte IVIG und rekombinante Immunglobulinprodukte unterteilt. Das Segment der plasmabasierten IVIG dominierte den Markt mit dem größten Anteil im Jahr 2024 aufgrund seiner langjährigen klinischen Validierung und breiten Verfügbarkeit. Krankenhäuser bevorzugen plasmabasierte Produkte aufgrund ihrer nachgewiesenen Wirksamkeit bei der Behandlung von isoimmunhämolytischen Erkrankungen und schwerer Hyperbilirubinämie. Das Segment profitiert von starken behördlichen Zulassungen und einem umfangreichen Produktions- und Vertriebsnetz. Kontinuierliche Verbesserungen bei der Reinigung und der Erregersicherheit haben das Vertrauen der Ärzte gestärkt. Plasmabasierte IVIG unterstützen zudem standardisierte Dosierungsprotokolle und gewährleisten so vorhersehbare Ergebnisse. Industrieregionen mit ausgereiften neonatalen Gesundheitssystemen sind weiterhin führend bei der Akzeptanz.

Das Segment rekombinanter Immunglobulinprodukte wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch Forschung und Entwicklung alternativer Immunglobulinquellen mit reduziertem Pathogenrisiko. Rekombinante Produkte bieten eine skalierbare Produktion und eine gleichbleibende IgG-Konzentration, was für technologisch fortschrittliche Gesundheitseinrichtungen attraktiv ist. Klinische Studien und neue Zulassungen fördern die Akzeptanz in Ländern mit hohem Einkommen. Das Segment gewinnt auch in Märkten, die auf Innovation und Sicherheit ausgerichtet sind, an Interesse. Da Krankenhäuser nach sichereren Therapien der nächsten Generation suchen, wird erwartet, dass rekombinante IVIG zunehmend Marktanteile gewinnen. Das Wachstum des Segments wird zusätzlich durch den Fokus der Hersteller auf verbesserte Zugänglichkeit und Formulierungsstabilität unterstützt.

- Nach Indikation

Der Markt für intravenöse Immunglobuline gegen Neugeborenengelbsucht ist nach Indikation unterteilt in die Behandlung der isoimmunhämolytischen Erkrankung des Neugeborenen, der schweren, lichttherapieresistenten Hyperbilirubinämie und der prophylaktischen Anwendung bei Hochrisiko-Neugeborenen. Das Segment der isoimmunhämolytischen Erkrankung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da IVIG in erster Linie verabreicht wird, um den Bedarf an Austauschtransfusionen zu verhindern oder zu reduzieren. Krankenhäuser und Neugeborenen-Intensivstationen folgen klinischen Leitlinien, die IVIG bei AB0- oder Rh-Unverträglichkeit empfehlen. Die Therapie verbessert die Ergebnisse bei Neugeborenen, indem sie den Bilirubinspiegel sicher senkt. Das Segment profitiert vom weit verbreiteten Bewusstsein der Ärzte für ihre Wirksamkeit. Frühinterventionsprotokolle in entwickelten Regionen unterstützen die Akzeptanz zusätzlich. Starke Belege aus klinischen Studien haben das Vertrauen in die Verwendung von IVIG für diese Indikation gestärkt.

Das Segment der schweren Hyperbilirubinämie, die auf Phototherapie nicht anspricht, dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund dafür sind die zunehmenden Fälle von Neugeborenen, die nicht auf konventionelle Phototherapie ansprechen. Steigende Geburtenraten in Schwellenländern und die wachsende Kapazität der Neugeborenen-Intensivstationen treiben die Akzeptanz voran. Kliniker setzen IVIG als sicherere, nicht-invasive Alternative zur Austauschtransfusion ein. Aufklärungskampagnen und Schulungsprogramme erleichtern frühzeitige Interventionen. Die zunehmende Betonung der Verbesserung der Überlebenschancen und des Gesundheitszustands von Neugeborenen unterstützt dieses Segment zusätzlich. Technologische Verbesserungen bei Überwachung und Dosierung stärken zudem das Vertrauen in den Einsatz von IVIG für diese Indikation.

- Nach Endbenutzer

Der Markt für intravenöse Immunglobuline gegen Neugeborenengelbsucht ist nach Endverbrauchern in Krankenhäuser, Entbindungszentren, pädiatrische Fachzentren und staatliche Gesundheitseinrichtungen unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund modernster Neugeborenen-Intensivstationen, ausgebildeter Neugeborenenspezialisten und der für die sichere Verabreichung von IVIG erforderlichen Infrastruktur. Krankenhäuser verfügen zudem über etablierte Beschaffungssysteme, die eine zeitnahe Produktverfügbarkeit gewährleisten. Die Akzeptanz ist hoch, da Krankenhäuser die kritischsten Fälle von Neugeborenengelbsucht behandeln. Ärzte verlassen sich auf Krankenhausprotokolle für eine präzise Dosierung und Überwachung. Industrieländer mit großen Krankenhausnetzwerken stärken dieses Segment zusätzlich. Krankenhäuser spielen auch eine zentrale Rolle bei klinischen Studien und der Einführung neuer IVIG-Formulierungen.

Das Segment der Entbindungszentren wird zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch das steigende Bewusstsein und die Integration der Neugeborenenversorgung in Entbindungsstationen. Schwellenländer bauen die spezialisierte Versorgung in Entbindungszentren aus, um Neugeborene mit hohem Risiko zu versorgen. Frühzeitige Intervention und die Nähe zu NICU-Diensten ermöglichen eine schnelle IVIG-Verabreichung. Ärzte bevorzugen zunehmend die Verfügbarkeit vor Ort, um Überweisungsverzögerungen zu reduzieren. Der Ausbau privater Entbindungszentren mit fortschrittlicher Neugeborenenversorgung treibt das Marktwachstum an. Steigende Investitionen in Gesundheitsprogramme für Mütter und Neugeborene fördern die Akzeptanz in diesem Segment weiter.

- Nach Vertriebskanal

Der Markt für intravenöse Immunglobuline gegen Neugeborenengelbsucht ist nach Vertriebskanälen in Krankenhausapotheken, Großhändler und Einzelhandelsapotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit dem größten Anteil im Jahr 2024, da IVIG hauptsächlich in Krankenhäusern unter strenger Überwachung verabreicht wird. Krankenhausapotheken gewährleisten eine Kühlkette, ordnungsgemäße Dosierungsprotokolle und eine zeitnahe Lieferung. Krankenhäuser bevorzugen den Direktbezug, um Produktqualität und -verfügbarkeit sicherzustellen. Entwickelte Gesundheitssysteme verfügen über robuste Krankenhausapothekennetzwerke, die eine hohe Akzeptanz unterstützen. Krankenhausapotheken erleichtern zudem die Erfassung klinischer Daten und die Einhaltung von Richtlinien. Das Segment profitiert von einem zentralen Einkauf und einer Massenbestandsverwaltung.

Das Segment der Großhändler wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch den Bedarf, Schwellenländer und kleinere Gesundheitseinrichtungen mit IVIG zu versorgen. Distributoren helfen, logistische Herausforderungen zu meistern und eine pünktliche Lieferung an Krankenhäuser, Geburtszentren und Fachkliniken sicherzustellen. Der Ausbau regionaler Vertriebsnetze verbessert die Erreichbarkeit. Die wachsende Zahl von Gesundheitseinrichtungen in Entwicklungsländern unterstützt eine stärkere IVIG-Verteilung. Partnerschaften mit Herstellern ermöglichen eine Ausweitung der Versorgung in unterversorgten Gebieten. Steigende Investitionen in die Gesundheitsinfrastruktur stärken die Rolle der Distributoren beim Marktwachstum.

Neugeborenengelbsucht Intravenöses Immunglobulin Markt Regionale Analyse

- Nordamerika dominierte den Markt für intravenöse Immunglobuline gegen Neugeborenengelbsucht mit dem größten Umsatzanteil von 42,1 % im Jahr 2024, was auf eine gut etablierte Gesundheitsinfrastruktur, eine hohe Verfügbarkeit von Produkten aus Plasma und günstige Erstattungsrahmen für fortschrittliche Neugeborenenbehandlungen zurückzuführen ist.

- Krankenhäuser und Neugeborenen-Intensivstationen in der Region priorisieren die IVIG-Therapie aufgrund ihrer nachgewiesenen Wirksamkeit bei der Verringerung des Bedarfs an Austauschtransfusionen in schweren Fällen von isoimmunhämolytischer Erkrankung und Hyperbilirubinämie

- Die breite Akzeptanz wird zusätzlich durch hohe Gesundheitsausgaben, starke Erstattungsrahmen und ein technologisch fortschrittliches medizinisches Ökosystem unterstützt, das Krankenhäusern einen zuverlässigen Zugang zu hochreinen IVIG-Formulierungen ermöglicht.

Markteinblicke für intravenöse Immunglobuline bei Neugeborenengelbsucht in den USA

Der US-Markt für intravenöse Immunglobuline gegen Neugeborenengelbsucht erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Dies ist auf die fortschrittliche Infrastruktur der Neugeborenenversorgung und die weit verbreitete Anwendung der IVIG-Therapie bei schwerer Hyperbilirubinämie und isoimmunhämolytischer Erkrankung zurückzuführen. Krankenhäuser und Neugeborenen-Intensivstationen bevorzugen hochreine, gebrauchsfertige IVIG-Formulierungen, um den Bedarf an Austauschtransfusionen zu reduzieren und die klinischen Ergebnisse zu verbessern. Der zunehmende Fokus auf Frühdiagnose, routinemäßige Bilirubinüberwachung und proaktive Neugeborenenversorgung unterstützt das Marktwachstum zusätzlich. Starke Erstattungsrahmen und effiziente Vertriebsnetze gewährleisten die zeitnahe Verfügbarkeit von IVIG-Produkten. Darüber hinaus stärkt die Integration klinischer Leitlinien und evidenzbasierter Protokolle das Vertrauen der Kliniker in die IVIG-Therapie. Das hohe Bewusstsein bei Gesundheitsdienstleistern und Eltern treibt die Akzeptanz in öffentlichen und privaten Gesundheitseinrichtungen weiter voran.

Europa Neugeborenengelbsucht IVIG Markteinblick

Der europäische Markt für intravenöse Immunglobuline gegen Neugeborenengelbsucht wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf das zunehmende Bewusstsein für die Behandlung von Neugeborenengelbsucht und eine gut ausgebaute Gesundheitsinfrastruktur zurückzuführen. Die zunehmende Urbanisierung und der verbesserte Zugang zu spezialisierten Neugeborenen-Intensivstationen tragen zu einer höheren Akzeptanz bei. Krankenhäuser und Entbindungszentren integrieren IVIG zunehmend in Behandlungsprotokolle für schwere Fälle, ergänzt durch staatliche Neugeborenen-Screening-Programme. Die Präferenz für standardisierte, pathogensichere IVIG-Formulierungen fördert die konsequente Anwendung sowohl in entwickelten als auch in aufstrebenden europäischen Ländern. Klinische Belege für die Wirksamkeit von IVIG stärken das Vertrauen der Ärzte. Das Wachstum wird zudem durch erweiterte Schulungsprogramme für Fachkräfte in der Neugeborenenpflege und steigende Investitionen in pädiatrische Gesundheitseinrichtungen gefördert.

Einblicke in den IVIG-Markt für Neugeborenengelbsucht in Großbritannien

Der britische Markt für intravenöse Immunglobuline gegen Neugeborenengelbsucht dürfte aufgrund der steigenden Zahl von Hausgeburten mit Zugang zu NICU-Behandlungen und der steigenden Nachfrage nach wirksamen, nicht-invasiven Therapien ein beachtliches jährliches Wachstum verzeichnen. Bedenken hinsichtlich schwerer Komplikationen bei Hyperbilirubinämie und die Notwendigkeit, Austauschtransfusionen zu vermeiden, ermutigen Krankenhäuser und Geburtskliniken, IVIG einzusetzen. Die starke Gesundheitsinfrastruktur des Landes, gepaart mit soliden Richtlinien zur Neugeborenenversorgung, gewährleistet eine zuverlässige Versorgung und Verabreichung. Das hohe Bewusstsein der Ärzte und die staatliche Unterstützung für Initiativen zur Neugeborenengesundheit kurbeln die Marktakzeptanz weiter an. Darüber hinaus stärken evidenzbasierte Protokolle und Schulungsprogramme das Vertrauen in die IVIG-Therapie. Die Integration von IVIG in standardisierte Behandlungspfade für Neugeborene dürfte das Wachstum weiter vorantreiben.

Neugeborenengelbsucht IVIG Markteinblick in Deutschland

Der deutsche Markt für intravenöse Immunglobuline gegen Neugeborenengelbsucht dürfte dank der starken Infrastruktur für die neonatale Gesundheitsversorgung und dem Schwerpunkt auf fortschrittlichen, sicheren Therapien jährlich stark wachsen. Krankenhäuser und Fachzentren bevorzugen IVIG aufgrund seiner nachgewiesenen Wirksamkeit bei der Behandlung von schwerer Gelbsucht und hämolytischer Erkrankung bei Neugeborenen. Der Fokus auf die Reduzierung invasiver Verfahren wie Austauschtransfusionen unterstützt eine höhere IVIG-Akzeptanz. Der regulatorische Schwerpunkt Deutschlands auf Produktsicherheit und pathogenreduzierten Formulierungen stärkt das Marktvertrauen. Das zunehmende Bewusstsein der Neonatologen und Investitionen in die Ausstattung der Neugeborenen-Intensivstation fördern die Akzeptanz zusätzlich. Die Integration von IVIG in nationale klinische Protokolle gewährleistet eine weit verbreitete und einheitliche Anwendung. Das starke Forschungs- und Entwicklungsökosystem des Landes fördert zudem Innovationen bei IVIG-Formulierungen.

Einblicke in den IVIG-Markt für Neugeborenengelbsucht im asiatisch-pazifischen Raum

Der Markt für intravenöse Immunglobuline gegen Neugeborenengelbsucht im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 25 % wachsen. Dies ist auf steigende Geburtenraten, den Ausbau der NICU-Infrastruktur und das zunehmende Bewusstsein für die Behandlung von Neugeborenengelbsucht zurückzuführen. Krankenhäuser und Entbindungszentren setzen zunehmend auf die IVIG-Therapie, um schweren Komplikationen vorzubeugen und den Bedarf an Austauschtransfusionen zu senken. Staatliche Initiativen zur Förderung der Gesundheit von Mutter und Kind sowie steigende private Investitionen im Gesundheitswesen unterstützen das Marktwachstum. Der verbesserte Zugang zu hochreinen IVIG-Formulierungen in der Region erhöht die Verfügbarkeit der Behandlung. Hersteller weiten ihre Vertriebsnetze in Schwellenländern aus und erhöhen so Erschwinglichkeit und Akzeptanz. Zahlreiche klinische Ausbildungsprogramme für Fachkräfte in der Neonatologie tragen zusätzlich zum Wachstum bei.

Japan Neugeborenengelbsucht IVIG Markteinblick

Der japanische Markt für intravenöse Immunglobuline gegen Neugeborenengelbsucht gewinnt aufgrund moderner NICU-Einrichtungen, eines hohen Bewusstseins für die Neugeborenenversorgung und der steigenden Nachfrage nach sicheren, wirksamen Therapien an Dynamik. Krankenhäuser setzen zunehmend IVIG bei schweren Fällen von Gelbsucht ein, insbesondere bei isoimmunhämolytischer Erkrankung. Die Integration der IVIG-Therapie in routinemäßige Neugeborenenprotokolle unterstützt die konsequente Anwendung. Japans technologisch fortschrittliches Gesundheitssystem und der Fokus auf Patientensicherheit fördern die Marktakzeptanz. Zunehmende klinische Belege für die Wirksamkeit und den geringeren Bedarf an Austauschtransfusionen fördern die Akzeptanz in den Krankenhäusern weiter. Die alternde Bevölkerung und der Schwerpunkt auf qualitativ hochwertiger Neugeborenenversorgung dürften die Nachfrage in stationären und stationären Pflegeeinrichtungen aufrechterhalten.

Indien Neugeborenengelbsucht IVIG Markteinblick

Der indische Markt für intravenöse Immunglobuline gegen Neugeborenengelbsucht hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dieser Anteil ist auf die schnelle Urbanisierung, die steigende Zahl von Krankenhausgeburten und das wachsende Bewusstsein für Komplikationen bei Neugeborenengelbsucht zurückzuführen. Krankenhäuser und Entbindungszentren setzen IVIG als sicherere, nicht-invasive Alternative zu Austauschtransfusionen ein. Staatliche Programme zur Förderung der Gesundheit von Mutter und Kind sowie steigende Gesundheitsausgaben unterstützen das Marktwachstum. In- und ausländische IVIG-Hersteller verbessern Vertrieb und Erschwinglichkeit und machen die Therapie zugänglicher. Der Ausbau von NICU-Einrichtungen und Schulungsprogramme für Fachkräfte in der Neugeborenenpflege fördern die Akzeptanz weiter. Die wachsende Mittelschicht und der technologische Fortschritt im Gesundheitswesen treiben die Marktnachfrage weiter an.

Marktanteil von intravenösem Immunglobulin bei Neugeborenengelbsucht

Die Branche der intravenösen Immunglobuline gegen Neugeborenengelbsucht wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- CSL (Australien)

- Grifols SA (Spanien)

- Octapharma AG (Schweiz)

- Kedrion (USA)

- Biotest AG (Deutschland)

- Bio Products Laboratory (Großbritannien)

- Takeda Pharmaceutical Company Limited (Japan)

- Baxter (USA)

- Taibang Bio Group Co., Ltd.

- Shanghai RAAS Blood Products Co., Ltd. (China)

- Hualan Biological Engineering Inc. (China)

- ADMA Biologics, Inc. (USA)

- EMERGENT (USA)

- Kamada Pharmaceuticals. (Israel)

- GC Biopharma (Südkorea)

- Intas Pharmaceuticals Ltd. (Indien)

- BioTest Pharma (USA)

- Sanquin Plasma Products (Niederlande)

- LFB SA (Frankreich)

Was sind die jüngsten Entwicklungen auf dem Markt für intravenöse Immunglobuline gegen Neugeborenengelbsucht?

- Im Juli 2025 präsentierte GC Biopharma auf der Konferenz der International Society on Thrombosis and Haemostasis (ISTH) 2025 neue Forschungsergebnisse zu den Viskositätseigenschaften seiner intravenösen Immunglobulin-Produkte (IVIG). Die Studie hob hervor, dass Hyperviskosität ein bekannter Risikofaktor für IVIG-assoziierte Nebenwirkungen wie Thromboembolien ist. Die Ergebnisse unterstrichen die Bedeutung der Optimierung von IVIG-Formulierungen zur Minimierung der Viskosität und damit zur Verbesserung der Patientensicherheit und Behandlungswirksamkeit.

- Im Juni 2025 gab Takeda bekannt, dass die US-amerikanische Food and Drug Administration (FDA) GAMMAGARD LIQUID ERC zugelassen hat, eine gebrauchsfertige flüssige Immunglobulintherapie mit niedrigem Immunglobulin-A-Gehalt (IgA). Obwohl dieses Produkt ursprünglich für die Behandlung von primärer Immundefizienz (PI) bei Personen ab zwei Jahren zugelassen wurde, könnte der Entwicklungs- und Zulassungsprozess dieses Produkts zukünftige IVIG-Therapien gegen Neugeborenengelbsucht beeinflussen.

- Im März 2025 aktualisierte das National Institute for Health and Care Excellence (NICE) seine Leitlinien zur Erkennung und Behandlung von Hyperbilirubinämie bei Neugeborenen. Die aktualisierten Leitlinien empfehlen, intravenöse Immunglobuline (IVIG) nicht routinemäßig zur Behandlung von Säuglingen mit schwerer Hyperbilirubinämie einzusetzen, die durch Rh- oder ABO-Antikörper-vermittelte hämolytische Erkrankungen verursacht wird.

- Im September 2024 gab GC Biopharma USA, Inc. die Markteinführung und den Vertrieb von ALYGLO bekannt, seiner ersten 10%igen intravenösen Immunglobulin-Therapie (IVIG). Dieses Produkt ist für die Behandlung erwachsener Patienten ab 17 Jahren mit primärer Immundefizienz (PI) konzipiert. Die Einführung von ALYGLO stellt einen bedeutenden Fortschritt in der IVIG-Therapie dar und könnte zukünftige Formulierungen für die Neugeborenenversorgung beeinflussen.

- Im Februar 2024 gab Johnson & Johnson bekannt, dass die US-amerikanische Food and Drug Administration (FDA) Nipocalimab den Status einer bahnbrechenden Therapie zur Behandlung von Personen mit hohem Risiko für schwere hämolytische Erkrankungen des Fötus und Neugeborenen (HDFN) verliehen hat. Dieser Status basiert auf den Ergebnissen der klinischen Phase-2-Studie UNITY für HDFN. Die Rekrutierung für die klinische Phase-3-Studie ist im Gange.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.