Global Neopentyl Glycol Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.44 Billion

USD

2.25 Billion

2025

2033

USD

1.44 Billion

USD

2.25 Billion

2025

2033

| 2026 –2033 | |

| USD 1.44 Billion | |

| USD 2.25 Billion | |

| % | |

|

Globale Marktsegmentierung für Neopentylglykol nach Typ (Flocken, Schmelze und Suspension), Anwendung (Beschichtungen, Klebstoffe und Dichtstoffe sowie Isolierung), Endverbrauchsbranchen (Farben, Automobilindustrie, Bauwesen, Chemie, Kunststoffindustrie und Textilindustrie) – Branchentrends und Prognose bis 2033

Marktgröße für Neopentylglykol

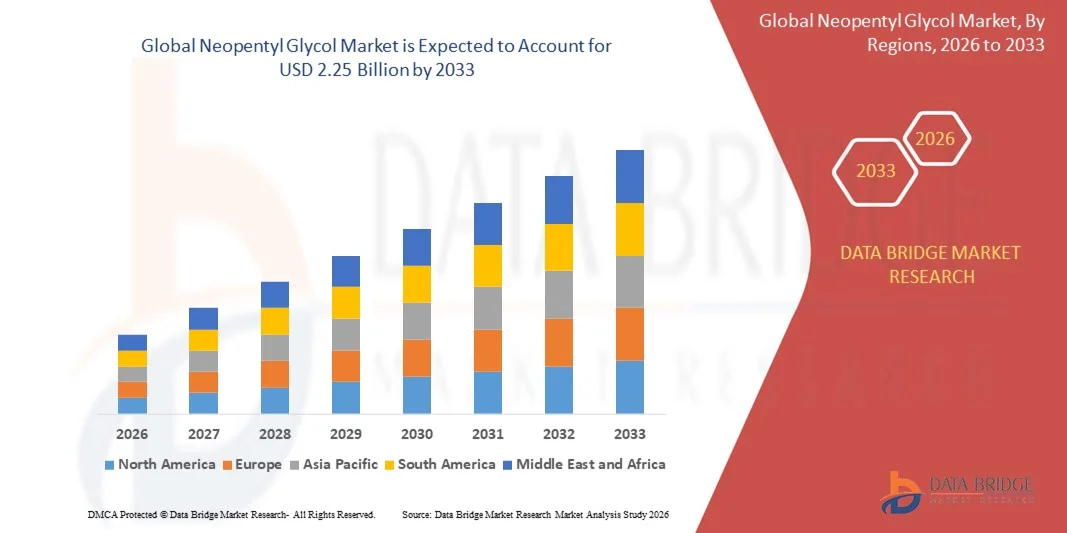

- Der globale Markt für Neopentylglykol hatte im Jahr 2025 einen Wert von 1,44 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,25 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Hochleistungs-Polyester- und Alkydharzen in der Beschichtungs-, Automobil- und Bauindustrie angetrieben, da Neopentylglykol eine entscheidende Rolle bei der Verbesserung der Haltbarkeit, der chemischen Beständigkeit und der Witterungsbeständigkeit von Fertigmaterialien spielt.

- Darüber hinaus verstärkt der zunehmende Trend hin zu VOC-armen und umweltfreundlichen Pulverbeschichtungen die Nachfrage nach Neopentylglykol als bevorzugtem Rohstoff und beschleunigt dessen Anwendung in der fortgeschrittenen Fertigung, in architektonischen Anwendungen und in industriellen Beschichtungstechnologien.

Neopentylglykol-Marktanalyse

- Neopentylglykol, das in großem Umfang zur Herstellung von widerstandsfähigen Beschichtungsharzen, Klebstoffen und Hochleistungspolymeren verwendet wird, gewinnt aufgrund seiner Fähigkeit, überlegene hydrolytische Stabilität, Witterungsbeständigkeit und Langzeitbeständigkeit in Endprodukten zu erzielen, branchenübergreifend zunehmend an Bedeutung.

- Die steigende Nachfrage nach Neopentylglykol wird vor allem durch die rasche industrielle Expansion, das Wachstum nachhaltiger Beschichtungssysteme und den zunehmenden Verbrauch fortschrittlicher Werkstoffe in der Automobil-, Bau- und Chemieindustrie angetrieben.

- Der asiatisch-pazifische Raum dominierte den Neopentylglykol-Markt mit einem Anteil von 44,66 % im Jahr 2025, was auf die starke Expansion in der Harzherstellung, den steigenden Verbrauch von Pulverbeschichtungen und die führende Rolle der Region in der chemischen Produktion zurückzuführen ist.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Neopentylglykol-Markt sein, bedingt durch die steigende Nachfrage nach Neopentylglykol-basierten Harzen in Automobil- und Industrielacken sowie Hochleistungsverbundwerkstoffen.

- Das Segment der Beschichtungen dominierte den Markt mit einem Marktanteil von 63,6 % im Jahr 2025. Grund dafür war die starke Nachfrage nach langlebigen, witterungsbeständigen und chemikalienstabilen Beschichtungssystemen in den Bereichen Industrie, Automobil und Architektur. Neopentylglykol bietet hervorragende Hydrolysestabilität, verbesserte Härte und erhöhte UV-Beständigkeit und ist daher ein wichtiger Bestandteil von Hochleistungsbeschichtungsharzen. Der Trend hin zu Pulverbeschichtungen aufgrund von Nachhaltigkeitsvorschriften stärkt die Marktführerschaft dieses Segments. Hersteller setzen verstärkt auf Harze auf Neopentylglykolbasis, um den steigenden Anforderungen an langlebige und umweltverträgliche Beschichtungen gerecht zu werden. Die weltweit steigenden Investitionen in Infrastruktur und Bauwesen tragen weiterhin zur Stärkung dieses Segments bei.

Berichtsumfang und Marktsegmentierung für Neopentylglykol

|

Attribute |

Neopentylglykol – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Neopentylglykol-Markttrends

Zunehmende Verwendung von emissionsarmen und nachhaltigen Beschichtungsharzen

- Der Markt für Neopentylglykol verzeichnet aufgrund des zunehmenden regulatorischen Drucks auf umweltfreundliche Produkte ein signifikantes Wachstum. Hersteller entwickeln neuartige Harze, die die Emissionen flüchtiger organischer Verbindungen (VOC) reduzieren. Diese Transformation beschleunigt die Einführung von VOC-armen und nachhaltigen Beschichtungsharzen als bevorzugte Lösungen in der Bau- und Automobilindustrie.

- BASF und Eastman Chemical investieren beispielsweise in die Forschung und die kommerzielle Produktion von biobasiertem Neopentylglykol, wodurch nachhaltige Pulverbeschichtungen und Alkydharze für Industrie- und Verbrauchermärkte ermöglicht werden. Diese Produkteinführungen unterstützen die übergeordneten Branchenziele der grünen Chemie und erleichtern die Einhaltung sich entwickelnder Umweltstandards in Regionen wie der EU.

- Strenge Vorschriften in Nordamerika, Europa und im asiatisch-pazifischen Raum treiben Innovationen hin zu umweltfreundlicheren Harzen voran, indem sie strengere Standards für VOC-Emissionen und gefährliche Schadstoffe durchsetzen. Unternehmen auf diesem Markt priorisieren daher nachhaltige Rezepturen und umwelteffiziente Herstellungsverfahren, die für die Sicherung von Marktanteilen und Kundentreue von zentraler Bedeutung sind.

- Die rasante Expansion von Infrastruktur- und Ökobauprojekten führt aufgrund ihrer Langlebigkeit, Chemikalienbeständigkeit und langen Lebensdauer zu einer erhöhten Nachfrage nach NPG-basierten Harzen. Dieser Trend dürfte sich mit dem Wachstum des globalen Bausektors und der Einführung fortschrittlicher Beschichtungstechnologien weiterhin stark fortsetzen.

- Digitale Lieferketten und Kreislaufwirtschaftsmodelle gewinnen an Bedeutung, da sich führende Unternehmen auf Nachhaltigkeit und Abfallminimierung konzentrieren. Diese Ansätze fördern die Verlängerung des Lebenszyklus von NPG-Produkten und entsprechen den Kundenerwartungen an eine nachhaltige Beschaffung.

- Das Bestreben nach emissionsarmen, nachhaltigen Harzen verändert den Neopentylglykol-Markt grundlegend und sichert langfristiges Wachstum, da Käufer Produkte priorisieren, die überlegene Umwelt- und Leistungsvorteile bieten.

Marktdynamik von Neopentylglykol

Treiber

Steigende Nachfrage nach Hochleistungs-Polyester- und Alkydharzen

- Die robuste Nachfrage nach Hochleistungs-Polyester- und Alkydharzen treibt das Wachstum des Neopentylglykol-Marktes erheblich an. Diese Harze sind entscheidend für die Herstellung von Beschichtungen, Klebstoffen und Weichmachern, die den strengen Anforderungen der Automobil-, Elektronik- und Bauindustrie gerecht werden.

- Beispielsweise haben Perstorp und Mitsubishi Gas Chemical ihr Portfolio an spezialisierten NPG-Typen für Pulverbeschichtungen und hitzebeständige Harze erweitert und damit dem Bedarf an überlegener Witterungsbeständigkeit, Stabilität und Flexibilität in industriellen Anwendungen Rechnung getragen. Diese Entwicklungen sind von zentraler Bedeutung für branchenspezifische Innovationen und die Marktexpansion.

- Die rasante Industrialisierung im asiatisch-pazifischen Raum und die anhaltenden Infrastrukturinvestitionen weltweit erhöhen den Verbrauch von langlebigen Beschichtungsharzen. Produkte auf NPG-Basis bieten einen verbesserten Schutz vor Korrosion und Umweltschäden und erfreuen sich daher in strategischen Sektoren großer Beliebtheit.

- Das steigende Interesse an leichten und energieeffizienten Fahrzeugen unterstreicht die Bedeutung von Hochleistungsklebstoffen und -beschichtungen. Diese Marktdynamik veranlasst Hersteller, NPG als bevorzugtes chemisches Zwischenprodukt für fortschrittliche Harzformulierungen zu priorisieren.

- Die Kombination aus technologischem Fortschritt, erweiterten Anwendungsbereichen und regionalen Produktionskapazitäten sichert eine anhaltende Nachfrage nach NPG. Unternehmen investieren in Kapazitätserweiterungen und innovative Produktreihen, um wettbewerbsfähig zu bleiben.

Zurückhaltung/Herausforderung

Schwankende Rohstoffpreise

- Die erhebliche Volatilität der Rohstoffpreise, beispielsweise für Formaldehyd und Isobutyraldehyd, stellt eine anhaltende Herausforderung dar, die die Produktionskosten und Gewinnmargen der Neopentylglykol-Hersteller beeinträchtigt. Diese Schwankungen führen zu Unsicherheit bei der langfristigen Planung und den Preisstrategien der Hersteller auf dem Weltmarkt.

- Chemanalyst berichtete beispielsweise von wiederholten Rückgängen der NPG-Preise im September 2025 in Indien, was die anhaltende Marktinstabilität widerspiegelt. Hersteller wie LG Chem und BASF mussten ihre Lieferkettenmanagement- und Beschaffungsstrategien anpassen, um mit diesen Schwankungen umzugehen.

- Globale Lieferkettenunterbrechungen oder regionale Engpässe bei petrochemischen Rohstoffen wirken sich direkt auf die Verfügbarkeit und die Kosten von NPG aus und führen gelegentlich zu Produktionsverzögerungen und Engpässen in stark nachgefragten Segmenten. Diese unvorhersehbaren Schwankungen erfordern eine umfassende Notfallplanung und flexible Beschaffungsvereinbarungen.

- Die Bemühungen um den Übergang zu biobasierten und alternativen Rohstoffen gewinnen an Bedeutung, doch diese Lösungen können neue Komplexitäten mit sich bringen, wie etwa Lieferengpässe und erhöhte Produktionskosten, während gleichzeitig nach Nachhaltigkeit gestrebt wird.

- Der Umgang mit Rohstoffpreisschwankungen erfordert von den Marktteilnehmern ein ausgewogenes Verhältnis zwischen Kostenkontrolle, Versorgungssicherheit und kontinuierlicher Produktinnovation, die weiterhin ein entscheidender Faktor für die Marktentwicklung und die langfristige Widerstandsfähigkeit bleibt.

Marktumfang für Neopentylglykol

Der Markt ist nach Art, Anwendung und Endverbraucherbranchen segmentiert.

- Nach Typ

Der Markt für Neopentylglykol ist nach Produkttyp in Flocken, Schmelze und Suspension unterteilt. Das Flockensegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf seine hohe Reinheit, Langzeitstabilität und hervorragenden Verarbeitungseigenschaften zurückzuführen ist. Hersteller bevorzugen Neopentylglykol in Flockenform aufgrund des einfachen Transports, des geringeren Kontaminationsrisikos und der Kompatibilität mit der großtechnischen Harzproduktion. Die starke Verbreitung in Pulverbeschichtungen, gesättigten Polyestern und hochbeständigen Industrielacken untermauert die Marktführerschaft zusätzlich. Darüber hinaus profitiert das Segment von der steigenden Nachfrage nach Hochleistungsmaterialien, die eine ausgezeichnete Witterungsbeständigkeit, Glanzbeständigkeit und chemische Stabilität erfordern. Aufgrund seiner effizienten Formulierung und der breiten Akzeptanz in etablierten Lieferketten wird das Segment weiterhin in globalen Industrieanwendungen bevorzugt eingesetzt.

Für das Segment der geschmolzenen Neopentylglykole wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch den zunehmenden Einsatz in kontinuierlichen Fertigungssystemen. Geschmolzenes Neopentylglykol bietet operative Vorteile wie die direkte Zufuhr in Reaktoren, verkürzte Verarbeitungszeiten und eine höhere Produktionseffizienz für große Harzhersteller. Seine Eignung für automatisierte und energieeffiziente Produktionslinien macht es für Chemieanlagen, die auf moderne Verarbeitungstechnologien umsteigen, zunehmend attraktiv. Die wachsende Anwendung in der Polyester- und Alkydharzproduktion mit hohem Durchsatz verstärkt diesen Wachstumstrend. Die Reduzierung von Verpackungsabfällen und der geringere Logistikaufwand fördern ebenfalls die Verbreitung von geschmolzenem Neopentylglykol in wichtigen Chemiezentren.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für Neopentylglykol in Beschichtungen, Klebstoffe und Dichtstoffe sowie Dämmstoffe unterteilt. Das Segment Beschichtungen dominierte den Markt mit einem Anteil von 63,6 % im Jahr 2025. Dies ist auf die starke Nachfrage nach langlebigen, witterungsbeständigen und chemikalienstabilen Beschichtungssystemen in den Bereichen Industrie, Automobil und Architektur zurückzuführen. Neopentylglykol bietet hervorragende Hydrolysestabilität, verbesserte Härte und erhöhte UV-Beständigkeit und ist daher ein wichtiger Bestandteil von Hochleistungsbeschichtungsharzen. Der Trend hin zu Pulverbeschichtungen aufgrund von Nachhaltigkeitsvorschriften stärkt die Marktführerschaft dieses Segments. Hersteller setzen verstärkt auf Harze auf Neopentylglykolbasis, um den steigenden Anforderungen an langlebige und umweltverträgliche Beschichtungen gerecht zu werden. Die weltweit steigenden Investitionen in Infrastruktur und Bauwesen tragen weiterhin zur Stärkung dieses Segments bei.

Das Segment der Kleb- und Dichtstoffe wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach hochfesten Klebematerialien in der Automobil-, Bau-, Elektronik- und Verpackungsindustrie. Neopentylglykol verbessert Flexibilität, Haftfestigkeit und Feuchtigkeitsbeständigkeit und ist daher ein unverzichtbarer Bestandteil moderner Klebstoffformulierungen. Die zunehmende Verbreitung von Leichtbaufahrzeugen führt zu einem verstärkten Einsatz von Hochleistungsklebstoffen anstelle von mechanischen Verbindungselementen und beschleunigt so das Wachstum dieses Segments. Seine Rolle bei der Herstellung von schrumpfungsarmen und langlebigen Dichtstoffen steigert den Verbrauch zusätzlich. Die rasche industrielle Expansion in Schwellenländern erhöht die Nachfrage nach Klebstofflösungen auf Neopentylglykolbasis.

- Nach Endverbrauchsbranchen

Basierend auf den Endverbrauchsbranchen ist der Markt für Neopentylglykol in die Segmente Farben, Automobilindustrie, Bauwesen, Chemie, Kunststoffindustrie und Textilindustrie unterteilt. Die Farbenindustrie dominierte den Markt im Jahr 2025, angetrieben durch den umfassenden Einsatz von Neopentylglykol bei der Herstellung hochbeständiger Beschichtungsharze. Seine Fähigkeit, Witterungsbeständigkeit, Glanzerhalt und Chemikalienbeständigkeit zu verbessern, macht es unverzichtbar für Industrie-, Architektur- und Schiffsbeschichtungen. Der Fokus der Regierungen auf VOC-arme und umweltfreundliche Beschichtungen verstärkt die Abhängigkeit von Formulierungen auf Neopentylglykolbasis. Die rasche Verbreitung von Pulverbeschichtungen in Haushaltsgeräten, Maschinen und der Metallverarbeitung trägt ebenfalls zur Marktführerschaft bei. Der weltweite Infrastrukturausbau steigert den Verbrauch von Farben und Lacken zusätzlich.

Die Automobilindustrie dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, bedingt durch die steigende Nachfrage nach fortschrittlichen Beschichtungen, Klebstoffen und Verbundwerkstoffen für moderne Fahrzeuge. Neopentylglykol trägt zum Korrosionsschutz, zur Hitzebeständigkeit und zur Langzeitbeständigkeit von Automobilbeschichtungen bei, die an Karosserien und Bauteilen eingesetzt werden. Der Ausbau der Elektrofahrzeugproduktion erhöht den Bedarf an leistungsstarken, isolierenden und hitzebeständigen Materialien auf Neopentylglykolbasis. Das weltweite Wachstum der Automobilproduktion im asiatisch-pazifischen Raum und in Europa verstärkt die Verwendung von Zwischenprodukten auf Neopentylglykolbasis. Steigende Leistungsanforderungen an leichte und hochbeständige Automobilwerkstoffe beschleunigen die branchenweite Einführung dieser Technologie weiter.

Regionale Marktanalyse für Neopentylglykol

- Der asiatisch-pazifische Raum dominierte den Neopentylglykol-Markt mit dem größten Umsatzanteil von 44,66 % im Jahr 2025, angetrieben durch eine starke Expansion in der Harzherstellung, den steigenden Verbrauch von Pulverbeschichtungen und die führende Rolle der Region in der chemischen Produktion.

- Die kostengünstige Fertigungslandschaft und die steigenden Investitionen in Spezialzwischenprodukte beschleunigen das Marktwachstum in den wichtigsten Volkswirtschaften.

- Die rasche Industrialisierung, die zunehmende Bautätigkeit und die wachsende Präsenz globaler Beschichtungshersteller verstärken weiterhin den Verbrauch von Neopentylglykol in der Region.

Einblick in den chinesischen Neopentylglykol-Markt

China wird 2025 aufgrund seiner dominanten Stellung in der Polyesterharzproduktion und seiner umfangreichen Kapazitäten in der chemischen Industrie den größten Anteil am asiatisch-pazifischen Markt für Neopentylglykol halten. Wesentliche Faktoren hierfür sind die starke Exportbasis des Landes, kontinuierliche Kapazitätserweiterungen und staatliche Förderprogramme für hochwertige Chemikalien. Die steigende Nachfrage aus dem Bauwesen, der Automobilindustrie und anderen industriellen Anwendungen stärkt Chinas Führungsposition in der Region zusätzlich.

Einblick in den indischen Neopentylglykol-Markt

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, begünstigt durch den Ausbau der Infrastruktur, die steigende Nachfrage nach Pulverbeschichtungen und das Wachstum der heimischen Chemieproduktion. Zunehmende Investitionen in die Harzherstellung und die rasche Expansion der Automobil- und Baubranche kurbeln den Verbrauch an. Staatliche Initiativen zur Förderung der industriellen Entwicklung und zur Importsubstitution im Chemiesektor verbessern die Wachstumsaussichten Indiens auf dem Neopentylglykol-Markt zusätzlich.

Einblick in den europäischen Neopentylglykol-Markt

Der europäische Markt für Neopentylglykol wächst stetig. Treiber dieses Wachstums sind die Nachfrage nach Hochleistungsbeschichtungen, strenge Umweltauflagen und die starke Präsenz moderner Chemieanlagen. Der Fokus auf nachhaltige Beschichtungssysteme, VOC-arme Formulierungen und langlebige Materialien trägt ebenfalls zum Marktwachstum bei. Die zunehmende Verwendung von Spezialharzen in der Automobil-, Industrie- und Architekturbranche fördert das kontinuierliche Wachstum in der gesamten Region zusätzlich.

Einblick in den deutschen Neopentylglykol-Markt

Der deutsche Markt für Neopentylglykol profitiert von seiner etablierten chemischen Industrie, seiner führenden Rolle bei Automobillacken und seinen umfassenden Forschungs- und Entwicklungskapazitäten. Die Fokussierung des Landes auf Hochleistungsharze, die exportorientierte Produktion und die Einhaltung von Umweltauflagen stärken die Nachfrage. Die starke Verwendung in Industrielacken, Pulverlacken und Spezialharzformulierungen festigt Deutschlands Position als einer der wichtigsten Märkte Europas.

Einblick in den britischen Neopentylglykol-Markt

Der britische Markt profitiert von einem etablierten Chemiesektor, steigenden Investitionen in Hochleistungsmaterialien und einer wachsenden Nachfrage nach Spezialharzen für Bau- und Industrieanwendungen. Bemühungen zur Stärkung lokaler Lieferketten und zum Ausbau der heimischen Harzproduktion tragen zur Marktstabilität bei. Die Zusammenarbeit zwischen Herstellern, Universitäten und Forschungszentren fördert zudem Innovationen bei Formulierungen auf Neopentylglykolbasis.

Einblick in den nordamerikanischen Neopentylglykol-Markt

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen. Treiber dieses Wachstums ist die steigende Nachfrage nach Harzen auf Neopentylglykolbasis für Automobil- und Industrielacke sowie Hochleistungswerkstoffe. Die zunehmende Rückverlagerung der chemischen Produktion, der Ausbau der Fertigung fortschrittlicher Materialien und der starke Fokus auf nachhaltige Beschichtungstechnologien begünstigen dieses rasante Wachstum. Die wachsende Verwendung von Pulverbeschichtungen und Spezialharzen in verschiedenen Branchen stärkt die regionale Expansion zusätzlich.

Einblicke in den US-amerikanischen Neopentylglykolmarkt

Die USA hielten 2025 den größten Anteil am nordamerikanischen Markt. Dies ist auf eine starke industrielle Basis, die hohe Präsenz von Harzherstellern und kontinuierliche Innovationen bei fortschrittlichen Beschichtungstechnologien zurückzuführen. Die hohe Nachfrage aus der Automobil-, Bau- und Industriebranche treibt den Verbrauch von Hochleistungsmaterialien auf Neopentylglykolbasis an. Etablierte Vertriebsnetze und signifikante Investitionen in nachhaltige und zukunftsweisende Beschichtungssysteme festigen die Position der USA als führender Markt in der Region.

Marktanteil von Neopentylglykol

Die Neopentylglykol-Industrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- BASF SE (Deutschland)

- Eastman Chemical Company (USA)

- LG Chem (Südkorea)

- Mitsubishi Gas Chemical Company, Inc. (Japan)

- OQ Chemicals GmbH (Deutschland)

- Perstorp (Schweden)

- Wanhua (China)

- Celanese Corporation (USA)

- Polioli SpA (Italien)

- Oleon NV (Belgien)

- Shenjiang (China)

- NYU Tandon (USA)

- AKEE-Gruppe (China)

- Guanhua Chemical (China)

- Knagteweiye (China)

- Xinhua Pharm (China)

- Jinan IFT Wissenschaft & Technologie (China)

- Zouping Fenlian Biotech Co., Ltd. (China)

- Eastar Holding Group Company Limited (China)

Neueste Entwicklungen auf dem globalen Neopentylglykolmarkt

- Im Juli 2023 unterzeichneten Zhejiang Guanghua Technology Co., Ltd. und BASF eine Absichtserklärung zur Lieferung von Neopentylglykol vom BASF-Verbundstandort Zhanjiang an KHUA. Dies stärkt die Fähigkeit von BASF, die steigende Nachfrage nach emissionsarmen Pulverbeschichtungen im asiatisch-pazifischen Raum und in China zu decken. Die Zusammenarbeit verbessert die regionale Versorgungssicherheit, erweitert die Kundenbasis von BASF und unterstützt den zunehmenden Trend zu nachhaltigen Beschichtungsformulierungen in wachstumsstarken Endverbraucherbranchen.

- Im Oktober 2022 investierte BASF in eine neue Neopentylglykol-Anlage in China mit einer Produktionskapazität von 80.000 Tonnen und erhöhte damit ihre jährliche Gesamtkapazität auf 335.000 Tonnen. Diese Investition stärkt die Produktionskapazität von BASF erheblich und positioniert das Unternehmen optimal, um den schnell wachsenden chinesischen Markt für Pulverbeschichtungen noch besser zu bedienen. Die neue Kapazität festigt zudem die Wettbewerbsposition von BASF als Lieferant von Hochleistungszwischenprodukten für regionale Harz- und Beschichtungshersteller.

- Im September 2022 brachte BASF NPG ZeroPCF auf den Markt, ein Neopentylglykol mit einer CO₂-Bilanz von null Prozent – von der Rohstoffgewinnung bis zum Werkstor. Es wird mithilfe des Biomassebilanzverfahrens des Unternehmens hergestellt. Diese Produkteinführung ist ein wichtiger Schritt hin zu nachhaltigen Rohstoffinnovationen und unterstützt die Marktentwicklung hin zu kohlenstoffarmen Zwischenprodukten. Sie stärkt zudem die führende Position von BASF im Bereich umweltverträglicher chemischer Lösungen und entspricht der wachsenden Nachfrage von Kunden und Aufsichtsbehörden nach dekarbonisierten Rohstoffen.

- Im September 2022 brachte OQ Chemicals Neopentylglykoldiheptanoat für die Kosmetikindustrie auf den Markt und erweiterte damit die Anwendungsmöglichkeiten von Neopentylglykol über traditionelle industrielle Anwendungen hinaus. Das neue Produkt unterstützt den Branchenwandel hin zu silikonfreien Formulierungen und deckt die steigende Nachfrage nach multifunktionalen, hochwirksamen Emollientien ab. Die Entwicklung stärkt das Portfolio von OQ Chemicals und eröffnet neue Wachstumschancen in verbraucherorientierten Spezialchemikaliensegmenten.

- Im September 2020 erweiterte BASF-YPC Co., Ltd., ein Joint Venture von SINOPEC und BASF, seine Produktionskapazität für Neopentylglykol in China um 40.000 Tonnen. Diese Erweiterung unterstrich die wachsende regionale Nachfrage nach umweltfreundlichen Pulverbeschichtungen und stärkte die lokalen Fertigungskapazitäten. Die erhöhte Kapazität trägt außerdem zur Stabilität der Lieferkette bei und unterstützt Chinas schnell wachsenden Lack- und Spezialchemiesektor.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.