Global Neurocutaneous Syndromes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

16.20 Billion

USD

27.01 Billion

2024

2032

USD

16.20 Billion

USD

27.01 Billion

2024

2032

| 2025 –2032 | |

| USD 16.20 Billion | |

| USD 27.01 Billion | |

| % | |

|

Marktsegmentierung für neurokutane Syndrome weltweit nach Typ (Tuberöse Sklerose (TS), Neurofibromatose (NF), Sturge-Weber-Syndrom, Ataxia teleangiectatica (AT), Von-Hippel-Lindau-Syndrom (VHL) und andere), Diagnose (Schädelröntgen, Magnetresonanztomographie MRT), Computertomographie (CT), Elektroenzephalogramm (EEG), Gentests (Bluttests), Biopsie und andere), Behandlung (Medikamente, Lasertherapie, chirurgische Eingriffe und andere), Endnutzer (Krankenhäuser und Kliniken, Diagnosezentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für neurokutane Syndrome

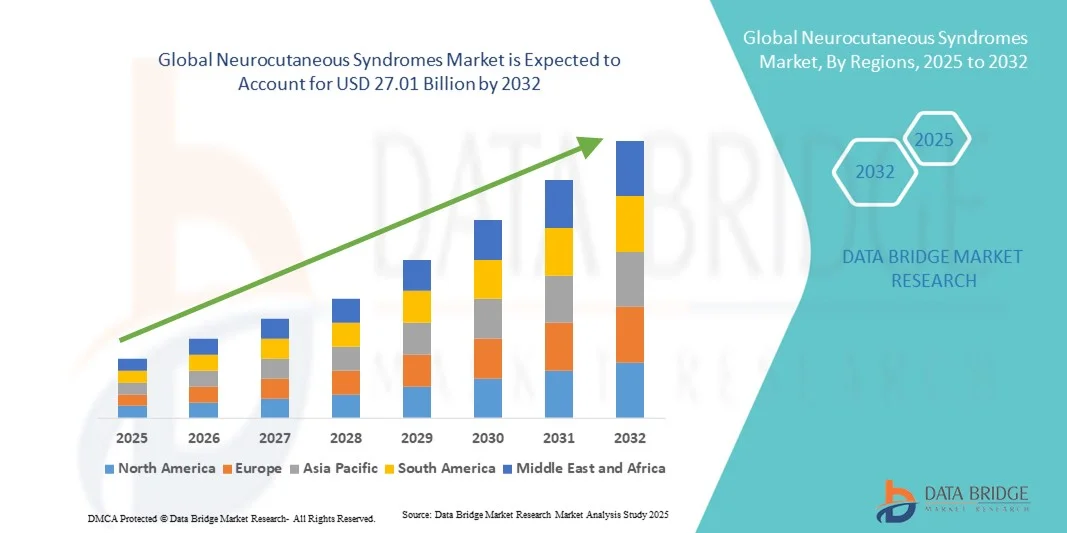

- Der globale Markt für neurokutane Syndrome hatte im Jahr 2024 einen Wert von 16,20 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 27,01 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung neurokutaner Syndrome wie Neurofibromatose, tuberöse Sklerose und Sturge-Weber-Syndrom sowie durch die fortschreitende Entwicklung genetischer Tests und bildgebender Verfahren des Gehirns angetrieben, die eine frühzeitige Diagnose und Behandlung ermöglichen.

- Darüber hinaus treiben wachsende Forschungsinitiativen, die sich auf das Verständnis der genetischen und molekularen Mechanismen dieser Erkrankungen konzentrieren, sowie die zunehmende Verfügbarkeit zielgerichteter Therapien und multidisziplinärer Behandlungsansätze das Wachstum des Marktes für neurokutane Syndrome maßgeblich voran.

Marktanalyse für neurokutane Syndrome

- Neurokutane Syndrome, eine Gruppe seltener genetischer Erkrankungen, die sowohl das Nervensystem als auch die Haut betreffen, rücken aufgrund ihrer komplexen Manifestationen und des lebenslangen Behandlungsbedarfs zunehmend in den Fokus der Neurologie und der genetischen Medizin.

- Die zunehmende Anerkennung dieser Erkrankungen, verbunden mit Fortschritten in der molekularen Diagnostik und der Neurobildgebung, führt zu einer früheren Erkennung und besseren Behandlungsergebnissen für Patienten in verschiedenen Regionen.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 40 % den Markt für neurokutane Syndrome. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, eine starke Präsenz von Forschungseinrichtungen und bedeutende Investitionen in Gentests und neuartige Therapien zurückzuführen. Die USA bleiben aufgrund zunehmender Aufklärungsprogramme und eines verbesserten Zugangs zur Präzisionsmedizin führend in der Region.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für neurokutane Syndrome sein und voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,5 % verzeichnen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, ein verbesserter Zugang zu Diagnoseverfahren und staatliche Initiativen zur Behandlung seltener genetischer Erkrankungen.

- Das Segment der Magnetresonanztomographie (MRT) dominierte 2024 mit einem Marktanteil von 45,6 % den Markt. Dies ist auf die überlegenen Bildgebungsfähigkeiten und die entscheidende Rolle in der Diagnostik neurologischer Erkrankungen zurückzuführen. Die MRT ermöglicht eine detaillierte Darstellung von Hirn- und Nervenanomalien und damit eine präzise Diagnose und Operationsplanung. Dank ihrer nicht-invasiven und strahlungsfreien Natur eignet sie sich für wiederholte Untersuchungen, insbesondere bei Kindern.

Berichtsumfang und Marktsegmentierung für neurokutane Syndrome

|

Attribute |

Neurokutane Syndrome: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei neurokutanen Syndromen

Zunehmende Integration von künstlicher Intelligenz und Präzisionsdiagnostik

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für neurokutane Syndrome ist die zunehmende Integration von künstlicher Intelligenz (KI) und datengestützten klinischen Technologien. Diese Integration verbessert die diagnostische Genauigkeit, die Therapiekontrolle und die patientenspezifische Therapieplanung bei Erkrankungen wie der tuberösen Sklerose (TSC), der Neurofibromatose (NF) und dem Sturge-Weber-Syndrom.

- Beispielsweise kündigte Arbor Pharmaceuticals im Juni 2023 die Erweiterung seines KI-gestützten Diagnosealgorithmus für den Tuberöse-Sklerose-Komplex in Zusammenarbeit mit Forschungszentren für seltene Erkrankungen an, um die frühzeitige Erkennung neurokutaner Manifestationen mithilfe von Bilddaten zu ermöglichen.

- KI-gestützte Lösungen verbessern die Echtzeit-Interpretation von MRT- und CT-Scans und ermöglichen so die schnellere Erkennung neurologischer Läsionen und Gefäßanomalien. Darüber hinaus unterstützen Plattformen für maschinelles Lernen Kliniker bei der Kartierung von Gen-Phänotyp-Beziehungen, die als Grundlage für Behandlungspläne dienen.

- Diese Fortschritte sind besonders wichtig bei seltenen Erkrankungen, bei denen die Symptome stark variieren und eine frühzeitige Erkennung die Prognose maßgeblich beeinflusst. Die Integration von KI-Tools in Diagnose und Überwachung ermöglicht es medizinischem Fachpersonal zudem, die Behandlung präziser anzupassen und den Therapieverlauf der Patienten zu verfolgen.

- Darüber hinaus verbessern KI-gestützte Telemedizinplattformen die Patientenversorgung durch kontinuierliche Fernbeurteilung und rechtzeitige Intervention, insbesondere für Patienten in Regionen mit eingeschränktem Zugang zu neurogenetischen Spezialisten.

- Diese Konvergenz von KI-Technologie und Präzisionsdiagnostik verändert die Landschaft des Managements neurokutaner Erkrankungen grundlegend und dürfte in den kommenden Jahren Innovationen und Investitionen vorantreiben.

Marktdynamik neurokutaner Syndrome

Treiber

Wachsender Bedarf aufgrund zunehmenden Krankheitsbewusstseins und Fortschritten in der genetischen Diagnostik

- Das weltweit zunehmende Bewusstsein für seltene neurokutane Erkrankungen und die wachsende Verbreitung fortschrittlicher genetischer und molekularer Testverfahren treiben den Markt an. Diese Technologien ermöglichen eine frühere und genauere Diagnose und führen somit zu besseren Behandlungsergebnissen.

- Beispielsweise ging Ultragenyx Pharmaceutical Inc. im April 2024 eine Partnerschaft mit GeneDx ein, um den Zugang zu Programmen zur Exomsequenzierung zu erweitern, die auf die Früherkennung seltener neurokutaner Erkrankungen wie Neurofibromatose Typ 1 und tuberöser Sklerose abzielen.

- Die zunehmende Bedeutung von Patientenregistern und internationalen Datenaustauschkooperationen trägt weiter zum besseren Verständnis der Krankheitsprävalenz und des Ansprechens auf Therapien bei. Regierungen und gemeinnützige Organisationen investieren in Aufklärungsprogramme für seltene Erkrankungen, um eine frühzeitige Intervention zu fördern.

- Darüber hinaus konzentrieren sich biopharmazeutische Unternehmen auf zielgerichtete Therapien, die auf die zugrunde liegenden molekularen Mechanismen abzielen, anstatt Symptome zu behandeln – ein Wandel, der die therapeutische Präzision deutlich verbessert.

- Diese Bemühungen werden durch erhöhte Mittel für die klinische Forschung und eine verbesserte Infrastruktur für genetische Beratung und Tests, insbesondere in Nordamerika und Europa, unterstützt.

- Da Diagnosetechnologien kostengünstiger und breiter verfügbar werden, ist mit einer deutlichen Verbesserung der Früherkennung und Behandlung zu rechnen, was das Marktwachstum weiter ankurbeln dürfte.

Zurückhaltung/Herausforderung

Hohe Therapiekosten und eingeschränkter Zugang in Schwellenländern

- Trotz wissenschaftlicher Fortschritte stellen hohe Behandlungskosten und die begrenzte Verfügbarkeit spezialisierter Behandlungszentren weiterhin erhebliche Hindernisse für die Anwendung in Entwicklungsländern dar. Komplexe Behandlungsprotokolle mit Biologika, chirurgischen Eingriffen oder Langzeit-Pharmakotherapie sind mit erheblichen finanziellen Herausforderungen verbunden.

- Beispielsweise kündigte die Novartis AG im März 2022 Preisprobleme im Zusammenhang mit ihrer Everolimus-basierten Therapie für die tuberöse Sklerose in Ländern mit niedrigem Einkommen an und verdeutlichte damit die globalen Ungleichheiten beim Zugang zu Behandlungen neurokutaner Erkrankungen.

- Diese finanziellen Einschränkungen führen häufig zu verzögerter oder suboptimaler Versorgung, insbesondere dort, wo die Krankenversicherung nur begrenzten Schutz für seltene Krankheiten bietet.

- Zudem verschärft der Mangel an qualifizierten Spezialisten, Einrichtungen für die neurobildgebende Diagnostik und genomischen Diagnoselaboren in ressourcenarmen Umgebungen die verzögerte Diagnose und Behandlung.

- Es werden zwar Anstrengungen unternommen, die Therapiekosten durch gestaffelte Preise, Patientenzugangsprogramme und lokale Produktionspartnerschaften zu senken, doch reichen diese in vielen Regionen noch nicht aus.

- Die Beseitigung dieser finanziellen und infrastrukturellen Einschränkungen ist unerlässlich, um einen gerechten globalen Zugang zu Behandlungen zu erreichen und ein nachhaltiges Wachstum des Marktes für neurokutane Syndrome zu gewährleisten.

Marktübersicht für neurokutane Syndrome

Der Markt ist segmentiert nach Art, Diagnose, Behandlung und Endnutzer.

- Nach Typ

Basierend auf dem Typ ist der Markt für neurokutane Syndrome in tuberöse Sklerose (TS), Neurofibromatose (NF), Sturge-Weber-Syndrom, Ataxia teleangiectatica (AT), Von-Hippel-Lindau-Syndrom (VHL) und Sonstige unterteilt. Das Segment Neurofibromatose (NF) dominierte 2024 mit einem Marktanteil von 38,5 % den Marktumsatz. Dies ist auf die höhere Prävalenz, etablierte klinische Leitlinien und eine robuste diagnostische Infrastruktur zurückzuführen. Die Behandlung von NF erfordert eine multidisziplinäre Nachsorge, Gentests und Bildgebung, was erhebliche Gesundheitsausgaben verursacht. Die pharmazeutische Forschung, die auf NF1-assoziierte Tumoren und die Schmerztherapie abzielt, trägt zusätzlich zur Nachfrage bei. Verbesserte Patientenregister und wachsende spezialisierte Zentren weltweit gewährleisten eine kontinuierliche Inanspruchnahme von Diagnose und Therapie. Die Kostenerstattung für NF-spezifische Interventionen in entwickelten Regionen steigert den Umsatzanteil weiter. Aufklärungskampagnen und Früherkennungsprogramme verbessern die Patientenidentifizierung und die Inanspruchnahme von Gesundheitsleistungen. Die Integration von Telemedizin und klinischen Entscheidungsplattformen verbessert die Kontinuität der Versorgung. Die Zusammenarbeit zwischen akademischen Einrichtungen und Patientenorganisationen verbessert den Zugang zu klinischen Studien und innovativen Therapien. Die große Patientenbasis und die etablierten Behandlungspfade stärken die Marktführerschaft von NF.

Für das Segment der tuberösen Sklerose (TS) wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind Fortschritte in der genetischen Diagnostik und zielgerichtete Therapien wie mTOR-Inhibitoren. Verstärkte pädiatrische Screening- und Aufklärungsinitiativen ermöglichen eine frühzeitige Diagnose und langfristige Überwachung. Der zunehmende klinische Einsatz von Präzisionsmedizin und Neugeborenen-Screening-Programmen fördert die Anwendung von TS-Diagnostik. Kontinuierliche klinische Forschung in der Epilepsiebehandlung und Tumorkontrolle trägt zu einer steigenden Inanspruchnahme von Therapien bei. Erhöhte staatliche Fördermittel für seltene neurologische Erkrankungen verbessern den Zugang zu spezialisierten Zentren. Die Integration multidisziplinärer Versorgungsmodelle, die Neurologie, Nephrologie und Genetik kombinieren, verbessert die Behandlungsergebnisse. Die breitere regionale Verfügbarkeit TS-spezifischer Genpanels beschleunigt die Diagnosestellung. Die zunehmende Zusammenarbeit zwischen Biotechnologieunternehmen und Krankenhäusern fördert Innovationen in der zielgerichteten Therapie. Das steigende Bewusstsein für die Prävalenz der Erkrankung durch Patientenvertretungen beschleunigt die Anwendung in Industrie- und Schwellenländern. Zusammengenommen dürften diese Faktoren zu einem starken und nachhaltigen Marktwachstum für TS führen.

- Nach Diagnose

Basierend auf der Diagnose wird der Markt für neurokutane Syndrome in Schädelröntgen, Magnetresonanztomographie (MRT), Computertomographie (CT), Elektroenzephalographie (EEG), Gentests (Bluttests), Biopsie und Sonstiges unterteilt. Das Segment der Magnetresonanztomographie (MRT) dominierte 2024 mit einem Marktanteil von 45,6 % den Markt. Dies ist auf die überlegenen Bildgebungsfähigkeiten und die entscheidende Rolle der MRT in der Diagnostik neurologischer Manifestationen zurückzuführen. Die MRT ermöglicht eine detaillierte Visualisierung von Hirn- und Nervenanomalien und damit eine präzise Diagnose und Operationsplanung. Dank ihrer nicht-invasiven und strahlungsfreien Natur eignet sie sich für wiederholte Untersuchungen, insbesondere bei Kindern. Die zunehmende Verbreitung hochauflösender und funktioneller MRT-Technologien verbessert die klinische Entscheidungsfindung. Steigende Investitionen in die Bildgebungsinfrastruktur von Krankenhäusern und der Ausbau der radiologischen Kapazitäten fördern die breite Anwendung. Die Integration künstlicher Intelligenz (KI) in die Bildanalyse verbessert die diagnostische Präzision. Die wichtige Rolle der MRT bei der Überwachung des Krankheitsverlaufs und der Behandlungsergebnisse stärkt ihre Marktführerschaft zusätzlich. Krankenhäuser und Diagnosezentren setzen zunehmend auf die MRT als primäres Verfahren in der syndromischen Diagnostik. Die vielfältigen klinischen Anwendungsmöglichkeiten und die hohe diagnostische Zuverlässigkeit sichern weiterhin ihren Marktanteil.

Das Segment der Gentests (Bluttests) wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind technologische Fortschritte und sinkende Sequenzierungskosten. Ein besseres Verständnis der genetischen Ursachen neurokutaner Erkrankungen führt Ärzte zu einer frühzeitigen genetischen Bestätigung. Der Einsatz von Next-Generation-Sequencing-Panels (NGS) ermöglicht die präzise Identifizierung pathogener Varianten. Eine breitere Krankenversicherung und günstige Erstattungspolitiken verbessern den Zugang der Patienten zu Gentests. Die Integration von genetischer Beratung in Testzentren fördert eine personalisierte Versorgung. Das wachsende Bewusstsein von Patienten und Ärzten für gentherapeutische Ansätze ermutigt zu früheren Tests. Partnerschaften zwischen Biotech-Unternehmen und Laboren stärken die Innovationspipeline. Der zunehmende Einsatz von Flüssigbiopsien und Heimtests verbessert die Zugänglichkeit in abgelegenen Regionen. Öffentliche Gesundheitsprogramme mit Fokus auf die Genomik seltener Erkrankungen beschleunigen die Anwendung zusätzlich. Insgesamt machen die klinische Bedeutung und die Erschwinglichkeit von Gentests diese zur am schnellsten wachsenden Diagnosekategorie in diesem Markt.

- Durch Behandlung

Basierend auf den Behandlungsansätzen ist der Markt für neurokutane Syndrome in Medikamente, Lasertherapie, chirurgische Eingriffe und Sonstiges unterteilt. Das Segment Medikamente erzielte 2024 mit 40,1 % den größten Marktanteil, getrieben durch die langfristige medikamentöse Behandlung von Krampfanfällen, Tumoren und dermatologischen Manifestationen. Die weitverbreitete Anwendung von mTOR-Inhibitoren, Antiepileptika und unterstützenden Medikamenten untermauert die anhaltende Nachfrage. Pharmaunternehmen erweitern kontinuierlich die Indikationen für NF und TS-assoziierte Erkrankungen. Erstattungsmodelle für chronische medikamentöse Therapien verbessern die Verfügbarkeit. Kontinuierliche Investitionen in Forschung und Entwicklung von Medikamenten gegen seltene neurologische Erkrankungen fördern die Innovationsdynamik. Die medikamentöse Therapie bleibt die Therapie der ersten Wahl für viele neurokutane Manifestationen. Programme zur Verbesserung der Patientenadhärenz und die telemedizinische Überwachung von Medikamenten verbessern die Kontinuität der Versorgung. Kombinationsbehandlungen, die Medikamente mit chirurgischen oder Lasereingriffen kombinieren, tragen ebenfalls zur Therapieakzeptanz bei. Die Verfügbarkeit von Generika für bestimmte Wirkstoffe erhöht die Bezahlbarkeit und erweitert den Patientenkreis. Somit bleibt die medikamentöse Therapie die Grundlage der Behandlung und der Umsatzgenerierung.

Für das Segment der Lasertherapie wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,8 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist die zunehmende Bedeutung der Lasertherapie bei der Behandlung sichtbarer Hautläsionen und Gefäßanomalien. Fortschritte in der gepulsten Farbstoff- und fraktionierten Lasertechnologie verbessern die klinischen Ergebnisse und die Patientenzufriedenheit. Die steigende Akzeptanz der Lasertherapie in der Dermatologie zur kosmetischen und funktionellen Verbesserung fördert die Nutzung. Die Verlagerung hin zu ambulanten und ästhetischen Behandlungen verbessert die Zugänglichkeit der Therapie. Die zunehmende Kostenübernahme für medizinisch indizierte Lasertherapien durch die Krankenkassen trägt zur Bezahlbarkeit für Patienten bei. Die minimalinvasive Natur der Lasertherapie und die schnelle Genesung sind für Patienten besonders attraktiv. Der Ausbau von dermatologischen Zentren mit modernen Lasersystemen treibt die Anzahl der Behandlungen an. Die Integration bildgestützter Systeme und tragbarer Geräte ermöglicht eine personalisierte Behandlung. Die Kombination mit Medikamenten verbessert die Gesamtwirksamkeit der Therapie. Kontinuierliche Geräteinnovationen der Hersteller tragen zusätzlich zum Wachstum der Akzeptanz auf den globalen Märkten bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für neurokutane Syndrome in Krankenhäuser und Kliniken, Diagnosezentren und Sonstige unterteilt. Das Segment der Krankenhäuser und Kliniken erzielte 2024 mit 62,3 % den größten Marktanteil, was auf ihre multidisziplinäre Infrastruktur und ihre Fähigkeit zur Behandlung komplexer Fälle zurückzuführen ist. Krankenhäuser dienen als primäre Zentren für Diagnose, Bildgebung, Gentests und Langzeitbehandlung. Die Präsenz spezialisierter Abteilungen wie Neurologie, Dermatologie und Genetik stärkt die integrierte Versorgung. Hohe Patientenzahlen und Überweisungssysteme sichern einen stetigen Umsatz. Institutionelle Partnerschaften mit Pharma- und Diagnostikunternehmen erweitern das Leistungsangebot. Krankenhäuser fungieren zudem als Forschungszentren für Studien zu seltenen Erkrankungen und die Bewertung neuer Therapien. Die Verfügbarkeit fortschrittlicher Bildgebungssysteme, chirurgischer Eingriffe und hauseigener Labore unterstützt eine umfassende Versorgung. Staatliche und private Fördermittel für Zentren für seltene Erkrankungen stärken die dominante Stellung der Krankenhäuser zusätzlich. Die Konzentration hochqualifizierter Spezialisten und modernster Ausrüstung gewährleistet, dass Krankenhäuser wichtige Endnutzer in diesem Markt bleiben.

Für das Segment der Diagnosezentren wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der Ausbau spezialisierter ambulanter Diagnosedienstleistungen. Unabhängige Diagnosezentren bieten zunehmend MRT, CT, EEG und Gentests mit kürzeren Bearbeitungszeiten an. Ihre gute Erreichbarkeit, die erschwinglichen Preise und die schnellere Terminvergabe sind für Patienten und überweisende Ärzte gleichermaßen attraktiv. Steigende Investitionen in digitale Plattformen, KI-gestützte Diagnostik und Telemedizinlösungen verbessern die Effizienz. Das Wachstum von Screening-Programmen für seltene Erkrankungen und klinischen Kooperationen steigert die Nachfrage nach diesen Dienstleistungen. Die Integration von Beratungs- und Nachsorgeangeboten fördert die Patientenbindung. Diese Zentren gehen zudem öffentlich-private Partnerschaften ein, um die regionale Diagnostik zu verbessern. Der Trend zur Dezentralisierung von Diagnosedienstleistungen von Krankenhäusern hin zu ambulanten Einrichtungen beschleunigt das Wachstum zusätzlich. Mit steigendem Bewusstsein und sinkenden Technologiekosten werden Diagnosezentren eine Schlüsselrolle bei der Unterstützung schneller, präziser und kostengünstiger Testverfahren im Bereich der neurokutanen Syndrome spielen.

Regionale Analyse des Marktes für neurokutane Syndrome

- Nordamerika dominierte den Markt für neurokutane Syndrome mit dem größten Umsatzanteil von 40 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, eine starke Präsenz von Forschungseinrichtungen und bedeutende Investitionen in Gentests und neuartige Therapien zurückzuführen ist.

- Der zunehmende Fokus auf die Früherkennung seltener genetischer Erkrankungen und eine steigende Anzahl von Aufklärungsprogrammen stärken das regionale Wachstum zusätzlich.

- Darüber hinaus beschleunigt die Zusammenarbeit zwischen akademischen Forschungszentren und Pharmaunternehmen Innovationen und klinische Studien in diesem Bereich.

Markteinblicke zu neurokutanen Syndromen in den USA

Der US-amerikanische Markt für neurokutane Syndrome erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind der verbesserte Zugang zu Präzisionsmedizin und die zunehmende Verfügbarkeit fortschrittlicher Gentestverfahren. Erhebliche Investitionen in die Forschung zu seltenen Erkrankungen sowie die förderliche Politik von Organisationen wie den National Institutes of Health (NIH) und der Food and Drug Administration (FDA) für die Entwicklung von Arzneimitteln für seltene Erkrankungen tragen zum Marktwachstum bei. Die Präsenz führender Biotechnologieunternehmen und Forschungsinitiativen mit Schwerpunkt auf tuberöser Sklerose und Neurofibromatose treiben zudem die therapeutischen Fortschritte in den USA voran.

Markteinblicke zu neurokutanen Syndromen in Europa

Der europäische Markt für neurokutane Syndrome wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Treiber dieser Entwicklung ist der starke Fokus der Region auf klinische Forschung, Patientenregister und Früherkennungsprogramme für seltene genetische Erkrankungen. Die zunehmende Verbreitung neurokutaner Erkrankungen und die steigende Anwendung molekularer Diagnostik in Krankenhäusern und Forschungslaboren treiben das Marktwachstum weiter an. Zudem beobachten die europäischen Gesundheitssysteme eine verstärkte Zusammenarbeit zwischen Patientenorganisationen und Pharmaunternehmen, um das Bewusstsein für diese Erkrankungen zu schärfen und den Zugang zu Behandlungen zu verbessern.

Markteinblicke zu neurokutanen Syndromen in Großbritannien

Der Markt für neurokutane Syndrome in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird diese Entwicklung durch den Fokus des Nationalen Gesundheitsdienstes (NHS) auf Genommedizin und die Forschung zu seltenen Erkrankungen. Der Ausbau landesweiter Gentestprogramme und Partnerschaften mit innovativen biopharmazeutischen Unternehmen tragen ebenfalls zur Marktentwicklung bei. Ein wachsendes Bewusstsein für neurokutane Erkrankungen und verbesserte Patientenbetreuung fördern zudem die Inanspruchnahme von Diagnose und Behandlung.

Markteinblicke zu neurokutanen Syndromen in Deutschland

Der deutsche Markt für neurokutane Syndrome dürfte dank Fortschritten in der molekularen Diagnostik, steigenden Investitionen in Forschung und Entwicklung im Gesundheitswesen sowie eines starken Biotechnologiesektors ein signifikantes Wachstum verzeichnen. Deutschlands starker Fokus auf personalisierte Medizin und klinische Innovation fördert die Früherkennung und die Entwicklung zielgerichteter Therapien für Erkrankungen wie die tuberöse Sklerose und die Von-Hippel-Lindau-Krankheit. Staatliche Förderprogramme für seltene Erkrankungen schaffen zudem günstige Bedingungen für langfristiges Marktwachstum.

Markteinblicke zu neurokutanen Syndromen im asiatisch-pazifischen Raum

Der Markt für neurokutane Syndrome im asiatisch-pazifischen Raum wird im Prognosezeitraum (2025–2032) voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, ein verbesserter Zugang zu Diagnoseverfahren und staatliche Initiativen zur Behandlung seltener genetischer Erkrankungen. Rasante Fortschritte bei Genomsequenzierungstechnologien und eine verbesserte Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien tragen zu einer höheren Früherkennungsrate bei. Darüber hinaus dürfte die zunehmende Beteiligung regionaler Biotechnologieunternehmen an Forschungskooperationen die therapeutische Innovation weiter vorantreiben.

Einblick in den japanischen Markt für neurokutane Syndrome

Der japanische Markt für neurokutane Syndrome wächst stetig, bedingt durch die hohe Akzeptanz fortschrittlicher Diagnosetechnologien und das Engagement des Landes für eine präzisionsmedizinische Versorgung. Staatlich geförderte Initiativen für seltene Erkrankungen, kombiniert mit intensiver klinischer Forschung, treiben die Erkennung und Behandlung neurokutaner Erkrankungen voran. Japans rasch alternde Bevölkerung und seine technologische Führungsrolle in der medizinischen Bildgebung und Genetik dürften das Marktwachstum weiter ankurbeln.

Markteinblicke zu neurokutanen Syndromen in China

Der chinesische Markt für neurokutane Syndrome erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums waren die rasante Modernisierung des Gesundheitswesens, das steigende Bewusstsein für genetische Erkrankungen und der verbesserte Zugang zu fortschrittlichen Diagnoseverfahren. Chinas starkes Biotechnologie-Ökosystem, unterstützt durch Investitionen des öffentlichen und privaten Sektors, fördert die Entwicklung innovativer Therapien. Darüber hinaus verbessern nationale Register für seltene Erkrankungen und Screening-Programme die Patientenidentifizierung und die Behandlungsergebnisse.

Marktanteil neurokutaner Syndrome

Die Branche der neurokutanen Syndrome wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Novartis AG (Schweiz)

- Roche Holding AG (Schweiz)

- GSK plc (UK)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Merck & Co., Inc. (USA)

- Pfizer Inc. (USA)

- AstraZeneca plc (UK)

- Bayer AG (Deutschland)

- Takeda Pharmaceutical Company Limited (Japan)

- Biogen Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für neurokutane Syndrome

- Im April 2022 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für HYFTOR (Sirolimus-Gel zur topischen Anwendung) 0,2 % zur Behandlung von Angiofibromen im Gesicht bei Erwachsenen und Kindern (ab 6 Jahren) mit tuberöser Sklerose (TSC). Diese Zulassung markierte die erste topische Therapie speziell für TSC-bedingte Hautläsionen und erweiterte die Behandlungsmöglichkeiten für Betroffene.

- Im Mai 2024 gab Marinus Pharmaceuticals, Inc. den Abschluss der Patientenrekrutierung für die zulassungsrelevante Phase-3-Studie TRUST-TSC bekannt. In dieser Studie wird Ganaxolon-Suspension CV zur oralen Anwendung bei der Behandlung von Anfällen im Zusammenhang mit TSC bei Kindern und Erwachsenen untersucht. Diese Entwicklung stellt einen wichtigen Meilenstein dar, um den ungedeckten neurologischen Bedarf von Menschen mit TSC zu decken.

- Im September 2024 gab Marinus Pharmaceuticals bekannt, dass das Unternehmen die Markteinführung von Ganaxolon (ZTALMY) für die Indikationen TSC und CDKL5-Mangel vorbereitet, einschließlich einer Erweiterung der Produktionskapazitäten, um die erwartete Nachfrage nach der Einreichung der Zulassungsanträge zu decken.

- Im Januar 2025 erteilte die FDA die endgültige Zulassung für generische Everolimus-Tabletten zur oralen Einnahme für Patienten ab einem Jahr mit TSC-assoziiertem subependymalem Riesenzellastrozytom (SEGA), das nicht kurativ reseziert werden kann. Diese Zulassung erweitert den Zugang zu einer essenziellen zielgerichteten Therapie zur Behandlung tumorbedingter Komplikationen bei TSC.

- Im Februar 2025 stimmte das britische National Institute for Health and Care Excellence (NICE) der Kostenübernahme für Fintepla (Fenfluramin) zur Behandlung von Krampfanfällen bei Patienten mit TSC zu. Diese Entscheidung erweitert den Zugang zu einem wichtigen Antiepileptikum für berechtigte Patienten in Großbritannien und stärkt die weltweite Anwendung dieser Therapie.

- Im Februar 2025 hoben führende Interessenvertretungen und Forschungsgruppen neue Fortschritte in der Neurofibromatose Typ 1 (NF1)-Forschung hervor, darunter den Start einer KI-gestützten Studie zur Entwicklung von NF-Medikamenten und die Ausweitung der Patientenrekrutierung in internationalen klinischen Zentren. Dies markierte einen wichtigen Meilenstein bei der Nutzung von Technologie für Innovationen in der Behandlung seltener Erkrankungen und der Beschleunigung potenzieller Therapieansätze.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.