Global Neurovascular Embolization Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.38 Billion

USD

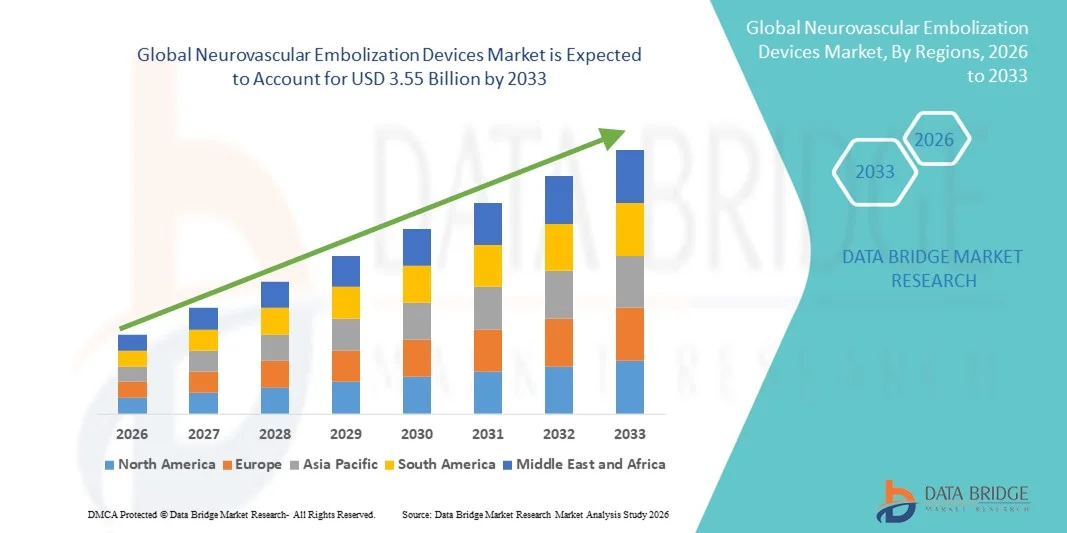

3.55 Billion

2025

2033

USD

2.38 Billion

USD

3.55 Billion

2025

2033

| 2026 –2033 | |

| USD 2.38 Billion | |

| USD 3.55 Billion | |

| % | |

|

Marktsegmentierung für neurovaskuläre Embolisationsgeräte weltweit nach Produkt (Emboliespiralen, unbeschichtete ablösbare Spiralen, beschichtete ablösbare Spiralen, Flussumleitungsgeräte, flüssige Embolisationsmittel, zerebrale Ballonangioplastie und Stentsysteme, Karotisstents, Embolieschutzsysteme, distale Filtergeräte, Ballonokklusionsgeräte, Stützgeräte, Mikrokatheter, Mikroführungsdrähte, Neurothrombektomiegeräte, Thrombektomiegeräte, Saug- und Aspirationsgeräte sowie Schlingen), Verfahren (Neurothrombektomie, zerebrale Angiographie, Karotisendarteriektomie, Stenting, mikrochirurgisches Clipping, Coiling und Flussumleitung), therapeutischen Anwendungen (Hirnaneurysmen, Stenosen und ischämische Schlaganfälle) und Endnutzer (Krankenhäuser, ambulante Operationszentren und Kliniken) – Branchentrends und Prognose bis 2033

Marktgröße für neurovaskuläre Embolisationsgeräte

- Der globale Markt für neurovaskuläre Embolisationsgeräte hatte im Jahr 2025 einen Wert von 2,38 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,55 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,16 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung intrakranieller Aneurysmen, arteriovenöser Malformationen (AVM) und anderer neurovaskulärer Erkrankungen sowie durch einen starken globalen Trend hin zu minimalinvasiven neurointerventionellen Verfahren angetrieben, die sicherer und effektiver als traditionelle chirurgische Eingriffe sind.

- Darüber hinaus positionieren technologische Fortschritte bei Embolisationsspiralen, Flussumleitungsgeräten, flüssigen Embolisationsmitteln und Aneurysmaclips , gepaart mit der steigenden Nachfrage nach effektiven und gezielten Behandlungsoptionen in Krankenhäusern, Fachkliniken und ambulanten Einrichtungen, neurovaskuläre Embolisationslösungen als unverzichtbare Bestandteile der modernen zerebrovaskulären Therapie. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz und treiben das Wachstum der Branche maßgeblich voran.

Marktanalyse für neurovaskuläre Embolisationsgeräte

- Neurovaskuläre Embolisationsgeräte, darunter Coils, Flow-Diverter, flüssige Embolisationsmittel und Stents, sind aufgrund ihres minimalinvasiven Ansatzes, ihrer Präzision bei der Behandlung intrakranieller Aneurysmen und arteriovenöser Malformationen (AVMs) sowie ihrer Fähigkeit, Komplikationen im Vergleich zu traditionellen offenen Operationen zu reduzieren, zunehmend unverzichtbare Bestandteile moderner zerebrovaskulärer Interventionen.

- Die steigende Nachfrage nach neurovaskulären Embolisationsgeräten wird vor allem durch die zunehmende Verbreitung zerebrovaskulärer Erkrankungen, die wachsende Präferenz für minimalinvasive Verfahren und das steigende Bewusstsein für fortschrittliche interventionelle Behandlungen bei medizinischem Fachpersonal und Patienten angetrieben.

- Nordamerika dominierte 2025 den Markt für neurovaskuläre Embolisationsgeräte mit einem Umsatzanteil von 42,9 %. Gründe hierfür waren eine leistungsstarke Gesundheitsinfrastruktur, die frühzeitige Einführung fortschrittlicher Medizintechnologien, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Branchenakteure, die innovative Embolisationsgeräte und Flussumleitungstechnologien einführten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für neurovaskuläre Embolisationsgeräte sein. Gründe hierfür sind die zunehmende Häufigkeit zerebrovaskulärer Erkrankungen, der Ausbau der Gesundheitsversorgung, steigende Investitionen im Gesundheitswesen und die wachsende Anwendung minimalinvasiver neurointerventioneller Verfahren in Ländern wie China und Indien.

- Das Segment der Embolisationsspiralen dominierte den Markt für neurovaskuläre Embolisationsgeräte mit einem Marktanteil von 45,6 % im Jahr 2025. Ausschlaggebend hierfür waren ihre nachgewiesene Wirksamkeit, die breite klinische Akzeptanz und die Kompatibilität mit einer Reihe von Aneurysmagrößen und -typen, wodurch sie bei interventionellen Neuroradiologen zur bevorzugten Wahl wurden.

Berichtsumfang und Marktsegmentierung für neurovaskuläre Embolisationsgeräte

|

Attribute |

Neurovaskuläre Embolisationsgeräte: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für neurovaskuläre Embolisationsgeräte

Minimalinvasive Flussumleitung und fortschrittliche Spulentechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für neurovaskuläre Embolisationsgeräte ist die Entwicklung und Anwendung fortschrittlicher Flussumleitungssysteme und Embolisationsspiralen der nächsten Generation. Diese ermöglichen eine minimalinvasive Behandlung komplexer Aneurysmen und AVMs mit höherer Wirksamkeit und Sicherheit.

- Beispielsweise ermöglicht das Pipeline™ Flex Embolisationssystem Neurointerventionisten die Behandlung von intrakraniellen Aneurysmen mit breitem Hals durch verbesserte Gefäßabdeckung und reduzierte Reinterventionsraten. Ebenso verbessert das Axium™ Detachable Coil-System die Präzision bei der Coil-Platzierung für kleine oder gewundene Aneurysmen.

- Durch innovative Verfahren wie Flussumleitung und Coil-Technologie können Ärzte Behandlungen besser an die individuelle Anatomie des Patienten anpassen, Komplikationen während des Eingriffs reduzieren und die Genesungszeit verkürzen. Beispielsweise verfügen einige neue Coils über bioaktive Beschichtungen, die einen schnelleren Aneurysmaverschluss fördern und gleichzeitig die Entzündungsreaktion minimieren.

- Die Integration fortschrittlicher Bildgebungs- und Navigationstechnologien in Embolisationsgeräte ermöglicht die Echtzeit-Überwachung der Behandlung und somit eine sicherere und präzisere Platzierung der Geräte in empfindlichen neurovaskulären Strukturen.

- Dieser Trend hin zu präziseren, minimalinvasiven und geräteintegrierten Therapien verbessert die klinischen Ergebnisse grundlegend und prägt die Erwartungen von Ärzten und Patienten. Unternehmen wie Medtronic und Stryker bringen daher Coils und Flow-Diverter der nächsten Generation mit verbesserter Applikationsgenauigkeit und langfristigem Sicherheitsprofil auf den Markt.

- Die Nachfrage nach innovativen, minimalinvasiven neurovaskulären Embolisationslösungen wächst in Krankenhäusern und spezialisierten neurointerventionellen Zentren rasant, da Kliniker zunehmend Wert auf Patientensicherheit, Verfahrenseffizienz und verbesserte Langzeitergebnisse legen.

- Die personalisierte Geräteauswahl und -dimensionierung auf Basis fortschrittlicher 3D-Bildgebung und KI-gestützter Simulationen entwickelt sich zu einem wichtigen Trend und verbessert die Behandlungserfolgsraten und patientenspezifischen Ergebnisse.

Marktdynamik von Geräten zur neurovaskulären Embolisation

Treiber

Zunehmende Häufigkeit zerebrovaskulärer Erkrankungen und Präferenz für minimalinvasive Verfahren

- Die zunehmende Häufigkeit intrakranieller Aneurysmen, AVMs und anderer zerebrovaskulärer Erkrankungen in Verbindung mit einem weltweiten Trend hin zu minimalinvasiven Eingriffen ist ein wesentlicher Faktor für die steigende Nachfrage nach neurovaskulären Embolisationsgeräten.

- Beispielsweise gab Stryker im März 2025 die CE-Kennzeichnung für sein neues Flow-Diverter-Gerät zur Behandlung komplexer Aneurysmen bekannt und unterstrich damit den wachsenden Fokus auf fortschrittliche interventionelle Lösungen.

- Da Ärzte nach sichereren Alternativen zu offenen chirurgischen Eingriffen suchen, bieten Embolisationsgeräte Präzision, ein reduziertes Eingriffsrisiko und kürzere Krankenhausaufenthalte und sind somit eine attraktive Behandlungsoption für Patienten.

- Darüber hinaus führt der Ausbau spezialisierter neurointerventioneller Zentren und das wachsende Bewusstsein für endovaskuläre Therapien bei den medizinischen Fachkräften zu einer steigenden Akzeptanz dieser Geräte sowohl in entwickelten als auch in aufstrebenden Märkten.

- Die Möglichkeit, komplexe zerebrovaskuläre Erkrankungen mit minimalinvasiven Verfahren zu behandeln, verbunden mit verbesserten Patientenergebnissen und einer schnelleren Genesung, treibt die Einführung von Embolisationsgeräten in Krankenhäusern, Fachkliniken und ambulanten Zentren voran.

- Steigende Investitionen in die Infrastruktur des Gesundheitswesens, verbunden mit einer zunehmenden Kostenerstattung für minimalinvasive neurovaskuläre Eingriffe, unterstützen das Marktwachstum im Prognosezeitraum zusätzlich.

- Die zunehmenden klinischen Belege für die langfristige Sicherheit und Wirksamkeit von Flussumleitern und Coils ermutigen immer mehr Ärzte, diese fortschrittlichen Therapien als Standardbehandlung anzuwenden.

- Die Zusammenarbeit zwischen Geräteherstellern und Krankenhäusern bei Schulungsprogrammen gewinnt zunehmend an Bedeutung, da Kliniker immer sicherer im Umgang mit komplexen neurovaskulären Eingriffen werden.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und Hürden bei der Einhaltung regulatorischer Vorgaben

- Die vergleichsweise hohen Kosten moderner neurovaskulärer Embolisationsgeräte im Vergleich zu traditionellen chirurgischen Verfahren stellen eine Herausforderung für deren breite Anwendung dar, insbesondere in preissensiblen oder aufstrebenden Märkten.

- Beispielsweise können komplexe Flussumleiter und bioaktive Spulen mehrere tausend Dollar pro Eingriff kosten, was den Zugang in kleineren Krankenhäusern oder Regionen mit geringeren Gesundheitsausgaben einschränkt.

- Strenge regulatorische Anforderungen für die Zulassung von Medizinprodukten in verschiedenen Regionen, einschließlich FDA- und CE-Kennzeichnungen, können Produkteinführungen verzögern und die Entwicklungskosten erhöhen, wodurch Markteintrittsbarrieren für kleinere Unternehmen entstehen.

- Während sich die Erstattungspolitik in einigen Regionen verbessert, können uneinheitliche Kostendeckung und komplexe Verfahrenskodierungen die Akzeptanzrate einschränken und die Marktdurchdringung insgesamt beeinträchtigen.

- Die Bewältigung dieser Herausforderungen erfordert kontinuierliche Investitionen in kosteneffiziente Geräteentwicklungen, optimierte Zulassungsverfahren und Schulungsprogramme für Klinikpersonal, um die Effizienz der Eingriffe zu optimieren und den Wert fortschrittlicher Embolisationslösungen zu rechtfertigen.

- Hersteller wie Medtronic und Penumbra legen Wert auf die Einhaltung regulatorischer Vorgaben, die Generierung klinischer Evidenz und Kostenmanagementstrategien, um diese Hürden zu überwinden und eine breitere Akzeptanz neurovaskulärer Embolisationstechnologien zu fördern.

- Die begrenzte Verfügbarkeit ausgebildeter Neurointerventionisten in bestimmten Regionen schränkt das Marktwachstum trotz steigender Nachfrage nach minimalinvasiven Eingriffen ein.

- Mögliche Komplikationen während des Eingriffs und Haftungsbedenken im Zusammenhang mit komplexen neurovaskulären Interventionen könnten einige Krankenhäuser bei der schnellen Einführung neuer Geräte vorsichtig machen.

Marktübersicht für neurovaskuläre Embolisationsgeräte

Der Markt ist segmentiert nach Produkt, Prozess, therapeutischer Anwendung und Endverwendung.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in Embolisationsspiralen, unbeschichtete und beschichtete ablösbare Spiralen, Flussumleitungssysteme, flüssige Embolisationsmittel, zerebrale Ballonangioplastie- und Stentsysteme, Karotisstents, Embolieschutzsysteme, distale Filter, Ballonokklusionssysteme, Stützvorrichtungen, Mikrokatheter, Mikroführungsdrähte, Neurothrombektomie-Geräte, Thrombektomiegeräte, Saug- und Aspirationsgeräte sowie Schlingen unterteilt. Embolisationsspiralen dominierten den Markt mit einem Umsatzanteil von 45,6 % im Jahr 2025. Dies ist auf ihre nachgewiesene Wirksamkeit bei der Behandlung intrakranieller Aneurysmen und AVMs mit hohen Okklusionsraten zurückzuführen. Krankenhäuser und spezialisierte neurointerventionelle Zentren bevorzugen Embolisationsspiralen aufgrund ihrer Vielseitigkeit bei der Behandlung eines breiten Spektrums an Aneurysmen unterschiedlicher Größe und Morphologie. Spiralen bieten minimalinvasive Optionen und reduzieren die Erholungszeit und die Eingriffsrisiken im Vergleich zu offenen Operationen. Ihre breite klinische Anwendung und die umfangreichen historischen Daten zur Langzeitsicherheit festigen ihre Marktführerschaft zusätzlich. Darüber hinaus sind Embolisationsspiralen mit einer Vielzahl von Mikrokathetern und Applikationssystemen kompatibel, was ihre prozedurale Flexibilität erhöht. Kontinuierliche Innovationen wie bioaktive Beschichtungen und abnehmbare Systeme verbessern die Leistung und sichern so eine anhaltende Nachfrage.

Für das Segment der Flow-Diverter wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die Fähigkeit der Flow-Diverter, komplexe Aneurysmen mit breitem Hals zu behandeln, die für Standard-Coiling-Verfahren nicht geeignet sind. Diese Implantate leiten den Blutfluss vom Aneurysmasack weg und fördern so die natürliche Gefäßheilung, was die Behandlungsergebnisse verbessert. Zunehmende klinische Evidenz, die niedrigere Rezidivraten und einen höheren Behandlungserfolg belegt, trägt zur steigenden Akzeptanz bei. Krankenhäuser investieren aufgrund der Nachfrage von Neurochirurgen nach minimalinvasiven Alternativen verstärkt in Flow-Diverter-Technologien. Zulassungen in verschiedenen Regionen sowie gezielte Schulungsprogramme für interventionelle Kardiologen fördern die Verbreitung zusätzlich. Das Wachstum des Segments wird außerdem durch laufende Forschung und Entwicklung sowie Kooperationen zur Entwicklung kleinerer und einfacher zu implantierender Flow-Diverter unterstützt.

- Durch Prozess

Basierend auf den Verfahren ist der Markt in Neurothrombektomie, zerebrale Angiographie, Karotisendarteriektomie, Stentimplantation, mikrochirurgisches Clipping, Coiling und Flow-Diverter unterteilt. Coiling dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da es nach wie vor die etablierteste minimalinvasive Behandlungsmethode für intrakranielle Aneurysmen darstellt. Es wird aufgrund seines nachgewiesenen Sicherheitsprofils, der hohen Erfolgsraten und der geringeren Komplikationsraten im Vergleich zum offenen chirurgischen Clipping weit verbreitet angewendet. Krankenhäuser bevorzugen Coiling-Eingriffe sowohl bei elektiven als auch bei Notfall-Aneurysma-Fällen. Technologische Verbesserungen bei Coil-Materialien und Applikationssystemen erhöhen die Präzision des Eingriffs und die Patientenergebnisse. Die klinische Erfahrung von Neurointerventionisten trägt ebenfalls zur anhaltenden Marktführerschaft bei. Die Verfügbarkeit von ablösbaren und beschichteten Coils für die spezialisierte Aneurysma-Behandlung treibt den Umsatz dieses Segments zusätzlich an.

Die Neurothrombektomie wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, bedingt durch die weltweit steigende Inzidenz ischämischer Schlaganfälle. Die mechanische Entfernung von Blutgerinnseln mithilfe moderner Saug- und Aspirationsgeräte verbessert die Reperfusionsraten und reduziert Langzeitbehinderungen. Krankenhäuser und Schlaganfallzentren setzen die Neurothrombektomie aufgrund der verbesserten klinischen Ergebnisse zunehmend als Standardbehandlung für geeignete Patienten ein. Kontinuierliche Innovationen im Gerätedesign, wie beispielsweise auf Stents basierende Thrombektomiesysteme mit rückholbaren Implantaten, steigern die Effizienz des Eingriffs. Das wachsende Bewusstsein unter medizinischem Fachpersonal und die schnelle Durchführung von Notfallinterventionen bei Schlaganfällen fördern das Wachstum zusätzlich. Die Kostenübernahme für Thrombektomie-Eingriffe in entwickelten Märkten unterstützt ebenfalls die Akzeptanz.

- Durch therapeutische Anwendung

Basierend auf der therapeutischen Anwendung ist der Markt in Hirnaneurysmen, Stenosen und ischämische Schlaganfälle unterteilt. Das Segment der Hirnaneurysmen dominierte den Markt mit einem Umsatzanteil von 50 % im Jahr 2025. Dies ist auf die hohe Prävalenz intrakranieller Aneurysmen und die zunehmende Präferenz für minimalinvasive endovaskuläre Behandlungen zurückzuführen. Krankenhäuser bevorzugen die Behandlung von Aneurysmen mit Coils und Flow-Divertern, da diese eine präzise, zielgerichtete Therapie und eine verkürzte Genesungszeit ermöglichen. Klinische Leitlinien empfehlen zunehmend endovaskuläre Eingriffe gegenüber offenen Operationen und stützen so die Nachfrage. Moderne Bildgebungssysteme und Neuronavigationssysteme verbessern die Genauigkeit der Eingriffe. Etablierte klinische Ergebnisse und die hohe Akzeptanz bei Neurointerventionisten untermauern die Dominanz dieses Segments. Ein steigendes Patientenbewusstsein und die frühzeitige Diagnose fördern das Marktwachstum zusätzlich.

Für den Bereich der ischämischen Schlaganfälle wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung sind die weltweit steigende Prävalenz von Schlaganfällen und die zunehmende Nachfrage nach neurothrombektomischen Eingriffen. Krankenhäuser und Schlaganfallzentren investieren in Absaug- und Thrombektomiegeräte, um eine schnelle Reperfusion zu erreichen und die Behinderung nach einem Schlaganfall zu reduzieren. Technologische Innovationen bei Thrombektomie- und Aspirationsgeräten verbessern den Behandlungserfolg und erweitern den Kreis der geeigneten Patienten. Zunehmende staatliche Initiativen zur Aufklärung über Schlaganfälle und zur Früherkennung fördern die Anwendung dieser Verfahren. Günstige Erstattungspolitiken in entwickelten Märkten beschleunigen das Wachstum zusätzlich. Das steigende Bewusstsein von Neurologen und Patienten für endovaskuläre Interventionen trägt maßgeblich zur raschen Verbreitung dieser Verfahren bei.

- Nach Endverwendung

Basierend auf der Endnutzung ist der Markt in Krankenhäuser, ambulante Operationszentren und Kliniken unterteilt. Krankenhäuser dominierten den Markt für neurovaskuläre Embolisationsgeräte mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf ihre fortschrittliche Infrastruktur, die Verfügbarkeit von qualifizierten Neurointerventionisten und die Fähigkeit zur Durchführung komplexer Eingriffe zurückzuführen. Krankenhäuser investieren stark in modernste Geräte wie Flow-Diverter, Coils und Thrombektomiesysteme. Sie führen sowohl Notfall- als auch elektive Eingriffe durch, was die Gesamtauslastung der Geräte erhöht. Hohe Patientenzahlen und spezialisierte Schlaganfall- und Neurochirurgieeinheiten stärken diese Marktführerschaft zusätzlich. Krankenhäuser verwenden häufig verschiedene Gerätetypen, darunter Mikrokatheter und Mikroführungsdrähte, um eine flexible Durchführung der Eingriffe zu gewährleisten. Enge Kooperationen mit Herstellern für klinische Studien und Schulungen tragen ebenfalls zur Umsatzführerschaft bei.

Ambulante Operationszentren (AOZ) werden voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach minimalinvasiven Eingriffen im ambulanten Bereich. AOZ bieten niedrigere Behandlungskosten und schnellere Genesungszeiten und sind daher sowohl für Patienten als auch für Kostenträger attraktiv. Die Expansion von AOZ in Schwellenländern verbessert den Zugang zu neurointerventionellen Therapien. Die zunehmende Verfügbarkeit kompakter und tragbarer neurovaskulärer Geräte für den ambulanten Einsatz fördert dieses Wachstum. Arztgeführte AOZ setzen vermehrt auf moderne Coils und Thrombektomiegeräte, um die Effizienz der Eingriffe zu steigern. Eine günstige Krankenversicherung und ein wachsendes Bewusstsein für ambulante Behandlungsmöglichkeiten beschleunigen die Marktdurchdringung.

Regionale Analyse des Marktes für neurovaskuläre Embolisationsgeräte

- Nordamerika dominierte 2025 den Markt für neurovaskuläre Embolisationsgeräte mit einem Umsatzanteil von 42,9 %. Gründe hierfür waren eine leistungsstarke Gesundheitsinfrastruktur, die frühzeitige Einführung fortschrittlicher Medizintechnologien, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Branchenakteure, die innovative Embolisationsgeräte und Flussumleitungstechnologien einführten.

- Die Gesundheitsdienstleister in der Region priorisieren fortschrittliche Behandlungsmethoden für intrakranielle Aneurysmen, AVMs und ischämische Schlaganfälle und nutzen dabei Embolisationsspiralen, Flussumleitungssysteme und Thrombektomiesysteme, um die klinischen Ergebnisse zu verbessern und die Eingriffsrisiken zu reduzieren.

- Diese weite Verbreitung wird zusätzlich durch hohe Gesundheitsausgaben, frühe behördliche Zulassungen, technologisch versierte Arbeitskräfte und die starke Präsenz wichtiger Marktteilnehmer wie Medtronic, Stryker und Penumbra unterstützt, wodurch Nordamerika zum führenden Markt für neurovaskuläre Interventionen wird.

Markteinblicke für neurovaskuläre Embolisationsgeräte in den USA

Der US-amerikanische Markt für neurovaskuläre Embolisationsgeräte wird 2025 mit 40 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die zunehmende Anwendung minimalinvasiver neurointerventioneller Verfahren und die fortschrittliche Gesundheitsinfrastruktur. Krankenhäuser und spezialisierte neurointerventionelle Zentren priorisieren endovaskuläre Behandlungen von intrakraniellen Aneurysmen, arteriovenösen Malformationen (AVM) und ischämischen Schlaganfällen. Das wachsende Bewusstsein für zerebrovaskuläre Erkrankungen und die steigende Anzahl ausgebildeter Neurointerventionisten tragen zu höheren Eingriffszahlen bei. Darüber hinaus verbessern kontinuierliche technologische Innovationen bei Flussumleitungsgeräten, Embolisationsspiralen und Thrombektomiesystemen die klinischen Ergebnisse und die Effizienz der Eingriffe. Enge Kooperationen zwischen führenden Geräteherstellern und Gesundheitseinrichtungen stärken das Marktwachstum zusätzlich. Staatliche Initiativen zur Unterstützung der Schlaganfallversorgung und zur Kostenerstattung fördern die Akzeptanz dieser Verfahren weiter.

Einblick in den europäischen Markt für neurovaskuläre Embolisationsgeräte

Der europäische Markt für neurovaskuläre Embolisationsgeräte wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung zerebrovaskulärer Erkrankungen und die steigende Nachfrage nach minimalinvasiven Behandlungen. In Ländern wie Deutschland, Frankreich und Italien werden Embolisationsgeräte vermehrt in Krankenhäusern und spezialisierten Zentren eingesetzt. Der Fokus auf fortschrittliche Medizintechnik in Verbindung mit strengen klinischen und Sicherheitsvorschriften gewährleistet den Einsatz hochwertiger Geräte. Darüber hinaus fördern verstärkte Aufklärungskampagnen und Schulungsprogramme für neurointerventionelle Eingriffe die Akzeptanz. In Europa wächst die Zahl der Eingriffe sowohl bei elektiven als auch bei Notfallbehandlungen, da Krankenhäuser in umfassende neurovaskuläre Abteilungen investieren. Kostenerstattungsprogramme und staatliche Initiativen zur Förderung der Früherkennung von Schlaganfällen tragen ebenfalls zum Marktwachstum bei.

Einblick in den britischen Markt für neurovaskuläre Embolisationsgeräte

Der Markt für neurovaskuläre Embolisationsgeräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Inzidenz zerebrovaskulärer Erkrankungen und die zunehmende Nachfrage nach minimalinvasiven Eingriffen. Krankenhäuser und Schlaganfallzentren in Großbritannien setzen Embolisationsspiralen, Flussumleitungssysteme und Thrombektomiesysteme ein, um die klinischen Ergebnisse zu verbessern und die Eingriffsrisiken zu reduzieren. Die robuste Gesundheitsinfrastruktur des Landes und die hohe Akzeptanz fortschrittlicher Medizintechnologien fördern das Marktwachstum zusätzlich. Darüber hinaus trägt das gestiegene Bewusstsein der medizinischen Fachkräfte für die Vorteile endovaskulärer Verfahren gegenüber offenen Operationen zur Akzeptanz bei. Laufende klinische Studien und lokale Kooperationen mit Geräteherstellern treiben den Markt weiterhin an. Der Fokus auf Patientensicherheit und Verfahrenseffizienz fördert die Anwendung fortschrittlicher neurovaskulärer Geräte sowohl im öffentlichen als auch im privaten Gesundheitswesen.

Einblick in den deutschen Markt für neurovaskuläre Embolisationsgeräte

Der deutsche Markt für neurovaskuläre Embolisationsgeräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für zerebrovaskuläre Erkrankungen und die Präferenz für minimalinvasive Verfahren. Krankenhäuser investieren in modernste Embolisationsspiralen, Flussumleitungssysteme und Thrombektomiesysteme zur Behandlung von Aneurysmen, arteriovenösen Malformationen (AVM) und ischämischen Schlaganfällen. Die gut ausgebaute Gesundheitsinfrastruktur Deutschlands, gepaart mit intensiver Forschung und Entwicklung, fördert die breite Anwendung dieser Technologien. Die Integration fortschrittlicher Bildgebungs- und Navigationstechnologien unterstützt präzise Eingriffe zusätzlich. Zunehmende staatliche Initiativen zur Schlaganfallprävention und Früherkennung treiben die Nachfrage an. Deutschlands Fokus auf Innovation und patientenorientierte Gesundheitsversorgung gewährleistet eine breite Anwendung sowohl in stationären Krankenhäusern als auch in spezialisierten neurointerventionellen Zentren.

Einblick in den Markt für neurovaskuläre Embolisationsgeräte im asiatisch-pazifischen Raum

Der Markt für neurovaskuläre Embolisationsgeräte im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 mit einer jährlichen Wachstumsrate (CAGR) von 12 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Prävalenz von Schlaganfällen, Aneurysmen und arteriovenösen Malformationen (AVM) sowie zunehmende Investitionen in die Gesundheitsinfrastruktur. Länder wie China, Indien und Japan setzen verstärkt auf minimalinvasive neurointerventionelle Verfahren. Das wachsende Bewusstsein von Ärzten und Patienten, staatliche Initiativen zur Verbesserung der Schlaganfallversorgung und der Ausbau spezialisierter Krankenhäuser und Schlaganfallzentren sind Schlüsselfaktoren für die steigende Akzeptanz. Darüber hinaus tragen die zunehmende Verfügbarkeit fortschrittlicher Embolisationsgeräte und die Weiterbildung von Neurointerventionisten zum Marktwachstum bei. Steigende Gesundheitsausgaben und verbesserte Diagnosemöglichkeiten unterstützen die Expansion des Marktes in der Region zusätzlich.

Einblick in den japanischen Markt für neurovaskuläre Embolisationsgeräte

Der japanische Markt für neurovaskuläre Embolisationsgeräte gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und der hohen Akzeptanz minimalinvasiver Eingriffe zunehmend an Bedeutung. Krankenhäuser und Schlaganfallzentren führen vermehrt endovaskuläre Verfahren mit Flussumleitungsgeräten, Embolisationsspiralen und Thrombektomiesystemen durch. Technologisch fortschrittliche Krankenhäuser nutzen integrierte Bildgebungs- und Navigationssysteme, um den Eingriffserfolg und die Patientenergebnisse zu verbessern. Das wachsende Bewusstsein für das Management zerebrovaskulärer Erkrankungen unter medizinischem Fachpersonal fördert das Wachstum zusätzlich. Japans Fokus auf Innovation und patientenorientierte Lösungen treibt die Akzeptanz sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen voran. Darüber hinaus stärkt der steigende Bedarf an sicheren, effektiven und präzisen neurovaskulären Therapien in einer alternden Bevölkerung die Marktexpansion.

Einblick in den indischen Markt für neurovaskuläre Embolisationsgeräte

Der indische Markt für neurovaskuläre Embolisationsgeräte wird 2025 einen bedeutenden Anteil am asiatisch-pazifischen Raum ausmachen. Treiber dieser Entwicklung sind die steigende Inzidenz von Schlaganfällen und Aneurysmen, der Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein für minimalinvasive neurointerventionelle Verfahren. Krankenhäuser und spezialisierte neurointerventionelle Zentren investieren in Embolisationsspiralen, Flussumleitungsgeräte und Thrombektomiesysteme, um die Behandlungsergebnisse zu verbessern. Die Bestrebungen hin zu intelligenten Krankenhäusern, staatliche Initiativen zur Schlaganfallversorgung und der Ausbau von Ausbildungsprogrammen für Neurointerventionisten fördern die Akzeptanz dieser Technologien. Die Verfügbarkeit kostengünstiger Geräte und die wachsende Zahl städtischer Gesundheitseinrichtungen treiben das Marktwachstum zusätzlich an. Darüber hinaus beflügeln steigende Gesundheitsausgaben und ein zunehmendes Bewusstsein der Patienten für fortschrittliche Behandlungsmethoden die Verbreitung neurovaskulärer Embolisationsgeräte in stationären und privaten Krankenhäusern.

Marktanteil von Geräten zur neurovaskulären Embolisation

Die Branche der neurovaskulären Embolisationsgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Stryker (USA)

- Penumbra, Inc. (USA)

- Terumo Corporation (Japan)

- MicroVention, Inc. (USA)

- Balt USA LLC (Frankreich)

- Acandis GmbH & Co. KG (Deutschland)

- Phenox GmbH (Deutschland)

- B. Braun SE (Deutschland)

- Boston Scientific Corporation (USA)

- Cook (USA)

- Abbott (USA)

- Kaneka Corporation (Japan)

- Rapid Medical Ltd (Israel)

- InspireMD Inc. (USA)

- Vesalio LLC (USA)

- EmbolX Inc. (USA)

- Asahi Intecc Co., Ltd. (Japan)

- InNeuroCo Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für neurovaskuläre Embolisationsgeräte?

- Im Oktober 2025 kündigte Penumbra die Markteinführung der SwiftSet Neuroembolisationsspule an, einer Embolisationsspule der nächsten Generation, die für die adaptive Anlagerung an die Gefäßwand und die kontrollierte Entfaltung entwickelt wurde und die Okklusionsleistung in komplexen neurovaskulären Anatomien verbessert.

- Im September 2025 erhielt Penumbras SwiftPAC Neuroembolisationsspule die CE-Kennzeichnung in Europa, wodurch die kommerzielle Verfügbarkeit dieser fortschrittlichen Spule ermöglicht wurde, die für eine dichte, vielseitige Embolisation bei verschiedenen neurovaskulären Erkrankungen entwickelt wurde und eine weiche „flüssigmetallische“ Anpassungsfähigkeit sowie eine präzise Platzierung über die Gefäßanatomie hinweg bietet.

- Im Dezember 2024 schloss Fluid Biomed Inc. eine Serie-A-Finanzierungsrunde über 27 Millionen US-Dollar ab, um die klinischen Untersuchungen seiner auf bioresorbierbarem Polymer basierenden ReSolv™-Stent-Technologie voranzutreiben und die Finanzierung für die Ausweitung der Patientenstudien sowie für Fortschritte in Richtung einer breiteren klinischen Validierung und schließlich der Kommerzialisierung zu sichern.

- Im Juni 2023 initiierte Fluid Biomed Inc. die erste klinische Studie am Menschen (REDIRECT) mit seinem ReSolv™ Hybrid-Polymer-Metall-Flow-Diverter-Stent. Dies war die weltweit erste Implantation eines neuartigen, auf Polymer basierenden Flow-Diverter-Stents zur Revolutionierung der Behandlung von Hirnaneurysmen.

- Im April 2021 erhielt Medtronic die US-amerikanische FDA-Zulassung für das Pipeline™ Flex Embolisationsgerät mit Shield Technology™, einem oberflächenmodifizierten Flow-Diverter, der die Thrombogenität verringern und die Applikationsleistung verbessern soll und einen bedeutenden Fortschritt in der Flow-Diverter-Therapie für komplexe zerebrale Aneurysmen darstellt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.