Global Next Generation Anode Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.95 Billion

USD

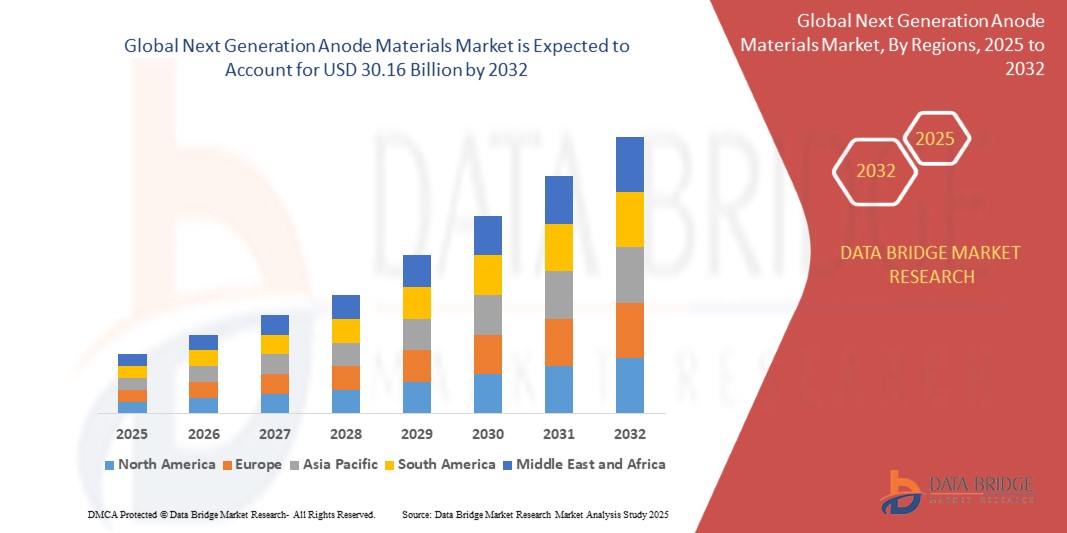

30.16 Billion

2024

2032

USD

10.95 Billion

USD

30.16 Billion

2024

2032

| 2025 –2032 | |

| USD 10.95 Billion | |

| USD 30.16 Billion | |

| % | |

|

Globale Marktsegmentierung für Anodenmaterialien der nächsten Generation nach Material (Silizium/Siliziumoxid-Mischungen, Silizium/Siliziumoxid-Mischungen, Lithiumtitanat-basierte Anodenmaterialien, Kohlenstoffnanoröhren-basierte Anodenmaterialien, Graphen-basierte Anodenmaterialien, Metalloxid-basierte Anodenmaterialien und Sonstige), Anwendung (Brennstoffzellen, Kondensatoren, Blei-Säure-Batterien, Lithium-Ionen-Batterien), Endverbraucher (Transportwesen, Elektrotechnik und Elektronik, Energiespeicherung, Luft- und Raumfahrt, Industrie, Automobilindustrie und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Anodenmaterialien der nächsten Generation

- Der globale Markt für Anodenmaterialien der nächsten Generation hatte im Jahr 2024 einen Wert von 10,95 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 30,16 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach leistungsstarken Lithium-Ionen-Batterien, die zunehmende Verbreitung von Elektrofahrzeugen und Fortschritte bei Energiespeichertechnologien angetrieben.

- Steigende Investitionen großer Batteriehersteller und Materialwissenschaftsunternehmen in Forschung und Entwicklung beschleunigen die Innovation und Skalierung fortschrittlicher Anodenlösungen.

Marktanalyse für Anodenmaterialien der nächsten Generation

- Der zunehmende Fokus auf die Verbesserung der Batterieeffizienz, -kapazität und -ladegeschwindigkeit treibt Innovationen bei Anodenmaterialien der nächsten Generation wie Silizium-basierten Materialien, Lithiummetall und Graphen voran.

- Der Wandel hin zu Elektromobilität und erneuerbarer Energiespeicherung steigert die Nachfrage nach Batteriekomponenten mit hoher Energiedichte.

- Der asiatisch-pazifische Raum dominierte den Markt für Anodenmaterialien der nächsten Generation mit dem größten Umsatzanteil von 41,8 % im Jahr 2024. Treiber dieses Wachstums waren das robuste Wachstum der Elektrofahrzeugproduktion, die weit verbreitete Industrialisierung und die kontinuierlichen Fortschritte bei Batterietechnologien in Ländern wie China, Japan und Südkorea.

- Nordamerika dürfte im globalen Markt für Anodenmaterialien der nächsten Generation das stärkste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Elektrofahrzeugen, die Entwicklung von Energiespeichern und die Bemühungen um eine Lokalisierung der Lieferketten für Batterien. Staatliche Förderprogramme und technologieorientierte Forschungs- und Entwicklungsaktivitäten schaffen ein günstiges Umfeld für die Kommerzialisierung fortschrittlicher Anodenmaterialien.

- Das Segment der Silizium/Siliziumdioxid-Mischungen dominierte den Markt mit dem größten Marktanteil von 36,4 % im Jahr 2024. Dies ist auf ihre deutlich höhere Lithiumspeicherkapazität und Kompatibilität mit bestehenden Herstellungsverfahren für Lithium-Ionen-Batterien zurückzuführen. Diese Materialien werden zunehmend zur Leistungssteigerung von Batterien für Elektrofahrzeuge eingesetzt und bieten eine verbesserte Energiedichte und Zyklenlebensdauer.

Berichtsumfang und Marktsegmentierung für Anodenmaterialien der nächsten Generation

|

Attribute |

Wichtige Markteinblicke in Anodenmaterialien der nächsten Generation |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Anodenmaterialien der nächsten Generation

„Zunehmende Verwendung von Anodenmaterialien auf Siliziumbasis“

- Siliziumbasierte Anoden gewinnen aufgrund ihrer Fähigkeit, eine deutlich höhere Energiedichte zu liefern – bis zu zehnmal so hoch wie die von herkömmlichen Graphitanoden – zunehmend an Bedeutung.

- Batteriehersteller investieren zunehmend in Silizium-Verbundwerkstoffe und nanostrukturierte Designs, um Probleme wie die Volumenausdehnung während der Ladezyklen zu überwinden.

- Die Nachfrage nach Elektrofahrzeugen mit großer Reichweite und schnellladefähigen tragbaren Geräten beschleunigt den Übergang zu siliziumbasierten Materialien im Batteriebau.

- Die laufende Forschung konzentriert sich auf die Verbesserung der strukturellen Stabilität und der Lebensdauerleistung von Siliziumanoden, die nach wie vor wesentliche Hindernisse für die Kommerzialisierung darstellen.

- Sila Nanotechnologies ist beispielsweise eine Partnerschaft mit Mercedes-Benz eingegangen, um seine Siliziumanodentechnologie der nächsten Generation in zukünftige Batterieplattformen für Elektrofahrzeuge zu integrieren.

Marktdynamik der nächsten Generation von Anodenmaterialien

Treiber

„Steigende Nachfrage nach Batterien mit hoher Energiedichte in Elektrofahrzeugen“

- Der wachsende Bedarf an größerer Reichweite für Elektrofahrzeuge und kürzeren Ladezeiten veranlasst die Automobilhersteller, Batterien mit höherer Energiespeicherkapazität einzusetzen.

- Herkömmliche Graphitanoden haben ihre Leistungsgrenzen nahezu erreicht, was den Übergang zu fortschrittlichen Materialien wie Silizium, Graphen und Lithiummetall erforderlich macht.

- Diese neuen Materialien bieten eine verbesserte elektrochemische Leistung, ermöglichen schnellere Lade- und Entladeraten und eine längere Batterielebensdauer ohne Kompromisse bei der Sicherheit.

- Staatliche Initiativen wie Subventionen für Elektrofahrzeuge und Emissionsreduktionsziele treiben Investitionen in Batteriekomponenten der nächsten Generation voran.

- Der Grüne Deal der Europäischen Union beinhaltet beispielsweise Fördermittel für innovative Batterietechnologien, um ihr Ziel der Klimaneutralität bis 2050 zu unterstützen.

Zurückhaltung/Herausforderung

„Hohe Produktionskosten und Skalierungsprobleme“

- Moderne Anodenmaterialien erfordern oft aufwendige Syntheseverfahren und präzise Herstellungsbedingungen, was zu höheren Produktionskosten führt.

- Siliziumbasierte Anoden sind zwar vielversprechend, stehen aber vor Herausforderungen wie der Ausdehnung während des Lade-Entlade-Zyklus, was kostspielige Designanpassungen und Materialwechsel erforderlich macht.

- Die Skalierung von laborbasierten Innovationen hin zur Massenproduktion ist technisch komplex und finanziell intensiv, was eine schnelle Kommerzialisierung einschränkt.

- Diese Faktoren schränken die Einführung von Anoden der nächsten Generation in kostensensiblen Sektoren wie Smartphones und Elektrofahrzeugen für den Massenmarkt ein.

- Viele junge Unternehmen, die Graphen- und Silizium-basierte Anoden entwickeln, haben beispielsweise Schwierigkeiten, die nötigen Finanzmittel und die Infrastruktur für die industrielle Produktion zu sichern, was den Markteintritt verzögert.

-

Marktübersicht für Anodenmaterialien der nächsten Generation

Der Markt ist nach Material, Anwendung und Endnutzer segmentiert.

• Nach Material

Basierend auf dem Material ist der Markt für Anodenmaterialien der nächsten Generation in Silizium/Siliziumdioxid-Mischungen, Lithiumtitanat-basierte Anodenmaterialien, Kohlenstoffnanoröhren-basierte Anodenmaterialien, Graphen-basierte Anodenmaterialien, Metalloxid-basierte Anodenmaterialien und weitere unterteilt. Das Segment der Silizium/Siliziumdioxid-Mischungen dominierte den Markt mit dem größten Umsatzanteil von 36,4 % im Jahr 2024. Dies ist auf ihre deutlich höhere Lithiumspeicherkapazität und Kompatibilität mit bestehenden Herstellungsverfahren für Lithium-Ionen-Batterien zurückzuführen. Diese Materialien werden zunehmend zur Leistungssteigerung von Batterien für Elektrofahrzeuge eingesetzt und bieten eine verbesserte Energiedichte und Zyklenlebensdauer.

Der Markt für Graphen-basierte Anodenmaterialien dürfte aufgrund ihrer überlegenen Leitfähigkeit, mechanischen Festigkeit und schnellen Lade- und Entladefähigkeit von 2025 bis 2032 das schnellste Wachstum verzeichnen. Steigende Investitionen in Forschung und Entwicklung sowie die Kommerzialisierung von Graphen-basierten Technologien in Batterieanwendungen fördern die Expansion dieses Segments hin zu leistungsstarken Energiespeicherlösungen.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der Markt in Brennstoffzellen, Kondensatoren, Blei-Säure-Batterien und Lithium-Ionen-Batterien unterteilt. Das Segment der Lithium-Ionen-Batterien erzielte 2024 den größten Umsatzanteil, bedingt durch die steigende Nachfrage nach leistungsstarken und energieeffizienten Batterien für Elektrofahrzeuge, tragbare Elektronik und Netzspeichersysteme. Die Leistungssteigerungen durch Anodenmaterialien der nächsten Generation sind entscheidend für die Erfüllung der sich wandelnden Anforderungen bei der Weiterentwicklung von Lithium-Ionen-Batterien.

Dem Brennstoffzellensegment wird von 2025 bis 2032 das schnellste Wachstum prognostiziert, begünstigt durch steigende Investitionen von Regierung und Industrie in saubere Energiealternativen. Der Einsatz fortschrittlicher Anodenmaterialien verbessert die Effizienz von Brennstoffzellen und macht sie damit für kommerzielle und industrielle Anwendungen im Transportwesen und in stationären Stromversorgungssystemen rentabel.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in die Segmente Transport, Elektrotechnik und Elektronik, Energiespeicherung, Luft- und Raumfahrt/Verteidigung, Industrie, Automobilindustrie und Sonstige unterteilt. Das Automobilsegment erzielte 2024 den größten Marktanteil, angetrieben durch die stark steigende Produktion von Elektrofahrzeugen und die Nachfrage nach Batterien mit längerer Lebensdauer, höherer Energiedichte und kürzeren Ladezeiten. Automobilhersteller investieren massiv in fortschrittliche Anodentechnologien, um den sich wandelnden Erwartungen der Verbraucher und der Regulierungsbehörden gerecht zu werden.

Der Luft- und Raumfahrtsektor sowie die Verteidigungsindustrie werden voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der Bedarf an leichten, leistungsstarken Energiespeichersystemen für Satelliten, unbemannte Luftfahrzeuge und missionskritische Anwendungen. Die Fähigkeit von Anodenmaterialien der nächsten Generation, eine höhere Zuverlässigkeit und Energieeffizienz zu bieten, macht sie ideal für Batterietechnologien im Verteidigungsbereich.

Regionale Marktanalyse für Anodenmaterialien der nächsten Generation

- Der asiatisch-pazifische Raum dominierte den Markt für Anodenmaterialien der nächsten Generation mit dem größten Umsatzanteil von 41,8 % im Jahr 2024. Treiber dieses Wachstums waren das robuste Wachstum der Elektrofahrzeugproduktion, die weit verbreitete Industrialisierung und die kontinuierlichen Fortschritte bei Batterietechnologien in Ländern wie China, Japan und Südkorea.

- Die Region profitiert von starker staatlicher Unterstützung für die Energiewende, steigenden Investitionen in die Batterieherstellung und einer wachsenden Zahl strategischer Kooperationen zwischen Materiallieferanten und Automobilherstellern.

- Darüber hinaus tragen die gut etablierte Lieferkette der Region, die niedrigen Herstellungskosten und die Präsenz führender Batteriehersteller maßgeblich zur Marktexpansion bei.

Einblick in den chinesischen Markt für Anodenmaterialien der nächsten Generation

Der chinesische Markt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf Chinas führende Rolle in der globalen Lithium-Ionen-Batterieproduktion zurückzuführen ist. China ist ein wichtiger Knotenpunkt für die Entwicklung und den Ausbau fortschrittlicher Anodenmaterialien wie Siliziummischungen und Graphen-basierte Komponenten. Staatliche Initiativen zur Förderung der Elektromobilität und von Energiespeichersystemen kurbeln die Nachfrage zusätzlich an. Die Präsenz inländischer Rohstofflieferanten und führender Batteriehersteller stärkt die Lieferkette und macht China zu einem Schlüsselfaktor für das globale Marktwachstum.

Einblick in den japanischen Markt für Anodenmaterialien der nächsten Generation

Der japanische Markt dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, gestützt durch sein starkes Forschungs- und Entwicklungsökosystem und den Fokus auf hocheffiziente Batterietechnologien. Japan ist weiterhin führend in der Innovation von Festkörperbatterien und der Entwicklung von Silizium-basierten Anoden. Die Nachfrage nach kompakten, schnellladefähigen Batterien für Elektromobilität und Unterhaltungselektronik prägt das Wachstum. Partnerschaften zwischen japanischen Materialunternehmen und globalen Elektrofahrzeugherstellern werden die Kommerzialisierung fortschrittlicher Anodentechnologien voraussichtlich weiter beschleunigen.

Einblick in den nordamerikanischen Markt für Anodenmaterialien der nächsten Generation

Nordamerika wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch steigende Investitionen in die heimische Batterieproduktion, den Ausbau der Elektromobilität und die Energiespeicherinfrastruktur. Die Region legt großen Wert darauf, die Abhängigkeit von Lieferketten zu verringern und Innovationen durch staatlich geförderte Forschungs- und Entwicklungsprogramme voranzutreiben. Technologische Fortschritte und Förderinitiativen in den USA und Kanada ermutigen Unternehmen, die Entwicklung von Anodenmaterialien der nächsten Generation für nachhaltige Batterielösungen zu intensivieren.

Einblick in den US-Markt für Anodenmaterialien der nächsten Generation

Der US-Markt dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, gestützt durch bedeutende Fortschritte in der Forschung an Silizium- und Lithium-Metall-Anoden. Investitionen des US-Energieministeriums in Batterieinnovationen sowie Partnerschaften mit führenden Universitäten und privaten Unternehmen fördern die Kommerzialisierung. Die Präsenz von Elektrofahrzeugherstellern wie Tesla und strategische Maßnahmen zur Lokalisierung der Batteriematerialproduktion schaffen eine starke Dynamik für die Einführung von Anodentechnologien der nächsten Generation.

Einblick in den europäischen Markt für Anodenmaterialien der nächsten Generation

Europa dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die Ziele der Region im Bereich sauberer Energie und den Bau von Batteriegigafabriken. Länder wie Deutschland, Schweden und Frankreich investieren massiv in Batterieinnovationen, um die Energiewende hin zur Elektromobilität und den Bedarf an erneuerbaren Energiespeichern zu decken. Die Nachfrage nach umweltfreundlichen und leistungsstarken Batteriematerialien fördert die Entwicklung nachhaltiger Anodenalternativen auf dem gesamten Kontinent.

Einblick in den deutschen Markt für Anodenmaterialien der nächsten Generation

Deutschland dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, gestützt durch seine hochentwickelte Automobilindustrie und die Innovationskraft im Batteriebereich. Das Land investiert in Forschungsprogramme, die sich auf Silizium- und Graphen-basierte Materialien für Batterien der nächsten Generation konzentrieren. Die Zusammenarbeit zwischen Automobilherstellern und Materiallieferanten fördert die Industrialisierung neuer Anodentechnologien, deren zunehmende Anwendung sowohl bei Elektrofahrzeugen als auch bei stationären Energiesystemen erwartet wird.

Einblick in den britischen Markt für Anodenmaterialien der nächsten Generation

Der britische Markt für Anodenmaterialien der nächsten Generation wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in Batterietechnologie und das starke nationale Engagement für emissionsfreie Mobilität. Staatlich geförderte Initiativen wie die Faraday Battery Challenge und der Ausbau lokaler Batterieproduktionsstätten steigern die Nachfrage nach fortschrittlichen Anodenmaterialien. Der Fokus Großbritanniens auf die Entwicklung von Elektrofahrzeugen und netzgebundenen Energiespeichern fördert die Forschung an Silizium- und Graphen-basierten Anoden. Darüber hinaus beschleunigen Kooperationen zwischen Universitäten, Startups und Automobilherstellern Innovation und Kommerzialisierung und stärken so die Position des Landes im europäischen Ökosystem für Batteriematerialien.

Marktanteil der nächsten Generation von Anodenmaterialien

Die Branche der Anodenmaterialien der nächsten Generation wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- AMPRIUS TECHNOLOGIES (USA)

- Albemarle Corporation (USA)

- Altairnano (USA)

- Sunrun (USA)

- Resonac Holdings Corporation (Japan).

- Leydenjar Technologies BV (Niederlande)

- NanoGraf Corporation (USA)

- Nexeon Ltd. (UK)

- Shanghai Shanshan Technology Co., Ltd. (China)

- OneD Battery Sciences (USA)

- pH Matter LLC (USA)

- Sila Nanotechnologies Inc. (USA)

- Talga-Gruppe (Australien)

- JSR Corporation (Japan)

- Enovix Corporation (USA)

- Paraclete Energy, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Anodenmaterialien der nächsten Generation

- Im Juni 2021 kündigte die Talga Group Ltd. eine strategische Erweiterung ihrer Graphitprojekte in Schweden an, um ihre Ressourcenbasis auszubauen. Diese Entwicklung zielt darauf ab, die steigende Nachfrage der Elektrofahrzeug- und Batterieindustrie in ganz Europa zu decken. Durch die Stärkung ihrer Produktionskapazität verbessert Talga ihre Fähigkeit, nachhaltige Energielösungen zu unterstützen, festigt ihre Marktpräsenz in der Region und trägt zum Wachstum von Anodenmaterialien der nächsten Generation bei.

- Im März 2021 eröffnete die JSR Corporation im Rahmen ihrer innovationsorientierten Entwicklungsstrategie das JSR Bioscience and Informatics R&D Center (JSR BiRD) in Kawasaki. Ziel dieser Initiative ist es, Fortschritte in den Lebenswissenschaften zu beschleunigen und gleichzeitig die Forschung an Anodenmaterialien der nächsten Generation zu fördern. Die Maßnahme soll branchenübergreifende Innovationen vorantreiben, die Forschungs- und Entwicklungskompetenzen von JSR stärken und langfristiges Wachstum im Bereich fortschrittlicher Batterie- und Gesundheitstechnologien unterstützen.

- Im Oktober 2021 gründete die Showa Denko Materials Co., Ltd. die hundertprozentige Tochtergesellschaft Energy Storage Devices Spin-Off Preparation Co., Ltd., die sich auf Innovationen im Bereich Energiespeicherung konzentriert. Dieser Strukturschritt zielt darauf ab, die Entwicklung und Vermarktung fortschrittlicher Speicherlösungen zu beschleunigen. Durch die Bündelung ihrer Materialexpertise stärkt das Unternehmen seine globale Wettbewerbsfähigkeit und positioniert sich als wichtiger Akteur im schnell wachsenden Markt für Anodenmaterialien der nächsten Generation.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.