Global Next Generation Solar Cell Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.03 Billion

USD

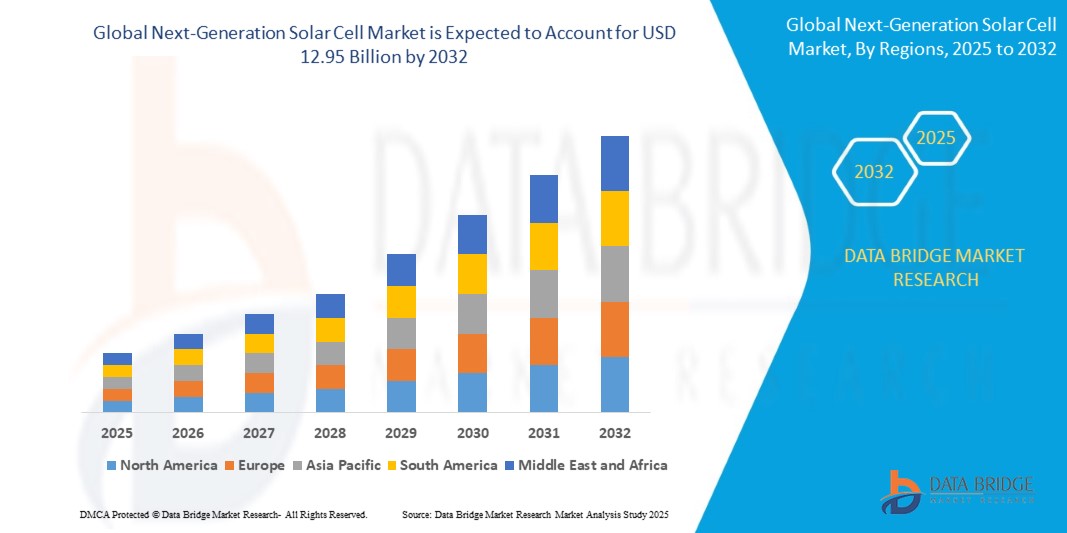

12.95 Billion

2024

2032

USD

3.03 Billion

USD

12.95 Billion

2024

2032

| 2025 –2032 | |

| USD 3.03 Billion | |

| USD 12.95 Billion | |

| % | |

|

Globale Marktsegmentierung für Solarzellen der nächsten Generation nach Materialtyp (Transceiver, Cadmiumtellurid (Cdte), Kupfer-Indisches Galliumdiselenid (CIGS), Amorphes Silikon (A-Si), Galliumarsenid (Gaas) und andere), Installation (netzgekoppelt und netzunabhängig), Endverbraucher (Wohn-, Gewerbe- und Industriegebiete, Versorgungsunternehmen und andere) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Solarzellen der nächsten Generation und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Solarzellen der nächsten Generation wird im Jahr 2024 auf 3,03 Milliarden US-Dollar geschätzt und soll bis 2032 12,95 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,90 % im Prognosezeitraum.

- Solarzellen der nächsten Generation sind fortschrittliche Technologien, die die Effizienz, Wirtschaftlichkeit und Anpassungsfähigkeit klassischer Solarzellen auf Siliziumbasis verbessern. Diese Technologien bieten neuartige Techniken zur Erfassung und Umwandlung von Sonnenlicht in Strom und überwinden häufig die Einschränkungen herkömmlicher Solarzellen.

- Durch verbesserte Fertigungstechniken und den Einsatz neuartiger Materialien können die Herstellungskosten von Solarzellen der nächsten Generation potenziell gesenkt werden. Dies senkt die Kosten für Solarenergie und macht sie wettbewerbsfähiger gegenüber anderen Energiequellen.

- Rasante Fortschritte in Materialwissenschaft, Nanotechnologie und Fertigungsverfahren treiben die Entwicklung von Solarzellentechnologien der nächsten Generation voran. Innovationen in den Bereichen Effizienz, Stabilität und Skalierbarkeit sind entscheidend für den Wettbewerbsvorteil auf dem Markt.

Was sind die wichtigsten Erkenntnisse des Solarzellenmarktes der nächsten Generation?

- Fortschritte in der Materialwissenschaft, der Nanotechnologie und den Herstellungsprozessen haben die Entwicklung neuartiger Solarzellentechnologien mit erhöhter Effizienz und Stabilität ermöglicht.

- Allerdings hatten die produzierenden Unternehmen Schwierigkeiten, den Betrieb aufrechtzuerhalten und gleichzeitig die Sicherheitsvorschriften einzuhalten. Personalabbau, geringere Produktion und veränderte Arbeitsregelungen könnten die Produktion von Solarzellen der nächsten Generation behindert haben.

- Der asiatisch-pazifische Raum dominierte den Markt für Solarzellen der nächsten Generation mit dem größten Umsatzanteil von 41,3 % im Jahr 2024, angetrieben durch die schnelle Urbanisierung, groß angelegte Projekte im Bereich erneuerbare Energien und starke staatliche Initiativen zur Förderung der Solarenergienutzung.

- Der nordamerikanische Markt für Solarzellen der nächsten Generation wird voraussichtlich von 2025 bis 2032 mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,4 % wachsen. Dies wird durch zunehmende staatliche Anreize, steigende Unternehmensinvestitionen in saubere Energie und die zunehmende Nutzung von Solartechnologien im privaten Sektor vorangetrieben.

- Das Perowskit-Segment dominierte den Markt für Solarzellen der nächsten Generation mit dem größten Marktanteil von 39,6 % im Jahr 2024, was auf seine überlegene Energieumwandlungseffizienz, die niedrigen Produktionskosten und die Flexibilität für verschiedene Anwendungen, einschließlich gebäudeintegrierter Photovoltaik (BIPV) und tragbarer Geräte, zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Solarzellen der nächsten Generation

|

Eigenschaften |

Wichtige Markteinblicke zu Solarzellen der nächsten Generation |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Solarzellenmarkt der nächsten Generation?

Technologische Fortschritte für mehr Effizienz und Vielseitigkeit

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Solarzellen der nächsten Generation ist die Konzentration auf hocheffiziente Materialien wie Perowskit- und Tandem-Solarzellen, die im Vergleich zu herkömmlichen siliziumbasierten Zellen eine höhere Energieumwandlungsrate ermöglichen.

- Oxford PV beispielsweise hat seine Perowskit-Silizium-Tandemtechnologie skaliert und dabei Rekordeffizienzen erreicht, die Solarenergie günstiger und zugänglicher machen sollen. Hanwha Q CELLS investiert in die Quantenpunkttechnologie, um die Leistung bei schwachem Licht zu verbessern und so die Anwendungsmöglichkeiten der Solarenergie zu erweitern.

- Diese Fortschritte ermöglichen die Integration von Solarzellen in vielfältige Anwendungen, darunter gebäudeintegrierte Photovoltaik (BIPV), flexible Elektronik und tragbare Geräte. Durch die Kombination höherer Effizienz mit anpassbaren Formfaktoren verändern Solarzellen der nächsten Generation die Art und Weise, wie Solarenergie branchenübergreifend gewonnen und genutzt wird.

- Unternehmen wie First Solar und Trina Solar sind Vorreiter in der Forschung zu umweltfreundlichen Materialien, die die Produktionskosten senken und gleichzeitig die Leistung verbessern.

- Dieser Trend zu Effizienz, Anpassungsfähigkeit und Nachhaltigkeit definiert die Rolle der Solartechnologie grundlegend neu, schafft Möglichkeiten jenseits traditioneller Großprojekte und treibt den Markt in Richtung Massenakzeptanz im privaten, gewerblichen und industriellen Sektor.

Was sind die Haupttreiber des Solarzellenmarktes der nächsten Generation?

- Die steigende weltweite Nachfrage nach erneuerbarer Energie, gepaart mit staatlichen Anreizen und Zielen zur CO2-Reduktion, ist ein wichtiger Treiber für die Einführung von Solarzellen der nächsten Generation.

- So kündigte Trina Solar im März 2024 die Kommerzialisierung seiner hocheffizienten Vertex S+-Serie für die dezentrale Stromerzeugung an und reagierte damit auf die wachsende Nachfrage nach nachhaltiger Energie in Wohn- und Gewerbegebieten.

- Der steigende Bedarf an leichten und flexiblen Solarmodulen für Anwendungen wie Elektrofahrzeuge, Wearables und die Luft- und Raumfahrt treibt das Marktwachstum ebenfalls voran. Unternehmen wie Heliatek entwickeln organische Solarfolien für vielseitige Einsatzmöglichkeiten.

- Darüber hinaus treibt der Trend zur Urbanisierung und intelligenten Infrastruktur die Nachfrage nach BIPV an, bei dem Solarzellen gleichzeitig als funktionale Baumaterialien dienen und so die Ästhetik und den Energieertrag verbessern.

- Fortschritte bei der Skalierbarkeit und Kostensenkung in der Fertigung, insbesondere bei Perowskit- und Dünnschichttechnologien, dürften die weltweite Einführung von Solarzellen der nächsten Generation beschleunigen.

Welcher Faktor stellt das Wachstum des Solarzellenmarktes der nächsten Generation in Frage?

- Stabilitäts- und Haltbarkeitsprobleme neuer Technologien, insbesondere Perowskit- und organischer Solarzellen, bleiben eine zentrale Herausforderung und verhindern eine breite Akzeptanz

- So haben beispielsweise aufsehenerregende Forschungsergebnisse im Jahr 2024 Bedenken hinsichtlich der langfristigen Leistung von Perowskitzellen unter extremen Wetterbedingungen geweckt, was einige Investoren bei großflächigen Einsätzen vorsichtig macht.

- Darüber hinaus stellen die hohen Anschaffungskosten fortschrittlicher Fertigungsprozesse und die Barrieren beim Schutz geistigen Eigentums Hürden für neue Marktteilnehmer dar und schränken den Wettbewerb und die Skalierbarkeit ein.

- Umweltbedenken hinsichtlich der Verwendung giftiger Materialien wie Blei in Perowskiten haben in mehreren Regionen auch zu regulatorischen Kontrollen geführt.

- Die Bewältigung dieser Herausforderungen durch Materialinnovation, Lebenszyklustests und verbesserte Recyclingmethoden wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein. Unternehmen wie First Solar und Panasonic Corporation investieren aktiv in sicherere und robustere Lösungen.

Wie ist der Markt für Solarzellen der nächsten Generation segmentiert?

Der Markt ist nach Materialtyp, Installation und Endbenutzer segmentiert.

• Nach Materialtyp

Der Markt für Solarzellen der nächsten Generation ist nach Materialtyp in Perowskit, Cadmiumtellurid (CdTe), Kupfer-Indium-Gallium-Diselenid (CIGS), amorphes Silizium (a-Si), Galliumarsenid (GaAs) und andere unterteilt. Das Perowskit-Segment dominierte den Markt für Solarzellen der nächsten Generation mit dem größten Marktanteil von 39,6 % im Jahr 2024. Dies ist auf die höhere Energieumwandlungseffizienz, die niedrigen Produktionskosten und die Flexibilität für verschiedene Anwendungen, darunter gebäudeintegrierte Photovoltaik (BIPV) und tragbare Geräte, zurückzuführen. Für die Cadmiumtellurid-Technologie (CdTe) wird aufgrund ihrer Kosteneffizienz für große Versorgungsprojekte und der Fortschritte bei der Dünnschichtabscheidung ein deutliches Wachstum erwartet.

Mittlerweile gewinnt CIGS aufgrund seiner leichten und flexiblen Eigenschaften in Nischenanwendungen wie der Luft- und Raumfahrt und der Automobilindustrie an Bedeutung, obwohl es im Vergleich zu Perowskit und CdTe derzeit einen geringeren Anteil hat.

• Durch Installation

Der Markt für Solarzellen der nächsten Generation wird nach Installationszahlen in On-Grid und Off-Grid unterteilt. Das On-Grid-Segment wird im Jahr 2024 mit 68,4 % den größten Marktanteil erringen. Dies wird durch den umfassenden Einsatz in städtischen Infrastrukturen, staatlich geförderte Initiativen für erneuerbare Energien und die zunehmende Einführung intelligenter Netze unterstützt.

Für das Off-Grid-Segment wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet, angetrieben durch Programme zur Elektrifizierung ländlicher Gebiete, eine steigende Nachfrage nach tragbaren Solarsystemen und Anwendungen in abgelegenen Industriebetrieben wie Bergbau und Ölförderung.

• Von Endbenutzern

Der Markt für Solarzellen der nächsten Generation ist nach Endverbrauchern in die Bereiche Wohnen, Gewerbe & Industrie, Energieversorger und Sonstige unterteilt. Der Energieversorger-Bereich wird im Jahr 2024 mit 47,2 % den größten Marktanteil halten, angetrieben durch großflächige Solarparks und steigende staatliche Investitionen in erneuerbare Energien zur Erreichung der Klimaneutralitätsziele. Der Gewerbe- & Industriebereich wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, unterstützt durch Nachhaltigkeitsinitiativen von Unternehmen und die Integration von Solarzellen in Fertigungs- und Logistikabläufe.

Auch das Segment „Privathaushalte“ verzeichnet ein stetiges Wachstum, da Eigenheimbesitzer zunehmend auf Solaranlagen auf ihren Dächern setzen. Dies wird durch sinkende Kosten und die Verfügbarkeit von Subventionen in Schwellenländern begünstigt.

Welche Region hält den größten Anteil am Markt für Solarzellen der nächsten Generation?

- Der asiatisch-pazifische Raum dominierte den Markt für Solarzellen der nächsten Generation mit dem größten Umsatzanteil von 41,3 % im Jahr 2024, angetrieben durch die schnelle Urbanisierung, groß angelegte Projekte im Bereich erneuerbare Energien und starke staatliche Initiativen zur Förderung der Solarenergienutzung.

- Verbraucher und Industrie in der Region bevorzugen zunehmend hocheffiziente und kostengünstige Solartechnologien, unterstützt durch robuste Fertigungskapazitäten in Ländern wie China, Japan und Indien.

- Diese Dominanz wird durch die Präsenz wichtiger Hersteller, erhebliche Investitionen in Forschung und Entwicklung sowie einen zunehmenden Fokus auf Nachhaltigkeit und Energieunabhängigkeit weiter verstärkt, wodurch sich der asiatisch-pazifische Raum als zentrale Drehscheibe für Solarzellen der nächsten Generation positioniert.

Einblicke in den chinesischen Solarzellenmarkt der nächsten Generation

Der chinesische Markt für Solarzellen der nächsten Generation wird 2024 den größten Anteil im asiatisch-pazifischen Raum einnehmen, angetrieben durch den Ausbau von Solarparks, Smart Cities und Initiativen zur industriellen Elektrifizierung. Chinas starke inländische Produktionskapazität, schnelle Fortschritte in der Perowskit- und Dünnschichttechnologie sowie ehrgeizige Ziele zur CO2-Neutralität beschleunigen die Einführung. Günstige Regierungspolitiken, darunter Subventionen für die Solarinfrastruktur, dürften Chinas führende Position auf dem Weltmarkt sichern.

Einblicke in den japanischen Solarzellenmarkt der nächsten Generation

Der japanische Markt für Solarzellen der nächsten Generation verzeichnet dank technologischer Innovationen und der Nachfrage nach hocheffizienten Solarmodulen ein stetiges Wachstum. Die Integration von Solarzellen in Baumaterialien sowie das steigende Interesse an schwimmenden Solaranlagen treiben die Akzeptanz voran. Japans Fokus auf katastrophenresistente und dezentrale Energiesysteme verstärkt zudem die Nachfrage nach fortschrittlichen Solarlösungen im privaten und gewerblichen Bereich.

Einblicke in den indischen Solarzellenmarkt der nächsten Generation

Der indische Markt für Solarzellen der nächsten Generation gewinnt an Dynamik, da staatliche Programme für erneuerbare Energien und sinkende Kosten für Solaranlagen die Akzeptanz fördern. Hohe Investitionen in Solarparks sowie die zunehmende Nutzung netzunabhängiger und hybrider Systeme in ländlichen Gebieten sind wichtige Wachstumstreiber. Indiens wachsende Produktionsbasis und die Zusammenarbeit mit globalen Akteuren dürften seine Position im asiatisch-pazifischen Markt weiter stärken.

Welche Region ist die am schnellsten wachsende Region auf dem Markt für Solarzellen der nächsten Generation?

Der nordamerikanische Markt für Solarzellen der nächsten Generation wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 13,4 % wachsen. Dies wird durch steigende staatliche Anreize, steigende Unternehmensinvestitionen in saubere Energie und die zunehmende Nutzung von Solartechnologien im privaten Sektor vorangetrieben. Die kürzlich erfolgte Ausweitung des Solar Investment Tax Credit (ITC) hat entscheidende Impulse gesetzt und Investitionen in Solartechnologie im privaten und gewerblichen Bereich gefördert. Da immer mehr Energieversorger Solarenergie in ihr Energieportfolio integrieren, ist der Markt zudem auf nachhaltiges Wachstum eingestellt und spiegelt einen breiteren Wandel hin zu mehr Nachhaltigkeit in der gesamten Region wider.

Einblicke in den US-Markt für Solarzellen der nächsten Generation

Der US-Markt dominierte 2024 den Umsatzanteil Nordamerikas, unterstützt durch den Ausbau von Solarparks im Großmaßstab und die Integration fortschrittlicher Technologien wie Tandem- und Mehrfachzellen. Die Nachhaltigkeitsziele der Unternehmen, kombiniert mit den Anreizen des Inflationsreduzierungsgesetzes, fördern die breite Akzeptanz in privaten, gewerblichen und industriellen Anwendungen.

Einblicke in den kanadischen Markt für Solarzellen der nächsten Generation

Der kanadische Markt verzeichnet aufgrund staatlich geförderter Vorgaben für erneuerbare Energien und der Förderung klimaneutraler Infrastrukturprojekte ein starkes Wachstum. Das steigende Interesse an gebäudeintegrierter Photovoltaik (BIPV) und Solarlösungen für kalte Klimazonen dürfte die Marktnachfrage in den kommenden Jahren weiter ankurbeln.

Welches sind die Top-Unternehmen auf dem Markt für Solarzellen der nächsten Generation?

Die Solarzellenindustrie der nächsten Generation wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Hanwha Q CELLS (Südkorea)

- Oxford PV (Großbritannien)

- Kaneka Solar Energy (Japan)

- Flisom (Schweiz)

- Mitsubishi Chemical Group (Japan)

- Hanergy Thin Film Power Group (China)

- Heliatek (Deutschland)

- 3D-Micromac (Deutschland)

- Suntech Power Holdings (China)

- Sharp Corporation (Japan)

- Trina Solar (China)

- Panasonic Corporation (Japan)

- Sol Voltaics (Schweden)

- Geo Green Power (England)

- Jinko Solar (China)

- Canadian Solar (Kanada)

- Yingli Solar (China)

- REC Group (Norwegen)

- First Solar (USA)

- Ascent Solar Technologies (USA)

- Solactron (USA)

- MiaSole (USA)

- Polysolar-Technologie (USA)

- NanoPV-Technologien (USA)

- SunPower Corporation (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Solarzellen der nächsten Generation?

- Im August 2024 stellte Tongwei seine Module der TNC-G12/G12R-Serie vor und markierte damit einen bedeutenden Fortschritt in der Solarbranche. Diese Module bieten dank der firmeneigenen Solarzellentechnologie eine überragende Leistung, Effizienz und Qualität und setzen damit einen neuen Standard für leistungsstarke Solarlösungen. Mit dieser Markteinführung positioniert sich Tongwei als Vorreiter bei Solarinnovationen der nächsten Generation.

- Im Juli 2024 sicherte sich First Solar, Inc. die geistigen Eigentumsrechte an der fortschrittlichen Dünnschicht-Solartechnologie von TetraSun, Inc. Diese Übernahme ermöglicht es dem Unternehmen, rechtliche Schritte gegen mehrere Hersteller kristalliner Silizium-Solaranlagen wegen angeblicher Patentverletzungen einzuleiten und so seine Position im Bereich des Solartechnologieschutzes zu stärken. Dieser Schritt stärkt First Solars Wettbewerbsvorteil und Technologieführerschaft auf dem Weltmarkt.

- Im Februar 2024 schloss ECOKRAFT die Übernahme von Fenix Solar ab, einem Spezialisten für die Überwachung und Optimierung von Solarmodulen. Durch die Integration der proaktiven Fehlerbehebungs- und Echtzeit-Datenanalysefunktionen von Fenix Solar will ECOKRAFT die Leistung, Zuverlässigkeit und Effizienz seiner Solaranlagen verbessern. Diese Übernahme ermöglicht es ECOKRAFT, sein Portfolio um intelligentere und effizientere Solarlösungen zu erweitern.

- Im Dezember 2023 schloss Qcells den Erwerb sämtlicher Rechte an geistigem Eigentum für die LECO-Technologie ab. Diese Technologie ist dafür bekannt, die Effizienz von PERC- und TOPCon-Solarzellen deutlich zu steigern und dürfte die Wettbewerbsfähigkeit von Qcells in der Produktion steigern. Diese strategische Akquisition unterstreicht das Engagement von Qcells, die Entwicklung hocheffizienter Solarzellen voranzutreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.