Global Nitrogen Liquid Fertilizers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

230.10 Billion

USD

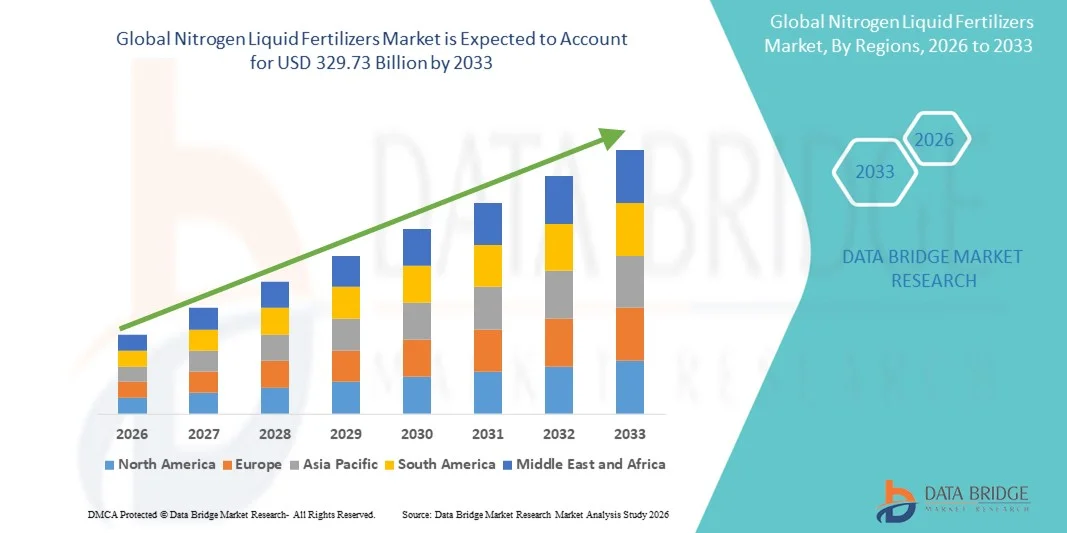

329.73 Billion

2025

2033

USD

230.10 Billion

USD

329.73 Billion

2025

2033

| 2026 –2033 | |

| USD 230.10 Billion | |

| USD 329.73 Billion | |

| % | |

|

Marktsegmentierung für flüssige Stickstoffdünger weltweit nach Kategorie (organisch, synthetisch), Kulturart (Getreide, Obst und Gemüse, Ölsaaten und Hülsenfrüchte, Sonstige), Anwendungsart (Boden, Blattdüngung, Fertigation, Sonstige) – Branchentrends und Prognose bis 2033

Größe des globalen Marktes für flüssige Stickstoffdünger

- Der globale Markt für flüssige Stickstoffdünger hatte im Jahr 2025 einen Wert von 230,10 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 329,73 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach ertragreichen Nutzpflanzen, Fortschritte in der Präzisionslandwirtschaft und die Anwendung effizienter Nährstoffmanagementpraktiken angetrieben, wodurch die Produktivität und Nachhaltigkeit der Pflanzen gesteigert werden.

- Darüber hinaus fördert das wachsende Bewusstsein der Landwirte für Bodengesundheit, Erntequalität und ökologische Nachhaltigkeit den Einsatz flüssiger Stickstoffdünger als bevorzugte Nährstofflösung. Diese Faktoren beschleunigen gemeinsam die Marktakzeptanz und tragen somit maßgeblich zum Wachstum der Branche bei.

Globale Marktanalyse für flüssige Stickstoffdünger

- Flüssige Stickstoffdünger, die Nutzpflanzen essentielle Nährstoffe in leicht aufnehmbarer flüssiger Form liefern, sind aufgrund ihrer hohen Effizienz, einfachen Anwendung und ihrer Fähigkeit, Präzisionslandwirtschaftsmethoden sowohl in großen als auch in kleinen landwirtschaftlichen Betrieben zu unterstützen, zunehmend unverzichtbare Bestandteile der modernen Landwirtschaft.

- Die steigende Nachfrage nach flüssigen Stickstoffdüngern wird vor allem durch den wachsenden Bedarf an höheren Ernteerträgen, die zunehmende Anwendung von Präzisionslandwirtschaftstechniken und den Fokus auf nachhaltige Anbaumethoden zur Verbesserung der Bodengesundheit und -produktivität angetrieben.

- Der asiatisch-pazifische Raum dominierte den globalen Markt für flüssige Stickstoffdünger mit dem größten Umsatzanteil von 35 % im Jahr 2025. Charakteristisch für diese Region sind fortschrittliche Anbaumethoden, ein hoher Grad an Mechanisierung der Landwirtschaft und eine starke Präsenz wichtiger Düngemittelhersteller. In den USA ist ein deutliches Wachstum beim Einsatz flüssiger Stickstoffdünger zu verzeichnen, insbesondere bei hochwertigen Nutzpflanzen und Präzisionslandwirtschaftssystemen.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem globalen Markt für flüssige Stickstoffdünger sein, bedingt durch die zunehmende Modernisierung der Landwirtschaft, unterstützende Regierungsinitiativen und steigende Investitionen in die Mechanisierung der Landwirtschaft.

- Das Segment der synthetischen Produkte dominierte den Markt mit dem größten Umsatzanteil von 65,4 % im Jahr 2025, was auf die hohe Nährstoffkonzentration, die Kosteneffizienz und die breite Verfügbarkeit zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für flüssige Stickstoffdünger weltweit

|

Attribute |

Stickstoffflüssigdünger: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Globale Markttrends für flüssige Stickstoffdünger

Steigerung der Effizienz durch die Integration von KI und Präzisionslandwirtschaft

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für flüssige Stickstoffdünger ist die zunehmende Integration von künstlicher Intelligenz (KI) und Präzisionslandwirtschaftsplattformen. Diese Technologieverschmelzung verbessert die Effizienz der Düngemittelanwendung, optimiert die Ernteerträge und optimiert das Ressourcenmanagement erheblich.

- Beispielsweise können KI-gestützte Düngesysteme die Dosierung von flüssigem Stickstoffdünger präzise an den Nährstoffgehalt des Bodens in Echtzeit, die Kulturart und die Wetterbedingungen anpassen, wodurch Verschwendung reduziert und die Produktivität gesteigert wird. Ebenso können drohnengestützte Sprühsysteme Düngemittel gleichmäßiger und genauer ausbringen und so die Umweltbelastung minimieren.

- Die Integration von KI in flüssige Stickstoffdünger ermöglicht Funktionen wie vorausschauendes Nährstoffmanagement, die Überwachung von Pflanzenwachstumsmustern und die Empfehlung optimaler Düngepläne. Plattformen wie CropX und Taranis nutzen beispielsweise KI zur Analyse von Boden- und Pflanzendaten, verbessern so die Düngemitteleffizienz und liefern Landwirten wertvolle Handlungsempfehlungen.

- Die nahtlose Integration von flüssigen Stickstoffdüngern in intelligente Bewässerungs- und Betriebsmanagementsysteme ermöglicht die zentrale Überwachung und Steuerung verschiedener landwirtschaftlicher Arbeitsabläufe. Über eine einzige Plattform können Landwirte die Düngung zusammen mit Bewässerung, Schädlingsbekämpfung und Pflanzengesundheit steuern und so einen einheitlichen und datengestützten Arbeitsablauf in der Landwirtschaft realisieren.

- Dieser Trend hin zu intelligenteren, präziseren und vernetzteren Agrarlösungen verändert grundlegend die Erwartungen an landwirtschaftliche Produktivität und Nachhaltigkeit. Unternehmen wie Yara International und Nutrien entwickeln daher KI-gestützte Stickstoff-Flüssigdüngerlösungen mit Funktionen wie automatisierter Dosierung, Nährstoffüberwachung in Echtzeit und Integration in Präzisionslandwirtschaftsplattformen.

- Die Nachfrage nach flüssigen Stickstoffdüngern, die eine nahtlose Integration von KI und Präzisionslandwirtschaft ermöglichen, wächst rasant sowohl in großen als auch in kleinen landwirtschaftlichen Betrieben, da Landwirte zunehmend Wert auf Effizienz, Ertragsoptimierung und nachhaltige landwirtschaftliche Praktiken legen.

Dynamik des globalen Marktes für flüssige Stickstoffdünger

Treiber

Wachsender Bedarf aufgrund steigender Nahrungsmittelnachfrage und nachhaltiger Landwirtschaftspraktiken

- Die weltweit steigende Nachfrage nach Nahrungsmitteln, verbunden mit der zunehmenden Verbreitung moderner und nachhaltiger landwirtschaftlicher Praktiken, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach flüssigen Stickstoffdüngemitteln.

- So brachte beispielsweise Yara International im Jahr 2025 fortschrittliche Stickstoffflüssigdüngerlösungen auf den Markt, die für die Präzisionslandwirtschaft optimiert sind und eine effizientere Nährstoffnutzung bei gleichzeitiger Reduzierung der Umweltbelastung anstreben. Es wird erwartet, dass solche Strategien führender Unternehmen das Wachstum des Marktes für Stickstoffflüssigdünger im Prognosezeitraum vorantreiben werden.

- Da Landwirte zunehmend auf Nährstoffmängel im Boden aufmerksam werden und höhere Ernteerträge anstreben, bieten flüssige Stickstoffdünger eine gezielte Nährstoffzufuhr, schnelle Aufnahme und einfache Anwendung und stellen somit eine überzeugende Alternative zu herkömmlichen festen Düngemitteln dar.

- Darüber hinaus führt die zunehmende Beliebtheit von Präzisionslandwirtschaftstechnologien und automatisierten Bewässerungssystemen dazu, dass flüssige Stickstoffdünger zu einem integralen Bestandteil dieser Systeme werden und sich nahtlos in Fertigations- und Pflanzenüberwachungssysteme integrieren lassen.

- Die einfache Anwendung, die Kompatibilität mit Bewässerungssystemen und die Möglichkeit zur Optimierung des Nährstoffmanagements für verschiedene Kulturarten sind Schlüsselfaktoren für die zunehmende Verbreitung von flüssigen Stickstoffdüngern in großen und kleinen landwirtschaftlichen Betrieben. Der Trend zu nachhaltigeren, datengestützten Anbaumethoden und die wachsende Verfügbarkeit anwenderfreundlicher Lösungen tragen zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Umweltbedenken und hohe Anfangsinvestitionskosten

- Bedenken hinsichtlich der Umweltauswirkungen übermäßiger Stickstoffdüngung, darunter Bodenversauerung, Wasserverschmutzung und Treibhausgasemissionen, stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar. Übermäßige Anwendung oder unsachgemäße Bewirtschaftung können zu ökologischen Schäden und behördlichen Kontrollen führen.

- Beispielsweise haben strenge Vorschriften zur Stickstoffabflussmenge in Regionen wie der EU und Teilen Nordamerikas einige Landwirte vorsichtiger bei der Anwendung von Düngemitteln gemacht.

- Die Berücksichtigung dieser Umweltaspekte durch präzise Dosierung, fortschrittliche Nährstoffmanagement-Technologien und die Schulung von Landwirten ist entscheidend für den Aufbau von Vertrauen und die Förderung eines verantwortungsvollen Umgangs mit diesen Produkten. Unternehmen wie Nutrien und EuroChem setzen in ihren Lösungen auf umweltoptimierte Formulierungen und präzise Ausbringungstechniken, um nachhaltige Anbaumethoden zu unterstützen.

- Zudem können die vergleichsweise hohen Anfangsinvestitionen für Lagerung, Mischanlagen und Ausbringungssysteme für Flüssigdünger im Vergleich zu herkömmlichen Festdüngern für Kleinbauern oder Landwirte mit begrenztem Budget ein Hindernis darstellen. Obwohl die Kosten mit der Einführung neuer Technologien allmählich sinken, kann der gefühlte Aufpreis für Flüssigdüngersysteme die breite Anwendung, insbesondere in Entwicklungsländern, weiterhin behindern.

- Die Bewältigung dieser Herausforderungen durch Innovationen bei kostengünstigen Anwendungstechnologien, eine auf Nachhaltigkeit ausgerichtete Produktentwicklung und Bildungsinitiativen zur effizienten Düngemittelverwendung wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Umfang des globalen Marktes für flüssige Stickstoffdünger

Der Markt für flüssige Stickstoffdünger ist nach Kategorie, Anwendungsart und Kulturart segmentiert.

- Nach Kategorie

Basierend auf der Produktkategorie ist der Markt für flüssige Stickstoffdünger in organische und synthetische Düngemittel unterteilt. Das Segment der synthetischen Düngemittel dominierte den Markt mit einem Umsatzanteil von 65,4 % im Jahr 2025. Gründe hierfür waren die hohe Nährstoffkonzentration, die Kosteneffizienz und die breite Verfügbarkeit. Synthetische flüssige Stickstoffdünger werden von landwirtschaftlichen Betrieben und Großbetrieben aufgrund ihrer gleichbleibenden Zusammensetzung, der schnellen Nährstofffreisetzung und der einfachen Integration in Bewässerungssysteme bevorzugt. Darüber hinaus sind synthetische Düngemittel mit Präzisionslandwirtschaftstechnologien kompatibel und ermöglichen so eine optimierte Dosierung und ein besseres Ertragsmanagement.

Für den Bio-Sektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Verbrauchernachfrage nach nachhaltigen und umweltfreundlichen Anbaumethoden. Das wachsende Bewusstsein für Bodengesundheit, die Vorteile organischer Betriebsmittel und staatliche Förderprogramme für den ökologischen Landbau ermutigen Landwirte, organische Stickstoff-Flüssigdünger einzusetzen, insbesondere in Regionen mit strengen Vorschriften für die Verwendung synthetischer Düngemittel.

- Nach Pflanzenart

Basierend auf der Kulturart ist der globale Markt für flüssige Stickstoffdünger in Getreide, Obst und Gemüse, Ölsaaten und Hülsenfrüchte sowie Sonstige unterteilt. Das Segment Getreide dominierte den Markt mit einem Umsatzanteil von 42,7 % im Jahr 2025, was auf die weltweite Abhängigkeit von Grundnahrungsmitteln wie Weizen, Reis und Mais zurückzuführen ist. Der hohe Stickstoffbedarf dieser Kulturen in Verbindung mit der Notwendigkeit, die Erträge in Regionen mit Nahrungsmittelknappheit zu maximieren, sind Schlüsselfaktoren für die Dominanz dieses Segments.

Für den Obst- und Gemüsesektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage nach qualitativ hochwertigen Produkten, der Ausbau des Gartenbaus und die Anwendung präziser Nährstoffmanagementtechniken. Flüssige Stickstoffdünger verbessern das Wachstum, erhöhen den Nährstoffgehalt und reduzieren Nährstoffverluste in Obst und Gemüse. Dadurch erfreuen sie sich zunehmender Beliebtheit bei kommerziellen Anbauern und Gewächshausbetreibern, die hochwertige Ernten erzielen möchten.

- Nach Art der Anwendung

Basierend auf der Anwendungsart ist der globale Markt für flüssige Stickstoffdünger in Bodendüngung, Blattdüngung, Fertigation und Sonstige unterteilt. Die Bodendüngung dominierte den Markt mit einem Umsatzanteil von 48,5 % im Jahr 2025. Dies ist auf die traditionelle Anwendung, die einfache Integration in bestehende landwirtschaftliche Praktiken und die effektive Stickstoffversorgung der Wurzelzone zurückzuführen. Die Bodendüngung wird häufig bei Getreide, Körnern und Ölsaaten eingesetzt, um die Nährstoffaufnahme und die Gesamtproduktivität der Pflanzen zu verbessern.

Für den Bereich der Fertigation wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Tropf- und Sprinklerbewässerungssystemen, Präzisionslandwirtschaftstechnologien und die steigende Nachfrage nach ressourcenschonenden Düngeverfahren. Die Fertigation ermöglicht es Landwirten, flüssige Stickstoffdünger kontrolliert und gleichmäßig parallel zur Bewässerung auszubringen. Dadurch werden Nährstoffverluste reduziert, Wasser gespart und die Ernteerträge, insbesondere bei hochwertigen Gartenbau- und Gemüsekulturen, gesteigert.

Regionale Analyse des globalen Marktes für flüssige Stickstoffdünger

- Der asiatisch-pazifische Raum dominierte den globalen Markt für flüssige Stickstoffdünger mit dem größten Umsatzanteil von 35 % im Jahr 2025. Treiber dieser Entwicklung waren fortschrittliche landwirtschaftliche Praktiken, hohe Anforderungen an die Pflanzenproduktivität und die weitverbreitete Anwendung von Präzisionslandwirtschaftstechnologien.

- Landwirte und Agrarunternehmen in der Region legen Wert auf Effizienz, optimiertes Nährstoffmanagement und höhere Ernteerträge, was durch flüssige Stickstoffdünger aufgrund ihrer schnellen Nährstoffverfügbarkeit und einfachen Anwendung erleichtert wird.

- Diese starke Marktpräsenz wird zusätzlich unterstützt durch gut etablierte Vertriebsnetze, hohe Investitionen in Agrartechnologie und fördernde Regierungsinitiativen zur nachhaltigen und effizienten Düngemittelnutzung, wodurch sich flüssige Stickstoffdünger als bevorzugte Nährstofflösung sowohl für großflächige als auch für spezialisierte landwirtschaftliche Betriebe etabliert haben.

Einblick in den US-amerikanischen Markt für flüssige Stickstoffdünger

Der US-amerikanische Markt für flüssige Stickstoffdünger erzielte 2025 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind fortschrittliche Anbaumethoden und die zunehmende Verbreitung von Präzisionslandwirtschaftstechnologien. Landwirte legen immer mehr Wert auf höhere Ernteerträge und ein effizientes Nährstoffmanagement, was die Nachfrage nach flüssigen Stickstoffdüngern ankurbelt. Der wachsende Einsatz von Fertigationssystemen, automatisierter Bewässerung und mobilen Farmmanagement-Plattformen beflügelt den Markt zusätzlich. Darüber hinaus tragen das steigende Bewusstsein für nachhaltige Anbaumethoden und staatliche Initiativen zur optimierten Düngemittelanwendung maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für flüssige Stickstoffdünger

Der europäische Markt für flüssige Stickstoffdünger wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Vorschriften für den Einsatz chemischer Düngemittel und der steigende Bedarf an nachhaltiger Landwirtschaft. Der zunehmende Anbau hochwertiger Nutzpflanzen in Verbindung mit der wachsenden Anwendung von Präzisionslandwirtschaft fördert das Marktwachstum. Europäische Landwirte schätzen zudem die Effizienz und die gleichbleibende Wirkung flüssiger Stickstoffdünger. Der Markt expandiert in den Bereichen Getreide, Gartenbau und Gemüseanbau, sowohl in neu gegründeten als auch in etablierten Betrieben.

Markteinblicke für flüssige Stickstoffdünger in Großbritannien

Der Markt für flüssige Stickstoffdünger in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Verbreitung moderner Anbaumethoden und die Nachfrage nach höherer Ernteproduktivität. Staatliche Förderprogramme für effizientes Nährstoffmanagement und nachhaltige Landwirtschaft bestärken Landwirte zudem darin, Flüssigdünger gegenüber herkömmlichen Feststoffdüngern zu bevorzugen. Die gut ausgebaute Agrarinfrastruktur Großbritanniens in Verbindung mit fortschrittlichen Bewässerungs- und Pflanzenüberwachungstechnologien dürfte das Marktwachstum weiterhin ankurbeln.

Einblick in den deutschen Markt für flüssige Stickstoffdünger

Der deutsche Markt für flüssige Stickstoffdünger wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das wachsende Bewusstsein für nachhaltige Landwirtschaft und Präzisionslandwirtschaft. Deutschlands Fokus auf Innovation und umweltfreundliche Lösungen fördert die Anwendung von Flüssigdüngern sowohl im großflächigen Anbau als auch im Spezialkulturanbau. Die Integration in Fertigationssysteme und automatisierte Bewässerungsanlagen gewinnt zunehmend an Bedeutung und entspricht dem Fokus der deutschen Landwirte auf Produktivität, Bodengesundheit und Ressourceneffizienz.

Markteinblicke für flüssige Stickstoffdünger im asiatisch-pazifischen Raum

Der Markt für flüssige Stickstoffdünger im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasante Urbanisierung, die steigende Nachfrage nach Nahrungsmitteln und zunehmende Investitionen in moderne Agrartechnologien in Ländern wie China, Indien und Japan. Der Trend in der Region hin zum Anbau ertragreicher Nutzpflanzen und die Anwendung präziser Nährstoffmanagementmethoden treiben das Marktwachstum an. Da sich der asiatisch-pazifische Raum zudem zu einem wichtigen Zentrum für Landwirtschaft und Düngemittelherstellung entwickelt, verbessern sich die Erschwinglichkeit und Verfügbarkeit flüssiger Stickstoffdünger und erreichen so einen breiteren Kreis von Landwirten.

Einblick in den japanischen Markt für flüssige Stickstoffdünger

Der japanische Markt für flüssige Stickstoffdünger gewinnt aufgrund der hochtechnisierten Landwirtschaft des Landes, der begrenzten Ackerfläche und des Bedarfs an effizientem Nährstoffmanagement zunehmend an Bedeutung. Die Verbreitung wird durch Präzisionslandwirtschaftssysteme, automatisierte Bewässerung und Technologien zur Bodenanalyse vorangetrieben. Darüber hinaus beflügelt der Fokus auf nachhaltige Landwirtschaft und optimierten Düngemitteleinsatz, zusammen mit staatlichen Förderprogrammen zur Effizienzsteigerung, das Wachstum sowohl im pflanzenspezifischen als auch im kommerziellen Anbau.

Einblick in den chinesischen Markt für flüssige Stickstoffdünger

Der chinesische Markt für flüssige Stickstoffdünger wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die großflächige Landwirtschaft des Landes, die hohe Nachfrage nach Nahrungsmitteln und die rasche Einführung moderner Anbautechnologien zurückzuführen. China zählt weltweit zu den größten Verbrauchern flüssiger Stickstoffdünger, die zunehmend im Getreide-, Gemüse- und Gartenbau eingesetzt werden. Das Streben nach nachhaltiger Landwirtschaft, staatliche Initiativen zur Förderung der Präzisionsdüngung und die Präsenz inländischer Düngemittelhersteller sind Schlüsselfaktoren für das Marktwachstum in China.

Weltweiter Marktanteil von flüssigen Stickstoffdüngern

Die Branche der flüssigen Stickstoffdünger wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Yara International (Norwegen)

• Nutrien Ltd. (Kanada)

• CF Industries (USA)

• Koch Fertilizer (USA)

• EuroChem Group (Schweiz)

• IFFCO (Indien)

• Haifa Chemicals (Israel)

• Coromandel International (Indien)

• SQM (Chile)

• OCP Group (Marokko)

• Tessenderlo Group (Belgien)

• Helm AG (Deutschland)

• Sinochem Group (China)

• BASF SE (Deutschland)

• Deepak Fertilisers (Indien)

• Paradeep Phosphates (Indien)

• Tata Chemicals (Indien)

• Compass Minerals (USA)

• PotashCorp (Kanada)

• UPL Ltd. (Indien)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für flüssige Stickstoffdünger?

- Im April 2024 startete Yara International, ein weltweit führender Anbieter von Nährstofflösungen für Pflanzen, eine strategische Initiative in Südafrika. Ziel ist die Steigerung von Ernteerträgen und Bodenfruchtbarkeit durch fortschrittliche Stickstoff-Flüssigdüngertechnologien. Diese Initiative unterstreicht das Engagement des Unternehmens für effiziente und nachhaltige Nährstofflösungen, die auf die spezifischen Bedürfnisse des lokalen Agrarmarktes zugeschnitten sind. Durch die Nutzung seiner globalen Expertise und innovativen Produkte begegnet Yara nicht nur regionalen Herausforderungen in der Landwirtschaft, sondern stärkt auch seine Position im schnell wachsenden globalen Markt für Stickstoff-Flüssigdünger.

- Im März 2024 stellte Nutrien Ltd., ein führender Düngemittelhersteller, ein neues Präzisionsdosiersystem für flüssigen Stickstoffdünger vor, das speziell für hochwertige Kulturen und landwirtschaftliche Betriebe entwickelt wurde. Das innovative System optimiert die Nährstoffversorgung, steigert die Pflanzenproduktivität und reduziert die Umweltbelastung. Diese Weiterentwicklung unterstreicht Nutriens Engagement für die Entwicklung zukunftsweisender Agrartechnologien, die nachhaltige Anbaumethoden fördern und die Rentabilität landwirtschaftlicher Betriebe verbessern.

- Im März 2024 setzte die EuroChem-Gruppe in Indien erfolgreich das Punjab Smart Farming Project um. Ziel des Projekts ist die Steigerung der landwirtschaftlichen Effizienz und der Ernteerträge durch den Einsatz fortschrittlicher flüssiger Stickstoffdünger und digitaler Nährstoffmanagementlösungen. Diese Initiative nutzt modernste Agrartechnologie, um widerstandsfähigere und produktivere Anbausysteme zu schaffen und unterstreicht das Engagement von EuroChem für eine nachhaltige Landwirtschaft und die Unterstützung von Landwirten bei der Erzielung höherer Erträge.

- Im Februar 2024 gab IFFCO, eine der größten Düngemittelgenossenschaften Indiens, eine strategische Partnerschaft mit regionalen Agrartechnologieverbänden bekannt. Ziel der Partnerschaft ist die Entwicklung einer digitalen Plattform für die präzise Stickstoffdüngung. Diese Zusammenarbeit soll das Nährstoffmanagement im Pflanzenbau verbessern, Verluste reduzieren und die Rentabilität landwirtschaftlicher Betriebe steigern. Die Initiative unterstreicht IFFCOs Engagement für Innovation und operative Effizienz im Agrarsektor.

- Im Januar 2024 präsentierte Haifa Chemicals, ein führender Anbieter von Spezialdüngern, auf der Global AgriTech Expo 2024 seine neue, auf UAN basierende Stickstoff-Flüssigdüngerformulierung. Das innovative, für Fertigationssysteme optimierte Produkt ermöglicht Landwirten eine präzise Nährstoffausbringung und höhere Ernteerträge. Mit der Markteinführung unterstreicht Haifa Chemicals seinen Fokus auf die Integration fortschrittlicher Technologien in Nährstofflösungen und bietet Landwirten so mehr Effizienz, Kontrolle und Nachhaltigkeit in der Pflanzenproduktion.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.