Global Non Alcoholic Steatohepatitis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.06 Billion

USD

145.33 Billion

2025

2033

USD

6.06 Billion

USD

145.33 Billion

2025

2033

| 2026 –2033 | |

| USD 6.06 Billion | |

| USD 145.33 Billion | |

| % | |

|

Globale Marktsegmentierung für nichtalkoholische Steatohepatitis nach Wirkstofftyp ( Vitamin E und Pioglitazon, Ocaliva, Elafibranor, Selonsertib und Cenicriviroc, Obeticholsäure und andere), Vertriebskanal (Krankenhausapotheke, Online-Anbieter und Einzelhandelsapotheke), Krankheitsursache (Hypertonie, Herzerkrankungen , Hyperlipidämie, Typ-2-Diabetes und Adipositas) und Endverbraucher (Krankenhäuser, Kliniken und häusliche Pflege) – Branchentrends und Prognose bis 2033

Marktgröße für nichtalkoholische Steatohepatitis

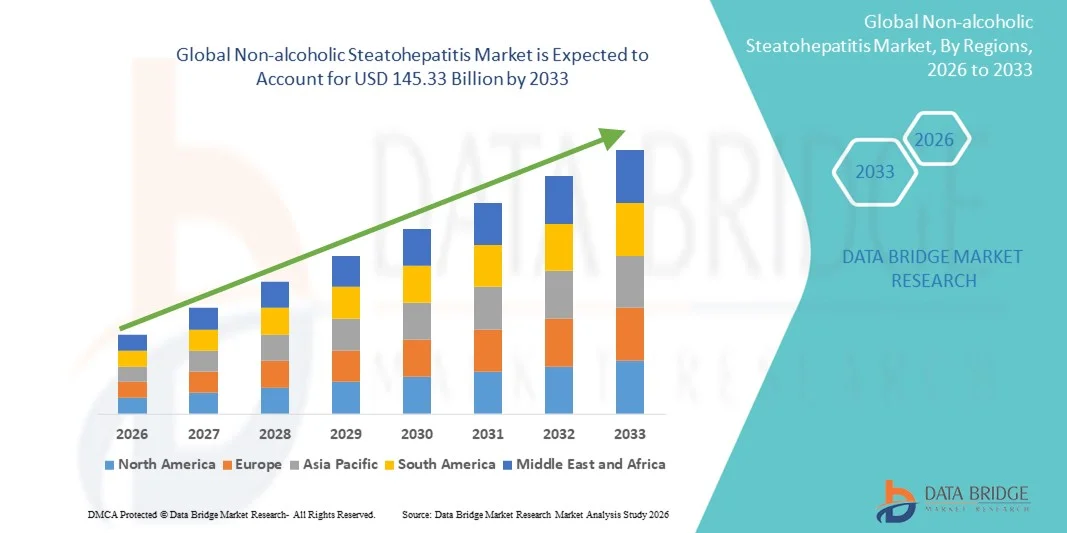

- Der globale Markt für nichtalkoholische Steatohepatitis wurde im Jahr 2025 auf 6,06 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 145,33 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 48,76 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Adipositas, Typ-2-Diabetes und metabolischem Syndrom angetrieben, die wichtige Risikofaktoren für die nichtalkoholische Steatohepatitis (NASH) darstellen. Darüber hinaus ermöglichen Fortschritte bei Diagnoseverfahren, darunter nichtinvasive Biomarker, Bildgebungstechnologien und KI-gestützte Modelle, eine Früherkennung und ein verbessertes Patientenmanagement.

- Darüber hinaus treiben steigende Investitionen biopharmazeutischer Unternehmen in die Entwicklung wirksamer NASH-Therapeutika – wie antifibrotische Wirkstoffe, Stoffwechselmodulatoren und Kombinationstherapien – die Entwicklung neuer Produkte maßgeblich voran. Das wachsende Bewusstsein bei Ärzten und Patienten sowie staatliche Initiativen zur Lebererkrankungsbehandlung fördern die Akzeptanz von NASH-Therapien.

Marktanalyse zur nichtalkoholischen Steatohepatitis

- Therapien der nichtalkoholischen Steatohepatitis (NASH) bieten fortschrittliche Behandlungsmöglichkeiten für Leberentzündung und -fibrose und sind aufgrund ihrer Fähigkeit, auf zugrunde liegende Stoffwechselwege einzuwirken, die Behandlungsergebnisse zu verbessern und das Fortschreiten zu Zirrhose oder Leberversagen zu verringern, zunehmend unverzichtbare Bestandteile der modernen Gesundheitsversorgung.

- Die steigende Nachfrage nach NASH-Lösungen wird in erster Linie durch die zunehmende Verbreitung von Fettleibigkeit, Typ-2-Diabetes und metabolischem Syndrom, das wachsende Bewusstsein bei Gesundheitsdienstleistern und Patienten sowie die zunehmenden Investitionen in neuartige Therapien und klinische Studien angetrieben.

- Nordamerika dominierte 2025 den Markt für nichtalkoholische Steatohepatitis mit dem größten Umsatzanteil von 42,55 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz neuartiger Therapien, eine starke klinische Studienaktivität und signifikante Behandlungskosten pro Patient zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für nichtalkoholische Steatohepatitis sein und voraussichtlich von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieses Wachstums sind die steigende Prävalenz der Erkrankung, zunehmende Investitionen im Gesundheitswesen und der wachsende Zugang zu fortschrittlichen Therapien in Ländern wie China, Indien und Japan.

- Das Segment der Krankenhausapotheken dominierte mit einem Umsatzanteil von 45,1 % im Jahr 2025, da Krankenhäuser die Hauptzentren für verschreibungspflichtige NASH-Therapien sind.

Berichtsumfang und Marktsegmentierung der nichtalkoholischen Steatohepatitis

|

Attribute |

Nichtalkoholische Steatohepatitis: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei nichtalkoholischer Steatohepatitis

Zunehmender Fokus auf nicht-invasive Diagnostik und Kombinationstherapien

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für nichtalkoholische Steatohepatitis (NASH) ist die zunehmende Bedeutung nichtinvasiver Diagnoseverfahren, Biomarker und Kombinationstherapien für eine effektivere Behandlung der Erkrankung. Forscher und Pharmaunternehmen konzentrieren sich verstärkt auf die Entwicklung von Therapien, die mehrere Wege der NASH-Progression adressieren, darunter Fibrose, Entzündung und Stoffwechselstörungen.

- So berichtete Genfit beispielsweise im Februar 2023 über positive Ergebnisse seiner Phase-III-Studie RESOLVE-IT. Die Studie zeigte, dass die Elafibranor-Therapie die Leberhistologie bei NASH-Patienten signifikant verbesserte, ohne die Fibrose zu verschlimmern. Dies unterstreicht den Fokus der Branche auf Kombinations- und Multitarget-Therapieansätze.

- Ein weiterer wichtiger Trend ist die Weiterentwicklung von Präzisionsmedizinansätzen, bei denen die Patientenstratifizierung auf der Grundlage genetischer, metabolischer und Lebensstilfaktoren genutzt wird, um individuellere Behandlungspläne zu entwickeln.

- Im November 2022 startete Madrigal Pharmaceuticals eine Phase-IIb-Studie mit MGL-3196 (Resmetirom), die auf Patienten mit spezifischen Lipid- und Stoffwechselprofilen abzielt und den Fokus des Marktes auf Präzisionstherapien unterstreicht.

- Zudem gibt es eine zunehmende Zusammenarbeit zwischen Pharmaunternehmen und Diagnostikfirmen zur Entwicklung integrierter Behandlungs- und Überwachungslösungen, die dazu beitragen können, den Krankheitsverlauf und das Ansprechen auf die Therapie in Echtzeit zu verfolgen.

Marktdynamik der nichtalkoholischen Steatohepatitis

Treiber

Zunehmende Verbreitung von Fettleibigkeit und Stoffwechselstörungen

- Die weltweit zunehmende Verbreitung von Adipositas, Typ-2-Diabetes und metabolischem Syndrom ist ein wesentlicher Wachstumstreiber für den NASH-Markt. Lebensstilveränderungen, Bewegungsmangel und ungesunde Ernährungsgewohnheiten tragen zur steigenden Inzidenz von Fettlebererkrankungen bei, die sich zu NASH entwickeln können.

- Beispielsweise wies die Weltgesundheitsorganisation im September 2022 darauf hin, dass weltweit über 650 Millionen Erwachsene fettleibig sind, und unterstrich damit den steigenden Bedarf an wirksamen NASH-Therapeutika zur Behandlung damit verbundener Leberkomplikationen.

- Ein weiterer Faktor ist das wachsende Bewusstsein von Gesundheitsdienstleistern und Patienten für die langfristigen Risiken einer unbehandelten NASH, einschließlich Zirrhose und Leberkrebs, was zu einer frühzeitigen Diagnose und Behandlung führt.

- Im Juli 2023 startete Intercept Pharmaceuticals eine europaweite Fortbildungsinitiative, um Hepatologen für die Bedeutung der Früherkennung und -behandlung von NASH zu sensibilisieren.

- Die steigenden Investitionen führender Pharmaunternehmen in Forschung und Entwicklung von NASH-Therapien treiben das Marktwachstum ebenfalls an. So erweiterte beispielsweise Novo Nordisk im Mai 2021 seine NASH-Forschungspipeline durch eine Investition von 250 Millionen US-Dollar in präklinische und klinische Studien.

Zurückhaltung/Herausforderung

Pathophysiologie komplexer Erkrankungen und regulatorische Hürden

- Trotz bedeutender Fortschritte stellt die komplexe und multifaktorielle Natur der NASH eine Herausforderung für die Entwicklung wirksamer Therapien dar. NASH umfasst eine Kombination aus metabolischen, entzündlichen und fibrotischen Prozessen, was die Entwicklung von Medikamenten mit gleichbleibender Wirksamkeit für unterschiedliche Patientengruppen erschwert.

- Beispielsweise veröffentlichte die FDA im Januar 2024 eine Leitlinie, in der sie die Notwendigkeit validierter, nicht-invasiver Endpunkte in klinischen Studien zu NASH betonte und die regulatorischen Herausforderungen hervorhob, denen sich Pharmaunternehmen vor der Zulassung ihrer Medikamente gegenübersehen.

- Die hohen Kosten für die Arzneimittelentwicklung und klinische Studien zur NASH-Therapie stellen eine weitere zentrale Herausforderung dar, insbesondere für kleine und mittelständische Biotech-Unternehmen, die mit etablierten Pharmaunternehmen konkurrieren wollen.

- Im März 2022 gab Gilead Sciences bekannt, dass die Phase-III-Studie zu Selonsertib die primären Endpunkte nicht erreicht hat, was das hohe Risiko und die Unsicherheit bei der Entwicklung von Medikamenten gegen NASH verdeutlicht.

- Zudem verzögert das Fehlen standardisierter Diagnosekriterien in einigen Regionen die Patientenrekrutierung und erschwert die Markteinführung, was das gesamte kommerzielle Potenzial neuer NASH-Therapien beeinträchtigt.

- Schließlich gibt die Therapietreue der Patienten bei Langzeittherapien Anlass zur Sorge, da die Änderung des Lebensstils ein wesentlicher Bestandteil der Behandlung bleibt und mangelnde Therapietreue die Wirksamkeit pharmakologischer Interventionen im Alltag verringern kann.

Marktübersicht zur nichtalkoholischen Steatohepatitis

Der Markt ist segmentiert nach Arzneimitteltyp, Vertriebskanal, Krankheitsursache und Endverbraucher.

- Nach Arzneimitteltyp

Basierend auf der Wirkstoffart ist der globale Markt für nichtalkoholische Steatohepatitis (NASH) in Vitamin E und Pioglitazon, Ocaliva, Elafibranor, Selonsertib und Cenicriviroc, Obeticholsäure und Sonstige unterteilt. Das Segment Obeticholsäure dominierte 2025 mit einem Marktanteil von 38,5 % den größten Umsatzanteil. Dies ist auf die nachgewiesene Wirksamkeit bei der Verbesserung der Leberhistologie und der Reduktion von Fibrose bei NASH-Patienten zurückzuführen. Starke klinische Studienergebnisse, behördliche Zulassungen und das Vertrauen der Ärzte tragen zu seiner breiten Anwendung bei. Patienten mit mittelschwerer bis schwerer NASH werden bei dieser Therapie priorisiert, was zu steigenden Verschreibungszahlen führt. Die Aufnahme des Medikaments in Behandlungsleitlinien und Kombinationstherapieoptionen stärken seine Marktposition zusätzlich. Krankenhäuser und Fachkliniken bevorzugen Obeticholsäure aufgrund ihres vorhersehbaren pharmakokinetischen Profils. Marketinginitiativen der Pharmaindustrie und die Kostenerstattung verbessern die Verfügbarkeit. Laufende Forschung und Studien nach der Markteinführung stärken das Vertrauen der Ärzte. Das Segment profitiert von einer hohen Patientenadhärenz aufgrund der einmal täglichen oralen Einnahme. Der Vertrieb über Krankenhausapotheken gewährleistet eine zuverlässige Versorgung. Die zunehmende Verbreitung von NASH in Industrie- und Schwellenländern untermauert das nachhaltige Wachstum. Hohe Markenbekanntheit und Vertrautheit mit dem Produkt bei Ärzten sichern die Marktführerschaft.

Für das Segment Selonsertib und Cenicriviroc wird aufgrund ihrer neuartigen antifibrotischen und entzündungshemmenden Wirkmechanismen von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,4 % das schnellste Wachstum erwartet. Positive Ergebnisse aus klinischen Studien der Phase III fördern die Anwendung. Das Potenzial für Kombinationstherapien mit bestehenden NASH-Medikamenten weckt das Interesse von Ärzten. Aufklärungskampagnen und Patientenvertretungsprogramme beschleunigen die Akzeptanz. In Schwellenländern besteht aufgrund steigender NASH-Diagnoseraten eine hohe Nachfrage. Regulatorische Anreize für bahnbrechende Therapien unterstützen den Markteintritt zusätzlich. Investitionen der Pharmaindustrie in Marketing, Aufklärung und Vertrieb erhöhen die Sichtbarkeit. Auch im Bereich der häuslichen Pflege und ambulanten Versorgung werden diese Therapien zunehmend eingesetzt. Günstige Erstattungspolitiken verbessern die Bezahlbarkeit. Digitale Gesundheitslösungen fördern die Therapietreue der Patienten. Partnerschaften mit spezialisierten Apotheken erweitern den Zugang. Mit zunehmender Evidenz aus der Praxis wächst das Vertrauen der Ärzte.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Online-Anbieter und Einzelhandelsapotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 mit einem Umsatzanteil von 45,1 %, da Krankenhäuser die Hauptzentren für verschreibungspflichtige NASH-Therapien sind. Zentralisierte Beschaffung und kontrollierte Abgabe gewährleisten die Patientensicherheit. Ärzte bevorzugen die stationäre Behandlung bei mittelschweren bis schweren Fällen, die eine Überwachung erfordern. Krankenhausapotheken arbeiten eng mit hepatologischen Abteilungen zusammen, um eine koordinierte Versorgung zu gewährleisten. Die Kostenübernahme für im Krankenhaus abgegebene Medikamente durch die Krankenkassen fördert deren Nutzung. Eine starke Lieferkette und Großeinkäufe unterstützen den Umsatz. Krankenhäuser bieten klinische Beratung zur Therapietreue. Institutionelles Vertrauen und ein guter Ruf erhöhen die Verschreibungspraxis von Ärzten. Krankenhausapothekennetzwerke ermöglichen den Zugang zu seltenen oder hochpreisigen Medikamenten. Schulungsprogramme für das Personal verbessern die Behandlungsergebnisse. Laufende Partnerschaften mit Pharmaunternehmen fördern die Akzeptanz der Therapie. Strukturierte Nachsorge und Überwachung sichern die Marktführerschaft.

Für das Segment der Online-Anbieter wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmende Telemedizin und die steigende Nachfrage der Patienten nach Hauslieferungen. Der bequeme Zugang zu Therapien reduziert Krankenhausbesuche. Die zunehmende Verbreitung von Smartphones und Internet fördert die Nutzung von Online-Apotheken. Online-Plattformen bieten abonnementbasierte Nachbestellungen zur Unterstützung der Therapietreue bei chronischen Erkrankungen an. Die Direktlieferung an den Patienten verbessert die Erreichbarkeit, insbesondere in abgelegenen Gebieten. Patientenunterstützungsprogramme fördern die Bezahlbarkeit und die Inanspruchnahme von Leistungen. Digitale Marketingkampagnen steigern die Bekanntheit. Online-Anbieter können im Vergleich zu traditionellen Apotheken wettbewerbsfähige Preise anbieten. Die Integration von E-Rezepten gewährleistet eine sichere und zeitnahe Lieferung. Telemedizinische Beratungen ergänzen den Therapiebeginn. Spezialmedikamente sind zunehmend über Online-Kanäle erhältlich. Regulatorische Unterstützung und die durch die Pandemie beschleunigte Nutzung tragen zum Wachstum bei.

- Durch Krankheitsursache

Basierend auf der Krankheitsursache ist der Markt in Hypertonie, Herzerkrankungen, Hyperlipidämie, Typ-2-Diabetes und Adipositas unterteilt. Das Segment Typ-2-Diabetes dominierte 2025 mit einem Marktanteil von 34,7 %, bedingt durch den starken Zusammenhang zwischen Insulinresistenz und dem Fortschreiten der nichtalkoholischen Steatohepatitis (NASH). Diabetes-Screening-Programme fördern die Früherkennung von NASH. Patienten mit Diabetes als Begleiterkrankung werden bei der Therapie priorisiert. Antidiabetika mit leberschonender Wirkung unterstützen die Integration der Behandlung. Das Bewusstsein der Ärzte und ein multidisziplinäres Management fördern die Akzeptanz der Therapie. Krankenhäuser und Kliniken bieten strukturierte Behandlungspfade. Versicherungsschutz und Kostenerstattung verbessern den Zugang. Klinische Leitlinien betonen das NASH-Management im Rahmen der Diabetesbehandlung. Schulungsprogramme verbessern die Therapietreue der Patienten. Die weltweit steigende Prävalenz von Diabetes hält die Nachfrage aufrecht. Frühzeitige Interventionen verbessern die Leberfunktion und fördern die Therapieakzeptanz. Die Zusammenarbeit mit Endokrinologen und Hepatologen sichert die führende Position in diesem Bereich.

Für den Bereich Adipositas wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,5 % das schnellste Wachstum erwartet, bedingt durch die weltweit steigende Prävalenz von Adipositas. Programme zur Adipositasbehandlung und Lebensstilinterventionen fördern die Inanspruchnahme von Therapien. Kombinationsbehandlungen, die auf Gewichtsreduktion und Leberfunktionsstörungen abzielen, verbessern die Wirksamkeit. Patienten nach bariatrischen Operationen erhalten häufig zusätzlich NASH-Therapien. Aufklärungskampagnen stellen einen Zusammenhang zwischen Adipositas und Lebererkrankungen her und beschleunigen so die Akzeptanz von Therapien. Häusliche Pflege und ambulante Dienste erweitern den Zugang. Staatliche Initiativen unterstützen die Prävention. Investitionen der Pharmaindustrie in die Patientenaufklärung steigern die Therapieakzeptanz. Daten aus klinischen Studien belegen die Wirksamkeit von Adipositas-Therapien. Das Vertrauen der Ärzte in die Behandlung wächst. Versicherungs- und Erstattungsprogramme tragen zur Bezahlbarkeit bei. Digitale Gesundheitsüberwachungsinstrumente verbessern die Therapietreue der Patienten. Soziale Medien und Gesundheitskampagnen fördern die Aufklärung zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken und häusliche Pflege unterteilt. Das Segment der Krankenhäuser hatte 2025 mit 42,3 % den größten Marktanteil, was auf die dort ansässigen spezialisierten Hepatologieabteilungen zurückzuführen ist. Krankenhäuser bieten multidisziplinäre Versorgung und Überwachung für fortgeschrittene NASH-Therapien. Zentralisierte Apotheken und Behandlungsprotokolle gewährleisten die Therapietreue. Krankenhäuser ermöglichen die klinische Überwachung von Sicherheit und Wirksamkeit. Das Vertrauen der Ärzte und institutionelle Protokolle fördern die Akzeptanz. Partnerschaften mit Pharmaunternehmen für klinische Studien unterstützen den frühzeitigen Zugang. Die Kostenübernahme durch die Krankenkassen fördert die Inanspruchnahme der Therapien durch die Patienten. Krankenhausbasierte Programme verbessern die Therapietreue. Die Patientenschulung ist in die Behandlungspläne integriert. Die Datenerhebung unterstützt die Generierung von Real-World-Evidenz. Forschungskooperationen verbessern die Validierung der Therapien. Strukturierte Nachsorgeprogramme sichern die Marktführerschaft.

Das Segment der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind patientenzentrierte Pflegetrends und die Fernüberwachung. Die Möglichkeit, Therapien bequem zu Hause durchzuführen, reduziert Krankenhausaufenthalte. Telemedizinische Beratungen unterstützen den Therapiebeginn und die Therapietreue. Hauslieferungen von Apotheken verbessern den Zugang zu Therapien. Patientenunterstützungsprogramme erhöhen die Bezahlbarkeit. Digitale Tools zur Therapietreue gewährleisten die Einhaltung der Therapievorgaben. Schulungsinitiativen für Pflegekräfte beschleunigen die Akzeptanz der häuslichen Pflege. Das Management chronischer Erkrankungen begünstigt die häusliche Pflege. Pandemiebedingte Veränderungen haben die Präferenz für häusliche Pflege verstärkt. Überwachungsgeräte ermöglichen die Fernüberwachung durch Ärzte. Das Vertrauen der Ärzte in die häusliche Pflege wächst durch Daten aus der Praxis. Gemeindebasierte Programme fördern die Inanspruchnahme der häuslichen Pflege. Die Kostenübernahme für häusliche Therapien durch die Krankenkassen trägt ebenfalls zur Verbreitung bei.

Regionale Marktanalyse für nichtalkoholische Steatohepatitis

- Nordamerika dominierte 2025 den Markt für nichtalkoholische Steatohepatitis mit dem größten Umsatzanteil von 42,55 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz neuartiger Therapien, eine starke klinische Studienaktivität und signifikante Behandlungskosten pro Patient zurückzuführen ist.

- Verbraucher und Gesundheitsdienstleister in der Region konzentrieren sich zunehmend auf Früherkennung, fortschrittliche Therapien und umfassende Programme zur Behandlung von Lebererkrankungen, was die Nachfrage nach innovativen NASH-Behandlungslösungen ankurbelt.

- Diese weite Verbreitung wird zusätzlich durch starke staatliche Initiativen, hohe Investitionen in Forschung und Entwicklung sowie die Präsenz führender Pharma- und Biotechnologieunternehmen unterstützt, wodurch Nordamerika zum größten Markt für Therapeutika gegen nichtalkoholische Steatohepatitis wird.

Markteinblicke zur nichtalkoholischen Steatohepatitis (NASH) in den USA:

Der US-amerikanische NASH-Markt wird 2025 mit 80,5 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die weitverbreitete Anwendung moderner pharmakologischer Therapien, die hohe Prävalenz von Stoffwechselerkrankungen und die rege Durchführung klinischer Studien. Der zunehmende Fokus auf personalisierte Medizin, patientenzentrierte Versorgung und frühzeitige Interventionen trägt zusätzlich zum Marktwachstum bei.

Markteinblicke zur nichtalkoholischen Steatohepatitis in Europa:

Der europäische Markt für nichtalkoholische Steatohepatitis wird im Prognosezeitraum voraussichtlich stetig wachsen. Gründe hierfür sind das zunehmende Bewusstsein für Lebererkrankungen, strenge Gesundheitsvorschriften und die verstärkte Anwendung innovativer Behandlungsmethoden. Länder wie Großbritannien und Deutschland tragen maßgeblich zu diesem Wachstum bei, da sie über eine gut ausgebaute Gesundheitsinfrastruktur verfügen und staatliche Initiativen zur Förderung von Früherkennung und Behandlung unterstützen.

Markteinblicke zur nichtalkoholischen Steatohepatitis in Großbritannien:

Der Markt für nichtalkoholische Steatohepatitis in Großbritannien wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die hohe Akzeptanz neuartiger Therapien, das wachsende Bewusstsein der Patienten und staatliche Programme zur Behandlung von Stoffwechsel- und Lebererkrankungen. Das Vorhandensein spezialisierter Leberkliniken und starker Netzwerke für klinische Studien trägt zusätzlich zur Marktexpansion bei.

Markteinblicke zur nichtalkoholischen Steatohepatitis (NASH) in Deutschland:

Der deutsche Markt für NASH dürfte aufgrund der steigenden Prävalenz von Adipositas und Typ-2-Diabetes, hoher Gesundheitsausgaben und der zunehmenden Verfügbarkeit fortschrittlicher NASH-Therapeutika ein signifikantes Wachstum verzeichnen. Hohe Investitionen in Forschung und Entwicklung sowie der Fokus auf innovative Behandlungsprotokolle fördern die Marktakzeptanz.

Markteinblicke zur nichtalkoholischen Steatohepatitis im asiatisch-pazifischen Raum

Es wird erwartet, dass der Markt für nichtalkoholische Steatohepatitis im asiatisch-pazifischen Raum im Prognosezeitraum (2026–2033) die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen wird. Treiber dieser Entwicklung sind die zunehmende Verbreitung der Krankheit, der Ausbau der Gesundheitsinfrastruktur und die steigenden Investitionen in fortschrittliche Therapien in Ländern wie China, Indien und Japan.

Markteinblicke zur nichtalkoholischen Steatohepatitis in Japan:

Der japanische Markt für nichtalkoholische Steatohepatitis verzeichnet ein Wachstum aufgrund der hohen Prävalenz des metabolischen Syndroms, einer gut ausgebauten Gesundheitsinfrastruktur und verstärkter Aufklärungsprogramme für Patienten. Staatliche Unterstützung für die Behandlung von Lebererkrankungen und der Zugang zu klinischen Studien für neue Therapien sind wichtige Wachstumsfaktoren.

Markteinblicke zur nichtalkoholischen Steatohepatitis in China: Der

chinesische Markt für nichtalkoholische Steatohepatitis (NASH) nahm einen bedeutenden Anteil am asiatisch-pazifischen Raum ein. Gründe hierfür sind die steigende Prävalenz von Lebererkrankungen, der Ausbau von Krankenhausnetzen, zunehmende staatliche Initiativen zur Früherkennung und Behandlung sowie die starke Anwendung moderner pharmakologischer Therapien. Wachsende Investitionen in die biotechnologische und pharmazeutische Forschung und Entwicklung treiben das Marktwachstum zusätzlich an.

Marktanteil bei nichtalkoholischer Steatohepatitis

Die Branche für nichtalkoholische Steatohepatitis wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Madrigal Pharmaceuticals (USA)

- Viking Therapeutics (USA)

- Genfit (Frankreich)

- Eli Lilly (USA)

- Pfizer (USA)

- Johnson & Johnson (USA)

- Boehringer Ingelheim (Deutschland)

- Merck & Co. (USA)

- Takeda Pharmaceutical (Japan)

- Shire (UK)

- Novartis (Schweiz)

- AstraZeneca (UK)

- AbbVie (USA)

- Sanofi (Frankreich)

- Bristol-Myers Squibb (USA)

- Cirius Therapeutics (USA)

Neueste Entwicklungen auf dem globalen Markt für nichtalkoholische Steatohepatitis

- Im März 2024 erhielt Rezdiffra (Resmetirom) – entwickelt von Madrigal Pharmaceuticals – die Zulassung der US-amerikanischen Arzneimittelbehörde FDA zur Behandlung von Erwachsenen mit nicht-zirrhotischer NASH und mittelschwerer bis fortgeschrittener Leberfibrose. Dies war die erste Zulassung eines Medikaments speziell für NASH und markierte einen historischen Meilenstein in einem Krankheitsbereich, für den es lange Zeit keine zugelassenen Medikamente gab.

- Im April 2024 wurden in einer Phase-II-Studie positive Ergebnisse für das orale Prüfpräparat FXR314 (von Organovo Holdings) berichtet: Patienten, die FXR314 erhielten, wiesen innerhalb von 16 Wochen eine Reduktion des Leberfetts um bis zu 22,8 % auf – deutlich mehr als die Placebo-Gruppe (Reduktion um ca. 6,1 %). Zudem zeigte sich eine verbesserte Leberfunktion ohne Verschlechterung der Fibrose oder Sicherheitsprobleme. Dieses Ergebnis weckte Optimismus hinsichtlich einer neuen, potenziell wirksamen Therapieoption bei NASH.

- Im Juni 2025 zeigten behördliche Berichte, dass der Gesamtmarkt für die Behandlung von NASH/MASH ein rasantes Wachstum verzeichnen wird: Laut einer Marktprognose von DataM Intelligence wurde der Markt für NASH/MASH-Behandlungen im Jahr 2024 auf 7,87 Milliarden US-Dollar geschätzt und soll bis 2033 auf 31,76 Milliarden US-Dollar anwachsen. Treiber dieses Wachstums sind die weltweit zunehmende Verbreitung des metabolischen Syndroms, von Adipositas, Typ-2-Diabetes und Lebererkrankungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.