Global Non Clinical Homecare Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.21 Billion

USD

24.37 Billion

2025

2033

USD

8.21 Billion

USD

24.37 Billion

2025

2033

| 2026 –2033 | |

| USD 8.21 Billion | |

| USD 24.37 Billion | |

| % | |

|

Segmentierung des globalen Marktes für nicht-klinische Software für die häusliche Pflege nach Anwendung (Agentursysteme, EVV (Elektronische Besuchsdokumentation), nicht-klinische Gesundheitsmanagementsysteme, Telemedizinsysteme und Sonstige), Endnutzer (Private Pflegedienste, Therapiezentren, Rehabilitations-/Therapiezentren, Hospize und Sonstige) – Branchentrends und Prognose bis 2033

Was ist die Non-Clinical Homecare Software Marktgröße und Übersicht

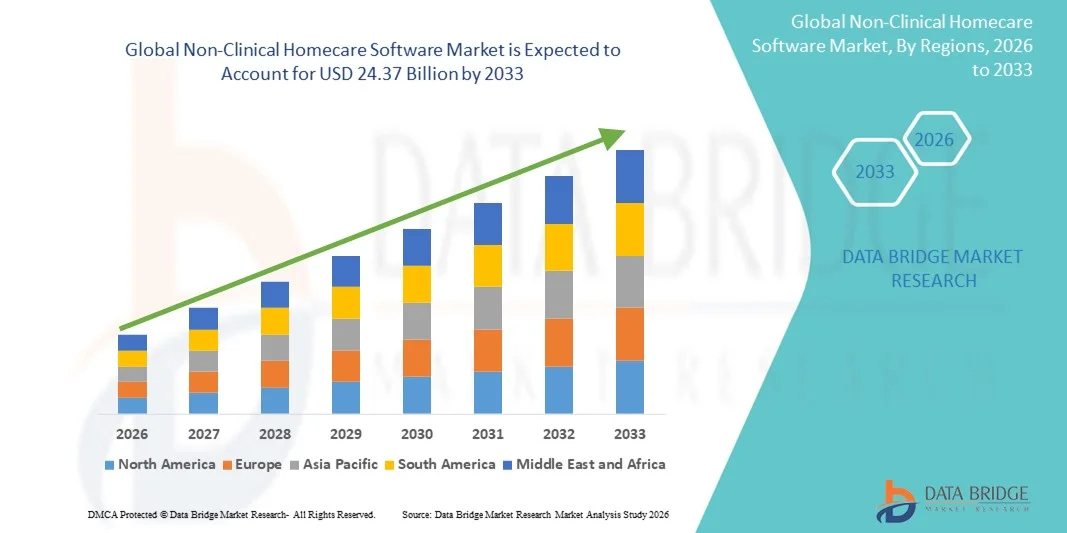

- Die globale, nicht-klinische Homecare Software Marktgröße wurde nach Data Bridge Market Research Analysis bei8,21 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen24,37 Milliarden USD bis 2033, beiCAGR von 14,57%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung digitaler Technologien und fortschrittlicher Software-Lösungen in Pflegeeinstellungen gefördert, die eine effiziente Verwaltung von Patientendaten, Planungen und administrativen Operationen ermöglichen. Integration von Cloud-basierten Plattformen,mobile Anwendungen, und Analyse-Tools verbessert die operative Effizienz, Compliance und Pflege-Koordination für nicht-klinische Heimpflege-Anbieter

- Darüber hinaus stellt die steigende Nachfrage nach kostengünstigen, benutzerfreundlichen und interoperablen Lösungen Non-Clinical Homecare Software als kritisches Werkzeug für Heimpflege-Agenturen fest, wodurch das Wachstum des Marktes deutlich gesteigert wird.

Marktgröße und Prognose

- Globaler Marktwert (2025):8,21 Mrd. USD

- Voraussichtlicher Marktwert (2033):24,37 Mrd. USD

- Wettervorhersage CAGR (2026–2033):14.57%

Non-Clinical Homecare Software Marktanalyse

- Non-Clinical Homecare Software, einschließlich Scheduling-Plattformen, Billing-Systeme, Personalmanagement-Tools und Patientenengagement-Anwendungen, wird in modernen Heimpflege-Einstellungen aufgrund seiner Fähigkeit, administrative Prozesse zu optimieren, Pflege-Koordination zu verbessern und die operative Effizienz für Heimpflege-Agenturen zu verbessern

- Die zunehmende Nachfrage nach nicht-klinischen Heimpflege-Software wird in erster Linie durch die zunehmende Annahme digitaler Lösungen in der Pflege, die zunehmende Betonung auf die Einhaltung der Vorschriften und die Notwendigkeit effizienter Patienten- und Personalmanagementsysteme gefördert.

- Nordamerika dominierte den nicht-klinischen Homecare-Software-Markt mit dem größten Umsatzanteil von 41,5% im Jahr 2025, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Akzeptanz von digitalen Werkzeugen unter Pflegeagenturen, und eine starke Präsenz von Schlüssel-Software-Anbietern. Die USA erlebten ein beträchtliches Wachstum in der Software-Bereitstellung, die durch Innovationen in Cloud-basierten Plattformen, AI-enabled scheduling und mobilen Personalmanagement-Anwendungen angetrieben wurde.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im nicht-klinischen Homecare-Software-Markt während der Prognosezeit sein, eine CAGR unterstützt durch schnelle Urbanisierung, zunehmende Einwegeinkommen und Regierungsinitiativen zur Förderung digitaler Gesundheitslösungen

- Das Segment Agency Systems dominierte den größten Marktanteil von 41,5% im Jahr 2025, angetrieben durch die zunehmende Übernahme umfassender Management-Plattformen, die Planung, Abrechnung, Pflege und Compliance-Berichterstattung

Report Scope und Non-Clinical Homecare Software Marktsegmentierung

|

Attribute |

Non-Clinical Homecare Software Key Market Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

|

Was ist der Haupttrend im Non-Clinical Homecare Software Market

Verbesserte Effizienz und Patienten-Centric Care

- Ein signifikanter und beschleunigter Trend im globalen nicht-klinischen Homecare-Softwaremarkt ist die zunehmende Übernahme von Plattformen, die die administrative Effizienz, Patientenplanung, Pflegekoordination und Fernüberwachung von nicht-klinischen Dienstleistungen verbessern. Diese Lösungen optimieren den Betrieb von Pflegeagenturen, ermöglichen Echtzeit-Aufgaben und -Tracking, verbessern die Produktivität der Pflegepersonen und reduzieren administrative Fehler

- So startete MatrixCare im März 2024 seine aktualisierte nicht-klinische Homecare-Software-Plattform mit integriertem Pflegemanagement, automatisiertem Schieduling und Patientenengagement-Modulen zur Vereinfachung der täglichen Arbeitsabläufe und zur Verbesserung der Servicequalität.

- Die Integration mobiler und Cloud-basierter Plattformen ermöglicht es Pflegepersonen und Administratoren, auf Patienteninformationen, Aufgabenlisten und Pflegeaktualisierungen von überall aus zuzugreifen und die operative Flexibilität zu verbessern. Durch die Zentralisierung der Pflegedokumentation, Abrechnung und Berichterstattung können die Agenturen die Einhaltung bei gleichzeitiger Optimierung der Ressourcenzuweisung

- Nicht-klinische Homecare-Software-Plattformen bieten zunehmend Patientenengagement-Module, die es Familienmitgliedern ermöglichen, Echtzeit-Updates, Termine und Track Care-Qualität zu erhalten, was Transparenz und Zufriedenheit deutlich verbessert

- Darüber hinaus,Interoperabilitätmit EHR-Systemen, Abrechnungsplattformen und Tele-Gesundheits-Modulen ermöglicht nahtlosen Datenaustausch über verschiedene Stakeholder, Verbesserung der Koordinierung und Minimierung der Doppelbemühungen

- Dieser Trend zur Effizienz und geduldig-zentrischer Pflege transformiert grundsätzlich operative Workflows und Stakeholder-Erwartungen innerhalb des Heimpflege-Ökosystems. Daher erweitern Unternehmen wie Alora und CareSmartz360 ihre Software-Fähigkeiten, um Fernüberwachung, automatisierte Benachrichtigungen und vorausschauende Planungen einzubeziehen.

- Der zunehmende Fokus auf die digitale Transformation und Prozessautomatisierung in der Heimpflege-Services beschleunigt die Übernahme von Non-Clinical Homecare Software über alle Agenturen aller Größen. Organisationen werden zunehmend priorisierende Plattformen, die umfassende Aufgabenverwaltung, Pflegeauftrag und Compliance-Reporting-Funktionalitäten bieten, um die Produktivität und Servicequalität zu verbessern

Non-Clinical Homecare Software Market Dynamics

Fahrer

Steigende Nachfrage nach optimierten Betrieben und Qualitätssicherung

- Der steigende Bedarf an betrieblicher Effizienz, verbesserter Pflegeleistung und hochwertiger Patientenversorgung ist ein wichtiger Treiber für die Einführung von Non-Clinical Homecare Software

- So kündigte MatrixCare im April 2025 eine strategische Weiterentwicklung seiner Homecare-Software-Plattform mit fortschrittlichen Aufgabenplanungs-, elektronischen Dokumentations- und mobilen Pflegemanagement-Funktionen an, die auf die Verbesserung der betrieblichen Effizienz und die Verringerung der administrativen Arbeitsbelastung abzielen. Solche Entwicklungen von führenden Softwareanbietern werden erwartet, dass das Marktwachstum in der Prognoseperiode vorangetrieben wird

- Pflegeagenturen und Pflegeanbieter nutzen zunehmend digitale Plattformen, um routinemäßige administrative Aufgaben zu automatisieren, Pflegeaufgaben zu optimieren und die Koordination zwischen Patienten, Familien und Pflegepersonen zu verbessern

- Das zunehmende Bewusstsein für die Bedeutung von Patientenbetreuung, Compliance und operativer Transparenz ist eine weitere propellere Softwareannahme. Non-Clinical Homecare Software ermöglicht es Agenturen, die Servicequalität zu überwachen, die Leistungsfähigkeit des Pflegepersonals zu verfolgen und detaillierte Berichte für die Einhaltung der Vorschriften zu erstellen

- Darüber hinaus treibt die steigende Nachfrage nach Lösungen für das Fernpflegemanagement und mobilen Plattformen das Wachstum voran, da Anbieter nach Tools suchen, die sowohl feldbasierte als auch administrative Workflows unterstützen

- Die Bequemlichkeit zentralisierter Management-, Echtzeit-Updates und Leistungsanalysen ermutigt Organisationen, Non-Clinical Homecare Software-Lösungen über Wohn- und Gewerberäume hinweg zu übernehmen

- Der Trend zur digitalen Transformation in Heimpflege-Services macht Non-Clinical Homecare Software zu einer entscheidenden Investition für Organisationen, die Effizienz, Patientenergebnisse und Servicequalität verbessern möchten

Zurückhaltung/Challenge

Hohe Implementierungskosten und Integration Komplexität

- Hohe anfängliche Investitionskosten für fortgeschrittene Non-Clinical Homecare Software-Lösungen können Herausforderungen für kleinere Agenturen oder haushaltsbewusste Anbieter stellen

- Einige Organisationen haben Schwierigkeiten, neue Software mit Altsystemen, EHR-Plattformen und Abrechnungsinfrastrukturen zu integrieren, die Adoptionsraten begrenzen können

- So können z.B. Agenturen ohne engagierte IT-Unterstützung Verzögerungen bei der Bereitstellung, bei der Migration von Daten oder bei der Implementierung von Workflows auftreten.

- Eine weitere kritische Herausforderung ist die Sicherstellung der Schulung von Mitarbeitern und Anwendern, da Pflegekräfte und Verwaltungspersonal mit neuen Schnittstellen und Prozessen vertraut gemacht werden müssen.

- Darüber hinaus sind Bedenken hinsichtlich der Datensicherheit, der regulatorischen Compliance und des Datenschutzmanagements prominent, da diese Plattformen sensible Patienteninformationen behandeln

- Während Cloud-basierte und Subskriptionsmodelle zunehmend verfügbar sind, um die Kosten zu senken, können kleinere Agenturen immer noch Non-Clinical Homecare Software als Premium-Investition wahrnehmen.

- Diese Herausforderungen durch skalierbare Lösungen, vereinfachte Integration, robuste Datensicherheitsmaßnahmen und umfassende Schulungsprogramme werden für ein nachhaltiges Marktwachstum in der Non-Clinical Homecare Software-Branche unerlässlich sein.

Non-Clinical Homecare Software Market Scope

Der Markt wird auf Basis von Application and End Users segmentiert.

- Anwendung

Auf Basis der Anwendung wird der Non-Clinical Homecare Software Markt in Agentur Systems, EVV (Electronic Visit Verification), Non-Clinical Health Management Systems,TelekommunikationSysteme und andere. Das Segment Agency Systems dominierte den größten Marktanteil von 41,5% im Jahr 2025, angetrieben durch die zunehmende Annahme von umfassenden Management-Plattformen, die Planung, Abrechnung, Pflegemanagement und Compliance-Reporting. Agentursysteme werden durch private Heimpflegeanbieter und Rehabilitationszentren aufgrund ihrer Fähigkeit, mehrere administrative Prozesse zu einer einzigen Plattform zu konsolidieren, sehr bevorzugt. Sie verbessern die betriebliche Effizienz, reduzieren Fehler in der Dokumentation und bieten detaillierte Berichterstattung für die Einhaltung der Vorschriften. Die weit verbreitete Adoption wird auch durch Cloud-basierte Bereitstellung unterstützt und ermöglicht die Fernüberwachung und -verwaltung. Funktionen wie automatisierte Besuchsplanung, Echtzeit-Aufgabeverfolgung und Leistungsanalyse machen Agentursysteme für Agenturen aller Größen unverzichtbar. Die Integration mit mobilen Anwendungen verbessert die Caregiver Koordination und das Patientenengagement weiter. Die Fähigkeit, mehrere Kundenkonten zu verwalten, die Pflegebereitstellung zu überwachen und die Produktivität des Pflegepersonals zu verfolgen, erhöht sowohl die Qualität der Pflege als auch die betriebliche Wirtschaftlichkeit. Darüber hinaus nutzen die Agenturen zunehmend Analysemodule, um den Personalbedarf vorherzusagen und die Personalplanung zu optimieren. Agentur-Systeme erleichtern auch eine bessere Koordinierung mit Familien und Zahlern, Transparenz und rechtzeitige Aktualisierungen. Die umfassende Funktionalität und messbare ROI treibt die Agentur Systems weiterhin als führendes Anwendungssegment an.

Das Segment EVV (Electronic Visit Verification) wird voraussichtlich die schnellste CAGR von 22,3 % von 2026 bis 2033 bezeugen, die von regulatorischen Mandaten in mehreren Regionen geleitet wird, die eine Überprüfung von Betreuungsbesuchen und Servicelieferungen erfordern. EVVV-Lösungen bieten Echtzeit-Geolocation-Tracking, zeitgestempelte Besuchsbestätigungen und elektronische Signaturen, um die Einhaltung und Verringerung von Betrug zu gewährleisten. Anbieter übernehmen EVV, um die Rechnungsgenauigkeit und die operative Rechenschaftspflicht zu verbessern. Die wachsende Nachfrage nach mobiler Verifizierung, Fernbelegschaftsmanagement und Integration mit bestehenden Agentursystemen wird weiter an Kraftstoffen weitergegeben. Auch die EVV-Systeme verbessern die Patientenzufriedenheit durch Transparenz und Echtzeit-Updates für Familien. Zunehmende staatliche Initiativen zur Standardisierung von EVV-Prozessen in Ländern und Ländern werden erwartet, dass hohe Adoptionsraten erhalten bleiben. Fortgeschrittene EVV-Lösungen enthalten nun Analysen, um Caregiver Routen zu optimieren, Besuchsdauern zu überwachen und Planungskonflikte vorherzusagen. Da sich der Markt für hausbasierte Dienstleistungen ausdehnt, wird die EVV-Adoption für Agenturen, die darauf abzielen, Compliance und operative Effizienz zu erhalten, entscheidend. Damit ist sichergestellt, dass EVV das am schnellsten wachsende Anwendungssegment im Non-Clinical Homecare Software-Markt bleibt.

- Durch Endbenutzer

Der Non-Clinical Homecare Software-Markt wird auf Basis von Endbenutzern in Private Home Care Agencies, Therapy Centers, Rehabilitation Centers/Therapy Centers, Hospice Care und Others segmentiert. Das Segment Private Home Care Agencies dominierte den größten Marktanteil von 46,8% im Jahr 2025, aufgrund der rasant steigenden Zahl von hausbasierten Pflegeempfängern und der Notwendigkeit von Softwarelösungen, die Patientenversorgung, Schieduling, Abrechnung und Compliance effizient verwalten. Private Agenturen profitieren von zentralisierten Dashboards, mobilem Caregiver-Zugang und Echtzeit-Reporting, um die operative Effizienz und Kundenzufriedenheit zu verbessern. Die Fähigkeit, Routineverwaltungsaufgaben zu automatisieren, die Leistungsfähigkeit des Pflegepersonals zu überwachen und mit EVV-Systemen zu integrieren, verstärkt die Annahme. Das Segment wird durch den steigenden Trend der alternden Bevölkerung, das chronische Krankheitsmanagement zu Hause und die Präferenz für personalisierte Pflegedienste unterstützt. Agenturen nutzen auch Berichtstools für regulatorische Compliance, Rückerstattungsansprüche und Performance-Tracking. Die Kombination von verbesserter Betreuungs-Koordination, Patientenbetreuung und Betriebskostenersparnis positioniert private Heimpflegeagenturen als dominantes Endbenutzersegment.

Das Segment Therapy Centers wird voraussichtlich die schnellste CAGR von 2026 bis 2033 von 2026 bis 2033 bezeugen, die durch die steigende Nachfrage nach ambulanten Rehabilitations-, Physiotherapie- und Berufstherapiedienstleistungen getrieben wird. Therapy Centers übernehmen Non-Clinical Homecare Software für Planung, Patientenfortschrittsverfolgung und Integration mit Telegesundheitsplattformen. Echtzeit-Updates, automatisierte Erinnerungen und Berichtsmodule verbessern den operativen Workflow und die Patientenergebnisse. Die Ausweitung der ambulanten Dienste, die verstärkte staatliche Unterstützung für Therapieprogramme und die Notwendigkeit von Compliance und Dokumentation treiben eine rasche Annahme. Die Integration mit mobilen Anwendungen ermöglicht es Therapeuten, auf Patientendaten zuzugreifen, Fortschritte fern zu überwachen und Updates mit Pflegepersonen und Familien zu teilen. Auch die Skalierbarkeit von Softwarelösungen für Mehrortentherapiezentren trägt zum Wachstum dieses Segments bei. Mit dem steigenden Fokus auf patientenzentrierte Pflege, Betriebseffizienz und regulatorische Compliance werden Therapiezentren erwartet, dass die höchste Wachstumsrate bei Endbenutzern erhalten bleibt.

Non-Clinical Homecare Software Markt Regionale Analyse

- Nordamerika dominierte den nicht-klinischen Homecare-Softwaremarkt mit dem größten Umsatzanteil von 41,5% im Jahr 2025

- Angetrieben von der fortschrittlichen Gesundheitsinfrastruktur der Region, der weit verbreiteten Einführung von digitalen Werkzeugen unter den Pflegeagenturen und der starken Präsenz von wichtigen Softwareanbietern

- Der Markt ein signifikantes Wachstum durch Investitionen in Cloud-basierte Plattformen, KI-fähige Planung, mobile Personalmanagement-Anwendungen und nahtlose Integration mit elektronischen Gesundheitsdatensätzen (EHR)-Systemen, Verbesserung der betrieblichen Effizienz und Pflegequalität

US Non-Clinical Homecare Software Market Insight

Der US-amerikanische nicht-klinische Homecare-Software-Markt erfasste 2025 den größten Umsatzanteil in Nordamerika, der durch eine hohe Übernahme mobiler und Cloud-basierter Plattformen, unterstützende regulatorische Rahmenbedingungen und wachsende Nachfrage nach digitalen Lösungen, die das Caregiver-Scheduling, Compliance-Tracking und das Patientenengagement in der Heimpflege optimieren, gefördert wurde.

Europa Non-Clinical Homecare Software Market Insight

Der europäische Markt für nicht-klinische Heimpflege-Software soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausdehnen, der durch die zunehmende Digitalisierung von Heimpflegebetrieben, strenge regulatorische Compliance-Anforderungen und die zunehmende Vorliebe für telesgesunde Verwaltungsmanagementsysteme im Bereich der Wohn- und Gewerbedienstleistungen bedingt ist.

US Non-Clinical Homecare Software Market Insight

Der nicht-klinische Homecare-Software-Markt der USA wird voraussichtlich mit einem bemerkenswerten CAGR wachsen, unterstützt durch die Einführung von digitalen Personalmanagement-Plattformen, die Integration mit Tele-Gesundheitssystemen und den zunehmenden Fokus der Pflegeagenturen auf die Verbesserung der betrieblichen Effizienz, der Patientenzufriedenheit und der Pflegequalität.

Deutschland Non-Clinical Homecare Software Market Insight

Der deutsche nicht-klinische Homecare-Software-Markt wird voraussichtlich während des Prognosezeitraums auf einem beträchtlichen CAGR ausbauen, der durch die Notwendigkeit technologisch fortschrittlicher, konformer und benutzerfreundlicher Softwarelösungen, die ein effizientes Management von Pflegebetrieben unterstützen, die Produktivität der Pflegepersonen verbessern und die Berichterstattung über die regulatorische Compliance optimieren soll.

Asia-Pacific Non-Clinical Homecare Software Markt Einblick

Der asiatisch-pazifische nicht-klinische Homecare-Software-Markt wird voraussichtlich während der Prognosezeit mit dem schnellsten CAGR wachsen, der durch schnelle Urbanisierung, steigende Einwegeinkommen, technologische Fortschritte und Regierungsinitiativen zur Förderung digitaler Gesundheitslösungen gefördert wird. Länder wie China, Indien und Japan erleben die zunehmende Übernahme von Cloud-basierten Plattformen und mobilen Anwendungen zur Verbesserung der Haushaltseffizienz und der Patientenüberwachung.

Japan Non-Clinical Homecare Software Markt Einblick

Der japanische nicht-klinische Homecare-Software-Markt gewinnt an Dynamik aufgrund der alternden Bevölkerung, der hohen Durchdringung der Technologie und der steigenden Nachfrage nach effizienten, benutzerfreundlichen Software-Plattformen, die Homecare-Agenturen, Rehabilitationszentren und Therapieservices unterstützen, das Personalmanagement und die Patientenergebnisse verbessern.

China Non-Clinical Homecare Software Markt Insight

Der nicht-klinische Homecare-Software-Markt in China entfiel auf den größten Umsatzanteil in Asien-Pazifik im Jahr 2025, unterstützt durch die schnelle Digitalisierung von Homecare-Diensten, den Ausbau des Mittelklasse-Zugangs zur Technologie, die zunehmende Einführung von Cloud-basierten Management-Lösungen und die Präsenz von starken heimischen Softwareanbietern, die skalierbare Plattformen für Planung, Patientenverfolgung und administrative Workflow-Optimierung anbieten.

Welche sind die Top-Unternehmen im Non-Clinical Homecare Software Market

Die Non-Clinical Homecare Software-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

•CareCloud (USA)

• Alora Homecare (US)

• Kinnser Software (US)

• HHAeXchange (US)

•Alora Health (USA)

• MatrixCare (US)

• WellSky (USA)

•Complia Health (USA)

• HomeCare HomeBase (US)

• PointClickCare (Kanada)

• Alora EVV (US)

• SwiftCare (US)

•CareSmartz360 (USA)

• Meditech (US)

• AccuCare (USA)

Aktuelle Entwicklungen im globalen Non-Clinical Homecare Software Markt

- Im Januar 2025 veröffentlichte Homecare Homebase (HCHB) eine Pressemitteilung, die sein Jahresende-Wachstum, Produktinnovation und erweiterte Fähigkeiten in nicht-klinischer Heimpflege-Software für die Heimgesundheit, Hospiz und persönliche Pflegeagenturen weltweit hervorhebt.

- Im Juli 2024 kündigte HHAeXchange den Erwerb von Cashé Software an, um seine Homecare-Operationen, Abrechnung und Management-Plattform-Angebote für Tausende von Agenturen und einzelnen Pflegeanbietern zu stärken.

- Im April 2023 hob HCHB hervor, wie seine Software-Plattform von hauseigenen Pflegeagenturen genutzt wurde, um das Aufgabenmanagement, die Planung und die Einhaltung von Großraum-Gesundheitsoperationen zu verbessern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.