Global Non Clinical Information System Market For Hospitals Clinics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

121.98 Billion

USD

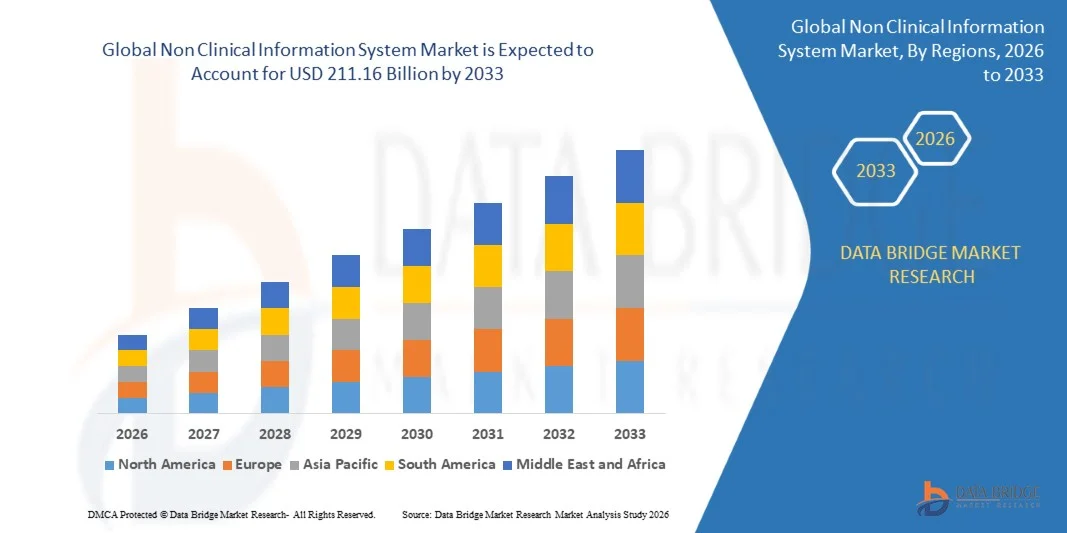

211.16 Billion

2025

2033

USD

121.98 Billion

USD

211.16 Billion

2025

2033

| 2026 –2033 | |

| USD 121.98 Billion | |

| USD 211.16 Billion | |

| % | |

|

Globale Marktsegmentierung für nicht-klinische Informationssysteme nach Komponenten (Lösungen und Dienstleistungen) und Bereitstellung (On-Premise und Cloud) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für nicht-klinische Informationssysteme und wie hoch ist seine Wachstumsrate?

- Der globale Markt für nicht-klinische Informationssysteme hatte im Jahr 2025 einen Wert von 121,98 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 211,16 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,10 % im Prognosezeitraum entspricht.

- Die zunehmende Nutzung von Big Data in IT-Lösungen des Gesundheitswesens ist ein entscheidender Faktor für das beschleunigte Marktwachstum. Weitere wichtige Faktoren sind die steigende Nachfrage nach elektronischen Patientenakten, die zunehmende Verbreitung innovativer Technologien, die wachsende Präsenz ausgebauter IT- und Gesundheitsinfrastrukturen, vielversprechende staatliche Initiativen zur Implementierung von Krankenhausinformationssystemen in die bestehende Gesundheitsinfrastruktur sowie die stetige Verbesserung der Erstattungssituation. Diese Faktoren treiben unter anderem den Markt für nicht-klinische Informationssysteme für Krankenhäuser und Kliniken an.

Was sind die wichtigsten Erkenntnisse zum Markt für nicht-klinische Informationssysteme?

- Die zunehmenden technologischen Fortschritte und die Modernisierung im Gesundheitswesen, die steigenden Forschungs- und Entwicklungsaktivitäten auf dem Markt sowie die wachsende Nachfrage aus den Schwellenländern werden im oben genannten Prognosezeitraum weitere neue Chancen für den Markt für nicht-klinische Informationssysteme für Krankenhäuser und Kliniken schaffen.

- Allerdings sind steigende Finanzierungsprobleme, eine schwache IT-Infrastruktur in Entwicklungsländern und mangelndes Bewusstsein neben anderen Faktoren die Hauptgründe, die das Marktwachstum hemmen und den Markt für nicht-klinische Informationssysteme für Krankenhäuser und Kliniken weiter vor Herausforderungen stellen werden.

- Nordamerika dominierte den Markt für nicht-klinische Informationssysteme mit einem Umsatzanteil von 41,69 % im Jahr 2025. Dies ist auf die frühe Einführung von IT-Lösungen im Gesundheitswesen, eine leistungsstarke Cloud-Infrastruktur und die rasche Digitalisierung administrativer und operativer Arbeitsabläufe in den USA und Kanada zurückzuführen.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,25 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasche Digitalisierung des Gesundheitswesens, die zunehmende Nutzung von Cloud-Lösungen und steigende Investitionen in Krankenhausmanagement- und administrative IT-Systeme in China, Japan, Indien, Südkorea und Südostasien.

- Das Segment „Lösungen“ dominierte den Markt mit einem Anteil von 63,1 % im Jahr 2025. Treiber dieser Entwicklung war die weitverbreitete Nutzung integrierter, nicht-klinischer Softwareplattformen für Verwaltung, Abrechnung, Erlösmanagement, Personalwesen, Lieferkettenmanagement und operative Analysen.

Berichtsumfang und Marktsegmentierung für nicht-klinische Informationssysteme

|

Attribute |

Wichtige Markteinblicke in nicht-klinische Informationssysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für nicht-klinische Informationssysteme?

„ Zunehmender Trend hin zu cloudbasierten, integrierten und KI-gestützten nicht-klinischen Informationssystemen “

- Der Markt für nicht-klinische Informationssysteme verzeichnet eine zunehmende Nutzung cloudbasierter, modularer und interoperabler Plattformen, die für die Verwaltung administrativer, finanzieller, operativer und unterstützender Funktionen in Gesundheitsorganisationen entwickelt wurden.

- Anbieter führen KI-gestützte Analysen, Automatisierungstools und Workflow-Orchestrierungsmodule ein, die die Datengenauigkeit verbessern, nicht-klinische Abläufe optimieren und die Organisationseffizienz steigern.

- Die steigende Nachfrage nach skalierbaren, schlanken und webbasierten Systemen treibt deren Einsatz in Krankenhäusern, Kliniken, Langzeitpflegeeinrichtungen und Gesundheitsnetzwerken voran.

- Beispielsweise haben Unternehmen wie McKesson, Oracle Cerner, Allscripts und GE Healthcare ihre Plattformen für nicht-klinische Informationen um prädiktive Analysen, Automatisierung und Cloud-Integrationsfunktionen erweitert.

- Die steigende Nachfrage nach Echtzeit-Einblicken in den Betriebsablauf, Kostenoptimierung und intelligentem Ressourcenmanagement beschleunigt den Wandel hin zu fortschrittlichen nicht-klinischen Informationssystemen.

- Da sich Gesundheitsdienstleister auf Effizienz und digitale Transformation konzentrieren, bleiben nicht-klinische Informationssysteme entscheidend für die administrative Automatisierung, das Compliance-Management und die unternehmensweite Entscheidungsunterstützung.

Was sind die wichtigsten Triebkräfte des Marktes für nicht-klinische Informationssysteme?

- Steigende Nachfrage nach effizienter Gesundheitsverwaltung, Kostenkontrolle und datengestützter operativer Entscheidungsfindung in Gesundheitsorganisationen

- Beispielsweise erweiterten Anbieter wie IBM, Siemens Healthineers und Oracle Cerner im Jahr 2025 ihr Angebot an nicht-klinischen Informationssystemen um KI-gestützte Analysen, Automatisierung und Cloud-native Architekturen.

- Die zunehmende Digitalisierung von Arbeitsabläufen im Gesundheitswesen – in Krankenhäusern, der häuslichen Pflege, ambulanten Zentren und Langzeitpflegeeinrichtungen – fördert die Systemakzeptanz in den USA, Europa und im asiatisch-pazifischen Raum.

- Fortschritte in der IT im Gesundheitswesen, der Datenanalyse, den Interoperabilitätsstandards und den Automatisierungstechnologien verbessern die Systemleistung und Benutzerfreundlichkeit.

- Die zunehmende Nutzung von Cloud Computing, SaaS-Modellen und hybriden Bereitstellungsarchitekturen erzeugt eine Nachfrage nach flexiblen und skalierbaren nicht-klinischen Informationsplattformen.

- Unterstützt durch laufende Investitionen in die Modernisierung der IT im Gesundheitswesen, die Einhaltung regulatorischer Vorgaben und die Steigerung der betrieblichen Effizienz, wird für den Markt für nicht-klinische Informationssysteme ein stetiges langfristiges Wachstum erwartet.

Welcher Faktor behindert das Wachstum des Marktes für nicht-klinische Informationssysteme?

- Die hohen Kosten für IT-Plattformen im Gesundheitswesen auf Unternehmensebene, Systemintegration und Datenmigration schränken die Akzeptanz bei kleinen und mittelständischen Gesundheitsdienstleistern ein.

- Beispielsweise erhöhten im Zeitraum 2024–2025 steigende Ausgaben für Cloud-Abonnements, Cybersicherheit und Systemanpassung die Gesamtbetriebskosten für nicht-klinische Informationssysteme.

- Die Komplexität der Integration nicht-klinischer Systeme mit klinischen elektronischen Patientenakten, veralteter Software und Drittanbieterplattformen erhöht die Implementierungszeit und das operative Risiko.

- Das geringe Bewusstsein in Schwellenländern für Vorteile, Kapitalrendite und langfristige Effizienzgewinne verlangsamt die Einführung.

- Der Wettbewerb durch hauseigene Systeme, einfache Verwaltungssoftware und eigenständige Abrechnungs- oder HR-Plattformen erzeugt Preisdruck und verringert die Differenzierung.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich die Anbieter auf modulare Architekturen, KI-gestützte Automatisierung, Managed Services und Cloud-native Plattformen, um die weltweite Akzeptanz nicht-klinischer Informationssysteme zu erweitern.

Wie ist der Markt für nicht-klinische Informationssysteme segmentiert?

Der Markt ist nach Komponenten und Einsatzgebieten segmentiert .

- Nach Komponente

Basierend auf den Komponenten ist der Markt für nicht-klinische Informationssysteme in Lösungen und Dienstleistungen unterteilt. Das Lösungssegment dominierte den Markt mit einem Anteil von 63,1 % im Jahr 2025. Treiber dieser Entwicklung war die weitverbreitete Nutzung integrierter Softwareplattformen für nicht-klinische Bereiche, die in den Bereichen Verwaltung, Abrechnung, Erlösmanagement, Personalwesen, Lieferkettenmanagement und operative Analysen eingesetzt werden. Gesundheitsdienstleister setzen zunehmend auf umfassende Lösungen, um nicht-klinische Daten zu zentralisieren, die Effizienz von Arbeitsabläufen zu verbessern, die Einhaltung regulatorischer Vorgaben sicherzustellen und fundierte Entscheidungen zu ermöglichen. Diese Lösungen bieten Funktionen wie Reporting-Dashboards, Automatisierungstools, Interoperabilität mit klinischen Systemen und Echtzeit-Leistungsüberwachung und sind daher für große Gesundheitsorganisationen unerlässlich.

Das Dienstleistungssegment wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, gestützt durch die steigende Nachfrage nach Systemintegration, Implementierung, Datenmigration, Schulungen und Managed Services. Die zunehmende Komplexität von IT-Umgebungen im Gesundheitswesen, begrenztes internes Fachwissen und steigende Anpassungsanforderungen drängen Anbieter zu servicebasierten Angeboten und stärken so das langfristige Marktwachstum.

- Durch Bereitstellung

Basierend auf der Bereitstellungsmethode ist der Markt für nicht-klinische Informationssysteme in On-Premise- und Cloud-Lösungen unterteilt. Das Cloud-Segment dominierte den Markt mit einem Anteil von 54,7 % im Jahr 2025. Gründe hierfür waren die Skalierbarkeit, die geringeren Vorlaufkosten, die schnellere Bereitstellung und der einfache Fernzugriff. Cloudbasierte nicht-klinische Systeme ermöglichen es Gesundheitsorganisationen, administrative und operative Funktionen effizient zu verwalten und gleichzeitig Datenanalysen, Berichte und Systemaktualisierungen ohne hohe Infrastrukturinvestitionen zu unterstützen. Die zunehmende Nutzung von SaaS-basierten IT-Lösungen im Gesundheitswesen und der wachsende Fokus auf operative Flexibilität tragen zusätzlich zur Dominanz der Cloud bei.

Das Cloud-Segment wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, da Gesundheitsdienstleister der digitalen Transformation, Kostenoptimierung und zentralisierten Datenverwaltung zunehmend Priorität einräumen. Gleichzeitig werden On-Premise-Systeme weiterhin von Organisationen mit strengen Anforderungen an Datenkontrolle und Compliance eingesetzt. Steigende Sicherheitsstandards für Cloud-Lösungen und die Angleichung regulatorischer Vorgaben beschleunigen die Einführung cloudbasierter Technologien in globalen Gesundheitssystemen zusätzlich.

Welche Region hält den größten Anteil am Markt für nicht-klinische Informationssysteme?

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,69 % den Markt für nicht-klinische Informationssysteme. Treiber dieses Wachstums waren die frühe Einführung von IT-Lösungen im Gesundheitswesen, eine leistungsstarke Cloud-Infrastruktur und die rasche Digitalisierung administrativer und operativer Arbeitsabläufe in den USA und Kanada. Der weitverbreitete Einsatz nicht-klinischer Systeme für das Erlösmanagement, das Personalwesen, das Lieferkettenmanagement und das Compliance-Reporting in Krankenhäusern und Gesundheitsnetzwerken trägt weiterhin zum Marktwachstum bei.

- Führende regionale Anbieter erweitern nicht-klinische Plattformen um KI-gestützte Analysen, Automatisierung und Interoperabilitätsfunktionen und stärken so Nordamerikas Führungsrolle im Bereich der betrieblichen Gesundheitstechnologie.

- Die starke Präsenz großer IT-Unternehmen im Gesundheitswesen, die hohe Verfügbarkeit qualifizierter IT-Fachkräfte, robuste Innovationsökosysteme und nachhaltige Investitionen in die digitale Transformation des Gesundheitswesens stärken die regionale Vormachtstellung zusätzlich.

Einblick in den US-Markt für nicht-klinische Informationssysteme

Die USA sind der größte Marktteilnehmer in Nordamerika, was auf die weitverbreitete Nutzung nicht-klinischer Informationssysteme in Krankenhäusern, Pflegeeinrichtungen, ambulanten Pflegediensten und Gesundheitsnetzwerken zurückzuführen ist. Die starke Nachfrage nach automatisierter Abrechnung, Personalmanagement, Compliance-Berichten und operativer Datenanalyse treibt das Marktwachstum an. Die Präsenz führender Anbieter von IT-Lösungen im Gesundheitswesen, eine fortschrittliche Cloud-Infrastruktur und der regulatorische Fokus auf betriebliche Effizienz beschleunigen die Systemakzeptanz. Die zunehmende Integration KI-gestützter Analyse- und Automatisierungstools stärkt das langfristige Marktwachstum zusätzlich.

Einblick in den kanadischen Markt für nicht-klinische Informationssysteme

Kanada trägt maßgeblich zum regionalen Wachstum bei, angetrieben durch steigende Investitionen in die IT im Gesundheitswesen, förderliche Regierungspolitik und die zunehmende Nutzung digitaler Lösungen für die Gesundheitsverwaltung. Gesundheitsorganisationen setzen vermehrt nicht-klinische Systeme ein, um die Ressourcennutzung, das Finanzmanagement und die Genauigkeit der Berichterstattung zu verbessern. Die enge Zusammenarbeit zwischen öffentlichen Gesundheitseinrichtungen und Technologieanbietern, die Verfügbarkeit qualifizierter Fachkräfte und der Ausbau der Cloud-Infrastruktur fördern eine stetige Marktakzeptanz im ganzen Land.

Markt für nicht-klinische Informationssysteme im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,25 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die rasante Digitalisierung des Gesundheitswesens, die zunehmende Nutzung von Cloud-Lösungen und steigende Investitionen in Krankenhausmanagement- und administrative IT-Systeme in China, Japan, Indien, Südkorea und Südostasien. Der Ausbau der Gesundheitsinfrastruktur, steigende Patientenzahlen und der Fokus auf betriebliche Effizienz beschleunigen die Nachfrage nach skalierbaren, nicht-klinischen Informationssystemen in der gesamten Region.

Einblick in den chinesischen Markt für nicht-klinische Informationssysteme

China ist der größte Marktteilnehmer im asiatisch-pazifischen Raum. Dies wird durch groß angelegte Initiativen zur Modernisierung des Gesundheitswesens, starke staatliche Förderung digitaler Gesundheitslösungen und den rasanten Ausbau der IT-Infrastruktur in Krankenhäusern begünstigt. Die zunehmende Nutzung nicht-klinischer Systeme für Abrechnung, Terminplanung, Bestandsverwaltung und administrative Analysen treibt das Marktwachstum an. Die Präsenz inländischer IT-Anbieter im Gesundheitswesen und großer Gesundheitsnetzwerke stärkt die Marktdurchdringung zusätzlich.

Einblick in den japanischen Markt für nicht-klinische Informationssysteme

Japan verzeichnet ein stetiges Wachstum, angetrieben durch die Einführung digitaler Verwaltungssysteme in Krankenhäusern, Kliniken und Pflegeeinrichtungen. Der starke Fokus auf betriebliche Effizienz, Datengenauigkeit und die Einhaltung gesetzlicher Bestimmungen stützt die Nachfrage nach fortschrittlichen nicht-klinischen Informationssystemen. Laufende Investitionen in die Modernisierung des Gesundheitswesens und das Management der alternden Bevölkerung fördern die langfristige Marktexpansion.

Einblick in den indischen Markt für nicht-klinische Informationssysteme

Indien entwickelt sich zu einem Wachstumsmarkt, begünstigt durch den Ausbau der Gesundheitsinfrastruktur, staatliche Initiativen zur Digitalisierung der Gesundheit und die zunehmende Nutzung cloudbasierter Krankenhausmanagementlösungen. Die steigende Nachfrage nach Kostenkontrolle, administrativer Automatisierung und zentralisierter Datenverwaltung treibt das Marktwachstum sowohl bei öffentlichen als auch bei privaten Gesundheitsdienstleistern an.

Einblick in den südkoreanischen Markt für nicht-klinische Informationssysteme

Südkorea leistet aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur, der hohen IT-Nutzung und des Fokus auf digitale Krankenhausabläufe einen starken Beitrag. Der zunehmende Einsatz nicht-klinischer Systeme für Finanzmanagement, Personaloptimierung und Betriebsanalysen, kombiniert mit starker staatlicher Förderung der IT im Gesundheitswesen, unterstützt ein nachhaltiges Marktwachstum.

Welche sind die führenden Unternehmen auf dem Markt für nicht-klinische Informationssysteme?

Die Branche der nicht-klinischen Informationssysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- McKesson Corporation (USA)

- ComForCare Health Care Holdings, LLC (USA)

- Cerner Corporation (USA)

- Thornberry Ltd. (UK)

- GENERAL ELECTRIC COMPANY (USA)

- Medical Information Technology, Inc. (USA)

- Agfa-Gevaert-Gruppe (Belgien)

- Siemens Healthcare Private Limited (Deutschland)

- Allscripts (USA)

- Hearst Communications Inc. (USA)

- Develus Systems Inc. (Kanada)

- Netsmart Technologies, Inc. (USA)

- Delta Health Technologies, Inc. (USA)

- CareVoyant Inc. (USA)

- NXGN Management, LLC (USA)

- Kinnser Software, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für nicht-klinische Informationssysteme?

- Im Juli 2024 führte der Landkreis Makueni ein digitales Gesundheitsmanagementsystem ein, um veraltete manuelle Prozesse im Gesundheitswesen der Region zu ersetzen. Das System vernetzt alle Gesundheitseinrichtungen im Landkreis und ermöglicht so einen reibungslosen Datenfluss, eine verbesserte Koordination der Patientenversorgung, optimierte Abläufe und eine höhere Effizienz. Dies stellt einen wichtigen Schritt hin zu einer vollständig digitalisierten öffentlichen Gesundheitsverwaltung dar.

- Im April 2024 stellten Munich Re Life US und Clareto den automatisierten EHR-Zusammenfasser vor, eine digitale Lösung, die intelligente Zusammenfassungen von Daten aus elektronischen Patientenakten erstellt. Die Lösung liefert sowohl einen benutzerfreundlichen HTML-Bericht als auch strukturierte digitale Ausgaben für Analysen und Modellierungen und verbessert so die Nutzbarkeit klinischer Daten und die Effizienz der Entscheidungsfindung.

- Im August 2023 brachte TripleBlind, ein auf Datenschutzlösungen spezialisiertes Unternehmen, drei neue, speziell für den Gesundheitssektor entwickelte Lösungen auf den Markt. Diese Lösungen ermöglichen es Organisationen, wertvolle Erkenntnisse aus sensiblen Gesundheitsdaten zu gewinnen und gleichzeitig den Datenschutz und die Einhaltung gesetzlicher Bestimmungen zu gewährleisten. Dadurch wird die sichere Datennutzung in der Gesundheitsanalyse gestärkt.

- Im Dezember 2022 führte die Nationale Gesundheitsbehörde (NHA) eine Beta-Version eines ABDM-konformen Krankenhausinformationssystems ein, um die Digitalisierung des Gesundheitswesens in Indien, insbesondere in Privatkliniken, zu beschleunigen. Zu den wichtigsten Funktionen gehören die ABHA-Generierung, das Facility-Management, digitale Dienste und elektronische Rezepte. Damit werden die übergeordneten Ziele der Ayushman Bharat Digital Mission unterstützt.

- Im Oktober 2022 eröffnete die McKesson Corporation in Jeffersonville, Ohio, ein hochmodernes pharmazeutisches Distributionszentrum. Das strategisch günstig gelegene Zentrum versorgt mehrere US-Bundesstaaten. Es unterstützt den Vertrieb von Arzneimitteln, rezeptfreien Produkten, Artikeln für die häusliche Pflege und verpackten Waren und verbessert so die Effizienz der Lieferkette und die Verfügbarkeit von Gesundheitsprodukten in der gesamten Region.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.