Global Non Hodgkin Lymphoma Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.34 Billion

USD

23.71 Billion

2024

2032

USD

12.34 Billion

USD

23.71 Billion

2024

2032

| 2025 –2032 | |

| USD 12.34 Billion | |

| USD 23.71 Billion | |

| % | |

|

Globale Marktsegmentierung für Non-Hodgkin-Lymphom-Diagnostika nach Testtyp (Bildgebung, Biopsie, Immunhistochemie, Biomarker, Gentest, Zytogenetik, Lumbalpunktion, Bluttest, Zytochemie und andere), Krebsstadium (Stadium IV, Stadium III, Stadium II, Stadium I und Stadium 0), Tumortyp (aggressive Lymphome und indolente Lymphome), Produkt (instrumentenbasierte Produkte, plattformbasierte Produkte, Kits und Reagenzien und andere Verbrauchsmaterialien), Technologie (Fluoreszenz-in-situ-Hybridisierung, Next Generation Sequencing, Fluorimmunoassay, vergleichende genomische Hybridisierung, Immunhistochemie und andere), Anwendung (Screening, Diagnostik und Vorhersage, Prognose und Forschung), Endbenutzer (Krankenhäuser, Diagnosezentren, Krebsforschungszentren, akademische Institute, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) - Branchentrends und Prognose 2032

Marktgröße für Non-Hodgkin-Lymphom-Diagnostik

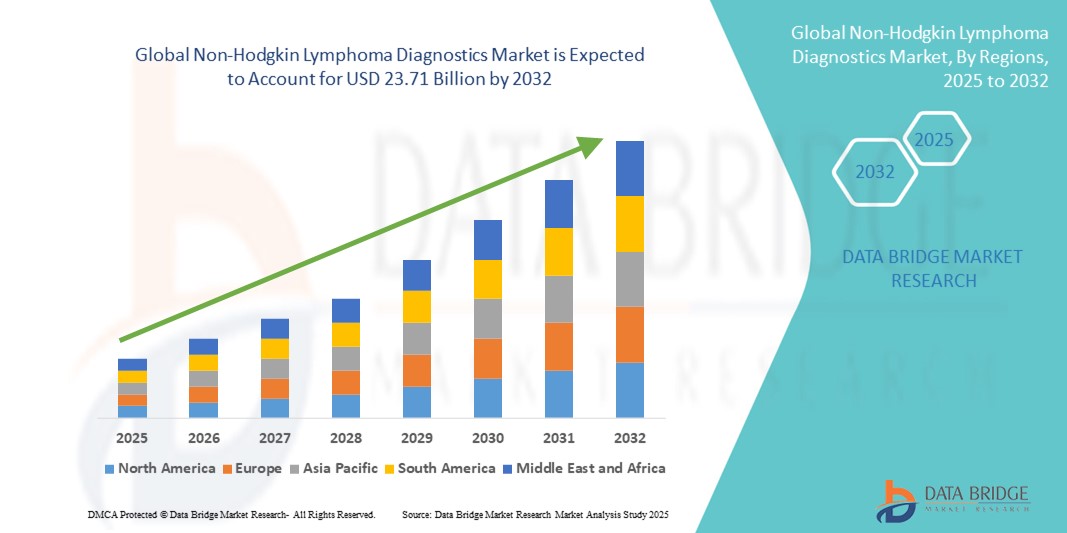

- Der globale Markt für Non-Hodgkin-Lymphom-Diagnostik wird im Jahr 2024 auf 12,34 Milliarden US-Dollar geschätzt und soll bis 2032 23,71 Milliarden US-Dollar erreichen , bei einer CAGR von 8,50 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die weltweit steigende Zahl von Non-Hodgkin-Lymphomen und das wachsende Bewusstsein für die Krebsfrüherkennung vorangetrieben, was die Nachfrage nach fortschrittlichen Diagnosetechniken erhöht.

- Darüber hinaus verbessern der Ausbau der Molekulardiagnostik, steigende Gesundheitsausgaben und kontinuierliche Innovationen bei biomarkerbasierten Tests die diagnostische Genauigkeit und Zugänglichkeit. Diese Dynamik stärkt die Akzeptanz der Non-Hodgkin-Lymphom-Diagnostik und trägt maßgeblich zur Marktexpansion bei.

Marktanalyse für Non-Hodgkin-Lymphom-Diagnostik

- Die Diagnostik des Non-Hodgkin-Lymphoms (NHL) umfasst eine Reihe von Instrumenten und Technologien zur Erkennung und Klassifizierung verschiedener Subtypen dieser Krebsart. Sie spielt eine entscheidende Rolle bei der Früherkennung, der personalisierten Behandlungsplanung und der Verbesserung der Patientenergebnisse in den globalen Gesundheitssystemen.

- Die wachsende Nachfrage nach NHL-Diagnostika ist größtenteils auf die weltweit steigende Prävalenz von Lymphomen, Fortschritte bei molekularen Diagnosetechniken und die zunehmende Betonung der frühen und präzisen Krebserkennung durch Gesundheitsdienstleister zurückzuführen.

- Nordamerika dominierte den Markt für Non-Hodgkin-Lymphom-Diagnostik mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, unterstützt durch ein hohes Bewusstsein, eine robuste Gesundheitsinfrastruktur und aktive Forschungsinitiativen in den USA, wo innovative Technologien wie Next-Generation-Sequencing und Biomarker-basierte Tests zunehmend eingesetzt werden.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im NHL-Diagnostikmarkt sein, da sich der Zugang zur Gesundheitsversorgung verbessert, Krebsvorsorgeprogramme verstärkt werden und die Krebsbelastung in Ländern wie China und Indien zunimmt.

- Das Segment Immunhistochemie (IHC) dominierte den Markt für Non-Hodgkin-Lymphom-Diagnostik mit einem Marktanteil von 39,2 % im Jahr 2024, was auf seine weit verbreitete Verwendung bei der Bestimmung von Lymphom-Subtypen und seine entscheidende Rolle bei der genauen pathologischen Diagnose zurückzuführen ist

Berichtsumfang und Marktsegmentierung für Non-Hodgkin-Lymphom-Diagnostik

|

Eigenschaften |

Wichtige Markteinblicke zur Non-Hodgkin-Lymphom-Diagnostik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für die Non-Hodgkin-Lymphom-Diagnostik

„Präzisionsmedizin und KI-gesteuerte diagnostische Fortschritte“

- Ein bemerkenswerter und sich entwickelnder Trend auf dem globalen Markt für die Diagnostik des Non-Hodgkin-Lymphoms (NHL) ist die Integration von Prinzipien der Präzisionsmedizin und künstlicher Intelligenz (KI) in diagnostische Arbeitsabläufe. Diese Innovationen verändern die Art und Weise, wie Ärzte NHL erkennen, klassifizieren und überwachen, indem sie die diagnostische Genauigkeit verbessern und maßgeschneiderte Behandlungsstrategien ermöglichen.

- Beispielsweise bieten Unternehmen wie F. Hoffmann-La Roche Ltd. und Thermo Fisher Scientific KI-gestützte digitale Pathologieplattformen und Next-Generation-Sequencing-Lösungen (NGS) an, die bei der präziseren Identifizierung genetischer Mutationen und lymphatischer Zellprofile helfen. Solche Tools sind entscheidend für die Differenzierung zwischen mehr als 60 NHL-Subtypen und die Verbesserung patientenspezifischer Behandlungspläne.

- KI-gesteuerte Software wird zunehmend zur Analyse komplexer Biomarker- und Bilddaten eingesetzt und hilft Klinikern, frühzeitig morphologische Veränderungen zu erkennen, die auf ein Fortschreiten der Krankheit hinweisen können. Darüber hinaus können KI-integrierte digitale Pathologielösungen Arbeitsabläufe optimieren, indem sie die Objektträgeranalyse automatisieren und die diagnostische Reproduzierbarkeit verbessern, insbesondere in ressourcenbeschränkten Umgebungen.

- Auch die Verwendung von Flüssigbiopsien und zirkulierender Tumor-DNA (ctDNA) gewinnt als nicht-invasive Diagnoseoption an Bedeutung und ermöglicht eine Echtzeitüberwachung des Krankheitsverlaufs oder Rückfalls. Führende Diagnostikunternehmen kombinieren KI mit diesen neuartigen Techniken, um Sensitivität und Spezifität zu verbessern.

- Dieser Trend zu Präzision, Geschwindigkeit und Nicht-Invasivität verändert die NHL-Diagnostiklandschaft, ermöglicht frühere Interventionen und verbesserte Ergebnisse. Daher investieren Unternehmen wie Illumina und Agilent Technologies in KI-gestützte Hochdurchsatz-Diagnostiktools, die eine Echtzeit-Krankheitsverfolgung ermöglichen und so ihre Rolle in der zukunftsfähigen Krebsdiagnostik stärken.

- Die steigende Nachfrage nach KI-integrierten, präzisionsgesteuerten Diagnoselösungen nimmt sowohl in entwickelten als auch in aufstrebenden Märkten zu, da Gesundheitssysteme nach kostengünstigen, hocheffizienten Ansätzen suchen, um die wachsende Belastung durch Lymphome zu bewältigen

Marktdynamik für Non-Hodgkin-Lymphom-Diagnostik

Treiber

„Steigende Krebsfälle weltweit und Bedarf an Früherkennung“

- Die weltweit zunehmende Inzidenz des Non-Hodgkin-Lymphoms und die Priorisierung der Krebsfrüherkennung durch Gesundheitsdienstleister sind die Haupttreiber für das Wachstum des NHL-Diagnostikmarktes

- Laut der Weltgesundheitsorganisation (WHO) gehört NHL beispielsweise weiterhin zu den zehn häufigsten Krebsarten weltweit, was Regierungen und Institutionen dazu veranlasst, ihre Screening-Bemühungen und die diagnostische Infrastruktur zu intensivieren.

- Fortschritte in der Diagnosetechnik wie Immunphänotypisierung, Durchflusszytometrie und molekularen Tests ermöglichen heute eine genauere Identifizierung von Lymphom-Subtypen und ermöglichen so einen früheren und wirksameren Behandlungsbeginn.

- Darüber hinaus beschleunigen das zunehmende Bewusstsein von Patienten und medizinischem Fachpersonal für die Bedeutung einer Frühdiagnose und die zunehmende Verfügbarkeit von Versicherungsleistungen für die Krebsdiagnostik die Marktakzeptanz weiter.

- Krankenhäuser, Krebskliniken und Diagnoselabore erweitern ihre Kapazitäten aktiv mit automatisierten Systemen und integrierten Plattformen, um der wachsenden Nachfrage nach schnellen und präzisen Diagnosen gerecht zu werden.

- Der Trend zur personalisierten onkologischen Versorgung und zu biomarkerbasierten Entscheidungen fördert auch die zunehmende Nutzung moderner Diagnoseinstrumente für NHL im öffentlichen und privaten Gesundheitswesen.

Einschränkung/Herausforderung

„Hohe Diagnosekosten und eingeschränkte Zugänglichkeit in einkommensschwachen Regionen“

- Die hohen Kosten, die mit fortgeschrittenen Diagnosetests wie NGS, Immunhistochemie und molekularer Profilierung verbunden sind, stellen eine große Herausforderung für eine breite Einführung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen (LMICs).

- Beispielsweise erfordert die für eine umfassende molekulare Diagnostik erforderliche Infrastruktur oft erhebliche Investitionen in Geräte, Reagenzien und qualifiziertes Personal, die in ländlichen oder unterversorgten Gesundheitssystemen möglicherweise nicht ohne weiteres verfügbar sind.

- Darüber hinaus kann der Mangel an ausgebildeten Hämatopathologen und die Komplexität der genauen Diagnose und Unterklassifizierung von NHL zu Diagnoseverzögerungen oder Fehldiagnosen führen, was eine rechtzeitige Behandlung weiter erschwert.

- Obwohl internationale Gesundheitsbehörden und öffentlich-private Partnerschaften daran arbeiten, diese Lücken zu schließen, behindern Ungleichheiten beim Zugang zur Gesundheitsversorgung weiterhin ein einheitliches Marktwachstum.

- Die Senkung der Testkosten durch technologische Innovationen, die Erhöhung der weltweiten Finanzierung der Krebsdiagnostik und der Ausbau telepathologischer und KI-gestützter Diagnoseplattformen können dazu beitragen, diese Herausforderungen zu bewältigen. Eine breitere Akzeptanz hängt von der Verbesserung der Zugänglichkeit und Erschwinglichkeit ab und gewährleistet gleichzeitig eine gleichbleibende Diagnosequalität in allen Regionen.

Marktumfang für Non-Hodgkin-Lymphom-Diagnostik

Der Markt ist nach Testtyp, Krebsstadium, Tumortyp, Produkt, Technologie, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Testtyp

Der Markt für Non-Hodgkin-Lymphom-Diagnostik ist nach Testtyp in Bildgebung, Biopsie, Immunhistochemie, Biomarker, Gentests, Zytogenetik, Lumbalpunktion, Bluttests, Zytochemie und weitere unterteilt. Das Segment Immunhistochemie dominierte den Markt mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, da es eine zentrale Rolle bei der Identifizierung von Lymphomzellmarkern und der für die Behandlungsplanung wichtigen Subtypklassifizierung spielt. Seine breite Akzeptanz in Diagnoselabors, seine Kosteneffizienz und die Kompatibilität mit formalinfixierten Gewebeproben machen es zu einer bevorzugten Wahl unter Klinikern für die Non-Hodgkin-Lymphom-Diagnose.

Das Segment der Gentests wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür ist der verstärkte Fokus auf personalisierte Medizin und der wachsende Bedarf an der Identifizierung von Genmutationen und -translokationen, die für verschiedene Lymphom-Subtypen spezifisch sind. Fortschritte im Next-Generation-Sequencing (NGS) und dessen Fähigkeit, minimale Resterkrankungen zu erkennen, treiben die Nachfrage nach Gentests in der klinischen Onkologie weiter voran.

- Nach Krebsstadium

Basierend auf dem Krebsstadium ist der Markt in die Stadien IV, III, II, I und 0 unterteilt. Das Segment Stadium IV hatte im Jahr 2024 den größten Marktanteil, da dort viele Patienten in einem fortgeschrittenen Stadium diagnostiziert wurden, in dem eine systemische Ausbreitung eine gründliche und anspruchsvolle Diagnostik erfordert. Der verstärkte Einsatz von Bildgebung und Biomarker-Profiling in Fällen des Stadiums IV trägt zur Dominanz dieses Segments bei.

Für das Segment der Phase I wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür sind verbesserte Früherkennungsraten infolge zunehmender Aufklärungskampagnen, verbesserter Screening-Programme und einer breiteren Zugänglichkeit diagnostischer Dienste sowohl in Industrie- als auch in Entwicklungsregionen.

- Nach Tumortyp

Der Markt für Non-Hodgkin-Lymphom-Diagnostik wird je nach Tumortyp in aggressive und indolente Lymphome unterteilt. Das Segment der aggressiven Lymphome dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da diese Subtypen, darunter das diffuse großzellige B-Zell-Lymphom (DLBCL), eine schnelle und genaue diagnostische Bestätigung erfordern, um rechtzeitig intensive Behandlungsschemata einzuleiten.

Für den Bereich der indolenten Lymphome wird von 2025 bis 2032 ein stetiges Wachstum erwartet, da diese langsam wachsenden Lymphome eine kontinuierliche diagnostische Überwachung und Folgeuntersuchungen erfordern, um den Krankheitsverlauf oder die Umwandlung in eine aggressivere Form zu beurteilen.

- Nach Produkt

Der Markt ist produktbezogen in instrumentenbasierte Produkte, plattformbasierte Produkte, Kits und Reagenzien sowie sonstige Verbrauchsmaterialien unterteilt. Das Segment Kits und Reagenzien dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf ihren wiederholten und unverzichtbaren Einsatz in verschiedenen diagnostischen Verfahren wie Immunhistochemie, Durchflusszytometrie und molekularen Tests zurückzuführen ist. Ihre entscheidende Rolle bei der Probenvorbereitung, Färbung und Detektion macht sie sowohl in der Routinediagnostik als auch in Forschungsanwendungen unverzichtbar.

Das Segment plattformbasierter Produkte dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, was auf die zunehmende Nutzung automatisierter Hochdurchsatzplattformen in Molekularlaboren zurückzuführen ist. Die Nachfrage nach integrierten, skalierbaren Lösungen für Multiplex-Tests und Präzisionsonkologie treibt die Einführung fortschrittlicher Plattformen in Krankenhäusern und Diagnoselaboren voran.

- Nach Technologie

Der Markt für Non-Hodgkin-Lymphom-Diagnostik ist technologisch in Fluoreszenz-in-situ-Hybridisierung (FISH), Next-Generation-Sequencing (NGS), Fluorimmunoassay, vergleichende genomische Hybridisierung, Immunhistochemie und weitere Verfahren unterteilt. Das Segment Immunhistochemie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da es ein Eckpfeiler der Lymphomdiagnostik bleibt, da es die präzise Identifizierung von Zellmarkern und die Differenzierung von NHL-Subtypen ermöglicht. Seine weit verbreitete Verwendung in Pathologielaboren und die Kompatibilität mit FFPE-Gewebeproben untermauern seine anhaltende Relevanz.

Das Segment Next-Generation-Sequencing (NGS) wird voraussichtlich zwischen 2025 und 2032 die schnellsten Wachstumsraten verzeichnen. Grund dafür ist die Fähigkeit, umfassende Genomdaten bereitzustellen, seltene Mutationen zu erkennen und personalisierte Behandlungsstrategien zu unterstützen. Kontinuierliche Fortschritte bei der Genauigkeit und Kosteneffizienz von NGS erweitern die klinischen Anwendungsmöglichkeiten in der Onkologie.

- Nach Anwendung

Der Markt ist nach Anwendungsbereichen in Screening, Diagnostik und Prädiktion, Prognose und Forschung unterteilt. Das Segment Diagnostik und Prädiktion dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, getrieben durch die zentrale Rolle einer genauen Diagnose und Subtypklassifizierung für die Einleitung einer wirksamen Behandlung. Prädiktive Tests helfen zudem, die Eignung von Patienten für zielgerichtete Therapien zu bestimmen und tragen so zu besseren klinischen Ergebnissen bei.

Das Prognosesegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da der zunehmende Fokus auf personalisierte Medizin und Risikostratifizierung die Identifizierung von Biomarkern erfordert, die den Krankheitsverlauf und das Ansprechen auf die Behandlung vorhersagen.

- Nach Endbenutzer

Auf der Grundlage der Endnutzer ist der Markt in Krankenhäuser, Diagnosezentren, Krebsforschungszentren, akademische Institute, ambulante chirurgische Zentren und andere segmentiert. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da es ein umfassendes Spektrum an Diagnosedienstleistungen anbieten kann, darunter Bildgebung, Pathologie und molekulare Tests. Krankenhäuser sind zudem in der Regel die erste Anlaufstelle für Patienten mit Lymphomsymptomen, was zu einem höheren Testaufkommen führt.

Im Segment der Krebsforschungszentren wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate verzeichnet werden, unterstützt durch die zunehmende Zahl klinischer Studien, translationaler Forschungsprogramme und Kooperationen mit Biotech-Unternehmen zur Erforschung neuer Diagnoseinstrumente und therapeutischer Ziele.

- Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals ist der Markt in Direktausschreibungen, Einzelhandelsverkäufe und andere segmentiert. Das Segment Direktausschreibungen dominierte den Markt mit dem größten Marktanteil im Jahr 2024, angetrieben durch Großbestellungen staatlicher Krankenhäuser, Gesundheitssysteme und Diagnoselabore, die aus Kostengründen und zur Einhaltung der Vorschriften auf eine zentrale Beschaffung angewiesen sind.

Das Segment Einzelhandel dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da die Dezentralisierung der Diagnostik und das steigende Interesse der Verbraucher an Krebstests für zu Hause und Labordienstleistungen von Drittanbietern immer weiter voranschreiten, insbesondere in städtischen Märkten und Industrieländern.

Regionale Analyse des Marktes für Non-Hodgkin-Lymphom-Diagnostik

- Nordamerika war mit 42,5 % im Jahr 2024 führend auf dem Markt für Non-Hodgkin-Lymphom-Diagnostik und hatte den größten Umsatzanteil. Dies wurde durch ein hohes Bewusstsein, eine robuste Gesundheitsinfrastruktur und aktive Forschungsinitiativen in den USA unterstützt, wo innovative Technologien wie Next-Generation-Sequencing und Biomarker-basierte Tests zunehmend eingesetzt werden.

- Patienten und Anbieter in der Region legen Wert auf Präzisionsdiagnostik und nutzen Instrumente wie Immunhistochemie, Durchflusszytometrie und Next-Generation-Sequenzierung für eine genaue Subtypklassifizierung und Behandlungsplanung

- Diese starke Marktposition wird durch erhebliche Gesundheitsausgaben, ein wachsendes Bewusstsein für die Früherkennung von Krebs und laufende Forschungsinitiativen weiter unterstützt, wodurch Nordamerika zu einem wichtigen Zentrum für Innovation und Einführung in der Lymphomdiagnostik in Krankenhäusern, Krebszentren und akademischen Einrichtungen wird.

Markteinblick in die Diagnostik von Non-Hodgkin-Lymphomen in den USA

Der US-Markt für Non-Hodgkin-Lymphom-Diagnostik erzielte 2024 mit 79,3 % den größten Umsatzanteil innerhalb Nordamerikas, was auf die hohe Lymphomprävalenz und die fortschrittliche diagnostische Infrastruktur des Landes zurückzuführen ist. Die Präsenz führender Biotechnologie- und Diagnostikunternehmen sowie hohe Investitionen in die Krebsforschung fördern Innovationen bei diagnostischen Plattformen. Das wachsende Bewusstsein für die Krebsfrüherkennung sowie der breite Zugang zu molekularen und bildgebenden Technologien unterstützen das anhaltende Marktwachstum. Darüber hinaus erhöht der Schwerpunkt des US-Gesundheitssystems auf Präzisionsmedizin und personalisierte Therapien die Nachfrage nach präzisen Diagnoseinstrumenten.

Einblicke in den europäischen Markt für Non-Hodgkin-Lymphom-Diagnostik

Der europäische Markt für Non-Hodgkin-Lymphom-Diagnostik wird im Prognosezeitraum voraussichtlich mit einer signifikanten jährlichen Wachstumsrate wachsen, vor allem aufgrund zunehmender Krebsvorsorgeprogramme und einer alternden Bevölkerung. Der Schwerpunkt der Region auf standardisierten Diagnoseprotokollen und Früherkennung treibt die Nachfrage nach fortschrittlichen Technologien wie Durchflusszytometrie und IHC an. Steigende staatliche Unterstützung für die onkologische Forschung und die Digitalisierung des Gesundheitswesens sowie zunehmende Sensibilisierungsinitiativen führen zu einer zunehmenden Verbreitung der NHL-Diagnostik in Krankenhäusern und Laboren der Region.

Markteinblick in die Non-Hodgkin-Lymphom-Diagnostik in Großbritannien

Der britische Markt für Non-Hodgkin-Lymphom-Diagnostik wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen. Dies ist auf ein starkes öffentliches Gesundheitssystem und aktive staatliche Initiativen zur Verbesserung der Krebsdiagnostik zurückzuführen. Steigende Investitionen in die Biomarkerforschung und die zunehmende Präferenz der Patienten für frühe und präzise Diagnosemethoden treiben das Marktwachstum weiter voran. Darüber hinaus fördern strategische Kooperationen zwischen akademischen Einrichtungen und Diagnostikunternehmen die Entwicklung neuartiger Testtechnologien.

Markteinblick in die Non-Hodgkin-Lymphom-Diagnostik in Deutschland

Der deutsche Markt für Non-Hodgkin-Lymphom-Diagnostik wird im Prognosezeitraum voraussichtlich deutlich wachsen. Dies wird durch eine hochentwickelte Gesundheitsinfrastruktur und moderne Laborkapazitäten unterstützt. Der Fokus des Landes auf Präzisionsdiagnostik sowie die starke Betonung klinischer Forschung und personalisierter Medizin beschleunigen die Einführung genomischer und molekularer Testmethoden. Darüber hinaus fördern die deutsche Kostenerstattungspolitik und technologische Innovationen die Marktdurchdringung sowohl öffentlicher als auch privater Diagnoseeinrichtungen.

Markteinblicke für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum

Der Markt für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23,6 % wachsen. Dies ist auf die steigende Krebsinzidenz, den verbesserten Zugang zur Gesundheitsversorgung und die wachsende diagnostische Infrastruktur zurückzuführen. Länder wie China, Japan und Indien erleben aufgrund staatlicher Gesundheitsinitiativen und steigender Investitionen in die Onkologie eine zunehmende Nutzung fortschrittlicher Diagnosetechniken. Da die Region zunehmend digitale und molekulare Diagnostik einsetzt, wächst der Markt in städtischen und halbstädtischen Gebieten rasant.

Markteinblick in Japan für Non-Hodgkin-Lymphom-Diagnostik

Der japanische Markt für Non-Hodgkin-Lymphom-Diagnostik gewinnt aufgrund der alternden Bevölkerung des Landes und der starken Tendenz zur Früherkennung von Krankheiten an Bedeutung. Das japanische Gesundheitssystem legt Wert auf hochwertige Diagnostik, und Technologien wie Immunhistochemie und Next-Generation-Sequencing werden häufig eingesetzt. Darüber hinaus steigern die Integration KI-gestützter Diagnosetools und die präventive Gesundheitsfürsorge des Landes die Nachfrage nach zuverlässigen NHL-Diagnoselösungen in Krankenhäusern und onkologischen Zentren.

Markteinblick in die Non-Hodgkin-Lymphom-Diagnostik in Indien

Der indische Markt für Non-Hodgkin-Lymphom-Diagnostik hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, unterstützt durch die wachsende Gesundheitsinfrastruktur, eine große Patientenpopulation und ein zunehmendes Bewusstsein für Krebsdiagnostik. Die rasante Urbanisierung, die steigende Erschwinglichkeit diagnostischer Tests und staatlich geförderte Screening-Programme treiben die Nachfrage in Metropolen und Großstädten an. Lokale Innovationen und die wachsende Präsenz privater Diagnoselabore tragen zusätzlich zum Aufwärtstrend des Marktes bei.

Marktanteil der Non-Hodgkin-Lymphom-Diagnostik

Die Non-Hodgkin-Lymphom-Diagnostikbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthcare AG (Deutschland)

- Danaher Corporation (USA)

- Bio-Rad Laboratories, Inc. (USA)

- General Electric Company (USA)

- Sysmex Corporation (Japan)

- Gral (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Neusoft Corporation (China)

- Agilent Technologies, Inc. (USA)

- NeoGenomics Laboratories (USA)

- Hologic, Inc. (USA)

- Integrated DNA Technologies, Inc. (USA)

- CENTOGENE NV (Deutschland)

- Merit Medical Systems (USA)

- Labcorp Genetics Inc. (USA)

- PerkinElmer (USA)

- QIAGEN (USA)

- GeneDx, LLC (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Non-Hodgkin-Lymphom-Diagnostik?

- Im April 2023 gab Roche Diagnostics die Erweiterung seines Immunhistochemie-Portfolios (IHC) um eine neue Reihe von Begleitdiagnostika bekannt, die speziell für hämatologische Malignome, einschließlich des Non-Hodgkin-Lymphoms (NHL), entwickelt wurden. Diese Innovation soll die diagnostische Präzision und die Behandlungsauswahl verbessern, die Führungsrolle von Roche in der onkologischen Diagnostik stärken und die wachsende Nachfrage nach personalisierter Medizin in der Krebsbehandlung unterstützen.

- Im März 2023 brachte Thermo Fisher Scientific ein fortschrittliches Multiplex-Durchflusszytometrie-Panel auf den Markt, das speziell auf die genaue Identifizierung und Klassifizierung von Non-Hodgkin-Lymphom-Subtypen zugeschnitten ist. Diese neue Diagnoselösung steigert die Laboreffizienz und liefert tiefere Einblicke in komplexe hämatologische Malignome. Dies unterstreicht Thermo Fishers Engagement für Präzisionsdiagnostik und Forschungsfortschritt in der Hämatopathologie.

- Im März 2023 schloss Agilent Technologies Inc. eine Kooperationsvereinbarung mit einem globalen Krebsforschungskonsortium ab, um die Entwicklung und Validierung molekulardiagnostischer Tests zur Früherkennung von NHL zu beschleunigen. Diese Initiative integriert Agilents Hochdurchsatz-Genomik-Plattformen mit klinischen Daten aus der Praxis. Ziel ist es, die Krankheitsprognose zu verbessern und durch gezielte Diagnostik rechtzeitige therapeutische Interventionen zu ermöglichen.

- Im Februar 2023 stellte Bio-Rad Laboratories, Inc. einen digitalen PCR-Test der nächsten Generation zum Nachweis minimaler Resterkrankung (MRD) bei Patienten mit Non-Hodgkin-Lymphom vor. Diese Technologie unterstützt die frühzeitige Rückfallvorhersage und die personalisierte Behandlungsüberwachung und stellt einen bedeutenden Fortschritt im Krankheitsmanagement und in der Nachbehandlungsüberwachung in der hämatologischen Onkologie dar.

- Im Januar 2023 gab Abbott Laboratories eine strategische Partnerschaft mit großen onkologischen Zentren im asiatisch-pazifischen Raum bekannt, um den Zugang zu seinen Lymphom-Diagnoseplattformen insbesondere in ressourcenbeschränkten Umgebungen zu erweitern. Diese Partnerschaft konzentriert sich auf die Skalierung der Immunoassay- und Molekulartestkapazitäten in Schwellenländern und unterstreicht Abbotts Engagement für globale Gesundheitsgerechtigkeit und die Früherkennung von hämatologischen Krebserkrankungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.