Global Non Phthalate Plasticizers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

984.75 Million

USD

1,557.74 Million

2024

2032

USD

984.75 Million

USD

1,557.74 Million

2024

2032

| 2025 –2032 | |

| USD 984.75 Million | |

| USD 1,557.74 Million | |

| % | |

|

Globaler Markt für Weichmacher ohne Phthalat, nach Typ (monomere Weichmacher und polymere Weichmacher), PVC-Kompatibilität (primär und sekundär), Anwendung (Bodenbeläge und Wandverkleidungen, Drähte und Kabel, Filme und Platten, beschichtete Gewebe, Klebstoffe und Dichtstoffe und andere), Endverbraucher (Bauwesen und Konstruktion, Automobilindustrie, Konsumgüter, Sport und Freizeit, Gesundheitswesen, Elektrik und Elektronik, Lebensmittel und Getränke und andere) – Branchentrends und Prognose bis 2032.

Marktgröße für Weichmacher ohne Phthalate

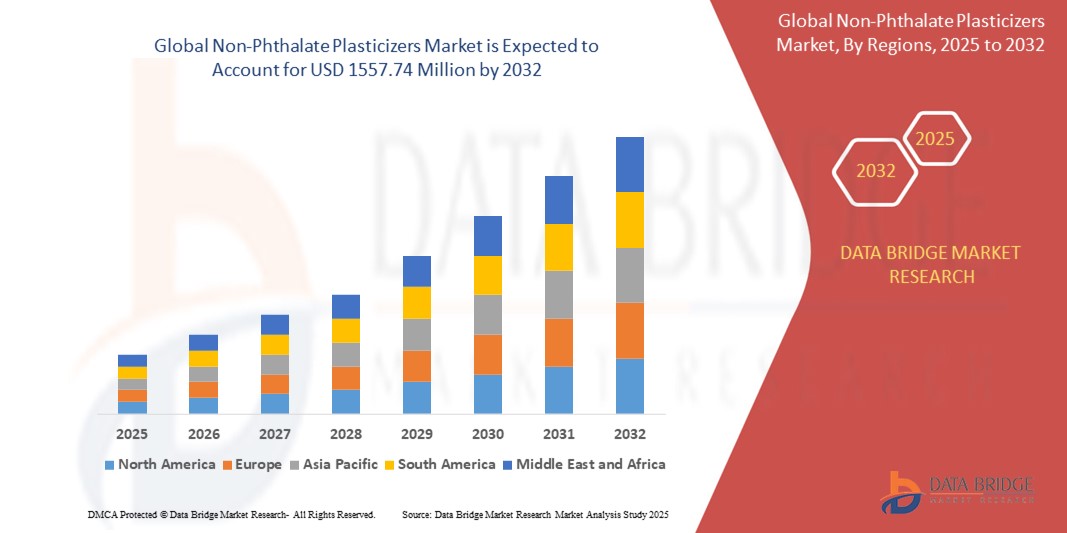

- Der globale Markt für phthalatfreie Weichmacher wird im Jahr 2024 auf 984,75 Millionen US-Dollar geschätzt und soll bis 2032 einen Wert von 1557,74 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 5,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird durch zunehmende gesetzliche Beschränkungen für Weichmacher auf Phthalatbasis aufgrund von Gesundheits- und Umweltbedenken sowie durch die steigende Nachfrage nach umweltfreundlichen und nachhaltigen Alternativen in verschiedenen Branchen vorangetrieben.

- Das wachsende Bewusstsein der Verbraucher für sicherere Materialien und die Hinwendung zu umweltfreundlichen Baupraktiken beschleunigen die Einführung phthalatfreier Weichmacher weiter und machen sie zur bevorzugten Wahl für Hersteller.

Marktanalyse für phthalatfreie Weichmacher

- Phthalatfreie Weichmacher, die als Zusatzstoffe zur Verbesserung der Flexibilität und Haltbarkeit von PVC-Materialien eingesetzt werden, gewinnen aufgrund ihrer ungiftigen und umweltfreundlichen Eigenschaften branchenübergreifend an Bedeutung und sind daher für Anwendungen wie Bodenbeläge, Kabel und medizinische Geräte von entscheidender Bedeutung.

- Der Nachfrageanstieg wird durch strenge Vorschriften zum Verbot von Phthalaten in Regionen wie Europa und Nordamerika sowie durch die zunehmende Präferenz der Verbraucher für nachhaltige und sichere Materialien in Konsumgütern und Gesundheitsprodukten befeuert.

- Nordamerika dominierte den Markt für phthalatfreie Weichmacher mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf strenge regulatorische Rahmenbedingungen, die hohe Nutzung nachhaltiger Materialien und die Präsenz wichtiger Branchenakteure zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch die schnelle Industrialisierung, zunehmende Bautätigkeiten und die steigende Nachfrage nach ungiftigen Materialien in Schwellenländern wie China und Indien.

- Das Segment der monomeren Weichmacher hatte im Jahr 2024 mit 55,6 % den größten Marktanteil, was auf ihre Kosteneffizienz, Vielseitigkeit und weit verbreitete Verwendung in Anwendungen wie Folien und Platten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für phthalatfreie Weichmacher

|

Eigenschaften |

Wichtige Markteinblicke zu Weichmachern ohne Phthalat |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Weichmacher ohne Phthalate

„Zunehmende Nutzung biobasierter und nachhaltiger Weichmacher“

- Der globale Markt für phthalatfreie Weichmacher verzeichnet einen deutlichen Trend zur Integration biobasierter und nachhaltiger Weichmacher, der durch Umweltbedenken und regulatorische Beschränkungen für traditionelle phthalatbasierte Verbindungen bedingt ist.

- Diese umweltfreundlichen Weichmacher, die aus erneuerbaren Quellen wie Pflanzenölen oder Zitronensäure gewonnen werden, bieten eine vergleichbare Leistung wie herkömmliche Weichmacher und reduzieren gleichzeitig die Umweltbelastung und Toxizität.

- Es werden fortschrittliche biobasierte Lösungen entwickelt, um die wachsende Nachfrage nach sichereren, nachhaltigen Materialien in Anwendungen wie Bodenbelägen, Verpackungen und medizinischen Geräten zu decken

- Beispielsweise entwickeln Unternehmen Innovationen mit pflanzlichen monomeren und polymeren Weichmachern, die die Kompatibilität mit PVC gewährleisten und gleichzeitig strenge Umweltstandards wie die REACH- und RoHS-Vorschriften einhalten.

- Dieser Trend steigert die Attraktivität von phthalatfreien Weichmachern für Hersteller und Endverbraucher, die Nachhaltigkeitsziele verfolgen und den Verbraucherpräferenzen für umweltfreundliche Produkte gerecht werden möchten.

- Das Segment der monomeren Weichmacher dominierte im Jahr 2024 den größten Marktumsatzanteil von 74,95 %, angetrieben durch die steigende Nachfrage nach leichten und flexiblen Polymerprodukten in Branchen wie dem Baugewerbe, der Automobilindustrie und dem Gesundheitswesen.

Marktdynamik für phthalatfreie Weichmacher

Treiber

„Strenge Vorschriften und wachsende Nachfrage nach sicheren, ungiftigen Materialien“

- Zunehmende regulatorische Beschränkungen für Phthalat-Weichmacher, insbesondere in Regionen wie Europa, Nordamerika und dem asiatisch-pazifischen Raum, sind ein wichtiger Treiber für den Markt für phthalatfreie Weichmacher. Vorschriften wie REACH, EPA-Richtlinien und Verbote von Phthalaten in Konsumgütern zwingen Hersteller dazu, sicherere Alternativen zu verwenden.

- Das steigende Bewusstsein der Verbraucher für die mit Phthalaten verbundenen Gesundheits- und Umweltrisiken treibt die Nachfrage nach ungiftigen Weichmachern in Anwendungen wie Lebensmittelverpackungen, medizinischen Geräten und Kinderspielzeug an.

- Das Wachstum der Endverbrauchsbranchen, darunter Bauwesen, Automobilindustrie und Gesundheitswesen, treibt die Einführung von phthalatfreien Weichmachern für Anwendungen wie Bodenbeläge, Kabelisolierungen und medizinische Schläuche weiter voran.

- Fortschritte in der Materialwissenschaft und die Entwicklung leistungsstarker phthalatfreier Weichmacher mit verbesserter PVC-Kompatibilität ermöglichen es Herstellern, vielfältige Anwendungsanforderungen zu erfüllen.

- Der Trend zu nachhaltigem Bauen und Zertifizierungen für umweltfreundliches Bauen wie LEED fördert auch die Verwendung von phthalatfreien Weichmachern in Boden- und Wandbelägen.

Einschränkung/Herausforderung

„Hohe Produktionskosten und begrenzte Rohstoffverfügbarkeit“

- Die höheren Produktionskosten von Weichmachern ohne Phthalat, insbesondere von biobasierten und speziellen Polymertypen, stellen ein erhebliches Hindernis für die breite Akzeptanz dar, insbesondere in kostensensiblen Märkten.

- Die begrenzte Verfügbarkeit von Rohstoffen für biobasierte Weichmacher, wie beispielsweise bestimmte Pflanzenöle oder biobasierte Chemikalien, kann zu Lieferkettenengpässen und Preisschwankungen führen.

- Darüber hinaus können Kompatibilitätsprobleme mit bestimmten PVC-Formulierungen und Leistungseinschränkungen unter extremen Bedingungen (z. B. hohe Temperaturen oder chemische Belastung) die Verwendung einiger Nicht-Phthalat-Weichmacher in anspruchsvollen Anwendungen wie Automobil- oder Elektrokomponenten einschränken.

- Der Mangel an standardisierten Vorschriften für phthalatfreie Weichmacher in allen Regionen stellt Hersteller auf den globalen Märkten vor Herausforderungen, da sie mit unterschiedlichen Konformitätsanforderungen zurechtkommen müssen.

- Diese Faktoren können das Marktwachstum verlangsamen, insbesondere in Schwellenländern, wo Kostenüberlegungen und ein geringes Bewusstsein für die Vorteile von Phthalat-freien Produkten vorherrschen.

Marktumfang für Weichmacher ohne Phthalate

Der Markt ist nach Typ, PVC-Kompatibilität, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der Markt ist nach Typ in monomere und polymere Weichmacher segmentiert. Das Segment der monomeren Weichmacher hatte im Jahr 2024 mit 74,95 % den größten Marktanteil, angetrieben durch die steigende Nachfrage nach leichten und flexiblen Polymerprodukten in Branchen wie Bauwesen, Automobilindustrie und Gesundheitswesen. Ihre Vielseitigkeit und Kosteneffizienz machen sie zur bevorzugten Wahl für verschiedene Anwendungen.

Das Segment der polymeren Weichmacher wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, was auf ihre überlegene Leistung bei hohen Temperaturen und hoher Haltbarkeit zurückzuführen ist. Ihre verbesserte Migrations- und Flüchtigkeitsbeständigkeit macht sie ideal für anspruchsvolle Umgebungen und fördert die Akzeptanz in der Automobil- und Elektroindustrie.

- Nach PVC-Kompatibilität

Auf Grundlage der PVC-Kompatibilität wird der Markt in Primär- und Sekundärmarkt segmentiert. Das Primärmarktsegment hatte im Jahr 2024 mit 68,2 % den größten Marktanteil, vor allem aufgrund seiner entscheidenden Rolle beim Schutz von Leitungen in der Elektro- und Elektronikindustrie, wo eine hohe Kompatibilität mit PVC für Leistung und Sicherheit unerlässlich ist.

Das Sekundärsegment (geringe Solvatationseigenschaften) dürfte zwischen 2025 und 2032 mit 6,8 % die höchste Wachstumsrate aufweisen. Grund dafür ist die steigende Nachfrage nach Spezialanwendungen, die geringere Solvatationseigenschaften erfordern, wie etwa bei Klebstoffen und Dichtstoffen, bei denen Flexibilität und Stabilität im Vordergrund stehen.

- Nach Anwendung

Der Markt ist nach Anwendung in Bodenbeläge und Wandverkleidungen, Drähte und Kabel, Folien und Platten, beschichtete Gewebe, Klebstoffe und Dichtstoffe usw. unterteilt. Das Segment Bodenbeläge und Wandverkleidungen hatte im Jahr 2024 mit 35,83 % den größten Marktanteil, angetrieben durch steigende Verbraucherausgaben für die Inneneinrichtung von Wohn- und Geschäftsgebäuden, insbesondere in urbanisierten Regionen.

Das Segment Folien und Platten wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage der Verpackungsindustrie nach flexiblen, transparenten und langlebigen Materialien. Der Trend zu ungiftigen, nachhaltigen Verpackungslösungen beschleunigt die Einführung phthalatfreier Weichmacher in diesem Segment zusätzlich.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in die Bereiche Bauwesen, Automobil, Konsumgüter, Sport und Freizeit, Gesundheitswesen, Elektrotechnik und Elektronik, Lebensmittel und Getränke und andere segmentiert. Das Bausegment dominierte den Markt mit einem Umsatzanteil von 32,2 % im Jahr 2024, getrieben durch den umfangreichen Einsatz von phthalatfreien Weichmachern in Bodenbelägen, Wandverkleidungen und Dämmstoffen für große Infrastruktur- und Urbanisierungsprojekte.

Für den Automobilsektor wird von 2025 bis 2032 ein rasantes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % erwartet. Dieser Anstieg wird durch die zunehmende Verwendung von phthalatfreien Weichmachern in Fahrzeuginnenräumen wie Armaturenbrettern und Sitzbezügen vorangetrieben, um strenge Sicherheits- und Umweltvorschriften einzuhalten und gleichzeitig Haltbarkeit und Komfort zu verbessern.

Marktregionale Analyse von Weichmachern ohne Phthalat

- Nordamerika dominierte den Markt für phthalatfreie Weichmacher mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf strenge regulatorische Rahmenbedingungen, die hohe Nutzung nachhaltiger Materialien und die Präsenz wichtiger Branchenakteure zurückzuführen ist.

- Verbraucher bevorzugen phthalatfreie Weichmacher aufgrund ihrer Sicherheit, Nachhaltigkeit und Kompatibilität mit verschiedenen Anwendungen wie Bodenbelägen, Kabelisolierungen und medizinischen Geräten, insbesondere in Regionen mit strengen Umweltstandards.

- Das Marktwachstum wird durch Innovationen bei monomeren und polymeren Weichmachern, die zunehmende Verbreitung in primären und sekundären PVC-Anwendungen und die zunehmende Nutzung im Bau-, Automobil- und Gesundheitssektor vorangetrieben.

Markteinblicke für phthalatfreie Weichmacher in den USA

Der US-Markt für phthalatfreie Weichmacher erzielte 2024 mit 77,1 % den größten Umsatzanteil in Nordamerika. Dies ist auf die starke Nachfrage im Baugewerbe und im Kfz-Ersatzteilmarkt sowie das wachsende Bewusstsein für gesundheitliche und ökologische Vorteile zurückzuführen. Gesetzliche Beschränkungen für Phthalate und der Trend zu nachhaltigen Materialien fördern das Marktwachstum. Die Integration phthalatfreier Weichmacher in Anwendungen wie Draht- und Kabelisolierungen sowie beschichteten Geweben unterstützt ein vielfältiges Produkt-Ökosystem.

Markteinblick für phthalatfreie Weichmacher in Europa

Der europäische Markt für phthalatfreie Weichmacher wird voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch strenge EU-Vorschriften zu Phthalaten und den Fokus auf Nachhaltigkeit bei Konsumgütern und im Bauwesen. Die Nachfrage nach Weichmachern, die die Produktsicherheit und Umweltverträglichkeit in Anwendungen wie Bodenbelägen und Folien verbessern, ist hoch. Länder wie Deutschland und Frankreich sind aufgrund ihrer fortschrittlichen Produktion und umweltbewusster Verbraucher führend bei der Nachfrage.

Markteinblicke für phthalatfreie Weichmacher in Großbritannien

Der britische Markt für phthalatfreie Weichmacher dürfte das schnellste Wachstum verzeichnen, angetrieben von der Nachfrage nach sicheren und nachhaltigen Materialien im Bau-, Automobil- und Konsumgütersektor. Das gestiegene Bewusstsein für die mit Phthalaten verbundenen Gesundheitsrisiken und die regulatorische Förderung umweltfreundlicherer Alternativen fördern die Akzeptanz. Anwendungen in Klebstoffen, Dichtstoffen und beschichteten Textilien gewinnen im städtischen und industriellen Umfeld zunehmend an Bedeutung.

Markteinblick für phthalatfreie Weichmacher in Deutschland

Deutschland dürfte das schnellste Wachstum im Markt für phthalatfreie Weichmacher verzeichnen, was auf die fortschrittlichen Produktionskapazitäten und den starken Fokus auf Nachhaltigkeit in der Automobil- und Bauindustrie zurückzuführen ist. Deutsche Verbraucher bevorzugen Hochleistungsweichmacher, die die Produkthaltbarkeit verbessern und die Umweltbelastung reduzieren. Die Integration dieser Weichmacher in Premiumanwendungen und Aftermarket-Lösungen fördert nachhaltiges Marktwachstum.

Markteinblicke für phthalatfreie Weichmacher im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dürfte das höchste Wachstum verzeichnen. Begünstigt werden dies durch die rasante Industrialisierung, die zunehmende Bautätigkeit und die steigende Nachfrage nach ungiftigen Materialien in Ländern wie China, Indien und Japan. Das wachsende Gesundheits- und Umweltbewusstsein sowie staatliche Initiativen zur Förderung nachhaltiger Produktion steigern die Nachfrage nach phthalatfreien Weichmachern in Bodenbelägen, Drähten und Konsumgütern.

Markteinblicke für phthalatfreie Weichmacher in Japan

Der japanische Markt für phthalatfreie Weichmacher dürfte das schnellste Wachstum verzeichnen. Grund dafür ist die Vorliebe der Verbraucher für hochwertige, umweltfreundliche Weichmacher, die die Produktsicherheit und -leistung verbessern. Die Präsenz großer Hersteller und die Integration phthalatfreier Weichmacher in Automobil- und Elektronikanwendungen beschleunigen die Marktdurchdringung. Das steigende Interesse an nachhaltigen Aftermarket-Lösungen trägt ebenfalls zum Wachstum bei.

Markteinblick in China für phthalatfreie Weichmacher

China hält den größten Anteil am Markt für phthalatfreie Weichmacher im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, zunehmende Bauprojekte und die steigende Nachfrage nach sicheren und nachhaltigen Materialien zurückzuführen. Die wachsende Mittelschicht des Landes und der Fokus auf umweltfreundliche Produktion unterstützen den Einsatz phthalatfreier Weichmacher in Folien, Platten und Klebstoffen. Starke inländische Produktionskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Marktanteil von Weichmachern ohne Phthalat

Die Branche der phthalatfreien Weichmacher wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Plastics Corp (USA)

- Harman Corporation (USA)

- Evonik Industries AG (Deutschland)

- Eastman Chemical Company (USA)

- DIC CORPORATION (Japan)

- Kao Corporation (Japan)

- LG Chem (Südkorea)

- Perstorp (Schweden)

- UPC Technology Corporation (Taiwan)

- Kaifeng Jiuhong Chemical Co., Ltd. (China)

- Henan GO Biotech Co., Ltd. (China)

- Valtris Specialty Chemicals (USA)

- Velsicol Chemical LLC (USA)

- Ferro Corporation (USA)

- Mitsubishi Chemical Corporation (Japan)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für phthalatfreie Weichmacher?

- Im Januar 2024 erweiterte Evonik Industries sein Portfolio für nachhaltige Chemikalien um einen leistungsstarken phthalatfreien Weichmacher für sensible Anwendungen wie medizinische Schläuche und Lebensmittelverpackungen. Diese Innovation steht im Einklang mit Evoniks Engagement für umweltfreundliche Lösungen. Sie bietet mehr Sicherheit und Leistung und reduziert gleichzeitig die Abhängigkeit von herkömmlichen Phthalaten. Der neue Weichmacher gewährleistet geringe Migration und Langlebigkeit und eignet sich daher ideal für Branchen mit strengen Materialstandards.

- Im Januar 2024 stellte Perstorp Pevalen Pro 100 vor, einen revolutionären phthalatfreien Weichmacher, der nach dem Massenbilanzprinzip aus 100 % erneuerbarem Kohlenstoff hergestellt wird. Diese Innovation verbessert die Nachhaltigkeit von Weich-PVC-Anwendungen deutlich und reduziert den CO2-Fußabdruck des Produkts im Vergleich zu Alternativen auf fossiler Basis um rund 80 %. Pevalen Pro 100 wurde entwickelt, um hohe Leistung bei gleichzeitiger Verbesserung der Umweltverträglichkeit zu gewährleisten und definiert die PVC-Weichmachertechnologie neu. Seine Entwicklung spiegelt Perstorps Engagement für nachhaltige Lösungen wider und gewährleistet Langlebigkeit und Effizienz ohne Kompromisse bei Sicherheit und Qualität.

- Im Dezember 2023 erwarb das südkoreanische Unternehmen Aekyung Chemical einen 50-prozentigen Anteil an VPCHEM, der in Vietnam ansässigen Tochtergesellschaft von LG Chem, die auf die Produktion und den Vertrieb von Weichmachern spezialisiert ist. Dieser strategische Schritt zielt darauf ab, die Präsenz von Aekyung Chemical auf dem Weichmachermarkt, einschließlich phthalatfreier Alternativen, zu stärken. Mit der Übernahme erweitert Aekyung Chemical seine Produktionskapazität und positioniert sich so, um der wachsenden weltweiten Nachfrage nach umweltfreundlichen Weichmachern gerecht zu werden. Die Transaktion stärkt die Fähigkeit des Unternehmens, nachhaltige Lösungen für den nordamerikanischen und europäischen Markt anzubieten und gleichzeitig seine starke Position in Asien zu behaupten.

- Im Dezember 2022 stellte Hanwha Solutions Eco-DEHCH vor, einen phthalatfreien Weichmacher mit außergewöhnlicher Hitze- und Kältebeständigkeit, der sich ideal für Außenanwendungen eignet. Diese Innovation steht im Einklang mit Hanwha Solutions‘ Engagement für nachhaltige Materialien und bietet eine umweltfreundliche Alternative zu herkömmlichen Weichmachern. Mit der Erweiterung seiner Produktpalette will das Unternehmen der weltweit wachsenden Nachfrage nach sichereren, leistungsstarken Weichmachern gerecht werden. Eco-DEHCH ist für seine Langlebigkeit und seine Umweltfreundlichkeit bekannt und stärkt Hanwhas Marktposition.

- Im April 2021 übernahm die Eastman Chemical Company 3F Feed & Food, einen europäischen Marktführer für Zusatzstoffe für Tierfutter und Lebensmittel. Diese strategische Akquisition stärkt Eastmans Tierernährungsgeschäft und integriert die Expertise von 3F in das Segment Additives & Functional Products. Der Schritt verbessert Eastmans Fähigkeit, zukunftsweisende Lösungen zu entwickeln, globale Nachhaltigkeitstrends zu unterstützen und die landwirtschaftliche Produktivität zu steigern. Mit den organischen Säurederivaten und Phytogenen von 3F erweitert Eastman sein Portfolio, um der wachsenden Nachfrage nach sichereren und leistungsstärkeren Zusatzstoffen gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.