Global Non Steroidal Anti Inflammatory Drugs Nsaids Lymphedema Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

56.29 Million

USD

119.28 Million

2025

2033

USD

56.29 Million

USD

119.28 Million

2025

2033

| 2026 –2033 | |

| USD 56.29 Million | |

| USD 119.28 Million | |

| % | |

|

Marktsegmentierung des globalen Marktes für nichtsteroidale Antirheumatika (NSAR) zur Lymphödemtherapie nach Wirkstofftyp (NSAR, Kortikosteroide, Analgetika und Sonstige), Verabreichungsweg (oral, topisch, injizierbar und Sonstige), Endverbraucher (Krankenhäuser, Kliniken, häusliche Pflege, Rehabilitationszentren und Sonstige) und Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für nichtsteroidale Antirheumatika (NSAR) zur Lymphödemtherapie

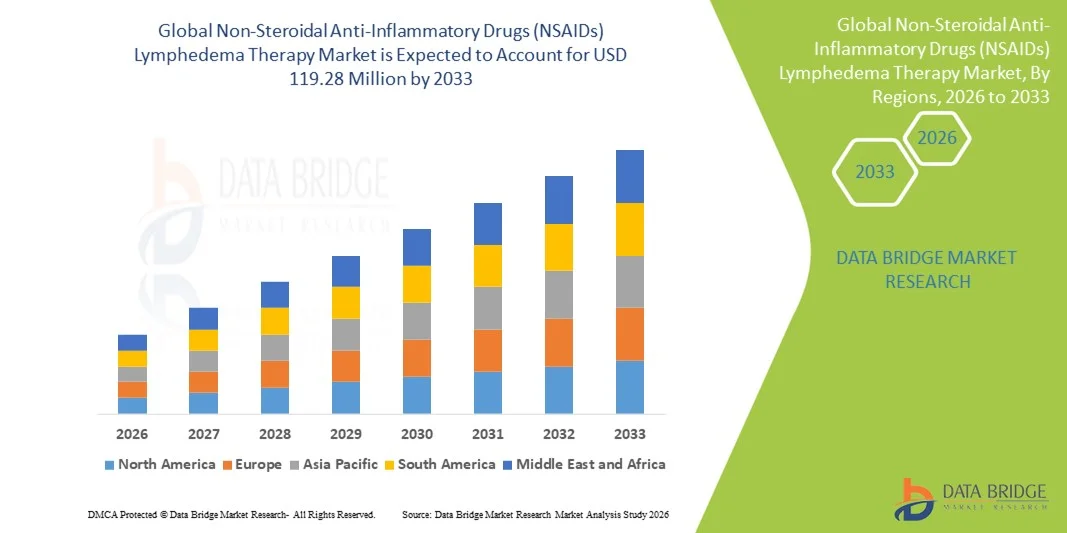

- Der globale Markt für nichtsteroidale Antirheumatika (NSAR) zur Therapie von Lymphödemen hatte im Jahr 2025 einen Wert von 56,29 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 119,28 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,84 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronisch-entzündlicher Erkrankungen, die wachsende Zahl älterer Menschen und das steigende Bewusstsein für wirksame Therapien zur Behandlung von Lymphödemen angetrieben.

- Darüber hinaus beschleunigt die zunehmende Anwendung nichtsteroidaler Antirheumatika (NSAR) in der Lymphödemtherapie, verbunden mit Fortschritten bei Arzneimittelformulierungen und gezielten Behandlungsoptionen, die Verbreitung von NSAR-basierten Lymphödemtherapien und trägt somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für nichtsteroidale Antirheumatika (NSAR) zur Therapie von Lymphödemen

- Nichtsteroidale Antirheumatika (NSAR) mit ihrer gezielten entzündungshemmenden und schmerzlindernden Wirkung sind aufgrund ihrer Wirksamkeit bei der Linderung von Schwellungen, Entzündungen und damit verbundenen Beschwerden ein zunehmend wichtiger Bestandteil der modernen Lymphödemtherapie, sowohl in der Klinik als auch in der häuslichen Pflege.

- Die steigende Nachfrage nach nichtsteroidalen Antirheumatika (NSAR) wird vor allem durch die zunehmende Verbreitung von Lymphödemen, die wachsende Zahl älterer Menschen und das steigende Bewusstsein für wirksame therapeutische Maßnahmen angetrieben.

- Nordamerika dominierte 2025 den Markt für nichtsteroidale Antirheumatika (NSAR) zur Lymphödemtherapie mit einem Umsatzanteil von 40,22 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer NSAR-Therapien und die Präsenz führender Pharmaunternehmen zurückzuführen. In den USA ist das Wachstum vor allem auf proaktive Lymphödem-Managementprogramme und ein steigendes Bewusstsein für die Bedeutung frühzeitiger Interventionen zurückzuführen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für nichtsteroidale Antirheumatika (NSAR) zur Lymphödemtherapie sein. Gründe hierfür sind steigende Gesundheitsausgaben, Bevölkerungswachstum, zunehmende Prävalenz von Lymphödemen und der verbesserte Zugang zu fortschrittlichen Behandlungsmethoden in Ländern wie China, Indien und Japan.

- Das orale Segment dominierte 2025 mit einem Marktanteil von 52,8 % den größten Umsatzanteil, was auf die einfache Anwendung, die hohe Patientencompliance und die breite Verfügbarkeit zurückzuführen ist. Orale NSAR sind Standardtherapie sowohl bei akutem als auch bei chronischem Lymphödem und werden häufig mit Lebensstiländerungen und Physiotherapie kombiniert.

Berichtsgegenstand und Marktsegmentierung für nichtsteroidale Antirheumatika (NSAR) zur Lymphödemtherapie

|

Attribute |

Nichtsteroidale Antirheumatika (NSAR) in der Lymphödemtherapie: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Pfizer (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für nichtsteroidale Antirheumatika (NSAR) in der Lymphödemtherapie

Zunehmende Anwendung gezielter entzündungshemmender Therapien

- Ein bemerkenswerter Trend auf dem globalen Markt für nichtsteroidale Antirheumatika (NSAR) zur Therapie von Lymphödemen ist die zunehmende Anwendung gezielter entzündungshemmender Behandlungsregime zur Ödemreduktion und Verbesserung der Lymphfunktion. Patienten und Ärzte bevorzugen vermehrt Therapien, die Wirksamkeit mit einem geringeren Nebenwirkungsprofil verbinden.

- Beispielsweise brachte ein führendes Pharmaunternehmen im März 2025 eine NSAID-Formulierung mit veränderter Wirkstofffreisetzung speziell für chronisches Lymphödem auf den Markt, die eine anhaltende entzündungshemmende Wirkung bei reduziertem gastrointestinalem Risiko ermöglicht. Dies hat die Anwendung im ambulanten und stationären Bereich beschleunigt.

- Medizinische Einrichtungen setzen zunehmend patientenspezifische NSAID-Dosierungsprotokolle ein, um die Behandlungsergebnisse zu optimieren, insbesondere für Personen mit Begleiterkrankungen wie Diabetes oder Herz-Kreislauf-Erkrankungen.

- Es besteht ein wachsendes Interesse an Kombinationstherapien, die NSAR mit Physiotherapie und Kompressionstechniken zur Verbesserung des Lymphabflusses integrieren und so umfassendere Behandlungsstrategien ermöglichen.

- Medizinisches Fachpersonal legt Wert auf evidenzbasierte Behandlungswege, die NSAIDs zur Langzeitbehandlung von Lymphödemen an oberen und unteren Extremitäten einbeziehen.

- Die pharmazeutische Forschung konzentriert sich auf die Entwicklung sichererer topischer NSAID-Formulierungen, die die systemische Belastung reduzieren und gleichzeitig die therapeutische Wirksamkeit erhalten. Dieser Trend wird auch durch Aufklärungskampagnen für Patienten beeinflusst, die die Vorteile einer frühzeitigen Intervention bei chronischem Lymphödem hervorheben.

- Klinische Studien, die über eine verbesserte Gliedmaßenfunktion, eine Reduktion von Entzündungen und eine höhere Lebensqualität berichten, haben zu einer breiteren Anwendung in Krankenhäusern und Kliniken geführt. Auch die Integration der NSAID-Therapie in telemedizinische Überwachungsprogramme gewinnt an Bedeutung und ermöglicht die Fernbeurteilung der Ödemreduktion und der Therapietreue.

- In den entwickelten Regionen integrieren Gesundheitsdienstleister die NSAID-Therapie zunehmend als Standardbestandteil der Behandlungsprotokolle für Lymphödeme.

Marktdynamik der Lymphödemtherapie mit nichtsteroidalen Antirheumatika (NSAR)

Treiber

Zunehmende Verbreitung von Lymphödemen und damit verbundenen Komplikationen

- Die weltweit zunehmende Verbreitung von Lymphödemen, bedingt durch chirurgische Eingriffe, Krebsbehandlungen und chronische Veneninsuffizienz, ist ein wesentlicher Faktor für die steigende Nachfrage nach NSAIDs.

- Beispielsweise zeigte eine multizentrische Studie im Januar 2025, dass fast 30 % der Brustkrebsüberlebenden an einem Lymphödem der oberen Extremitäten leiden, was Kliniker dazu veranlasste, die NSAID-Therapie als Erstlinienintervention einzusetzen.

- Das zunehmende Bewusstsein für die frühzeitige Behandlung und die Prävention von Folgekomplikationen wie Fibrose und Infektionen trägt zusätzlich zum Marktwachstum bei.

- Die wachsende Zahl älterer Menschen, die anfälliger für Lympherkrankungen sind, erweitert den potenziellen Patientenkreis für eine NSAID-Therapie. Krankenhäuser und Kliniken setzen zunehmend standardisierte Behandlungsprotokolle ein, die NSAIDs zur effektiven Entzündungsbehandlung und Verbesserung der Lebensqualität der Patienten beinhalten.

- Fortschritte in der Pharmakologie haben zu NSAR mit verbessertem Sicherheitsprofil geführt, was Ärzte dazu ermutigt, sie mit größerem Vertrauen zu verschreiben. Ambulante Einrichtungen und häusliche Pflegedienste unterstützen die Therapietreue und fördern so die nachhaltige Anwendung.

- Klinische Fortbildungsprogramme für medizinisches Fachpersonal betonen den frühzeitigen Einsatz von NSAR, um chronische Gewebeschäden zu begrenzen und die Behandlungsergebnisse zu verbessern. Die Verfügbarkeit verschiedener Darreichungsformen, darunter orale, topische und Kombinationspräparate, erhöht die Patientenadhärenz und erweitert die Marktdurchdringung.

Zurückhaltung/Herausforderung

Sicherheitsbedenken und regulatorische Beschränkungen

- Bedenken hinsichtlich der Langzeitsicherheit von NSAIDs, insbesondere der Risiken von Magen-Darm-Blutungen, kardiovaskulären Komplikationen und Nierenproblemen, stellen eine große Herausforderung für das Marktwachstum dar.

- Beispielsweise veröffentlichten die europäischen Aufsichtsbehörden im Februar 2025 aktualisierte Richtlinien, die die Anwendung hochdosierter NSAR bei Patienten mit Begleiterkrankungen des Herzens einschränken und damit die Verschreibungspraxis beeinflussen.

- Gesundheitsdienstleister achten verstärkt auf unerwünschte Ereignisse, da diese die Behandlungspläne verkomplizieren und die Therapietreue der Patienten insgesamt verringern können. Die vergleichsweise hohen Kosten von NSAID-Präparaten mit veränderter Wirkstofffreisetzung und höherer Sicherheit im Vergleich zu Standard-NSAIDs können insbesondere in Entwicklungsländern für preissensible Patienten ein Hindernis darstellen.

- Ein wachsendes Bewusstsein für alternative Therapien wie Physiotherapie oder Kompressionstherapie kann die Abhängigkeit von medikamentösen Eingriffen verringern. Pharmaunternehmen müssen in die Überwachung nach der Markteinführung und in Sicherheitsstudien investieren, um das Vertrauen von Ärzten und Patienten zu erhalten.

- Strenge Zulassungsverfahren für neue NSAID-Präparate können den Markteintritt verzögern und das Umsatzwachstum innovativer Produkte beeinträchtigen. Die Zurückhaltung der Patienten aufgrund von Nebenwirkungen kann die Akzeptanz trotz klinischer Empfehlungen einschränken.

- Die Kostenerstattung für hochwertige NSAR-Therapien durch die Krankenkassen kann uneinheitlich sein und den Zugang zu diesen Therapien beeinträchtigen. Schulungsprogramme sind erforderlich, um den sachgemäßen Einsatz von NSAR zu gewährleisten und das Komplikationsrisiko zu minimieren.

- Die Behandlung von Polypharmazie bei älteren Patienten erschwert die Verordnung und Therapietreue von NSAR zusätzlich. Insgesamt stellen Sicherheitsaspekte und regulatorische Herausforderungen entscheidende Faktoren dar, die das Marktwachstum einschränken.

Marktübersicht für nichtsteroidale Antirheumatika (NSAR) zur Therapie von Lymphödemen

Der Markt ist segmentiert nach Art, Verabreichungsweg, Endnutzern und Vertriebskanal.

- Nach Typ

Basierend auf der Wirkstoffgruppe ist der Markt für nichtsteroidale Antirheumatika (NSAR) zur Lymphödemtherapie in NSAR, Kortikosteroide, Analgetika und Sonstige unterteilt. Das NSAR-Segment dominierte 2025 mit einem Marktanteil von 46,5 % den größten Umsatzanteil, was auf die breite klinische Anwendung zur Reduzierung von Entzündungen und Verbesserung des Lymphabflusses zurückzuführen ist. Krankenhäuser und Kliniken bevorzugen NSAR aufgrund ihrer nachgewiesenen Wirksamkeit und ihres etablierten Sicherheitsprofils in der Behandlung von akutem und chronischem Lymphödem. Die Patientenpräferenz für NSAR wird zudem durch die einfache Anwendung, die Verfügbarkeit in verschiedenen Darreichungsformen und die im Vergleich zu anderen Therapien günstigeren Kosten beeinflusst. Das Segment profitiert vom hohen Vertrauen der verschreibenden Ärzte und der umfassenden Einbeziehung in Behandlungsprotokolle. Laufende klinische Studien bestätigen darüber hinaus ihre Wirksamkeit und fördern so die weitere Anwendung. Führende Pharmaunternehmen haben die Darreichungsformen, darunter NSAR mit modifizierter Wirkstofffreisetzung und topische Präparate, verbessert und damit die Patientenadhärenz erhöht. Weltweite Aufklärungskampagnen zur Lymphödemtherapie betonen den Einsatz von NSAR als Erstlinientherapie. Die Verfügbarkeit von NSAR in Krankenhäusern, Einzelhandelsapotheken und Online-Apotheken gewährleistet einen einfachen Zugang und stärkt die Marktführerschaft. Die wachsende Zahl älterer Menschen, Krebspatienten nach überstandenen Erkrankungen und postoperative Patienten trägt zur anhaltenden Nachfrage bei. Insgesamt bleibt das NSAR-Segment aufgrund klinischer Präferenz, Wirksamkeit, Verfügbarkeit und kontinuierlicher Innovationen dominant.

Für das Segment der Kortikosteroide wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist ihre starke entzündungshemmende Wirkung bei schweren oder therapieresistenten Lymphödemen. Kortikosteroide werden zunehmend in Kurzzeittherapien zur schnellen Ödemreduktion eingesetzt. Die steigende Inzidenz komplexer Lymphödeme bei postoperativen oder onkologischen Patienten treibt die Nachfrage an. Neuere Darreichungsformen mit reduzierten systemischen Nebenwirkungen, darunter lokal injizierbare Kortikosteroide, verbessern die Patientenakzeptanz. Die Anwendung ist in Krankenhäusern und Kliniken unter fachärztlicher Aufsicht höher. Pharmaunternehmen konzentrieren sich auf sicherere Kortikosteroid-Optionen und erhöhen so die Verfügbarkeit in Schwellenländern. Aufklärungsprogramme für Ärzte zur Dosierungsoptimierung und Patientenüberwachung fördern die Anwendung. Die Kombination von Kortikosteroiden mit Physiotherapie und Kompressionstherapie verbessert die Behandlungsergebnisse zusätzlich. Ihre Vielseitigkeit in der Akutbehandlung macht Kortikosteroide zu einem wachstumsstarken Segment. Darüber hinaus beschleunigen die erweiterte Krankenversicherung und Kostenerstattung in entwickelten Märkten die Anwendung weiter. Steigendes Vertrauen der Ärzte und positive klinische Ergebnisse sind die wichtigsten Treiber des durchschnittlichen jährlichen Wachstums (CAGR). Insgesamt gewinnt das Segment der Kortikosteroide aufgrund der klinischen Nachfrage und der therapeutischen Wirksamkeit rasch an Bedeutung auf dem Weltmarkt.

- Über den Verwaltungsweg

Basierend auf der Verabreichungsart wird der Markt in orale, topische, injizierbare und sonstige Darreichungsformen unterteilt. Das orale Segment dominierte 2025 mit einem Marktanteil von 52,8 % den größten Umsatzanteil, was auf die einfache Anwendung, die hohe Patientencompliance und die breite Verfügbarkeit zurückzuführen ist. Orale NSAR sind Standardtherapie bei akutem und chronischem Lymphödem und werden häufig mit Lebensstiländerungen und Physiotherapie kombiniert. Krankenhäuser, Kliniken und die häusliche Pflege bevorzugen die orale Verabreichung aufgrund ihrer Einfachheit und nachgewiesenen Wirksamkeit. Klinische Leitlinien empfehlen orale Darreichungsformen häufig als Erstlinientherapie. Das Segment profitiert von einem starken Vertrieb über Krankenhaus- und Apotheken, wodurch ein kontinuierlicher Patientenzugang gewährleistet ist. Die Verfügbarkeit von Generika und Markenpräparaten macht die Therapie kosteneffektiv. Das weltweite Bewusstsein für die frühzeitige Behandlung von Lymphödemen verstärkt die Nutzung oraler NSAR. Orale Verabreichungsformen ermöglichen zudem flexible Dosierungsanpassungen je nach Schweregrad und Verträglichkeit. Insgesamt bleibt die orale Verabreichung aufgrund ihrer Bequemlichkeit, Verfügbarkeit und des hohen klinischen Vertrauens dominant.

Für das Segment der injizierbaren Medikamente wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die schnelle therapeutische Wirkung und die gezielte Verabreichung bei schweren Lymphödemen. Injizierbare NSAR und Kortikosteroide werden zunehmend in Krankenhäusern und Rehabilitationszentren eingesetzt. Die Nachfrage steigt bei postoperativen Patienten, die eine sofortige Ödemkontrolle benötigen. Neue Formulierungen mit minimierten systemischen Nebenwirkungen verbessern die Sicherheit und die Akzeptanz. Die von Spezialisten durchgeführte Therapie gewährleistet eine präzise Dosierung und reduziert Komplikationen. Injektionen unterstützen zudem Kombinationstherapien mit Physiotherapie oder Kompressionsbehandlungen. Die wachsende Zahl ambulanter Infusionszentren und häuslicher Pflegedienste erweitert den Zugang. Die Präferenz von Ärzten für die Injektionstherapie in kritischen Fällen ist ein wichtiger Faktor für die zunehmende Verbreitung. Die Kostenübernahme durch die Krankenkassen und die Erstattungspraxis fördern die Anwendung zusätzlich. Das Wachstum des Segments wird durch die hohe Wirksamkeit, den klinischen Bedarf und die Anwendung in modernen Gesundheitseinrichtungen befeuert.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, häusliche Pflege, Rehabilitationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 58,3 % den größten Umsatzanteil. Gründe hierfür waren Großeinkauf, zentralisierte Behandlungsprotokolle und die hohe Prävalenz komplexer Lymphödemfälle. Krankenhäuser bieten sowohl stationäre als auch ambulante Versorgung und integrieren die NSAID-Therapie mit Physiotherapie und chirurgischen Eingriffen. Klinische Leitlinien und die Kostenübernahme durch die Krankenkassen sprechen für eine stationäre Behandlung. Strategische Partnerschaften mit Pharmaunternehmen gewährleisten eine stetige Versorgung. Krankenhäuser überwachen zudem die Therapietreue und bieten Patientenschulungsprogramme an. Die steigende Prävalenz von postoperativen und tumorbedingten Lymphödemen verstärkt die Nachfrage nach Krankenhausleistungen. Moderne Diagnoseeinrichtungen und qualifiziertes medizinisches Fachpersonal fördern die Therapieakzeptanz. Großeinkaufsmengen gewährleisten Kosteneffizienz und die Verfügbarkeit verschiedener Darreichungsformen. Krankenhäuser dominieren den Markt aufgrund des hohen Patientenaufkommens, der umfassenden Versorgungseinrichtungen und der protokollbasierten Therapie.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,5 % am schnellsten wachsen. Treiber dieser Entwicklung ist die steigende Nachfrage der Patienten nach einer bequemen und kontinuierlichen Lymphödembehandlung zu Hause. Orale und topische NSAR-Präparate erleichtern die Selbstverabreichung. Die Inanspruchnahme häuslicher Pflege nimmt insbesondere bei älteren Menschen und Patienten mit chronischem Lymphödem zu. Die Integration von Telemedizin ermöglicht die Fernüberwachung und stärkt das Vertrauen in die Therapie zu Hause. Der einfache Zugang über Online-Apotheken und Einzelhandelsgeschäfte fördert die Therapietreue. Zunehmende Aufklärungskampagnen informieren Patienten und Angehörige über die häusliche Pflege. Häusliche Pflegedienste und die Unterstützung durch Pflegekräfte expandieren, insbesondere in Nordamerika und Europa. Die steigende Nachfrage wird durch kürzere Krankenhausaufenthalte und den Bedarf an Nachsorge nach der Entlassung begünstigt. Die Erschwinglichkeit oraler und topischer NSAR trägt ebenfalls zur Akzeptanz bei. Insgesamt stellt die häusliche Pflege aufgrund von Komfort, Patientenautonomie und aktuellen Trends im Gesundheitswesen ein wachstumsstarkes Segment dar.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 mit einem Marktanteil von 57,4 % den größten Umsatzanteil. Dies ist auf den Großeinkauf für stationäre und ambulante Patienten, die Einhaltung regulatorischer Standards und die garantierte Qualität zurückzuführen. Krankenhäuser unterhalten zentralisierte Vertriebssysteme und strategische Partnerschaften mit Herstellern. Krankenhausapotheken gewährleisten die kontinuierliche Verfügbarkeit von oralen, topischen und injizierbaren NSAR-Therapien. Das Segment wird durch rezeptbasierte Verkäufe, Kostenerstattung durch Krankenkassen und integrierte Patientenversorgungsprogramme unterstützt. Krankenhäuser profitieren von Skaleneffekten und Mengenrabatten. Hohe Patientenfrequenzen und die Anforderungen an die Therapieüberwachung stärken die Marktführerschaft zusätzlich. Die Krankenhausapotheke bleibt aufgrund ihrer Zuverlässigkeit, der Einhaltung von Protokollen und ihrer guten Erreichbarkeit der bevorzugte Vertriebskanal für verschreibende Ärzte.

Der Online-Apothekenmarkt wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung von E-Commerce-Plattformen für Gesundheitsprodukte. Patienten bevorzugen immer häufiger die bequeme Lieferung von NSAIDs und Kortikosteroiden nach Hause. Online-Apotheken bieten diskreten, rund um die Uhr verfügbaren Zugang und abonnementbasierte Liefermodelle. Die Integration von Telemedizin in die Online-Bestellung erleichtert die Rezeptprüfung und gewährleistet eine kontinuierliche Versorgung. In Schwellenländern ist ein rasantes Wachstum der Online-Apotheken-Nutzung zu beobachten. Komfort, Kosteneffizienz und die Verfügbarkeit verschiedener Marken tragen zur Beliebtheit bei. Digitale Plattformen fördern zudem die Therapietreue durch Erinnerungen und Benachrichtigungen über Nachbestellungen. Der Markt profitiert von der weltweit steigenden Verbreitung von Smartphones und Internet. Das Vertrauen der Patienten in Online-Bewertungen und den Ruf der Marke trägt ebenfalls zur Akzeptanz bei. Insgesamt stellen Online-Apotheken aufgrund von Komfort, Zugänglichkeit und digitaler Integration den am schnellsten wachsenden Vertriebskanal dar.

Regionale Marktanalyse für nichtsteroidale Antirheumatika (NSAR) in der Lymphödemtherapie

- Nordamerika dominierte den Markt für nichtsteroidale Antirheumatika (NSAR) zur Therapie von Lymphödemen mit dem größten Umsatzanteil von 40,22 % im Jahr 2025.

- Unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer NSAID-Therapien und die Präsenz führender Pharmaunternehmen

- Der Markt verzeichnet ein deutliches Wachstum aufgrund proaktiver Lymphödem-Managementprogramme und eines steigenden Bewusstseins für frühzeitige Interventionen.

Markteinblicke zum US-amerikanischen Markt für nichtsteroidale Antirheumatika (NSAR) in der Lymphödemtherapie:

Der US-amerikanische Markt für NSAR in der Lymphödemtherapie wird 2025 mit 82 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die frühzeitige Einführung fortschrittlicher NSAR-Therapien, proaktive Screening- und Managementprogramme für Lymphödeme sowie ein wachsendes Bewusstsein bei Ärzten und Patienten. Der zunehmende Fokus auf patientenzentrierte Versorgung und die Integration neuer Therapieprotokolle tragen maßgeblich zum Marktwachstum bei.

Markteinblicke zum europäischen Markt für nichtsteroidale Antirheumatika (NSAR) zur Lymphödemtherapie:

Der europäische Markt für NSAR zur Lymphödemtherapie wird voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Verbreitung entzündlicher Erkrankungen, gut etablierte Gesundheitssysteme und die wachsende Anwendung fortschrittlicher Behandlungsprotokolle. Länder wie Deutschland, Frankreich und Großbritannien verzeichnen ein signifikantes Wachstum aufgrund der steigenden Nachfrage nach effektiver Lymphödembehandlung und NSAR-basierten Therapien.

Markteinblicke zum britischen Markt für nichtsteroidale Antirheumatika (NSAR) zur Lymphödemtherapie:

Es wird erwartet, dass der britische Markt für nichtsteroidale Antirheumatika (NSAR) zur Lymphödemtherapie im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen wird. Unterstützt wird dies durch eine robuste Gesundheitsinfrastruktur, staatliche Initiativen zur Förderung der Früherkennung und Behandlung von Lymphödemen sowie ein steigendes Bewusstsein für die Vorteile der NSAR-Therapie.

Markteinblicke zum deutschen Markt für nichtsteroidale Antirheumatika (NSAR) zur Lymphödemtherapie:

Der deutsche Markt für nichtsteroidale Antirheumatika (NSAR) zur Lymphödemtherapie wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate (CAGR) expandieren. Treiber dieser Entwicklung sind hohe Gesundheitsausgaben, fortschrittliche pharmazeutische Forschung und Entwicklung sowie die steigende Nachfrage nach innovativen NSAR-Formulierungen zur Behandlung von Lymphödemen.

Markteinblicke für nichtsteroidale Antirheumatika (NSAR) zur Lymphödemtherapie im asiatisch-pazifischen Raum:

Der Markt für nichtsteroidale Antirheumatika (NSAR) zur Lymphödemtherapie im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die steigende Prävalenz von Lymphödemen, der Ausbau der Gesundheitsinfrastruktur, die Erweiterung der pharmazeutischen Produktionskapazitäten und der verbesserte Zugang zu fortschrittlichen NSAR-Therapien in Ländern wie China, Indien und Japan.

Markteinblicke zum japanischen Markt für nichtsteroidale Antirheumatika (NSAR) zur Lymphödemtherapie: Der

japanische Markt für nichtsteroidale Antirheumatika (NSAR) zur Lymphödemtherapie verzeichnet ein signifikantes Wachstum aufgrund der alternden Bevölkerung, der zunehmenden Häufigkeit von Lymphödemen und der steigenden Anwendung innovativer NSAR-Behandlungen, insbesondere im ambulanten und häuslichen Pflegebereich.

Markteinblicke zum chinesischen Markt für nichtsteroidale Antirheumatika (NSAR) zur Lymphödemtherapie: Der

chinesische Markt für nichtsteroidale Antirheumatika (NSAR) zur Lymphödemtherapie wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum ausmachen. Dies ist auf die rasche Urbanisierung, die zunehmende Verbreitung von Lymphödemen, den wachsenden Zugang zur Gesundheitsversorgung und die Verfügbarkeit erschwinglicher NSAR-Therapien sowie auf die starke Präsenz inländischer Pharmahersteller zurückzuführen.

Marktanteil von nichtsteroidalen Antirheumatika (NSAR) in der Lymphödemtherapie

Die Branche der nichtsteroidalen Antirheumatika (NSAR) zur Therapie von Lymphödemen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Pfizer (USA)

• Johnson & Johnson (USA)

• Novartis (Schweiz)

• Roche (Schweiz)

• GlaxoSmithKline (Großbritannien)

• Merck & Co. (USA)

• AbbVie (USA)

• Sanofi (Frankreich)

• Bayer (Deutschland)

• Eli Lilly (USA)

• Bristol-Myers Squibb (USA)

• Teva Pharmaceuticals (Israel)

• Takeda Pharmaceutical (Japan)

• Amgen (USA)

• Boehringer Ingelheim (Deutschland)

• Astellas Pharma (Japan)

• Hikma Pharmaceuticals (Jordanien)

• Fresenius Kabi (Deutschland)

• Sun Pharmaceutical (Indien)

Neueste Entwicklungen auf dem globalen Markt für nichtsteroidale Antirheumatika (NSAR) zur Therapie von Lymphödemen

- Im Oktober 2023 untersuchte eine klinische Beobachtungsstudie (NCT03783715) an der Stanford University die Wirkung von oralem Ketoprofen (200 mg einmal täglich) über sechs Monate bei Lymphödempatienten. Dabei wurden Veränderungen der Hautdicke, des Gliedmaßenvolumens und der systemischen Entzündung (G‑CSF-Spiegel) gemessen.

- Im August 2023 wurde in einer offenen Pilotstudie und einer anschließenden randomisierten, placebokontrollierten Studie gezeigt, dass die Einnahme von 75 mg Ketoprofen dreimal täglich über 4 Monate die Hautdicke signifikant verringerte und die histopathologischen Marker bei Lymphödempatienten verbesserte, bei einem guten Sicherheitsprofil (keine schwerwiegenden unerwünschten Ereignisse).

- Im Juni 2024 hob eine systematische Übersichtsarbeit zu medikamentösen Therapien bei Lymphödemen Ketoprofen neben anderen entzündungshemmenden Wirkstoffen als eine der vielversprechendsten umgewidmeten Therapien hervor – mit sowohl klinischen als auch präklinischen Belegen für eine Reduzierung der Entzündung im lymphödematösen Gewebe.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.