Global Non Thermal Pasteurization In Dairy Industry Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.25 Billion

USD

5.09 Billion

2025

2033

USD

1.25 Billion

USD

5.09 Billion

2025

2033

| 2026 –2033 | |

| USD 1.25 Billion | |

| USD 5.09 Billion | |

| % | |

|

Marktsegmentierung des globalen Marktes für nicht-thermische Pasteurisierung in der Milchindustrie nach Verfahren (HPP, PEF, MVH, Bestrahlung, Ultraschall und Sonstige), Lebensmittelform (fest und flüssig) – Branchentrends und Prognose bis 2033

Was ist die nicht-thermische Pasteurisierung in der Milchindustrie Marktgröße und Wachstumsrate

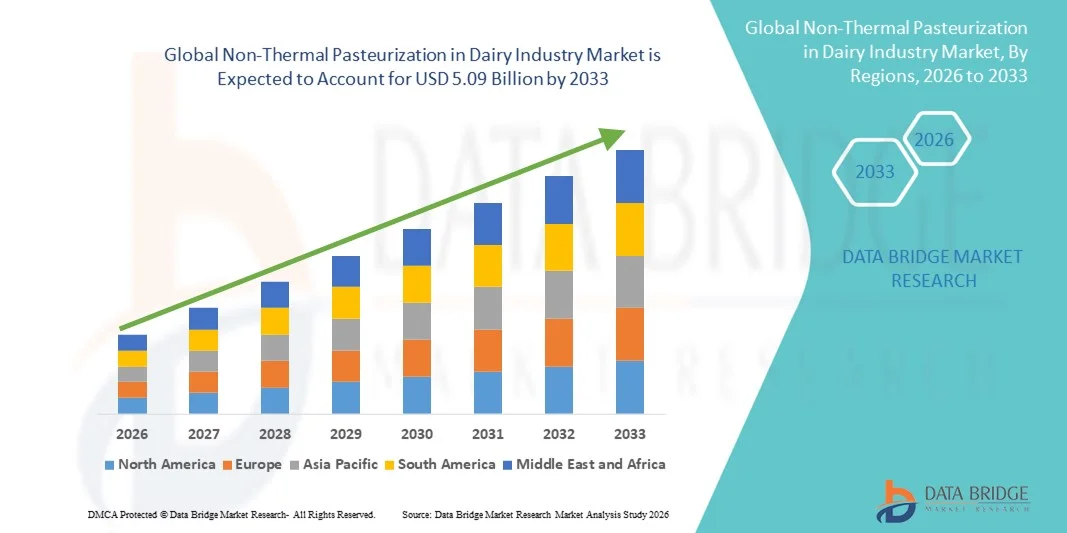

- Die globale nicht-thermische Pasteurisierung in der Milchindustrie wurde nach Data Bridge Market Research Analysis bei1,25 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen5,09 Milliarden USD bis 2033, beiCAGR von 19,20%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach sicheren, hochwertigen Milchprodukten kombiniert mit technologischen Fortschritten bei nichtthermischen Verarbeitungsmethoden, die eine verbesserte mikrobielle Inaktivierung bei gleichzeitiger Erhaltung von Nährwert, Geschmack und Frische ermöglichen

- Darüber hinaus beschleunigt die steigende Verbraucherpräferenz für minimal verarbeitete, saubere und langlebige Milchprodukte sowie strenge Lebensmittelsicherheits- und Nachhaltigkeitsziele die Aufnahme von Non-Thermal Pasteurization-Lösungen in der Milchindustrie, wodurch das Gesamtwachstum der Non-Thermal Pasteurization in Dairy Industry Market deutlich gesteigert wird.

Marktgröße und Prognose

Globaler Marktwert (2025):1,25 Milliarden USD

Voraussichtlicher Marktwert (2033):5.09 Mrd. USD

Wettervorhersage CAGR (2026–2033):19.20%

Nicht-Thermische Pasteurisierung in der Marktanalyse der Milchindustrie

- Nicht-Thermische Pasteurisierungstechnologien, wie Hochdruckverarbeitung (HPP),gepulstes elektrisches Feld (PEF),und Ultraviolet (UV) Behandlung sind in der Milchindustrie immer wichtiger, da sie die mikrobielle Sicherheit bei der Erhaltung von Nährwert, sensorischer Qualität und Frische von Milchprodukten gewährleisten.

- Das Marktwachstum wird in erster Linie von steigender Verbrauchernachfrage nach sauberem Etikett und minimal verarbeiteten Milchprodukten, strengen Lebensmittelsicherheitsvorschriften und technologischen Fortschritten angetrieben, die die Haltbarkeit ohne Wärmeschädigung verlängern und Milchverarbeiter ermutigen, nicht-thermische Lösungen anzunehmen

- Nordamerika dominierte die nicht-thermische Pasteurisierung in der Milchindustrie mit einem geschätzten Umsatzanteil von rund 36,9% im Jahr 2025, unterstützt durch fortschrittliche milchverarbeitende Infrastruktur, hohe Einführung von HPP-Technologie und starke Präsenz von Schlüsseltechnologieanbietern, insbesondere in den USA und Kanada.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region während der Prognosezeit sein, die durch die Ausweitung des Milchverbrauchs, die Sensibilisierung für die Lebensmittelsicherheit, die schnelle Industrialisierung der Milchverarbeitung und steigende Investitionen in fortschrittliche Konservierungstechnologien in Ländern wie China und Indien getrieben wird.

- Das Segment Liquid entfiel auf den größten Marktanteil von 64,8% im Jahr 2025, angetrieben durch den umfangreichen Verbrauch von flüssigen Milchprodukten wie Milch, aromatisierte Milch, Milchgetränke, Sahne und Molkegetränke

Bericht Umfang und nicht-thermische Pasteurisierung in der Segmentierung des Markts der Milchindustrie

|

Attribute |

Nicht-Thermische Pasteurisierung in der Milchindustrie Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•Hiperbaric S.A. (Spanien) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend bei der nicht-thermischen Pasteurisierung im Markt der Milchindustrie

Steigende Annahme von fortschrittlichen nicht-thermischen Verarbeitungstechnologien

- Ein signifikanter und beschleunigter Trend in der globalen nicht-thermischen Pasteurisierung im Milchsektor ist die zunehmende Einführung fortschrittlicher Verarbeitungstechnologien wie Hochdruckverarbeitung (HPP), gepulste elektrische Felder (PEF) und UV-Behandlung, um die Lebensmittelsicherheit bei der Erhaltung von Ernährungsqualität und sensorischen Eigenschaften zu gewährleisten.

- So erweiterte 2024 ein führender europäischer Milchverarbeiter den Einsatz der Hochdruckverarbeitung (HPP) für langlebige Milch- und Joghurtprodukte um den wachsenden Verbrauch an minimal verarbeiteten Milchprodukten zu decken.

- Nicht-thermische Pasteurisierungsmethoden gewinnen Traktion, da sie Krankheitserreger effektiv inaktivieren, ohne dass Milchprodukte hohen Temperaturen ausgesetzt werden, wodurch Proteinintegrität, Vitamine und natürliche Aromen erhalten bleiben

- Die zunehmende Vorliebe für saubere und Premium-Milchprodukte ist es, die Hersteller zu ermutigen, sich von der herkömmlichen thermischen Pasteurisierung auf innovative nicht-thermische Alternativen zu verlagern.

- Dieser Trend zu fortschrittlichen, qualitätserhaltenden Pasteurisierungstechnologien ist die Neuformulierung von Milchverarbeitungsstandards und die Positionierung nicht-thermischer Methoden als Schlüsseldifferenzierer in wettbewerbsfähigen globalen Milchmärkten

- Infolgedessen investieren Milcherzeuger in ganz Nordamerika, Europa und Asien-Pazifik zunehmend in nicht-thermische Verarbeitungsanlagen, um den Produktwert zu steigern und die sich entwickelnden Verbrauchererwartungen zu erfüllen

Nicht-Thermische Pasteurisierung in Dairy Industry Market Dynamics

Fahrer

Wachsende Nachfrage nach sicheren, hochqualitativen und erweiterten Regal-Life Dairy Produkten

- Die steigende globale Nachfrage nach sicheren, nahrhaften und erweiterten lagerfähigen Milchprodukten ist ein wichtiger Treiber für die Einführung von nicht-thermischen Pasteurisierungstechnologien in der Milchindustrie

- Zum Beispiel hat im Juni 2025 eine große Milchkooperative in den Vereinigten Staaten gepulste elektrische Feld (PEF)-Technologie für die flüssige Milchverarbeitung implementiert, um die mikrobielle Sicherheit zu verbessern und die Haltbarkeit zu verlängern, ohne den Geschmack oder den Nährwert zu verändern.

- Die zunehmende Urbanisierung und die sich ändernden Konsum-Lifestyles sind die Nachfrage nach bequemen Milchprodukten mit längerer Lagerstabilität und minimalen Konservierungsstoffen.

- Strenge Lebensmittelsicherheitsvorschriften und Qualitätsstandards, die von Regulierungsbehörden in Regionen wie Europa und Nordamerika auferlegt werden, fördern die Milchhersteller weiter, fortschrittliche Pasteurisierungsmethoden zu verabschieden

- Die Ausweitung des internationalen Milchhandels erfordert auch verbesserte Konservierungstechniken, um die Produktqualität während des Ferntransports zu erhalten

- Gemeinsam beschleunigen diese Faktoren die globalen Investitionen in nicht-thermische Pasteurisierungstechnologien im Milchsektor deutlich.

Zurückhaltung/Challenge

Hohe Kapitalanlage und begrenzte technische Expertise

- Die für die Installation von nicht-thermischen Pasteurisierungssystemen erforderlichen hohen Anfangskapitalinvestitionen bleiben eine bedeutende Herausforderung, insbesondere für kleine und mittlere Milchverarbeiter

- So haben beispielsweise Anfang 2025 mehrere Milcherzeuger in Südostasien die Einführung von Pasteurisierungssystemen auf UV- und HPP-Basis aufgrund hoher Gerätekosten und eingeschränktem Zugang zu Fachpersonal aufgeschoben.

- Nicht-thermische Technologien erfordern oft spezialisierte Infrastruktur, Wartung und Prozessoptimierung, zunehmende betriebliche Komplexität

- Ein begrenztes Bewusstsein und technisches Know-how in Bezug auf die Skalierbarkeit und Leistung von nicht-thermischen Methoden kann die Annahme weiter behindern, insbesondere in Entwicklungsregionen

- Regulatorische Zulassungsverfahren für neuere Pasteurisierungstechnologien können auch zeitaufwendig, verzögernde Kommerzialisierung und Marktdurchdringung sein

- Die Bewältigung dieser Herausforderungen durch kostengünstige Technologielösungen, Schulungsprogramme für Arbeitskräfte und unterstützende regulatorische Rahmenbedingungen wird für ein nachhaltiges Wachstum des Marktes für nicht-thermische Pasteurisierung in der Dairy-Industrie entscheidend sein

Nicht-Thermische Pasteurisierung im Marktbereich der Milchindustrie

Der Markt wird auf der Grundlage von Technik und Lebensmittelform segmentiert.

- Von der Technik

Auf Basis der Technik wird die globale nicht-thermische Pasteurisierung in der Milchindustrie in Hochdruckverarbeitung (HPP), gepulstes elektrisches Feld (PEF), Mikrowellen-Volumenheizung (MVH), Bestrahlung, Ultraschall und andere segmentiert. Das Segment High Pressure Processing (HPP) dominierte im Jahr 2025 den größten Marktanteil von 38,6%, aufgrund seiner nachgewiesenen Wirksamkeit bei der mikrobiellen Inaktivierung und der Erhaltung des Nährwerts, Geschmacks und der Textur von Milchprodukten. HPP ist weit verbreitet für Milch, Joghurt, Käse und funktionelle Milchgetränke aufgrund seiner Fähigkeit, die Haltbarkeit ohne Hitzeschäden zu verlängern. Die großen Milcherzeuger in Europa und Nordamerika setzen sich zunehmend auf HPP, um saubere und konservierungsfreie Produktanforderungen zu erfüllen. Die Technologie ist mit verpackten Produkten kompatibel und senkt Verschmutzungsrisiken. Regulatorische Akzeptanz von HPP auf den entwickelten Märkten unterstützt weiter ihre Dominanz. Darüber hinaus verstärkt die zunehmende Verbraucherpräferenz für minimal verarbeitete Milch weiterhin die Annahme. Das Segment profitiert von kontinuierlichen technologischen Verbesserungen, die den Durchsatz steigern und die Bearbeitungskosten senken und seine Führungsposition bis 2033 stärken.

Das Segment Pulsed Electric Field (PEF) wird voraussichtlich die schnellste CAGR von 22,4% von 2026 bis 2033 erleben, die durch steigende Nachfrage nach energieeffizienten und kontinuierlich fliessenden Pasteurisierungsmethoden angetrieben wird. PEF wird aufgrund seiner geringen Wärmeeinwirkung und hohen Verarbeitungsgeschwindigkeit zunehmend in flüssigen Milchanwendungen wie Milch, Molke und Milchgetränken eingesetzt. Die zunehmenden Investitionen in PEF-Systeme im Pilot- und Industriebereich in Asien-Pazifik und Lateinamerika beschleunigen die Annahme. Die Technik unterstützt eine überlegene Retention von Vitaminen und bioaktiven Verbindungen, die sich auf Premium-Milchtrends ausrichten. Ein geringerer Energieverbrauch im Vergleich zu herkömmlichen Verfahren unterstützt auch die Markterweiterung. Darüber hinaus verbessern die verstärkten FuE-Zusammenarbeit zwischen Anlagenherstellern und Milchverarbeitern die kommerzielle Rentabilität. Diese Faktoren positionieren PEF gemeinsam als das am schnellsten wachsende Technologiesegment.

- Von der Lebensmittelform

Auf der Grundlage der Lebensmittelform wird der Weltmarkt für nicht-thermische Pasteurisierung in der Dairy-Industrie zu Liquid und Solid segmentiert. Das Segment Liquid entfiel auf den größten Marktanteil von 64,8% im Jahr 2025, angetrieben durch den umfangreichen Verbrauch von flüssigen Milchprodukten wie Milch, aromatisierte Milch, Milchgetränke, Sahne und Molkegetränke. Nicht-thermische Technologien wie HPP und PEF sind hochkompatibel mit flüssiger Milch und ermöglichen eine effiziente mikrobielle Kontrolle ohne Veränderung sensorischer Eigenschaften. Die steigende Nachfrage nach erweiterten lagerfähigen Milchprodukten in den Stadt- und Exportmärkten unterstützt die Segmentherrschaft. Flüssige Milchproduzenten übernehmen zunehmend eine nicht-thermische Verarbeitung, um die Anforderungen an die Kaltkettenverteilung zu erfüllen. Darüber hinaus tragen das wachsende Gesundheitsbewusstsein und die Nachfrage nach festen flüssigen Milchgetränken zu einer höheren Adoption bei. Das Segment profitiert von einfacher Skalierbarkeit und Integration mit bestehenden Bearbeitungslinien. Diese Vorteile sorgen für eine anhaltende Führung des Segments der flüssigen Lebensmittelform durch den Prognosezeitraum.

Das Solid-Segment soll die schnellste CAGR von 2026 bis 2033 von 19,6% registrieren, die durch die zunehmende Anwendung von nicht-thermischen Technologien in Käse, Butter, Scheiben und fermentierten Milchprodukten angetrieben wird. HPP gewinnt Traktion in fester Milch, um die Sicherheit und Haltbarkeit zu verbessern, ohne Textur und Geschmack zu beeinflussen. Premium- und handwerkliche Käsehersteller übernehmen nicht-thermische Pasteurisierung, um die Produkt-Authentizität zu erhalten. Wachstum in verpackten und exportorientierten Käseprodukten in ganz Europa und Asien-Pazifik weitere Kraftstoffausweitungen. Technologische Fortschritte ermöglichen nun ein besseres Eindringen von Druck und Ultraschallwellen in massive Matrizen. Darüber hinaus unterstützt die steigende Nachfrage nach minimal verarbeiteten festen Milchprodukten ein schnelles Wachstum. Diese Faktoren treiben die starke CAGR des Segments der festen Lebensmittelform zusammen.

Nicht-Thermische Pasteurisierung im Markt der Milchindustrie Regionale Analyse

- Nordamerika dominierte die nicht-thermische Pasteurisierung in der Milchindustrie mit einem geschätzten Umsatzanteil von rund 36,9 % im Jahr 2025, unterstützt durch fortschrittliche milchverarbeitende Infrastruktur, hohe Einführung der Hochdruckverarbeitung (HPP) und andere nicht-thermische Technologien, und die starke Präsenz von Schlüsseltechnologieanbietern in den USA und Kanada

- Milchproduzenten in der Region betonen die Lebensmittelsicherheit, die verlängerte Haltbarkeit und die Erhaltung der Nährwertqualität, die die Einführung von nicht-thermischen Pasteurisierungsmethoden über Milch, Käse, Joghurt und Wertschöpfung Milchprodukte beschleunigt

- Diese weit verbreitete Adoption wird durch strenge Lebensmittelsicherheitsvorschriften, hohe Verbrauchernachfrage nach sauberem Etikett und minimal verarbeiteten Milchprodukten und erhebliche Investitionen in fortschrittliche Milchverarbeitungstechnologien unterstützt, wodurch die Marktführerschaft Nordamerikas gestärkt wird

U.S. Non-Thermal Pasteurization in Dairy Industry Market Insight

Der US-amerikanische Markt für nicht-thermische Pasteurisierung in der Milchindustrie entfiel 2025 auf den größten Umsatzanteil in Nordamerika, der durch die starke Durchdringung der Hochdruckverarbeitung (HPP), des gepulsten elektrischen Feldes (PEF) und der ultravioletten (UV) Technologien in kommerziellen Milchbetrieben getrieben wurde. Die US-Milchhersteller übernehmen zunehmend eine nicht-thermische Pasteurisierung, um regulatorische Compliance zu erfüllen, die Produktsicherheit zu verbessern und auf die wachsende Nachfrage der Verbraucher nach frisch schmeckenden, konservierungsfreien Milchprodukten zu reagieren. Darüber hinaus unterstützen kontinuierliche FuE-Investitionen und das Vorhandensein etablierter Technologieanbieter die Markterweiterung im Land weiter.

Europa Nicht-Thermische Pasteurisierung im Markt der Milchindustrie

Der europäische Markt für nicht-thermische Pasteurisierung in der Milchindustrie soll sich während der Prognosezeit mit einem stetigen CAGR ausweiten, vor allem durch strenge Lebensmittelsicherheitsstandards und steigende Nachfrage nach qualitativ hochwertigen Milchprodukten mit verlängerter Haltbarkeit. Die zunehmende Sensibilisierung der Verbraucher in Bezug auf die Ernährungssicherung und nachhaltige Lebensmittelverarbeitung fördert die Einführung von nicht-thermischen Pasteurisierungstechnologien auf europäischer Ebene. Das Wachstum zeigt sich sowohl in industriellen Milchanlagen als auch in Spezialmilcherzeugern, die sich auf Premium- und Bioprodukte konzentrieren.

U.K. Nicht-thermische Pasteurisierung im Markt der Milchindustrie

Die nicht-thermische Pasteurisierung des US-amerikanischen Marktes für Milchindustrie wird voraussichtlich im Prognosezeitraum mit einem bemerkenswerten CAGR wachsen, unterstützt durch steigende Nachfrage nach minimal verarbeiteten Milchprodukten und zunehmende Investitionen in fortschrittliche Lebensmittelverarbeitungstechnologien. Dairy-Hersteller in den USA nehmen zunehmend nicht-thermische Methoden an, um die sich entwickelnden Lebensmittelsicherheitsvorschriften zu erfüllen und gleichzeitig die Produktqualität zu erhalten. Auch das Wachstum von funktionellen Milchprodukten und privatem Milchangebot trägt zur Markterweiterung bei.

Deutschland Nicht-Thermische Pasteurisierung im Markt der Milchindustrie

Die deutsche nicht-thermische Pasteurisierung auf dem Markt der Milchindustrie wird voraussichtlich während des Prognosezeitraums ein beträchtliches Wachstum verzeichnen, das vom starken Milchverarbeitungssektor des Landes getragen wird und die technologische Innovation hervorhebt. Die deutschen Milcherzeuger integrieren zunehmend nicht-thermische Pasteurisierungslösungen, um die Verarbeitungseffizienz zu verbessern, den Energieverbrauch zu reduzieren und Nachhaltigkeitsziele auszurichten. Die Nachfrage nach Premium-, Bio- und Additiv-freien Milchprodukten unterstützt die Markteinführung weiter.

Asia-Pacific Non-Thermal Pasteurization in Dairy Industry Market Insight

Der asiatisch-pazifische nicht-thermische Pasteurisierung in der Milchindustrie wird im Prognosezeitraum mit dem schnellsten CAGR wachsen, der durch die Ausweitung des Milchverbrauchs, die Erhöhung der Lebensmittelsicherheit und die rasche Industrialisierung der Milchverarbeitung in Ländern wie China und Indien angetrieben wird. Steigende Investitionen in moderne Milchinfrastruktur und fortschrittliche Konservierungstechnologien beschleunigen die Einführung von nicht-thermischen Pasteurisierungsmethoden. Darüber hinaus stärken unterstützende Regierungsinitiativen zur Verbesserung der Lebensmittelqualität und -sicherheit das Marktwachstum in der gesamten Region.

Japan Nicht-Thermische Pasteurisierung im Markt der Milchindustrie

Der japanische Markt für nicht-thermische Pasteurisierung in der Milchindustrie gewinnt durch den starken Fokus des Landes auf Lebensmittelsicherheit, Qualitätssicherung und technologische Weiterentwicklung. Japanische Milchhersteller übernehmen zunehmend nicht-thermische Pasteurisierungstechniken, um Geschmack, Textur und Nährwert zu erhalten und gleichzeitig die mikrobielle Sicherheit zu gewährleisten. Die wachsende Nachfrage nach Premium-Milchprodukten und verbrauchsbereiten Angeboten ist ein weiteres treibendes Marktwachstum.

China Nicht-Thermische Pasteurisierung im Markt der Milchindustrie

Die nicht-thermische Pasteurisierung in der Milchindustrie in China hielt den größten Umsatzanteil in Asien-Pazifik im Jahr 2025, auf eine rasche Urbanisierung, steigende Einwegeinkommen und wachsendes Bewusstsein für die Milchproduktsicherheit und Qualität zurückzuführen. Die Ausweitung der groß angelegten Milchverarbeitungsanlagen sowie verstärkte Investitionen in fortschrittliche Technologien zur Lebensmittelkonservierung treibt die Einführung einer nicht-thermischen Pasteurisierung im ganzen Land voran. Darüber hinaus sind starke Regierungsaufsicht und Modernisierung der Milchversorgungskette wesentliche Faktoren, die das Marktwachstum in China fördern.

Nicht-Thermische Pasteurisierung im Markt der Milchindustrie

Die Non-Thermal Pasteurization in Dairy Industry wird in erster Linie von etablierten Unternehmen geleitet, darunter:

•Hiperbaric S.A. (Spanien)

• Thyssenkrupp AG (Deutschland)

•Bosch Verpackungstechnik(Deutschland)

• Stansted Fluid Power Ltd.

• Pulsemaster BV (Niederlande)

• Nordion Inc. (Kanada)

• Elea Technology GmbH (Deutschland)

• Bühler Group (Schweiz)

•Die Krones AG(Deutschland)

•JBT Corporation(US)

• CHIC FresherTech (China)

• Multivac Group (Deutschland)

• Dukane Corporation (USA)

• HPP Italia Srl (Italien)

• Symbios Technologies (US)

• Universal Pasteurization Company (USA)

• Pasteurisierung der nächsten Generation (US)

• FresherTech (China)

• Food Physics Ltd. (U.K.)

Aktuelle Entwicklungen in der globalen nicht-thermischen Pasteurisierung im Markt der Milchindustrie

- Im April 2023 veröffentlichte MarketsandMarkets einen Bericht, in dem prognostiziert wird, dass der globale Markt für nicht-thermische Pasteurisierung, der Technologien umfasst, die in der Milchindustrie wie Hochdruckverarbeitung (HPP) und Pulsed Electric Field (PEF) eingesetzt werden, von 2,3 Milliarden USD im Jahr 2023 auf 5,7 Milliarden USD bis 2028 wachsen würde, bei einem 20,0% CAGR, der durch steigende Nachfrage nach minimal verarbeiteten, nahrhaften Lebensmittelprodukten, die ihre natürliche Geschmack und Qualität erhalten. Dies unterstreicht die wachsende Industrie auf nicht-thermischen Methoden in der Milchindustrie, um den Verbraucherpräferenzen für Frische und saubere Etiketten gerecht zu werden

- Im Juni 2024 veröffentlichte Technavio Marktforschung, die den nicht-thermischen Pasteurisierungsmarkt anzeigt, um USD 6,92 Milliarden von 2024 bis 2028 bei einem bemerkenswerten 29,19% CAGR zu wachsen, mit HPP Technologie Adoption von Lebensmittelherstellern - einschließlich Milchverarbeiter - aufgrund seiner Fähigkeit, den ursprünglichen Geschmack und die Textur zu erhalten und gleichzeitig die Lebensmittelsicherheit zu verbessern. Dies unterstreicht die Investition von Milchherstellern in fortschrittliche nicht-thermische Geräte, um Nachhaltigkeit und Qualitätsziele zu erreichen

- Im April 2024 startete Hiperbaric eine kompakte HPP-Maschine für kleine und mittelständische Unternehmen (KMU) die Milchverarbeitung und andere Produkte, so dass kleinere Milchunternehmen die nicht-thermische Pasteurisierung ohne die Kapitalintensität größerer Systeme übernehmen können. Diese Entwicklung trägt dazu bei, den Technologiezugang über verschiedene Milcherzeuger zu erweitern, anstatt nur große industrielle Akteure

- Im Juni 2024 kündigte Bosch eine Partnerschaft mit einem großen Lebensmittelhersteller an, um fortschrittliche nicht-thermische Pasteurisierungslösungen zu entwickeln, die Energieeffizienz und reduzierte Betriebskosten hervorheben und eine verstärkte Zusammenarbeit zwischen Anlagenbauern und Milcherzeugern signalisieren, die Wettbewerbsvorteile in Qualität und Nachhaltigkeit suchen. Die Bemühungen von Bosch verdeutlichen, wie ältere Food-Tech-Unternehmen gegen nicht-thermische Innovation schwenken

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.