Global Non Thermal Pasteurization In Juice Industry Market

Marktgröße in Milliarden USD

CAGR :

%

USD

979.31 Million

USD

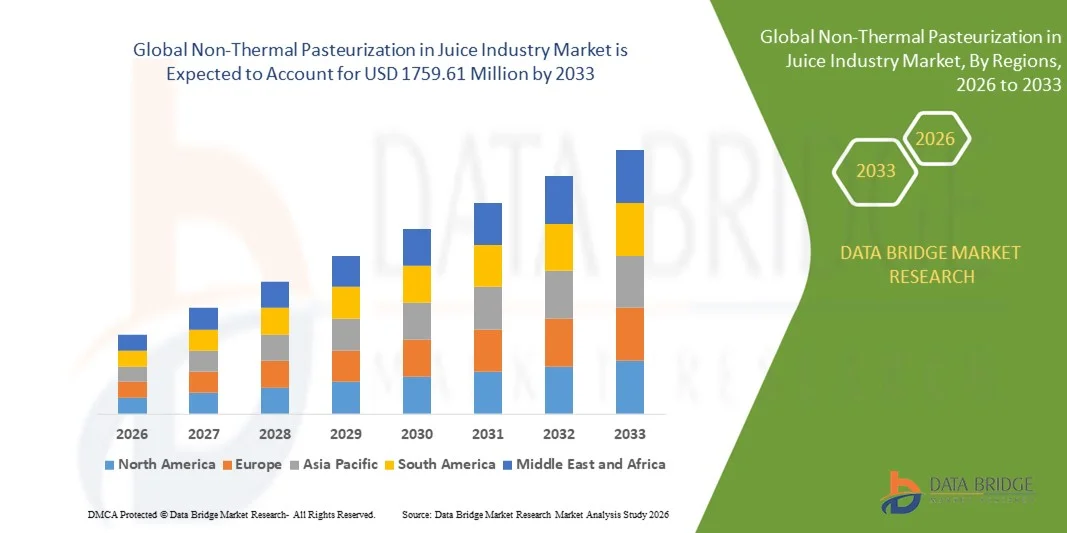

1,759.61 Million

2025

2033

USD

979.31 Million

USD

1,759.61 Million

2025

2033

| 2026 –2033 | |

| USD 979.31 Million | |

| USD 1,759.61 Million | |

| % | |

|

Marktsegmentierung des globalen Marktes für nicht-thermische Pasteurisierung in der Saftindustrie nach Form (fest und flüssig), Technik (Hochdruckbehandlung (HPP), gepulstes elektrisches Feld (PEF), Mikrowellen-Volumenerhitzung (MVH), Ultraschall, Bestrahlung und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für nicht-thermische Pasteurisierung in der Saftindustrie

- Der globale Markt für nicht-thermische Pasteurisierung in der Saftindustrie hatte im Jahr 2025 einen Wert von 979,31 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1759,61 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach frischen, nährstoffreichen und minimal verarbeiteten Säften angetrieben, was die Safthersteller dazu veranlasst, fortschrittliche nicht-thermische Pasteurisierungstechnologien wie die Hochdruckverarbeitung (HPP) und das gepulste elektrische Feld (PEF) anzuwenden.

- Darüber hinaus führt das steigende Verbraucherbewusstsein für Gesundheit, Lebensmittelsicherheit und Clean-Label-Produkte dazu, dass die nicht-thermische Pasteurisierung als bevorzugtes Verarbeitungsverfahren für Säfte etabliert wird. Hersteller können so natürlichen Geschmack, Farbe und Nährwert erhalten und gleichzeitig die Haltbarkeit verlängern. Diese Faktoren beschleunigen die Verbreitung nicht-thermischer Verarbeitungsmethoden und tragen damit maßgeblich zum Wachstum der Branche bei.

Marktanalyse zur nicht-thermischen Pasteurisierung in der Saftindustrie

- Nicht-thermische Pasteurisierungsverfahren, die eine mikrobielle Inaktivierung ohne Hitzeeinwirkung ermöglichen, gewinnen in der Saftindustrie zunehmend an Bedeutung, da sie Geschmack, Nährstoffe und die Gesamtqualität von Getränken erhalten und sich daher für Premium-, Funktions- und trinkfertige Säfte eignen.

- Die steigende Nachfrage nach nicht-thermischer Pasteurisierung wird vor allem durch die wachsende Verbraucherpräferenz für frische und minimal verarbeitete Produkte, strenge Lebensmittelsicherheitsvorschriften und den Bedarf an innovativen Verarbeitungslösungen getrieben, die die Haltbarkeit verlängern und gleichzeitig die Produktqualität erhalten.

- Nordamerika dominierte 2025 den Markt für nicht-thermische Pasteurisierung in der Saftindustrie mit einem Anteil von 42,5 %, was auf die steigende Nachfrage nach frischen, nährstoffreichen Säften und fortschrittlichen Verarbeitungstechnologien zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für nicht-thermische Pasteurisierung in der Saftindustrie sein, bedingt durch die zunehmende Urbanisierung, steigende verfügbare Einkommen und ein wachsendes Bewusstsein für gesunde Getränke in Ländern wie China, Japan und Indien.

- Das Segment der flüssigen Getränke dominierte den Markt mit einem Marktanteil von 69 % im Jahr 2025. Grund dafür war die hohe Nachfrage nach Frucht- und Gemüsesäften sowie Getränken mit langer Haltbarkeit, ohne dass dabei Nährstoffe verloren gingen. Flüssige Säfte profitieren deutlich von nicht-thermischen Pasteurisierungsverfahren, da diese Vitamine, Mineralstoffe und natürliche Aromen besser erhalten als herkömmliche thermische Methoden. Verbraucher bevorzugen zunehmend frisch schmeckende, nährstoffreiche Getränke, was die Verbreitung der nicht-thermischen Pasteurisierung für flüssige Produkte beschleunigt hat. Auch Hersteller setzen auf flüssige Produkte, da diese sich leichter in automatisierte Produktionslinien und Großanlagen integrieren lassen. Der wachsende Trend zu funktionellen Getränken und trinkfertigen Säften stärkt die Dominanz des Segments der flüssigen Getränke zusätzlich und steigert so den Marktumsatz und die Investitionen in Technologie.

Berichtsgegenstand und Marktsegmentierung der nicht-thermischen Pasteurisierung in der Saftindustrie

|

Attribute |

Nicht-thermische Pasteurisierung in der Saftindustrie: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends zur nicht-thermischen Pasteurisierung in der Saftindustrie

Zunehmender Einsatz von Hochdruckverfahren (HPP)

- Ein bedeutender Trend im Markt für nicht-thermische Pasteurisierungsverfahren in der Saftindustrie ist die zunehmende Verbreitung von Hochdruckverarbeitungstechnologien (HPP), die durch die steigende Verbrauchernachfrage nach frischen, minimal verarbeiteten und nährstoffreichen Säften getrieben wird. HPP ermöglicht es Saftherstellern, die Haltbarkeit zu verlängern und gleichzeitig Geschmack, Farbe und Nährstoffgehalt zu erhalten, wodurch es gegenüber der herkömmlichen thermischen Pasteurisierung bevorzugt wird.

- Beispielsweise liefern Unternehmen wie Hiperbaric und Avure Technologies industrielle HPP-Anlagen, die von Saftmarken wie Suja Juice und Odwalla weit verbreitet eingesetzt werden. Diese Systeme ermöglichen es den Herstellern, Qualitätsstandards einzuhalten, die Lebensmittelsicherheit zu verbessern und die Produktintegrität zu erhalten, ohne die Nährstoffe zu beeinträchtigen.

- Der Markt erlebt zudem die Integration von HPP mit anderen nicht-thermischen Technologien wie gepulsten elektrischen Feldern und UV-Bestrahlung, um eine effizientere mikrobielle Inaktivierung zu erreichen. Dieser kombinierte Ansatz erhöht die betriebliche Flexibilität und gewährleistet die Einhaltung strenger Lebensmittelsicherheitsvorschriften.

- Die Vorliebe der Verbraucher für trinkfertige, kaltgepresste und funktionelle Säfte treibt die Nachfrage nach Hochdruckpasteurisierung (HPP) und anderen nicht-thermischen Pasteurisierungsverfahren weiter an. Diese Methoden etablieren sich zunehmend als Premium-Verarbeitungstechniken, die die Produktdifferenzierung auf wettbewerbsintensiven Getränkemärkten stärken.

- Der Einzelhandel und die Gastronomie legen Wert auf Säfte mit klaren Zutatenlisten und ohne Konservierungsstoffe, was Safthersteller dazu anregt, in nicht-thermische Verarbeitungsmethoden zu investieren. Dieser Trend fördert Partnerschaften zwischen Technologieanbietern und Getränkeherstellern, um die Verfügbarkeit hochwertiger, frischer Säfte zu erweitern.

- Der weltweit zunehmende Fokus auf Gesundheit, Wohlbefinden und Nachhaltigkeit fördert das Marktwachstum für nicht-thermische Pasteurisierungstechnologien. Diese Lösungen unterstützen die Bemühungen der Industrie, Nährwertstandards zu erfüllen und gleichzeitig die Umweltbelastung durch energieeffiziente Verarbeitung zu minimieren.

Marktdynamik der nicht-thermischen Pasteurisierung in der Saftindustrie

Treiber

Steigende Nachfrage nach frischen und nährstoffreichen Säften

- Das steigende Gesundheits- und Ernährungsbewusstsein der Verbraucher treibt die Nachfrage nach Säften an, die ihren natürlichen Geschmack, ihre Vitamine und Antioxidantien bewahren. Nicht-thermische Pasteurisierungsverfahren erhalten diese Eigenschaften effektiver als herkömmliche thermische Verfahren. Dieser Trend ermutigt Saftproduzenten, Hochdruckpasteurisierung (HPP) und andere fortschrittliche Technologien einzusetzen.

- Suja Juice verwendet beispielsweise HPP, um die Frische und den Nährstoffgehalt seiner kaltgepressten Säfte zu erhalten, wodurch die Marke gesundheitsbewusste Verbraucher anspricht, die minimal verarbeitete Getränke suchen.

- Der Einzelhandel und der E-Commerce erweitern ihr Angebot an frischen und funktionellen Säften und fördern so den verstärkten Einsatz nicht-thermischer Pasteurisierungsverfahren, um die Qualitätsanforderungen zu erfüllen. Diese Vertriebskanäle bieten Herstellern Anreize, gleichbleibende Produktstandards und längere Haltbarkeit ohne chemische Zusätze zu gewährleisten.

- Das wachsende Segment der funktionellen Getränke, darunter mit Probiotika, Antioxidantien und Pflanzenextrakten angereicherte Säfte, treibt die Anwendung der nicht-thermischen Pasteurisierung weiter voran. Der Erhalt dieser Wirkstoffe verbessert die Produktwirksamkeit und die Attraktivität am Markt.

- Der zunehmende Fokus auf globale Wellness-Trends, Prävention und Ernährungsumstellung verstärkt diesen Trend weiter. Safthersteller setzen vermehrt auf nicht-thermische Pasteurisierung, um Premiumprodukte anzubieten, die den sich wandelnden Verbrauchererwartungen gerecht werden.

Zurückhaltung/Herausforderung

Hohe Ausrüstungs- und Betriebskosten

- Die hohen Investitionskosten für Hochdruckpasteurisierung (HPP) und andere nicht-thermische Pasteurisierungsverfahren stellen für kleine und mittlere Saftproduzenten ein erhebliches Hindernis dar und begrenzen deren breite Anwendung. Fortschrittliche Anlagen, spezialisierte Wartung und geschultes Personal tragen zu erhöhten Betriebskosten bei.

- Die industriellen HPP-Systeme von Avure Technologies beispielsweise erfordern erhebliche Investitionen und einen hohen Energieverbrauch, was für kleinere Saftproduzenten eine finanzielle Herausforderung darstellen kann.

- Die mit der Hochdruckverarbeitung (HPP) verbundene operative Komplexität, einschließlich Chargenhandling, Wartung der Druckbehälter und Einhaltung gesetzlicher Vorschriften, erhöht die Produktionskosten und erfordert Fachkräfte. Diese Faktoren schränken die Skalierbarkeit ein und setzen die Hersteller unter finanziellen Druck.

- Die Abhängigkeit von kontinuierlichen technologischen Modernisierungen zur Aufrechterhaltung von Effizienz- und Sicherheitsstandards verstärkt den Kostendruck zusätzlich. Unternehmen müssen Investitionen in Ausrüstung mit den erwarteten Erträgen und der Marktnachfrage in Einklang bringen.

- Die Marktdurchdringung in Entwicklungsländern ist aufgrund des begrenzten Zugangs zu fortschrittlichen, nicht-thermischen Verarbeitungsanlagen und hoher Installationskosten eingeschränkt. Diese Herausforderung beeinträchtigt weiterhin die globale Marktexpansion und die Akzeptanzraten.

Marktübersicht zur nicht-thermischen Pasteurisierung in der Saftindustrie

Der Markt ist nach Form und Technik segmentiert.

- Nach Formular

Basierend auf der Produktform wird der Markt für nicht-thermische Pasteurisierung in der Saftindustrie in feste und flüssige Produkte unterteilt. Das Segment der flüssigen Produkte dominierte den Markt mit einem Umsatzanteil von 69 % im Jahr 2025. Treiber dieser Entwicklung ist die hohe Nachfrage nach Frucht- und Gemüsesäften und -getränken mit langer Haltbarkeit, ohne dass dabei Nährstoffe verloren gehen. Flüssige Säfte profitieren erheblich von nicht-thermischen Pasteurisierungsverfahren, da diese Vitamine, Mineralstoffe und natürliche Aromen besser erhalten als herkömmliche thermische Methoden. Verbraucher bevorzugen zunehmend frisch schmeckende, nährstoffreiche Getränke, was die Verbreitung der nicht-thermischen Pasteurisierung flüssiger Produkte beschleunigt hat. Hersteller bevorzugen flüssige Produkte zudem aufgrund der einfacheren Integration in automatisierte Produktionslinien und Großanlagen. Der wachsende Trend zu funktionellen Getränken und trinkfertigen Säften stärkt die Dominanz des Segments der flüssigen Produkte zusätzlich und steigert so den Marktumsatz und die Investitionen in Technologie.

Das Segment der festen Fruchtprodukte dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch Innovationen bei festen Fruchtprodukten wie Pürees, Konzentraten und Fruchtmark. So investieren Unternehmen wie Nestlé beispielsweise in feste Fruchtsaftkonzentrate, die mit Hochdruck verarbeitet werden, um Geschmack und Nährstoffe zu erhalten. Feste Produkte ermöglichen eine längere Lagerung und einen einfacheren Transport bei gleichbleibender Qualität. Darüber hinaus trägt das steigende Interesse an Smoothie-Pulvern, Fruchtsnacks und angereicherten Fruchtprodukten zur zunehmenden Verwendung fester Produkte in der Saftindustrie bei. Feste Produkte bieten zudem vielseitige Kombinationsmöglichkeiten mit anderen Zutaten, sodass Hersteller innovative Produkte für gesundheitsbewusste Verbraucher entwickeln können.

- Durch Technik

Basierend auf den angewandten Verfahren lässt sich der Markt für nicht-thermische Pasteurisierung in der Saftindustrie in Hochdruckverfahren (HPP), Pulsfeldpasteurisierung (PEF), Mikrowellen-Volumenerhitzung (MVH), Ultraschallpasteurisierung, Bestrahlung und weitere Verfahren unterteilen. Das HPP-Segment erzielte 2025 den größten Marktanteil, da es Krankheitserreger und Verderbniserreger nachweislich ohne Hitzeeinwirkung inaktiviert und so Geschmack, Farbe und Nährwert der Säfte erhält. Führende Safthersteller setzen HPP aufgrund seiner Zuverlässigkeit und Skalierbarkeit häufig für hochwertige Frischsäfte und kaltgepresste Getränke ein. Das Verfahren ist insbesondere in der Getränkeindustrie beliebt, da es die Einhaltung strenger Lebensmittelsicherheitsvorschriften ermöglicht und gleichzeitig Produkte liefert, die den Frischeerwartungen der Verbraucher entsprechen. Die steigende Nachfrage der Verbraucher nach minimal verarbeiteten Säften mit transparenten Inhaltsangaben stärkt die führende Position von HPP.

Dem PEF-Segment wird von 2026 bis 2033 das schnellste jährliche Wachstum prognostiziert, angetrieben durch seine energieeffiziente Verarbeitung und Eignung für kontinuierliche Produktionslinien. Unternehmen wie PurePulse Technologies setzen beispielsweise PEF-Systeme ein, um die Saftausbeute zu steigern und gleichzeitig die Nährstoffqualität zu erhalten. Die PEF-Technologie ermöglicht die gezielte Inaktivierung von Mikroorganismen mit minimalen Auswirkungen auf die sensorischen Eigenschaften und ist daher ideal für hochwertige Frucht- und Gemüsesäfte. Darüber hinaus fördert die flexible Integration in bestehende Saftverarbeitungslinien die schnelle Akzeptanz bei Herstellern, die innovative und nachhaltige Lösungen suchen. Die Fähigkeit des Verfahrens, Premium- und funktionelle Saftprodukte herzustellen, trägt zu seinem erwarteten hohen Wachstum bei.

Regionale Marktanalyse zur nicht-thermischen Pasteurisierung in der Saftindustrie

- Nordamerika dominierte 2025 den Markt für nicht-thermische Pasteurisierung in der Saftindustrie mit dem größten Umsatzanteil von 42,5 %, angetrieben durch die steigende Nachfrage nach frischen, nährstoffreichen Säften und fortschrittlichen Verarbeitungstechnologien.

- Die Verbraucher in der Region schätzen Säfte, die mit nicht-thermischen Verfahren verarbeitet werden, sehr, da sie ihren Nährstoffgehalt, ihren Geschmack und ihre längere Haltbarkeit bewahren.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch hohe verfügbare Einkommen, gesundheitsbewusste Verbraucher und den wachsenden Trend zu hochwertigen kaltgepressten und funktionellen Getränken unterstützt, wodurch sich die nicht-thermische Pasteurisierung als bevorzugte Lösung für Safthersteller etabliert.

Markteinblicke zur nicht-thermischen Pasteurisierung in der Saftindustrie in den USA

Der US-Markt erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch die steigende Nachfrage nach frischen und minimal verarbeiteten Säften. Verbraucher legen zunehmend Wert auf Nährstofferhalt und natürlichen Geschmack, was Hersteller dazu anregt, nicht-thermische Pasteurisierungsverfahren wie Hochdruckpasteurisierung (HPP) und Pulsed Electric Field (PEF) einzusetzen. Die wachsende Beliebtheit von Bio-, kaltgepressten und funktionellen Säften sowie ein gut ausgebautes Vertriebsnetz fördern das Marktwachstum zusätzlich. Darüber hinaus tragen hohe Investitionen in moderne Verarbeitungsanlagen und kontinuierliche Innovationen bei den Konservierungstechniken maßgeblich zum Marktwachstum bei.

Markteinblicke zur nicht-thermischen Pasteurisierung in der europäischen Saftindustrie

Der europäische Markt wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen, vor allem aufgrund strenger Lebensmittelvorschriften und der steigenden Verbrauchernachfrage nach frischen und hochwertigen Säften. Der Trend zu gesundheitsbewussten Lebensstilen und die Beliebtheit von Bio- und Funktionsgetränken fördern die Anwendung nicht-thermischer Pasteurisierungsverfahren. Europäische Hersteller setzen diese Technologien zunehmend sowohl in der kommerziellen Saftproduktion als auch im Premium-Sortiment ein. Der Markt verzeichnet insbesondere in Ländern wie Deutschland, Frankreich und Italien ein bemerkenswertes Wachstum, da nicht-thermische Verfahren in die Entwicklung neuer Produkte und Rezepturen integriert werden.

Markteinblicke zur nicht-thermischen Pasteurisierung in der britischen Saftindustrie

Der britische Markt dürfte im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage der Verbraucher nach frischen, minimal verarbeiteten und nährstoffreichen Säften. Darüber hinaus ermutigt das wachsende Bewusstsein für Lebensmittelsicherheit, Produktqualität und gesundheitliche Vorteile die Saftproduzenten, nicht-thermische Pasteurisierungsverfahren anzuwenden. Die starken Einzelhandels- und E-Commerce-Kanäle Großbritanniens sowie innovative Getränkeeinführungen tragen weiterhin zum Marktwachstum bei.

Markteinblicke zur nicht-thermischen Pasteurisierung in der deutschen Saftindustrie

Der deutsche Markt wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen, angetrieben durch ein steigendes Gesundheitsbewusstsein und die Nachfrage nach hochwertigen, frischen Säften. Deutschlands gut entwickelte Getränkeindustrie, kombiniert mit strengen regulatorischen Rahmenbedingungen, die Lebensmittelsicherheit und Nachhaltigkeit betonen, fördert die Anwendung nicht-thermischer Pasteurisierungsverfahren. Safthersteller nutzen diese Techniken zunehmend, um Premiumprodukte mit erhaltenem Geschmack, Nährstoffen und verlängerter Haltbarkeit anzubieten.

Markteinblicke zur nicht-thermischen Pasteurisierung in der Saftindustrie im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt dürfte im Prognosezeitraum von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und das wachsende Bewusstsein für gesunde Getränke in Ländern wie China, Japan und Indien. Die wachsende Mittelschicht der Region und die steigende Nachfrage nach funktionellen und hochwertigen Säften fördern die Anwendung nicht-thermischer Pasteurisierungsverfahren. Staatliche Initiativen zur Unterstützung der Lebensmittelsicherheit und moderner Verarbeitungstechnologien beschleunigen das Marktwachstum zusätzlich.

Markteinblicke zur nicht-thermischen Pasteurisierung in der japanischen Saftindustrie

Der japanische Markt gewinnt aufgrund der hohen Nachfrage nach hochwertigen, minimal verarbeiteten und nährstoffreichen Säften an Dynamik. Japanische Verbraucher legen Wert auf Produktsicherheit, natürlichen Geschmack und Frische, was die Anwendung von Verfahren wie Hochdruckverarbeitung (HPP) und Pulsed Electric Field (PEF) fördert. Die Integration fortschrittlicher Verarbeitungslösungen in Saftproduktionsanlagen, kombiniert mit Innovationen bei funktionellen Getränken, treibt das Marktwachstum weiter voran.

Markteinblicke zur nicht-thermischen Pasteurisierung in der chinesischen Saftindustrie

Der chinesische Markt wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, steigende verfügbare Einkommen und ein zunehmendes Gesundheitsbewusstsein. In China besteht eine starke Nachfrage nach frischen, kaltgepressten und funktionellen Säften, was Hersteller dazu veranlasst, nicht-thermische Pasteurisierungsverfahren anzuwenden. Die Förderung moderner Getränkeverarbeitung, die staatliche Unterstützung für Lebensmittelsicherheitsstandards und die Präsenz großer Saftproduzenten sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil der nicht-thermischen Pasteurisierung in der Saftindustrie

Die nicht-thermische Pasteurisierung in der Saftindustrie wird hauptsächlich von etablierten Unternehmen vorangetrieben, darunter:

- JBT Corporation (USA)

- thyssenkrupp AG (Deutschland)

- Robert Bosch GmbH (Deutschland)

- CHIC Group (USA)

- Amerikanische Pasteurisierungsgesellschaft (USA)

- Hain Celestial (USA)

- MULTIVAC (Deutschland)

- Stansted Fluid Power Products Ltd. (UK)

- Dukane Corp. (USA)

- Pulsemaster (USA)

- Universal Pure (USA)

- Harwood Engineering Company, Inc. (USA)

- EXDIN Solutions (USA)

- Hormel Foods Corporation (USA)

- Bühler (Schweiz)

- Emerson Electric Co. (USA)

Neueste Entwicklungen auf dem globalen Markt für nicht-thermische Pasteurisierung in der Saftindustrie

- Im Jahr 2024 erhielt Lyras AS die EU-Zulassung für ihr neues UV-basiertes, nicht-thermisches Pasteurisierungsverfahren. Dies ermöglicht den kommerziellen Einsatz der UV-basierten, nicht-thermischen Verarbeitung in der Getränke- und Milchverarbeitung. Safthersteller können so die UV-Technologie in großem Maßstab einsetzen und die Produktsicherheit erhöhen, während gleichzeitig Geschmack, Farbe und Nährstoffgehalt erhalten bleiben. Die Zulassung stärkt die Position der Hersteller bei der Produktion von Säften ohne Konservierungsstoffe und trägt der steigenden Verbrauchernachfrage nach minimal verarbeiteten und gesundheitsorientierten Getränken Rechnung. Sie fördert zudem weitere Investitionen in alternative, nicht-thermische Verfahren und erweitert damit den Gesamtmarkt für innovative Saftverarbeitungslösungen.

- Im Jahr 2024 ging Hiperbaric SA eine Partnerschaft mit einem führenden US-amerikanischen Getränkehersteller ein, um die Hochdruckverarbeitung (HPP) in dessen Produktionslinien zu integrieren. Der Fokus lag dabei auf frischen, konservierungsmittelfreien Säften. Diese Partnerschaft beschleunigt die Einführung von HPP in der großtechnischen Saftproduktion und bietet Herstellern bewährte Methoden zur Verlängerung der Haltbarkeit, ohne Kompromisse bei Geschmack oder Nährstoffen einzugehen. Die Zusammenarbeit unterstreicht die wachsende Bedeutung nicht-thermischer Verfahren, um die Verbrauchererwartungen an hochwertige, frisch schmeckende Getränke zu erfüllen. Sie festigt zudem die Position von HPP als bevorzugte Technologie für Premium-Saftsegmente und fördert so Wettbewerbsinnovationen und Marktwachstum.

- Im Jahr 2024 sicherte sich HPP Food Technology SL eine Series-B-Finanzierung, um die Entwicklung fortschrittlicher Anlagen zur nicht-thermischen Pasteurisierung zu beschleunigen und so Innovationen und die Vermarktung effizienter Verarbeitungslösungen zu beschleunigen. Die Finanzierung ermöglicht es dem Unternehmen, seine Forschungs- und Entwicklungskapazitäten auszubauen, bestehende Technologien zu optimieren und die Produktion von Systemen der nächsten Generation zu skalieren. Diese Investition unterstützt die gesamte Saftindustrie, indem sie effektivere, zuverlässigere und vielseitigere Optionen für die nicht-thermische Pasteurisierung bietet und Hersteller dazu anregt, fortschrittliche Anlagen einzusetzen, die Sicherheit gewährleisten, die Haltbarkeit verlängern und den Nährwert erhalten.

- Im Jahr 2024 erweiterte Universal Pure seine Kapazitäten für die Hochdruckpasteurisierung (HPP) mit einer neuen Anlage in Texas, um der steigenden Nachfrage nach ausgelagerten, nicht-thermischen Verarbeitungsdienstleistungen gerecht zu werden. Durch diese Erweiterung erhalten mehr Saftproduzenten Zugang zur Hochdruckverarbeitung, ohne in kapitalintensive Anlagen investieren zu müssen. Die nicht-thermische Pasteurisierung wird somit branchenweit zugänglicher. Dies ermöglicht die Produktion frischer, hochwertiger Säfte in großem Maßstab unter Erhalt wichtiger Nährstoffe und Aromen. Die erhöhte Kapazität unterstützt zudem die wachsende Nachfrage im Segment der funktionellen und kaltgepressten Säfte und stärkt damit den Wachstumskurs des Marktes.

- Im Jahr 2024 brachte die JBT Corporation ein neues Hochdruckverarbeitungssystem (HPP) auf den Markt, das die Lebensmittelsicherheit erhöht und die Haltbarkeit ohne Hitzeeinwirkung verlängert. Damit erfüllt das System den Bedarf der Branche an effektiven, nicht-thermischen Lösungen. Safthersteller können so den natürlichen Geschmack, die Farbe und die Nährstoffe erhalten und gleichzeitig die mikrobiologische Sicherheit gewährleisten. So werden strenge gesetzliche Vorgaben und die Erwartungen der Verbraucher erfüllt. Die Markteinführung stärkt die Akzeptanz der HPP-Technologie in der Saftindustrie, unterstützt die Herstellung hochwertiger, minimal verarbeiteter Getränke und fördert Innovationen bei den Verarbeitungsmethoden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.