Global Nuclear Medicine Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.82 Billion

USD

19.74 Billion

2025

2033

USD

8.82 Billion

USD

19.74 Billion

2025

2033

| 2026 –2033 | |

| USD 8.82 Billion | |

| USD 19.74 Billion | |

| % | |

|

Global Nuclear Medicine Diagnostics Market, Nach Typ (SPECT Radiopharmaceuticals und PET Radiopharmaceuticals), Anwendung (SPECT Applications and PET Applications), Verfahren (Zentral Nervous System, Endocrine, Skeletal, Gastrointestinal, Genito-urinary und Pulmonary), Endbenutzer (Haupt- und Diagnosezentren, Forschungsinstitute)- Industrietrends und Prognosen bis 2033

Nuklearmedizin Diagnostik MarktÜberblick

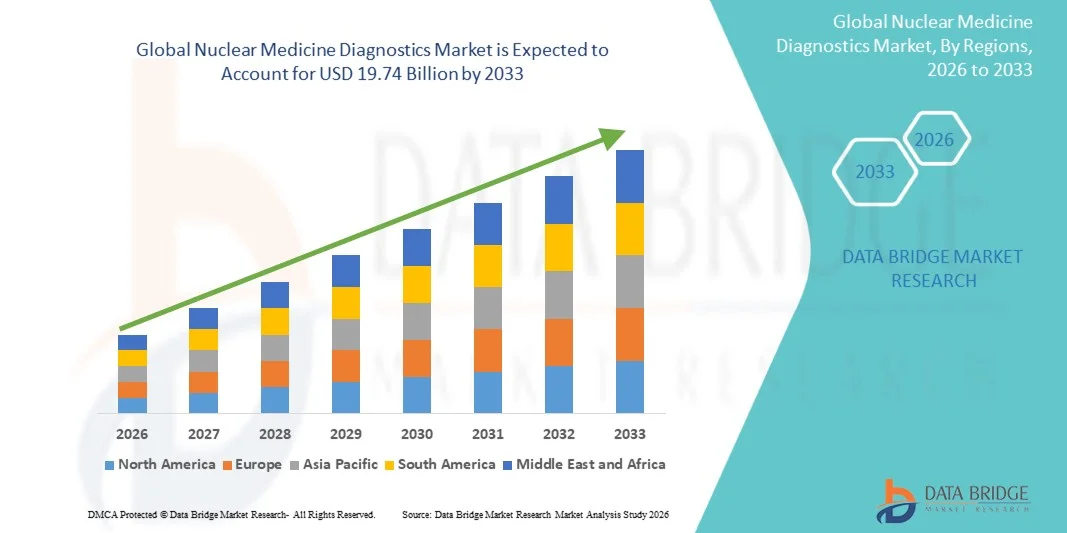

Der Markt für nuklearmedizinische Diagnostik wurde auf8,82 Mrd. USD in 2025und wird zu erreichen19,74 Milliarden USD bis 2033, in einemCAGR von 10,60% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch die steigende Prävalenz von Krebs und Herz-Kreislauf-Erkrankungen, die zunehmende Einführung fortschrittlicher molekularer Bildgebungstechniken und die zunehmende Integration von hybriden Bildgebungssystemen wie PET/CT und SPECT/CT in Gesundheitseinrichtungen verursacht wird.

Die Forderung nach einer frühzeitigen und genauen Diagnose der Krankheit erhöht die Verwendung von radiopharmazeutisch-basierten Bildgebungen erheblich, so dass Kliniker Abnormitäten auf molekularer Ebene erkennen können, bevor strukturelle Veränderungen auftreten. Darüber hinaus beschleunigen laufende Fortschritte bei der Entwicklung von Radiotracern, der Ausbau der Produktionskapazität von Zyklotronen und unterstützende staatliche Initiativen für die Infrastruktur der Kernmedizin die Marktakzeptanz weiter. Die zunehmende Nutzung personalisierter Medizin und gezielte diagnostische Ansätze stärken auch die Rolle der Nuklearmedizin in modernen Gesundheitssystemen.

Trends und Einblicke

- Nordamerika dominierte den nuklearmedizinischen Diagnostikmarkt mit dem größten Umsatzanteil von 38,12% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Akzeptanz von PET/SPECT-Bildgebung und starke Rückerstattungsrahmen für Onkologiediagnostik.

- Das SPECT Radiopharmaceuticals Segment führte den Markt mit einem Anteil von 52,36% im Jahr 2025, angetrieben durch seine breite klinische Verfügbarkeit, niedrigere Kostenstruktur und umfangreiche Verwendung in Herz-, Knochen- und Nierenbildgebung.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 7,4% von 2026 bis 2033 sein, die durch steigende Krebsprävalenz, Erweiterung der diagnostischen Infrastruktur und zunehmende Investitionen in nuklearmedizinische Einrichtungen in ganz China, Indien und Japan betrieben wird.

- PET Radiopharmazeutika sind der am schnellsten wachsende Typ, der eine CAGR von 7,3% registriert, was den Bedarf an hochauflösender funktioneller Bildgebung in der Onkologie und Neurologie widerspiegelt.

- Das Segment SPECT Applications dominierte die Kategorie Anwendungsart mit einem Umsatzanteil von 48,91% im Jahr 2025, der durch seinen weit verbreiteten Einsatz in der Myokard-Perfusions-Bildgebung, Knochen-Scannen und Nierenfunktionsbewertung führte.

- Skeletal entfiel auf 31,44% des Marktes, bevorzugt durch die hohe Auslastung von Knochenscans zur Erkennung von Metastasen, Brüchen und Infektionen.

- Das Segment Central Nervous System ist die am schnellsten wachsende Prozedurkategorie, mit einem CAGR von 7,2%, angetrieben durch eine zunehmende Anwendung von PET-Bildgebung in neurodegenerativen Erkrankungen wie Alzheimer und Parkinson-Krankheit.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 8.82 Milliarden

- Voraussichtlicher Marktwert (2033): USD 19.74 Milliarden

- Prognose CAGR (2026–2033): 10,60%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Umfang und Kernmedizin Diagnostik MarktSegment

|

Attribute |

Kernmedizin Diagnostik SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Siemens Healthineers AG(Deutschland) ·GE HealthCare(US) ·CANON MEDICAL SYSTEME CORPORATION(Japan) ·Fujifilm Holdings Corporation(Japan) ·Bildgebung von Bracco. (Italien) · Kurium Pharma (Frankreich) · Kardinal Health, Inc. (USA) · Lantheus Holdings, Inc. (USA) · Novartis AG (Schweiz) · Bayer AG (Deutschland) · Eli Lilly und Company (USA) · Sotera Health Company (Nordion) (Kanada) · IBA Radiopharma Solutions (Belgien) · Eckert & Ziegler SE (Deutschland) · Jubilant Pharma Limited (Indien) · Mallinckrodt Pharmaceuticals (Irland) · Telix Pharmaceuticals Limited (Australien) · Life Molecular Imaging GmbH (Deutschland) · NTP Radioisotopes SOC Ltd (Südafrika) · SOFIE Biowissenschaften (USA) |

|

Marktmöglichkeiten |

· Erweiterung der Verwendung von Theranostik, die diagnostische Bildgebung und gezielte Radionuklidetherapie kombiniert · Investitionen in Zyklotron- und Radiopharmazeutika · Integration von AI-getriebenen Bildrekonstruktions- und Quantifizierungswerkzeugen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Nuklearmedizin Diagnostik Markttrends

Trend: Wachstum in der Präzisions-Onkologie & Theranostic Imaging

Krankenhäuser und bildgebende Zentren übernehmen zunehmend nukleare Medizindiagnostik, um die Präzisions-Onkologie zu unterstützen, die eine frühzeitige Tumorerkennung, Inszenierung und Therapieüberwachung durch PET/CT- und SPECT/CT-Systeme ermöglicht. Die Integration gezielter Radiotracer ermöglicht es Klinikern, molekulare Prozesse in Echtzeit zu visualisieren, die Diagnosegenauigkeit und Behandlungsplanung zu verbessern. Die zunehmende Nutzung von hybriden Bildgebungsplattformen verbessert auch die Workflow-Effizienz, während die AI-gestützte Bildrekonstruktion und quantitative Analyse die Interpretationsgeschwindigkeit und Konsistenz in komplexen klinischen Fällen verbessern und eine breitere Akzeptanz in fortschrittlichen Gesundheitssystemen unterstützen. Zum Beispiel erweiterte Verwendung von PSMA PET-Bildgebung in Prostatakrebs Diagnose und Management.

Nuklearmedizin Diagnostik Marktdynamik

Key Market Driver: Steigender Krebs Burden und Nachfrage nach Frühmolekulardiagnose

Die zunehmende globale Häufigkeit von Krebs- und Herz-Kreislauf-Erkrankungen treibt die Nachfrage nach Nuklearmedizin-Diagnostik deutlich an, da diese Modalitäten eine frühzeitige und hochgenaue Krankheitserkennung auf molekularer Ebene ermöglichen. Gesundheitsdienstleister setzen zunehmend auf PET- und SPECT-Bildgebung, um Krankheitsfortschritte zu erkennen, bevor anatomische Veränderungen sichtbar werden, die Patientenergebnisse und Überlebensraten verbessern. Regierungsinitiativen zur Unterstützung von frühen Screening-Programmen und zur Ausweitung der Erstattungsdeckung für nukleare Bildgebungsverfahren beschleunigen das Marktwachstum in den entwickelten und Schwellenländern weiter. Zum Beispiel die zunehmende Einführung von FDG-PET-Scans zur Früherkennung von onkologischen und neurologischen Störungen.

Key Restraint/Challenge: High Cost und Limited Radiopharmaceutical Verfügbarkeit

Eine große Zurückhaltung im Nuklearmedizinischen Diagnostikmarkt ist die hohen Kosten im Zusammenhang mit bildgebenden Systemen, Radiotracer-Produktion und spezialisierten Anlagenanforderungen, wodurch die Annahme anspruchsvoller für kleinere Gesundheitszentren. Außerdem begrenzen die kurze Halbwertszeit von Radiopharmazeutika und die Abhängigkeit von der Cyclotron-Infrastruktur die Skalierbarkeit der Lieferkette und schaffen regionale Zugangsunterschiede. Regulatorische Komplexitäten um radioaktives Material Handling erhöhen die Betriebslast und Compliance-Kosten weiter und verlangsamen die Marktdurchdringung in kostspieligen Regionen. Zum Beispiel begrenzte Verfügbarkeit von Technetium-99m aufgrund von Lieferkettenstörungen in mehreren Ländern.

Key Market Opportunity: Erweiterung von AI-Driven Imaging und Theranostics Plattformen

Die Integration von künstlicher Intelligenz mit nuklearen bildgebenden Systemen bietet eine starke Wachstumsmöglichkeit, indem sie eine schnellere Bildrekonstruktion, eine verbesserte Läsionserkennung und eine verbesserte quantitative Analyse der klinischen Entscheidungsfindung ermöglicht. Gleichzeitig erweitert der Anstieg der Theranostik, die diagnostische Bildgebung mit gezielter Radionuklidtherapie kombiniert, das klinische Nutzen von Nuklearmedizin in der personalisierten Krebsbehandlung. Die zunehmende Investition in digitale Bildgebungsplattformen und hybride Krankenhausinfrastrukturen unterstützt die Marktausweitung über Onkologie-orientierte Pflegemodelle. Zum Beispiel die Entwicklung von Lu-177 basierten theranostischen Behandlungen für neuroendocrine Tumore und Prostatakrebs.

Nuklearmedizin Diagnostik Marktbereich

Der Markt für nuklearmedizinische Diagnostik wird auf Basis von Typ, Anwendung, Verfahren und Endverbraucher segmentiert.

- Typ

Auf Basis des Typs wird der Nuklearmedizin-Diagnostics-Markt in SPECT-Radiopharmazeutika und PET-Radiopharmazeutika segmentiert. Das Segment SPECT Radiopharmaceuticals dominierte den Markt mit einem Anteil von 52,36% im Jahr 2025, aufgrund seiner breiten klinischen Verfügbarkeit, der geringeren Kostenstruktur und der umfangreichen Verwendung in Herz-, Knochen- und Nierenbildgebung. SPECT-Tracker wie Technetium-99m werden aufgrund ihrer zuverlässigen diagnostischen Leistung und ihrer etablierten Lieferkette in Krankenhäusern und Abbildungszentren weit verbreitet. Das Segment profitiert von einer starken Integration in Routinediagnostik-Workflows, insbesondere bei der Entwicklung von Gesundheitssystemen. Seine Kompatibilität mit der vorhandenen Gamma-Kamera-Infrastruktur verstärkt die Adoption weiter. Hohes Verfahrensvolumen in der Kardiologie und Skelettbildgebung unterstützt weiterhin die Nachfrage. Auflösungsbeschränkungen im Vergleich zur PET-Bildgebung beschränken jedoch den Einsatz in fortschrittlichen Onkologieanwendungen leicht.

Das PET-Radiopharmaceuticals-Segment wird von 2026 bis 2033 mit einem CAGR von 7,3 % das schnellste Wachstum beobachten, das durch die steigende Nachfrage nach hochauflösender funktioneller Bildgebung in der Onkologie und Neurologie getrieben wird. PET-Tracer wie FDG sind weit verbreitet für die Früherkennung, Inszenierung und Therapieüberwachung. Die zunehmende Einführung hybrider PET/CT-Systeme verbessert die Diagnosegenauigkeit und die klinische Entscheidungsfindung deutlich. Die Erweiterung der Cyclotron-Infrastruktur und der Radiotracer-Produktionskapazität erhöhen die Zugänglichkeit in den Schwellenländern. Der zunehmende Einsatz in personalisierter Medizin und theranostischen Anwendungen beschleunigt das Wachstum weiter. Kontinuierliche Fortschritte bei neuartigen PET-Tracern erweitern klinische Anwendungen über Onkologie hinaus in die Kardiologie und neurodegenerative Erkrankungen.

- Anwendung

Der Kernmedizinische Diagnostikmarkt wird auf Basis der Anwendung in SPECT-Anwendungen und PET-Anwendungen segmentiert. Das Segment SPECT Applications dominierte den Markt mit einem Anteil von 48,91% im Jahr 2025, vor allem aufgrund seiner weit verbreiteten Verwendung in der Myokard-Perfusions-Bildgebung, Knochenscannung und Nierenfunktionsbewertung. Seine starke Präsenz in der routinemäßigen Krankenhausdiagnostik macht es zu einer bevorzugten Modalität in entwickelten und aufstrebenden Gesundheitssystemen. Geringere Verfahrenskosten und eine breite Erstattungsdeckung unterstützen weiter ihre Dominanz. Die etablierten klinischen Protokolle und die weit verbreitete Verfügbarkeit von Gamma-Bildgebungssystemen tragen zur konsequenten Nachfrage bei. Es wird in den Abteilungen der Kardiologie für nicht-invasive funktionelle Beurteilung verwendet. Die langsamere räumliche Auflösung im Vergleich zu PET begrenzt jedoch ihren Einsatz in hochkomplexen Onkologie-Fällen.

Das PET Applications-Segment wird mit dem schnellsten CAGR von 7,5% von 2026 bis 2033 wachsen, angetrieben durch zunehmende Nutzung in der Onkologie, Neurologie und Kardiologie-Diagnostik. PET-Bildgebung bietet eine überlegene Empfindlichkeit und quantitative Genauigkeit und ermöglicht eine frühzeitige Erkennung von Krankheiten auf molekularer Ebene. Die steigende Nachfrage nach Krebsinszenierung und Therapie-Reaktionsbewertung ist eine signifikante Steigerung der Akzeptanz. Die Integration von PET mit CT und MRI verbessert die anatomische Korrelation und diagnostische Präzision. Die Ausweitung des Einsatzes von neuartigen Radiotracern erweitert klinische Anwendungen. Der zunehmende Fokus auf Präzisionsmedizin und AI-gestützte Bildanalyse verstärkt die Wachstumsdynamik.

- Nach dem Verfahren

Auf der Grundlage der Prozedur wird der Nuklearmedizinische Diagnostikmarkt in zentrale Nervensysteme, endokrine, Skelett-, Gastrointestinal-, Genito-urinary- und Lungenanwendungen segmentiert. Das Skeletal-Segment dominierte den Markt mit einem Anteil von 31,44% im Jahr 2025, aufgrund einer hohen Auslastung von Knochenscans zur Erkennung von Metastasis, Frakturen und Infektionen. Knochenszintigraphie mit SPECT-Bildgebung bleibt ein Standarddiagnostikwerkzeug in der Onkologie und der Orthopädie. Seine Fähigkeit, Frühknochen-Anomalien zu erkennen, unterstützt den weit verbreiteten klinischen Einsatz. Erhöhung der Krebsprävalenz, insbesondere Prostata- und Brustkrebs, treibt die Nachfrage weiter an. Das Segment profitiert von hoher Diagnostiksicherheit und Kosteneffizienz im Vergleich zu fortschrittlichen Bildgebungsalternativen. Gegründete klinische Richtlinien gewährleisten eine konsequente Verfahrensannahme in Krankenhäusern.

Das Segment Central Nervous System wird von 2026 bis 2033 bei der schnellsten CAGR von 7,2% wachsen, die durch eine zunehmende Anwendung von PET-Bildgebung in neurodegenerativen Erkrankungen wie Alzheimer und Parkinson-Krankheit verursacht wird. Die zunehmende Nachfrage nach einer frühen Diagnose von Hirnstörungen erhöht die Adoption erheblich. Fortgeschrittene Radiotracer auf Amyloid- und Tau-Proteine verbessern die Diagnosegenauigkeit. Die weltweit wachsende alternde Bevölkerung beschleunigt die Nachfrage nach neurologischer Bildgebung weiter. Die Integration von PET mit MRI verbessert die strukturelle und funktionale Hirnkartierung. Die Ausweitung der Forschung in psychiatrischen und kognitiven Störungen trägt ebenfalls zum Marktwachstum bei.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Nuclear Medicine Diagnostics Market in Krankenhäuser, Diagnosezentren und Forschungsinstitute segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 61,28% im Jahr 2025, da sie als primäre Einrichtungen für nukleare Bildgebungsverfahren dienen, die eine spezialisierte Infrastruktur und funkpharmazeutische Behandlung erfordern. Krankenhäuser profitieren von integrierten Diagnoseabteilungen und ermöglichen eine nahtlose Patientenmanagement- und Behandlungsplanung. Der hohe Patientenzufluss für Onkologie und Kardiologiediagnostik verstärkt die Dominanz weiter. Verfügbarkeit moderner bildgebender Systeme und ausgebildeter nuklearmedizinischer Spezialisten unterstützt Verfahrenseffizienz. Starke Erstattungsrahmen in entwickelten Regionen verbessern die Zugänglichkeit. Die kontinuierliche Erweiterung der klinikumbasierten Bildgebungsnetzwerke verstärkt die Marktführerschaft.

Das Segment Diagnostic Centers wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,4% beobachten, das durch steigende Nachfrage nach ambulanten bildgebenden Diensten und kostengünstigen Diagnoselösungen angetrieben wird. Diese Zentren übernehmen zunehmend PET/CT- und SPECT/CT-Systeme, um wachsenden Patientenmengen gerecht zu werden. Kürzere Wartezeiten und spezialisierte bildgebende Dienste ziehen im Vergleich zu Krankenhäusern mehr Patienten an. Die Ausweitung der privaten diagnostischen Ketten in Schwellenländern unterstützt das Wachstum. Das zunehmende Bewusstsein für die Früherkennung von Krankheiten erhöht die Nachfrage weiter. Technologische Fortschritte ermöglichen eine kompakte und effiziente Bildgebung in eigenständigen Zentren.

Kernmedizin Diagnostik Markt Regionale Analyse

Nordamerika dominierte den nuklearmedizinischen Diagnostikmarkt mit dem größten Umsatzanteil von 38,12% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Akzeptanz von PET/SPECT-Bildgebung und starke Rückerstattungsrahmen für Onkologiediagnostik. Die Region profitiert auch von einer etablierten radiopharmazeutischen Lieferkette, einem umfangreichen Vorhandensein von führenden diagnostischen Bildgebungszentren und kontinuierlichen Investitionen in die molekulare Bildgebungsforschung. Die zunehmende Krebsprävalenz, die wachsende Nachfrage nach frühzeitiger und genauer Erkennung von Krankheiten und die rasche Einführung von Hybrid-Bildgebungstechnologien stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Nuklearmedizin Diagnostics Market Insight

Der US-amerikanische Markt für nuklearmedizinische Diagnostik zeigt ein starkes Wachstum aufgrund steigender Krebs- und Herz-Kreislauf-Erkrankungenbelastung, fortgeschrittener Gesundheitsinfrastruktur und hoher Akzeptanz von PET/CT- und SPECT/CT-Bildgebungssystemen. Das etablierte radiopharmazeutische Ökosystem des Landes, die starke Rückzahlungspolitik und die kontinuierliche Investition in die molekulare Bildgebungsforschung treiben die Nachfrage in Krankenhäusern und diagnostischen Zentren. Die zunehmende Nutzung von theranostischen Ansätzen, AI-fähigen Bildgebungsplattformen und Präzisions-Onkologie-Lösungen beschleunigt die Marktakzeptanz in klinischen und Forschungsanwendungen weiter.

Europa Nuklearmedizin Diagnostik Markt Insight

Der europäische Markt für nuklearmedizinische Diagnostik ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der von einer starken staatlichen Unterstützung für Innovationen im Gesundheitswesen, einer weit verbreiteten Einführung von Hybrid-Bildgebungstechnologien und robusten klinischen Forschungsnetzwerken angetrieben wird. Die Region profitiert von einer etablierten nuklearmedizinischen Infrastruktur, einer hohen Verfahrensstandardisierung und einer zunehmenden Verwendung von PET- und SPECT-Bildgebung in der Onkologie und Kardiologie. Der zunehmende Fokus auf Früherkennung und personalisierte Medizin unterstützt die Markterweiterung in großen europäischen Gesundheitssystemen.

U.K. Nuklearmedizin Diagnostics Market Insight

Der US-amerikanische Nuklearmedizin-Diagnostikmarkt erlebt ein stetiges Wachstum, unterstützt durch die Erweiterung der NHS-Diagnostikkapazitäten, die zunehmende Akzeptanz von PET/CT-Bildgebung und den steigenden Fokus auf Frühkrebs-Erkennungsprogramme. Investitionen in fortgeschrittene bildgebende Infrastruktur und radiopharmazeutische Produktion verbessern den Zugang zu nuklearmedizinischen Dienstleistungen. Die Integration von AI-basierten Bildanalysen und wachsenden klinischen Studien in der Onkologie verbessern die diagnostische Effizienz und Genauigkeit in den Gesundheitseinrichtungen.

Deutschland Nuklearmedizin Diagnostik Markt Einblick

Der deutsche Markt für nuklearmedizinische Diagnostik erweitert sich durch starke medizinische Bildgebungsforschung, fortgeschrittene Krankenhausinfrastruktur und zunehmende Einführung von PET- und SPECT-Technologien stetig. Die gut ausgebaute radiopharmazeutische Lieferkette des Landes und der Fokus auf die Präzisionsdiagnostik sind die Anforderungen an Onkologie, Neurologie und Kardiologie. Kontinuierliche technologische Fortschritte und eine starke Zusammenarbeit zwischen Forschungsinstituten und Gesundheitsdienstleistern stärken das Marktwachstum weiter.

Asia-Pacific Nuclear Medicine Diagnostics Markt Insight

Der asiatisch-pazifische Nuklearmedizin-Diagnostik-Markt wird erwartet, dass ein rasches Wachstum zu verzeichnen ist, das von steigender Krebsprävalenz, wachsender Gesundheitsinfrastruktur und zunehmender Übernahme fortschrittlicher Bildgebungstechnologien in Ländern wie China, Indien und Japan geprägt ist. Das zunehmende Bewusstsein für die Früherkennung von Krankheiten, steigende Investitionen in nuklearmedizinische Einrichtungen und die Ausweitung der Verfügbarkeit von Radiopharmazeutika unterstützen die regionale Markterweiterung. Die zunehmende Integration von hybriden Bildgebungssystemen und Regierungsinitiativen in der Gesundheitsmodernisierung beschleunigen das Wachstum in der gesamten Region weiter.

Japan Nuklearmedizin Diagnostik Markt Einblick

Der japanische Markt für nuklearmedizinische Diagnostik zeigt durch starke Einführung fortschrittlicher Bildgebungstechnologien, hohe Prävalenz altersbedingter Krankheiten und kontinuierliche Innovation in der radiopharmazeutischen Entwicklung ein konsistentes Wachstum. Krankenhäuser und Forschungsinstitute nutzen zunehmend PET/CT- und SPECT/CT-Systeme für Onkologie, Neurologie und Herz-Kreislauf-Diagnostik. Der Fokus des Landes auf die Präzisionsmedizin und die Früherkennung von Krankheiten erhöht die Einführung von nuklearen bildgebenden Lösungen in klinischen Umgebungen.

China Nuklearmedizin Diagnostik Markt Einblick

Der Markt für nuklearmedizinische Diagnostik in China wächst rasant, angetrieben durch zunehmende Krebsinzidenz, Ausweitung der Gesundheitsinfrastruktur und starke staatliche Unterstützung für fortgeschrittene medizinische Bildgebungstechnologien. Die zunehmende Übernahme von PET/CT- und SPECT/CT-Systemen in Krankenhäusern und diagnostischen Zentren erhöht den Marktbedarf deutlich. Investitionen in radiopharmazeutische Produktionsanlagen, wachsende klinische Forschungsaktivitäten und zunehmendes Bewusstsein für die Früherkennung von Krankheiten stellen China als einer der am schnellsten wachsenden Märkte weltweit dar.

Nuklearmedizin Diagnostik Marktanteil

Die nuklearmedizinische Diagnostikindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Siemens Healthineers AG (Deutschland)

- GE HealthCare (USA)

- CANON MEDICAL SYSTEME CORPORATION (Japan)

- Fujifilm Holdings Corporation (Japan)

- Bracco Imaging S.p.A. (Italien)

- Curium Pharma (Frankreich)

- Kardinal Health, Inc. (USA)

- Lantheus Holdings, Inc. (USA)

- Novartis AG (Schweiz)

- Bayer AG (Deutschland)

- Eli Lilly und Company (USA)

- Sotera Health Company (Nordion) (Kanada)

- IBA Radiopharma Solutions (Belgien)

- Eckert & Ziegler SE (Deutschland)

- Jubilant Pharma Limited (Indien)

- Mallinckrodt Pharmaceuticals (Irland)

- Telix Pharmaceuticals Limited (Australien)

- Life Molecular Imaging GmbH (Deutschland)

- NTP Radioisotopes SOC Ltd (Südafrika)

- SOFIE Biowissenschaften (USA)

Aktuelle Entwicklungen in der Nuklearmedizin Diagnostics Markt

- Im Mai 2024 erweiterte Siemens Healthineers sein molekularbildendes Portfolio mit PET/CT-Systemen der nächsten Generation, die mit AI-getriebenen nuklearmedizinischen Lösungen integriert sind. Diese Verbesserungen verbesserten die Lesionserkennungsfähigkeit, reduzierte Scanzeit und ermöglichten eine genauere quantitative Analyse in der klinischen Diagnostik. Die Entwicklung unterstützte eine breitere Annahme der Präzisionsbildgebung in der Onkologie und der neurologischen Störungsbeurteilung. Sie verstärkte auch die digitale Transformation in den Bereichen Nuklearmedizin durch KI-Integration. Die Innovation verstärkte die Führungsqualität von Siemens Healthineers in fortschrittlichen diagnostischen Bildgebungstechnologien

- Im Dezember 2023 erhielt Lantheus Holdings die FDA-Zulassung für Posluma (flotufolastat F 18 Injektion), die Erweiterung von PET-Imaging-Optionen für Prostatakrebserkennung. Das Radiopharmazeutische ermöglichte eine effizientere Bildgebung aufgrund seines Fluor-18-Isotops, das gegenüber Gallium-basierten Agenten eine längere Halbwertszeit und eine verbesserte Vertriebslogistik bietet. Diese Entwicklung verbesserte die Zugänglichkeit der PSMA PET-Bildgebung in diagnostischen Zentren und Krankenhäusern. Außerdem verbesserte sie die Effizienz und Skalierbarkeit von Nuklearmedizinverfahren. Die Genehmigung verstärkte die Rolle der PET-Bildgebung in der Präzisions-Onkologie-Diagnostik

- Im Juni 2023 startete GE HealthCare das Omni Legend PET/CT-System zur Verbesserung der nuklearmedizinischen Diagnostik. Das System führte verbesserte Empfindlichkeit, schnellere Scanzeiten und AI-fähige Bildrekonstruktionen zur Unterstützung von Onkologie, Kardiologie und Neurologieanwendungen ein. Diese Innovation verbessert die Diagnosegenauigkeit und Workflow-Effizienz in klinischen Einstellungen deutlich. Es verstärkte auch die Einführung von Hybrid-PET/CT-Systemen in Krankenhäusern und Bildgebungszentren. Der Start spiegelte die wachsende Nachfrage nach fortschrittlichen molekularen Bildgebungsplattformen weltweit wider.

- Im Mai 2022 erhielt Novartis die FDA-Zulassung für Pluvicto (lutetium Lu 177 vipivotide tetraxetan), erweiterte theranostische Anwendungen in der Prostatakrebs-Bildgebung und Behandlung. Die Zulassung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für die nuklearmedizinische Diagnostik hat eine große Weiterentwicklung durch die Integration von PET-basierter Patientenauswahl mit gezielter Radioligandtherapie für PSMA-positive metastasierende kastrationsresistente Prostatakrebs erreicht. Diese Entwicklung stärkte die Präzision der Krebs-Workflows und beschleunigte Einführung der radiopharmazeutischen Bildgebung über Krebszentren hinweg. Sie betonte auch die wachsende Rolle der molekularen Bildgebung bei der Führung gezielter Therapien. Die Genehmigung verstärkte den globalen Wandel in Richtung theranostics-basierten Nuklearmedizin-Ansätzen deutlich.

- Im März 2022 genehmigte die US FDA Locametz (gallium Ga 68 gozetotide), die PSMA PET-Bildgebung für die Prostatakrebsdiagnose voranzutreiben. Die Zulassung ermöglichte eine hochgenaue PET-Bildgebung zur Erkennung von PSMA-positiven Läsionen bei Patienten mit verdächtiger Metastasierung oder Rezidiv, was die Staging- und Behandlungsplanung erheblich verbessert. Diese Entwicklung erweiterte den Einsatz von Gallium-basierten Radiotracern in der Nuklearmedizindiagnostik und verstärkte die Übernahme von PET/CT in Onkologie-Workflows. Es verbesserte auch die Früherkennungsfähigkeiten für Prostatakrebspatienten im Gesundheitswesen. Die Zulassung unterstützte eine breitere klinische Integration zielgerichteter molekularer Bildgebungstechnologien

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.