Global Nutrients And Micronutrient Fertilizers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.42 Billion

USD

24.20 Billion

2024

2032

USD

12.42 Billion

USD

24.20 Billion

2024

2032

| 2025 –2032 | |

| USD 12.42 Billion | |

| USD 24.20 Billion | |

| % | |

|

Globale Marktsegmentierung für landwirtschaftliche Mikronährstoffe nach Typ (Zink, Bor, Eisen, Mangan, Molybdän, Kupfer, Molybdän und andere), Pflanzenart (Getreide und Körner sowie Obst und Gemüse), Form (nicht chelatisiert und chelatisiert), Anwendungsart (Boden, Blatt und Fertigation) – Branchentrends und Prognose bis 2032

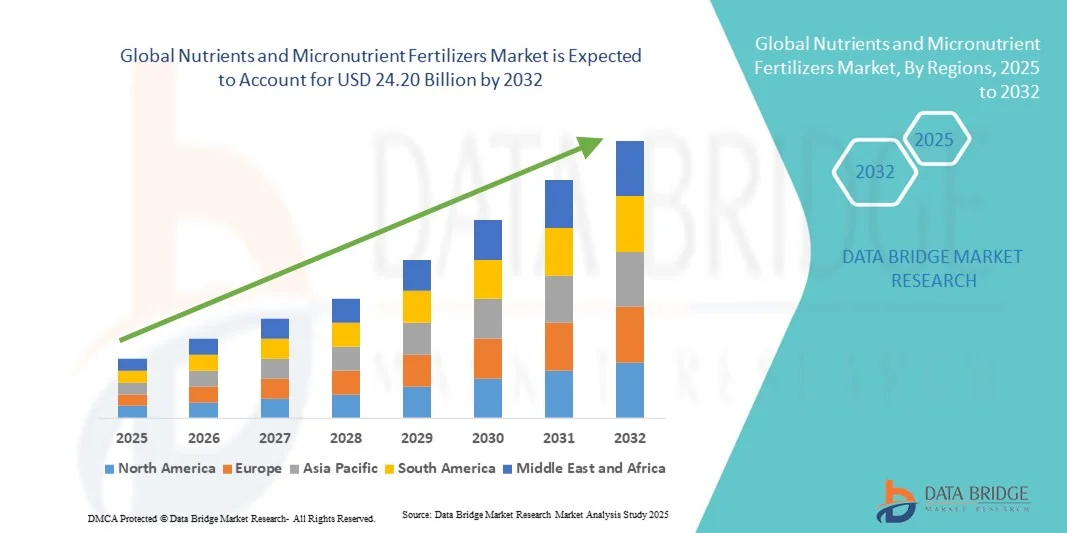

Globale Marktgröße für Nährstoffe und Mikronährstoffdünger

- Der globale Markt für Nährstoffe und Mikronährstoffdünger wird im Jahr 2024 auf 12,42 Milliarden US-Dollar geschätzt und soll bis 2032 24,20 Milliarden US-Dollar erreichen, was einem CAGR von 8,70 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird vor allem durch das zunehmende Bewusstsein der Landwirte für die Bodengesundheit und die entscheidende Rolle von Mikronährstoffen bei der Verbesserung von Ernteertrag und -qualität vorangetrieben.

- Darüber hinaus fördern unterstützende Regierungsinitiativen, Fortschritte in der Präzisionslandwirtschaft und die steigende Nachfrage nach nachhaltigen landwirtschaftlichen Praktiken gemeinsam die Einführung nährstoffreicher Düngemittel und treiben das Marktwachstum erheblich voran.

Globale Marktanalyse für Nährstoffe und Mikronährstoffdünger

- Nährstoffe und Mikronährstoffdünger, die für die Verbesserung der Bodenfruchtbarkeit und die Steigerung der Ernteproduktivität unerlässlich sind, werden in der modernen Landwirtschaft aufgrund der steigenden Nachfrage nach Nahrungsmitteln, der Bodendegradation und der Notwendigkeit nachhaltiger landwirtschaftlicher Praktiken in Industrie- und Entwicklungsländern immer wichtiger.

- Die steigende Nachfrage nach diesen Düngemitteln ist vor allem auf das zunehmende Bewusstsein für Mikronährstoffmängel in Böden, den zunehmenden Druck der Weltbevölkerung auf die Nahrungsmittelsysteme und die schnelle Einführung von Präzisionslandwirtschaftstechniken zur optimierten Nährstoffanwendung zurückzuführen.

- Der asiatisch-pazifische Raum dominierte den globalen Markt für Nährstoffe und Mikronährstoffdünger mit dem größten Umsatzanteil von 39,1 % im Jahr 2024. Grund hierfür ist die hohe Nachfrage nach Getreide in Verbindung mit sinkenden Nährstoffgehalten im Boden, die zu einem verstärkten Einsatz von Mikronährstoffdüngern zur Verbesserung der Ernteerträge führten, insbesondere in Schwellenländern wie Indien und China.

- In Nordamerika wird im Prognosezeitraum von 2025 bis 2032 ein deutliches Wachstum des globalen Marktes für Nährstoffe und Mikronährstoffdünger erwartet, getrieben durch ein gestiegenes Bewusstsein für die Bodengesundheit und die hohe Akzeptanz fortschrittlicher Pflanzenernährungspraktiken in der gesamten Region.

- Das Zinksegment dominierte den globalen Markt für Nährstoffe und Mikronährstoffdünger mit einem Marktanteil von 28,5 % im Jahr 2024, was auf seinen weit verbreiteten Mangel in landwirtschaftlichen Böden, seine entscheidende Rolle in pflanzlichen Enzymsystemen und die wachsende Nachfrage nach zinkbasierten Düngemitteln für Getreide und Gartenbaukulturen zurückzuführen ist.

Berichtsumfang und globale Marktsegmentierung für Nährstoffe und Mikronährstoffdünger

|

Eigenschaften |

Details |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Globale Markttrends für Nährstoffe und Mikronährstoffdünger

Verbesserte Präzision durch KI und intelligente Landwirtschaftsintegration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Nährstoffe und Mikronährstoffdünger ist die zunehmende Integration von künstlicher Intelligenz (KI), maschinellem Lernen und intelligenten Landwirtschaftsplattformen. Diese Technologiefusion verändert die Art und Weise, wie Nährstoffe in landwirtschaftlichen Betrieben angewendet und verwaltet werden. Diese Technologiefusion verbessert die Effizienz, Genauigkeit und Nachhaltigkeit von Nährstoffversorgungssystemen erheblich.

- KI-gestützte Plattformen wie CropX und die Watson Decision Platform for Agriculture von IBM nutzen beispielsweise Daten von Sensoren, Drohnen und Satellitenbildern, um Landwirten Echtzeitempfehlungen zur Mikronährstoffanwendung zu geben, die auf den Bedarf der Pflanzen, die Bodenvariabilität und Wetterlagen abgestimmt sind. Ebenso können KI-integrierte Präzisions-Agrarwerkzeuge die Nährstoffwerte autonom an den Bedarf der Pflanzen auf Mikroebene anpassen.

- Die Integration von KI in Nährstoffmanagementsysteme ermöglicht Funktionen wie prädiktive Bodenanalysen, die Früherkennung von Nährstoffmängeln und intelligente Warnmeldungen bei unausgewogener Düngung. Plattformen wie Taranis können beispielsweise anhand von Luftbildern frühzeitig Anzeichen von Zink- oder Eisenmangel erkennen und Landwirte warnen, Korrekturmaßnahmen zu ergreifen, bevor die Erträge beeinträchtigt werden.

- Die nahtlose Integration von KI mit IoT-Geräten, Farmmanagement-Software und Drohnentechnologien ermöglicht die zentrale Steuerung verschiedener landwirtschaftlicher Vorgänge. Über eine einheitliche digitale Plattform können Landwirte Nährstoffplanung, Bewässerung, Pflanzengesundheit und Schädlingsbekämpfung verwalten und so ein datengesteuertes und automatisiertes landwirtschaftliches Ökosystem schaffen.

- Dieser Trend zu intelligenteren, präziseren und vernetzten Nährstoffmanagementsystemen verändert die Erwartungen und Ansätze der Landwirte in Bezug auf die Bodengesundheit grundlegend. Daher investieren Unternehmen wie Yara International, Nutrien und die Haifa Group in KI-gesteuerte Plattformen, die maßgeschneiderte Mikronährstofflösungen anbieten und sich nahtlos in die Smart-Farming-Infrastruktur integrieren lassen.

- Die Nachfrage nach KI-gestützten Lösungen zum Nährstoffmanagement wächst sowohl in entwickelten als auch in aufstrebenden Agrarmärkten rasant, da Landwirte zunehmend Wert auf Ressourcenoptimierung, ökologische Nachhaltigkeit und höhere Ernteerträge durch datenzentrierte Anbaumethoden legen.

Globale Marktdynamik für Nährstoffe und Mikronährstoffdünger

Treiber

Steigende Nachfrage nach höheren Ernteerträgen und nachhaltigen landwirtschaftlichen Praktiken

-

Die wachsende Weltbevölkerung und der daraus resultierende Druck auf die Nahrungsmittelproduktion führen zu einem deutlichen Anstieg der Nachfrage nach Nährstoffen und Mikronährstoffdüngern zur Verbesserung der Bodenfruchtbarkeit und Maximierung der Ernteerträge. Angesichts der zunehmenden Knappheit der Ackerflächen hat ein effizientes Nährstoffmanagement für Landwirte weltweit höchste Priorität.

- So brachte Yara International im März 2024 eine neue Produktlinie mikronährstoffangereicherter Düngemittel auf den Markt, die die Nährstoffeffizienz verbessern und eine nachhaltige Landwirtschaft unterstützen soll. Solche Innovationen führender Branchenakteure dürften das Marktwachstum im Prognosezeitraum ankurbeln.

- Mikronährstoffe wie Zink, Bor und Eisen sind für die Gesundheit und Entwicklung von Pflanzen von entscheidender Bedeutung. Dennoch sind sie in Böden im asiatisch-pazifischen Raum, in Lateinamerika und in Teilen Afrikas weit verbreitet. Dies hat zu einem verstärkten Bewusstsein und der Einführung mikronährstoffangereicherter Düngemittel geführt, insbesondere in Regionen, in denen die Böden aufgrund intensiver Landwirtschaft unter Nährstoffmangel leiden.

- Darüber hinaus ermutigt die zunehmende Bedeutung nachhaltiger Landwirtschaft, Präzisionslandwirtschaft und klimaresistenter Pflanzenproduktion die Landwirte, maßgeschneiderte Strategien für das Nährstoffmanagement zu entwickeln. Diese Düngemittel steigern nicht nur die Erträge, sondern reduzieren auch die Umweltbelastung durch übermäßigen Düngereinsatz.

- Technologische Fortschritte, darunter die Integration von KI und IoT in die Landwirtschaft, haben die Nährstoffüberwachung und -anwendung weiter vereinfacht und Mikronährstoffdünger zu einem wesentlichen Bestandteil moderner, datengesteuerter landwirtschaftlicher Praktiken gemacht. Staatliche Subventionen und Sensibilisierungskampagnen unterstützen die Einführung, insbesondere bei Kleinbauern in Schwellenländern.

Einschränkung/Herausforderung

Hohe Kosten und geringes Bewusstsein bei Kleinbauern

- Trotz der steigenden Nachfrage stellen die hohen Kosten von Mikronährstoffdüngern, insbesondere von Chelat- oder Spezialformulierungen, weiterhin ein großes Hindernis für die Einführung dar, insbesondere in Entwicklungsländern, wo ein großer Teil der Landwirtschaft von Kleinbauern mit begrenzten finanziellen Mitteln betrieben wird.

- Beispielsweise kosten mit Mikronährstoffen angereicherte Produkte oft erheblich mehr als herkömmliche NPK-Düngemittel, was preisbewusste Landwirte von einer Umstellung abhalten kann – insbesondere in Regionen, in denen kurzfristige Kapitalrenditen wichtiger sind als die langfristige Bodengesundheit.

- Darüber hinaus behindert das mangelnde Bewusstsein über die Vorteile und die richtige Anwendung von Mikronährstoffen weiterhin das Wachstum. Viele Landwirte sind sich des Mikronährstoffmangels in ihren Böden nicht bewusst oder haben keinen Zugang zu geeigneten Bodenuntersuchungen, was zu einer Unter- oder Fehlanwendung dieser Produkte führt.

- Der Markt steht zudem vor Herausforderungen im Zusammenhang mit der Infrastruktur, Lieferkettenbeschränkungen und Vertriebsineffizienzen in ländlichen und abgelegenen Gebieten. Selbst wenn Produkte verfügbar sind, verhindern unzureichende Beratungsdienste und mangelnde technische Anleitung häufig eine ordnungsgemäße Nutzung.

- Um das volle Potenzial des Marktes auszuschöpfen und ein gerechtes Wachstum in den verschiedenen landwirtschaftlichen Segmenten sicherzustellen, ist es entscheidend, diese Herausforderungen durch gezielte Bildungsprogramme für Landwirte, erschwingliche Produktinnovationen, staatliche Anreize und den Ausbau digitaler Beratungsplattformen anzugehen .

Globaler Markt für Nährstoffe und Mikronährstoffdünger

Der Markt ist nach Art, Ernteart, Form und Anwendungsart segmentiert.

- Nach Typ

Der Markt für Nährstoff- und Mikronährstoffdünger ist nach Typ in Zink, Bor, Eisen, Mangan, Molybdän, Kupfer und andere unterteilt. Zink dominierte den Markt mit dem größten Umsatzanteil von 28,5 % im Jahr 2024, da es entscheidend zur Steigerung von Pflanzenwachstum und -ertrag beiträgt, insbesondere im Getreideanbau. Der weltweit weit verbreitete Mangel an Zink in Böden hat die Nachfrage nach zinkbasierten Düngemitteln erhöht. Darüber hinaus macht die Verträglichkeit von Zink mit verschiedenen Kulturpflanzen und Formen es zu einer bevorzugten Wahl bei Landwirten.

Das Borsegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 15,3 % verzeichnen. Dies ist auf die zunehmende Verwendung in Obst und Gemüse zurückzuführen, wo Bor für das Wachstum und die Qualität der Früchte unerlässlich ist. Das zunehmende Bewusstsein für Mikronährstoffmängel in verschiedenen Böden und die gezielte Ergänzung durch Bordünger treiben das Marktwachstum voran.

- Nach Pflanzenart

Der Markt ist nach Anbauart in Getreide und Körner sowie Obst und Gemüse unterteilt. Getreide und Körner hatten im Jahr 2024 mit 60,7 % den größten Marktanteil, was auf ihren Status als Grundnahrungsmittel weltweit zurückzuführen ist und einen erheblichen Nährstoffbedarf zur Deckung des globalen Nahrungsmittelbedarfs erfordert. Die ausgedehnten Anbauflächen und die Notwendigkeit, die Bodennährstoffe nach aufeinanderfolgenden Erntezyklen wieder aufzufüllen, untermauern die Dominanz dieses Segments.

Im Obst- und Gemüsesegment wird im Prognosezeitraum von 2025 bis 2032 mit 18,1 % die höchste jährliche Wachstumsrate erwartet. Grund dafür ist die wachsende Verbraucherpräferenz für nährstoffreiche und hochwertige Produkte. Der zunehmende Einsatz von Mikronährstoffdüngern im Gartenbau zur Verbesserung der Erntequalität, Haltbarkeit und Krankheitsresistenz treibt das Wachstum in diesem Segment weiter voran.

- Nach Formular

Der Markt für Nährstoff- und Mikronährstoffdünger wird nach Form in nicht-chelatierte und chelatierte Formen unterteilt. Das nicht-chelatierte Segment dominierte den Markt mit dem größten Umsatzanteil von 65,4 % im Jahr 2024, was auf seine Kosteneffizienz und den breiten Einsatz in konventionellen Düngeverfahren zurückzuführen ist. Nicht-chelatierte Düngemittel erfreuen sich aufgrund ihrer einfachen Anwendung und Verfügbarkeit nach wie vor großer Beliebtheit bei Großlandwirten.

Für das Chelat-Segment wird jedoch von 2025 bis 2032 mit 16,7 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Grund hierfür ist die höhere Nährstoffverfügbarkeit und die Wirksamkeit bei der Beseitigung von pH-bedingten Nährstoffmängeln im Boden. Chelat-Dünger werden zunehmend bei hochwertigen Nutzpflanzen und in Regionen mit alkalischen oder kalkhaltigen Böden eingesetzt, wo die Nährstoffaufnahme typischerweise schwierig ist.

- Nach Anwendungsmodus

Der Markt wird nach Anwendungsart in Boden-, Blatt- und Fertigationsverfahren unterteilt. Das Segment Bodenanwendung hatte im Jahr 2024 mit 58,9 % den größten Marktanteil, da es nach wie vor die traditionelle und am weitesten verbreitete Methode ist, Nährstoffe direkt in die Wurzelzone zu bringen und so ein nachhaltiges Pflanzenwachstum zu unterstützen. Das Segment profitiert von der einfachen Integration in bestehende landwirtschaftliche Praktiken und der Kompatibilität mit verschiedenen Düngemittelarten.

Das Segment Fertigation wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,4 % verzeichnen. Dies ist auf die zunehmende Nutzung von Präzisionslandwirtschaft und modernen Bewässerungssystemen zurückzuführen, die eine effiziente Nährstoffzufuhr ermöglichen. Die Fertigation bietet eine verbesserte Nährstoffnutzungseffizienz und reduzierte Umweltbelastungen und ist daher für hochwertige Nutzpflanzen und kommerzielle Landwirtschaftsbetriebe attraktiv.

Globale Nährstoffe und Mikronährstoffdünger Markt Regionale Analyse

- Der asiatisch-pazifische Raum dominierte den globalen Markt für Nährstoffe und Mikronährstoffdünger mit dem größten Umsatzanteil von 39,1 % im Jahr 2024, angetrieben durch fortschrittliche landwirtschaftliche Praktiken und den umfassenden Einsatz hocheffizienter Düngemittel.

- Für die Landwirte in der Region stehen Bodengesundheit und Pflanzenernährung im Vordergrund, unterstützt durch Fortschritte bei Bodenuntersuchungen und Präzisionslandwirtschaftstechniken.

- Diese breite Akzeptanz wird durch staatliche Unterstützung, erhöhte Investitionen in Forschung und Entwicklung sowie ein wachsendes Bewusstsein für nachhaltige Landwirtschaft weiter vorangetrieben, wodurch diese Düngemittel als unverzichtbar für die Verbesserung von Ernteertrag und -qualität in verschiedenen landwirtschaftlichen Betrieben gelten.

Markteinblick in Japan für Nährstoffe und Mikronährstoffdünger

Der globale Markt für Nährstoffe und Mikronährstoffdünger in Japan gewinnt an Dynamik. Grund dafür sind der Fokus des Landes auf Hightech-Landwirtschaft, die alternde landwirtschaftliche Bevölkerung und begrenzte Ackerflächen, die maximale Produktivität auf kleinen Parzellen erfordern. Japans Agrarsektor investiert massiv in Smart Farming, und Mikronährstoffdünger sind ein zentraler Bestandteil dieser Strategie. Die Integration dieser Düngemittel in sensorbasierte Bodenanalysen, automatisierte Fertigationssysteme sowie der Einsatz von vertikaler Landwirtschaft und Gewächshäusern treibt das Wachstum voran. Zusätzlich wird der Markt durch staatliche Anreize und intensive Forschung und Entwicklung im Bereich der pflanzenspezifischen Ernährung unterstützt.

Markteinblick in China für Nährstoffe und Mikronährstoffdünger

Der chinesische Markt für globale Nährstoffe und Mikronährstoffdünger erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die großflächige landwirtschaftliche Produktion des Landes, die wachsende Mittelschicht und den Fokus auf die Modernisierung der Landwirtschaft zurückzuführen. China bekämpft die Nährstoffverknappung im Boden mit nationalen Programmen aggressiv und fördert den Einsatz ausgewogener Düngemittel zur Steigerung von Produktivität und Lebensmittelqualität. Das Land ist zudem führend in der heimischen Produktion von Mikronährstoffdüngern und wird dabei stark von lokalen Herstellern und Regierungsinitiativen wie der „Zero Growth of Fertilizer Use“-Politik unterstützt, die eine effizientere Nährstoffnutzung durch innovative Produkte und digitale Anbautechniken fördert.

Markteinblick in Nährstoffe und Mikronährstoffdünger in Europa

Der europäische Markt für globale Nährstoffe und Mikronährstoffdünger wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf strenge Umweltvorschriften, den Fokus der EU auf nachhaltige Landwirtschaft und die steigende Verbrauchernachfrage nach biologischen und nährstoffreichen Lebensmitteln zurückzuführen. Landwirte in ganz Europa setzen zunehmend auf ausgewogene Düngetechniken und umweltfreundliche Lösungen, darunter den zunehmenden Einsatz von chelatisierten Mikronährstoffdüngern. Der Markt wird zudem durch GAP-Subventionen, die zunehmende Einführung intelligenter landwirtschaftlicher Praktiken und ein deutliches Wachstum im Gartenbau und Gewächshausanbau in der gesamten Region unterstützt.

Markteinblicke für Nährstoffe und Mikronährstoffdünger in Großbritannien

Der britische Markt für globale Nährstoffe und Mikronährstoffdünger wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch die Umstellung des Landes auf nachhaltige Landwirtschaft und die wachsende Besorgnis über die Nährstoffverknappung im Boden. Steigende Investitionen in Agrartechnologie-Innovationen, die zunehmende Beliebtheit regenerativer Landwirtschaft und die steigende Nachfrage nach hochwertigen Produkten sind wichtige Markttreiber. Darüber hinaus unterstützen staatliche Initiativen zur Förderung des Einsatzes umweltfreundlicher Betriebsmittel und digitaler Beratungsplattformen die Einführung von Mikronährstoffen bei britischen Landwirten, insbesondere im Gartenbau und Getreideanbau.

Markteinblick in Nährstoffe und Mikronährstoffdünger in Deutschland

Der deutsche globale Markt für Nährstoffe und Mikronährstoffdünger wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Begünstigt werden diese durch fortschrittliche Agrartechnologien, forschungsgestütztes Nährstoffmanagement und ein hohes Umweltbewusstsein deutscher Landwirte. Deutschlands starker Fokus auf landwirtschaftliche Innovationen, gepaart mit seiner Führungsrolle in der Präzisionslandwirtschaft und Automatisierung, fördert den Einsatz maßgeschneiderter Mikronährstoffmischungen zur Bodenanreicherung. Das Land profitiert zudem von einer gut etablierten Düngemittelversorgungskette, staatlicher Unterstützung für den ökologischen Landbau und einem zunehmenden Interesse an kohlenstoffeffizienten Nährstoffpraktiken.

Markteinblick in Nährstoffe und Mikronährstoffdünger in Nordamerika

Der nordamerikanische Markt für Nährstoffe und Mikronährstoffdünger wird im Prognosezeitraum voraussichtlich mit einer signifikanten jährlichen Wachstumsrate wachsen. Dies ist auf das gestiegene Bewusstsein für Bodengesundheit, die flächendeckende Einführung fortschrittlicher Pflanzenernährungspraktiken und die starke Integration von Technologien in die Landwirtschaft zurückzuführen. Die Region profitiert von ihrer Führungsrolle in der Präzisionslandwirtschaft, digitalen Landwirtschaftsplattformen und Technologien zur variablen Ausbringung, die die Nachfrage nach maßgeschneiderten Mikronährstoffmischungen ankurbeln. Eine etablierte Düngemittellieferkette, laufende Investitionen in nachhaltige Landwirtschaft und staatlich geförderte Programme zur effizienten Nährstoffnutzung fördern das Marktwachstum zusätzlich. Darüber hinaus positioniert der zunehmende Fokus auf klimafreundliche und kohlenstoffeffiziente landwirtschaftliche Praktiken Nordamerika als wichtiges Wachstumszentrum im globalen Markt für Nährstoffe und Mikronährstoffdünger.

Markteinblicke für Nährstoffe und Mikronährstoffdünger in den USA

Der US-Markt für Nährstoffe und Mikronährstoffdünger wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die weit verbreitete Einführung der Präzisionslandwirtschaft, einen zunehmenden Fokus auf Bodengesundheit und hohe Investitionen in Pflanzenernährungstechnologien zurückzuführen. Die großflächige Landwirtschaft des Landes, kombiniert mit fortschrittlichen datenbasierten Nährstoffmanagementpraktiken, beschleunigt die Nachfrage nach maßgeschneiderten Mikronährstofflösungen. Darüber hinaus unterstützen ein robustes Vertriebsnetz für Agrarprodukte, Aufklärungskampagnen für Landwirte zum Thema Mikronährstoffmangel und Produktinnovationen wie Chelat- und kontrolliert freisetzende Formulierungen das Marktwachstum. Wachsende Nachhaltigkeitsinitiativen sowie regulatorische Förderungen für einen effizienten Düngemitteleinsatz verstärken den Trend zur Einführung in der US-Landwirtschaft.

Markteinblick in Nährstoffe und Mikronährstoffdünger in Kanada

Der kanadische Markt für Nährstoffe und Mikronährstoffdünger wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies wird durch das steigende Bewusstsein für die Herausforderungen der Bodenfruchtbarkeit, staatlich geförderte Initiativen für nachhaltige Landwirtschaft und die Einführung moderner Nährstoffanwendungspraktiken unterstützt. Kanadische Landwirte integrieren zunehmend mikronährstoffangereicherte Düngemittel in ihre Pflanzenmanagementsysteme, um Ertrag, Qualität und Widerstandsfähigkeit gegen Umweltbelastungen zu verbessern. Das Land profitiert von einem starken landwirtschaftlichen Forschungsökosystem und Partnerschaften zur Förderung innovativer Pflanzenernährungspraktiken, insbesondere in den Bereichen Getreide, Ölsaaten und Gartenbau. Darüber hinaus wird erwartet, dass das wachsende Interesse an biologischen und umweltfreundlichen Betriebsmitteln, gepaart mit dem Bedarf an klimafreundlichen Nährstofflösungen, die Marktakzeptanz in Kanada beschleunigen wird.

Globaler Marktanteil von Nährstoffen und Mikronährstoffdüngern

Der globale Markt für Nährstoffe und Mikronährstoffdünger wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- BASF SE (Deutschland)

- Akzo Nobel NV (Niederlande)

- UPL (Indien)

- Yara (Norwegen)

- Coromandel International Limited (Indien)

- FMC Corporation (USA)

- Nutrien Ltd. (Kanada)

- FEECO International, Inc. (USA)

- Borealis AG (Österreich)

- EuroChem Group (Schweiz)

- Petrobras (Brasilien)

- Helena Agri-Enterprises, LLC (USA)

- Olam International (Singapur)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Nährstoffe und Mikronährstoffdünger?

- Im April 2024 kündigte Yara International ASA, ein weltweit führendes Unternehmen im Bereich Pflanzenernährung, eine umfassende Erweiterung seines Mikronährstoffdüngerportfolios speziell für die Märkte Afrikas und Südostasiens an. Die Initiative konzentriert sich auf die Bereitstellung nachhaltiger Nährstofflösungen, die kritische Bodendefizite beheben und die Ernteerträge angesichts klimatischer Herausforderungen steigern. Damit stärkt Yara seine Führungsposition auf dem schnell wachsenden globalen Markt für Nährstoffe und Mikronährstoffdünger.

- Im März 2024 brachte die Haifa Group eine innovative Reihe chelatisierter Mikronährstoffdünger auf den Markt, die für die Präzisionslandwirtschaft optimiert sind. Diese Produkte wurden entwickelt, um die Nährstoffeffizienz von Getreide, Obst und Gemüse unter unterschiedlichen klimatischen Bedingungen zu verbessern. Diese Markteinführung verdeutlicht Haifas Engagement für eine nachhaltige Landwirtschaft mit Düngemitteltechnologien der nächsten Generation.

- Im März 2024 ging SQM eine Partnerschaft mit mehreren staatlichen Landwirtschaftsbehörden in Indien und Lateinamerika ein, um gezielte Programme zur Mikronährstoffergänzung umzusetzen. Mithilfe fortschrittlicher Anwendungsmethoden zielt das Programm darauf ab, der weit verbreiteten Nährstoffverarmung im Boden entgegenzuwirken und so die Ernährungssicherheit und den nachhaltigen Pflanzenanbau in Schwellenländern zu verbessern.

- Im Februar 2024 ging die ICL Group Ltd. strategische Kooperationen mit regionalen landwirtschaftlichen Genossenschaften in Südostasien ein, um den Zugang zu erschwinglichen Mikronährstoffdüngern zu erweitern. Diese Partnerschaft integriert Schulungen für Landwirte und digitale Tools für ein präzises Nährstoffmanagement und positioniert ICL als wichtigen Treiber der landwirtschaftlichen Modernisierung und Produktivitätssteigerung.

- Im Januar 2024 stellte Nutrien Ltd. auf dem Gipfeltreffen 2024 der International Fertilizer Association (IFA) seine neuesten Mikronährstoffformulierungen vor. Diese zeichnen sich durch verbesserte Bioverfügbarkeit und umweltfreundliche Zusammensetzungen aus, die sich für die Anwendung im Boden, im Blattwerk und in der Fertigation eignen. Die Produkteinführung unterstreicht die Strategie von Nutrien, innovative, nachhaltige Lösungen für den sich weltweit entwickelnden Bedarf an Pflanzenernährung zu liefern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.