Global Obsessive Compulsive Disorder Ocd Drug Market

Marktgröße in Milliarden USD

CAGR :

%

688.37

1,443.71

2024

2032

688.37

1,443.71

2024

2032

| 2025 –2032 | |

| USD 688.37 | |

| USD 1,443.71 | |

| % | |

|

Globale Marktsegmentierung für Medikamente gegen Zwangsstörungen (OCD) nach Schweregrad (leicht bis mittelschwer und mittelschwer bis schwer), Untertyp (Kontaminationszwang mit Wasch-/Putztzwang, Schadenszwang mit Kontrollzwang, Zwang ohne sichtbaren Zwang, Symmetriezwang mit Ordnungs-, Anordnungs- und Zählzwang, Horten und andere), Medikamente (Antidepressiva, Antipsychotika, selektive Serotonin-Wiederaufnahmehemmer (SSRIs), NMDA-Blocker und andere), Verabreichungsweg (oral und parenteral), Bevölkerungstyp (Kinder und Erwachsene), Endverbraucher (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Medikamente gegen Zwangsstörungen (OCD)

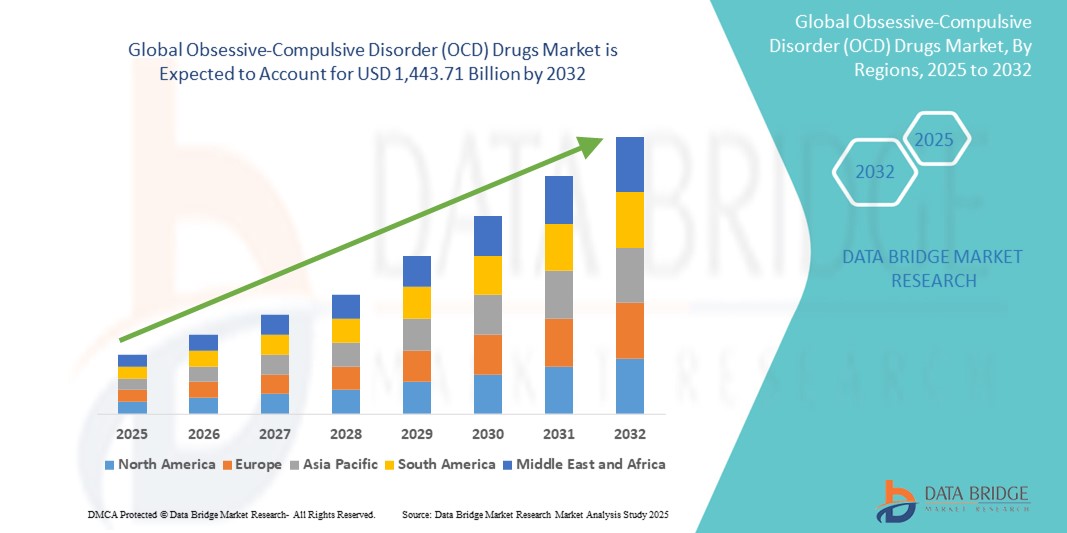

- Der globale Markt für Medikamente gegen Zwangsstörungen (OCD) hatte im Jahr 2024 ein Volumen von 688,37 Millionen US-Dollar und dürfte bis 2032 einen Wert von 1.443,71 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 9,7 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Prävalenz von Zwangsstörungen, das steigende Bewusstsein und die Diagnoseraten sowie die Erweiterung der Behandlungsmöglichkeiten vorangetrieben. Dies umfasst sowohl zugelassene als auch Off-Label-pharmakologische Behandlungen, wobei selektive Serotonin-Wiederaufnahmehemmer (SSRIs) aufgrund ihrer nachgewiesenen Wirksamkeit den Markt dominieren.

- Darüber hinaus beschleunigen zunehmende Forschungs- und Entwicklungsaktivitäten für neuartige Arzneimittel sowie positive staatliche Initiativen und Investitionen in Programme zur psychischen Gesundheit die Entwicklung präziserer und wirksamerer Behandlungen. Diese gemeinsame Dynamik fördert das Wachstum der Branche erheblich, indem sie die Zugänglichkeit verbessert und frühzeitige Interventionen für Menschen mit Zwangsstörungen fördert.

Marktanalyse für Medikamente gegen Zwangsstörungen (OCD)

- Der Markt für Medikamente gegen Zwangsstörungen (OCD) wird vor allem durch die weltweit zunehmende Verbreitung von OCD, die zunehmende Anerkennung psychischer Probleme und verbesserte Diagnoseraten angetrieben. Pharmakologische Interventionen sind entscheidend für die Behandlung von OCD-Symptomen und die Verbesserung der Lebensqualität der Patienten.

- Die steigende Nachfrage nach Medikamenten gegen Zwangsstörungen wird größtenteils durch Fortschritte in der Arzneimittelentwicklung angeheizt, darunter die Erforschung neuer Mechanismen jenseits des serotonergen Systems und die zunehmende Akzeptanz von Off-Label-Medikamenten als Ergänzung zu zugelassenen Therapien.

- Nordamerika dominiert den Markt für Medikamente gegen Zwangsstörungen (OCD) mit dem größten Umsatzanteil von 40,5 % im Jahr 2024. Dies ist gekennzeichnet durch die hohe Prävalenz von OCD, eine gut ausgebaute Gesundheitsinfrastruktur, ein größeres Bewusstsein für psychische Störungen und erhebliche F&E-Investitionen wichtiger Branchenakteure in der Region.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Medikamente gegen Zwangsstörungen (OCD) sein, aufgrund des zunehmenden Bewusstseins für psychische Gesundheit, einer wachsenden Patientenzahl, einer rasanten wirtschaftlichen Entwicklung und wachsender Forschungskapazitäten in Ländern

- Das Segment der selektiven Serotonin-Wiederaufnahmehemmer (SSRIs) dominiert den Markt für Medikamente gegen Zwangsstörungen (OCD) mit einem Marktanteil von 65,5 % im Jahr 2024. Grund dafür ist ihre nachgewiesene Wirksamkeit als Erstlinienbehandlung, die Serotonin, einen wichtigen Neurotransmitter bei Zwangsstörungen, direkt moduliert und eine wirksame Linderung der Symptome bei überschaubarem Nebenwirkungsprofil bietet.

Berichtsumfang und Marktsegmentierung für Medikamente gegen Zwangsstörungen (OCD)

|

Eigenschaften |

Wichtige Markteinblicke zu Medikamenten gegen Zwangsstörungen (OCD) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Medikamente gegen Zwangsstörungen

„Fortschritte in der Entwicklung neuer Medikamente und personalisierter Behandlungsansätze“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Medikamente gegen Zwangsstörungen (OCD) ist die zunehmende Konzentration auf die Entwicklung neuer Medikamentenklassen und gezielterer, personalisierter Behandlungsansätze, die über herkömmliche selektive Serotonin-Wiederaufnahmehemmer (SSRIs) hinausgehen. Dieser Wandel ist auf den ungedeckten Bedarf behandlungsresistenter Patienten und ein tieferes Verständnis der Neurobiologie von Zwangsstörungen zurückzuführen.

- So zeigt die Forschung zu NMDA-Blockern vielversprechende Ergebnisse bei behandlungsresistenten Zwangsstörungen und zielt auf die glutamaterge Dysfunktion als neuen Therapieansatz ab. Unternehmen wie Biohaven Pharmaceuticals untersuchen Medikamente wie Troriluzol, das die Glutamataktivität reguliert, in klinischen Phase-3-Studien, was auf eine Hinwendung zu anderen Neurotransmittersystemen hindeutet.

- Die Integration von KI , die zwar nicht direkt für die Arzneimittelwirkung eingesetzt wird, beeinflusst den Markt ebenfalls, indem sie die Arzneimittelforschung unterstützt und möglicherweise zu personalisierten Behandlungsentscheidungen führt. Darüber hinaus gewinnen innovative nicht-pharmakologische Ansätze wie die Tiefe Transkranielle Magnetstimulation (DTMS) an Bedeutung und spiegeln einen breiteren Trend zu vielfältigen Therapieoptionen für komplexe Fälle wider.

- Die Entwicklung dieser neuartigen Mechanismen und das Streben nach personalisierter Medizin verändern die Erwartungen an die Behandlung von Zwangsstörungen grundlegend und führen über einen einheitlichen Ansatz hinaus zu maßgeschneiderten Interventionen. Unternehmen erforschen zudem Strategien zur Therapieerweiterung mit Antipsychotika und SSRIs, um die Wirksamkeit in schwierigen Fällen zu verbessern.

- Die Nachfrage nach wirksameren und individuelleren Behandlungsmöglichkeiten für Zwangsstörungen wächst rasant, da Patienten und Ärzte nach Lösungen für diejenigen suchen, die auf konventionelle Therapien nicht ausreichend ansprechen, was Innovation und Wachstum in der Branche deutlich fördert.

Marktdynamik für Medikamente gegen Zwangsstörungen (OCD)

Treiber

„Steigendes Bewusstsein, höhere Diagnoseraten und weniger Stigmatisierung“

- Das zunehmende globale Bewusstsein für psychische Gesundheitsprobleme, gepaart mit steigenden Diagnoseraten für Zwangsstörungen (OCD) und einer deutlichen Verringerung der damit verbundenen sozialen Stigmatisierung, ist ein Hauptgrund für die erhöhte Nachfrage nach OCD-Medikamenten

- Da sich die gesellschaftliche Einstellung zur psychischen Gesundheit weiterentwickelt, suchen immer mehr Menschen aktiv professionelle Hilfe und Unterstützung. So deuten Berichte darauf hin, dass die Zahl der diagnostizierten Zwangsstörungen jährlich steigt. Dies ist auf die zunehmende Bekanntheit der Störung in der Bevölkerung sowie verbesserte Diagnosemöglichkeiten und Schulungen für medizinisches Fachpersonal zurückzuführen.

- Da Verbraucher und Gesundheitsdienstleister die Symptome von Zwangsstörungen immer besser erkennen, steigt die Nachfrage nach wirksamen pharmakologischen Interventionen wie selektiven Serotonin-Wiederaufnahmehemmern (SSRIs) und neuen Therapien stetig. Dieses gesteigerte Bewusstsein fördert frühzeitiges Eingreifen, das für die Behandlung der chronischen Natur von Zwangsstörungen entscheidend ist.

- Darüber hinaus spielen staatliche Initiativen und eine verstärkte Finanzierung von Programmen zur psychischen Gesundheit weltweit eine entscheidende Rolle bei der Förderung des Bewusstseins und der Verbesserung des Zugangs zu Behandlungen. Dadurch wird ein unterstützenderes Umfeld für Menschen mit Zwangsstörungen geschaffen, die Hilfe suchen.

- Der einfache Zugang zu Informationen über Zwangsstörungen über digitale Plattformen und die wachsende Akzeptanz von Gesprächen über psychische Gesundheit tragen zu einem proaktiven Ansatz im Umgang mit der Erkrankung bei und fördern insgesamt die Akzeptanz und Nachfrage nach medikamentösen Lösungen für Zwangsstörungen.

Einschränkung/Herausforderung

„Herausforderungen durch Behandlungsresistenz und Nebenwirkungsbelastung bestehender Therapien“

- Eine erhebliche Einschränkung auf dem Markt für Medikamente gegen Zwangsstörungen (OCD) resultiert aus der anhaltenden Herausforderung der Behandlungsresistenz und der erheblichen Nebenwirkungsbelastung bestehender pharmakologischer Therapien, insbesondere selektiver Serotonin-Wiederaufnahmehemmer (SSRIs). Dies begrenzt bei vielen Patienten die vollständige Symptomremission und kann zum Abbruch der Behandlung führen.

- Obwohl SSRIs die erste Wahl bei der Behandlung von Zwangsstörungen sind, spricht ein erheblicher Teil der Zwangspatienten entweder nicht ausreichend auf die Ersttherapie an oder erfährt nur eine teilweise Linderung der Symptome. Diese „Behandlungsresistenz“ erfordert die Erforschung von Augmentationsstrategien oder die Umstellung der Medikamente, oft ohne dauerhaften Erfolg.

- Darüber hinaus können häufige Nebenwirkungen von SSRIs wie Übelkeit, Schlaflosigkeit, sexuelle Funktionsstörungen, Gewichtszunahme und Magen-Darm-Probleme die Therapietreue und Lebensqualität der Patienten erheblich beeinträchtigen. Diese Nebenwirkungen führen oft dazu, dass Patienten die Behandlung abbrechen, selbst wenn eine gewisse Symptomverbesserung eingetreten ist, was die allgemeine Wirksamkeit der verfügbaren Medikamente einschränkt.

- Die Komplexität der Entwicklung von Psychopharmaka, gepaart mit strengen Regulierungsprozessen, trägt ebenfalls dazu bei, dass neue Wirkstoffe mit verbesserter Wirksamkeit und weniger Nebenwirkungen nur langsam auf den Markt kommen und so die Marktexpansion behindern. Das begrenzte Verständnis der individuellen Variabilität des Behandlungserfolgs erschwert die Entwicklung universell wirksamer Lösungen zusätzlich.

- Die Bewältigung dieser Herausforderungen durch kontinuierliche Forschung an neuen Wirkstoffzielen, personalisierten medizinischen Ansätzen und Strategien zur Minderung von Nebenwirkungen wird für die Verbesserung der Patientenergebnisse und ein nachhaltiges Wachstum des Marktes für Zwangsstörungen von entscheidender Bedeutung sein.

Marktumfang für Medikamente gegen Zwangsstörungen (OCD)

Der Markt ist nach Schweregrad, Untertyp, Arzneimittel, Verabreichungsweg, Bevölkerungstyp, Endverbraucher und Vertriebskanal segmentiert.

- Nach Schweregrad

Der globale Markt für Medikamente gegen Zwangsstörungen (OCD) wird nach Schweregrad in leicht bis mittelschwer und mittelschwer bis schwer unterteilt. Das Segment der mittelschweren bis schweren Fälle wird voraussichtlich mit einem Marktanteil von 26,72 % dominieren. Diese Dominanz ist auf die höhere Inzidenz schwerer Fälle zurückzuführen, die eine konsequente und intensive medikamentöse Behandlung erfordern, sowie auf die erheblichen Auswirkungen dieser schweren Symptome auf das Alltagsleben, die eine verstärkte medizinische Betreuung erfordern.

Das Segment der leichten bis mittelschweren Erkrankungen dürfte zwischen 2025 und 2032 das schnellste Marktwachstum verzeichnen. Grund dafür ist das zunehmende öffentliche und medizinische Bewusstsein für die Symptome von Zwangsstörungen, das zu einer früheren Diagnose führt, bevor die Erkrankung schwerwiegend wird. Dieser Trend wird durch die abnehmende Stigmatisierung psychischer Erkrankungen und den verbesserten Zugang zu medizinischer Versorgung über verschiedene Kanäle weiter vorangetrieben. Dies ermutigt mehr Menschen mit leichteren Symptomen, sich behandeln zu lassen und ein Fortschreiten der Erkrankung zu verhindern.

- Nach Untertyp

Der globale Markt für Medikamente gegen Zwangsstörungen (OCD) wird nach Subtypen segmentiert in Kontaminationszwang mit Wasch-/Putztzwang, Schadenszwang mit Kontrollzwang, Zwang ohne sichtbaren Zwang, Symmetriezwang mit Ordnungs-, Anordnungs- und Zählzwang, Horten und weitere. Der Kontaminationszwang mit Wasch-/Putztzwang wird voraussichtlich mit einem Marktanteil von etwa 67,99 % den Markt dominieren. Dies ist auf die hohe Prävalenz unter Zwangspatienten und die kontinuierliche Entwicklung von Behandlungen und Therapien zurückzuführen, die speziell auf diese auffälligen Symptome abzielen.

Für das Segment der Obsessionen ohne sichtbare Zwänge wird von 2025 bis 2032 das höchste durchschnittliche jährliche Wachstum prognostiziert. Grund hierfür ist die zunehmende Erkenntnis über die Komplexität der Erscheinungsformen von Zwangsstörungen, die zu verbesserten Diagnosemethoden und gezielten Therapieansätzen führt, die auf die Behandlung der zugrunde liegenden Muster zugeschnitten sind.

- Durch Drogen

Der globale Markt für Medikamente gegen Zwangsstörungen (OCD) ist in Antidepressiva, Antipsychotika, selektive Serotonin-Wiederaufnahmehemmer (SSRIs), NMDA-Blocker und weitere unterteilt. Es wird erwartet, dass die selektiven Serotonin-Wiederaufnahmehemmer (SSRIs) den globalen Markt für OCD-Medikamente mit einem Marktanteil von 65,5 % dominieren werden. Dies ist auf ihre nachgewiesene Wirksamkeit als pharmakologische Erstlinienbehandlung, Fortschritte bei angstlösenden und antidepressiven Medikamenten sowie ihre breite Akzeptanz in klinischen Leitlinien zurückzuführen.

Das NMDA-Blocker-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies wird durch das wachsende Interesse an neuartigen Behandlungsmechanismen zur Behandlung glutamaterger Dysfunktionen vorangetrieben. NMDA-Blocker erweisen sich als vielversprechend bei der Behandlung therapieresistenter Zwangsstörungen und eröffnen neue Therapieansätze.

- Nach Verabreichungsweg

Der Markt für Medikamente gegen Zwangsstörungen (OCD) wird nach Verabreichungsweg in orale und parenterale Verabreichung unterteilt. Das orale Segment wird voraussichtlich mit einem Marktanteil von ca. 89,80 % den Markt dominieren. Dies ist vor allem auf die Bequemlichkeit, die einfache Selbstverabreichung und die Präferenz der Patienten für orale Medikamente zurückzuführen, neben der kontinuierlichen Weiterentwicklung neuartiger oraler Formulierungen und Therapien.

Für den Bereich der parenteralen Verabreichung wird von 2025 bis 2032 das höchste CAGR-Wachstum prognostiziert. Grund hierfür ist die steigende Nachfrage nach schnellem Wirkungseintritt, verbesserter Bioverfügbarkeit und der Entwicklung innovativer parenteraler Formulierungen, die auf die spezifischen Bedürfnisse und Präferenzen der Patienten zugeschnitten sind, insbesondere bei schweren oder behandlungsresistenten Fällen.

- Nach Bevölkerungstyp

Der Markt für Medikamente gegen Zwangsstörungen (OCD) ist nach Bevölkerungsgruppe in Kinder und Erwachsene unterteilt. Das Segment Erwachsene wird voraussichtlich mit einem Marktanteil von rund 74,00 % dominieren. Diese Dominanz ist auf die höhere Prävalenz diagnostizierter Zwangsstörungen bei Erwachsenen zurückzuführen, verbunden mit umfangreichen Forschungs- und Entwicklungsanstrengungen zur Verbesserung der Pharmakologie, Bioverfügbarkeit, Sicherheit und Dosierungsparameter von Medikamenten für Erwachsene.

Für den Bereich Pädiatrie wird von 2025 bis 2032 das höchste durchschnittliche jährliche Wachstum prognostiziert. Grund hierfür ist die zunehmende Anerkennung von Zwangsstörungen bei Kindern und Jugendlichen sowie die Bemühungen, die Frühdiagnose und den Zugang zu Behandlungen zu verbessern. Dies treibt die Nachfrage nach pädiatrischen Zwangsstörungen-spezifischen Medikamenten und Therapien voran.

- Nach Endbenutzer

Der Markt für Medikamente gegen Zwangsstörungen (OCD) ist nach Endverbraucher segmentiert in Krankenhäuser, Fachkliniken, ambulante Pflege und weitere Bereiche. Das Krankenhaussegment wird voraussichtlich mit einem Marktanteil von 45,35 % den Markt dominieren. Dies ist auf ihre entscheidende Rolle bei der Erstdiagnose, der Akutbehandlung schwerer Fälle und der umfassenden psychiatrischen Versorgung zurückzuführen, insbesondere angesichts der steigenden Zahl psychischer Störungen, die stationäre oder spezialisierte ambulante Behandlungen erfordern.

Das Segment der häuslichen Gesundheitsversorgung wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen. Dies ist auf die zunehmende Präferenz für häusliche Behandlungsmöglichkeiten, Fortschritte in der Telemedizin und Bemühungen zurückzuführen, den Zugang zu psychiatrischen Diensten außerhalb des traditionellen Gesundheitssystems zu verbessern.

- Nach Vertriebskanal

Der Markt für Medikamente gegen Zwangsstörungen (OCD) ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken, Online-Apotheken und weitere unterteilt. Das Segment der Krankenhausapotheken wird voraussichtlich mit einem Marktanteil von 59,69 % den Markt dominieren. Dies liegt an ihrer zentralen Rolle bei der Abgabe von Medikamenten für die stationäre und ambulante Versorgung im Krankenhaus, insbesondere bei komplexen oder neu begonnenen Behandlungen, und ihrer sofortigen Verfügbarkeit.

Das Segment der Online-Apotheken dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund hierfür sind die zunehmende Internetdurchdringung, veränderte Vorlieben der Verbraucher gegenüber digitalen Gesundheitslösungen und die bequeme Möglichkeit, Medikamente bequem von zu Hause aus zu bestellen.

Regionale Marktanalyse für Medikamente gegen Zwangsstörungen (OCD)

- Nordamerika dominiert den Markt für Medikamente gegen Zwangsstörungen (OCD) mit dem größten Umsatzanteil von 40,5 % im Jahr 2024. Dies ist auf die hohe Prävalenz von OCD, eine gut ausgebaute Gesundheitsinfrastruktur, ein größeres Bewusstsein für psychische Störungen und erhebliche F&E-Investitionen wichtiger Branchenakteure in der Region zurückzuführen.

- Verbraucher und Gesundheitsdienstleister in der Region schätzen die breite Verfügbarkeit fortschrittlicher pharmakologischer Interventionen, das hohe Bewusstsein für psychische Gesundheit und die erheblichen Investitionen in Forschung und Entwicklung durch wichtige Pharmaunternehmen.

- Diese weitverbreitete Akzeptanz wird durch hohe Gesundheitsausgaben, günstige Regierungsinitiativen und eine starke Pipeline an neuartigen Arzneimitteln weiter unterstützt, wodurch Nordamerika zu einem führenden Markt für die Behandlung von Zwangsstörungen wird.

Markteinblicke für Medikamente gegen Zwangsstörungen in den USA

Der US-Markt für Zwangsstörungen-Medikamente erzielte mit 55,8 % Marktanteil im Jahr 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die hohe Prävalenz von Zwangsstörungen und die starke Betonung des Bewusstseins für psychische Gesundheit zurückzuführen. Verbraucher und Gesundheitsdienstleister legen zunehmend Wert auf wirksame pharmakologische Interventionen bei Zwangsstörungen, unterstützt durch günstige Versicherungsleistungen und erhebliche Investitionen in die Entwicklung neuer Medikamente. Die Präsenz großer Pharmaunternehmen und ein robuster regulatorischer Rahmen treiben das Marktwachstum weiter voran.

Markteinblicke für Medikamente gegen Zwangsstörungen in Europa

Der europäische Markt für Zwangsstörungen wird voraussichtlich von 2025 bis 2032 mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund des zunehmenden Bewusstseins für die Störung und der Verfügbarkeit vielfältiger Behandlungsprodukte. Die Region profitiert von der zunehmenden gesellschaftlichen Akzeptanz psychiatrischer Dienste und der steigenden Zahl von Zwangsstörungen. Länder wie Großbritannien und Deutschland tragen maßgeblich zum Marktwachstum bei, unterstützt durch kontinuierliche Fortschritte bei angstlösenden und antidepressiv wirkenden Medikamenten.

Markteinblicke für Medikamente gegen Zwangsstörungen in Großbritannien

Der britische Markt für Zwangsstörungen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch die zunehmende Kenntnis der Symptome von Zwangsstörungen und den Wunsch nach wirksamen Behandlungsmöglichkeiten. Zudem ermutigt die zunehmende Sensibilisierung für psychische Gesundheit mehr Menschen, eine Diagnose und medikamentöse Unterstützung zu suchen. Die sich entwickelnde britische Gesundheitslandschaft und der Fokus auf die Verbesserung des Patientenzugangs zu spezialisierten psychiatrischen Diensten dürften das Marktwachstum weiter ankurbeln.

Markteinblicke für Medikamente gegen Zwangsstörungen in Deutschland

Der deutsche Markt für Zwangsstörungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch das zunehmende Bewusstsein für psychische Störungen und die Nachfrage nach wirksamen pharmakologischen Lösungen. Die gut ausgebaute deutsche Gesundheitsinfrastruktur, verbunden mit dem Fokus auf Versorgungsqualität und Patientenzugang, fördert die Akzeptanz von Zwangsstörungen. Die zunehmende Zahl diagnostizierter Zwangsstörungen und die laufende pharmazeutische Forschung tragen ebenfalls maßgeblich zum Marktwachstum in Deutschland bei.

Markteinblicke für Medikamente gegen Zwangsstörungen (OCD) im asiatisch-pazifischen Raum

Der Markt für Zwangsstörungen im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,2 % wachsen. Dies ist auf die zunehmende Anerkennung psychischer Probleme, steigende verfügbare Einkommen und einen verbesserten Zugang zur Gesundheitsversorgung in Ländern wie China, Japan und Indien zurückzuführen. Die steigenden Gesundheitsausgaben in der Region, unterstützt durch staatliche Initiativen zur Förderung des Bewusstseins für psychische Gesundheit und deren Behandlung, treiben die Einführung von Zwangsstörungen voran. Darüber hinaus tragen zunehmende Investitionen in innovative Forschung und Entwicklung für neuartige Arzneimittel erheblich zum beschleunigten Wachstum bei.

Markteinblicke für Medikamente gegen Zwangsstörungen in Japan

Der japanische Markt für Zwangsstörungen gewinnt an Dynamik. Grund dafür sind das hohe Bewusstsein für psychische Gesundheit, die anhaltenden Bemühungen zur Stigmatisierung und die Nachfrage nach fortschrittlichen Behandlungsmöglichkeiten. Der japanische Markt legt großen Wert auf Lebensqualität, und die Akzeptanz von Zwangsstörungen wird durch steigende Diagnoseraten und ein gut etabliertes Gesundheitssystem vorangetrieben. Die Integration pharmazeutischer Fortschritte in die psychiatrische Versorgung treibt das Wachstum an.

Markteinblicke für Medikamente gegen Zwangsstörungen in Indien

Der indische Markt für Zwangsstörungen verzeichnet ein starkes Wachstum. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, das steigende Bewusstsein für psychische Erkrankungen und den verbesserten Zugang zu Arzneimitteln zurückzuführen. Die zunehmende Verbreitung von Zwangsstörungen in der Region, gepaart mit verbesserten Diagnosemöglichkeiten und steigenden Gesundheitsausgaben, treibt die Nachfrage nach wirksamen Arzneimitteltherapien an. Der Trend zu einer besseren Zugänglichkeit der psychischen Gesundheitsversorgung und die Verfügbarkeit von Generika sind wichtige Faktoren, die den Markt in Indien antreiben.

Marktanteil von Medikamenten gegen Zwangsstörungen (OCD)

Die Arzneimittelindustrie gegen Zwangsstörungen (OCD) wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Abbott (USA)

- Lilly (USA)

- Viatris Inc. (USA)

- H. LUNDBECK A/S (Dänemark)

- GSK plc (Großbritannien)

- Pfizer Inc. (USA)

- Mallinckrodt (Großbritannien)

- Sebela Pharmaceuticals (USA)

- Zydus Pharmaceuticals, Inc. (Indien)

- Lupin Pharmaceuticals, Inc. (Indien)

- Amneal Pharmaceuticals LLC. (USA)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Wockhardt (Indien)

- Alvogen (Island)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Aurobindo Pharma Limited (USA)

- Apotex Inc. (Kanada)

- Lannett (USA)

Neueste Entwicklungen auf dem globalen Markt für Medikamente gegen Zwangsstörungen (OCD)

- Im März 2025 gab Biohaven Pharmaceuticals die Veröffentlichung von Topline-Daten aus zwei klinischen Phase-3-Studien zu Troriluzol (einem neuartigen Glutamatmodulator) bei Zwangsstörungen bekannt. Diese werden für die erste bzw. zweite Jahreshälfte 2025 erwartet. Troriluzol zielt auf das Glutamatsystem ab und eröffnet damit einen neuen Ansatz für die Behandlung von Zwangsstörungen. Dies unterstreicht die laufenden Bemühungen, neue Wirkmechanismen jenseits herkömmlicher SSRIs einzuführen.

- Im August 2023 kooperierte Talkiatry mit NOCD, um die psychiatrische Versorgung mit spezialisierter Expositions- und Reaktionspräventionstherapie (ERP) zu integrieren und so die Behandlung von Zwangsstörungen durch kombinierte Leistungen zu revolutionieren. Ziel dieser Zusammenarbeit ist es, die Patientenergebnisse durch verbesserte Zugänglichkeit und optimierte Zwangsbehandlung, insbesondere bei der Online-Therapie, zu verbessern.

- Im Juni 2021 brachte Teva Pharmaceutical Industries Ltd. die generische SOOLANTRA (Ivermectin) Creme gegen Rosazea in den USA auf den Markt und erweiterte damit sein Dermatologie-Portfolio und seine globale Präsenz deutlich. Dieser strategische Schritt spiegelt die Diversifizierungs- und Expansionsbemühungen im Markt für Zwangsstörungen wider. Pharmaunternehmen streben kontinuierlich danach, die Behandlungsmöglichkeiten zu erweitern und den unterschiedlichen Patientenbedürfnissen gerecht zu werden. Dadurch beeinflussen sie die Wettbewerbsfähigkeit des Marktes und fördern Innovationen.

- Im April 2021 setzten Lundbeck und Otsuka Pharmaceutical Co., Ltd. ihre Phase-3-Studien für Brexpiprazol als Zusatztherapie gegen Agitation bei Patienten mit Alzheimer-Demenz fort. Der erfolgreiche Abschluss solcher Studien kann zur Markteinführung neuer Produkte führen und so den Umsatz des Unternehmens und die Marktdynamik deutlich steigern. Dies geht einher mit der anhaltenden Suche nach innovativen Behandlungen und erweiterten Indikationen im Markt für Zwangsstörungen, die die Therapiemöglichkeiten und das Marktumfeld kontinuierlich beeinflussen.

- Im April 2021 startete Biohaven Pharmaceuticals eine zentrale klinische Phase-3-Studie für Troriluzol als Zusatztherapie bei Zwangsstörungen (OCD). Dieses bedeutende Vorhaben unterstreicht die anhaltenden Bemühungen der Pharmaindustrie, innovative und potenziell wirksamere Behandlungen für Zwangsstörungen zu entwickeln. Es spiegelt die dynamische Landschaft des Marktes für Zwangsstörungen wider, der kontinuierlich von der Suche nach neuen Therapieoptionen und verbesserten Patientenergebnissen, insbesondere bei Patienten mit behandlungsresistenten Formen, angetrieben wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.