Global Occlusion Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.00 Billion

USD

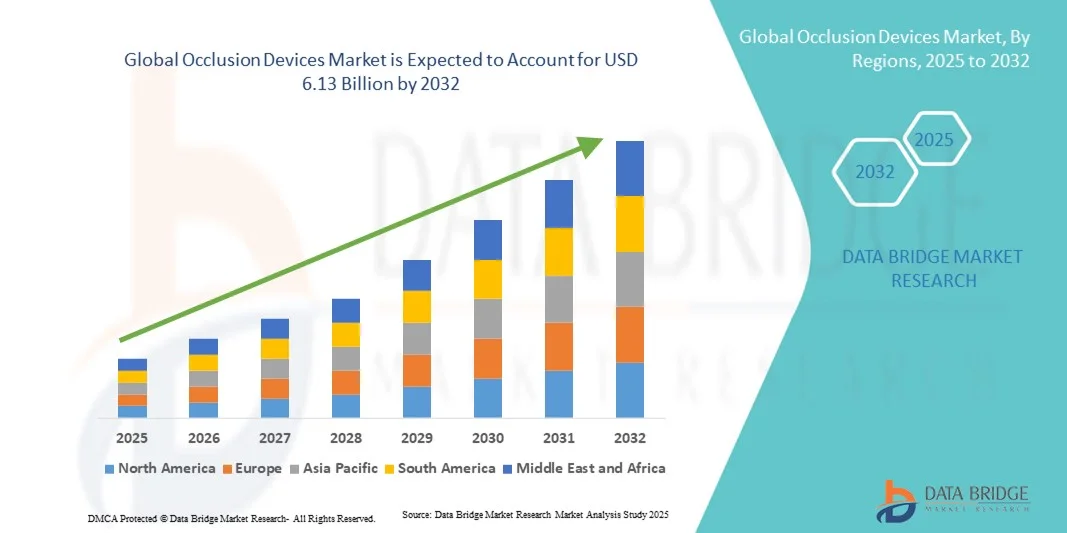

6.13 Billion

2024

2032

USD

4.00 Billion

USD

6.13 Billion

2024

2032

| 2025 –2032 | |

| USD 4.00 Billion | |

| USD 6.13 Billion | |

| % | |

|

Globale Marktsegmentierung für Okklusionsgeräte nach Produkt (Geräte zur Entfernung von Okklusionen, Embolisationsgeräte, Tubenokklusionsgeräte und Stützgeräte), Anwendung (Kardiologie, periphere Gefäßerkrankungen, Neurologie, Urologie, Onkologie und Gynäkologie), Endbenutzer (Krankenhäuser, Diagnosezentren und chirurgische Zentren, ACCs, Forschungslabore und akademische Institute), Vertriebskanal (Direktvertrieb und Distributor) – Branchentrends und Prognose bis 2032

Marktgröße für Okklusionsgeräte

- Der globale Markt für Okklusionsgeräte hatte im Jahr 2024 ein Volumen von 4,00 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 6,13 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt bei minimalinvasiven kardiovaskulären Eingriffen vorangetrieben. Dadurch steigt der Einsatz von Okklusionsgeräten bei Erkrankungen wie Vorhofseptumdefekten, persistierendem Foramen ovale und Verschluss des linken Vorhofohrs, was zu verbesserten Patientenergebnissen und geringeren Verfahrensrisiken führt.

- Darüber hinaus etabliert die steigende Nachfrage nach sicheren, zuverlässigen und benutzerfreundlichen kardiovaskulären Eingriffen Okklusionsinstrumente als bevorzugte Lösung in der interventionellen Kardiologie. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Okklusionsinstrumenten und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Okklusionsgeräte

- Okklusionsgeräte , die zum minimalinvasiven Verschluss von Herzfehlern, Gefäßanomalien und anderen anatomischen Öffnungen verwendet werden, gewinnen in der modernen interventionellen Kardiologie und bei Gefäßverfahren aufgrund ihrer Präzision, Sicherheit und Kompatibilität mit modernen Bildgebungstechnologien zunehmend an Bedeutung.

- Die steigende Nachfrage nach Okklusionsgeräten wird vor allem durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die zunehmende Anwendung minimalinvasiver Verfahren und das steigende Bewusstsein von Ärzten und Patienten für verbesserte Verfahrensergebnisse angeheizt.

- Nordamerika dominierte den Markt für Okklusionsinstrumente mit dem größten Umsatzanteil von 41,22 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Investitionen in Forschung und Entwicklung sowie eine starke Präsenz wichtiger Branchenakteure aus. Die USA verzeichneten ein deutliches Wachstum bei der Installation von Okklusionsinstrumenten, insbesondere in Krankenhäusern und spezialisierten Herzzentren. Dies wurde durch Innovationen sowohl etablierter Unternehmen als auch aufstrebender Technologieanbieter vorangetrieben, die sich auf die Präzision der Geräte und die Integration in Bildgebungssysteme konzentrierten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Okklusionsinstrumente sein, mit einer prognostizierten jährlichen Wachstumsrate von 9,8 %, angetrieben durch die rasante Urbanisierung, steigende Gesundheitsausgaben und den Ausbau interventioneller Kardiologie-Einrichtungen. Staatliche Gesundheitsinitiativen, der Ausbau von Krankenhausnetzwerken und das steigende Bewusstsein für minimalinvasive Herzbehandlungen unterstützen das Wachstum zusätzlich.

- Das Segment Direktvertrieb dominierte den Markt für Okklusionsgeräte mit einem Umsatzanteil von 52,3 % im Jahr 2024, unterstützt durch starke Beziehungen zwischen Herstellern und Krankenhäusern, maßgeschneiderte Lösungen und Schulungsprogramme vor Ort

Berichtsumfang und Marktsegmentierung für Okklusionsgeräte

|

Eigenschaften |

Wichtige Markteinblicke zu Okklusionsgeräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Okklusionsgeräte

Zunehmende Akzeptanz von Transkatheter-Okklusionsgeräten

- Ein klarer Trend auf dem globalen Markt für Okklusionsgeräte ist die schnelle Verlagerung von Operationen am offenen Herzen hin zu transkatheterbasierten Okklusionsverfahren. Dies ist auf das geringere Patientenrisiko, kürzere Genesungszeiten und die Möglichkeit zurückzuführen, Eingriffe ambulant oder minimalinvasiv durchzuführen.

- Krankenhäuser und Herzzentren bevorzugen zunehmend Transkatheter-Geräte bei Erkrankungen wie Vorhofseptumdefekten (ASD) und persistierendem Foramen ovale (PFO), was einen Trend hin zu weniger invasiven Behandlungsoptionen widerspiegelt.

- Die wachsende Präferenz der Patienten für minimalinvasive Verfahren treibt die Nachfrage an, da die Betroffenen im Vergleich zu herkömmlichen chirurgischen Verfahren weniger Schmerzen, kürzere Krankenhausaufenthalte und eine schnellere Rückkehr zu ihren täglichen Aktivitäten wünschen.

- Beispielsweise führte Abbott im Jahr 2023 einen Transkatheter-ASD-Okkluder der nächsten Generation mit verbesserter anatomischer Anpassungsfähigkeit ein, der es Kardiologen ermöglicht, Patienten mit komplexen Herzstrukturen sicherer und effizienter zu behandeln, was die wachsende Marktpräferenz für katheterbasierte Eingriffe verdeutlicht.

- Dieser Trend wird durch technologische Innovationen im Gerätedesign unterstützt, darunter flexible Verabreichungssysteme und bioresorbierbare Materialien, die den Verfahrenserfolg und die Patientenergebnisse verbessern.

- Klinische Nachweise und Langzeitergebnisse, die die Wirksamkeit und Sicherheit transkatheteraler Verfahren belegen, ermutigen immer mehr Krankenhäuser, diese Geräte einzusetzen, was das Vertrauen sowohl der Ärzte als auch der Patienten stärkt.

- Intensivere Schulungsprogramme für Ärzte und Initiativen zur klinischen Anwendung treiben die weltweite Verbreitung von Transkatheter-Okklusionsgeräten weiter voran, insbesondere in entwickelten und aufstrebenden Märkten.

- Die Ausweitung der Erstattungsrichtlinien und der Gesundheitsfinanzierung für minimalinvasive Herzeingriffe in Regionen wie Nordamerika, Europa und Teilen des asiatisch-pazifischen Raums beschleunigt die Akzeptanz

- Der Trend wird auch durch die zunehmende Zusammenarbeit zwischen Geräteherstellern und Gesundheitsdienstleistern beeinflusst, die einen schnelleren Zugang zu fortschrittlichen Okklusionslösungen ermöglicht und die Patientenreichweite verbessert.

- Verbesserte digitale Bildgebungs- und Verfahrensplanungstools ergänzen diesen Trend, ermöglichen eine präzise Platzierung der Geräte und verbessern die Gesamterfolgsraten der Verfahren

Marktdynamik für Okklusionsgeräte

Treiber

Steigende Zahl von Herz-Kreislauf-Erkrankungen und zunehmende Anwendung von Behandlungsmethoden

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die einen Verschluss erfordern, darunter Vorhofseptumdefekte, Ventrikelseptumdefekte und ein offenes Foramen ovale, treibt die Marktnachfrage erheblich an

- Das zunehmende Bewusstsein der Kliniker für die Vorteile minimalinvasiver Okklusionsverfahren im Vergleich zu herkömmlichen Operationen am offenen Herzen steigert die Akzeptanzraten

- Der Ausbau spezialisierter Herzkliniken und interventioneller Kardiologiezentren in Industrie- und Schwellenländern erleichtert den Zugang zu fortschrittlichen Okklusionstherapien

- Technologische Fortschritte im Gerätedesign, darunter verbesserte Biokompatibilität der Materialien, Formgedächtnislegierungen und optimierte Verabreichungssysteme, verbessern den Verfahrenserfolg und die Patientensicherheit

- Klinische Leitlinien führender kardiologischer Verbände, die eine frühzeitige Intervention und minimalinvasive Behandlung von Septumdefekten betonen, fördern die standardisierte Einführung von Okklusionsgeräten

- Der Wunsch der Patienten nach kürzeren Krankenhausaufenthalten, kürzeren Genesungszeiten und weniger invasiven Behandlungsmöglichkeiten unterstützt den Übergang zu gerätebasierten Interventionen

- Zunehmende Forschungs- und Entwicklungsinitiativen mit Schwerpunkt auf pädiatrischen Geräten und biologisch abbaubaren Okkludern erweitern die Zielpatientenpopulation

- Steigende Gesundheitsausgaben und staatliche Unterstützung für Herzbehandlungsprogramme in Schwellenländern verbessern die Erschwinglichkeit und den Zugang zu fortschrittlichen Okklusionstherapien

- Beispiel: Im Jahr 2023 führten mehrere Krankenhäuser in Indien neu zugelassene Transkatheter-Okklusionsgeräte zum Verschluss von Vorhofseptumdefekten ein, wodurch die Verfahrensdauer im Vergleich zu herkömmlichen chirurgischen Methoden deutlich verkürzt und die Genesungsraten verbessert wurden

Einschränkung/Herausforderung

Sicherheitsbedenken, regulatorische Hürden und Kostenherausforderungen

- Regulatorische Einschränkungen in mehreren Regionen aufgrund von Bedenken hinsichtlich der Patientensicherheit können die Zulassung und Markteinführung von Geräten verzögern. Hersteller müssen strenge klinische und Qualitätsstandards einhalten, um die Konformität aufrechtzuerhalten.

- Ein Beispiel: Im Jahr 2022 verdeutlichte ein vorübergehender Rückruf eines Septum-Okkluders in Nordamerika aufgrund einer seltenen Fehlpositionierung die Bedeutung einer strengen Sicherheitsüberwachung und der Einhaltung gesetzlicher Vorschriften. Dies verdeutlichte die Herausforderungen, denen sich Hersteller stellen müssen, um das Vertrauen des Marktes aufrechtzuerhalten.

- Mögliche Komplikationen wie Gerätemigration, Restshunts oder Thrombusbildung können die Akzeptanz bei risikoscheuen Ärzten und Patienten einschränken

- Die hohen Kosten für moderne Okklusionsgeräte können in Kombination mit den verfahrensbezogenen Krankenhauskosten in preissensiblen Gesundheitssystemen ein Hindernis darstellen.

- Die begrenzte Verfügbarkeit ausgebildeter interventioneller Kardiologen und spezialisierter Katheterlabore in bestimmten Regionen kann die Gerätenutzung einschränken

- Die Konkurrenz durch alternative chirurgische oder katheterbasierte Therapien, einschließlich traditioneller chirurgischer Reparaturen oder pharmakologischer Behandlungen, kann die Marktdurchdringung beeinträchtigen

- Die Notwendigkeit einer kontinuierlichen Überwachung nach der Markteinführung und der Meldung unerwünschter Ereignisse erhöht die Betriebs- und Verwaltungskosten der Hersteller

- Unterbrechungen der Lieferkette und Rückrufe aufgrund von Gerätedefekten können das Marktvertrauen und die Akzeptanzraten negativ beeinflussen.

- Mangelndes Bewusstsein der Patienten über minimalinvasive Optionen in ländlichen oder unterversorgten Regionen kann die Akzeptanz verlangsamen

Marktumfang für Okklusionsgeräte

Der Markt ist basierend auf Produkt, Anwendung, Endbenutzer und Vertriebskanal in wichtige Segmente unterteilt.

- Nach Produkt

Der Markt für Okklusionsinstrumente ist produktbezogen in Instrumente zur Entfernung von Okklusionen, Embolisationsinstrumente, Tubenokklusionsinstrumente und Stützinstrumente unterteilt. Das Segment Embolisationsinstrumente dominierte den Markt mit einem Umsatzanteil von 42,5 % im Jahr 2024. Diese Dominanz wird durch ihre breite Anwendung in der interventionellen Kardiologie und bei peripheren Gefäßverfahren begünstigt. Der minimalinvasive Charakter von Embolisationsinstrumenten verkürzt die Genesungszeit der Patienten und verringert die Anzahl der Komplikationen. Sie sind mit modernen Bildgebungssystemen kompatibel, was die Verfahrenspräzision erhöht. Krankenhäuser und chirurgische Zentren bevorzugen diese Instrumente aufgrund ihrer Zuverlässigkeit und Genauigkeit. Die steigende Prävalenz von Herz-Kreislauf- und peripheren Gefäßerkrankungen trägt zu ihrer starken Marktpräsenz bei. Kontinuierliche technologische Innovationen, einschließlich fortschrittlicher Verabreichungssysteme und bioresorbierbarer Materialien, stärken die Akzeptanz weiter. Zulassungen in wichtigen Märkten haben ihre Akzeptanz beschleunigt. Etablierte Hersteller mit starkem klinischen Support und Schulungsprogrammen untermauern ihre Marktdominanz. Steigende Gesundheitsausgaben und die Verfügbarkeit qualifizierter Arbeitskräfte sind zusätzliche Wachstumstreiber. Das Segment profitiert zudem vom steigenden Bewusstsein der Patienten für minimalinvasive Verfahren und deren Präferenz. Embolisationsgeräte werden sowohl in Industrie- als auch in Schwellenländern häufig eingesetzt und behaupten ihre führende Marktposition.

Das Segment Tubenverschlusssysteme wird voraussichtlich von 2025 bis 2032 mit 11,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dieses Wachstum wird durch die steigende Nachfrage nach Sterilisationslösungen für Frauen und minimalinvasiven gynäkologischen Lösungen vorangetrieben. Diese Systeme bieten verbesserte Sicherheitsprofile und hohe Erfolgsraten bei Eingriffen und fördern so die Akzeptanz in Krankenhäusern und ambulanten Pflegezentren. Das steigende Bewusstsein für reproduktive Gesundheit und staatlich geförderte Familienplanungsinitiativen in Schwellenländern tragen zum Wachstum bei. Technologische Fortschritte, darunter die Miniaturisierung der Systeme und verbesserte Verabreichungssysteme, machen Eingriffe weniger invasiv und patientenfreundlicher. Kliniken und chirurgische Zentren bevorzugen Tubenverschlusssysteme für ambulante Eingriffe. Der Ausbau der Gesundheitsinfrastruktur und das steigende verfügbare Einkommen unterstützen eine breitere Marktdurchdringung. Hohe Investitionen der Hersteller in Forschung und Entwicklung sorgen für kontinuierliche Innovation. Das zunehmende Angebot an Schulungsprogrammen für Gynäkologen stärkt das Vertrauen in die Anwendung der Systeme. Die Präferenz der Patienten für minimalinvasive, zuverlässige Lösungen fördert die Akzeptanz zusätzlich. Strategische Kooperationen zwischen Krankenhäusern und Geräteherstellern unterstützen den Vertrieb. Zulassungen in wichtigen Ländern beschleunigen die Marktakzeptanz.

- Nach Anwendung

Der Markt für Okklusionsinstrumente ist nach Anwendungsgebieten in die Bereiche Kardiologie, periphere Gefäßerkrankungen, Neurologie, Urologie, Onkologie und Gynäkologie unterteilt. Das Segment Kardiologie dominierte mit einem Umsatzanteil von 38,9 % im Jahr 2024, getrieben durch die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und die zunehmende Nutzung minimalinvasiver Eingriffe. Krankenhäuser bevorzugen diese Geräte für präzise, risikoreduzierte Eingriffe. Die Integration in fortschrittliche Bildgebungs- und Katheterisierungseinheiten verbessert die Behandlungsergebnisse. Die Verfügbarkeit ausgebildeter interventioneller Kardiologen unterstützt eine breite Akzeptanz. Steigende Investitionen in die Gesundheitsinfrastruktur in Industrie- und Schwellenländern tragen zum Wachstum bei. Das steigende Bewusstsein der Patienten für Herz-Kreislauf-Gesundheit fördert elektive Eingriffe. Technologische Innovationen, darunter bessere Okklusionsspiralen und Emboliemittel, verbessern die Wirksamkeit. Zulassungen in wichtigen Märkten fördern die klinische Akzeptanz. Günstige Erstattungsrichtlinien in Schlüsselländern beschleunigen die Nutzung. Die starke Unterstützung der Hersteller mit klinischen Schulungsprogrammen stärkt die Marktführerschaft. Der Ausbau von Herz-Kreislauf-Zentren und Katheterlaboren sichert die Marktführerschaft. Krankenhäuser priorisieren Embolisationsverfahren, um die Genesungszeit der Patienten zu minimieren. Klinische Leitlinien empfehlen zunehmend gerätegestützte kardiologische Eingriffe.

Das Segment Gynäkologie wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,2 % verzeichnen, angetrieben durch die steigende Nachfrage nach Verfahren zur Tubenverschlussbehandlung. Sichere, minimalinvasive gynäkologische Lösungen gewinnen sowohl in Krankenhäusern als auch in ambulanten Pflegezentren an Bedeutung. Das zunehmende Bewusstsein für Initiativen im Bereich reproduktive Gesundheit und Familienplanung unterstützt die Akzeptanz. Technologische Verbesserungen, darunter fortschrittlichere Verabreichungsmechanismen und kleinere Geräte, erhöhen den Patientenkomfort. Ambulante Eingriffe steigern die Betriebseffizienz in Kliniken. Staatliche Unterstützungs- und Erstattungsprogramme fördern eine breitere Nutzung. Steigende verfügbare Einkommen in Schwellenländern ermöglichen den Zugang. Schulungsprogramme für Gynäkologen stärken das Vertrauen in die Verwendung der Geräte. Hersteller konzentrieren sich auf Innovationen, um Komplikationen zu reduzieren. Gerätesicherheit und -zuverlässigkeit fördern die Akzeptanz weiter. Krankenhäuser und Kliniken profitieren von kürzeren Eingriffszeiten und einem schnelleren Patientendurchlauf. Die Präferenz der Patienten für minimalinvasive, sichere Verfahren treibt das Marktwachstum an.

- Nach Endbenutzer

Der Markt für Okklusionsgeräte ist nach Endnutzern in Krankenhäuser, Diagnosezentren und Operationszentren, ambulante Versorgungszentren (ACCs), Forschungslabore und akademische Institute unterteilt. Das Segment Krankenhäuser dominierte mit einem Umsatzanteil von 45,6 % im Jahr 2024, unterstützt durch ein hohes Behandlungsaufkommen, die Verfügbarkeit spezialisierter klinischer Expertise und die Integration fortschrittlicher interventioneller Behandlungseinheiten. Krankenhäuser profitieren von einem höheren Patientendurchsatz, qualifizierten Arbeitskräften und dem Zugang zu fortschrittlichen Bildgebungssystemen. Etablierte Beziehungen zu Geräteherstellern gewährleisten Produktzuverlässigkeit und Schulungsunterstützung. Die zunehmende Prävalenz von Herz-Kreislauf-, neurologischen und gynäkologischen Erkrankungen treibt die Akzeptanz voran. Krankenhäuser bevorzugen Embolisations- und Okklusionsverfahren, um das Operationsrisiko zu minimieren und die Genesungszeiten zu verkürzen. Investitionen in die Gesundheitsinfrastruktur und Katheterlabore unterstützen die Nutzung. Behördliche Zulassungen erleichtern die Geräteverfügbarkeit und -standardisierung. Krankenhäuser profitieren zudem von fortschrittlichen Erstattungsrichtlinien für interventionelle Verfahren. Das steigende Patientenbewusstsein fördert elektive minimalinvasive Behandlungen. Die Dominanz des Segments wird durch die Präsenz hochqualifizierter interventioneller Spezialisten verstärkt. Krankenhäuser spielen weiterhin eine zentrale Rolle bei der klinischen Anwendung und bei Forschungskooperationen. Aufgrund des Behandlungsvolumens, der Infrastruktur und der klinischen Expertise ist dieses Segment weiterhin führend.

Das Segment der ambulanten Versorgungszentren (ACCs) wird voraussichtlich von 2025 bis 2032 aufgrund der Kosteneffizienz, der Patientenpräferenz für ambulante Eingriffe und optimierter Arbeitsabläufe die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,7 % verzeichnen. ACCs wenden minimalinvasive Verfahren an, um die Betriebseffizienz zu verbessern. Die zunehmende Verfügbarkeit kompakter, benutzerfreundlicher Geräte erleichtert die Akzeptanz. Regierungs- und Versicherungsinitiativen zur Unterstützung der ambulanten Versorgung tragen zum Wachstum bei. Das steigende Bewusstsein und die Präferenz für Verfahren zur schnellen Genesung treiben die Patientennachfrage an. ACCs expandieren in städtischen und halbstädtischen Gebieten und vergrößern so ihre Marktreichweite. Geräteinnovationen für ambulante Einrichtungen fördern die Akzeptanz. Die technologische Integration mit Bildgebungs- und Überwachungssystemen unterstützt die Verfahrensgenauigkeit. ACCs bieten personalisierte Patientenversorgung und Terminflexibilität. Das Wachstum wird zusätzlich durch die Zusammenarbeit mit Geräteherstellern für Schulungen unterstützt. Schwellenmärkte erleben aufgrund der verbesserten Zugänglichkeit der Gesundheitsversorgung eine zunehmende Expansion der ACCs. Die steigende Nachfrage nach kosteneffizienten und qualitativ hochwertigen Verfahren beschleunigt die Akzeptanz. ACCs nutzen fortschrittliche Geräte, um in der interventionellen Versorgung wettbewerbsfähig zu bleiben.

- Nach Vertriebskanal

Der Markt für Okklusionsgeräte ist nach Vertriebskanälen in Direktvertrieb und Distributoren unterteilt. Das Segment Direktvertrieb dominierte mit einem Umsatzanteil von 52,3 % im Jahr 2024, unterstützt durch starke Beziehungen zwischen Herstellern und Krankenhäusern, maßgeschneiderte Lösungen und Schulungsprogramme vor Ort. Der Direktvertrieb ermöglicht es den Herstellern, die Qualitätskontrolle aufrechtzuerhalten und engagierten Support zu bieten. Krankenhäuser und große chirurgische Zentren bevorzugen direkte Beziehungen, um die Zuverlässigkeit der Geräte und die Serviceverfügbarkeit sicherzustellen. Die Anwesenheit klinischer Spezialisten der Hersteller bei der Erstbereitstellung fördert die Akzeptanz. Großabnahmeverträge fördern Loyalität und langfristige Verträge. Die individuelle Anpassung der Geräte an klinische Anforderungen stärkt die Marktführerschaft. Die Einhaltung gesetzlicher Vorschriften lässt sich durch Direktvertrieb leichter gewährleisten. Hersteller können die Produktleistung genau überwachen und Feedback für Innovationen sammeln. Klinische Schulungsprogramme verbessern die Verfahrensergebnisse und die Patientensicherheit. Krankenhäuser und ACCs sind auf den Direktvertrieb angewiesen, um die Geräte rechtzeitig verfügbar zu haben. Große Gesundheitsnetzwerke bevorzugen die Direktbeschaffung für ein zentrales Management. Hohe Umsatzanteile resultieren aus strategischen Partnerschaften mit führenden Institutionen.

Das Distributorensegment wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate von 9,6 % verzeichnen. Grund hierfür sind der Ausbau der Vertriebsnetze, die Durchdringung der Schwellenmärkte und die Präferenz kleinerer Kliniken, Geräte über Distributoren zu beziehen. Distributoren sorgen für Erreichbarkeit in Regionen mit geringer Herstellerpräsenz. Kleine Krankenhäuser und Kliniken profitieren von flexiblen Beschaffungsmöglichkeiten. Die Unterstützung durch lokale Distributoren verbessert die Servicequalität. Das Wachstum wird durch die zunehmende Bekanntheit interventioneller Verfahren in halbstädtischen und ländlichen Regionen gefördert. Distributorennetzwerke erweitern die Produktreichweite auf abgelegene Gesundheitseinrichtungen. Der technologische Support der Distributoren stellt die Benutzerfreundlichkeit der Geräte sicher. Partnerschaften mit mehreren Herstellern bieten Kliniken vielfältige Optionen. Die Expansion in Schwellenmärkte beschleunigt die Akzeptanz der Distributoren. Distributoren bieten auch Schulungsprogramme für kleinere Endverbraucher an. Behördliche Zulassungen in den Zielländern erleichtern den reibungslosen Vertrieb. Einfache Bestellmöglichkeiten und kostengünstige Beschaffungsmethoden treiben das Wachstum der Distributoren voran.

Regionale Analyse des Marktes für Okklusionsgeräte

- Nordamerika dominierte den Markt für Okklusionsgeräte mit dem größten Umsatzanteil von 41,22 % im Jahr 2024, gekennzeichnet durch eine fortschrittliche Gesundheitsinfrastruktur, hohe F&E-Investitionen und eine starke Präsenz wichtiger Branchenakteure

- Der Markt verzeichnete ein erhebliches Wachstum bei der Installation von Okklusionsgeräten, insbesondere in Krankenhäusern und spezialisierten Kardiologiezentren. Dies wurde durch Innovationen sowohl etablierter Unternehmen als auch aufstrebender Technologieanbieter vorangetrieben, die sich auf die Präzision der Geräte, die Integration mit Bildgebungssystemen und verbesserte Verfahrensergebnisse konzentrierten.

- Die zunehmende Verbreitung von Herz-Kreislauf- und peripheren Gefäßerkrankungen, das hohe Bewusstsein der Patienten und die zunehmende Bedeutung minimalinvasiver Behandlungsansätze tragen ebenfalls zur weitverbreiteten Akzeptanz bei. Dadurch werden Okklusionsgeräte zur bevorzugten Lösung für interventionelle kardiologische Verfahren.

Markteinblicke für Okklusionsgeräte in den USA

Der US-Markt für Okklusionsinstrumente erzielte 2024 mit 80,5 % den größten Umsatzanteil in Nordamerika. Dies ist auf die schnelle Einführung fortschrittlicher interventioneller Kardiologietechniken, steigende Patientenzahlen für minimalinvasive Eingriffe und hohe Investitionen in die Krankenhausinfrastruktur zurückzuführen. Krankenhäuser und spezialisierte Kardiologiezentren integrieren Okklusionsinstrumente zunehmend in bildgebende Verfahren wie Echokardiographie und Fluoroskopie, um die Verfahrensgenauigkeit und Patientensicherheit zu verbessern. Darüber hinaus beschleunigen Kooperationen zwischen Herstellern und Gesundheitsdienstleistern Innovationen im Gerätedesign, bei Sicherheitsfunktionen und der Integration klinischer Arbeitsabläufe und treiben das Marktwachstum weiter voran.

Markteinblick für Okklusionsgeräte in Europa

Der europäische Markt für Okklusionsinstrumente wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die wachsende Zahl älterer Menschen und Fortschritte bei minimalinvasiven Herzoperationen zurückzuführen. Eine gut ausgebaute Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die Kostenerstattung interventioneller Behandlungen fördern die Akzeptanz. Darüber hinaus ermutigt die Nachfrage nach sicheren und präzisen Okklusionsinstrumenten in Krankenhäusern, chirurgischen Zentren und Fachkliniken Hersteller, technologisch fortschrittliche Produkte zu entwickeln, die auf europäische Regulierungsstandards zugeschnitten sind, was das Marktwachstum weiter vorantreibt.

Markteinblicke für Okklusionsgeräte in Großbritannien

Der britische Markt für Okklusionsinstrumente wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Inzidenz struktureller Herzerkrankungen, die zunehmende Präferenz für minimalinvasive Eingriffe und die Einführung fortschrittlicher kardiovaskulärer Behandlungsprotokolle zurückzuführen. Krankenhäuser und spezialisierte Zentren setzen zunehmend Okklusionsinstrumente bei Vorhofseptumdefekten, persistierendem Foramen ovale und Verschlüssen des linken Vorhofohrs ein. Staatliche Unterstützung für interventionelle Kardiologieprogramme, klinische Schulungsinitiativen und steigende Investitionen im Gesundheitswesen treiben das Marktwachstum in der Region weiter voran.

Markteinblick für Okklusionsgeräte in Deutschland

Der deutsche Markt für Okklusionsinstrumente wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch ein robustes Gesundheitssystem, die hohe Akzeptanz innovativer Medizintechnologien und das zunehmende Bewusstsein für minimalinvasive Herzeingriffe begünstigt. Die Nachfrage nach Okklusionsinstrumenten steigt in Krankenhäusern, spezialisierten Herzzentren und Forschungsinstituten, getrieben durch den Bedarf an präzisen, sicheren und effizienten Geräten. Die Integration mit fortschrittlichen Bildgebungsverfahren und kontinuierliche Produktinnovationen, darunter verbesserte Verabreichungssysteme und biokompatible Materialien, fördern die Akzeptanz zusätzlich.

Markteinblicke für Okklusionsgeräte im asiatisch-pazifischen Raum

Der Markt für Okklusionsinstrumente im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % wachsen. Dies ist auf die zunehmende Urbanisierung, steigende Gesundheitsausgaben und den Ausbau interventioneller kardiologischer Einrichtungen zurückzuführen. Staatliche Initiativen zur Förderung fortschrittlicher Herzbehandlungen, der Ausbau von Krankenhausnetzwerken und das wachsende Bewusstsein für minimalinvasive Verfahren unterstützen das Marktwachstum. In Ländern wie China, Japan und Indien werden Okklusionsinstrumente aufgrund der zunehmenden Prävalenz von Herz-Kreislauf-Erkrankungen, des steigenden Patientenbewusstseins und des verbesserten Zugangs zu fortschrittlichen Gesundheitsdiensten stark eingesetzt.

Markteinblick für Okklusionsgeräte in Japan

Der japanische Markt für Okklusionsinstrumente gewinnt aufgrund des gut entwickelten Gesundheitssystems des Landes, der hohen Akzeptanz moderner interventioneller kardiologischer Verfahren und der steigenden Nachfrage nach minimalinvasiven Behandlungen an Dynamik. Krankenhäuser und spezialisierte Kardiologiezentren setzen Okklusionsinstrumente für strukturelle Herzinterventionen ein, wobei der Schwerpunkt auf Verfahrenssicherheit, Präzision und Patientenrehabilitation liegt. Darüber hinaus wird erwartet, dass die alternde Bevölkerung Japans und die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen die Nachfrage nach Okklusionsinstrumenten im gesamten klinischen Umfeld anhaltend steigern werden.

Markteinblick für Okklusionsgeräte in China

Der chinesische Markt für Okklusionsinstrumente hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, die rasante Urbanisierung und die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen zurückzuführen. China verzeichnet eine hohe Akzeptanz von Okklusionsinstrumenten in Krankenhäusern und kardiologischen Fachzentren, unterstützt durch staatliche Initiativen für eine fortschrittliche Herzversorgung und die Verfügbarkeit erschwinglicher, hochwertiger Geräte von inländischen Herstellern. Der Trend zur Verbesserung der interventionellen Kardiologie, gepaart mit einem zunehmenden Patientenbewusstsein und klinischen Schulungsprogrammen, sind Schlüsselfaktoren für den Markt in China.

Marktanteil von Okklusionsgeräten

Die Branche der Okklusionsgeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Abbott (USA)

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Occlutech (Schweiz)

- WL Gore & Associates, Inc. (USA)

- Terumo Corporation (Japan)

- B. Braun SE (Deutschland)

- LifeTech Scientific Corporation (China)

- Cardiovascular Systems, Inc. (USA)

- Venus Medtech (China)

- MicroPort Scientific Corporation (China)

- Koch (USA)

- Starway Medical Co. Ltd (China)

Neueste Entwicklungen auf dem globalen Markt für Okklusionsgeräte

- Im Juni 2021 kündigte Embolx die begrenzte Markteinführung seines Sniper Balloon Occlusion Microcatheter in Europa an. Dieses Gerät ist für arterielle Embolisationsverfahren konzipiert und bietet eine minimalinvasive Behandlungsoption für verschiedene Erkrankungen.

- Im September 2023 erhielten die Embozene-Mikrosphären von Varian die europäische CE-Zulassung für die Kniearterienembolisation (GAE) zur Behandlung von Kniearthrose. Damit ist Embozene das erste und einzige Emboliemittel mit CE-Kennzeichnung speziell für die GAE, ein minimalinvasives Verfahren zur Bekämpfung von Entzündungen und zur Schmerzlinderung bei Patienten mit Kniearthrose.

- Im August 2024 brachte BIOTRONIK die Führungskatheter FlowGuide und Guidion Short in ausgewählten europäischen Ländern auf den Markt. Diese Produkte bieten verbesserte Unterstützung und erleichtern die Einführung von Geräten bei komplexen Gefäßinterventionen.

- Im September 2025 gab Imperative Care die FDA 510(k)-Zulassung seines Symphony Thrombectomy Systems zur Behandlung von Lungenembolien bekannt. Dieses großlumige Aspirationskathetersystem zur Gerinnselentfernung kombiniert die Leistung eines großen Katheters mit präziser Tiefvakuumkontrolle.

- Im August 2025 empfahl Boston Scientific betroffenen Kunden in einem Schreiben, die Gebrauchsanweisung bestimmter WATCHMAN-Zugangssysteme zu aktualisieren, um das Risiko einer Luftembolie bei vaskulären und transseptalen Zugängen zu verringern. Diese Empfehlung folgte auf Berichte über schwerwiegende Nebenwirkungen, darunter 17 Todesfälle, und unterstreicht das Engagement des Unternehmens für Patientensicherheit und Geräteoptimierung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.