Global Occupant Classification System Ocs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.26 Billion

USD

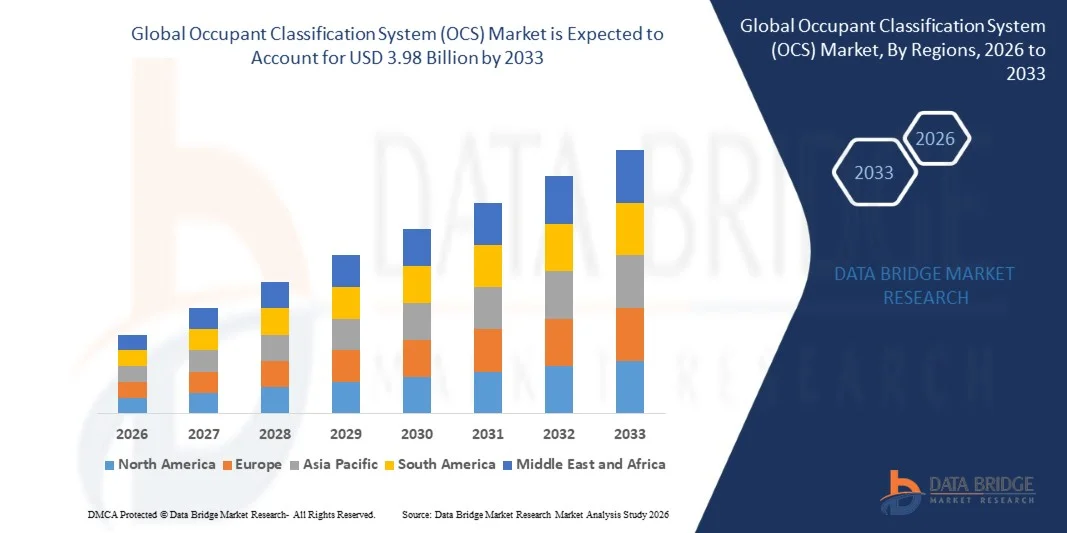

3.98 Billion

2025

2033

USD

2.26 Billion

USD

3.98 Billion

2025

2033

| 2026 –2033 | |

| USD 2.26 Billion | |

| USD 3.98 Billion | |

| % | |

|

Marktsegmentierung für globale Insassenklassifizierungssysteme (OCS) nach Technologie (sensorbasierte Systeme, druckbasierte Systeme, Gewichtsklassifizierungssysteme und Infrarot-Detektionssysteme), Komponenten (Sensoren, Mikrocontroller, Software und Algorithmen), Endverwendung (OEMs und Aftermarket) und Anwendung (Pkw, Nutzfahrzeuge, Motorräder und schwere Nutzfahrzeuge) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Belegungsklassifizierungssysteme (OCS) und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Insassenklassifizierungssysteme (OCS) hatte im Jahr 2025 einen Wert von 2,26 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,98 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,31 % im Prognosezeitraum entspricht.

- Die steigende Nachfrage nach fortschrittlichen Sicherheitsfunktionen für Fahrzeuginsassen, die zunehmende Verbreitung intelligenter Airbags und Sicherheitsgurtsysteme, die wachsende Integration elektronischer Sensoren in Fahrzeuge, die zunehmende Verbreitung vernetzter und autonomer Fahrzeuge sowie strenge staatliche Sicherheitsvorschriften sind einige der Schlüsselfaktoren für das Wachstum des Marktes für Insassenklassifizierungssysteme (OCS).

Was sind die wichtigsten Erkenntnisse zum Markt für Belegungsklassifizierungssysteme (OCS)?

- Die steigende Nachfrage nach sichereren Fahrzeugen, die zunehmende Automobilproduktion in Entwicklungsländern und die Ausweitung von Forschungs- und Entwicklungsinitiativen im Bereich fortschrittlicher Sicherheitssysteme dürften dem Markt für Insassenklassifizierungssysteme (OCS) erhebliche Chancen eröffnen.

- Herausforderungen wie die hohe Systemkomplexität, Integrationsprobleme mit der bestehenden Fahrzeugelektronik und der Mangel an qualifizierten Ingenieuren für die Entwicklung fortschrittlicher OCS-Systeme können das Marktwachstum hemmen.

- Der asiatisch-pazifische Raum dominierte den Markt für Insassenklassifizierungssysteme (OCS) mit einem Umsatzanteil von 38,87 % im Jahr 2025. Treiber dieser Entwicklung waren die massive Expansion in der Automobilproduktion, der Halbleiterfertigung, der Entwicklung eingebetteter Systeme sowie die starke staatliche Unterstützung für digitale Innovationen in China, Japan, Indien, Südkorea und Südostasien.

- Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,74 % das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung von KI-gestützten OCS-Systemen, intelligenten Fahrzeugen, vernetzten Mobilitätslösungen und fortschrittlichen ADAS-Technologien in den USA und Kanada.

- Das Segment der sensorbasierten Systeme dominierte den Markt mit einem Anteil von 42,1 % im Jahr 2025, angetrieben durch die weitverbreitete Integration in Pkw, Nutzfahrzeuge und Luxusautomobile.

Berichtsumfang und Marktsegmentierung des Nutzerklassifizierungssystems (OCS)

|

Attribute |

Belegungsklassifizierungssystem (OCS): Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Belegungsklassifizierungssysteme (OCS)?

„ Zunehmender Trend hin zu intelligenten, kompakten und hochpräzisen Belegungsklassifizierungssystemen (OCS) “

- Der Markt für Insassenklassifizierungssysteme (OCS) verzeichnet eine starke Akzeptanz kompakter, sensorintegrierter und hochpräziser OCS-Geräte, die die Fahrgastsicherheit, die Echtzeit-Insassenerkennung und fortschrittliche Airbag-Auslösesysteme unterstützen.

- Hersteller führen multisensorische, KI-gestützte und softwaredefinierte OCS-Lösungen ein, die eine verbesserte Erkennungsgenauigkeit, die Integration mit elektronischen Steuergeräten (ECUs) des Fahrzeugs und die Kompatibilität mit modernen Automobilplattformen bieten.

- Die steigende Nachfrage nach kostengünstigen, leichten und modularen OCS-Einheiten treibt deren Einsatz in Pkw, Nutzfahrzeugflotten und Luxusautomobilen voran.

- Beispielsweise haben Unternehmen wie Continental, Denso, Toyota, Ford und Infineon ihre OCS-Lösungen mit Mehrzonensensorik, druckbasierten und gewichtsbasierten Klassifizierungssystemen sowie fortschrittlichen Algorithmen für maschinelles Lernen aufgerüstet.

- Der steigende Bedarf an schneller Insassenerkennung, Echtzeit-Airbag-Aktivierung und Mehrinsassenüberwachung beschleunigt die Einführung intelligenter, eingebetteter OCS-Einheiten.

- Da Fahrzeuge zunehmend automatisiert werden und die Sicherheitsvorschriften strenger werden, bleiben Sicherheitskontrollsysteme (OCS) weltweit von entscheidender Bedeutung, um Verletzungen zu reduzieren, die Sicherheit zu erhöhen und die Einhaltung gesetzlicher Bestimmungen zu gewährleisten.

Was sind die wichtigsten Triebkräfte des Marktes für Belegungsklassifizierungssysteme (OCS)?

- Die steigende Nachfrage nach intelligenten Sicherheitssystemen, Gewichts- und Anwesenheitserkennung sowie Mehrinsassenüberwachung in Pkw und Nutzfahrzeugen treibt die Einführung von OCS voran.

- Beispielsweise haben führende Unternehmen wie Continental, Denso, Infineon, Toyota und Ford im Jahr 2025 ihre OCS-Portfolios um KI-basierte Sensoren, eingebettete Softwarelösungen und fortschrittliche Druck- und Gewichtsklassifizierungsfunktionen erweitert.

- Die zunehmende Verbreitung von Elektrofahrzeugen, autonomen Fahrzeugen und vernetzten Autos steigert die Nachfrage nach integrierten, hochpräzisen OCS-Technologien in Nordamerika, Europa und im asiatisch-pazifischen Raum.

- Fortschritte bei Sensortechnologien, KI-gestützter Analytik, Softwareintegration und energiesparenden Designs haben die Leistungsfähigkeit, Zuverlässigkeit und Skalierbarkeit von OCS verbessert.

- Steigende regulatorische Anforderungen an die Fahrgastsicherheit, die Optimierung von Airbags und die Kollisionsvermeidung treiben den Einsatz von OCS in mehreren Regionen voran.

- Unterstützt durch die laufende Forschung und Entwicklung im Automobilsektor, die steigende Fahrzeugproduktion und Initiativen für intelligente Mobilität wird erwartet, dass der Markt für Insassenklassifizierungssysteme (OCS) ein starkes langfristiges Wachstum verzeichnen wird.

Welcher Faktor stellt das Wachstum des Marktes für Belegungsklassifizierungssysteme (OCS) vor Herausforderungen?

- Die hohen Kosten von Premium-OCS-Einheiten mit mehreren Sensoren und KI-Unterstützung schränken deren Einsatz in kostengünstigen Fahrzeugen und aufstrebenden Automobilsegmenten ein.

- Beispielsweise führten im Zeitraum 2024–2025 Preisschwankungen bei Halbleitern und Sensoren sowie Störungen der globalen Lieferketten zu erhöhten Herstellungskosten für führende Anbieter.

- Die Komplexität der Integration von OCS mit mehreren Steuergeräten, Airbags und Fahrzeugsicherheitsmodulen erhöht den Bedarf an spezialisiertem technischem Fachwissen und Kalibrierung.

- Das begrenzte Bewusstsein kleiner OEMs und Nachrüstmärkte für die Vorteile von OCS und die Herausforderungen bei der Installation verlangsamt die Einführung.

- Der Wettbewerb durch alternative Insassenerkennungssysteme, vereinfachte Sicherheitsgurtsensoren und ältere Airbag-Steuergeräte erzeugt Preisdruck und verringert die Differenzierung.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich die Unternehmen auf kostenoptimierte Designs, skalierbare Sensormodule, eingebettete KI-Algorithmen und Softwareplattformen in Automobilqualität, um die weltweite Einführung von Insassenklassifizierungssystemen (OCS) voranzutreiben.

Wie ist der Markt für Belegungsklassifizierungssysteme (OCS) segmentiert?

Der Markt ist segmentiert nach Technologie, Komponente, Endverwendung und Anwendung .

• Durch Technologie

On the basis of technology, the occupant classification system (OCS) market is segmented into Sensor-Based Systems, Pressure-Based Systems, Weight Classification Systems, and Infrared Detection Systems. The Sensor-Based Systems segment dominated the market with a 42.1% share in 2025, driven by widespread integration in passenger vehicles, commercial vehicles, and luxury automobiles. These systems leverage advanced sensors for real-time occupant detection, enabling precise airbag deployment, adaptive restraint systems, and enhanced in-vehicle safety monitoring. Sensor-based OCS solutions offer compact design, high detection accuracy, and compatibility with vehicle electronic control units (ECUs), making them the preferred choice for OEMs.

The Infrared Detection Systems segment is expected to grow at the fastest CAGR from 2026 to 2033, driven by adoption in smart vehicles, autonomous systems, and high-end commercial fleets. Rising demand for non-contact detection, improved passenger monitoring, and integration with advanced driver-assistance systems (ADAS) is accelerating growth in infrared-based occupant detection technologies.

• By Component

On the basis of component, the market is segmented into Sensors, Microcontrollers, Software, and Algorithms. The Sensors segment dominated with a 45.3% share in 2025, as it forms the core of OCS devices, providing real-time occupant presence, weight, and position data to ECUs. Modern vehicles rely on multi-zone and multi-type sensors for enhanced safety, enabling AI-assisted detection, predictive airbag deployment, and seamless integration with in-vehicle networks. Sensor technology advancements, including low-power consumption, high sensitivity, and modular design, are driving widespread adoption across OEMs and aftermarket solutions.

The Algorithms segment is expected to grow at the fastest CAGR from 2026 to 2033, fueled by AI and machine learning integration that enables adaptive occupant recognition, multi-occupant differentiation, and predictive safety response. Enhanced software intelligence allows OCS units to accurately classify occupant type, posture, and movement, supporting next-generation automated and autonomous vehicle safety systems.

• By End Use

On the basis of end use, the occupant classification system (OCS) market is segmented into OEMs and Aftermarket. The OEM segment dominated with a 61.7% share in 2025, supported by mandatory integration of OCS in new passenger vehicles, commercial vehicles, and trucks to comply with global safety regulations. OEMs benefit from incorporating OCS during vehicle design, ensuring seamless integration with airbags, seatbelt pre-tensioners, and ADAS systems. Growing focus on smart mobility, vehicle automation, and connected cars is further strengthening OEM adoption.

The Aftermarket segment is expected to grow at the fastest CAGR from 2026 to 2033, driven by retrofitting demand in older vehicles, commercial fleets, and specialty vehicles. Increasing awareness of occupant safety, regulatory pressures, and growing availability of plug-and-play OCS retrofit solutions are boosting aftermarket deployment globally.

• By Application

On the basis of application, the market is segmented into Passenger Vehicles, Commercial Vehicles, Motorcycles, and Heavy-Duty Vehicles. The Passenger Vehicles segment dominated with a 48.2% share in 2025, due to rising production of cars equipped with advanced airbags, ADAS, and intelligent seatbelt systems. Passenger vehicle manufacturers are increasingly deploying OCS to ensure regulatory compliance, improve safety ratings, and reduce occupant injury risk during collisions. These systems provide real-time occupant weight and position classification, supporting adaptive airbag deployment and predictive safety functions.

The Heavy-Duty Vehicles segment is expected to grow at the fastest CAGR from 2026 to 2033, fueled by adoption in trucks, buses, and commercial fleets. Increasing safety regulations, integration with fleet telematics, and demand for occupant detection in multi-passenger cabins are driving growth in the heavy-duty segment, particularly across North America and Asia-Pacific regions.

Which Region Holds the Largest Share of the Occupant Classification System (OCS) Market?

- Asia-Pacific dominated the occupant classification system (OCS) market with a 38.87% revenue share in 2025, driven by massive expansion in automotive production, semiconductor manufacturing, embedded systems development, and strong government support for digital innovation across China, Japan, India, South Korea, and Southeast Asia. High adoption of advanced sensors, weight detection systems, and infrared occupant detection technologies continues to fuel demand for OCS across passenger vehicles, commercial vehicles, and heavy-duty fleets in the region

- Leading companies in Asia-Pacific are introducing advanced occupant classification solutions with multi-sensor integration, AI-driven algorithms, real-time data analytics, and wireless connectivity, strengthening the region’s technological edge. Continuous investments in smart mobility, ADAS, and vehicle electrification further accelerate market expansion

- Strong automotive clusters, high production capacity, and growing OEM collaborations reinforce Asia-Pacific’s market leadership and long-term dominance

China Occupant Classification System (OCS) Market Insight

China is the largest contributor to Asia-Pacific due to world-leading automotive and electronics manufacturing infrastructure, massive semiconductor investments, and proactive government initiatives for smart mobility. Rising adoption of AI-based detection, weight classification, and infrared sensing technologies in vehicles drives demand for highly reliable OCS solutions. OEMs and Tier-1 suppliers increasingly integrate these systems into new vehicles to meet stringent safety regulations, improve occupant protection, and enhance ADAS functionality. Local manufacturing capabilities and cost-competitive production expand domestic and export adoption across global markets.

Japan Occupant Classification System (OCS) Market Insight

Japan shows steady growth supported by advanced automotive technology, precision electronics manufacturing, and increasing adoption of automated vehicles. Strong emphasis on high-quality engineering, safety compliance, and sensor accuracy drives premium OCS integration in passenger and commercial vehicles. Increasing use of multi-sensor systems, robotics, and connected car applications reinforces long-term market expansion and contributes to Asia-Pacific dominance.

India Occupant Classification System (OCS) Market Insight

India is emerging as a major growth hub within Asia-Pacific, fueled by expanding automotive R&D centres, rising domestic production, and government-backed smart manufacturing initiatives. Growing demand for weight- and sensor-based occupant detection in EVs, commercial vehicles, and connected mobility platforms is driving adoption. Increasing R&D investments, startup innovations, and digital infrastructure expansion further strengthen regional market growth.

South Korea Occupant Classification System (OCS) Market Insight

South Korea contributes significantly due to rising automotive electronics adoption, high-performance consumer vehicle production, and strong semiconductor development. Rapid deployment of AI-driven occupant monitoring systems, smart vehicle technologies, and advanced sensors accelerates the demand for OCS solutions. High manufacturing efficiency, technological innovation, and export-oriented automotive production reinforce regional market dominance.

North America Occupant Classification System (OCS) Market

North America is projected to register the fastest CAGR of 8.74% from 2026 to 2033, driven by growing adoption of AI-assisted OCS, smart vehicles, connected mobility solutions, and advanced ADAS technologies across the U.S. and Canada. High-volume vehicle production, advanced electronics integration, and regulatory compliance are accelerating the uptake of sensor-based, pressure-based, and infrared OCS solutions. Expanding OEM collaborations, technology innovation, and rising R&D investment in electric and autonomous vehicles strengthen North America’s growth trajectory and long-term market potential.

Which are the Top Companies in Occupant Classification System (OCS) Market?

Die Branche der Insassenklassifizierungssysteme (OCS) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Toyota (Japan)

- General Motors (USA)

- Aisin Seiki (Japan)

- Texas Instruments (USA)

- Denso (Japan)

- Nissan (Japan)

- Infineon Technologies (Deutschland)

- Kontinentaldeutschland

- Ford (USA)

- Bosch (Deutschland)

- Toshiba (Japan)

- Mercedes-Benz (Deutschland)

- Teledyne FLIR (USA)

- Valeo (Frankreich)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Belegungsklassifizierungssysteme (OCS)?

- Im Januar 2025 präsentierte Aptiv sein Kabinen- und Fahrerüberwachungssystem. Dieses System wurde entwickelt, um die Sicherheit der Fahrzeuginsassen und die Aufmerksamkeit des Fahrers zu erhöhen. Es integriert Insassenerkennung, Kindersitzerkennung, Gurtverfolgung und Rückhaltesystemoptimierung. Zusätzlich steuert es die Airbag-Auslösung und erkennt Kollisionen. Darüber hinaus überwacht es Müdigkeit, Ablenkung, Sekundenschlaf, Kopfhaltung und Blickrichtung, um die Verkehrssicherheit zu verbessern. Dies stellt einen bedeutenden Fortschritt im Bereich des intelligenten Fahrzeuginsassenschutzes dar.

- Im September 2024 gab die Denso Corporation Pläne zur Erweiterung ihres Werks in Zenmyo, Nishio City, Japan, bekannt. Der Baubeginn wird für die erste Hälfte des Geschäftsjahres 2025 erwartet, die Inbetriebnahme ist für die erste Hälfte des Geschäftsjahres 2028 geplant. Das Werk soll über ein Produktionssystem verfügen, das sich schnell skalieren lässt, um der zukünftigen Marktexpansion und den Kundenanforderungen gerecht zu werden und die Kapazitäten in der Herstellung von großflächig integrierten Steuergeräten zu stärken.

- Im September 2024 gab die ZF Friedrichshafen AG bekannt, dass ZF LIFETEC umfassende hybride (physikalische und virtuelle) Testmethoden entwickelt. Ziel ist es, den Insassenschutz zu verbessern und Entwicklungszyklen zu wettbewerbsfähigen Kosten zu beschleunigen. So wird sichergestellt, dass Sicherheitsgurte, Airbags und Lenkräder unter anspruchsvollsten Bedingungen getestet werden und die Sicherheitsstandards in der Automobilindustrie gestärkt werden.

- Im Juli 2024 entwickelte ZF LIFETEC einen zweistufigen Seitenairbag mit Pre-Crash-Funktion. Dieser nutzt Fahrzeugsensoren, um Millisekunden vor einem Aufprall zu aktivieren. Zunächst werden die Insassen um 60 mm nach innen gedrückt, um zusätzlichen Platz zu schaffen. Anschließend erfolgt die herkömmliche Aufblasung für optimalen Schutz. Dadurch werden die Verletzungsrisiken bei Seiten- und Pfahlkollisionen reduziert und Automobilherstellern geholfen, höhere Euro-NCAP-Sicherheitsbewertungen zu erzielen. Dies ist ein Beispiel für wegweisende Sicherheitsinnovation.

- Im Februar 2024 stellte die ZF Friedrichshafen AG ein intelligentes Sicherheitsgurtsystem vor, das die Aufprallkräfte bei Unfällen mindern und die Einhaltung der NCAP-Roadmap 2030-Anforderungen an Rückhaltesysteme erleichtern soll. Dadurch wird die Sicherheit der Fahrzeuginsassen verbessert und Automobilhersteller werden bei der Erfüllung sich entwickelnder regulatorischer Standards unterstützt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.