Global Occupational Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.15 Billion

USD

7.85 Billion

2024

2032

USD

5.15 Billion

USD

7.85 Billion

2024

2032

| 2025 –2032 | |

| USD 5.15 Billion | |

| USD 7.85 Billion | |

| % | |

|

Globale Marktsegmentierung für Ergotherapie nach Produkt (Cloud-basiert und On-Premises), Krankheit (psychische und physische Störungen), Anwendung (psychische Störungen, Krankenhaus und Sonstige) - Branchentrends und Prognose bis 2032

Marktgröße der Ergotherapie

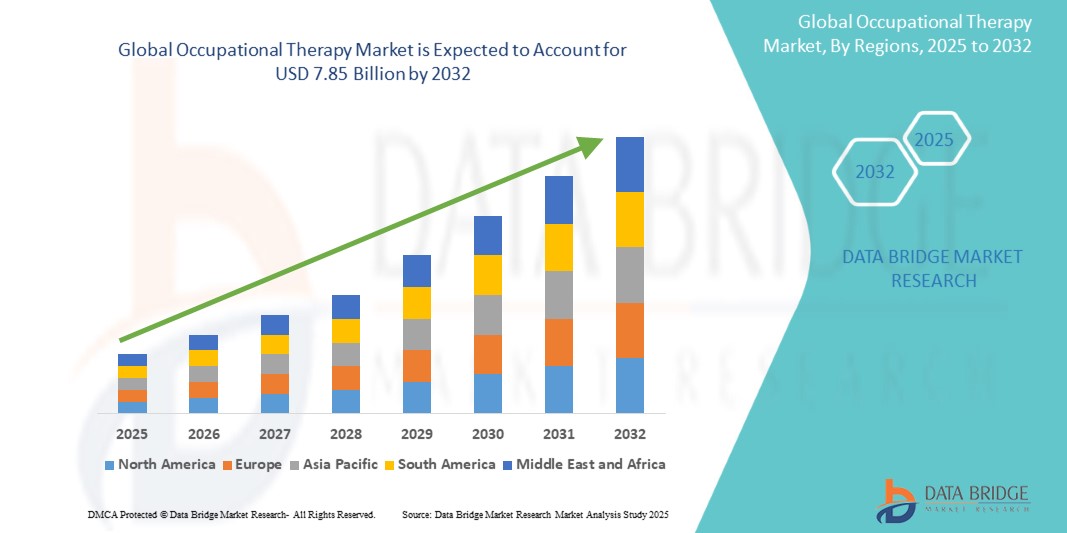

- Der globale Markt für Ergotherapie wurde im Jahr 2024 auf 5,15 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 7,85 Milliarden US-Dollar anwachsen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,40 % wachsen, vor allem getrieben durch die zunehmende Verbreitung psychischer Erkrankungen.

- Dieses Wachstum wird durch Faktoren wie personalisierte und kundenorientierte Ansätze sowie den Fokus auf psychische Gesundheit am Arbeitsplatz vorangetrieben.

Marktanalyse für Ergotherapie

- Digitale Lösungen finden zunehmend Einzug in die Ergotherapie und verbessern so die Leistungserbringung und die Patienteneinbindung.

- Die Nutzung cloudbasierter Therapieplattformen ermöglicht beispielsweise die Fernüberwachung von Patienten und virtuelle Therapiesitzungen.

- Ergotherapeutische Leistungen werden zunehmend in verschiedenen Einrichtungen angeboten, darunter Krankenhäuser, Rehabilitationszentren und Privatpraxen, wodurch der Zugang zur Versorgung erweitert wird.

- Der Markt zeichnet sich durch eine Vielzahl von Anbietern aus, von spezialisierten Therapiedienstleistern bis hin zu Technologieunternehmen, die unterstützende Softwarelösungen anbieten. Zu den wichtigsten Akteuren zählen WebPT, Premise Health, Net Health, CLINICIENT und Optima Health Care.

- Der Fokus liegt verstärkt auf personalisierten Therapieplänen, die auf die individuellen Bedürfnisse der Patienten zugeschnitten sind und darauf abzielen, die Behandlungsergebnisse und die Patientenzufriedenheit zu verbessern.

- Die Integration künstlicher Intelligenz in Therapieinstrumente ermöglicht beispielsweise personalisierte Behandlungspläne.

- Diese Entwicklungen unterstreichen einen dynamischen und sich stetig weiterentwickelnden Markt für Ergotherapie, dessen Expansion durch technologische Fortschritte und ein erweitertes Leistungsspektrum vorangetrieben wird.

Berichtsumfang und Marktsegmentierung der Ergotherapie

|

Attribute |

Wichtige Markteinblicke in die Ergotherapie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends in der Ergotherapie

„Integration künstlicher Intelligenz in die Ergotherapie“

- Künstliche Intelligenz (KI) wird eingesetzt, um die Patientenbeurteilung zu optimieren, indem Daten analysiert werden, um Ergebnisse vorherzusagen, Muster zu erkennen und Risikofaktoren aufzudecken, was zu präziseren und zeitnahen Interventionen führt.

- KI-Algorithmen unterstützen Therapeuten bei der Entwicklung individueller Behandlungspläne, indem sie Patientendaten analysieren und so sicherstellen, dass die Interventionen auf die spezifischen Bedürfnisse jedes Patienten zugeschnitten sind.

- Die Entwicklung KI-gesteuerter Rehabilitationsgeräte, wie beispielsweise robotischer Exoskelette, unterstützt Patienten dabei, ihre Mobilität und Unabhängigkeit wiederzuerlangen, indem sie sich an ihren Fortschritt anpassen und Echtzeit-Feedback liefern.

- KI-gestützte kognitive Trainingsinstrumente bieten Patienten personalisierte Übungen zur Verbesserung des Gedächtnisses, der Aufmerksamkeitsspanne und der exekutiven Funktionen und optimieren so die Ergebnisse der kognitiven Rehabilitation.

- Die Integration von KI in Assistenztechnologien wie sprachgesteuerte Systeme und adaptive Ausrüstung hilft Patienten mit Behinderungen, alltägliche Aktivitäten effektiver auszuführen und verbessert so ihre Lebensqualität.

Marktdynamik der Ergotherapie

Treiber

„Integration von Telemedizinleistungen“

- Die Integration von Telemedizin in die Ergotherapie hat den Zugang der Patienten zu Leistungen deutlich verbessert, insbesondere für diejenigen in abgelegenen oder unterversorgten Regionen. Dieser digitale Ansatz ermöglicht es den Patienten, Therapien bequem von zu Hause aus zu erhalten, wodurch Reisekosten und damit verbundene Ausgaben reduziert werden.

- Telemedizin gewährleistet ununterbrochene Therapiesitzungen, insbesondere in Situationen wie öffentlichen Gesundheitsnotständen, in denen persönliche Besuche eingeschränkt sein können. Diese Kontinuität ist entscheidend für den Therapieerfolg und die aktive Mitarbeit der Patienten.

- Die Bereitstellung von Therapien über Telemedizinplattformen kann die Betriebskosten für Gesundheitsdienstleister senken und die Ausgaben für Patienten reduzieren, wodurch ergotherapeutische Leistungen erschwinglicher und zugänglicher werden.

- Die Einführung der Telemedizin wurde durch technologische Fortschritte, darunter verbesserte Internetverbindungen und die Entwicklung benutzerfreundlicher Plattformen, erleichtert, wodurch die Gesamteffektivität und Reichweite ergotherapeutischer Leistungen erhöht wurde.

- Beispielsweise setzen sich Organisationen wie die American Occupational Therapy Association (AOTA) und die World Federation of Occupational Therapists (WFOT) für Telemedizin als legitimes und effektives Mittel der Patientenversorgung ein und beeinflussen politische Änderungen, die deren Integration in die Standardpraxis unterstützen.

Gelegenheit

„Erweiterung des Personals im Bereich der Ergotherapie“

- Investitionen in den Ausbau des Personals im Bereich der Ergotherapie sind unerlässlich, um die steigende Nachfrage nach diesen Leistungen zu decken, insbesondere in Ländern mit niedrigem und mittlerem Einkommen (LMICs), wo es nur wenige oder gar keine Ergotherapeuten gibt.

- Die Einrichtung und Verbesserung von Ausbildungsprogrammen für Ergotherapie kann die Zahl qualifizierter Fachkräfte erhöhen, die Verfügbarkeit von Dienstleistungen für unterversorgte Bevölkerungsgruppen sicherstellen und die globalen Gesundheitsergebnisse verbessern.

- Das Eintreten für politische Maßnahmen, die den Wert der Ergotherapie anerkennen, kann zu erhöhter Finanzierung und Unterstützung führen, den Ausbau des Fachkräftebestands erleichtern und eine bessere Integration der Leistungen in die Gesundheitssysteme ermöglichen.

- Gemeinsame Anstrengungen zwischen Ländern können zu geteilten Ressourcen und Wissen führen, die globalen Fachkräfte im Bereich der Ergotherapie stärken und Ungleichheiten in der Leistungserbringung beseitigen.

- Wirtschaftlichkeitsanalysen, die die Kosteneffizienz und den gesellschaftlichen Nutzen einer Erweiterung des Personals in der Ergotherapie aufzeigen, können Interessengruppen dazu bewegen, in die Personalentwicklung zu investieren, was zu besseren Gesundheitsergebnissen und Kosteneinsparungen führt.

Zurückhaltung/Herausforderung

„Begrenzter Versicherungsschutz“

- Eine unzureichende Kostendeckung für Ergotherapieleistungen kann die Fähigkeit von Patienten beeinträchtigen, sich die notwendige Behandlung zu leisten, was zu einem eingeschränkten Zugang und potenziell schlechteren Gesundheitsergebnissen führt.

- Die Uneinheitlichkeit der Versicherungspolicen hinsichtlich der Leistungen für Ergotherapie führt zu Verwirrung bei Patienten und Leistungserbringern und erschwert die Leistungserbringung und -planung.

- Manche Versicherungstarife begrenzen die Anzahl der erstattungsfähigen Therapiesitzungen oder schließen bestimmte Therapieformen aus, wodurch die Flexibilität und der Umfang der Behandlung, die Patienten erhalten können, eingeschränkt werden.

- Gesundheitsdienstleister könnten Schwierigkeiten haben, eine angemessene Vergütung für ergotherapeutische Leistungen zu erhalten, was die Nachhaltigkeit ihrer Praxen beeinträchtigen und möglicherweise die Verfügbarkeit von Leistungen einschränken könnte.

- Die Bewältigung dieser Herausforderungen erfordert konzertierte Bemühungen zur Reform der Versicherungspolicen, um sicherzustellen, dass ergotherapeutische Leistungen angemessen abgedeckt und für alle bedürftigen Personen zugänglich sind.

Marktübersicht Ergotherapie

Der Markt ist nach Produkt, Krankheit und Anwendung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nebenprodukt |

|

|

Durch Krankheit |

|

|

Durch Bewerbung |

|

Regionale Analyse des Marktes für Ergotherapie

„Nordamerika ist die dominierende Region auf dem Markt für Ergotherapie.“

- Nordamerika wird voraussichtlich einen bedeutenden Anteil am globalen Markt für pharmakogenetische Tests halten, wobei die USA aufgrund ihrer fortschrittlichen Gesundheitsinfrastruktur und erheblicher Investitionen in Genomtechnologien führend sein werden.

- Die US-Regierung fördert aktiv die personalisierte Medizin durch Initiativen wie die Präzisionsmedizin-Initiative, die die Anwendung pharmakogenetischer Tests im gesamten Gesundheitswesen gestärkt hat.

- Große Unternehmen wie Thermo Fisher Scientific Inc., Illumina Inc. und QIAGEN haben eine starke Präsenz in Nordamerika aufgebaut und tragen zur Marktführerschaft der Region bei.

- Günstige regulatorische Rahmenbedingungen in den USA haben die Integration pharmakogenetischer Tests in die klinische Praxis erleichtert und die führende Position Nordamerikas auf dem Markt weiter gefestigt.

- Die starken Investitionen der Region in Forschung und Entwicklung haben zu kontinuierlichen Fortschritten bei pharmakogenetischen Testtechnologien geführt und ihre globale Wettbewerbsfähigkeit erhalten.

„Für den asiatisch-pazifischen Raum wird die höchste Wachstumsrate prognostiziert.“

- Länder wie China und Indien verzeichnen ein signifikantes Wirtschaftswachstum, was zu einem verbesserten Zugang zur Gesundheitsversorgung und einer erhöhten Nachfrage nach fortschrittlichen Diagnoseverfahren, einschließlich pharmakogenetischer Tests, führt.

- Die wachsende Zahl älterer Menschen in der Asien-Pazifik-Region trägt zu einer höheren Prävalenz chronischer Krankheiten bei und verstärkt damit den Bedarf an personalisierten medizinischen Lösungen.

- Mehrere Regierungen im asiatisch-pazifischen Raum haben günstige regulatorische Richtlinien und Erstattungspolitiken eingeführt, um die Anwendung pharmakogenetischer Tests zu fördern und so das Marktwachstum zu beschleunigen.

- Die Zusammenarbeit zwischen lokalen Anbietern von Diagnostikdienstleistungen und globalen Marktführern verbessert die Verfügbarkeit und Bezahlbarkeit pharmakogenetischer Testdienstleistungen in der Region.

- Es wird erwartet, dass der Markt für pharmakogenetische Tests im asiatisch-pazifischen Raum im Prognosezeitraum ein signifikantes jährliches Wachstum (CAGR) verzeichnen wird, was seine rasante Expansion widerspiegelt.

Marktanteil der Ergotherapie

Die Wettbewerbsanalyse bietet detaillierte Informationen zu jedem einzelnen Wettbewerber. Diese umfassen Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Datenpunkte beziehen sich ausschließlich auf den marktbezogenen Fokus der Unternehmen.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- WebPT (USA)

- Premise Health (USA)

- Net Health (USA)

- KLINIKER (USA)

- Optima Health Care, Inc. (USA)

- ClinicSource (USA)

- Bio Med International Pvt. Ltd (Indien)

- Divine Physiotherapiegeräte (Indien)

- Ideal Surgical Company. (Indien)

- Alliance Therapy Services (USA)

- Getinge AB (Schweden)

- Midmark Corporation (USA)

- STERIS (USA)

- Abbott (USA)

- A-dec Inc. (USA)

- Cantel Medical (USA)

Neueste Entwicklungen auf dem globalen Markt für Ergotherapie

- Im August 2024 brachte SimplePractice eine spezialisierte Software für Ergotherapiepraxen auf den Markt, die bei Terminplanung, Abrechnung und Dokumentation hilft.

- Im September 2023 ging NextGen Healthcare Inc. eine Partnerschaft mit Athletico Physical Therapy (Athletico) ein, um seine Softwarelösungen in die Therapiezentren von Athletico zu integrieren. Durch diese Partnerschaft plant Athletico, die klinische und finanzielle Leistung seiner Kliniken in Kolumbien zu optimieren.

- Im Oktober 2022 eröffnete die Anderson Orthopedic Clinic die Anderson Clinic Physical Therapy, ein hochwertiges Behandlungs- und Trainingszentrum, das sich darauf spezialisiert hat, jeden Patienten bei der Erreichung seiner individuellen Gesundheitsziele zu unterstützen. Das Leistungsspektrum der Physiotherapiezentren reicht von Gelenkersatz über die Behandlung von Nacken- und Wirbelsäulenschmerzen bis hin zu einer Vielzahl von Sportverletzungen.

- Im Januar 2022 erwarb Rethink First , ein Technologieunternehmen im Bereich der Verhaltensmedizin, Total Therapy, ein Unternehmen, das Softwarelösungen für das Praxismanagement anbietet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR ERGOTHERAPIE

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Ergotherapie

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR ERGOTHERAPIE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 Porters Fünf-Kräfte-Modell

6 Brancheneinblicke

6.1 Patentanalyse

6.1.1 Patentlandschaft

6.1.2 USPTO-NUMMER

6.1.3 Ablauf des Patents

6.1.4 EPIO-NUMMER

6.1.5 Patentstärke und Qualität

6.1.6 Patentansprüche

6.1.7 Patentzitate

6.1.8 Patentstreitigkeiten und Lizenzierung

6.1.9 Patentakte

6.1.10 Länder, in denen Patente erteilt wurden

6.1.11 TECHNOLOGISCHER HINTERGRUND

6.2 Medikamentenbehandlungsrate in reifen Märkten

6.3 Demografische Trends: Auswirkungen auf alle Inzidenzraten

6.4 Patientenflussdiagramm

6.5 WICHTIGE PREISSTRATEGIEN

6.6 WICHTIGSTE STRATEGIEN ZUR PATIENTENREGISTRIERUNG

6.7 Interviews mit Spezialisten

6.8 Weitere Kollektiv-Momentaufnahmen

7 EPIDEMIOLOGIE

7.1 Häufigkeit aller Fälle nach Geschlecht

7.2 BEHANDLUNGSRATE

7.3 STERBLICHTRETTUNGSRATE

7.4 Modell zur Verbesserung der Medikamentenadhärenz und des Therapiewechsels

7.5 Behandlungserfolgsraten der Patienten

8 Fusionen und Übernahmen

8.1 LIZENZIERUNG

8.2 Vermarktungsvereinbarungen

9. RECHTLICHER RAHMEN

9.1 Genehmigungsverfahren

9.2 GEOGRAFIEN: EINFACHE BEHÖRDERUNGSPRÜFUNG

9.3 ZULASSUNGSVERFAHREN DER REGULATORISCHEN RICHTLINIEN

9.4 LIZENZIERUNG UND REGISTRIERUNG

9.5 Überwachung nach der Markteinführung

9.6 Richtlinien für gute Herstellungspraxis (GMP)

10 PIPELINE-ANALYSE

10.1 Klinische Studien und Phasenanalyse

10.2 Medikamententherapie-Pipeline

10.3 PHASE III KANDIDATEN

10.4 PHASE-II-KANDIDATEN

10.5 PHASE I KANDIDATEN

10.6 ANDERE (PRÄKLINISCHE UND FORSCHUNGS-)

TABELLE 1 WELTWEITER MARKT FÜR KLINISCHE STUDIEN FÜR XX

Firmenname Therapiegebiet

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE

Phase Anzahl der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA eingereicht/genehmigt, aber noch nicht auf dem Markt XX

Insgesamt XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPEUTISCHEM BEREICH UND PHASE

Therapeutisches Gebiet Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Gesamtzahl der Projekte XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE

Technologie-Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Gesamtzahl der Projekte XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

ABBILDUNG 1: DIE TOP-UNTERNEHMEN BASIEREND AUF EINEM BLICK AUF F&E FÜR XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

11. Analyse vermarkteter Arzneimittel

11.1 Droge

11.1.1 MARKENNAME

11.1.2 GENERIKANAME

11.2 Therapeutische Indikation

11.3 PHARMAKOLOGISCHE KLASSE DES ARZNEIMITTELS

11.4 Primäre Indikation des Arzneimittels

11.5 Marktstatus

11.6 MEDIKAMENTENART

11.7 ARZNEIMITTELDOSATENFORM

11.8 VERFÜGBARE DOSIERUNGEN

11.9 Verabreichungsweg von Arzneimitteln

11.1 Dosierungshäufigkeit

11.11 Einblick in die Drogenwelt

11.12 ÜBERBLICK ÜBER DIE ARZNEIMITTELENTWICKLUNGSAKTIVITÄTEN WIE REGULATORISCHE MILSTONE-KRITERIEN, SICHERHEITSDATEN UND WIRKSAMKEITSDATEN, DATEN ZUR MARKTEXKLUSIVITÄT.

11.12.1 Marktprognose

11.12.2 Cross-Wettbewerb

11.12.3 Therapeutisches Portfolio

11.12.4 Aktuelles Entwicklungsszenario

12. Marktzugang

12.1 10-JAHRES-MARKTPROGNOSE

12.2 Aktuelle Aktualisierungen zu klinischen Studien

12.3 Jährlich neu von der FDA zugelassene Arzneimittel

12.4 Arzneimittelhersteller und -geschäfte

12,5 GROSSE DROGENKONSUMGEBUNG

12.6 Aktuelle Behandlungsmethoden

12.7 Auswirkungen der bevorstehenden Therapie

13 F&E-ANALYSE

13.1 VERGLEICHENDE ANALYSE

13.2 Arzneimittelentwicklungslandschaft

13.3 Detaillierte Einblicke in regulatorische Meilensteine

13.4 Therapeutische Beurteilung

13.5 VERMÖGENSBASIERTE KOOPERATIONEN UND PARTNERSCHAFTEN

14 MARKTÜBERSICHT

14.1 FAHRER

14.2 FESSELN

14.3 CHANCEN

14.4 HERAUSFORDERUNGEN

15. WELTWEITER MARKT FÜR ERGOTHERAPIE, NACH TYP

15.1 ÜBERSICHT

15.2 MANUELLE THERAPIEN

15.3 DIGITALE LÖSUNGEN

16. WELTWEITER MARKT FÜR ERGOTHERAPIE, NACH PRODUKT

16.1 ÜBERSICHT

16.2 Cloud-basiert

16.3 VOR ORT

17. WELTWEITER MARKT FÜR ERGOTHERAPIE, NACH DIENSTLEISTUNGEN

17.1 ÜBERSICHT

17.2 ERWORBENE HIRNVERLETZUNG

17.2.1 Feinmotorik

17.2.2 Hand-Auge-Koordination

17.2.3 GRUNDLEGENDE SELBSTPFLEGEKRAFT

17.2.4 Verhaltenscoaching

17.2.5 SPEZIALAUSRÜSTUNG

17.2.5.1. ROLLSTÜHLE

17.2.5.2. SCHEIBEN

17.2.5.3. BADEAUSRÜSTUNG

17.2.5.4. Verbandsvorrichtung

17.2.5.5. Kommunikationshilfe

17.2.5.6. ANDERE

17.3 PSYCHOLOGISCHE BEHINDERUNGEN

17.3.1 Feinmotorik

17.3.2 Hand-Auge-Koordination

17.3.3 GRUNDLEGENDE SELBSTPFLEGEKRAFT

17.3.4 Verhaltenscoaching

17.3.5 SPEZIALAUSRÜSTUNG

17.3.5.1. ROLLSTÜHLE

17.3.5.2. SCHEIBEN

17.3.5.3. BADEAUSRÜSTUNG

17.3.5.4. Verbandsvorrichtung

17.3.5.5. Kommunikationshilfe

17.3.5.6. ANDERE

17.4 Entwicklungsstörungen

17.4.1 Feinmotorik

17.4.2 Hand-Auge-Koordination

17.4.3 GRUNDLEGENDE SELBSTPFLEGEKRAFT

17.4.4 Verhaltenscoaching

17.4.5 SPEZIALAUSRÜSTUNG

17.4.5.1. ROLLSTÜHLE

17.4.5.2. SCHEIBEN

17.4.5.3. BADEAUSRÜSTUNG

17.4.5.4. Verbandsvorrichtung

17.4.5.5. Kommunikationshilfe

17.4.5.6. ANDERE

17.5 Chronische Schmerzen

17.5.1 Feinmotorik

17.5.2 Hand-Auge-Koordination

17.5.3 GRUNDLEGENDE SELBSTPFLEGEKRAFT

17.5.4 Verhaltenscoaching

17.5.5 SPEZIALAUSRÜSTUNG

17.5.5.1. ROLLSTÜHLE

17.5.5.2. SCHEIBEN

17.5.5.3. BADEAUSRÜSTUNG

17.5.5.4. Verbandsvorrichtung

17.5.5.5. Kommunikationshilfe

17.5.5.6. ANDERE

17.6 ORTHOPÄDISCHE VERLETZUNG

17.6.1 Feinmotorik

17.6.2 Hand-Auge-Koordination

17.6.3 GRUNDLEGENDE SELBSTPFLEGEKRAFT

17.6.4 Verhaltenscoaching

17.6.5 SPEZIALAUSRÜSTUNG

17.6.5.1. ROLLSTÜHLE

17.6.5.2. SCHEIBEN

17.6.5.3. BADEAUSRÜSTUNG

17.6.5.4. Verbandsvorrichtung

17.6.5.5. Kommunikationshilfe

17.6.5.6. ANDERE

17.7 AUTISM

17.7.1 Feinmotorik

17.7.2 Hand-Auge-Koordination

17.7.3 GRUNDLEGENDE SELBSTPFLEGEKRAFT

17.7.4 Verhaltenscoaching

17.7.5 SPEZIALAUSRÜSTUNG

17.7.5.1. ROLLSTÜHLE

17.7.5.2. SCHEIBEN

17.7.5.3. BADEAUSRÜSTUNG

17.7.5.4. Verbandsvorrichtung

17.7.5.5. Kommunikationshilfe

17.7.5.6. ANDERE

17.8 BERUFLICHE INTERVENTIONEN

17.8.1 Feinmotorik

17.8.2 Hand-Auge-Koordination

17.8.3 GRUNDLEGENDE SELBSTPFLEGEKRAFT

17.8.4 Verhaltenscoaching

17.8.5 SPEZIALAUSRÜSTUNG

17.8.5.1. ROLLSTÜHLE

17.8.5.2. SCHEIBEN

17.8.5.3. BADEAUSRÜSTUNG

17.8.5.4. Verbandsvorrichtung

17.8.5.5. Kommunikationshilfe

17.8.5.6. ANDERE

17.9 Verhaltensstörungen

17.9.1 Feinmotorik

17.9.2 Hand-Auge-Koordination

17.9.3 GRUNDLEGENDE SELBSTPFLEGEKRAFT

17.9.4 Verhaltenscoaching

17.9.5 SPEZIALAUSRÜSTUNG

17.9.5.1. ROLLSTÜHLE

17.9.5.2. SCHEIBEN

17.9.5.3. BADEAUSRÜSTUNG

17.9.5.4. Verbandsvorrichtung

17.9.5.5. Kommunikationshilfe

17.9.5.6. ANDERE

17.1 KOGNITIVE REHABILITATION

17.10.1 Feinmotorik

17.10.2 Hand-Auge-Koordination

17.10.3 GRUNDLEGENDE SELBSTPFLEGEKRAFT

17.10.4 Verhaltenscoaching

17.10.5 SPEZIALAUSRÜSTUNG

17.10.5.1. ROLLSTÜHLE

17.10.5.2. SCHEIBEN

17.10.5.3. BADEAUSRÜSTUNG

17.10.5.4. Verbandsvorrichtung

17.10.5.5. Kommunikationshilfe

17.10.5.6. ANDERE

17.11 Gehirnerschütterung

17.11.1 Feinmotorik

17.11.2 Hand-Auge-Koordination

17.11.3 GRUNDLEGENDE SELBSTPFLEGEKRÄFTE

17.11.4 Verhaltenscoaching

17.11.5 SPEZIALAUSRÜSTUNG

17.11.5.1. ROLLSTÜHLE

17.11.5.2. SCHEIBEN

17.11.5.3. BADEAUSRÜSTUNG

17.11.5.4. Verbandsvorrichtung

17.11.5.5. Kommunikationshilfe

17.11.5.6. ANDERE

17.12 ADHS

17.13 ANDERE

18 GLOBALER MARKT FÜR ERGOTHERAPIE, NACH ALTERSGRUPPE

18.1 ÜBERSICHT

18.2 PÄDIATRIS

18.3 Erwachsene

18.4 GERIATRIC

19. WELTWEITER MARKT FÜR ERGOTHERAPIE, NACH ENDBENUTZER

19.1 ÜBERSICHT

19.2 KRANKENHÄUSER

19.2.1 ÖFFENTLICH

19.2.2 PRIVAT

19.3 SPEZIALKLINIKEN

19.4 Häusliche Pflege

19,5 ANDERE

20 WELTWEITER MARKT FÜR ERGOTHERAPIE, NACH LÄNDERN

WELTWEITER MARKT FÜR ERGOTHERAPIE (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

20.1 NORDAMERIKA

20.1.1 US

20.1.2 KANADA

20.1.3 MEXIKO

20.2 EUROPA

20.2.1 DEUTSCHLAND

20.2.2 FRANKREICH

20.2.3 Vereinigtes Königreich

20.2.4 ITALIEN

20.2.5 SPANIEN

20.2.6 RUSSLAND

20.2.7 Türkei

20.2.8 NIEDERLANDE

20.2.9 SCHWEIZ

20.2.10 ÜBRIGES EUROPA

20.3 ASIEN-PAZIFIK

20.3.1 JAPAN

20.3.2 CHINA

20.3.3 SÜDKOREA

20.3.4 INDIEN

20.3.5 AUSTRALIEN

20.3.6 SINGAPUR

20.3.7 THAILAND

20.3.8 MALAYSIA

20.3.9 INDONESIEN

20.3.10 PHILIPPINEN

20.3.11 ÜBRIGER ASIEN-PAZIFIK-RAUM

20.4 SÜDAMERIKA

20.4.1 BRASILIEN

20.4.2 ARGENTINIEN

20.4.3 RESTLICHES SÜDAMERIKA

20.5 MITTLERER OSTEN UND AFRIKA

20.5.1 SÜDAFRIKA

20.5.2 SAUDI-ARABIEN

20.5.3 VAE

20.5.4 ÄGYPTEN

20.5.5 ISRAEL

20.5.6 Übriger Naher Osten und Afrika

20.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

21 GLOBALER MARKT FÜR ERGOTHERAPIE, UNTERNEHMENSLANDSCHAFT

21.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

21.2 AKTIENANALYSE: NORDAMERIKA

21.3 AKTIENANALYSE: EUROPA

21.4 AKTIENANALYSE: ASIEN-PAZIFIK

21.5 Fusionen und Übernahmen

21.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

21.7 ERWEITERUNGEN

21.8 RECHTLICHE ÄNDERUNGEN

21.9 Partnerschaften und andere strategische Entwicklungen

22. Globaler Markt für Ergotherapie, SWOT- und DBR-Analyse

23. Globaler Markt für Ergotherapie, Unternehmensprofil

23.1 WEBPT

23.1.1 Unternehmensübersicht

23.1.2 Umsatzanalyse

23.1.3 GEOGRAFISCHE PRÄSENZ

23.1.4 PRODUKTPORTFOLIO

23.1.5 Aktuelle Entwicklungen

23.2 GESUNDHEIT IM GESCHÄFT

23.2.1 Unternehmensübersicht

23.2.2 Umsatzanalyse

23.2.3 GEOGRAFISCHE PRÄSENZ

23.2.4 PRODUKTPORTFOLIO

23.2.5 Aktuelle Entwicklungen

23,3 Nettogesundheit

23.3.1 UNTERNEHMENSÜBERSICHT

23.3.2 Umsatzanalyse

23.3.3 GEOGRAFISCHE PRÄSENZ

23.3.4 PRODUKTPORTFOLIO

23.3.5 Aktuelle Entwicklungen

23.4 OT-Dienstleistungsgruppe

23.4.1 UNTERNEHMENSÜBERSICHT

23.4.2 Umsatzanalyse

23.4.3 GEOGRAFISCHE PRÄSENZ

23.4.4 PRODUKTPORTFOLIO

23.4.5 Aktuelle Entwicklungen

23.5 OASIS ERGOTHERAPIE-DIENSTLEISTUNGEN

23.5.1 UNTERNEHMENSÜBERSICHT

23.5.2 Umsatzanalyse

23.5.3 GEOGRAFISCHE PRÄSENZ

23.5.4 PRODUKTPORTFOLIO

23.5.5 Aktuelle Entwicklungen

23.6 ALLIANCE PHYSIOTHERAPIE-PARTNER

23.6.1 UNTERNEHMENSÜBERSICHT

23.6.2 Umsatzanalyse

23.6.3 GEOGRAFISCHE PRÄSENZ

23.6.4 PRODUKTPORTFOLIO

23.6.5 Aktuelle Entwicklungen

23.7 BLUESTONE-THERAPIE

23.7.1 Unternehmensübersicht

23.7.2 Umsatzanalyse

23.7.3 GEOGRAFISCHE PRÄSENZ

23.7.4 PRODUKTPORTFOLIO

23.7.5 Aktuelle Entwicklungen

23.8 Innovative Ergotherapie-Dienstleistungen

23.8.1 Unternehmensübersicht

23.8.2 Umsatzanalyse

23.8.3 GEOGRAFISCHE PRÄSENZ

23.8.4 PRODUKTPORTFOLIO

23.8.5 Aktuelle Entwicklungen

23.9 Professionelle Therapiedienstleistungen

23.9.1 UNTERNEHMENSÜBERSICHT

23.9.2 Umsatzanalyse

23.9.3 GEOGRAFISCHE PRÄSENZ

23.9.4 PRODUKTPORTFOLIO

23.9.5 Aktuelle Entwicklungen

EAGLE CREEK THERAPIEDIENSTE

23.9.6 UNTERNEHMENSÜBERSICHT

23.9.7 Umsatzanalyse

23.9.8 GEOGRAFISCHE PRÄSENZ

23.9.9 PRODUKTPORTFOLIO

23.9.10 Aktuelle Entwicklungen

23.1 ENCOMPASS HEALTH

23.10.1 UNTERNEHMENSÜBERSICHT

23.10.2 Umsatzanalyse

23.10.3 GEOGRAFISCHE PRÄSENZ

23.10.4 PRODUKTPORTFOLIO

23.10.5 Aktuelle Entwicklungen

23.11 KALIFORNISCHE THERAPIEDIENSTE

23.11.1 Unternehmensübersicht

23.11.2 Umsatzanalyse

23.11.3 GEOGRAFISCHE PRÄSENZ

23.11.4 PRODUKTPORTFOLIO

23.11.5 Aktuelle Entwicklungen

23.12 OPTIMA HEALTH CARE, INC

23.12.1 Unternehmensübersicht

23.12.2 Umsatzanalyse

23.12.3 GEOGRAFISCHE PRÄSENZ

23.12.4 PRODUKTPORTFOLIO

23.12.5 Aktuelle Entwicklungen

23.13 KLINIKQUELLE

23.13.1 Unternehmensübersicht

23.13.2 Umsatzanalyse

23.13.3 GEOGRAFISCHE PRÄSENZ

23.13.4 PRODUKTPORTFOLIO

23.13.5 Aktuelle Entwicklungen

23,14 BIO-MED INTERNATIONAL PVT LTD.

23.14.1 Unternehmensübersicht

23.14.2 Umsatzanalyse

23.14.3 GEOGRAFISCHE PRÄSENZ

23.14.4 PRODUKTPORTFOLIO

23.14.5 Aktuelle Entwicklungen

23.15 Göttliche Physiotherapiegeräte

23.15.1 UNTERNEHMENSÜBERSICHT

23.15.2 Umsatzanalyse

23.15.3 GEOGRAFISCHE PRÄSENZ

23.15.4 PRODUKTPORTFOLIO

23.15.5 Aktuelle Entwicklungen

23.16 POWERBACK-REHABILITATION

23.16.1 UNTERNEHMENSÜBERSICHT

23.16.2 Umsatzanalyse

23.16.3 GEOGRAFISCHE PRÄSENZ

23.16.4 PRODUKTPORTFOLIO

23.16.5 Aktuelle Entwicklungen

23.17 AEGIS THERAPEUTICS

23.17.1 UNTERNEHMENSÜBERSICHT

23.17.2 Umsatzanalyse

23.17.3 GEOGRAFISCHE PRÄSENZ

23.17.4 PRODUKTPORTFOLIO

23.17.5 Aktuelle Entwicklungen

23.18 SAGE CARE THERAPIEDIENSTLEISTUNGEN

23.18.1 Unternehmensübersicht

23.18.2 Umsatzanalyse

23.18.3 GEOGRAFISCHE PRÄSENZ

23.18.4 PRODUKTPORTFOLIO

23.18.5 Aktuelle Entwicklungen

23.19 FELICITY INC

23.19.1 Unternehmensübersicht

23.19.2 Umsatzanalyse

23.19.3 GEOGRAFISCHE PRÄSENZ

23.19.4 PRODUKTPORTFOLIO

23.19.5 Aktuelle Entwicklungen

23.2 RKS ERGOTHERAPIE-LEISTUNGEN

23.20.1 UNTERNEHMENSÜBERSICHT

23.20.2 Umsatzanalyse

23.20.3 GEOGRAFISCHE PRÄSENZ

23.20.4 PRODUKTPORTFOLIO

23.20.5 Aktuelle Entwicklungen

23.21 ALLCARE THERAPIELEISTUNGEN

23.21.1 UNTERNEHMENSÜBERSICHT

23.21.2 Umsatzanalyse

23.21.3 GEOGRAFISCHE PRÄSENZ

23.21.4 PRODUKTPORTFOLIO

23.21.5 Aktuelle Entwicklungen

23.22 Dynamische Therapie für Kinder

23.22.1 UNTERNEHMENSÜBERSICHT

23.22.2 Umsatzanalyse

23.22.3 GEOGRAFISCHE PRÄSENZ

23.22.4 PRODUKTPORTFOLIO

23.22.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie. Daher kann die Liste auf Anfrage geändert oder ersetzt werden. Zugehörige Berichte sind verfügbar.

24. SCHLUSSFOLGERUNG

25 FRAGEBOGEN

26 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.