Global Ocular Cavernous Sinus And Superior Fissure Processes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

41.69 Million

USD

71.89 Million

2024

2032

USD

41.69 Million

USD

71.89 Million

2024

2032

| 2025 –2032 | |

| USD 41.69 Million | |

| USD 71.89 Million | |

| % | |

|

Globale Marktsegmentierung für okuläre Sinus cavernosus und obere Fissurprozesse nach Typ (gutartige Läsionen, bösartige Läsionen, Gefäßfehlbildungen, traumatische Verletzungen und andere), Führungsmethode (MRT-gesteuert, CT-gesteuert, endoskopisch, fluoroskopisch gesteuert und andere), chirurgischer Ansatz ( minimalinvasive Chirurgie , offene Chirurgie, bildgeführte Chirurgie, roboterassistierte Chirurgie und andere), Anwendung (Krankenhäuser, Fachkliniken, ambulante chirurgische Zentren , Forschungsinstitute und andere) – Branchentrends und Prognose bis 2032

Marktgröße für okuläre Sinus cavernosus und obere Fissurprozesse

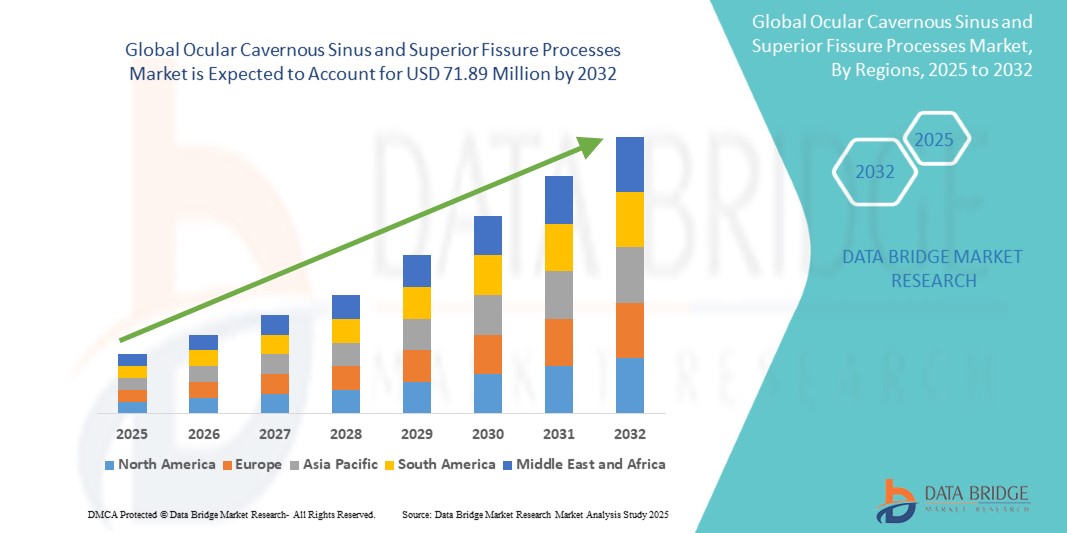

- Der globale Markt für okuläre Sinus cavernosus und obere Fissuren wurde im Jahr 2024 auf 41,69 Millionen US-Dollar geschätzt und soll bis 2032 71,89 Millionen US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,05 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Augenerkrankungen und den steigenden Bedarf an fortschrittlichen diagnostischen und chirurgischen Eingriffen in der Augenheilkunde vorangetrieben. Das gestiegene Bewusstsein von Gesundheitsdienstleistern und Patienten für die Augengesundheit, kombiniert mit technologischen Innovationen in den Bereichen Bildgebung, Navigation und minimalinvasive Verfahren, treibt die Einführung von Lösungen für okuläre Sinus cavernosus und obere Fissurenprozesse voran.

- Darüber hinaus beschleunigen die steigenden Investitionen in spezialisierte Augenkliniken sowie die zunehmende Präferenz der Patienten für präzisionsbasierte, sichere und effektive chirurgische Lösungen die Akzeptanz von Behandlungen des Sinus cavernosus und der Fissurenprozesse deutlich. Die Integration fortschrittlicher Bildgebungsverfahren und Navigationssysteme in chirurgische Eingriffe ermöglicht bessere klinische Ergebnisse und fördert das globale Marktwachstum.

Marktanalyse für okuläre Sinus cavernosus und obere Fissurprozesse

- Der Sinus cavernosus und die oberen Fissuren des Auges sind kritische anatomische Regionen, die bei ophthalmologischen und neurochirurgischen Eingriffen verwendet werden und für eine präzise Diagnose, Operationsplanung und Behandlungsinterventionen unerlässlich sind

- Die wachsende Nachfrage nach fortschrittlichen chirurgischen und diagnostischen Verfahren in diesen Regionen ist vor allem auf die zunehmende Häufigkeit von Augen- und Hirnnervenerkrankungen, das steigende Bewusstsein der Gesundheitsdienstleister und den technologischen Fortschritt in der Bildgebung und der KI-gestützten Chirurgie zurückzuführen.

- Nordamerika dominierte den Markt für okuläre Sinus cavernosus und obere Fissurprozesse mit dem größten Umsatzanteil von 41,2 % im Jahr 2024. Dies ist gekennzeichnet durch die frühe Einführung fortschrittlicher medizinischer Technologien, hohe Gesundheitsausgaben und eine starke Präsenz führender Medizintechnikunternehmen. Die USA verzeichneten ein erhebliches Wachstum bei der Installation entsprechender Verfahren, insbesondere in städtischen Krankenhäusern und Fachkliniken.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Investitionen in die Gesundheitsinfrastruktur, der Urbanisierung und steigender verfügbarer Einkommen die am schnellsten wachsende Region im Markt für okuläre Sinus cavernosus und obere Fissurprozesse sein.

- Das Segment Krankenhäuser dominierte den Markt für okuläre Sinus cavernosus und obere Fissurenprozesse mit dem größten Marktanteil von 46,3 % im Jahr 2024, was hauptsächlich auf die Konzentration fortschrittlicher chirurgischer Infrastruktur, hoher Patientenzahlen und multidisziplinärer Pflegeteams zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für okuläre Sinus cavernosus und obere Fissurprozesse

|

Eigenschaften |

Wichtige Markteinblicke zu okulärem Sinus cavernosus und oberen Fissurenprozessen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für okuläre Sinus cavernosus und obere Fissurprozesse

Fortschritte in der chirurgischen Präzision und Bildgebungstechnologien

- Ein bedeutender und zunehmender Trend im globalen Markt für okuläre Sinus cavernosus und obere Fissurenprozesse ist die Integration fortschrittlicher Bildgebungs- und chirurgischer Navigationstechnologien. Diese Innovationen erhöhen die Verfahrenspräzision, reduzieren Operationsrisiken und verbessern die Patientenergebnisse bei komplexen ophthalmologischen und neurochirurgischen Eingriffen.

- Beispielsweise ermöglichen hochauflösende MRT- und CT-Bilder in Kombination mit 3D-Rekonstruktionssoftware Chirurgen, die komplexe Anatomie des Sinus cavernosus und der Fissura orbitalis superior präoperativ abzubilden. Dies ermöglicht eine präzise Planung minimalinvasiver Eingriffe und minimiert gleichzeitig die Schädigung umliegender kritischer Strukturen wie Hirnnerven und Blutgefäße.

- Intraoperative Navigationssysteme werden zunehmend eingesetzt und ermöglichen eine Echtzeitführung während der Eingriffe. Diese Systeme helfen bei der präzisen Lokalisierung von Läsionen, Tumoren oder Gefäßanomalien im Bereich des Sinus cavernosus und verkürzen so die Operationszeit und verbessern die Operationssicherheit.

- Auch endoskopische und mikrochirurgische Techniken entwickeln sich rasant weiter und bieten eine verbesserte Visualisierung und Zugang zu tiefliegenden anatomischen Regionen. Diese Technologien ermöglichen eine präzise Exzision oder Reparatur und verkürzen gleichzeitig die Genesungszeit des Patienten und die Zahl postoperativer Komplikationen.

- Der Trend zur Integration multimodaler Bildgebung in chirurgische Instrumente verändert die klinischen Erwartungen an komplexe Augen- und Orbitaloperationen. Gesundheitsdienstleister investieren in modernste Geräte, um die Effizienz, Genauigkeit und Patientensicherheit der Eingriffe zu verbessern.

- Das wachsende Bewusstsein unter Augenärzten und Neurochirurgen für diese Innovationen sowie die zunehmende Verbreitung von Erkrankungen des Sinus cavernosus und der Fissur superior führen dazu, dass weltweit fortschrittliche chirurgische Lösungen eingesetzt werden.

Marktdynamik für okuläre Sinus cavernosus und obere Fissurprozesse

Treiber

Wachsender Bedarf aufgrund steigender klinischer Nachfrage und technologischer Fortschritte

- Die zunehmende Verbreitung komplexer Augen- und Schädelerkrankungen sowie das steigende Bewusstsein für eine frühzeitige Diagnose und Intervention sind ein wesentlicher Treiber für die erhöhte Nachfrage nach fortschrittlichen Lösungen für die Behandlung von Sinus cavernosus und Fissuren im Auge.

- So begannen führende Krankenhäuser und Fachzentren im April 2024 mit der Integration hochauflösender Bildgebung und minimalinvasiver chirurgischer Technologien, um die Behandlungsergebnisse bei Tumoren des Sinus cavernosus und Erkrankungen der oberen Augenhöhlenfissur zu verbessern. Solche Initiativen wichtiger Gesundheitsdienstleister dürften das Marktwachstum im Bereich der okulären Sinus cavernosus und der oberen Augenhöhlenfissuren im Prognosezeitraum vorantreiben.

- Da sich Kliniker und Neurochirurgen der potenziellen Komplikationen durch verzögerte oder unpräzise Eingriffe immer mehr bewusst werden, bieten fortschrittliche Bildgebungs-, Operationsplanungs- und Navigationssysteme eine präzise Lokalisierung, verbesserte Verfahrenssicherheit und bessere postoperative Ergebnisse.

- Darüber hinaus ermöglicht die zunehmende Verfügbarkeit spezialisierter Behandlungsmethoden, darunter endoskopische, mikrochirurgische und robotergestützte Verfahren, Krankenhäusern und Fachkliniken, gezielte Therapien anzubieten und gleichzeitig die Genesungszeit der Patienten sowie die Operationsrisiken zu reduzieren.

- Der Bedarf an präziser Diagnostik, verbesserten Verfahrenserfolgen und der Reduzierung postoperativer Komplikationen sind Schlüsselfaktoren für die Einführung dieser Lösungen sowohl in Krankenhäusern als auch in Fachkliniken.

Einschränkung/Herausforderung

Hohe Verfahrenskomplexität und eingeschränkter Zugang zu fortschrittlicher Infrastruktur

- Die hohe Komplexität chirurgischer Eingriffe im Sinus cavernosus und in der Fissura orbitalis superior stellt eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Die Verfahren erfordern oft spezielle Schulungen, fortschrittliche Bildgebungsverfahren und multidisziplinäre Teams, was die Akzeptanz in kleineren Krankenhäusern oder weniger entwickelten Regionen einschränkt.

- So berichten beispielsweise viele Zentren der tertiären Versorgung, dass der Mangel an moderner Ausrüstung und qualifizierten Neurochirurgen die Behandlungsmöglichkeiten für Patienten mit seltenen oder komplizierten Schädelerkrankungen verzögert oder einschränkt.

- Um die Zugänglichkeit zu verbessern, müssen diese Herausforderungen durch Investitionen in Schulungen, telemedizinisch unterstützte chirurgische Unterstützung und den Ausbau moderner chirurgischer Einrichtungen bewältigt werden. Darüber hinaus können die hohen Kosten für hochmoderne chirurgische Instrumente, Navigationssysteme und Bildgebungstechnologien ein Hindernis für die Einführung darstellen, insbesondere in Schwellenländern oder kleineren Kliniken.

- Während die Technologiekosten allmählich sinken und modulare Lösungen eingeführt werden, können die wahrgenommene Komplexität und der Ressourcenbedarf eine breite Einführung immer noch behindern

- Die Bewältigung dieser Herausforderungen durch eine verbesserte Infrastruktur, gezielte Schulungsprogramme für Kliniker und die Entwicklung kostengünstiger Behandlungslösungen wird für ein nachhaltiges Wachstum im Markt für okuläre Sinus cavernosus und obere Fissurprozesse von entscheidender Bedeutung sein.

Marktumfang für okuläre Sinus cavernosus und obere Fissurprozesse

Der Markt ist nach Typ, Führungsmethode, chirurgischem Ansatz und Anwendung segmentiert.

• Nach Typ

Der Markt für Sinus cavernosus und Fissurenfortsätze des Auges ist nach Typ in gutartige und bösartige Läsionen, Gefäßfehlbildungen, traumatische Verletzungen und andere unterteilt. Das Segment der gutartigen Läsionen hatte im Jahr 2024 mit 41,5 % den größten Marktanteil, was auf ihre höhere Prävalenz im Vergleich zu anderen Läsionsarten und den verstärkten Fokus auf Frühdiagnose und -behandlung zur Vermeidung von Komplikationen zurückzuführen ist. Gutartige Läsionen werden häufig bei routinemäßigen ophthalmologischen oder neurologischen Untersuchungen entdeckt, was zeitnahe chirurgische oder minimalinvasive Eingriffe erforderlich macht. Die Verfügbarkeit moderner Bildgebungsverfahren wie hochauflösender MRT- und CT-Scans ermöglicht eine präzise Lokalisierung und verbessert so die Behandlungsergebnisse. Krankenhäuser und Fachkliniken investieren in spezielle kraniale und orbitale chirurgische Einheiten, um diese Läsionen effektiv zu behandeln. Das wachsende Bewusstsein von Patienten und Pflegepersonal für die Vorteile einer frühen Intervention sowie klinische Leitlinien, die ein proaktives Management befürworten, unterstützen das Segmentwachstum zusätzlich.

Das Segment bösartige Läsionen wird voraussichtlich zwischen 2025 und 2032 mit 19,2 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür ist die steigende Zahl aggressiver Schädel- und Augenhöhlentumore, die präzise und zeitnahe Eingriffe erfordern. Bösartige Läsionen erfordern komplexe Diagnose- und Therapieansätze, darunter bildgeführte und roboterassistierte Verfahren, die in führenden medizinischen Zentren zunehmend verfügbar werden. Fortschritte bei chirurgischen Instrumenten, intraoperativen Bildgebungssystemen und minimalinvasiven onkologischen Techniken erhöhen die Sicherheit und Effektivität der Verfahren. Steigende Investitionen in spezialisierte onkologische und neurochirurgische Zentren sowie ein gesteigertes Bewusstsein des medizinischen Fachpersonals für Früherkennung treiben die schnelle weltweite Akzeptanz voran. Die Kombination aus technologischer Innovation und einem wachsenden Patientenstamm, der eine fortschrittliche Versorgung wünscht, unterstützt das robuste Wachstum dieses Segments.

• Nach Anleitungsmethode

Basierend auf der Führungsmethode ist der Markt für okuläre Sinus-cavernosus- und Fissurenprozesse in MRT-gesteuerte, CT-gesteuerte, endoskopische, fluoroskopisch gesteuerte und andere Verfahren unterteilt. Das MRT-gesteuerte Segment hatte im Jahr 2024 mit 42,5 % den größten Marktanteil, da es hochauflösende Bilder von Weichteilen liefert, ohne Patienten ionisierender Strahlung auszusetzen. Die MRT-Steuerung ermöglicht die Echtzeitvisualisierung empfindlicher und komplexer anatomischer Strukturen im Sinus cavernosus und der Fissur orbitalis superior, sodass Chirurgen Eingriffe mit erhöhter Genauigkeit planen und durchführen können. Ihre Präzision reduziert das Komplikationsrisiko, verbessert die Operationsergebnisse und unterstützt die Behandlung gut- und bösartiger Läsionen sowie Gefäßfehlbildungen. Krankenhäuser und Fachzentren bevorzugen zunehmend MRT-gesteuerte Verfahren, da sie diagnostische Bildgebung mit intraoperativer Navigation kombinieren und so sicherere und vorhersehbarere Ergebnisse bieten. Die zunehmende Verfügbarkeit moderner, MRT-kompatibler chirurgischer Instrumente und die Integration mit bildgeführten Systemen stärken die Dominanz dieses Segments weiter.

Das endoskopische Segment wird voraussichtlich zwischen 2025 und 2032 mit 16,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür ist die zunehmende Verbreitung minimalinvasiver endoskopischer Techniken, die eine bessere Visualisierung und Zugang zu komplexen anatomischen Regionen ermöglichen. Hochauflösende Endoskope, flexible Optiken und integrierte Navigationssysteme ermöglichen Chirurgen präzise Eingriffe mit minimaler Beeinträchtigung des umliegenden Gewebes. Dieser Ansatz reduziert Patiententraumata, verkürzt die Genesungszeit und verbessert die postoperativen Ergebnisse. Fachkliniken und Krankenhäuser der tertiären Versorgung setzen bei Eingriffen am Sinus cavernosus und an Fissuren superior zunehmend auf die endoskopische Führung, da diese die chirurgische Genauigkeit und Sicherheit verbessert. Kontinuierliche technologische Fortschritte, Schulungsprogramme für endoskopische Techniken und die Nachfrage nach weniger invasiven Lösungen treiben das schnelle Wachstum dieses Segments weltweit weiter voran.

• Durch chirurgischen Ansatz

Auf der Grundlage des chirurgischen Ansatzes ist der Markt für Prozesse des Sinus cavernosus und der oberen Fissur in minimalinvasive Chirurgie, offene Chirurgie, bildgeführte Chirurgie, roboterassistierte Chirurgie und andere segmentiert. Das Segment der minimalinvasiven Chirurgie hatte im Jahr 2024 mit 44,7 % den größten Marktanteil aufgrund seiner erheblichen klinischen Vorteile gegenüber herkömmlichen offenen Verfahren. Dieser Ansatz minimiert Patiententraumata, reduziert postoperative Schmerzen, verkürzt Krankenhausaufenthalte und beschleunigt die Genesungszeiten. Krankenhäuser und Fachzentren setzen zunehmend auf minimalinvasive Techniken zur Behandlung komplexer Schädel- und Augenhöhlenerkrankungen, da diese einen präzisen Zugang zu empfindlichen anatomischen Strukturen bieten und gleichzeitig das umliegende Gewebe schonen. Die Integration fortschrittlicher Bildgebungstechnologien, chirurgischer Navigationssysteme und intraoperativer Echtzeitüberwachung erhöht die Genauigkeit und Sicherheit dieser Verfahren zusätzlich. Darüber hinaus verstärken die Patientenpräferenz für weniger invasive Behandlungsoptionen und zunehmende klinische Belege für bessere Ergebnisse die Dominanz dieses Segments.

Das Segment der roboterassistierten Chirurgie wird voraussichtlich zwischen 2025 und 2032 mit 17,2 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die Fähigkeit zurückzuführen, bei hochkomplexen Eingriffen im Sinus cavernosus und in der Fissur superior beispiellose Präzision, Fingerfertigkeit und Wiederholgenauigkeit zu bieten. Roboterplattformen bieten Chirurgen eine verbesserte Kontrolle über chirurgische Instrumente und ermöglichen komplexe Manöver in engen anatomischen Räumen bei gleichzeitiger Minimierung von Gewebeschäden. Diese Systeme tragen zudem dazu bei, Komplikationsrisiken zu reduzieren, postoperative Ergebnisse zu verbessern und kritische Strukturen besser zu visualisieren. Die zunehmende Verbreitung roboterassistierter Eingriffe in Fachkliniken und Krankenhäusern der Tertiärversorgung sowie kontinuierliche technologische Fortschritte und Schulungsprogramme für Chirurgen beschleunigen die weltweite Akzeptanz dieses Segments.

• Nach Anwendung

Der Markt für okuläre Sinus cavernosus und Fissurenfortsätze ist nach Anwendungsgebieten in Krankenhäuser, Fachkliniken, ambulante Operationszentren, Forschungsinstitute und weitere Bereiche unterteilt. Das Krankenhaussegment hatte im Jahr 2024 mit 46,3 % den größten Marktanteil , was vor allem auf die Konzentration moderner chirurgischer Infrastruktur, hohe Patientenzahlen und multidisziplinäre Behandlungsteams zurückzuführen ist. Krankenhäuser bieten umfassende Dienstleistungen, darunter präoperative Beurteilung, chirurgische Eingriffe und postoperative Überwachung, und sind damit die primäre Anlaufstelle für komplexe Eingriffe an Auge und Schädel. Die Verfügbarkeit hochentwickelter Bildgebungsverfahren, spezialisierter chirurgischer Instrumente sowie erfahrener neurochirurgischer und ophthalmologischer Teams trägt zur anhaltenden Dominanz dieses Segments bei.

Das Segment der Spezialkliniken wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 18,1 % verzeichnen. Dies ist auf die Expansion spezialisierter neurochirurgischer und ophthalmologischer Zentren zurückzuführen, die sich ausschließlich auf Eingriffe im Sinus cavernosus und in der Fissur superior konzentrieren. Diese Kliniken ziehen Patienten an, die eine hochspezialisierte Versorgung suchen und häufig Zugang zu minimalinvasiven, bildgeführten und roboterassistierten Techniken bieten. Kürzere Wartezeiten, personalisierte Behandlungspläne und die gezielte Expertise bei seltenen oder schwierigen Erkrankungen machen Spezialkliniken zunehmend attraktiv. Darüber hinaus fördert die Verbreitung dieser Kliniken in Schwellenländern, unterstützt durch Investitionen in modernste Ausrüstung und qualifiziertes Personal, das schnelle Wachstum und die Akzeptanz dieses Segments weltweit.

Regionale Analyse des Marktes für okuläre Sinus cavernosus und obere Fissurprozesse

- Nordamerika dominierte den Markt für okuläre Sinus cavernosus und obere Fissurenprozesse mit dem größten Umsatzanteil von 41,2 % im Jahr 2024. Dieser Markt ist gekennzeichnet durch die frühe Einführung fortschrittlicher medizinischer Technologien, hohe Gesundheitsausgaben und eine starke Präsenz führender Medizintechnikunternehmen. In den USA ist ein erhebliches Wachstum bei der Installation entsprechender Verfahren zu verzeichnen, insbesondere in städtischen Krankenhäusern und Fachkliniken.

- Verbraucher und Gesundheitsdienstleister in der Region legen zunehmend Wert auf die Einführung fortschrittlicher Diagnose- und Operationsverfahren und nutzen Innovationen in der Bildgebung, KI-gestützte Eingriffe und minimalinvasive Techniken, um die Behandlungsergebnisse der Patienten zu verbessern.

- Die breite Akzeptanz wird zusätzlich durch eine technikaffine Bevölkerung, ein zunehmendes Bewusstsein für Augen- und neurologische Erkrankungen sowie den wachsenden Trend von Krankenhäusern und Fachkliniken unterstützt, in hochmoderne chirurgische Lösungen zu investieren und fortschrittliche Augen- und Schädeloperationen als Standard der Versorgung zu etablieren.

Markteinblick in die USA: Sinus cavernosus und Fissurenprozesse im Auge

Der US-Markt für okuläre Sinus cavernosus und obere Fissurenprozesse erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Dies ist auf die schnelle Einführung fortschrittlicher Medizintechnologien und die zunehmende Bedeutung frühzeitiger und präziser Interventionen bei Erkrankungen der Hirnnerven und des Auges zurückzuführen. Gesundheitsdienstleister integrieren zunehmend KI-gestützte Bildgebung, roboterassistierte Chirurgie und minimalinvasive Verfahren, um die Behandlungspräzision zu verbessern. Der zunehmende Trend zu Investitionen in Fachkliniken und städtische Krankenhäuser sowie das steigende Bewusstsein der Patienten für Behandlungsmöglichkeiten treiben das Marktwachstum weiter voran.

Europa – Markteinblicke für okuläre Sinus cavernosus und obere Fissurprozesse

Der europäische Markt für okuläre Sinus cavernosus und Fissurenfortsätze wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Zahl von Augen- und Schädelerkrankungen, strenge Gesundheitsvorschriften und steigende Investitionen in die Krankenhausinfrastruktur zurückzuführen. Die Urbanisierung und der Ausbau moderner Gesundheitseinrichtungen fördern den Einsatz modernster diagnostischer und chirurgischer Lösungen. Die Region verzeichnet sowohl in öffentlichen als auch in privaten Krankenhäusern ein Wachstum, wobei fortschrittliche Bildgebungs- und Verfahrensverfahren zunehmend in die Routineversorgung integriert werden.

Markteinblicke für okuläre Sinus cavernosus und obere Fissurprozesse in Großbritannien

Der britische Markt für okuläre Sinus cavernosus und Fissurenprozesse im oberen Augenbereich wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf das zunehmende Patientenbewusstsein, die Betonung der Frühdiagnose und steigende Investitionen in die Krankenhausinfrastruktur zurückzuführen. Krankenhäuser und Fachkliniken setzen auf fortschrittliche Bildgebungs- und Operationsverfahren, um die Behandlungsergebnisse zu verbessern, während städtische Gesundheitszentren ihre Kapazitäten für neurochirurgische und ophthalmologische Eingriffe weiter ausbauen.

Markteinblick in Deutschland für okuläre Sinus cavernosus und obere Fissurprozesse

Der deutsche Markt für Sinus cavernosus und Fissurenfortsätze im oberen Augenbereich wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch das zunehmende Bewusstsein für neurologische und okuläre Erkrankungen und die Nachfrage nach fortschrittlicher Medizintechnik vorangetrieben. Deutschlands starke Gesundheitsinfrastruktur, der Fokus auf Innovation und Investitionen in minimalinvasive Verfahren fördern die Einführung spezialisierter Operationstechniken, insbesondere in führenden Krankenhäusern und städtischen medizinischen Zentren.

Markteinblicke für okuläre Sinus cavernosus und obere Fissurprozesse im asiatisch-pazifischen Raum

Der Markt für okuläre Sinus-cavernosus- und Fissurenprozesse im asiatisch-pazifischen Raum dürfte im Prognosezeitraum aufgrund steigender Investitionen in die Gesundheitsinfrastruktur, Urbanisierung, steigender verfügbarer Einkommen und technologischer Fortschritte in Ländern wie China, Japan und Indien mit der höchsten jährlichen Wachstumsrate wachsen. Der Ausbau von Fachkliniken, medizinischen Forschungszentren und modernen Bildgebungseinrichtungen treibt die Einführung hochpräziser Diagnose- und Operationsverfahren in der Region voran.

Japan Markteinblick in Sinus cavernosus und Fissurenprozesse im Auge

Der japanische Markt für okuläre Sinus-cavernosus- und Fissurenprozesse gewinnt aufgrund des fortschrittlichen Gesundheitssystems des Landes, der wachsenden Nachfrage nach Präzisionsmedizin und der rasanten Urbanisierung an Dynamik. Krankenhäuser setzen zunehmend auf minimalinvasive Verfahren, KI-gestützte Bildgebung und roboterassistierte chirurgische Lösungen. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach präzisen, sicheren und effizienten Eingriffen an Auge und Schädel sowohl in Krankenhäusern als auch in Fachkliniken weiter ankurbeln.

Markteinblick in China für okuläre Sinus cavernosus und obere Fissurprozesse

Der chinesische Markt für okuläre Sinus cavernosus und obere Fissurenprozesse erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die schnelle Urbanisierung, steigende Investitionen in die Gesundheitsinfrastruktur und die zunehmende Nutzung neuer Technologien in Krankenhäusern und Kliniken zurückzuführen. Chinas Ausbau spezialisierter medizinischer Zentren, das wachsende Patientenbewusstsein und die Verfügbarkeit hochpräziser diagnostischer und chirurgischer Lösungen sind wichtige Faktoren, die den Markt antreiben. Das Land ist weiterhin führend bei der Einführung fortschrittlicher Verfahren und Investitionen in modernste Medizintechnik.

Marktanteile im Bereich des Sinus cavernosus und der oberen Fissuren

Die Branche der okulären Sinus cavernosus und oberen Fissurenprozesse wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Medtronic (Irland)

- Stryker (USA)

- Siemens Healthineers AG (Deutschland)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- GE Healthcare (USA)

- Olympus Corporation (Japan)

- Carl Zeiss AG (Deutschland)

- Brainlab (Deutschland)

- Koninklijke Philips (Niederlande)

- Integra LifeSciences Corporation (USA)

- Zimmer Biomet (US)

- Varian Medical Systems (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.