Global Ocular Nonsteroidal Anti Inflammatory Nsaid Market

Marktgröße in Milliarden USD

CAGR :

%

USD

118.35 Million

USD

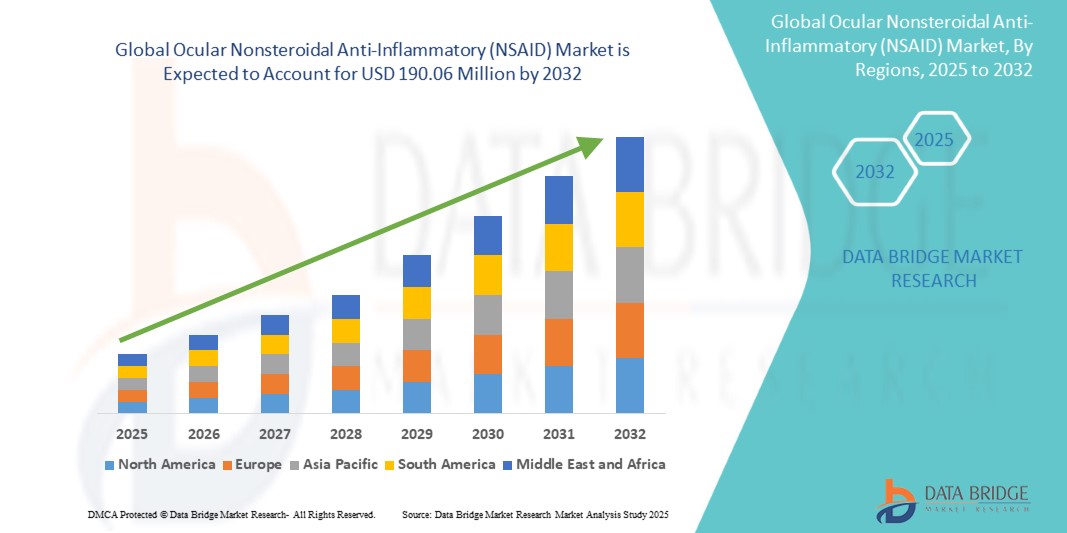

190.06 Million

2024

2032

USD

118.35 Million

USD

190.06 Million

2024

2032

| 2025 –2032 | |

| USD 118.35 Million | |

| USD 190.06 Million | |

| % | |

|

Globale Marktsegmentierung für okuläre nichtsteroidale Antirheumatika (NSAR) nach Typ (topische Tropfen, Salben, orale Formulierungen, Injektionsmittel und andere), Formulierung (Lösung, Suspension, Gel, Emulsion und andere), Verabreichungsweg (topisch, oral, intravitreal, subkonjunktival und andere), Anwendung (Kataraktchirurgie, refraktive Chirurgie, Glaukom, diabetische Retinopathie, Makulaödem und andere), Endbenutzer (Krankenhäuser und Kliniken, ambulante chirurgische Zentren , Augenkliniken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für okuläre nichtsteroidale Antirheumatika (NSAR)

- Der globale Markt für okuläre nichtsteroidale Antirheumatika (NSAR) wurde im Jahr 2024 auf 118,35 Millionen US-Dollar geschätzt und dürfte bis 2032 190,06 Millionen US-Dollar erreichen , bei einer CAGR von 6,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Augenerkrankungen, die steigende Zahl älterer Menschen und das wachsende Bewusstsein für die Augengesundheit vorangetrieben, was die Nachfrage nach wirksamen therapeutischen Lösungen antreibt.

- Darüber hinaus beschleunigen Fortschritte bei pharmazeutischen Formulierungen, die zunehmende Forschung im Bereich der ophthalmischen Arzneimittelverabreichung und die steigende Zahl postoperativer Augenentzündungen die Einführung okulärer nichtsteroidaler Antirheumatika (NSAR) und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse für okuläre nichtsteroidale Antirheumatika (NSAR)

- Nichtsteroidale Antirheumatika (NSAR) für die Augen gewinnen zunehmend an Bedeutung bei der Behandlung von Augenerkrankungen wie postoperativen Entzündungen, Komplikationen nach Kataraktoperationen und chronischen Augenschmerzen. Diese Medikamente lindern Entzündungen und Schmerzen und beugen Makulaödemen vor. Daher sind sie sowohl in der chirurgischen als auch in der routinemäßigen ophthalmologischen Versorgung unverzichtbar.

- Die zunehmende Verbreitung von Augenerkrankungen sowie das wachsende Bewusstsein von Patienten und Augenärzten für die Vorteile einer frühzeitigen Intervention treiben die Nachfrage an. Innovationen in der Formulierung, wie z. B. eine verbesserte okuläre Bioverfügbarkeit, Tropfen mit verlängerter Wirkstofffreisetzung und Kombinationstherapien, fördern die Akzeptanz zusätzlich.

- Nordamerika dominierte den Markt für okuläre nichtsteroidale Antirheumatika (NSAR) mit einem Umsatzanteil von 41,05 % im Jahr 2024. Dies ist auf die hohe Zahl augenchirurgischer Eingriffe, eine fortschrittliche Gesundheitsinfrastruktur und erhebliche Investitionen führender Pharmaunternehmen in Forschung und Entwicklung zurückzuführen. Die USA sind aufgrund der alternden Bevölkerung, der steigenden Prävalenz von Augenkrankheiten und des Zugangs zu modernen chirurgischen Verfahren das führende Wachstumsland der Region.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für okuläre nichtsteroidale Antirheumatika (NSAR) sein. Grund hierfür sind die zunehmende Urbanisierung, der verbesserte Zugang zur Gesundheitsversorgung, steigende verfügbare Einkommen und das wachsende Bewusstsein für die Augengesundheit. Länder wie China und Indien erleben einen Anstieg der Katarakt- und Glaukomoperationen, was zu einer starken Nachfrage nach okulären NSAR führt.

- Die Kataraktchirurgie dominierte den Markt für okuläre nichtsteroidale Antirheumatika (NSAR) mit einem Umsatzanteil von 43 % im Jahr 2024, da okuläre NSAR in großem Umfang zur Kontrolle postoperativer Entzündungen, zur Schmerzlinderung und zur Vorbeugung von Komplikationen wie zystoidem Makulaödem eingesetzt werden.

Berichtsumfang und Marktsegmentierung für okuläre nichtsteroidale Antirheumatika (NSAID)

|

Eigenschaften |

Wichtige Markteinblicke zu okulären nichtsteroidalen Antirheumatika (NSAR) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für okuläre nichtsteroidale Antirheumatika (NSAR)

Zunehmender Fokus auf fortschrittliche Therapeutika und Präzisionsbehandlungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für nichtsteroidale Antirheumatika (NSAR) für die Augen ist die zunehmende Betonung der Entwicklung fortschrittlicher Formulierungen und gezielter Verabreichungsmechanismen, die die Wirksamkeit der Behandlung und die Compliance der Patienten verbessern.

- So führten beispielsweise im Jahr 2024 mehrere führende Pharmaunternehmen NSAR-Augentropfen und injizierbare Formulierungen der nächsten Generation ein, die für postoperative Entzündungen und chronische Augenerkrankungen entwickelt wurden und eine verbesserte Bioverfügbarkeit und geringere Nebenwirkungen bieten.

- Fortschritte in der Formulierungstechnologie, wie beispielsweise Gele mit verzögerter Wirkstofffreisetzung und Kombinationstherapien, ermöglichen eine präzisere Dosierung und verlängerte therapeutische Wirkungen, wodurch die Häufigkeit der Verabreichung für Patienten minimiert wird.

- Die Einführung neuartiger Verabreichungssysteme, darunter okulare Einsätze und Mikroemulsionen, ermöglicht ein besseres Eindringen der Wirkstoffe in das Augengewebe und unterstützt so eine wirksamere Behandlung von Erkrankungen wie Entzündungen nach Kataraktoperationen, diabetischer Retinopathie und Makulaödem.

- Dieser Trend zu sichereren, wirksameren und patientenfreundlicheren NSAR-Behandlungen verändert die Präferenzen der Gesundheitsdienstleister und die Erwartungen der Patienten und treibt Investitionen in Forschung, klinische Studien und Produkteinführungen voran

- Die Marktnachfrage nach okulären NSAR steigt in Krankenhäusern, Augenkliniken und chirurgischen Einrichtungen weiterhin an. Dies ist auf die zunehmende Verbreitung von Augenkrankheiten, das steigende Bewusstsein für die postoperative Versorgung und den Bedarf an präzisen, gezielten entzündungshemmenden Therapien zurückzuführen.

Marktdynamik für okuläre nichtsteroidale Antirheumatika (NSAID)

Treiber

Wachsender Bedarf aufgrund der zunehmenden Häufigkeit von Augenerkrankungen und Fortschritten in der Behandlung

- Die zunehmende Verbreitung von Augenerkrankungen, darunter postoperative Entzündungen, altersbedingte Makuladegeneration und diabetische Retinopathie, ist ein wesentlicher Grund für die erhöhte Nachfrage nach fortschrittlichen okulären nichtsteroidalen Antirheumatika (NSAR)

- So kündigten beispielsweise im April 2024 mehrere führende Pharmaunternehmen die Einführung okulärer NSAID-Formulierungen der nächsten Generation mit verbesserter Bioverfügbarkeit und verzögerter Freisetzung an. Solche Entwicklungen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Gesundheitsdienstleister konzentrieren sich zunehmend auf patientenfreundliche Behandlungen, die die Therapietreue verbessern, Nebenwirkungen reduzieren und Entzündungen schnell lindern. Innovationen bei Verabreichungsmethoden wie Augeneinsätzen, Mikroemulsionen und Kombinationstherapien bieten erhebliche Vorteile gegenüber herkömmlichen Augentropfen.

- Darüber hinaus trägt das steigende Bewusstsein der Patienten für die postoperative Pflege, die frühzeitige Erkennung von Krankheiten und die wirksame Behandlung chronischer Augenerkrankungen zur zunehmenden Akzeptanz von NSAR-Therapien bei.

- Die praktische Anwendung verbesserter Dosierungsschemata, die verlängerte Wirkstofffreisetzung und gezielte Behandlungsmöglichkeiten sind Schlüsselfaktoren für den Einsatz okulärer NSAR in Krankenhäusern, Augenkliniken und spezialisierten Augenkliniken. Der Trend zur personalisierten und präzisen Medizin sowie steigende Investitionen in Forschung und Entwicklung unterstützen das Marktwachstum zusätzlich.

Einschränkung/Herausforderung

Herausforderungen hinsichtlich der Behandlungskosten und der Einhaltung gesetzlicher Vorschriften

- Die hohen Kosten für moderne okuläre NSAR-Formulierungen, insbesondere solche mit neuartigen Wirkstoffverabreichungstechnologien, Kombinationstherapien oder Retardmechanismen, können den Zugang von Patienten einschränken, insbesondere in preissensiblen Regionen oder bei nicht versicherten Bevölkerungsgruppen. Dieser Kostenfaktor führt häufig dazu, dass Gesundheitsdienstleister konventionelle Behandlungen bevorzugen, was die Einführung neuerer, wirksamerer Therapien verlangsamt.

- Darüber hinaus erfordern strenge regulatorische Rahmenbedingungen in verschiedenen Regionen umfangreiche klinische Studien, Sicherheitsbewertungen und Überwachung nach der Markteinführung, was einen zeitaufwändigen und teuren Weg für den Markteintritt darstellt.

- Unternehmen müssen diese Compliance-Anforderungen sorgfältig prüfen, um die Produktzulassung sicherzustellen und die Einhaltung internationaler und lokaler Gesundheitsvorschriften zu gewährleisten.

- Weitere Herausforderungen ergeben sich aus der Notwendigkeit, medizinisches Fachpersonal über die Vorteile neuer NSAR-Behandlungen aufzuklären, da Ärzte und Chirurgen möglicherweise vorsichtig sind, wenn es darum geht, kürzlich eingeführte Therapien zu verschreiben, ohne dass es substanzielle klinische Beweise für deren Sicherheit, Wirksamkeit und Patientenergebnisse gibt.

- Obwohl einige generische oder traditionelle NSAID-Optionen günstiger sind, kann ihre begrenzte Wirksamkeit im Vergleich zu fortschrittlichen Formulierungen ihre Verwendung behindern, während der wahrgenommene Mehrwert innovativer Produkte eine breitere Akzeptanz verhindern kann.

- Die Überwindung dieser Hindernisse durch strategische Preisgestaltung, Patientenhilfsprogramme, eine starke klinische Validierung und Aufklärungskampagnen wird für die Förderung eines nachhaltigen Wachstums und einer breiteren Marktdurchdringung von entscheidender Bedeutung sein.

Marktumfang für okuläre nichtsteroidale Entzündungshemmer (NSAID)

Der Markt ist nach Art, Formulierung, Verabreichungsweg, Anwendung und Endverbraucher segmentiert

• Nach Typ

Der Markt für okuläre nichtsteroidale Antirheumatika (NSAR) ist nach Typ in topische Tropfen, Salben, orale Formulierungen, Injektionen und andere unterteilt. Das Segment der topischen Tropfen dominierte den Markt mit einem Umsatzanteil von 42 % im Jahr 2024, da Augentropfen eine gezielte Anwendung, einen schnellen Wirkungseintritt und eine hohe Patientencompliance bieten. Sie werden häufig prä- und postoperativ eingesetzt, insbesondere bei Katarakt- und refraktiven Operationen, um Entzündungen und Schmerzen zu lindern und Makulaödemen vorzubeugen. Topische Tropfen werden aufgrund ihrer einfachen Verabreichung, minimalen systemischen Nebenwirkungen und Eignung für die Langzeitbehandlung chronischer Augenerkrankungen bevorzugt.

Das Segment der injizierbaren Medikamente wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 19 % verzeichnen. Grund dafür ist die steigende Nachfrage nach gezielter und nachhaltiger Medikamentenverabreichung direkt in das Augengewebe, insbesondere bei Patienten mit Erkrankungen wie diabetischer Retinopathie oder Makulaödem. Die zunehmende Abhängigkeit von Krankenhausbehandlungen, gepaart mit Fortschritten in der Formulierungstechnologie und minimalinvasiven Verabreichungstechniken, beschleunigt die Akzeptanz zusätzlich. Darüber hinaus trägt die weltweit steigende Zahl ophthalmologischer chirurgischer Eingriffe sowie die Präferenz für eine präzise, lokalisierte Therapie, die die systemische Exposition reduziert, maßgeblich zum starken Wachstum injizierbarer NSAR auf dem Markt bei.

• Durch Formulierung

Der Markt für okuläre nichtsteroidale Antirheumatika (NSAR) ist nach Formulierung in Lösungen, Suspensionen, Gele, Emulsionen und weitere Produkte unterteilt. Das Lösungssegment hatte im Jahr 2024 mit 40 % den größten Umsatzanteil, was auf seine Einfachheit, schnelle Absorption und breite klinische Akzeptanz zurückzuführen ist. Lösungen eignen sich besonders für die prä- und postoperative Versorgung und sind einfach herzustellen, zu lagern und zu verabreichen, was ihre hohe Akzeptanz fördert.

Das Gel-Segment wird voraussichtlich von 2025 bis 2032 mit 18,5 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die Fähigkeit zurückzuführen, eine längere Augenkontaktzeit, eine verbesserte Bioverfügbarkeit des Medikaments und eine geringere Dosierungshäufigkeit zu gewährleisten. Gele werden zunehmend eingesetzt, um Augenentzündungen nachhaltig zu lindern, Schmerzen zu lindern und die postoperative Genesung zu unterstützen. Ihre Formulierung ermöglicht konsistentere therapeutische Effekte, eine verbesserte Patienten-Compliance und eine insgesamt bessere Behandlung von Augenerkrankungen, was sie sowohl bei Augenärzten als auch bei Patienten zur bevorzugten Wahl macht.

• Nach Verabreichungsweg

Der Markt für okuläre nichtsteroidale Antirheumatika (NSAR) wird nach Verabreichungsweg in topische, orale, intravitreale, subkonjunktivale und andere Anwendungen unterteilt. Die topische Verabreichung dominierte mit einem Umsatzanteil von 41 % im Jahr 2024 aufgrund ihrer einfachen Anwendung, der Patientenpräferenz und der gezielten Verabreichung an die Stelle der Augenentzündung. Die topische Verabreichung reduziert die systemische Absorption, minimiert Nebenwirkungen und ermöglicht eine flexible Dosierung für die ambulante Behandlung, wodurch sie sich hervorragend für die routinemäßige postoperative Behandlung eignet.

Für intravitreale Injektionen wird von 2025 bis 2032 mit 20 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund dafür ist die Fähigkeit, hochkonzentrierte Wirkstoffe direkt in den hinteren Augenabschnitt zu bringen, was für die Behandlung von Erkrankungen wie diabetischer Retinopathie und Makulaödem unerlässlich ist. Dieser gezielte Verabreichungsansatz gewährleistet einen schnellen Wirkungseintritt, maximiert die Wirksamkeit des Medikaments, minimiert die systemische Exposition und ermöglicht eine präzise Behandlung von Netzhaut- und Glaskörpererkrankungen. Die zunehmende Verbreitung von Netzhauterkrankungen, die zunehmende Akzeptanz in der Krankenhaus- und spezialisierten ophthalmologischen Behandlung sowie Fortschritte bei den Formulierungstechniken unterstützen das Wachstum des Segments der intravitrealen Injektionen zusätzlich.

• Nach Anwendung

Der Markt für okuläre nichtsteroidale Antirheumatika (NSAR) ist nach Anwendungsgebieten in Kataraktchirurgie, refraktive Chirurgie, Glaukom, diabetische Retinopathie, Makulaödem und weitere Bereiche unterteilt. Die Kataraktchirurgie dominierte mit einem Umsatzanteil von 43 % im Jahr 2024, da okuläre NSAR häufig zur Kontrolle postoperativer Entzündungen, Schmerzlinderung und Vorbeugung von Komplikationen wie zystoidem Makulaödem eingesetzt werden. Die weltweit steigende Zahl an Kataraktoperationen, die zunehmende Alterung der Bevölkerung und der Einsatz fortschrittlicher chirurgischer Technologien tragen zur Dominanz dieses Segments bei.

Für die diabetische Retinopathie wird zwischen 2025 und 2032 mit 21 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür sind die weltweit steigende Zahl von Diabetes-Fällen, die Ausweitung systematischer Screening-Programme und die wachsende Nachfrage nach gezielten entzündungshemmenden Therapien zur Vorbeugung fortschreitender Netzhautschäden. NSAR spielen in diesem Bereich eine immer wichtigere Rolle, nicht nur bei der Kontrolle der mit diabetischer Retinopathie verbundenen Augenentzündungen, sondern auch bei der Unterstützung der Genesung nach refraktiver Chirurgie, der Regulierung des Augeninnendrucks bei Glaukompatienten und der Behandlung von Makulaödemen. Das steigende Bewusstsein bei Patienten und Ärzten sowie die Integration fortschrittlicher ophthalmologischer Behandlungsprotokolle treiben die Einführung von NSAR-basierten Interventionen bei diabetischen Netzhauterkrankungen weiter voran.

• Nach Endbenutzer

Der Markt für okuläre nichtsteroidale Antirheumatika (NSAR) ist nach Endverbraucher segmentiert in Krankenhäuser und Kliniken, ambulante Operationszentren, Augenkliniken und weitere. Krankenhäuser und Kliniken dominierten mit einem Umsatzanteil von 44 % im Jahr 2024 aufgrund ihrer Fähigkeit, komplexe ophthalmologische Operationen durchzuführen, ein hohes Patientenaufkommen zu gewährleisten und über eine fortschrittliche medizinische Infrastruktur zu verfügen. Sie bieten integrierte Behandlungspfade, die Operation, postoperative Überwachung und Nachsorge kombinieren und so eine optimale Nutzung okulärer NSAR gewährleisten.

Ambulante Operationszentren werden voraussichtlich von 2025 bis 2032 mit 19 % die höchste jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende Verlagerung hin zu ambulanten Operationen zurückzuführen, die kostengünstige und effiziente Behandlungsmöglichkeiten bieten. Die wachsende Patientenpräferenz für komfortable, spezialisierte Augenpflegedienste sowie Fortschritte bei minimalinvasiven ophthalmologischen Eingriffen beschleunigen die Akzeptanz dieser Zentren zusätzlich. Darüber hinaus sind ambulante Operationszentren aufgrund ihrer Fähigkeit, eine fokussierte, qualitativ hochwertige Versorgung mit verkürzten Krankenhausaufenthalten und schnelleren Genesungszeiten zu bieten, sowohl für Patienten als auch für Gesundheitsdienstleister eine attraktive Wahl und verstärken ihr schnelles Marktwachstum.

Marktregionale Analyse des okulären nichtsteroidalen Antirheumatikums (NSAID)

- Nordamerika dominierte den Markt für okuläre nichtsteroidale Antirheumatika (NSAR) mit einem Umsatzanteil von 41,05 % im Jahr 2024, angetrieben durch eine hohe Rate an Augenoperationen, eine fortschrittliche Gesundheitsinfrastruktur und erhebliche Investitionen in Forschung und Entwicklung durch führende Pharmaunternehmen.

- Aufgrund der zunehmenden Alterung der Bevölkerung, der steigenden Prävalenz von Augenkrankheiten wie Katarakt und Glaukom und des Zugangs zu modernen chirurgischen Verfahren. Hohes Patientenbewusstsein, eine solide Gesundheitsversorgung und die Verfügbarkeit innovativer postoperativer entzündungshemmender Therapien treiben das Marktwachstum weiter voran.

- Die starke Präsenz großer Pharmaunternehmen, gepaart mit kontinuierlichen Investitionen in neuartige NSAID-Formulierungen und einem zunehmenden Fokus auf die Verbesserung der Patienten-Compliance und der Operationsergebnisse, unterstützt ebenfalls das Wachstum des Marktes in der gesamten Region.

Markteinblick in die USA für okuläre nichtsteroidale Antirheumatika (NSAID)

Der US-Markt für okuläre nichtsteroidale Antirheumatika (NSAR) erzielte 2024 den größten Umsatzanteil in Nordamerika. Grund dafür ist die hohe Zahl an Katarakten, Glaukomen und anderen Augenerkrankungen, die sowohl chirurgische Eingriffe als auch eine postoperative entzündungshemmende Behandlung erfordern. Eine fortschrittliche Gesundheitsinfrastruktur, steigende verfügbare Einkommen und ein breiter Zugang zu hochmodernen ophthalmologischen Verfahren, einschließlich laserassistierter Operationen, tragen maßgeblich zum Marktwachstum bei. Darüber hinaus wird erwartet, dass die laufende Forschung und Entwicklung innovativer NSAR-Formulierungen, wie z. B. Retard-Augentropfen und Kombinationstherapien, den Markt weiter stärken wird.

Markteinblick in Europa für okuläre nichtsteroidale Antirheumatika (NSAR)

Der europäische Markt für okuläre nichtsteroidale Antirheumatika (NSAR) wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Grund hierfür sind die zunehmende Verbreitung von Augenerkrankungen, die zunehmende Überalterung der Bevölkerung und die zunehmende Anwendung ophthalmologischer chirurgischer Eingriffe. Eine starke Gesundheitspolitik, Unterstützung bei der Kostenerstattung und ein verstärkter Fokus auf patientenorientierte Behandlungsstrategien treiben die Akzeptanz okulärer NSAR in Krankenhäusern und Kliniken der Region weiter voran.

Markteinblick in Großbritannien für okuläre nichtsteroidale Antirheumatika (NSAID)

Der britische Markt für okuläre nichtsteroidale Antirheumatika (NSAR) dürfte stetig wachsen. Dies ist auf die steigende Zahl von Augenerkrankungen, Aufklärungskampagnen zur Förderung der Augengesundheit und die steigende Nachfrage nach NSAR-Therapien im Krankenhaus und ambulant zurückzuführen. Die Zunahme von Katarakt- und Glaukomoperationen sowie Fortschritte in der augenärztlichen Versorgung fördern die zunehmende Akzeptanz wirksamer postoperativer entzündungshemmender Behandlungen.

Markteinblick in Deutschland für okuläre nichtsteroidale Antirheumatika (NSAR)

Der deutsche Markt für okuläre nichtsteroidale Antirheumatika (NSAR) wird voraussichtlich deutlich wachsen. Dies ist auf die hohe Zahl ophthalmologischer Eingriffe, die fortschrittliche Gesundheitsinfrastruktur und den Schwerpunkt innovativer Therapien zurückzuführen. Die Einführung neuartiger NSAR-Formulierungen mit verbesserter Wirksamkeit, reduzierten Nebenwirkungen und verbesserter Patienten-Compliance unterstützt das Marktwachstum zusätzlich. Zunehmende staatliche Initiativen zur Förderung der Augengesundheit und der Vorsorge tragen ebenfalls zum Marktwachstum bei.

Markteinblicke für okuläre nichtsteroidale Antirheumatika (NSAID) im asiatisch-pazifischen Raum

Der Markt für okuläre nichtsteroidale Antirheumatika (NSAR) im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen, der verbesserte Zugang zur Gesundheitsversorgung und das wachsende Bewusstsein für Augengesundheit. Länder wie China und Indien erleben einen Anstieg von Operationen an Katarakt, Glaukom und anderen Augen, was zu einer starken Nachfrage nach wirksamen NSAR-Therapien für die Augen führt. Staatliche Programme zur Unterstützung der Augenheilkunde und steigende Investitionen in die Gesundheitsinfrastruktur beschleunigen das Marktwachstum in der Region zusätzlich.

Markteinblick in China für okuläre nichtsteroidale Entzündungshemmer (NSAID)

Der chinesische Markt für okuläre nichtsteroidale Antirheumatika (NSAR) erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Begünstigt wurde dies durch die steigende Zahl augenärztlicher Operationen, den Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein für Augengesundheit. Die wachsende Mittelschicht, staatliche Initiativen zur Verbesserung des Zugangs zu Gesundheitsdienstleistungen und die zunehmende Nutzung fortschrittlicher okulärer NSAR-Therapien für die postoperative Versorgung und chronische Augenerkrankungen sind wichtige Wachstumstreiber im Land.

Markteinblick in Indien für okuläre nichtsteroidale Antirheumatika (NSAID)

Der indische Markt für okuläre nichtsteroidale Antirheumatika (NSAR) wird voraussichtlich die höchste jährliche Wachstumsrate (CAGR) in der Region verzeichnen. Dies ist auf das zunehmende Bewusstsein für Augengesundheit, steigende verfügbare Einkommen und die steigende Zahl von Katarakt- und Glaukomoperationen zurückzuführen. Der Ausbau des Zugangs zur Gesundheitsversorgung in städtischen und halbstädtischen Gebieten, staatliche Programme zur Förderung der augenärztlichen Versorgung und die zunehmende Nutzung innovativer okulärer NSAR-Therapien unterstützen das schnelle Marktwachstum zusätzlich.

Marktanteil nichtsteroidaler Antirheumatika (NSAR) für das Auge

Die Branche der okulären nichtsteroidalen Antirheumatika (NSAR) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Alcon Inc. (Schweiz)

- Novartis AG (Schweiz)

- AbbVie Inc. (USA)

- Bausch + Lomb (USA)

- Santen Pharmaceutical Co., Ltd. (Japan)

- F. Hoffmann-La Roche AG (Schweiz)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- NeurOptics, Inc. (USA)

- Dompé Farmaceutici SpA (Italien)

- Inspire Pharmaceuticals, Inc. (USA)

- GSK plc (Großbritannien)

- Merck KGaA (Deutschland)

- Hanmi Pharmaceutical Co., Ltd. (Südkorea)

- Akorn, Inc. (USA)

- EyePoint Pharmaceuticals, Inc. (USA)

- Laboratoires Théa (Frankreich)

- Novartis AG (Schweiz)

- Bausch Health Companies Inc. (Kanada)

Neueste Entwicklungen auf dem globalen Markt für nichtsteroidale Antirheumatika (NSAR) für die Augen

- Im Mai 2025 genehmigte die US-amerikanische Food and Drug Administration (FDA) die ophthalmische Suspension mit Prednisolonacetat zur Behandlung steroidabhängiger Augenentzündungen. Diese Zulassung, die sich auf Allergans Pred Forte bezieht, unterstreicht die wachsende Nachfrage nach wirksamen entzündungshemmenden Behandlungen in der Augenheilkunde. Die Markteinführung ist für das dritte Quartal 2025 geplant.

- Im Juni 2023 gab die Novaliq GmbH die FDA-Zulassung von VEVYE (Cyclosporin-Augentropfen) 0,1 % zur Behandlung des trockenen Auges bekannt. VEVYE ist die erste und einzige Cyclosporin-Lösung zur Behandlung der Anzeichen und Symptome des trockenen Auges und zeigt bereits nach vierwöchiger Behandlung Wirksamkeit.

- Im August 2023 erhielt Novaliq eine positive Stellungnahme des Ausschusses für Humanarzneimittel (CHMP) der Europäischen Arzneimittelagentur, der die Erteilung einer Marktzulassung für VEVYE in der Europäischen Union empfahl. Dies ist ein wichtiger Schritt zur Erweiterung der Verfügbarkeit fortschrittlicher okulärer NSAR-Therapien in Europa.

- Im Juli 2024 gab Novaliq bekannt, dass die chinesische Arzneimittelzulassungsbehörde (NMPA) Heng Qin (Perfluorhexyloctan-Augentropfen) zur Behandlung des trockenen Auges in Verbindung mit einer Funktionsstörung der Meibom-Drüsen zugelassen hat. Diese Zulassung erleichtert die Einführung innovativer okulärer NSAR-Therapien auf dem chinesischen Markt.

- Im Mai 2025 erteilte die FDA die Zulassung für ein neues Prüfpräparat (IND) für Immunglobulin-Augentropfen zur Behandlung von Patienten mit trockenem Auge in einer klinischen Phase-2-Studie. Dieses biologische entzündungshemmende und immunmodulierende Medikament, das aus gepooltem menschlichem Plasma gewonnen wird, stellt einen neuartigen Ansatz zur Behandlung von Augenentzündungen dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.