Global Ocular Pain Intracameral Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

22.33 Million

USD

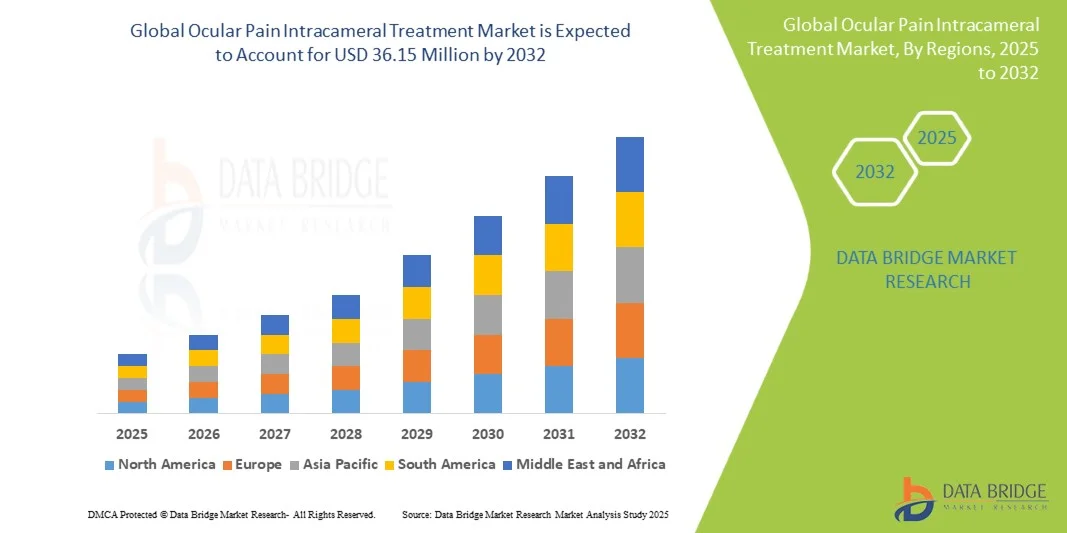

36.15 Million

2024

2032

USD

22.33 Million

USD

36.15 Million

2024

2032

| 2025 –2032 | |

| USD 22.33 Million | |

| USD 36.15 Million | |

| % | |

|

Global Ocular Pain Intracameral Treatment Market Segmentation, By Drug Class (NSAIDs, Corticosteroids, Lokale Anästhesie, Antibiotika, Analgetika und Sustained-Release-Implantate), Klinische Indikation (Post-operative Okularschmerzen, Entzündungszustand, Corneal Abrieb, Infektionskrankheiten und neuropathische Augenschmerzen), Lieferung

Okulare Schmerzen Intracameral Behandlung Marktgröße

- Die globale Okularschmerzen intracameral Behandlung Marktgröße wurde bei22,33 Mio. USD in 2024und wird voraussichtlich erreichen36,15 Mio. USD bis 2032, beiCAGR von 6,21%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch das zunehmende Volumen von Augenchirurgen, insbesondere von Katarakt-Prozeduren, verbunden mit steigender Annahme von intracameralen Formulierungen, die gezielte und anhaltende Schmerzlinderung mit weniger systemischen Nebenwirkungen liefern

- Darüber hinaus ist die wachsende Nachfrage nach sichereren, effektiveren und patientengerechten Lösungen die Positionierung intracameral Therapien als bevorzugte Wahl im postoperativen okularen Schmerzmanagement. Diese Faktoren beschleunigen gemeinsam die Einführung einer fortschrittlichen okularen Medikamentenlieferung, wodurch die Expansion des Marktes deutlich erhöht wird

Okulare Schmerz Intracameral Behandlung Marktanalyse

- Intracameral Behandlungen, die Medikamente direkt in die vordere Kammer des Auges liefern, werden in der postoperativen okularen Schmerzbehandlung aufgrund ihrer gezielten Wirksamkeit, reduzierten systemischen Nebenwirkungen und der Fähigkeit, den Patientenkomfort nach ophthalmischen Eingriffen wie Kataraktchirurgie zu verbessern, immer wichtiger.

- Die steigende Nachfrage nach diesen Therapien wird in erster Linie durch den globalen Anstieg der chirurgischen Volumen, die zunehmende Vorliebe für minimalinvasive Schmerzmanagement-Lösungen und die Weiterentwicklungen in nachhaltig freisetzenden Formulierungen, die für längere therapeutische Wirkung und weniger Folgeinterventionen ausgelegt sind, getrieben.

- Nordamerika dominierte den okularen Schmerz-Intracameral-Behandlungsmarkt mit dem größten Umsatzanteil von 40,3% im Jahr 2024, unterstützt durch hohe Katarakt-Chirurgieraten, günstige Rückerstattungsstrukturen und das Vorhandensein führender ophthalmischer Pharma- und Gerätefirmen, wobei die USA eine starke Aufnahme von FDA-genehmigten intracameral Formulierungen zeigen

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im Okularschmerzen-Intracameral-Behandlungsmarkt während der Prognosezeit, durch die Ausweitung der Gesundheitsinfrastruktur, eine schnell wachsende Bevölkerung, und die zunehmende Zugänglichkeit der fortgeschrittenen Augenheilkunde in Ländern wie China und Indien

- Corticosteroid-Segment dominierte den Markt mit einem Anteil von 42 % im Jahr 2024, angetrieben durch ihre bewährte entzündungshemmende und analgetische Wirksamkeit in postoperativen Einstellungen, zusammen mit wachsender Chirurgenpräferenz für kontrollierte, Einzeldosis-Administration während der okularen Chirurgie

Report Scope und Ocular Pain Intracameral Treatment Market Segmentation

| Attribute | Okulare Schmerzen Intracameral Behandlung Schlüssel Markt Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Ocular Pain Intracameral Treatment Market Trends

Advancement in Sustained-Release und Targeted Drug Delivery

- Ein signifikanter und beschleunigter Trend im globalen okularen Schmerz-Intracameral-Behandlungsmarkt ist die Entwicklung von Intracameral-Drogenliefersystemen der nächsten Generation, die die Patienten-Compliance, chirurgische Effizienz und langfristige therapeutische Ergebnisse verbessern sollen.

- So bietet DEXTENZA (Ocular Therapeutix) einen bioresorbierbaren intracanalicularen Einsatz, der Dexamethason für bis zu 30 Tage liefert und den Bedarf an häufigen postoperativen Augentropfen beseitigt. Ebenso werden aufstrebende nanopartikel- und liposomenbasierte intracamerale Formulierungen entwickelt, um die Durchdringung und Haltbarkeit von Medikamenten zu verbessern

- Diese innovativen Liefersysteme verbessern nicht nur die Wirksamkeit, sondern minimieren auch die Risiken von Dosierfehlern und reduzieren die Abhängigkeit von der Patientenhaftung an topischen Tropfenregime, die seit langem eine Herausforderung im postchirurgischen okularen Schmerzmanagement war.

- Sustained-Release-Technologien ermöglichen auch Kombinationstherapien, wie Corticosteroid-antibiotische Blends, die Behandlungsprotokolle vereinfachen und das Infektions- oder Entzündungsrisiko nach Katarakt und Brechungschirurgie verringern

- Dieser Trend zu kontrollierteren, langlebigen und patientenfreundlichen Intracameral-Lösungen setzt die Erwartungen an die postoperative Versorgung in der Augenheilkunde um. Daher investieren Schlüsselakteure in biologisch abbaubare Implantate, Depotinjektionen und AI-gestützte Formulierungsforschung, um die klinische Entscheidungsfindung und personalisierte Behandlungsstrategien zu verbessern

- Die Nachfrage nach fortgeschrittenen Intracameral-Behandlungen, die die Nachsorge reduzieren und überlegene Patientenergebnisse liefern, wächst rasant in Krankenhäusern, ambulanten Chirurgiezentren und Spezialkliniken, treiben starke Innovation und Einführung auf dem Markt

Ocular Pain Intracameral Treatment Market Dynamics

Fahrer

Steigende ophthalmische chirurgische Bände und Schicht zu nach innen Single-Dose Post-Operative Pflege

- Die zunehmende Prävalenz von Katarakten und anderen altersbedingten Augenerkrankungen, verbunden mit der steigenden Anzahl von chirurgischen Eingriffen weltweit, ist ein großer Fahrer, der die Nachfrage nach intracameralen Schmerzbehandlungen treibt.

- Zum Beispiel werden Kataraktchirurgie bis 2030 jährlich über 30 Millionen weltweit prognostiziert, wodurch erhebliche Möglichkeiten für Eindosis-Intracamerallösungen geschaffen werden, die kontrollierte Analgesie und entzündungshemmende Vorteile bieten.

- Intracameral Therapien orientieren sich an der wachsenden klinischen Vorliebe für die Verringerung der Abhängigkeit von postoperativen topischen Tropfen und bieten Chirurgen eine zuverlässige und zeiteffiziente Option, die eine konsequente Medikamentenlieferung am Point of Care gewährleistet

- Darüber hinaus verstärken unterstützende Regulierungswege, verbunden mit einer günstigen Erstattung in entwickelten Märkten wie den USA und Europa, die Übernahme und Förderung von Investitionen in neuartige Formulierungen

- Die Bequemlichkeit der einmaligen Verabreichung während der Operation, verbesserte Patientenhaftung und bessere klinische Ergebnisse sind wichtige Faktoren, die die Einführung von intracameralen Therapien in der Augenheilkunde weltweit fördern

Zurückhaltung/Challenge

Hohe Entwicklungskosten und strenge Regulierungsgenehmigungen

- Eine große Herausforderung für den okularen Schmerz-Intracameral-Behandlungsmarkt liegt in den hohen Kosten der Forschung, klinischen Studien und der Einhaltung strenger Regulierungsstandards für intraokulare Therapien

- Zum Beispiel, die FDA oder EMA-Zulassung für die intracamerale Medikamentenlieferung zu gewinnen, erfordert umfangreiche Sicherheits- und Wirksamkeitsdaten durch die direkte Verabreichung ins Auge und erhöht die Zugangsbarrieren für kleinere Unternehmen

- Darüber hinaus können die Prämien für fortgeschrittene Implantate mit Rückfettung und neuartige intracamerale Produkte im Vergleich zu herkömmlichen topischen Tropfen die Aufnahme begrenzen, insbesondere in preissensitiven Regionen, in denen die Gesundheitsbudgets eingeschränkt werden

- Die Adoption wird durch die chirurgischen Trainingsanforderungen und potenzielle Bedenken hinsichtlich intraokularer Komplikationen weiter in Frage gestellt, wenn Produkte nicht korrekt verabreicht werden

- Überwindung dieser Barrieren durch kostengünstige Innovationen, breitere Ausbildung von ophthalmischen Fachleuten und Nachweis langfristiger Kosteneinsparungen durch reduzierte Nachsorge und verbesserte Patientenhaftung wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein

Ocular Pain Intracameral Treatment Market Scope

Der Markt wird auf der Grundlage von Medikamentenklasse, klinischen Indikation, Lieferung, Endbenutzer und Vertriebskanal segmentiert.

- Von der Drogenklasse

Auf Basis der Drogenklasse wird der Markt in NSAIDs, Corticosteroide, lokale Anästhetika, Antibiotika, analgetische Kombinationen und nachhaltig entleerende Implantate segmentiert. Corticosteroide dominierten den Markt im Jahr 2024 mit dem größten Umsatzanteil von 42%, angetrieben durch ihre kraftvollen entzündungshemmenden und analgetischen Eigenschaften, die sie sehr effektiv in der Verwaltung postoperativer Augenschmerzen machen. Ihre Fähigkeit, Schwellungen, Rötung und Unannehmlichkeiten nach Katarakt und anderen Augenchirurgie zu reduzieren, hat sie zu einer bevorzugten intracameral Behandlung Option weltweit gemacht. Erhöhung der Zulassungen neuer Corticosteroid-Formulierungen, einschließlich konservierungsfreier und vorgefüllter Lieferformate, unterstützen ihre Annahme weiter. Krankenhäuser und ambulante Chirurgiezentren verlassen sich stark auf Kortikosteroide als Standard der Pflege aufgrund ihrer vorhersehbaren Wirksamkeit und günstigen klinischen Ergebnisse. Darüber hinaus verfestigen ihre breite Verfügbarkeit und die etablierte Aufnahme in ophthalmische chirurgische Protokolle ihre Führung in diesem Segment.

Nachhaltige Implantate werden erwartet, dass sie die schnellsten CAGR während der Prognosezeit bezeugen, die durch die steigende Nachfrage nach lang wirkenden und minimal invasiven Schmerzkontrolllösungen getrieben wird. Diese Implantate reduzieren den Bedarf an wiederholten Verabreichungen und verbessern so die Patienten- und Behandlungsergebnisse. Ihre innovativen Medikamentenliefermechanismen werden durch erhöhte FuE-Investitionen unterstützt, was sie für chronische Schmerzanzeigen wie postchirurgische Erholung und neuropathische Augenschmerzen attraktiv macht. Das Potenzial für maßgeschneiderte Release-Profile gibt diesem Segment auch eine starke Wachstumstrajektorie.

- Durch klinische Indikation

Aufgrund der klinischen Indikation wird der Markt zu postoperativen Augenschmerzen, entzündlichen Zustand, Hornhautabrieb, Infektionsschmerzen und neuropathischen Augenschmerzen segmentiert. Die postoperativen okularen Schmerzen entfielen 2024 auf den größten Marktanteil, da Katarakt- und Brechungsoperationen weltweit die häufigsten ophthalmischen Verfahren bleiben. Der Anstieg der chirurgischen Volumen weltweit, insbesondere unter der alternden Bevölkerung, treibt direkt die Nachfrage nach effektiven intracameralen Schmerzlinderungslösungen an. Intracameral Behandlungen werden bevorzugt, um lokalisierte und gezielte Entlastung zu bieten, wodurch systemische Nebenwirkungen minimiert werden. Die wachsende Adoption in ambulanten chirurgischen Zentren unterstützt die Dominanz dieses Segments.

Neuropathische okulare Schmerzen werden während der Prognosezeit am schnellsten Tempo wachsen, angetrieben durch die zunehmende Erkennung und Diagnose komplexer okularer Schmerzsyndrome. Traditionelle topische Therapien lösen sich oft nicht auf neuropathische Ursprünge und schaffen eine starke Nachfrage nach gezielten intracameralen Ansätzen. Das Erscheinen fortgeschrittener Arzneimittelformulierungen, verbunden mit laufenden klinischen Studien, die neuartige Therapien bewerten, erweitern die Möglichkeiten in diesem Bereich. Das zunehmende Bewusstsein bei Augenärzten über chronische neuropathische Zustände bringt dieses Wachstum noch weiter zum Schwung.

- Zustellung

Auf Basis der Lieferung wird der Markt zu Einweg-Fläschchen, Vorfüllspritzen, biologisch abbaubaren Implantaten/Depots und Nanoformulierungen segmentiert. Vorgefüllte Spritzen dominierten den Marktanteil im Jahr 2024 aufgrund ihrer Bequemlichkeit, reduziertem Verschmutzungsrisiko und präzisen Dosiervorteile. Augenärzte bevorzugen sie zunehmend für chirurgische Eingriffe, da sie im Operationssaal Zeit sparen und die Patientensicherheit verbessern. Die weit verbreitete Adoption in Krankenhäusern und Spezialaugenzentren, zusammen mit der Kompatibilität mit NSAIDs und Corticosteroiden, verstärkt ihre führende Marktposition. Darüber hinaus haben regulatorische Zulassungen für mehrere vorgefüllte Formulierungen ihre klinische Verfügbarkeit erweitert.

Nano-Formulierungen werden voraussichtlich die am schnellsten wachsende Liefermethode während der Prognosezeit sein, unterstützt durch Fortschritte inNanotechnologieund Drogenbioverfügbarkeit. Nano-Träger ermöglichen eine verstärkte Durchdringung der Droge in okulare Gewebe, um eine nachhaltige Freisetzung und verbesserte therapeutische Ergebnisse zu gewährleisten. Ihr Potenzial, die Dosierfrequenz zu reduzieren und Nebenwirkungen zu minimieren, macht sie sehr attraktiv für langfristige okulare Schmerzmanagement. Die wachsenden FuE-Partnerschaften zwischen Pharmaunternehmen und Nanotechnologie-Startups beschleunigen die Kommerzialisierung in diesem Segment.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, ambulante Chirurgiezentren, Spezial-Augenkliniken und bürobasierte Augenchirurgen segmentiert. Die Krankenhäuser hielten den größten Marktanteil im Jahr 2024, angesichts ihrer Rolle als primäre Zentren für ophthalmische Operationen wie Katarakt und Glaukom Operationen. Die Verfügbarkeit moderner Infrastrukturen, qualifizierter ophthalmischer Chirurgen und der Massenbeschaffungsfähigkeiten treiben die Dominanz des Segments. Krankenhäuser dienen auch als Schlüsselzentren für klinische Studien, die den Zugang zu innovativen intracameral Behandlungen weiter verbessern. Ihre etablierten Rückerstattungsrahmen tragen wesentlich zur Patientenannahme und zur Gesamtnachfrage bei.

Ambulatory Surgery Centers (ASCs) werden prognostiziert, um die schnellsten CAGR während der Prognosezeit aufgrund der globalen Verschiebung in Richtung ambulante Chirurgie zu erfassen. ASCs bieten kostengünstige, hochwertige chirurgische Eingriffe und werden zunehmend mit fortschrittlichen okularen chirurgischen Werkzeugen ausgestattet. Ihre wachsende Präferenz bei Patienten für eine schnelle Erholung und geringere Kosten macht sie zu einem starken Wachstumstreiber. Erweiterung der ophthalmischen Prozedurvolumina in ASCs, insbesondere in Nordamerika und Asien-Pazifik, stärken ihr zukünftiges Potenzial weiter.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Krankenhausbeschaffung, Einzelhandelspharmazie, Direktverkäufe an Institutionen und online segmentiert. Die Krankenhausbeschaffung dominierte den Markt im Jahr 2024, angetrieben durch den großen Kauf von intracameral Behandlungen für den chirurgischen Gebrauch. Krankenhäuser bevorzugen zentralisierte Beschaffung, um eine einheitliche Versorgung für hochvolumige Verfahren wie Kataraktchirurgie sicherzustellen. Auch starke hersteller-hospitale Partnerschaften und günstige Preisvereinbarungen unterstützen die führende Position dieses Segments. Darüber hinaus fungieren Krankenhäuser als Gatekeeper für die Einführung neuer Arzneimittelformulierungen und sorgen für eine rasche Einführung innovativer Behandlungen.

Die Online-Verteilung wird voraussichtlich in der Vorausschätzungsperiode mit dem schnellsten Tempo wachsen, der durch die Digitalisierung der Gesundheitsversorgung und steigenden Komfort mit E-Apotheke-Plattformen ausgelöst wird. Online-Kanäle bieten Zugänglichkeit, Transparenz in der Preisgestaltung und effiziente Lieferung von Spezialformulierungen. Dieser Trend zeigt sich besonders in Schwellenländern, in denen sich Gesundheitsanbieter und Kliniken auf digitale Plattformen verlassen, um fortschrittliche ophthalmische Behandlungen zu fördern. Unterstützte regulatorische Rahmenbedingungen für Online-Drogenverkäufe beschleunigen dieses Wachstum weiter.

Ocular Pain Intracameral Treatment Market Regionale Analyse

- Nordamerika dominierte den okularen Schmerz-Intracameral-Behandlungsmarkt mit dem größten Umsatzanteil von 40,3% im Jahr 2024, unterstützt durch hohe Katarakt-Chirurgieraten, günstige Rückerstattungsstrukturen und das Vorhandensein führender ophthalmischer Pharma- und Gerätefirmen, wobei die USA eine starke Aufnahme von FDA-genehmigten intracameral Formulierungen zeigen

- Patienten und Gesundheitsdienstleister in der Region schätzen die Wirksamkeit, Präzision und Sicherheit von intracameralen Kortikosteroiden und NSAIDs, die im Vergleich zu herkömmlichen topischen Tropfen überlegene postoperative Schmerzen und Entzündungsmanagement bieten

- Diese Annahme wird weiter unterstützt durch die Präsenz führender pharmazeutischer Innovatoren, etablierter ophthalmischer Chirurgie-Netzwerke und die zunehmende Nachfrage nach Einweg-, Konservierungs- und Rücklauf-Formulierungen

US Ocular Pain Intracameral Treatment Market Insight

Der US-Okularschmerzen-Intracameral-Behandlungsmarkt erfasste den größten Umsatzanteil von 79% im Jahr 2024 in Nordamerika, der durch die hohe Anzahl von Kataraktoperationen pro Jahr und die zunehmende Verschiebung in Richtung intracameral corticosteroids und NSAIDs für postoperative Schmerzrelief durchgeführt wurde. Surgeons und Patienten bevorzugen immer mehr Einzeldosen, konservierungsfreie Lösungen, die die Abhängigkeit von mehreren topischen Tropfen reduzieren, die Compliance und Ergebnisse verbessern. Robuste FDA-Zulassungen und starke F&D-Pipelines von wichtigen ophthalmischen Unternehmen stärken die US-Position weiter. Darüber hinaus fördert die steigende ältere Bevölkerung, verbunden mit etablierten Erstattungsrahmen, weiterhin das Marktwachstum.

Europa Ocular Pain Intracameral Treatment Market Insight

Der europäische Markt für Augenschmerzen in der intracameral-Behandlung wird in der prognostizierten Zeit mit einem erheblichen CAGR ausgebaut, vor allem durch strenge Gesundheitsstandards, starke chirurgische Infrastruktur und die wachsende Nachfrage nach einer effizienten postoperativen Versorgung. Die europäischen Patienten und Ärzte werden zunehmend zu nachhaltigen Therapien und Kombinationstherapien gezogen, die eine lang anhaltende Linderung von Augenschmerzen und Entzündungen ermöglichen. Mit den Kataraktverfahren, die unter vielen öffentlichen Gesundheitssystemen vollständig abgedeckt werden, nimmt die Einführung von intracameral Behandlungen stetig zu. Darüber hinaus fördern laufende klinische Studien und Regulierungsharmonisierung in der gesamten EU mehr Innovation und Aufnahme.

U.K. Ocular Pain Intracameral Treatment Market Insight

Der U.K.-Okularschmerzen-Intracameral-Behandlungsmarkt wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, der vom (NHS)-Fokus des National Health Service (National Health Service) geleitet wird, um die operative Effizienz zu optimieren und nachoperative Komplikationen zu reduzieren. Steigende Bedenken gegenüber der Medikamentenhaftung haben Chirurgen dazu ermutigt, sich auf Einzeldosis-Intracameral-Therapien zu verlagern, die die postchirurgische Erholung vereinfachen. Darüber hinaus unterstützt der Schwerpunkt des Landes auf Innovation in der Augenheilkunde, neben der Patientennachfrage nach schnellerer Erholung und reduzierter Tropfenbelastung, die weitere Expansion dieses Segments.

Deutschland Ocular Pain Intracameral Treatment Market Insight

Der Intracameral-Behandlungsmarkt Deutschlands wird voraussichtlich während der Prognosezeit mit einem beträchtlichen CAGR expandieren, der durch ein hohes Bewusstsein für Augenheil, fortgeschrittene chirurgische Infrastruktur und eine starke Einführung moderner ophthalmischer Behandlungen gefördert wird. Deutsche Krankenhäuser und Spezial-Augenkliniken vereinen zunehmend intracameral corticosteroids und nachhaltig freisetzende Depots für ihre bewährte Wirksamkeit im postkataract Chirurgie Schmerzmanagement. Das starke Pharma-Forschungs-Ökosystem des Landes und die Betonung auf Qualitätsstandards fördern auch die Integration innovativer, umweltbewusster Medikamentenlieferlösungen, die mit den Erwartungen der Patientensicherheit und der Nachhaltigkeit übereinstimmen.

Asia-Pacific Ocular Pain Intracameral Treatment Market Insight

Der asiatisch-pazifische Augenschmerzen-Intracameral-Behandlungsmarkt wird während der Prognosezeit von 2025 bis 2032 mit einem Zuwachs von 23,5% auf dem schnellsten CAGR von 23,5% prognostiziert, der durch den Anstieg der Katarakt- und Brechungsoperationen in China, Indien und Japan ausgelöst wird. Steigerung der Gesundheitsausgaben, staatliche Initiativen zur Verbesserung des Zugangs zur Augenpflege und zunehmendes Bewusstsein für moderne okulare Schmerztherapien fördern die Annahme. Darüber hinaus tritt die Region als Hub für klinische Studien und kostengünstige Herstellung von intracameralen Formulierungen auf, was die Zugänglichkeit und Erreichbarkeit einer breiteren Patientenbasis erhöht. Die Kombination aus demographischem Wachstum und chirurgischer Nachfrage macht APAC zu einer kritischen Wachstumsgrenze.

Japan Ocular Pain Intracameral Treatment Market Insight

Der japanische Okularschmerz-Intracameral-Behandlungsmarkt gewinnt aufgrund der rasant alternden Bevölkerung und des fortgeschrittenen Ökosystems der Medizintechnik an Dynamik. Japanische Chirurgen sind frühe Adopter von Kortikosteroid-Implantaten und Nano-Formulierungs-Drogenlieferung, die die Patientenhaftung verbessern und Komplikationen reduzieren. Der kulturelle Schwerpunkt auf Präzisionsmedizin und die Integration neuer Therapien in bestehende chirurgische Workflows unterstützt eine starke Adoption. Darüber hinaus richtet sich die Forderung nach minimal-invasiven und hochwirksamen okularen Schmerzlinderungen an Japans Schub in Richtung innovativer ophthalmischer Lösungen.

Indien Ocular Pain Intracameral Treatment Market Insight

Der indische Okularschmerzen-Intracameral-Behandlungsmarkt entfiel 2024 auf den größten Marktanteil des Marktes in Asien-Pazifik, der der hohen Belastung des Landes von Katarakten, der wachsenden Bevölkerung der Mittelklasse und dem wachsenden Zugang zur erschwinglichen Augenpflege zuzuschreiben war. Indien beobachtet einen signifikanten Anstieg der Katarakt-Chirurgievolumina durch öffentliche Gesundheitskampagnen und private ophthalmische Ketten, die Einführung von intracameral Schmerzmanagement-Lösungen. Die Verfügbarkeit von kostengünstigen Formulierungen, häuslichen Fertigungsmöglichkeiten und staatlich geführten Vision Care-Initiativen beschleunigen das Wachstum. Darüber hinaus ist die zunehmende Sensibilisierung bei Chirurgen und Patienten über die Vorteile von Single-Use- und Sustained-Release-Optionen eine Steigerung der Marktdurchdringung.

Ocular Pain Intracameral Treatment Market Share

Die Ocular Pain Intracameral Treatment Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Novartis AG (Schweiz)

- Alcon Inc. (Schweiz)

- Bausch & Lomb (Kanada)

- Santen Pharmaceutical Co., Ltd. (Japan)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Ocular Therapeutix, Inc. (USA)

- EyePoint Pharmaceuticals, Inc. (USA)

- Aerie Pharmaceuticals, Inc. (USA)

- Clearside Biomedical (USA)

- Nicox (Frankreich)

- Harrow, Inc. (USA)

- Laboratoires Théa (Frankreich)

- Kowa Company, Ltd. (Japan)

- Mitotech S.A. (Luxemburg)

- Graybug Vision, Inc. (USA)

- Kala Pharmaceuticals, Inc. (USA)

- Formosa Pharmaceuticals, Inc. (Taiwan)

- IVERIC bio, Inc. (USA)

Was sind die jüngsten Entwicklungen im Ocular Pain Intracameral Treatment Market?

- Im April 2025 erweiterte die FDA die Zulassung von Dextenza (Dexamethason-Ophthalm-Einsatz) um pädiatrische Patienten zur Behandlung von Augenschmerzen und Entzündungen nach ophthalmischer Chirurgie. Dies markiert das erste Mal, dass der Einsatz für Kinder genehmigt wurde, bietet eine dauerhafte Freigabe corticosteroid Option, die die Abhängigkeit von aktuellen Augentropfen reduziert

- Im Januar 2025 kündigte die Glaukos Corporation kommerzielle Startvorbereitungen für iDose® TR an, ihr lang anhaltendes intracamerales Implantat, das Travoprost für kontinuierliche Therapie liefert. Das Implantat, das für eine dauerhafte Freisetzung konzipiert ist, stellt eine Schlüsselinnovation bei der okularen Medikamentenlieferung für Bedingungen dar, die eine langfristige Behandlung erfordern, einschließlich postoperativer Schmerzmanagementüberschneidungen in einigen Fällen

- Im September 2024 betonte CRSToday die steigende Annahme von intracameralen Antibiotika in hochvolumigen Katarakt-Chirurgieeinstellungen, um postoperative Infektionsrisiken zu reduzieren. Der Bericht betonte die operativen Wirksamkeiten und den wachsenden klinischen Konsens, der die intracamerale Medikamentenlieferung für sicherere chirurgische Ergebnisse unterstützte, mit Auswirkungen auf die okularen Schmerzmanagementstrategien

- Im Dezember 2023 berichtete EuroTimes über eine „neue Ära“ der ophthalmischen Medikamentenlieferung, mit Innovationen wie intracameral NSAIDs, Kortikosteroide und nachhaltig freigesetzten Implantaten, die Kataraktchirurgieschmerzen und Entzündungsmanagement transformieren. Der Artikel stellte fest, dass die klinische Einführung von intracameral Therapien, um mehrere postoperative topische Tropfen zu ersetzen, Verbesserung der Compliance und Patientenergebnisse

- Im Oktober 2021 genehmigte die FDA eine ergänzende Indikation für Dextenza, okulare Juckreiz im Zusammenhang mit allergischer Konjunktivitis zu behandeln, seine Verwendung über postchirurgische Schmerzen und Entzündungen hinaus zu erweitern. Diese Genehmigung verstärkte die Rolle der intracameral corticosteroid-Einsätze als vielseitige Werkzeuge in Augenschmerzen und Allergiemanagement

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.