Global Ocular Pain Intraocular Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

101.54 Million

USD

182.85 Million

2024

2032

USD

101.54 Million

USD

182.85 Million

2024

2032

| 2025 –2032 | |

| USD 101.54 Million | |

| USD 182.85 Million | |

| % | |

|

Globale Marktsegmentierung für die intraokulare Behandlung von Augenschmerzen nach Typ (topische NSAR, Kortikosteroide, Analgetika, Antibiotika und andere), Verabreichungsweg (topisch, oral, parenteral und andere), Endbenutzer (Krankenhäuser, Kliniken, Fachzentren für Augenheilkunde, Forschungsinstitute und andere), Anwendung (Diagnose, Behandlung, Management und andere) – Branchentrends und Prognose bis 2032

Intraokulare Behandlung von Augenschmerzen Marktgröße

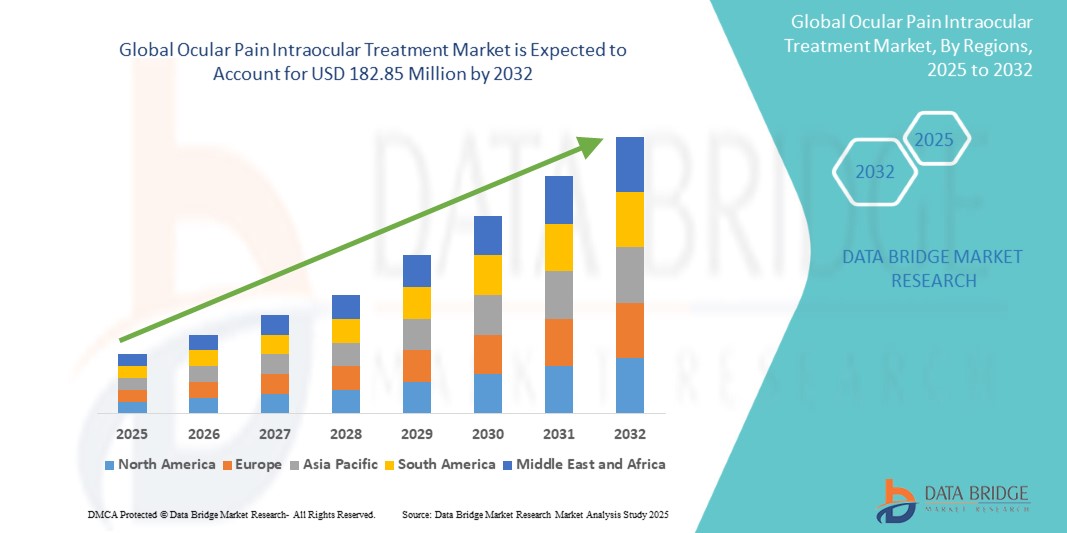

- Der globale Markt für intraokulare Behandlungen von Augenschmerzen hatte im Jahr 2024 einen Wert von 101,54 Millionen US-Dollar und dürfte bis 2032 einen Wert von 182,85 Millionen US-Dollar erreichen , bei einer CAGR von 7,63 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Augenerkrankungen, die steigende Zahl postoperativer Augenschmerzen und das wachsende Bewusstsein für fortschrittliche intraokulare Behandlungsmöglichkeiten bei Patienten und Gesundheitsdienstleistern vorangetrieben.

- Darüber hinaus fördern technologische Fortschritte bei Arzneimittelformulierungen, Verabreichungsmethoden und minimalinvasiven intraokularen Verfahren die Einführung von Augenschmerzbehandlungen und ermöglichen eine effektivere Schmerzbehandlung und eine schnellere Genesung der Patienten. Diese konvergierenden Faktoren beschleunigen die Akzeptanz intraokularer Behandlungslösungen für Augenschmerzen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur intraokularen Behandlung von Augenschmerzen

- Der Markt für intraokulare Behandlungen von Augenschmerzen verzeichnet weltweit ein erhebliches Wachstum, das auf die zunehmende Verbreitung von Augenerkrankungen, das steigende Bewusstsein der Patienten und die zunehmende Einführung fortschrittlicher intraokularer Therapien in Krankenhäusern, Kliniken und Augenkliniken zurückzuführen ist.

- Die steigende Nachfrage nach minimalinvasiven Verfahren, Implantaten mit verzögerter Wirkstofffreisetzung und innovativen Medikamentenverabreichungssystemen treibt die Marktexpansion voran, da Patienten und Augenärzte zunehmend präzisionsbasierte Behandlungsmöglichkeiten zur Behandlung von Augenschmerzen bevorzugen.

- Nordamerika dominierte den Markt für intraokulare Behandlungen von Augenschmerzen mit dem größten Umsatzanteil von 47 % im Jahr 2024, getrieben durch die hohe Akzeptanz fortschrittlicher ophthalmischer Therapien, eine starke Gesundheitsinfrastruktur und die Präsenz führender Marktteilnehmer. Der US-Markt verzeichnete ein starkes Wachstum aufgrund des steigenden Bewusstseins für Augengesundheit, der zunehmenden Verbreitung von Augenerkrankungen und der Verfügbarkeit innovativer intraokularer Behandlungsmöglichkeiten, einschließlich minimalinvasiver und zielgerichteter Therapien.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für intraokulare Behandlungen von Augenschmerzen sein. Dies ist auf die rasche Urbanisierung, steigende Gesundheitsausgaben, die zunehmende Verbreitung von Augenerkrankungen und das wachsende Bewusstsein für fortschrittliche Lösungen in der Augenpflege zurückzuführen. Länder wie China, Indien und Japan erleben aufgrund der wachsenden ophthalmologischen Infrastruktur und des Zugangs der Patienten zu modernen Therapien eine zunehmende Akzeptanz intraokularer Behandlungen.

- Das Behandlungssegment dominierte den Markt für intraokulare Behandlungen von Augenschmerzen mit einem Umsatzanteil von 60,2 % im Jahr 2024, getrieben durch die primäre Rolle intraokularer Therapien bei der Linderung postoperativer und chronischer Augenschmerzen. Zu den Behandlungsanwendungen gehören die Schmerzlinderung nach Kataraktoperationen, glaukombedingte Beschwerden und die Behandlung von Netzhaut- oder Hornhautverletzungen.

Berichtsumfang und Marktsegmentierung zur intraokularen Behandlung von Augenschmerzen

|

Eigenschaften |

Wichtige Markteinblicke zur intraokularen Behandlung von Augenschmerzen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur intraokularen Behandlung von Augenschmerzen

Verbesserter Komfort und patientenorientierte Behandlungsmöglichkeiten

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für intraokulare Behandlungen von Augenschmerzen ist die zunehmende Konzentration auf patientenorientierte Therapien, die mehr Komfort, einfache Verabreichung und bessere klinische Ergebnisse bieten. Dazu gehören minimalinvasive intraokulare Eingriffe, gezielte Wirkstoffabgabesysteme und Retardformulierungen, die die Behandlungshäufigkeit reduzieren.

- Novartis hat beispielsweise intravitreale Kortikosteroid-Implantate entwickelt, die nach Augenoperationen eine längere Schmerzlinderung und Entzündungskontrolle ermöglichen und so den Bedarf an wiederholten Injektionen und Nachuntersuchungen reduzieren. Auch AbbVie und Bausch + Lomb bieten Augenschmerzmittel mit fortschrittlichen Formulierungen an, die Beschwerden minimieren und die Compliance der Patienten verbessern.

- Fortschritte bei Verabreichungssystemen ermöglichen eine präzisere Behandlung des Augengewebes, verbessern die therapeutische Wirksamkeit und minimieren gleichzeitig systemische Nebenwirkungen. So ermöglichen beispielsweise Retardimplantate und mikrokatheterbasierte Verabreichungssysteme eine kontrollierte Medikamentenfreisetzung über längere Zeiträume, was die Belastung der Patienten reduziert und die Therapietreue verbessert.

- Die Integration dieser innovativen Behandlungsmöglichkeiten in die augenärztliche Standardversorgung verändert die Patientenerfahrung, indem sie effizientere, weniger invasive und hochwirksame Lösungen zur Schmerzbehandlung bietet.

- Dieser Trend zu bequemen, patientenfreundlichen und klinisch wirksamen Behandlungen von Augenschmerzen treibt das Wachstum in Krankenhäusern, spezialisierten Augenkliniken und Kliniken voran, da Anbieter diese Lösungen zunehmend einsetzen, um die Patientenzufriedenheit und die Ergebnisse zu verbessern.

- Die Nachfrage nach fortschrittlichen intraokularen Behandlungen von Augenschmerzen dürfte weiter steigen, da das Bewusstsein von Patienten und medizinischem Fachpersonal für die Vorteile minimalinvasiver, lang wirkender und gezielter Therapien bei der Behandlung postoperativer und chronischer Augenschmerzen zunimmt.

Marktdynamik der intraokularen Behandlung von Augenschmerzen

Treiber

Wachsender Bedarf aufgrund der zunehmenden Prävalenz von Augenerkrankungen und postoperativen Schmerzen

- Die zunehmende Verbreitung von Augenerkrankungen, postoperativen Komplikationen und chronischen Augenschmerzen ist ein wesentlicher Grund für die erhöhte Nachfrage nach intraokularen Behandlungen von Augenschmerzen. Patienten, die sich einer Kataraktoperation, einem Glaukom-Eingriff oder einer Netzhautoperation unterziehen, benötigen zunehmend eine wirksame Schmerzbehandlung und gezielte intraokulare Therapien, um eine schnellere Genesung und bessere Ergebnisse zu gewährleisten.

- So brachte Novartis im April 2024 ein intravitreales Implantat der nächsten Generation auf den Markt, das nach Augenoperationen eine verlängerte Schmerzlinderung und entzündungshemmende Wirkung bieten soll. Solche Innovationen wichtiger Unternehmen dürften das Wachstum der Branche für die intraokulare Behandlung von Augenschmerzen im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsdienstleister und Patienten der Vorteile fortschrittlicher intraokularer Behandlungen immer mehr bewusst werden, bieten diese Lösungen eine verbesserte Wirksamkeit, eine präzisere Behandlung des Augengewebes und eine geringere Verabreichungshäufigkeit und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen Augentropfen oder systemischen Therapien dar.

- Darüber hinaus macht die Entwicklung von Implantaten mit verzögerter Wirkstofffreisetzung, mikrokatheterbasierten Verabreichungssystemen und Kombinationstherapien die intraokulare Behandlung von Augenschmerzen zu einem integralen Bestandteil der modernen augenärztlichen Versorgung und bietet konsistentere und zuverlässigere Ergebnisse bei der Schmerzbehandlung.

- Der Komfort minimalinvasiver Verfahren, die geringere Behandlungsbelastung und die verbesserte Patiententreue sind Schlüsselfaktoren für die Einführung intraokularer Behandlungen von Augenschmerzen in Krankenhäusern, spezialisierten Augenkliniken und Kliniken. Steigende Investitionen in Forschung und Entwicklung sowie der Ausbau moderner ophthalmologischer Einrichtungen tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Hohe Behandlungskosten und regulatorische Hürden

- Die relativ hohen Kosten moderner intraokularer Behandlungen von Augenschmerzen können ein Hindernis für die Einführung darstellen, insbesondere in Entwicklungsländern oder für Patienten mit eingeschränktem Zugang zur Gesundheitsversorgung. Premiumprodukte wie Implantate mit verzögerter Wirkstofffreisetzung oder neuartige Arzneimittelverabreichungssysteme sind im Vergleich zu konventionellen Therapien oft teurer, was eine breite Anwendung einschränkt.

- Auch regulatorische Anforderungen und strenge Zulassungsverfahren in verschiedenen Regionen können die Einführung innovativer intraokularer Behandlungen verlangsamen, die Marktexpansion beeinträchtigen und den Zugang der Patienten zu neuen Therapien verzögern.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, Patientenhilfsprogramme und optimierte Regulierungsverfahren ist entscheidend, um die Zugänglichkeit zu verbessern und das Marktwachstum voranzutreiben. Unternehmen wie Bausch + Lomb, AbbVie und Santen legen Wert auf klinische Evidenz, Sicherheit und Patientenaufklärung, um Vertrauen in diese fortschrittlichen Therapien zu stärken.

- Während die Preise für einige Therapien allmählich sinken, kann der wahrgenommene Aufpreis für Augenschmerzbehandlungen der nächsten Generation die Akzeptanz bei preisbewussten Patienten oder kleineren Gesundheitseinrichtungen immer noch behindern.

- Die Bewältigung dieser Herausforderungen durch erschwingliche Behandlungsmöglichkeiten, ein gesteigertes Bewusstsein der Ärzte und unterstützende Gesundheitspolitiken wird für ein nachhaltiges Wachstum im Markt für intraokulare Behandlung von Augenschmerzen von entscheidender Bedeutung sein.

Marktumfang der intraokularen Behandlung von Augenschmerzen

Der Markt ist nach Typ, Verabreichungsweg, Endbenutzer und Anwendung segmentiert.

• Nach Typ

Der globale Markt für intraokulare Behandlungen von Augenschmerzen ist nach Typ in topische NSAR, Kortikosteroide, Analgetika, Antibiotika und andere unterteilt. Das Segment der Kortikosteroide dominierte den Markt mit einem Umsatzanteil von 42,5 % im Jahr 2024 aufgrund ihrer starken entzündungshemmenden Eigenschaften und ihrer Wirksamkeit bei der Behandlung postoperativer Augenschmerzen. Kortikosteroide werden von Augenärzten sowohl bei akuten als auch bei chronischen Schmerzzuständen häufig eingesetzt, und ihre gut etablierte klinische Wirksamkeit unterstützt eine hohe Akzeptanz in Krankenhäusern und augenärztlichen Fachzentren. Darüber hinaus erhöhen neue Kortikosteroidimplantate mit verzögerter Wirkstofffreisetzung die Patienten-Compliance und reduzieren die Häufigkeit intravitrealer Injektionen. Die Dominanz des Segments wird zudem durch starke Forschungs- und Entwicklungspipelines führender Pharmaunternehmen gestärkt. Die Marktnachfrage wird zusätzlich durch das zunehmende Bewusstsein für fortschrittliche Augentherapien und die steigende Zahl augenärztlicher Operationen weltweit angetrieben.

Das Segment der topischen NSAR wird voraussichtlich von 2025 bis 2032 mit 19,2 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund dafür ist die zunehmende Präferenz für nichtsteroidale Optionen in der postoperativen Schmerzbehandlung und bei Patienten mit Kortikosteroidkontraindizierten Patienten. Topische NSAR bieten eine bequeme Anwendung, geringere systemische Nebenwirkungen und sind mit gängigen ophthalmologischen Verfahren kompatibel. Das steigende Vertrauen der Ärzte in die Wirksamkeit von NSAR sowie Innovationen bei Formulierungen für eine verbesserte okuläre Penetration treiben die schnelle Akzeptanz voran. Das Segment profitiert vom zunehmenden Bewusstsein von Patienten und Augenärzten für Alternativen zu Kortikosteroiden. Die zunehmende Verfügbarkeit in Schwellenländern und ein verbesserter Versicherungsschutz für topische Therapien tragen ebenfalls zum Wachstum bei.

• Nach Verabreichungsweg

Der globale Markt für intraokulare Behandlungen von Augenschmerzen ist nach Verabreichungsweg in topische, orale, parenterale und sonstige Behandlungen unterteilt. Die topische Verabreichung dominierte den Markt mit einem Umsatzanteil von 48,7 % im Jahr 2024, bedingt durch die Präferenz der Patienten für einfach anzuwendende Augentropfen und -gele, die nach Operationen selbst angewendet werden können. Die topische Verabreichung gewährleistet eine direkte Abgabe an das Augengewebe bei minimaler systemischer Belastung und ist daher ideal für die Behandlung lokaler Schmerzen und Entzündungen. Augenärzte empfehlen die topische Therapie als Erstlinienbehandlung bei postoperativen und chronischen Augenschmerzen. Bequemlichkeit, Erschwinglichkeit und breite Verfügbarkeit in Apotheken untermauern die Dominanz dieses Segments weiter. Topische Formulierungen mit verzögerter Wirkstofffreisetzung verbessern zudem die Therapietreue und die Behandlungsergebnisse der Patienten.

Die parenterale Verabreichung dürfte zwischen 2025 und 2032 mit 17,5 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies wird durch die zunehmende Nutzung intravitrealer Injektionen und Implantate zur gezielten, lang anhaltenden Schmerzlinderung unterstützt. Die parenterale Verabreichung ermöglicht eine präzise Dosierung direkt in den Glaskörper oder periokularen Raum und erhöht so die therapeutische Wirksamkeit bei starken Augenschmerzen. Die zunehmende Zahl fortschrittlicher ophthalmologischer Verfahren und Innovationen bei minimalinvasiven Verabreichungssystemen treiben dieses rasante Wachstum voran. Parenterale Behandlungen werden insbesondere in Krankenhäusern und Fachzentren bei komplexen Fällen bevorzugt. Die zunehmende Expertise der Ärzte und verbesserte Sicherheitsprofile fördern ebenfalls eine breitere Akzeptanz.

• Nach Endbenutzer

Der globale Markt für intraokulare Behandlungen von Augenschmerzen ist nach Endverbrauchern in Krankenhäuser, Kliniken, spezialisierte Augenkliniken, Forschungsinstitute und andere unterteilt. Das Segment Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 55,3 % im Jahr 2024 aufgrund ihres Zugangs zu hochvolumigen Operationen, ihrer fortschrittlichen Infrastruktur und eines großen Pools postoperativer Patienten. Krankenhäuser bieten sowohl stationäre als auch ambulante Behandlungen von Augenschmerzen an und sind damit die Hauptnutzer von Produkten zur intraokularen Behandlung. Die Akzeptanz wird zusätzlich durch etablierte Beschaffungssysteme und eine enge Zusammenarbeit mit Pharmalieferanten unterstützt. Die Dominanz wird auch durch steigende Investitionen der Krankenhäuser in ophthalmologische Einrichtungen vorangetrieben. Spezialisiertes Personal und Schulungen in Augenverfahren gewährleisten die effektive Umsetzung intraokularer Therapien und stärken die Nachfrage.

Das Segment der spezialisierten Augenkliniken wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,1 % verzeichnen, da sich diese Zentren ausschließlich auf die augenärztliche Versorgung konzentrieren und personalisierte, zielgerichtete Behandlungsmöglichkeiten anbieten. Ihre wachsende Präsenz in städtischen Gebieten und der hohe Patientendurchsatz bei Augenoperationen fördern die schnelle Akzeptanz fortschrittlicher intraokularer Therapien. Spezialisierte Zentren bieten innovative Behandlungstechniken an, darunter minimalinvasive Verfahren und Implantate mit verzögerter Wirkstofffreisetzung. Das zunehmende Bewusstsein der Patienten und die Präferenz für spezialisierte Versorgung beschleunigen das Wachstum. Partnerschaften mit Pharma- und Medizintechnikunternehmen für klinische Studien und Produkteinführungen fördern die Akzeptanz zusätzlich.

• Nach Anwendung

Der globale Markt für intraokulare Behandlungen von Augenschmerzen ist nach Anwendungsgebieten in Diagnose, Behandlung, Management und Sonstiges unterteilt. Das Behandlungssegment dominierte den Markt mit einem Umsatzanteil von 60,2 % im Jahr 2024, was auf die zentrale Rolle intraokularer Therapien bei der Linderung postoperativer und chronischer Augenschmerzen zurückzuführen ist. Zu den Behandlungsanwendungen gehören die Schmerzlinderung nach Kataraktoperationen, glaukombedingte Beschwerden und die Behandlung von Netzhaut- oder Hornhautverletzungen. Die hohe Akzeptanz wird durch die Präferenz der Ärzte für evidenzbasierte Interventionen unterstützt, die eine schnelle Linderung der Symptome ermöglichen. Die steigende Zahl ophthalmologischer Operationen und das zunehmende Patientenbewusstsein stärken dieses Segment zusätzlich. Die Dominanz wird zudem durch die Verfügbarkeit fortschrittlicher Arzneimittelverabreichungssysteme und Implantate verstärkt, die die Therapieergebnisse verbessern.

Das Managementsegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 18,7 % verzeichnen. Grund dafür ist die steigende Nachfrage nach Lösungen zur langfristigen Behandlung von Augenschmerzen, darunter Retardimplantate und Kombinationstherapien. Diese Behandlungen ermöglichen eine kontinuierliche Medikamentenverabreichung, wodurch häufige Krankenhausaufenthalte reduziert und die Patientencompliance verbessert wird. Die zunehmende Verbreitung chronischer Augenerkrankungen wie diabetischer Retinopathie und postoperativer Entzündungen treibt die Akzeptanz voran. Technologische Innovationen bei den Verabreichungsmechanismen und die zunehmende Akzeptanz bei Augenärzten beschleunigen das Wachstum zusätzlich. Patientenzentrierte Ansätze und verbesserte Sicherheitsprofile unterstützen die globale Expansion dieses Segments.

Regionale Analyse des Marktes für intraokulare Behandlung von Augenschmerzen

- Nordamerika dominierte den Markt für intraokulare Behandlungen von Augenschmerzen mit dem größten Umsatzanteil von 47 % im Jahr 2024, getrieben durch die hohe Akzeptanz fortschrittlicher ophthalmischer Therapien, eine gut etablierte Gesundheitsinfrastruktur und die Präsenz führender Marktteilnehmer.

- Krankenhäuser, spezialisierte Augenkliniken und ambulante Zentren setzen zunehmend minimalinvasive Verfahren und gezielte intraokulare Behandlungen ein, was die Behandlungsergebnisse verbessert und die Genesungszeit verkürzt. Das robuste Forschungsökosystem der Region und die schnelle Integration innovativer ophthalmischer Technologien stärken die Marktnachfrage zusätzlich.

- Verbraucher und Gesundheitsdienstleister in der Region bevorzugen zunehmend modernste intraokulare Behandlungsmöglichkeiten, darunter lasergestützte Therapien, präzise Injektionen und pharmakologische Interventionen. Die zunehmende Verbreitung von Augenerkrankungen wie Glaukom, diabetischer Retinopathie, Katarakt und altersbedingter Makuladegeneration sowie das wachsende Bewusstsein für Frühdiagnose und präventive Augenpflege fördern die Akzeptanz.

Markteinblick in die intraokulare Behandlung von Augenschmerzen in den USA

Der US-Markt für intraokulare Behandlungen von Augenschmerzen erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die schnelle Akzeptanz innovativer intraokularer Therapien und das hohe Patientenbewusstsein für die Augengesundheit. Steigende Investitionen in die ophthalmologische Infrastruktur, die Verfügbarkeit spezialisierter Augenzentren und der zunehmende Versicherungsschutz für fortschrittliche Verfahren fördern das Marktwachstum. Minimalinvasive Operationen, fortschrittliche diagnostische Bildgebung und personalisierte pharmakologische Behandlungen sind Schlüsselfaktoren für die Akzeptanz.

Markteinblick in die intraokulare Behandlung von Augenschmerzen in Europa

Der europäische Markt für intraokulare Behandlungen von Augenschmerzen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf das zunehmende Patientenbewusstsein, strengere Gesundheitsvorschriften und die steigende Prävalenz von Augenerkrankungen zurückzuführen. Länder wie Deutschland, Frankreich und Großbritannien erleben eine zunehmende Integration fortschrittlicher intraokularer Behandlungen in die klinische Praxis. Innovationen bei Operationstechniken und ein verbesserter Zugang zu modernen ophthalmologischen Zentren unterstützen das Marktwachstum.

Markteinblick in die intraokulare Behandlung von Augenschmerzen in Großbritannien

Der britische Markt für intraokulare Behandlungen von Augenschmerzen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach minimalinvasiven Verfahren und hochmodernen intraokularen Therapien. Das gestiegene Bewusstsein für Augengesundheit, unterstützende Gesundheitspolitiken und Investitionen in die ophthalmologische Infrastruktur ermutigen sowohl öffentliche als auch private Gesundheitsdienstleister, fortschrittliche Behandlungsmöglichkeiten wie laserassistierte Operationen und gezielte pharmakologische Interventionen zu nutzen.

Markteinblick in die intraokulare Behandlung von Augenschmerzen in Deutschland

Der deutsche Markt für intraokulare Behandlungen von Augenschmerzen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch die Verfügbarkeit technologisch fortschrittlicher intraokularer Verfahren und eine gut ausgebaute Gesundheitsinfrastruktur. Krankenhäuser und spezialisierte Augenkliniken setzen zunehmend auf moderne ophthalmologische Lösungen und legen dabei Wert auf Früherkennung, präzise Intervention und patientenorientierte Versorgung. Deutschlands Fokus auf Innovation, Forschung und nachhaltige Gesundheitslösungen unterstützt das Marktwachstum zusätzlich.

Markteinblicke zur intraokularen Behandlung von Augenschmerzen im asiatisch-pazifischen Raum

Der Markt für intraokulare Behandlungen von Augenschmerzen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die steigende Prävalenz von Augenerkrankungen, das wachsende Bewusstsein für fortschrittliche Augenheilkunde und die rasante Urbanisierung. Länder wie China, Indien und Japan erleben einen deutlichen Anstieg moderner intraokularer Behandlungen, darunter laserassistierte Operationen, minimalinvasive Verfahren und pharmakologische Therapien. Der Ausbau der ophthalmologischen Infrastruktur, staatliche Initiativen zur Verbesserung der Augenheilkunde und der verbesserte Zugang der Patienten zu spezialisierten Behandlungen sind wichtige Wachstumsfaktoren.

Markteinblick in die intraokulare Behandlung von Augenschmerzen in Japan

Der japanische Markt für intraokulare Behandlungen von Augenschmerzen gewinnt dank des fortschrittlichen Gesundheitssystems des Landes, hochtechnologischer Lösungen in der Augenheilkunde und der alternden Bevölkerung an Dynamik. Krankenhäuser und Kliniken setzen zunehmend auf minimalinvasive Verfahren und präzisionsgeführte Therapien und sorgen so für bessere Behandlungsergebnisse. Die Integration diagnostischer Bildgebung in therapeutische Interventionen fördert ein effizientes Patientenmanagement und beschleunigt das Marktwachstum.

Markteinblick in die intraokulare Behandlung von Augenschmerzen in China

Der chinesische Markt für intraokulare Behandlungen von Augenschmerzen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, getrieben durch die rasante Urbanisierung, steigende Gesundheitsausgaben und den Ausbau der ophthalmologischen Infrastruktur. Hohes Patientenbewusstsein, unterstützende Regierungspolitik und der Zugang zu fortschrittlichen intraokularen Therapien, einschließlich lasergestützter Behandlungen und gezielter Injektionen, treiben das Marktwachstum voran. Chinas großer Patientenstamm und die wachsende Zahl spezialisierter Augenzentren schaffen ein robustes Wachstumsumfeld für intraokulare Behandlungslösungen.

Marktanteil der intraokularen Behandlung von Augenschmerzen

Die Branche der intraokularen Behandlung von Augenschmerzen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- AbbVie Inc. (USA)

- Novartis AG (Schweiz)

- Pfizer Inc (USA)

- Bausch + Lomb (USA)

- Santen Pharmaceutical Co., Ltd. (Japan)

- Théa Pharma (Frankreich)

- Sun Pharmaceutical Industries Ltd. (Indien)

- KALA BIO (USA)

- Eyevance Pharmaceuticals (USA)

- Alcon Inc. (USA)

- Harrow, Inc. (USA)

- Glaukos Corporation (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Regeneron Pharmaceuticals Inc. (USA)

- EyePoint Pharmaceuticals, Inc. (USA)

- Aura Biosciences, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für intraokulare Behandlung von Augenschmerzen

- Im Juni 2024 erhielt Balance Ophthalmics die FDA-Zulassung für die FSYX Ocular Pressure Adjusting Pump. Damit handelt es sich um die erste nicht-chirurgische, nicht-pharmazeutische Therapie zur Senkung des Augeninnendrucks (IOD) für Patienten mit Offenwinkelglaukom. Dieses Gerät kombiniert eine kompakte, tragbare Pumpe mit einer druckempfindlichen Brille, die nachts getragen werden kann. Es deckt den ungedeckten Bedarf in der Glaukombehandlung ab, indem es eine 24-Stunden-IOD-Kontrolle ermöglicht.

- Im Mai 2025 gab EyeCool Therapeutics positive Ergebnisse einer Pilotstudie mit seinem Prüfgerät ETX-4143 bekannt. Das Gerät kühlt die Augenoberfläche vier Minuten lang sanft und zielt gezielt auf die myelinierten langen Ziliarnerven, die für Augenschmerzen verantwortlich sind. Viele Patienten verspürten sofortige Linderung und anhaltende Effekte, mit einer Verbesserung in den folgenden Wochen. Das Unternehmen plant, eine US-Zulassungsstudie zu starten, nachdem die FDA die Ausnahmegenehmigung für Prüfgeräte erteilt hat.

- Im Oktober 2024 gaben Statistiken der Weltgesundheitsorganisation (WHO) an, dass es 1,4 Milliarden Menschen über 60 Jahre gab, gegenüber einer Milliarde im Jahr 2020. Bis 2050 wird sich die Zahl der Menschen, die 60 Jahre oder älter sind, voraussichtlich auf 2,1 Milliarden verdoppeln. Dieser demografische Wandel belastet die Gesundheitssysteme zusätzlich und führt zu einer erhöhten Nachfrage nach Produkten gegen Augenschmerzen.

- Im Mai 2025 wurde ETX-4143 entwickelt, um die Augenoberfläche vier Minuten lang zu kühlen und gezielt die myelinisierten langen Ziliarnerven zu behandeln, die für Schmerzen verantwortlich sind. Das Unternehmen berichtete, dass die Nerven in den Monaten nach der Behandlung Myelin regenerieren, was eine erneute Behandlung erforderlich machen könnte. Das Unternehmen plant, eine US-Zulassungsstudie zu beginnen, nachdem die FDA die Ausnahmegenehmigung für Prüfpräparate erteilt hat.

- Im Juli 2025 berichtete BIS Research, dass der globale Markt für akute Augenschmerzen in den nächsten zehn Jahren deutlich wachsen wird, ausgehend von 340 Millionen US-Dollar im Jahr 2024. Das Wachstum ist auf Fortschritte bei Produkten zur Linderung von Augenschmerzen, ein wachsendes Bewusstsein für eine frühzeitige Diagnose und rechtzeitige medizinische Intervention sowie erhöhte Investitionen in Forschung und Entwicklung zurückzuführen, die Innovationen bei Lösungen für die Augenheilkunde vorantreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.