Global Ocular Pain Intravitreal Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

79.21 Million

USD

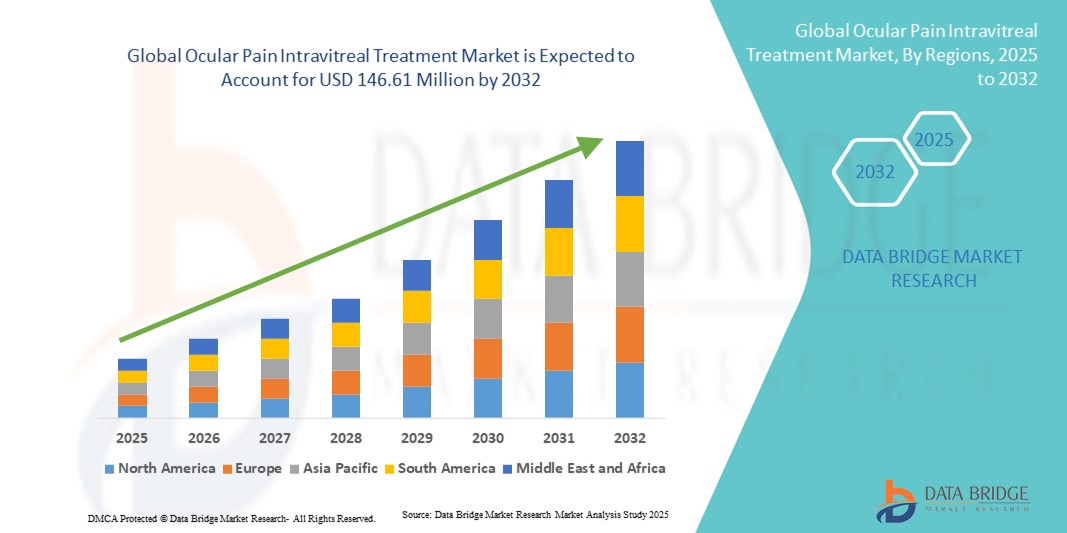

146.61 Million

2024

2032

USD

79.21 Million

USD

146.61 Million

2024

2032

| 2025 –2032 | |

| USD 79.21 Million | |

| USD 146.61 Million | |

| % | |

|

Global Ocular Pain Intravitreal Treatment Market Segmentation, By Drug Type (Anti-Entzündungs-, Analgetika, Anti-Infektiva, Biologik und Sustained-Release-Implantate), Indikation (Post-operative Okularschmerzen, Intraocular Inflammation, Endophthalmitis, Retinal vascular disease–assoziierte Schmerzen und neuropathische Okularschmerzen), Lieferstrecke (Intravitreale

Augenschmerzen Intravitreal Behandlung Marktgröße

- Die globale Okularschmerzen intravitreale Behandlung Marktgröße wurde bei79,21 Mio. USD im Jahr 2024und wird voraussichtlich erreichenUSD 146,61 Millionen bis 2032, beiCAGR von 8.00%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend von der steigenden Prävalenz ophthalmischer Störungen wie Uveitis, Endophthalmitis und postchirurgischen Komplikationen angetrieben, die oft zu erheblichen okularen Schmerzen führen, die intravitreale Interventionen erfordern.

- Darüber hinaus ist die zunehmende Adoption von Retard-Release-Implantaten, gezielten entzündungshemmenden Mitteln und innovativen analgetischen Formulierungen die Positionierung intravitrealer Lieferung als bevorzugte Modalität für ein effektives Okular Schmerzmanagement. Diese klinischen und technologischen Fortschritte beschleunigen die Therapieaufnahme, wodurch die Expansion des Marktes weltweit gefördert wird

Intravitreale Behandlung Marktanalyse

- Okulare Schmerz intravitreale Behandlungen, einschließlich entzündungshemmender Mittel, Analgetika, Antiinfektiva, Biologik und nachhaltig freisetzende Implantate, entstehen als kritische therapeutische Möglichkeiten zur Behandlung von Schmerzen, die durchUveitis,Endophthalmitis, retinale Gefäßerkrankung und postoperative Komplikationen aufgrund ihrer gezielten Verabreichung und längerer therapeutischer Wirkung

- Die steigende Nachfrage nach diesen Behandlungen wird in erster Linie durch die zunehmende Prävalenz ophthalmischer Erkrankungen, wachsende chirurgische Volumen in der Augenheilkunde und die Notwendigkeit wirksamer, lang wirkender Lösungen, die wiederholte Eingriffe minimieren und die Patientenergebnisse verbessern

- Nordamerika dominierte den okularen Schmerz-Intravitreal-Behandlungsmarkt mit dem größten Umsatzanteil von 42,5% im Jahr 2024, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, eine robuste Pipeline an okulären Medikamenten und Implantaten und eine hohe Einführung intravitrealer Therapien in Krankenhäusern und Spezialaugenkliniken in den USA.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im okularen Schmerz-Intravitreal-Behandlungsmarkt während des Prognosezeitraums sein, die von einer steigenden Belastung ophthalmischer Krankheiten, dem Ausbau des Zugangs zur fortgeschrittenen Augenpflege und erhöhten Investitionen in ophthalmologieorientierte Forschung und Infrastruktur angetrieben wird

- Das entzündungshemmende Agenziensegment dominierte den okularen Schmerz-Intravitreal-Behandlungsmarkt mit einem Anteil von 43 % im Jahr 2024, der auf die weit verbreitete Verwendung von Kortikosteroiden und Steroidimplantaten als Goldstandard zur Verringerung der okularen Entzündung und damit verbundener Schmerzen zurückzuführen ist.

Report Scope und Ocular Pain Intravitreal Treatment Market Segmentation

| Attribute | Okulare Schmerzen Intravitreal Behandlung Schlüssel Markt Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Augenschmerzen Intravitreal Behandlung Markt Trends

Advances in Sustained-Release Implantaten und gezielten Therapien

- Ein bedeutender und beschleunigter Trend im globalen okularen Schmerz-Intravitreal-Behandlungsmarkt ist die rasche Einführung von Retard-Implantaten und Biologen, die eine lang anhaltende Entlastung von Entzündungen und Schmerzen bieten und die Belastung wiederholter intravitrealer Injektionen verringern

- Zum Beispiel hat der Ozurdex (dexamethason intravitreales Implantat) eine starke klinische Akzeptanz für die Behandlung von okularen Schmerzen im Zusammenhang mit Uveitis und Makulaödem erlangt, was beweist, wie erweiterte-Release-Technologien Behandlungsprotokolle umgestalten.

- Neue Forschungspipelines konzentrieren sich auf gezielte Medikamentenliefersysteme, die die therapeutische Präzision verbessern, die Okulargewebepenetration verbessern und systemische Nebenwirkungen minimieren, weitere Innovationen in intravitrealen Schmerztherapien vorantreiben

- So werden beispielsweise untersuchte Biologik und depotbasierte analgetische Formulierungen entwickelt, um Patienten mit chronischen okularen Schmerzen oder wiederkehrenden entzündlichen Zuständen eine effektivere und anhaltende Entlastung zu bieten.

- Die Integration fortschrittlicher Polymertechnologie und Nanoträger-Systeme in intravitreale Therapien erleichtert die kontrollierte Medikamentenfreigabe und bietet dadurch mehr vorhersehbare Behandlungsergebnisse und weniger Interventionsbesuche

- Dieser Trend zu länger wirkenden, präzisionsgezielten und patientenfreundlichen intravitrealen Behandlungen wird das ophthalmische Schmerzmanagement neu definieren und neue Maßstäbe für Wirksamkeit und Bequemlichkeit schaffen

Ocular Pain Intravitreal Treatment Market Dynamics

Fahrer

Rising Burden of Ophthalmic Disorders and Surgical Interventions

- Die zunehmende Prävalenz ophthalmischer Erkrankungen wie Uveitis, Endophthalmitis und retinale Gefäßerkrankungen, kombiniert mit steigenden Katarakt- und Vitrektomiechirurgen, treibt die Nachfrage nach intravitrealen Behandlungen für Augenschmerzen deutlich an

- Zum Beispiel, in 2024, die American Academy of Ophthalmology betonte einen Anstieg in postchirurgischen okularen Entzündungsfällen, betont die Rolle von intravitrealen Kortikosteroiden und Implantaten in effektivem Schmerzmanagement

- Da das Bewusstsein der Patienten für fortgeschrittene okulare Therapien wächst, werden intravitreale Behandlungen als wesentliche Werkzeuge für die langfristige Kontrolle der okularen Entzündung anerkannt, die nachhaltige Linderung und die Erhaltung der Sehergebnisse liefern

- Darüber hinaus fördern die Ausweitung der Gesundheitsinfrastruktur und die Unterstützung der Rückerstattung in entwickelten Märkten die Einführung von intravitrealen Schmerzmanagement-Lösungen in Krankenhäusern und speziellen Augenkliniken.

- Die bewährte Fähigkeit von intravitrealen Therapien, gezielte, lokalisierte Drogenkonzentrationen zu liefern, macht sie zu einer bevorzugten Wahl gegenüber systemischen Medikamenten, die ihre Dominanz bei ophthalmischen Schmerzbehandlungsstrategien verstärken.

- Die Umstellung auf personalisierte Medizin und laufende Innovationen in der Ophthalmologie-Pipeline stärken die Wachstumstrajektorie intravitrealer Schmerzmanagement-Lösungen weltweit

Zurückhaltung/Challenge

Invasive Liefermethode und regulierende Compliance-Hürden

- Fragen, die die invasive Natur intravitrealer Injektionen, einschließlich der Risiken von Infektionen, Netzhautablösung und Patientenbeschwerden, umgeben, stellen eine erhebliche Herausforderung für die weit verbreitete Akzeptanz von Augenschmerzen intravitrealen Behandlungen

- So haben mehrere Berichte über Endophthalmitis im Zusammenhang mit intravitrealen Prozeduren zu einer erhöhten Vorsicht bei Patienten und Anbietern geführt, wodurch die Aufnahme in bestimmte Regionen eingeschränkt wird.

- Diese Sicherheitsbedenken durch Innovationen in minimalinvasiven Liefersystemen, verbesserte Injektionsgeräte und verbesserte medizinische Ausbildung zu behandeln, ist entscheidend, um das Vertrauen der Patienten zu stärken

- Darüber hinaus können strenge regulatorische Wege für intravitreale Therapien, die umfangreiche klinische Studien und Sicherheitsbewertungen erfordern, Produktzulassungen und Markteintritt für neuartige Schmerzmanagement-Medikamente und Implantate verzögern

- Die relativ hohen Kosten für fortgeschrittene Implantate und Biologik im Vergleich zu herkömmlichen topischen oder systemischen Schmerztherapien schaffen Hindernisse für die Adoption, insbesondere in kostensensitiven Gesundheitsmärkten

- Überwindung dieser Herausforderungen durch erschwingliche Preismodelle, optimierte regulatorische Strategien und eine verbesserte Patientenerziehung über Behandlungsvorteile wird für ein nachhaltiges Wachstum im Intravitreal Schmerzbehandlungsmarkt von entscheidender Bedeutung sein.

Ocular Pain Intravitreal Treatment Market Scope

Der Markt wird auf Basis von Drogentyp, Indikation, Lieferroute und Endverbraucher segmentiert.

- Nach Drogentyp

Auf Basis des Medikamententyps wird der okulare Schmerz-Intravitreal-Behandlungsmarkt in entzündungshemmende Mittel, Analgetika, Antiinfektiva, Biologik und nachhaltig entleerende Implantate segmentiert. Entzündungshemmende Mittel dominierten den Markt mit dem größten Umsatzanteil im Jahr 2024, was 43% ausmachte. CorticosteroideDexamethasonund Triamcinolon sind weit verbreitet für die Behandlung von Entzündungen und okularen Schmerzen verbunden mit Erkrankungen wie uveitis und postchirurgische Komplikationen. Ihre bewährte Wirksamkeit, etablierte klinische Richtlinien und die Verfügbarkeit in intravitrealen Injektions- und Implantatformen machen sie zur bevorzugten Erstlinientherapie. Krankenhäuser und Augenärzte bevorzugen auch entzündungshemmende Medikamente aufgrund ihrer Fähigkeit, schnelle Entlastung zu liefern, Rezidivraten zu reduzieren und langfristige therapeutische Ergebnisse zu erhalten. Darüber hinaus erhöht die zunehmende Verfügbarkeit von Steroid-Implantaten, die diese Segment Dominanz weiter.

Das Biologik-Segment wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 beobachten, die von der expandierenden Pipeline von monoklonalen Antikörpern und Gentherapie-basierten Ansätzen auf Basis von entzündlichen Pfaden betrieben wird. Biologics bieten das Potenzial, feuerfeste oder chronische okulare Schmerzfälle anzusprechen, bei denen traditionelle Kortikosteroide weniger wirksam sind oder mit Nebenwirkungen verbunden sind. Darüber hinaus stärken die zunehmende Zahl von klinischen Studien, regulatorischen Zulassungen und verstärkten Investitionen in ophthalmische Biologen die Annahme. Steigendes Bewusstsein für gezielte Therapien, verbunden mit dem Druck auf personalisierte Medizin, positioniert Biologik als die am schnellsten expandierende Kategorie.

- Indikation

Auf der Grundlage der Indikation wird der Markt zu postoperativen Augenschmerzen, intraokulären Entzündungen, Endophthalmitis, retinalen Gefäßerkrankungen–assoziierten Schmerzen und neuropathischen Augenschmerzen segmentiert. Die postoperativen okularen Schmerzen dominierten den Markt im Jahr 2024, unterstützt durch das steigende globale Volumen von Katarakt- und Vitrektomiechirurgen. Diese Verfahren führen häufig zu Entzündungen und Schmerzen, wodurch intravitreale Kortikosteroide und Analgetika für eine effektive Erholung kritisch sind. Krankenhäuser und ambulante chirurgische Zentren verlassen sich stark auf intravitreale Therapien, um Komplikationen zu minimieren, Erholungszeiten zu verkürzen und den Patientenkomfort zu verbessern. Das Wachstum des Segments wird auch durch eine günstige Rückzahlungspolitik in den entwickelten Märkten und eine verstärkte Einführung von Ersatzimplantaten unterstützt, die die Notwendigkeit mehrerer nachchirurgischer Eingriffe reduzieren.

Neuropathische Okularschmerzen werden während der Prognosezeit voraussichtlich das am schnellsten wachsende Segment sein, das durch die zunehmende Erkennung neuropathischer Augenbedingungen und die ungenutzten Bedürfnisse im chronischen Okularschmerzenmanagement getrieben wird. Traditionelle Behandlungen versagen oft, Nervenschmerzen adäquat zu behandeln, wodurch Chancen für neuartige Analgetika, Biologik und fortgeschrittene Liefersysteme geschaffen werden. Die Forschung auf gezielte Wege, wie Ionenkanalmodulatoren und neuroprotektive Biologik, wächst schnell. Da das Bewusstsein unter Augenärzten und Patienten wächst, zusammen mit Fortschritten in diagnostischen Fähigkeiten, werden neuropathische okulare Schmerztherapien projiziert, um den stärksten Anstieg der Nachfrage zu erfahren.

- Von der Lieferstraße

Auf Basis der Lieferroute wird der Markt in intravitreale Injektion, periokular, intracameral und subretinal segmentiert. Intravitreale Injektion dominierte den Markt im Jahr 2024 mit dem größten Anteil, da es der Goldstandard für die Lieferung von hohen Wirkstoffkonzentrationen direkt an das posterior-Segment des Auges bleibt. Seine weit verbreitete Verwendung in Krankenhäusern und Spezialkliniken für Kortikosteroide, Antibiotika und Biologik unterstreicht seine zentrale Rolle in der okulären Schmerzmanagement. Physiker bevorzugen diesen Weg aufgrund seiner Präzision, schnellen Einsetzen der Wirkung und der Fähigkeit, die systemische Exposition zu umgehen, wodurch Nebenwirkungen minimiert werden. Das etablierte Sicherheitsprofil, unterstützt durch klinische Daten und jahrzehntelange Erfahrung, sichert seine führende Position weiter.

Der subretinale Weg wird voraussichtlich der am schnellsten wachsende Liefermodus über den Prognosezeitraum sein, der durch seine zunehmende Anwendung in fortgeschrittenen Therapien wie Gentherapie und regenerativer Medizin angetrieben wird. Obwohl noch in den frühen Phasen der Adoption, subretinale Lieferung ermöglicht eine hoch gezielte Behandlung für retinale Störungen im Zusammenhang mit Schmerzen. Die steigenden Investitionen in FuE, klinische Studientätigkeit und technologische Innovation in mikrochirurgischen Techniken beschleunigen das Wachstum dieses Segments. Da mehr Therapien eine regulatorische Zulassung erhalten, wird erwartet, dass die subretinale Lieferung in den kommenden Jahren eine starke Wachstumstrajektorie ausführt.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, ambulante chirurgische Zentren (ASCs), spezielle Augenkliniken und Apotheken segmentiert. Krankenhäuser dominierten den Markt im Jahr 2024 mit einem Umsatzanteil von 55%, unterstützt von ihrer fortgeschrittenen Infrastruktur, Fähigkeit, komplexe chirurgische Eingriffe zu bewältigen, und Zugang zu den neuesten intravitrealen Therapien. Krankenhäuser verwalten auch eine höhere Patientenbelastung für postoperative und akute Bedingungen, die sofortige Schmerzlinderung erfordern, so dass sie die primäre Einstellung für Augenschmerzen Behandlung. Das Vorhandensein von qualifizierten Augenärzten, verbunden mit den Rückerstattungsrahmen in entwickelten Ländern, stärkt die Führung dieses Segments.

Ambulatory Surgical Centers (ASCs) werden erwartet, dass das schnellste Wachstum von 2025 bis 2032, angetrieben durch die globale Verschiebung in Richtung kosteneffiziente und ambulante ophthalmische Verfahren. ASCs bieten schnellere Turnaround, reduzierte Behandlungskosten und mehr Patientenkomfort im Vergleich zu Krankenhäusern. Die steigende Nachfrage nach Katarakt- und Netzhautchirurgen in den ambulanten Einstellungen, zusammen mit der Erweiterung von Investitionen in die Ausrüstung von ASCs mit fortgeschrittenen intravitrealen Medikamentenlieferfähigkeiten, treibt eine schnelle Annahme. Besonders hervorzuheben ist dieser Trend in Nordamerika und Asien-Pazifik, wo sich Gesundheitssysteme auf Effizienz und patientenzentrierte Pflege konzentrieren.

Ocular Pain Intravitreal Treatment Market Regionale Analyse

- Nordamerika dominierte den okularen Schmerz-Intravitreal-Behandlungsmarkt mit dem größten Umsatzanteil von 42,5% im Jahr 2024, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, eine robuste Pipeline an okulären Medikamenten und Implantaten und eine hohe Einführung intravitrealer Therapien in Krankenhäusern und Spezialaugenkliniken in den USA.

- Patienten und Anbieter in der Region schätzen die Wirksamkeit intravitrealer Injektionen, Implantate und Biologik bei der Verringerung von Augenschmerzen bei gleichzeitiger Aufrechterhaltung von Sehergebnissen.

- Diese weit verbreitete Adoption wird durch günstige Rückerstattungspolitik, robuste klinische Forschungsinfrastruktur und die Präsenz führender Pharma- und Biotech-Unternehmen, die aktiv neue ophthalmische Therapien entwickeln, unterstützt.

US Ocular Pain Intravitreal Treatment Market Insight

Der US-amerikanische Markt für Augenschmerzen intravitreale Behandlung eroberte den größten Umsatzanteil von 79 % im Jahr 2024 in Nordamerika, der durch die hohe Prävalenz von retinalen Erkrankungen, Glaukom und postchirurgischen okularen Komplikationen getrieben wurde. Patienten priorisieren zunehmend intravitreale Therapien für effektive Schmerzlinderung und bessere visuelle Ergebnisse. Die starke Präsenz führender Pharmaunternehmen, verbunden mit einer raschen Einführung von Biologen und nachhaltig freisetzenden Implantaten, fördert das Marktwachstum. Darüber hinaus tragen die unterstützenden Rückzahlungsrahmen und der umfangreiche Einsatz fortschrittlicher Liefersysteme, wie z.B. Nachgelagerte-Release-Depots, maßgeblich zur Expansion des Marktes bei.

Europa Ocular Pain Intravitreal Treatment Market Insight

Der europäische Markt für Augenschmerzen in der intravitrealen Behandlung soll sich während der gesamten Prognosezeit mit einem erheblichen CAGR ausdehnen, vor allem durch steigende chirurgische Eingriffe bei Katarakt- und Retinabedingungen. Die wachsende Belastung der Augenentzündung und der Endophthalmitis fördert die Einführung intravitrealer Injektionen. Auch europäische Gesundheitsdienstleister sind an innovative Biologik und entzündungshemmende Mittel angelehnt, die dauerhafte Entlastung bieten. Die Region erlebt eine starke Adoption in Krankenhäusern, Spezial-Augenkliniken und ambulanten chirurgischen Zentren, mit intravitrealen Behandlungen zunehmend in die routinemäßige Augenpflege integriert.

U.K. Ocular Pain Intravitreal Treatment Market Insight

Der U.K.-Okularschmerzen intravitreale Behandlung Markt wird voraussichtlich in einem bemerkenswerten CAGR während der Prognosezeit wachsen, angetrieben durch zunehmende Inzidenz intraokularer Entzündungen und erhöhte Patientenbewusstsein für fortgeschrittene Augenheilkunde. Darüber hinaus sind Bedenken bezüglich postoperativer okularer Schmerzen und Sehbewahrung ermutigen Patienten und Anbieter, intravitreale Biologik und analgetische Therapien zu übernehmen. Die robuste Gesundheitsinfrastruktur des Landes, verbunden mit einer hohen klinischen Testaktivität, soll weiterhin das Marktwachstum fördern.

Deutschland Ocular Pain Intravitreal Treatment Market Insight

Der Intravitreal-Behandlungsmarkt Deutschlands wird voraussichtlich während der Prognosezeit bei einem beträchtlichen CAGR ausbauen, der durch die wachsende Nachfrage nach Biologen und Releaseimplantaten zur effektiven Behandlung von Augenschmerzen getrieben wird. Deutschlands fortschrittliche Gesundheitsinfrastruktur und Innovationsschwerpunkt unterstützen die Integration neuer Therapien in die klinische Praxis. Die Präsenz führender akademischer Forschungseinrichtungen sowie eine starke Adoption in der öffentlichen und privaten Gesundheitsversorgung fördern den Einsatz von intravitrealen Lösungen, die auf ein langfristiges Schmerzmanagement zugeschnitten sind.

Asia-Pacific Ocular Pain Intravitreal Behandlungsmarkt Einblick

Der asiatisch-pazifische Augenschmerz-Intravitreal-Behandlungsmarkt ist bereit, mit dem schnellsten CAGR von 23 % während der Prognosezeit von 2025 bis 2032 zu wachsen, angetrieben durch zunehmende chirurgische Volumen, alternde Populationen, und steigenden Auftreten von diabetischen Retinopathie und retinalen Gefäßerkrankungen. Die zunehmende Übernahme fortschrittlicher Biologik und innovativer Lieferrouten in der Region, unterstützt durch die staatliche Gesundheitsmodernisierung, treibt eine rasche Aufnahme voran. Darüber hinaus, da APAC als klinischer Test- und Fertigungshub für ophthalmische Medikamente auftritt, erweitern sich die Erreichbarkeit und Zugänglichkeit intravitrealer Therapien auf eine breitere Patientenbasis.

Japan Ocular Pain Intravitreal Treatment Market Insight

Der japanische Markt für Augenschmerzen intravitreale Behandlung gewinnt aufgrund des fortgeschrittenen Gesundheitssystems, der steigenden älteren Bevölkerung und der wachsenden Belastung von retinalen und entzündlichen Augenerkrankungen an Dynamik. Der japanische Markt legt großen Wert auf innovative Biologik- und Medikamenten-Delivery-Systeme, die die Annahme von Implantaten mit nachhaltiger Freisetzung vorantreiben. Die Integration von intravitrealen Behandlungen mit breiteren ophthalmischen Pflegeprotokollen, einschließlich des diabetischen Augenerkrankungenmanagements, fördert das Wachstum. Darüber hinaus wird erwartet, dass Japans technologische Fortschritte und die Patientennachfrage nach minimalinvasiven Therapien die Adoption weiter beschleunigen.

Indien Ocular Pain Intravitreal Treatment Market Insight

Der indische Okularschmerzen intravitreale Behandlung Markt für den größten Marktanteil in Asien-Pazifik im Jahr 2024, die auf die hohe Prävalenz von postoperativen Augenschmerzen, Infektionen und diabetischen retinopathie-bedingten Komplikationen zurückzuführen. Indien ist einer der größten Märkte für Augenchirurgie, und intravitreale Therapien werden in Krankenhäusern und Spezialkliniken immer beliebter. Der Ausbau der ophthalmologischen Infrastruktur und die Verfügbarkeit kosteneffizienter intravitrealer Injektionen, neben der starken inländischen Pharmaindustrie, sind wichtige Faktoren, die den Markt in Indien propagieren.

Ocular Pain Intravitreal Treatment Market Share

Die Ocular Pain Intravitreal Treatment Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- AbbVie Inc. (USA)

- Genentech, Inc. (USA)

- Regeneron Pharmaceuticals Inc. (USA)

- Novartis AG (Schweiz)

- Alimera Sciences (USA)

- Bausch + Lomb (USA)

- Santen Pharmaceutical Co., Ltd. (Japan)

- EyePoint Pharmaceuticals, Inc. (USA)

- Clearside Biomedical. (USA)

- Alcon Inc. (Schweiz)

- Apellis Pharmaceuticals, Inc. (USA)

- Opthea Limited (Australien)

- Astellas Pharma Inc. (USA)

- Oxurion NV (Belgien)

- Ocular Therapeutix, Inc. (USA)

- Kala Pharmaceuticals, Inc. (USA)

- Bayer AG (Deutschland)

- SIFI S.p.A. (Italien)

- Dompé (Italien)

Was sind die jüngsten Entwicklungen im globalen Okularen Intravitrealen Behandlungsmarkt?

- Im Juli 2025 wurden positive Phase 2a-Testergebnisse für PER-001 veröffentlicht, ein neuartiges Intravitrealimplantat, das auf Endothelinrezeptoren abzielt. Das Implantat zeigte Verbesserungen in der Seh-, retinalen Ischämie und strukturellen Parametern bei Patienten mit Glaukom- und Diabetikerretinopathie, was sein Potenzial zur Behandlung von Schmerzen und Ischämie im Zusammenhang mit fortschreitender Okularerkrankung hervorhebt.

- Im April 2025 kündigte ANI Pharmaceuticals die FDA-Zulassung an, das Etikett von ILUVIEN® auf eine chronische nichtinfektiöse Uveitis des Posterior-Segments zu erweitern. Die Etikettenverlängerung verbessert das klinische Nutzen des Implantats im Augenschmerzenmanagement und bietet Ärzten eine dauerhafte intravitreale Option für Patienten, die an schmerzhaften entzündlichen Augenstörungen leiden

- Im März 2025 genehmigte die US FDA das fluocinolone Acetonid-Intravitrealimplantat ILUVIEN® zur Behandlung von chronisch nicht-infektiöser Uveitis, die das posterior-Segment des Auges (NIU-PS) beeinflusste, seine therapeutische Reichweite über diabetisches Makulaödem hinaus ausdehnte. Diese Genehmigung unterstreicht die wachsende Anerkennung intravitrealer Implantate als effektive langfristige Lösungen für entzündliche Augenschmerzen und damit verbundene Komplikationen

- Im Februar 2025 erhielt Genentechs Susvimo® die US FDA-Zulassung als kontinuierliche Lieferplattform von ranibizumab zur Behandlung von diabetischem Makulaödem (DME). Diese Zulassung bietet Patienten weniger intravitreale Behandlungen als Standardinjektionen, reduziert die Schmerzbelastung und verbessert die Einhaltung des langfristigen retinalen Krankheitsmanagements

- Im Oktober 2024 dosierte Okyo Pharma den ersten Patienten in einer Phase-2-Studie von OK-101, einer neuartigen Therapie für neuropathische Hornhautschmerzen (NCP). Als chronischer okularer Schmerzzustand mit begrenzten Behandlungsoptionen stellt diese Meilensteinstudie einen bedeutenden Schritt in Richtung der Entwicklung nicht-opioder, nicht-systemischer Lösungen zur Linderung anhaltender Hornhautschmerzen dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.