Global Ocular Pain Peribulbar Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.35 Million

USD

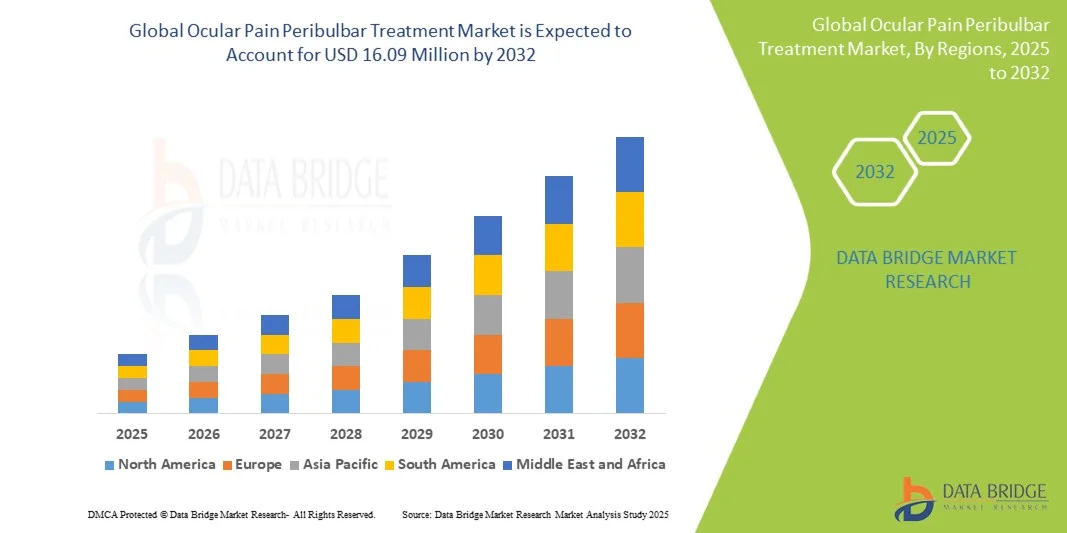

16.09 Million

2024

2032

USD

9.35 Million

USD

16.09 Million

2024

2032

| 2025 –2032 | |

| USD 9.35 Million | |

| USD 16.09 Million | |

| % | |

|

Globale Marktsegmentierung für die Behandlung peribulbärer Augenschmerzen nach Typ (Lokalanästhetika, Kortikosteroide, Kombinationstherapie und andere), Behandlung (Injektionstherapie, topische Therapie, systemische Therapie und andere), Diagnose (Spaltlampenuntersuchung, Tonometrie, optische Kohärenztomographie (OCT), Fundusfotografie und andere), Endbenutzer (Krankenhäuser, Kliniken, ambulante chirurgische Zentren und andere) – Branchentrends und Prognose bis 2032

Behandlung von peribulbären Augenschmerzen Marktgröße

- Der globale Markt für die Behandlung peribulbärer Augenschmerzen hatte im Jahr 2024 ein Volumen von 9,35 Millionen US-Dollar und dürfte bis 2032 16,09 Millionen US-Dollar erreichen , bei einer CAGR von 7,03 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmende Verbreitung von Augenerkrankungen und die steigende Nachfrage nach wirksamen Schmerzbehandlungslösungen in der Augenheilkunde vorangetrieben, was zu einer stärkeren Akzeptanz der Peribulbärbehandlung sowohl im klinischen als auch im Krankenhausbereich führt.

- Darüber hinaus führt das wachsende Bewusstsein von Patienten und Augenärzten für fortschrittliche Therapien zur Behandlung von Augenschmerzen, kombiniert mit technologischen Fortschritten bei der Medikamentenverabreichung und minimalinvasiven Verfahren, dazu, dass sich die peribulbäre Behandlung von Augenschmerzen als bevorzugte Lösung für postoperative und chronische Augenschmerzen etabliert. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz peribulbärer Behandlungslösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung peribulbärer Augenschmerzen

- Die peribulbäre Behandlung von Augenschmerzen, die fortschrittliche Therapien zur Behandlung von Augenentzündungen und Schmerzen umfasst, wird sowohl im Krankenhaus- als auch im Klinikbereich immer wichtiger, da sie eine gezielte Linderung und Verbesserung der Patientenergebnisse ermöglicht.

- Die steigende Nachfrage nach peribulbärer Behandlung von Augenschmerzen wird vor allem durch die zunehmende Verbreitung von Augenerkrankungen, das steigende Bewusstsein für eine frühzeitige Diagnose und Behandlung sowie den wachsenden Bedarf an sicheren und wirksamen Schmerzbehandlungsoptionen angetrieben.

- Nordamerika dominierte den Markt für die Behandlung peribulbärer Augenschmerzen mit dem größten Umsatzanteil von 48 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Krankheitsbewusstsein und die Präsenz wichtiger Pharma- und Diagnostikunternehmen zurückzuführen ist. Die USA verzeichneten ein deutliches Wachstum bei der Diagnose und Behandlung, unterstützt durch frühe Diagnoseprotokolle, die Verfügbarkeit zielgerichteter Therapien und ein wachsendes Patientenbewusstsein für Augenerkrankungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung peribulbärer Augenschmerzen sein. Dies ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen, den verbesserten Zugang zur Gesundheitsversorgung und das wachsende Bewusstsein für Augengesundheit in Ländern wie China, Indien und Japan zurückzuführen. Verbesserungen der Gesundheitsinfrastruktur und die Einführung fortschrittlicher Diagnose- und Behandlungslösungen treiben das regionale Wachstum weiter voran.

- Das Segment der Injektionstherapie dominierte den Markt für die Behandlung peribulbärer Augenschmerzen mit dem größten Marktanteil von 52,1 % im Jahr 2024, da es die Therapeutika gezielt direkt in die betroffene Augenregion einbringt.

Berichtsumfang und Marktsegmentierung für die Behandlung peribulbärer Augenschmerzen

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung peribulbärer Augenschmerzen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung peribulbärer Augenschmerzen

„ Mehr Komfort durch fortschrittliche Behandlungsansätze “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Augenschmerzen im Subtenon ist der zunehmende Einsatz gezielter und minimalinvasiver Behandlungstechniken, die sowohl die Wirksamkeit als auch den Patientenkomfort verbessern. Diese Ansätze ermöglichen es Augenärzten, Augenentzündungen und Schmerzen präziser zu behandeln, die Genesungszeit zu verkürzen und die Gesamtergebnisse zu verbessern.

- So ermöglicht beispielsweise die Anwendung von Subtenon-Kortikosteroid-Injektionen in Kombination mit modernen Bildgebungsverfahren den Klinikern, Medikamente direkt an das betroffene Augengewebe zu verabreichen, wodurch die systemische Belastung minimiert und die therapeutische Wirkung maximiert wird.

- Die Integration multimodaler Behandlungspläne, einschließlich einer immunsuppressiven Therapie neben NSAR oder Kortikosteroiden, verbessert die Personalisierung der Behandlung für Patienten und ermöglicht eine bessere Behandlung chronischer und akuter Augenschmerzen

- So verwenden beispielsweise spezialisierte Augenkliniken in Nordamerika zunehmend kombinierte Therapieprotokolle, bei denen die Dosierungen je nach Reaktion des Patienten angepasst werden, was zu einem verbesserten Sehkomfort und einer Verringerung der Entzündung führt.

- Mit dem wachsenden Bewusstsein unter Augenärzten und Patienten wird die Behandlung von Augenschmerzen durch Subtenon sowohl im Krankenhaus als auch in der Klinik immer zugänglicher, was eine frühzeitige Intervention ermöglicht und langfristige Komplikationen reduziert.

Marktdynamik für die Behandlung peribulbärer Augenschmerzen

Treiber

„Steigender Bedarf aufgrund der zunehmenden Verbreitung von Augenerkrankungen und des Bewusstseins für Schmerzbehandlung“

- Die zunehmende Verbreitung von Augenschmerzen, verbunden mit einem gesteigerten Bewusstsein der Patienten für die Vorteile einer frühen Diagnose und einer effektiven Schmerzbehandlung, ist ein wichtiger Treiber für das Marktwachstum.

- So starteten beispielsweise im März 2023 mehrere ophthalmologische Zentren in den USA Aufklärungskampagnen, in denen die Vorteile rechtzeitiger Subtenon-Kortikosteroid-Injektionen bei der Vorbeugung chronischer Augenschmerzen und Komplikationen hervorgehoben wurden.

- Der zunehmende Fokus auf patientenzentrierte Pflege und individuelle Behandlungspläne treibt die Nachfrage weiter an, da Ärzte nach sichereren und wirksameren Optionen suchen, um sowohl akute Schübe als auch chronische Augenerkrankungen zu behandeln.

- Spezialisierte Augenkliniken in Indien haben kombinierte Therapieschemata mit engmaschiger Patientenüberwachung eingeführt, wodurch die Genesungsraten und die Patientenzufriedenheit deutlich verbessert wurden

- Der verbesserte Zugang zu fortschrittlichen Behandlungsmöglichkeiten in Krankenhäusern und Fachkliniken ermöglicht einer größeren Patientenzahl eine zeitnahe und wirksame Versorgung und fördert so das Marktwachstum.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich der Behandlungskosten und der Verfahrensrisiken “

- Die hohen Kosten für fortgeschrittene Verfahren und Medikamente zur Behandlung von Augenschmerzen im Subtenon können ein Hindernis für die Einführung darstellen, insbesondere in Entwicklungsregionen oder für Patienten mit eingeschränktem Versicherungsschutz.

- So wurde beispielsweise Ende 2022 in Berichten von Gesundheitsdienstleistern in Südostasien hervorgehoben, dass die anfänglichen Kosten für Kortikosteroid-Injektionen und immunsuppressive Therapien deren Einsatz bei wirtschaftlich benachteiligten Patienten einschränkten.

- Mögliche verfahrensbedingte Komplikationen, wie Infektionen oder falsche Medikamenteneinnahme, stellen eine Herausforderung für die Ärzte dar und können die Bereitschaft der Patienten zur Behandlung einschränken.

- Krankenhäuser in Nordamerika haben strenge Sterilisationsprotokolle und bildgesteuerte Injektionstechniken eingeführt, um Verfahrensrisiken zu minimieren, sicherere Ergebnisse zu gewährleisten und das Vertrauen der Patienten zu stärken.

- Die Bewältigung dieser Herausforderungen durch Kostensenkungsstrategien, Versicherungsunterstützung und verbesserte Schulungen für Kliniker wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Kooperationsprogramme zwischen Pharmaunternehmen und ophthalmologischen Zentren in Europa bieten subventionierte Behandlungspläne und Initiativen zur Patientenaufklärung an und ermöglichen so einen breiteren Zugang zur Subtenon-Behandlung von Augenschmerzen.

Marktumfang der Behandlung peribulbärer Augenschmerzen

Der Markt ist nach Typ, Behandlung, Diagnose und Endbenutzer segmentiert.

• Nach Typ

Der Markt für die Behandlung peribulbärer Augenschmerzen ist nach Behandlungsart in Lokalanästhetika, Kortikosteroide, Kombinationstherapie und weitere Therapien unterteilt. Das Segment Lokalanästhetika hatte 2024 mit 46,3 % den größten Marktanteil, vor allem aufgrund der schnellen und zuverlässigen Schmerzlinderung bei Augenoperationen. Lokalanästhetika werden in Krankenhäusern und Kliniken aufgrund ihrer kontrollierten analgetischen Wirkung, minimalen systemischen Nebenwirkungen und einfachen Anwendung bevorzugt. Sie werden häufig in der Augenheilkunde bei Erwachsenen und Kindern eingesetzt, insbesondere für peribulbäre Injektionen. Das Segment profitiert von einer starken klinischen Validierung, einer hohen Präferenz bei Ärzten und einer umfassenden Verfügbarkeit in Behandlungseinrichtungen. Darüber hinaus gewährleistet seine Anwendung den Patientenkomfort während diagnostischer und therapeutischer Verfahren. Das wachsende Bewusstsein der Gesundheitsdienstleister für standardisierte Schmerzbehandlungsprotokolle verstärkt die Nachfrage zusätzlich. Darüber hinaus gelten Lokalanästhetika als sicher für wiederholte Eingriffe, was bei chronischen oder wiederkehrenden Augenerkrankungen von entscheidender Bedeutung ist. Die Beschaffungspolitik von Krankenhäusern und Kliniken bevorzugt diese Mittel aufgrund ihrer Kosteneffizienz und nachgewiesenen Wirksamkeit. In Kombination mit ergänzenden Therapien verbessern Lokalanästhetika die Gesamteffizienz des Eingriffs. Behördliche Zulassungen und die Aufnahme in Behandlungsrichtlinien unterstützen die breite Akzeptanz und sichern die Marktführerschaft dieses Segments. Der anhaltende Bedarf an Schmerztherapie bei Augenoperationen sichert ein nachhaltiges Wachstum in diesem Segment. Insgesamt festigen die klinische Zuverlässigkeit, die Akzeptanz bei Ärzten und die breite Anwendbarkeit des Lokalanästhesiesegments seine führende Marktposition.

Das Segment der Kombinationstherapien wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 18,5 % verzeichnen, angetrieben durch die zunehmende Verbreitung integrierter Behandlungsansätze für komplexe Augenschmerzen. Die Kombinationstherapie, bei der Lokalanästhetika mit Kortikosteroiden oder anderen Adjuvantien kombiniert werden, verstärkt sowohl die schmerzstillende als auch die entzündungshemmende Wirkung und ermöglicht so eine umfassende Schmerzbehandlung. Der Ansatz findet in spezialisierten ophthalmologischen Zentren und Kinderkliniken zunehmend Anklang. Klinische Studien, die bessere Ergebnisse belegen, insbesondere bei chronischen oder wiederkehrenden Augenerkrankungen, fördern die Akzeptanz. Gesundheitsdienstleister bevorzugen zunehmend Kombinationstherapien für Patienten mit hoher Empfindlichkeit oder Komorbiditäten. Verbesserte Formulierungen ermöglichen eine präzise Dosierung und längere Wirkdauer, was den Patientenkomfort und die Verfahrenseffizienz erhöht. Der Trend zu personalisierten Behandlungsschemata unterstützt das Wachstum zusätzlich, insbesondere in Krankenhäusern mit fortschrittlichen ophthalmologischen Diensten. Das steigende Bewusstsein von Ärzten und Patienten für eine verbesserte Wirksamkeit trägt ebenfalls zur Akzeptanz bei. Darüber hinaus treiben staatliche und institutionelle Richtlinien, die evidenzbasierte Praktiken fördern, das Segment voran. Die Kombinationstherapie minimiert Wiederholungseingriffe und ist daher langfristig kosteneffizient. Mit der Markteinführung weiterer Produktinnovationen und Formulierungen dürfte sich die Akzeptanz beschleunigen. Diese Faktoren führen insgesamt zu einer hohen durchschnittlichen jährlichen Wachstumsrate (CAGR) des Segments im Prognosezeitraum.

• Durch Behandlung

Der Markt für die Behandlung peribulbärer Augenschmerzen ist in Injektionstherapie, topische Therapie, systemische Therapie und weitere Behandlungsformen unterteilt. Das Segment Injektionstherapie hatte im Jahr 2024 mit 52,1 % den größten Marktanteil, da die Therapeutika gezielt in die betroffene Augenregion abgegeben werden. Diese Methode gewährleistet eine schnelle und anhaltende Schmerzlinderung, die sowohl bei chirurgischen als auch bei diagnostischen Eingriffen entscheidend ist. Die Injektionstherapie wird in Krankenhäusern und Kliniken aufgrund ihrer Präzision und vorhersehbaren klinischen Ergebnisse bevorzugt eingesetzt. Sie wird häufig in der Erwachsenen- und Kinderophthalmologie zur Behandlung starker oder akuter Augenschmerzen eingesetzt. Die Vertrautheit der Ärzte, umfangreiche Schulungsprogramme und die langjährige klinische Anwendung untermauern die Marktdominanz. Das Segment profitiert von hohen Erfolgsraten, wodurch die Notwendigkeit wiederholter Eingriffe reduziert wird. Darüber hinaus ist die Injektionstherapie mit verschiedenen pharmakologischen Wirkstoffen anpassbar und bietet so Flexibilität in der Schmerzbehandlung. Behördliche Zulassungen und evidenzbasierte Leitlinien stärken die Akzeptanz zusätzlich. Steigende Patientenzahlen in tertiären Versorgungszentren verstärken das Wachstum des Segments. Klinische Zuverlässigkeit und Patientenzufriedenheit sorgen für eine konstante Nachfrage. Fortschrittliche Techniken bei der peribulbären Verabreichung verbessern zudem das Sicherheitsprofil. Die nachgewiesene Wirksamkeit, die Präferenz der Fachleute und die breite Anwendung in der Augenpflege sichern der Injektionstherapie ihre führende Stellung.

Das Segment der topischen Therapie wird aufgrund der nicht-invasiven Verabreichung und der zunehmenden Präferenz für die ambulante Behandlung voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 17,8 % am schnellsten wachsen. Topische Formulierungen wie Tropfen oder Gele bieten lokale Schmerzlinderung bei minimaler systemischer Exposition. Diese Behandlungen werden besonders bei leichten bis mittelschweren Augenschmerzen und zur postoperativen Behandlung bevorzugt. Technologische Fortschritte in der Arzneimittelverabreichung, einschließlich Formulierungen mit verzögerter Freisetzung, verbessern Wirksamkeit und Patientencompliance. Die einfache Anwendung ermöglicht Patienten die Selbstverabreichung, wodurch die Notwendigkeit von Krankenhausaufenthalten reduziert wird. Das steigende Bewusstsein für minimalinvasive Schmerzbehandlung unterstützt die Akzeptanz in Kliniken und ambulanten Operationszentren. Die zunehmende Präferenz für häusliche Pflege und die Bequemlichkeit im ambulanten Bereich treiben das Wachstum weiter voran. Die topische Therapie ergänzt zudem Injektionen und systemische Behandlungen und erweitert so ihre Anwendbarkeit. Der erweiterte Versicherungsschutz und die Empfehlungen von Leitlinien verbessern die Zugänglichkeit. Die zunehmende Akzeptanz bei pädiatrischen und geriatrischen Patienten trägt zur Marktdynamik bei. Produktinnovationen mit Fokus auf Sicherheit und verbesserter Marktdurchdringung unterstützen das Wachstum. Insgesamt dürften diese Faktoren zu einer raschen Expansion des Segments der topischen Therapie führen.

• Nach Diagnose

Basierend auf der Diagnose ist der Markt für die Behandlung peribulbärer Augenschmerzen in Spaltlampenuntersuchungen, Tonometrie, optische Kohärenztomographie (OCT), Fundusfotografie und weitere Verfahren unterteilt. Das Segment Spaltlampenuntersuchungen hatte im Jahr 2024 mit 48,5 % den größten Umsatzanteil und ist ein grundlegendes Diagnoseinstrument zur Beurteilung der Augenstrukturen vor peribulbären Behandlungen. Die detaillierte Visualisierung des vorderen Augenabschnitts gewährleistet eine präzise Behandlungsplanung. Das Segment profitiert von der breiten Verfügbarkeit in Krankenhäusern und Kliniken und ist für die Beurteilung erwachsener und pädiatrischer Patienten unverzichtbar. Ärzte bevorzugen Spaltlampen aufgrund ihrer Zuverlässigkeit, Benutzerfreundlichkeit und Fähigkeit, subtile Anomalien zu erkennen. Schulungsprogramme und klinische Leitlinien betonen ihren Einsatz und unterstützen die kontinuierliche Akzeptanz. Das Instrument ermöglicht eine Echtzeitüberwachung während der Eingriffe und verbessert so die Patientensicherheit und die Behandlungsergebnisse. Die Erschwinglichkeit und der geringe Wartungsaufwand untermauern die Dominanz weiter. Darüber hinaus ermöglichen Spaltlampenuntersuchungen schnelle Entscheidungen in Notfallsituationen. Die langjährige Integration in ophthalmologische Protokolle und die umfassende Vertrautheit der Ärzte mit dem Instrument festigen die führende Position des Segments. Insgesamt ist die Kombination aus klinischer Notwendigkeit, nachgewiesener Wirksamkeit und breiter Verfügbarkeit der Grund für die Marktdominanz.

Das Segment der optischen Kohärenztomographie (OCT) wird aufgrund seiner fortschrittlichen Bildgebungsmöglichkeiten und der zunehmenden Verbreitung in spezialisierten ophthalmologischen Zentren von 2025 bis 2032 voraussichtlich die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 19,2 % verzeichnen. OCT ermöglicht eine hochauflösende Visualisierung von Augenstrukturen und ermöglicht so die Früherkennung von Komplikationen sowie eine präzise Behandlungsplanung. Die Technologie unterstützt ein personalisiertes Patientenmanagement, das in Krankenhäusern und Kliniken zunehmend an Bedeutung gewinnt. Steigende Investitionen in die Infrastruktur für diagnostische Bildgebung und staatliche Initiativen zur Förderung einer fortschrittlichen ophthalmologischen Versorgung treiben die Verbreitung voran. OCT ist besonders wertvoll für die Überwachung der Behandlungswirksamkeit und der postoperativen Ergebnisse. Technologische Innovationen, die die Bildqualität verbessern und die Aufnahmezeit verkürzen, erhöhen die Benutzerfreundlichkeit. Das zunehmende Bewusstsein der Ärzte für die Vorteile von OCT bei komplexen Augenschmerzen fördert das Marktwachstum zusätzlich. Die Integrationsfähigkeit des Tools in digitale Gesundheitssysteme unterstützt ein zentralisiertes Patientenmanagement. Die zunehmende Verfügbarkeit in Zentren der tertiären Versorgung und spezialisierten Kliniken erweitert den Zugang. Belege aus klinischen Studien, die eine höhere diagnostische Genauigkeit belegen, fördern die Verbreitung. Insgesamt sind es die technologischen Vorteile und die klinische Relevanz von OCT, die das schnelle Wachstum begründen.

• Von Endbenutzern

Der Markt für die Behandlung peribulbärer Augenschmerzen ist nach Endnutzern in Krankenhäuser, Kliniken, ambulante Operationszentren und weitere Bereiche unterteilt. Das Krankenhaussegment erzielte 2024 mit 55 % den größten Umsatzanteil, was auf ein hohes Patientenaufkommen, eine moderne ophthalmologische Infrastruktur und die Verfügbarkeit spezialisierter Behandlungsteams zurückzuführen ist. Krankenhäuser bieten umfassende Diagnose- und Behandlungsmöglichkeiten und gewährleisten eine umfassende Versorgung von der Untersuchung bis zur Nachsorge. Das Segment profitiert von etablierten Beschaffungskanälen, ausgebildeten Augenärzten und der Einhaltung klinischer Leitlinien. Krankenhäuser behandeln sowohl routinemäßige als auch komplexe Fälle von Augenschmerzen und untermauern damit ihre Marktdominanz. Eine höhere Eingriffsfrequenz und die institutionelle Einführung standardisierter Protokolle unterstützen das Wachstum zusätzlich. Das Segment profitiert zudem von Kooperationen mit Pharmaunternehmen zur kontinuierlichen Versorgung mit Behandlungsmitteln. Stationäre Versorgung und moderne Operationseinrichtungen machen Krankenhäuser zum bevorzugten Ort für die peribulbäre Behandlung. Langfristige Partnerschaften mit Krankenkassen und staatliche Unterstützung verbessern die Zugänglichkeit. Die weit verbreitete Anwendung in Zentren der tertiären Versorgung sichert konstante Einnahmequellen. Insgesamt sichern Kapazität, Infrastruktur und Fachkompetenz der Krankenhäuser ihre führende Marktposition.

Das Segment der ambulanten Operationszentren wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 18 % verzeichnen. Dies ist auf die zunehmende Verlagerung hin zu ambulanten ophthalmologischen Eingriffen und die Präferenz der Patienten für eine Behandlung am selben Tag zurückzuführen. Diese Zentren bieten kostengünstige, bequeme und effiziente Behandlungsmöglichkeiten für leichte und mittelschwere Augenschmerzen. Ihre zunehmende Akzeptanz wird durch das steigende Gesundheitsbewusstsein, den Ausbau der augenärztlichen Netzwerke und technologische Verbesserungen in ambulanten Einrichtungen vorangetrieben. Ambulante Operationszentren profitieren von niedrigeren Betriebskosten, einem schnelleren Patientendurchsatz und einem besseren Versicherungsschutz. Komfort und Zugänglichkeit sprechen sowohl erwachsene als auch pädiatrische Patienten an. Die Integration mit fortschrittlichen Diagnose- und Behandlungsgeräten verbessert die Verfahrensgenauigkeit. Ärzte bevorzugen diese Zentren wegen der optimierten Arbeitsabläufe und der fokussierten Patientenbetreuung. Die wachsende Zahl spezialisierter ophthalmologischer Zentren treibt die Akzeptanz weiter voran. Patientenaufklärungskampagnen mit Schwerpunkt auf minimalinvasiver Versorgung steigern die Nutzung. Insgesamt treiben diese Faktoren zusammen das schnelle Wachstum ambulanter Operationszentren im Markt für peribulbäre Behandlungen voran.

Markt für peribulbäre Behandlung von Augenschmerzen – Regionale Analyse

- Nordamerika dominierte den Markt für die Behandlung peribulbärer Augenschmerzen mit dem größten Umsatzanteil von 48 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Krankheitsbewusstsein und die Präsenz wichtiger Pharma- und Diagnostikunternehmen zurückzuführen ist. Die Verfügbarkeit frühzeitiger Diagnoseprotokolle, zielgerichteter Therapien und spezialisierter ophthalmologischer Zentren ermöglichte die breite Akzeptanz von Behandlungslösungen für Augenschmerzen.

- Patienten und Gesundheitsdienstleister in der Region legen zunehmend Wert auf frühzeitiges Eingreifen und personalisierte Betreuung, was das Marktwachstum weiter unterstützt.

- Moderne Krankenhauseinrichtungen, ein zunehmender Zugang zu Fachkliniken und ein starker Fokus auf die Patientenaufklärung über Augenerkrankungen haben zur Dominanz Nordamerikas auf diesem Markt beigetragen.

Markteinblick in die Behandlung peribulbärer Augenschmerzen in den USA

Der US-Markt für die Behandlung peribulbärer Augenschmerzen erzielte 2024 den größten Umsatzanteil in Nordamerika, was auf die zunehmende Einführung frühzeitiger Diagnose- und Behandlungsprotokolle zurückzuführen ist. Patienten werden sich zunehmend der verfügbaren Behandlungsmöglichkeiten bewusst, darunter Kortikosteroid-Injektionen, NSAR und immunsuppressive Therapien. Darüber hinaus treiben die Präsenz spezialisierter ophthalmologischer Zentren und die Verfügbarkeit fortschrittlicher Diagnoseinstrumente, wie z. B. bildgestützter Untersuchungen, das Marktwachstum erheblich voran.

Markteinblick in die Behandlung peribulbärer Augenschmerzen in Europa

Der europäische Markt für die Behandlung peribulbärer Augenschmerzen wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen. Dies ist vor allem auf das zunehmende Bewusstsein für Augengesundheit, den Fokus auf präventive Maßnahmen und die Verfügbarkeit moderner Behandlungseinrichtungen zurückzuführen. Die Urbanisierung und die Nachfrage nach hochwertigen Gesundheitsdienstleistungen fördern die Akzeptanz in Krankenhäusern und augenärztlichen Fachzentren. Europäische Patienten suchen zunehmend nach Behandlungen, die sowohl wirksam als auch nebenwirkungsarm sind, was zum Marktwachstum in stationären und gewerblichen Gesundheitseinrichtungen beiträgt.

Markteinblick in die Behandlung peribulbärer Augenschmerzen in Großbritannien

Der britische Markt für die Behandlung peribulbärer Augenschmerzen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies wird durch das steigende Bewusstsein für Augenerkrankungen und die Verfügbarkeit fortschrittlicher Behandlungsmöglichkeiten in Krankenhäusern und Kliniken unterstützt. Patienten suchen zunehmend nach zeitnahen Interventionen bei akuten und chronischen Augenschmerzen. Die starke Gesundheitsinfrastruktur des Landes und der Zugang zu spezialisierter augenärztlicher Versorgung fördern eine breitere Akzeptanz dieser Behandlungslösungen.

Markteinblick in die Behandlung peribulbärer Augenschmerzen in Deutschland

Der deutsche Markt für die Behandlung peribulbärer Augenschmerzen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf das wachsende Bewusstsein für Augengesundheit, den Zugang zu fortschrittlichen Diagnose- und Behandlungslösungen sowie das Vorhandensein gut etablierter Gesundheitseinrichtungen zurückzuführen. Der Schwerpunkt des Landes auf innovativen, effektiven und sicheren Behandlungsmöglichkeiten unterstützt die Akzeptanz in Krankenhäusern, Kliniken und augenärztlichen Fachzentren.

Markteinblicke zur Behandlung peribulbärer Augenschmerzen im asiatisch-pazifischen Raum

Der Markt für die Behandlung peribulbärer Augenschmerzen im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Grund dafür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen, der verbesserte Zugang zur Gesundheitsversorgung und das wachsende Bewusstsein für Augengesundheit in Ländern wie China, Indien und Japan. Verbesserungen der Gesundheitsinfrastruktur, die Verfügbarkeit moderner Diagnoseinstrumente und die Einführung effektiver Behandlungslösungen treiben das regionale Wachstum weiter voran.

Markteinblick in die Behandlung peribulbärer Augenschmerzen in Japan

Der japanische Markt für die Behandlung peribulbärer Augenschmerzen gewinnt aufgrund des hohen Gesundheitsbewusstseins, der zunehmenden Urbanisierung und des Zugangs zu fortschrittlicher augenärztlicher Versorgung an Dynamik. Patienten in Japan suchen aktiv nach einer rechtzeitigen Behandlung ihrer Augenschmerzen und werden dabei von gut ausgestatteten Krankenhäusern und Fachkliniken unterstützt. Der Fokus auf patientenorientierte Versorgung und sichere, wirksame Therapien trägt zum Marktwachstum bei.

Markteinblick in die Behandlung peribulbärer Augenschmerzen in China

Der chinesische Markt für die Behandlung peribulbärer Augenschmerzen hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die wachsende Mittelschicht, die schnelle Urbanisierung und den verbesserten Zugang zur Gesundheitsversorgung zurückzuführen ist. Das steigende Bewusstsein für Augenerkrankungen, gepaart mit Verbesserungen der Krankenhausinfrastruktur und der Verfügbarkeit fortschrittlicher Behandlungsmöglichkeiten, hat die Marktakzeptanz deutlich gefördert. China entwickelt sich weiterhin zu einem wichtigen Markt für die Behandlung von subtenonalen Augenschmerzen. Das Wachstum wird durch staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und erhöhte Investitionen in ophthalmologische Dienstleistungen unterstützt.

Marktanteil der Behandlung peribulbärer Augenschmerzen

Die Branche der Behandlung peribulbärer Augenschmerzen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Alcon Inc. (Schweiz)

- Bausch + Lomb (USA)

- Novartis AG (Schweiz)

- Santen Pharmaceutical Co., Ltd. (Japan)

- F. Hoffmann-La Roche (Schweiz)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Théa Pharma Inc. (Frankreich)

- URSAPHARM Arzneimittel GmbH (Deutschland)

- Laboratoires Théa (Frankreich)

- Ocular Therapeutix, Inc. (USA)

- D.Western Therapeutics Institute, Inc. (Japan)

- Kowa Company, Ltd. (Japan)

- Kowa Company, Ltd. (USA)

Neueste Entwicklungen auf dem Markt für die Behandlung peribulbärer Augenschmerzen

- Im Mai 2025 gab EyeCool Therapeutics vielversprechende Ergebnisse einer klinischen Pilotstudie zur Evaluierung von ETX-4143 bei chronischen Schmerzen an der Augenoberfläche bekannt. Die Studie zeigte eine signifikante Reduktion der von Patienten berichteten Schmerzen und unterstreicht damit das Potenzial des Medikaments als neuartiger Therapieansatz zur Behandlung anhaltender Augenbeschwerden. Nach diesen Ergebnissen erhielt das Unternehmen die FDA-Zulassung für eine Ausnahmegenehmigung als Prüfpräparat und plant die Einleitung entscheidender klinischer Studien in den USA. Dies ist ein entscheidender Schritt hin zur Kommerzialisierung und breiteren klinischen Anwendung.

- Im Juni 2025 erteilte die US-amerikanische FDA die Zulassung für Byqlovi (Clobetasolpropionat-Augensuspension) 0,05 % zur Behandlung postoperativer Entzündungen und Schmerzen nach Augenoperationen. Harrow erwarb die exklusiven US-Vermarktungsrechte und wird das Produkt voraussichtlich im vierten Quartal 2025 auf den Markt bringen. Diese Zulassung trägt dem erheblichen Bedarf an effektiver Schmerzbehandlung nach Augenoperationen Rechnung und bietet Augenärzten eine neue Möglichkeit, den Komfort und die Genesung der Patienten zu verbessern.

- Im Juni 2025 erteilte die FDA Urcosimod, einem Prüfpräparat zur Behandlung neuropathischer Hornhautschmerzen, den Fast-Track-Status. Dieser Status unterstreicht die Dringlichkeit und den ungedeckten medizinischen Bedarf an Therapien gegen anhaltende Augenschmerzen aufgrund von Nervenschäden und ermöglicht eine beschleunigte Entwicklung und engere regulatorische Vorgaben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.