Global Office Based Labs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

55.16 Billion

USD

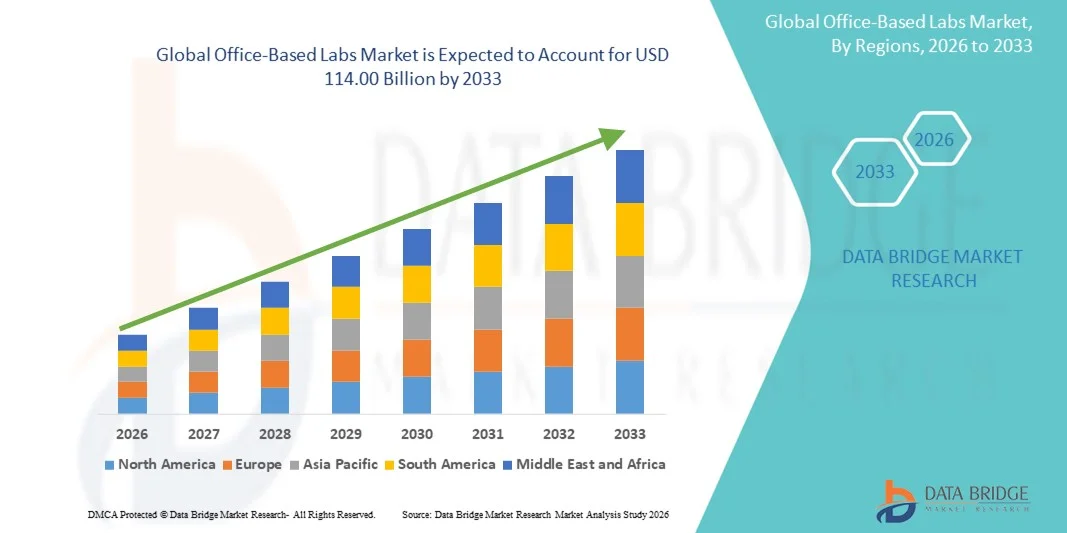

114.00 Billion

2025

2033

USD

55.16 Billion

USD

114.00 Billion

2025

2033

| 2026 –2033 | |

| USD 55.16 Billion | |

| USD 114.00 Billion | |

| % | |

|

Marktsegmentierung globaler ambulanter Labore nach Modalität (Speziallabore, Labore mit mehreren Fachrichtungen, Hybridlabore), Dienstleistung (periphere Gefäßintervention, endovaskuläre Interventionen, Kardiologie, interventionelle Radiologie, Venenmedizin, Sonstige) und Fachrichtung (Gefäßchirurgie, Augenheilkunde, Schmerztherapie, Gastroenterologie, interventionelle Kardiologie, interventionelle Radiologie, Orthopädie, Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für bürobasierte Labore

- Der globale Markt für Bürolabore hatte im Jahr 2025 einen Wert von 55,16 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 114,00 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Verbreitung fortschrittlicher Diagnosetechnologien und die steigende Nachfrage nach effizienten, vor Ort einsetzbaren medizinischen Testlösungen im ambulanten und praxisnahen Bereich getrieben.

- Darüber hinaus legen Gesundheitsdienstleister zunehmend Wert auf schnelle, genaue und kostengünstige Tests, was die Einführung von Laborlösungen in Arztpraxen beschleunigt und maßgeblich zur Marktexpansion beiträgt.

Marktanalyse für bürobasierte Labore

- Praxislabore, die diagnostische und labortechnische Untersuchungen direkt vor Ort in ambulanten und klinischen Einrichtungen anbieten, gewinnen aufgrund ihrer Fähigkeit, schnellere Ergebnisse zu liefern, den Patientenkomfort zu erhöhen und die klinische Effizienz insgesamt zu steigern, sowohl in der Primärversorgung als auch in Facharztpraxen zunehmend an Bedeutung.

- Die steigende Nachfrage nach ambulanten Laboren wird vor allem durch den Fokus der Gesundheitsdienstleister auf schnelle Diagnostik, kostengünstige Tests und ein verbessertes Patientenmanagement sowie durch den wachsenden Bedarf an dezentralen Gesundheitslösungen, die Krankenhausbesuche reduzieren, bedingt.

- Nordamerika dominierte den Markt für ambulante Labore mit einem globalen Umsatzanteil von rund 39,1 % im Jahr 2025. Dies ist auf die gut ausgebaute Gesundheitsinfrastruktur, die hohen Gesundheitsausgaben und die starke Präsenz wichtiger Branchenakteure zurückzuführen. Die USA führen weiterhin den Markt an, mit einem deutlichen Wachstum bei der Nutzung ambulanter Labore, insbesondere getrieben durch Fortschritte in der Diagnosetechnologie und bei ambulanten Behandlungsleistungen.

- Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die am schnellsten wachsende Region im Markt für praxisbasierte Labore sein wird. Treiber dieser Entwicklung sind der zunehmende Zugang zur Gesundheitsversorgung, das wachsende Bewusstsein für die Vorteile der Vor-Ort-Diagnostik, die zunehmende Urbanisierung und die steigenden verfügbaren Einkommen, die eine breitere Akzeptanz von praxisbasierten Laboreinrichtungen unterstützen.

- Das Segment der spezialisierten Labore dominierte den Markt mit einem Umsatzanteil von 47,5 % im Jahr 2025, was auf das fokussierte Dienstleistungsangebot und die Fähigkeit zur effizienten Bereitstellung spezialisierter Versorgung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für bürobasierte Labore

|

Attribute |

Wichtige Markteinblicke in Bürolabore |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• LabCorp (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für bürobasierte Labore

Zunehmende Nutzung fortschrittlicher Diagnoseverfahren und minimalinvasiver Eingriffe

- Ein wichtiger und sich beschleunigender Trend im globalen Markt für ambulante Labore ist die zunehmende Nutzung fortschrittlicher Diagnoseverfahren und minimalinvasiver Eingriffe. Diese Lösungen ermöglichen es Gesundheitsdienstleistern, Untersuchungen effizient ambulant durchzuführen, wodurch Krankenhausaufenthalte reduziert und die Patientenerfahrung verbessert wird.

- Viele moderne Praxislabore nutzen beispielsweise hochauflösende Bildgebungssysteme, patientennahe Testgeräte und tragbare Diagnosegeräte, wodurch Ärzte eine präzise und zeitnahe Versorgung ohne die mit Krankenhausbehandlungen verbundenen Verzögerungen gewährleisten können.

- Die Integration digitaler Gesundheitstools in Arztpraxen, wie beispielsweise elektronische Patientenakten (EPA) und Telemedizinplattformen, ermöglicht ein besseres Patientenmanagement, eine optimierte Terminplanung und Fernkonsultationen. Dies verbessert die Arbeitsabläufe und erlaubt es den Behandlern, eine individuellere Betreuung anzubieten.

- Verbesserte Verfahrenseffizienz, schnellere Genesungszeiten und geringere Gesamtkosten für Patienten und Leistungserbringer fördern die Einführung von Praxislaboren in verschiedenen Fachbereichen, darunter Dermatologie, Kardiologie, Gastroenterologie und Ophthalmologie.

- Der Trend zu ambulanter Versorgung und minimalinvasiven Eingriffen verändert die Erwartungen der Patienten, da immer mehr Menschen eine bequeme, leicht zugängliche und qualitativ hochwertige Versorgung in Wohnortnähe bevorzugen. Unternehmen wie Smith & Nephew und Ambu erweitern ihr Angebot an praxisnahen Lösungen mit kompakten, benutzerfreundlichen Diagnose- und Behandlungsgeräten.

- Die Nachfrage nach Praxislaboren, die eine effiziente, patientenzentrierte Versorgung ermöglichen, steigt in entwickelten und Schwellenländern rasant an, da Gesundheitssysteme bestrebt sind, die Ressourcennutzung zu optimieren und die Patientenzufriedenheit zu verbessern.

Marktdynamik von Bürolaboren

Treiber

Steigende Nachfrage nach kosteneffektiver, patientenzentrierter Versorgung

- Der zunehmende Bedarf, die Gesundheitskosten zu senken und gleichzeitig eine hohe Versorgungsqualität zu gewährleisten, ist ein wesentlicher Treiber für ambulante Labore. Durch die Verlagerung von Untersuchungen aus Krankenhäusern in ambulante Praxen können Leistungserbringer die Gemeinkosten minimieren und die Ressourcennutzung optimieren.

- Beispielsweise brachte Ambu im März 2025 ein tragbares Endoskopiesystem für ambulante Eingriffe auf den Markt und unterstrich damit den Trend hin zu ambulanter Diagnostik und Behandlung. Solche Innovationen dürften die Verbreitung von Laborlösungen für die ambulante Versorgung im Prognosezeitraum vorantreiben.

- Patienten wünschen sich zunehmend eine bequeme, zugängliche und zeitnahe Versorgung, die durch die Verkürzung von Wartezeiten und die Vermeidung unnötiger Krankenhausbesuche ermöglicht wird.

- Darüber hinaus führt der Trend zu minimalinvasiven Eingriffen und präventiver Versorgung zu einer steigenden Nachfrage nach gut ausgestatteten Praxislaboren. Ärzte können dort Routineeingriffe, Diagnostik und Nachsorge in einer kontrollierten und patientenfreundlichen Umgebung durchführen.

- Der zunehmende Trend zu ambulanter Gesundheitsversorgung und die Ausweitung des Versicherungsschutzes für ambulante Eingriffe unterstützen das Marktwachstum zusätzlich.

Zurückhaltung/Herausforderung

Einhaltung gesetzlicher Bestimmungen und Infrastrukturbeschränkungen

- Strenge regulatorische Anforderungen und der Bedarf an einer adäquaten klinischen Infrastruktur können die Einführung von Praxislaboren erheblich erschweren. Die Einhaltung lokaler Gesundheitsvorschriften, Qualitätsstandards und Sicherheitsprotokolle erfordert beträchtliche Investitionen in Schulungen, Ausrüstung und Gebäudemanagement.

- Verzögerungen bei der Erlangung notwendiger Zertifizierungen oder der Einhaltung von Hygiene- und Sicherheitsstandards können beispielsweise die Skalierbarkeit von bürobasierten Verfahren einschränken.

- Darüber hinaus können kleinere Kliniken oder Praxen mit Ressourcenengpässen konfrontiert sein, etwa im Hinblick auf die Verfügbarkeit von geschultem Personal, spezialisierter Ausrüstung oder einer unterstützenden IT-Infrastruktur, was die Akzeptanz behindern kann.

- Die Bewältigung dieser Herausforderungen durch vereinfachte regulatorische Vorgaben, Investitionen in standardisierte Laborausstattungen in Arztpraxen und Schulungsprogramme für klinisches Personal ist entscheidend für ein nachhaltiges Marktwachstum.

- Während Fortschritte bei kompakten und kostengünstigen Diagnose- und Verfahrensgeräten dazu beitragen, einige infrastrukturelle Herausforderungen zu bewältigen, bleibt die Überwindung regulatorischer und betrieblicher Hürden entscheidend für die breite Akzeptanz von Praxislaboren.

Marktübersicht für bürobasierte Labore

Der Markt ist nach Modalität, Dienstleistung und Spezialist segmentiert.

- Nach Modalität

Basierend auf der Modalität wird der Markt für ambulante Labore in Speziallabore, Labore mit mehreren Fachrichtungen und Hybridlabore unterteilt. Das Segment der Speziallabore dominierte den Markt mit einem Umsatzanteil von 47,5 % im Jahr 2025. Dies ist auf das fokussierte Leistungsangebot und die Fähigkeit zurückzuführen, spezialisierte Versorgung effizient zu gewährleisten. Diese Labore ermöglichen es Ärzten, Ressourcen optimal zu nutzen und eine qualitativ hochwertige Versorgung für bestimmte Eingriffsarten, wie z. B. kardiologische, vaskuläre oder gastroenterologische Eingriffe, anzubieten. Ihre einfache Betriebsführung erleichtert die Verwaltung und reduziert die Gemeinkosten im Vergleich zu Laboren mit mehreren Fachrichtungen. Speziallabore sind aufgrund der geringeren Investitionen in die Infrastruktur besonders attraktiv für kleinere Praxen und aufstrebende Märkte. Darüber hinaus fördert die steigende Präferenz für ambulante Eingriffe, der Patientenkomfort und die geringere Abhängigkeit vom Krankenhaus ihre Verbreitung. Technologische Fortschritte bei Geräten, die auf spezifische Eingriffe zugeschnitten sind, stärken die Dominanz dieses Segments zusätzlich. Auch das gestiegene Bewusstsein der Patienten für spezialisierte ambulante Versorgung trägt zu einer starken Nachfrage bei. Erstattungspolitiken, die ambulante Eingriffe unterstützen, erhöhen die Rentabilität. Darüber hinaus tragen gezielte Marketing- und Markenstrategien dazu bei, dass spezialisierte Labore wettbewerbsfähig bleiben. Etablierte Gesundheitsnetzwerke bevorzugen diese Labore zunehmend aufgrund ihrer zuverlässigen Ergebnisse und optimierten Arbeitsabläufe. Die Marktführerschaft dieses Segments wird zudem durch einen schnelleren Patientendurchlauf und eine geringere Terminplanungskomplexität gestützt.

Das Segment der Hybridlabore wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % das schnellste Wachstum verzeichnen. Grund dafür ist die Flexibilität, verschiedene Fachrichtungen unter einem Dach zu vereinen. Hybridlabore ermöglichen sowohl diagnostische als auch interventionelle Eingriffe und decken so die unterschiedlichen Bedürfnisse der Patienten in einem einzigen Besuch ab. Ihre Vielseitigkeit wird insbesondere in urbanen Zentren und stark frequentierten ambulanten Einrichtungen zunehmend geschätzt. Die steigende Nachfrage der Patienten nach umfassenden Behandlungslösungen ist ein wesentlicher Wachstumstreiber. Hybridlabore können multidisziplinäre Teams effizient integrieren und so die Effizienz der Abläufe steigern. Die Integration fortschrittlicher Geräte für verschiedene Verfahren gewährleistet eine bessere Nutzung von Raum und Ressourcen. Dank des breiten Leistungsspektrums bieten sie Anbietern zudem ein höheres Umsatzpotenzial. Steigende Investitionen in moderne Infrastruktur und die Einführung neuer Technologien beschleunigen ihre Expansion. Die Möglichkeit, mehrere Eingriffe ohne Krankenhausaufenthalt durchzuführen, senkt die Gesamtkosten für die Patienten. Die Kostenübernahme für ambulante Hybridverfahren durch die Krankenkassen fördert die Akzeptanz. Der zunehmende Fokus des Gesundheitssystems auf ambulante Versorgung und Patientenkomfort treibt das Wachstum des Segments zusätzlich an. Die gesteigerte Effizienz der Abläufe und die hohe Patientenzufriedenheit machen Hybridlabore zur bevorzugten Wahl moderner Gesundheitsdienstleister.

- Durch den Service

Basierend auf den angebotenen Leistungen ist der Markt in periphere Gefäßinterventionen, endovaskuläre Interventionen, Kardiologie, interventionelle Radiologie, Venenbehandlungen und Sonstiges unterteilt. Das Segment Kardiologie erzielte 2025 mit 41,8 % den größten Umsatzanteil. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und die verstärkte Anwendung minimalinvasiver Herzverfahren in ambulanten Praxen. Ambulante Herzzentren ermöglichen die effiziente Durchführung von Eingriffen wie Herzkatheteruntersuchungen, elektrophysiologischen Untersuchungen und Ablationen. Herzverfahren profitieren von moderner Ausrüstung und Technologie, wodurch Krankenhausaufenthalte seltener notwendig werden. Das wachsende Bewusstsein der Patienten für präventive und elektive Herzbehandlungen fördert die Marktakzeptanz. Das Segment wird durch günstige Erstattungspolitiken für ambulante Herzinterventionen unterstützt. Ärzte bevorzugen ambulante Herzzentren aufgrund optimierter Arbeitsabläufe und flexiblerer Terminplanung. Schnelle Genesung und kürzere Krankenhausaufenthalte verbessern die Patientenzufriedenheit und den Patientendurchsatz. Etablierte Gesundheitsnetzwerke investieren in spezialisierte ambulante Herzzentren. Eine zielgerichtete Infrastruktur und erfahrenes Personal tragen zu höheren Erfolgsraten der Eingriffe bei. Die Möglichkeit der kontinuierlichen Nachsorge und Überwachung stärkt die Attraktivität ambulanter Herzzentren. Die Kosteneffizienz im Vergleich zu stationären Eingriffen trägt ebenfalls zur Akzeptanz bei. Insgesamt bleibt der kardiologische Bereich aufgrund des hohen Patientenaufkommens und der etablierten Nachfrage das Rückgrat der ambulanten Eingriffe.

Das Segment der peripheren Gefäßinterventionen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,0 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind technologische Fortschritte bei minimalinvasiven Gefäßbehandlungen. Die weltweit zunehmende Prävalenz der peripheren arteriellen Verschlusskrankheit (pAVK) treibt die Nachfrage nach ambulanten Gefäßinterventionen an. Ambulante Labore ermöglichen Angioplastien, Stentimplantationen und andere Gefäßeingriffe mit geringerer Krankenhausabhängigkeit. Der steigende Wunsch der Patienten nach schneller Genesung und ambulanter Behandlung unterstützt das Wachstum dieses Segments. Die Kostenerstattung für Gefäßeingriffe im ambulanten Bereich fördert die Akzeptanz zusätzlich. Die Vielseitigkeit ambulanter Labore, verschiedene Eingriffe durchzuführen, steigert die Effizienz. Moderne Bildgebungs- und Diagnoseverfahren in ambulanten Laboren verbessern den Behandlungserfolg und die Patientensicherheit. Das wachsende Bewusstsein von Ärzten und Patienten für frühzeitige Gefäßinterventionen trägt zur Nachfrage bei. Der Ausbau der städtischen Gesundheitsinfrastruktur beschleunigt die Marktdurchdringung. Investitionen in tragbare, hochwertige Geräte verbessern den Zugang zu peripheren Interventionen. Gesundheitsdienstleister profitieren von einem höheren Patientendurchsatz und geringeren Betriebskosten. Die zunehmende Zusammenarbeit zwischen Spezialisten und ambulanten Einrichtungen stärkt das Wachstumspotenzial. Insgesamt wird das Wachstum dieses Segments durch die steigende Krankheitsprävalenz, die Effizienz der Verfahren und den Komfort für die Patienten begünstigt.

- Vom Spezialisten

Basierend auf den Fachrichtungen ist der Markt in Gefäßchirurgen, Augenärzte, Schmerztherapeuten, Gastroenterologen, interventionelle Kardiologen, interventionelle Radiologen, Orthopäden und Sonstige unterteilt. Das Segment der interventionellen Kardiologen dominierte den Markt mit einem Umsatzanteil von 39,6 % im Jahr 2025, bedingt durch die hohe Anzahl an Herzinterventionen in ambulanten Praxen. Interventionelle Kardiologen profitieren von minimalinvasiven Eingriffen, die Krankenhausaufenthalte verkürzen und die Patientenergebnisse verbessern. Moderne Diagnose- und Behandlungsgeräte, die speziell für die ambulante Herzversorgung entwickelt wurden, fördern die Akzeptanz. Die Patientennachfrage nach leicht zugänglichen und zeitnahen Herzinterventionen unterstützt die Marktführerschaft. Etablierte ambulante Herzlabore ermöglichen es den Fachärzten, Arbeitsabläufe zu optimieren und die Effizienz der Eingriffe zu steigern. Die Ausbildung und Erfahrung der interventionellen Kardiologen stärken das Vertrauen der Patienten. Die Kostenübernahme für ambulante Herzbehandlungen durch die Krankenkassen trägt zusätzlich zur Akzeptanz bei. Die Integration in elektronische Patientenakten verbessert die Kontinuität der Versorgung. Fokussierte ambulante Herzleistungen reduzieren Terminkonflikte und erhöhen den Patientendurchsatz. Die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen sichert eine anhaltende Nachfrage. Strategische Partnerschaften zwischen Kardiologen und ambulanten Einrichtungen steigern den Umsatz in diesem Segment. Hohe Patientenzufriedenheit und wiederholte Besuche festigen die Marktführerschaft. Kontinuierliche technologische Weiterentwicklungen bei kardiologischen Eingriffen sichern die langfristige Marktführerschaft.

Das Segment Schmerztherapie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,5 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Zahl chronischer Schmerzen und die zunehmende Präferenz der Patienten für ambulante Therapien. Schmerztherapiezentren in Arztpraxen ermöglichen die effiziente Durchführung von Nervenblockaden, Injektionen in die Wirbelsäule und minimalinvasiven Behandlungen. Geringere Kosten und eine schnellere Genesung im Vergleich zu stationären Behandlungen fördern die Akzeptanz bei den Patienten. Weltweit wächst das Bewusstsein für nicht-operative Schmerztherapien. Ärzte bevorzugen zunehmend ambulante Einrichtungen aufgrund der flexiblen Behandlungsmöglichkeiten und des hohen Patientendurchsatzes. Technologische Fortschritte bei Schmerztherapiegeräten verbessern Sicherheit und Wirksamkeit. Die Kostenerstattung für ambulante Schmerzbehandlungen durch die Krankenkassen unterstützt das Wachstum des Segments. Kliniken, die multimodale Schmerztherapien anbieten, ziehen mehr Patienten an. Urbane Zentren richten Schmerztherapiezentren ein, um der steigenden Nachfrage gerecht zu werden. Optimierte Terminplanung und Nachsorge verbessern die Patientenzufriedenheit. Kooperative Behandlungsmodelle mit multidisziplinären Teams fördern das Wachstum zusätzlich. Die Ausweitung minimalinvasiver Verfahren in verschiedenen Fachbereichen stärkt das Segment. Die Bequemlichkeit, Effizienz und die zunehmende Verbreitung chronischer Schmerzen sichern ein hohes Wachstum für das Segment Schmerztherapie.

Marktanalyse für bürobasierte Labore

- Nordamerika dominierte den Markt für ambulante Labore mit dem größten Umsatzanteil von rund 39,1 % im Jahr 2025, was auf die gut etablierte Gesundheitsinfrastruktur, die hohen Gesundheitsausgaben und die starke Präsenz wichtiger Branchenakteure zurückzuführen ist.

- Die Region verzeichnet ein deutliches Wachstum bei der Nutzung von Labordienstleistungen in Arztpraxen, insbesondere getrieben durch Fortschritte bei Diagnosetechnologien, patientennahen Tests und ambulanten Eingriffen.

- Der zunehmende Fokus auf schnelle Diagnostik, kosteneffiziente Gesundheitsversorgung und verbesserte Patientenergebnisse treibt die Marktexpansion in Kliniken, Facharztpraxen und ambulanten Einrichtungen weiter voran.

Markteinblicke für ambulante Labore in den USA:

Der US-amerikanische Markt für ambulante Labore wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums ist die rasche Verbreitung ambulanter Diagnosetechnologien und Behandlungsleistungen. Gesundheitsdienstleister legen Wert auf schnelle, präzise Tests und eine patientenorientierte Versorgung, was die Expansion ambulanter Labore in Hausarztpraxen, Facharztpraxen und ambulanten Zentren vorantreibt. Die Integration von patientennahen Labortests, digitalen Patientenakten und automatisierten Diagnoseplattformen trägt maßgeblich zum Marktwachstum bei.

Markteinblicke für ambulante Labore in Europa:

Der europäische Markt für ambulante Labore wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Gesundheitsvorschriften und die steigende Nachfrage nach schneller Vor-Ort-Diagnostik. Unterstützt wird das Wachstum durch etablierte Gesundheitssysteme, die zunehmende Nutzung in ambulanten und spezialisierten Kliniken sowie den Fokus auf eine effizientere Patientenversorgung. In wichtigen Ländern wie Großbritannien und Deutschland ist eine wachsende Integration ambulanter Labore in Kliniken und Fachzentren zu beobachten, was das Marktwachstum weiter fördert.

Markteinblicke für ambulante Labore in Großbritannien:

Der Markt für ambulante Labore in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf an schnellen und präzisen Diagnoseleistungen in ambulanten Kliniken und Facharztpraxen. Die Akzeptanz wird zudem durch die Patientennachfrage nach komfortabler Diagnostik, die Integration in digitale Gesundheitssysteme und die Bestrebungen, Krankenhausaufenthalte bei gleichbleibend hoher Versorgungsqualität zu reduzieren, weiter gefördert.

Markteinblicke für ambulante Labore in Deutschland: Der

Markt für ambulante Labore in Deutschland wird voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für fortschrittliche Diagnostik und die Nachfrage nach effizienten ambulanten Behandlungen. Die robuste Gesundheitsinfrastruktur des Landes, der Fokus auf Innovation und die patientenorientierte Versorgung fördern die zunehmende Verbreitung ambulanter Labore in Krankenhäusern und Fachkliniken.

Markteinblicke für ambulante Labore im asiatisch-pazifischen Raum: Der

asiatisch-pazifische Markt für ambulante Labore wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Bereich der ambulanten Labore sein. Treiber dieses Wachstums sind der verbesserte Zugang zur Gesundheitsversorgung, die zunehmende Urbanisierung, das wachsende Bewusstsein für Vor-Ort-Diagnostik und die steigenden verfügbaren Einkommen. Die rasante Urbanisierung in Ländern wie China, Japan und Indien, verbunden mit staatlichen Initiativen zur Verbesserung der Gesundheitsversorgung, fördert die Nutzung ambulanter Labore. Technologische Fortschritte, kostengünstige Diagnoselösungen und die steigende Nachfrage nach patientennahen Tests sind wichtige Wachstumstreiber in der APAC-Region.

Markteinblicke für ambulante Labore in Japan: Der

japanische Markt für ambulante Labore gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der rasanten Urbanisierung und der Nachfrage nach komfortabler und präziser Diagnostik an Dynamik. Die Integration in elektronische Patientenakten und spezialisierte ambulante Kliniken sowie der zunehmende Fokus auf die Versorgung älterer Patienten treiben das Marktwachstum an.

Markteinblicke für bürobasierte Labore in China: Der

Markt für bürobasierte Labore in China wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, der verbesserte Zugang zur Gesundheitsversorgung und die hohe Akzeptanz medizinischer Diagnosetechnologien. Staatliche Initiativen zur Förderung einer dezentralen Gesundheitsversorgung, das wachsende Bewusstsein für die Vorteile von Vor-Ort-Tests und steigende verfügbare Einkommen sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil von Bürolaboren

Die Branche der bürobasierten Labore wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

• LabCorp (USA)

• Quest Diagnostics (USA)

• BioReference Laboratories (USA)

• Sonic Healthcare (Australien)

• Unilabs (Schweiz)

• Eurofins Scientific (Luxemburg)

• Fulgent Genetics (USA)

• Invitae Corporation (USA)

• Cerba HealthCare (Frankreich)

• Dynacare (Kanada)

• Alverno Laboratories (USA)

• PathGroup (USA)

• Genoptix (USA)

• ACM Global Laboratories (USA)

• Healthcare Global Enterprises (Indien)

• MedLabs (Südafrika)

• SRL Diagnostics (Indien)

• VivaDiag (USA)

• iGenomix (USA)

Neueste Entwicklungen auf dem globalen Markt für bürobasierte Labore

- Im September 2025 kündigten Quest Diagnostics und Epic eine branchenweit erstmalige Kooperation an, um die Labordiagnostik durch die Integration der Epic-Technologieplattform in das nationale Netzwerk von Quest zu optimieren. Ziel dieser Initiative ist es, die Laboranforderungen, die Befundübermittlung, die Terminplanung und die Abrechnung für Ärzte und Patienten zu vereinfachen und so den Komfort und die betriebliche Effizienz an den rund 2.000 US-amerikanischen Teststandorten von Quest zu steigern.

- Im November 2025 hob Labcorp seine strategischen Investitionen in die Diagnostik zu Hause und per Fernzugriff durch seine Portfoliounternehmen wie Getlabs hervor und erweiterte damit den Zugang zu Labortests und der Probenentnahme aus der Ferne. Der Ansatz zielt darauf ab, diagnostische Dienstleistungen direkt zu den Patienten nach Hause zu bringen, den Komfort zu erhöhen und die Einhaltung der Testprotokolle zu verbessern – ganz im Sinne des allgemeinen Trends hin zu dezentraler Diagnostik.

- Im August 2025 prognostizierten Branchenberichte ein signifikantes Wachstum des US-amerikanischen Marktes für ambulante Labore. Schätzungen zufolge könnte das Marktvolumen bis 2033 die Marke von 35 Milliarden US-Dollar überschreiten, bedingt durch die steigende Anzahl ambulanter Eingriffe und die wachsende Nachfrage nach minimalinvasiven Behandlungsmethoden. Diese Prognose unterstreicht die starke Marktdynamik im Bereich ambulanter Test- und Verfahrenslabore.

- Im Jahr 2024 brachte Siemens Healthineers eine integrierte, praxisnahe Labortechnologieplattform auf den Markt, was zu einem Anstieg der Marktdurchdringung in Nordamerika um rund 15 % führte. Diese Entwicklung verdeutlicht, wie fortschrittliche Labortechnologien und -plattformen zunehmend eingesetzt werden, um die Arbeitsabläufe und die diagnostischen Möglichkeiten in Arztpraxen zu verbessern.

- Im August 2025 erweiterte Mayo Clinic Laboratories seine internationale Präsenz durch eine strategische Allianz mit einem führenden europäischen Gesundheitsdienstleister. Dadurch wurden das Dienstleistungsangebot ausgebaut und der Zugang zu neuen Märkten ermöglicht. Solche Partnerschaften veranschaulichen, wie wichtige Akteure Kooperationen nutzen, um ihre globale Reichweite zu vergrößern und die Servicequalität in verschiedenen Regionen zu verbessern.

- Im September 2025 schloss Labcorp die Übernahme ausgewählter Vermögenswerte der Onkologie- und verwandten klinischen Testdienstleistungsgeschäfte von BioReference Health ab, wodurch das Portfolio an Labordienstleistungen gestärkt und die Kapazitäten, insbesondere in der spezialisierten Krebsdiagnostik und verwandten Bereichen, erweitert wurden.

- Im April 2023 prognostizierten Branchenberichte, dass der globale Markt für ambulante Labore bis 2033 ein Volumen von 52,2 Milliarden US-Dollar erreichen würde. Treiber dieser Entwicklung seien steigende Investitionen in die Gesundheitsinfrastruktur, die Zunahme minimalinvasiver Eingriffe und günstige Erstattungsrahmen. Dieser Meilenstein unterstreicht den von Marktforschungsunternehmen erkannten langfristigen Wachstumskurs.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.