Global Offshore Drilling Market

Marktgröße in Milliarden USD

CAGR :

%

USD

42.40 Billion

USD

60.76 Billion

2025

2033

USD

42.40 Billion

USD

60.76 Billion

2025

2033

| 2026 –2033 | |

| USD 42.40 Billion | |

| USD 60.76 Billion | |

| % | |

|

Segmentierung des globalen Offshore-Bohrmarktes nach Dienstleistungsart (Auftragsbohrungen, Richtbohrungen, Bohrlochmessungen und Messungen während des Bohrens) und Anwendung (Flachwasserbohrungen, Tiefwasserbohrungen und Ultra-Tiefwasserbohrungen) – Branchentrends und Prognose bis 2033

Marktgröße für Offshore-Bohrungen

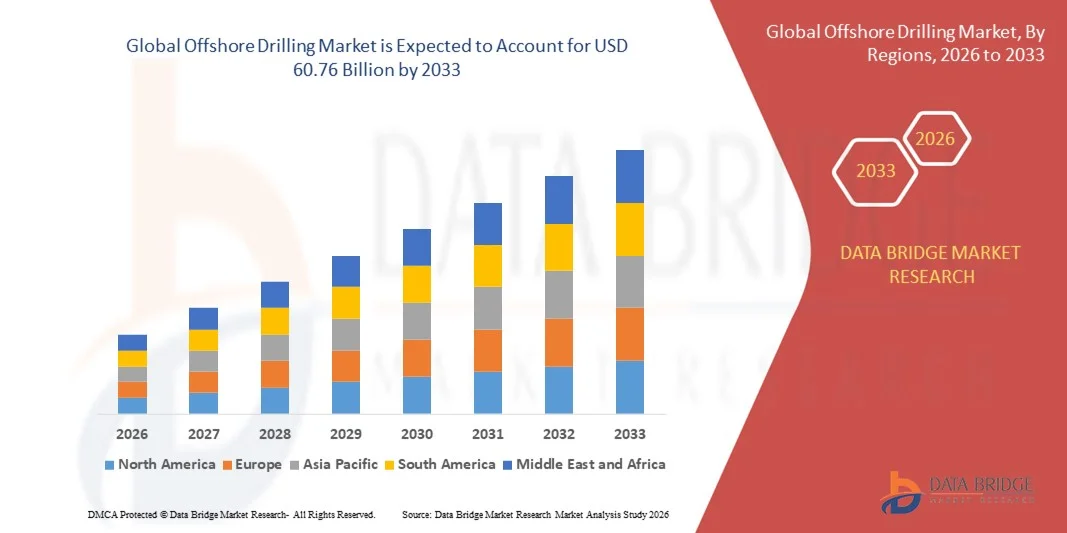

- Der globale Markt für Offshore-Bohrungen hatte im Jahr 2025 einen Wert von 42,40 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 60,76 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende globale Energienachfrage und die Notwendigkeit, unerschlossene Offshore-Öl- und Gasreserven zu erschließen, angetrieben, was zu verstärkten Investitionen in Flachwasser- und Tiefwasserbohrprojekte führt.

- Darüber hinaus steigert die zunehmende Nutzung fortschrittlicher Bohrtechnologien wie Richtbohren, MWD (Measurement While Drilling) und LWD (Logging While Drilling) die betriebliche Effizienz, senkt die Kosten und erhöht die Sicherheit bei Offshore-Operationen. Diese zusammenwirkenden Faktoren beschleunigen den Einsatz hochentwickelter Offshore-Bohrlösungen und fördern so das Wachstum der Branche erheblich.

Analyse des Offshore-Bohrmarktes

- Die Offshore-Bohrungen, also die Exploration und Gewinnung von Öl und Gas unter dem Meeresboden, sind aufgrund des hohen Kohlenwasserstoffpotenzials der Offshore-Reserven zunehmend entscheidend für die Deckung des globalen Energiebedarfs und die Sicherung der Energieversorgung in etablierten und aufstrebenden Märkten.

- Die steigende Nachfrage nach Offshore-Bohrdienstleistungen wird in erster Linie durch den zunehmenden Energieverbrauch, technologische Fortschritte bei Bohranlagen und Unterwasserausrüstung sowie die strategische Ausrichtung von Öl- und Gasunternehmen auf Tiefsee- und Ultratiefsee-Explorationsprojekte angetrieben.

- Nordamerika dominierte den Offshore-Bohrmarkt mit einem Anteil von über 40 % im Jahr 2025, was auf die Präsenz etablierter Öl- und Gasunternehmen, eine fortschrittliche Bohrinfrastruktur und hohe Investitionen in die Offshore-Exploration zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Offshore-Bohrmarkt sein, bedingt durch die zunehmende Offshore-Exploration in Ländern wie China, Indien und Australien.

- Das Segment der Tiefseebohrungen dominierte den Markt mit einem Marktanteil von 45,8 % im Jahr 2025. Grund dafür sind die bedeutenden, unerschlossenen Öl- und Gasreserven in Tiefseegebieten. Betreiber priorisieren Tiefseebohrungen, da sie den Zugang zu großen Kohlenwasserstoffvorkommen ermöglichen, die mit konventionellen Methoden nicht erreichbar sind, und somit hohe Renditen versprechen. Technologische Fortschritte bei Unterwasseranlagen, dynamisch positionierten Bohrinseln und schwimmenden Plattformen haben die Durchführbarkeit und Sicherheit von Tiefseeoperationen verbessert. So haben beispielsweise Unternehmen wie BP und Royal Dutch Shell große Tiefseeprojekte im Golf von Mexiko durchgeführt und damit ihre operative Effizienz und technologische Kompetenz unter Beweis gestellt. Die steigende Nachfrage nach Energiesicherheit und Exploration in reifen Becken hat die Dominanz der Tiefseebohrungen weiter gestärkt.

Berichtsumfang und Marktsegmentierung für Offshore-Bohrungen

|

Attribute |

Offshore-Bohrungen: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends im Offshore-Bohrmarkt

Zunehmende Verbreitung fortschrittlicher Bohrtechnologien

- Der Offshore-Bohrmarkt befindet sich in einem technologischen Wandel, der durch die Integration fortschrittlicher Bohrsysteme vorangetrieben wird. Diese Systeme sind darauf ausgelegt, Genauigkeit, Sicherheit und Effizienz bei Tiefsee- und Ultratiefseebohrungen zu verbessern. Der Einsatz von Automatisierung, digitaler Überwachung und Bohrinseln der nächsten Generation ermöglicht es Öl- und Gasunternehmen, ihre Leistung zu optimieren und gleichzeitig Ausfallzeiten und Betriebsrisiken in anspruchsvollen Meeresumgebungen zu reduzieren.

- Transocean Ltd. hat beispielsweise mit seiner Onward-Plattform eine fortschrittliche Bohrautomatisierung implementiert, die Echtzeitanalysen nutzt, um das Druckmanagement zu optimieren und die Bohrpräzision in Tiefseeprojekten zu verbessern. Auch Halliburton hat digitale Bohrlochbausysteme eingeführt, die KI-Algorithmen einsetzen, um Bohrbedingungen vorherzusagen und die Effizienz auf Offshore-Bohranlagen zu steigern.

- Der Einsatz von Technologien wie Managed Pressure Drilling (MPD), drehbaren Steuersystemen und autonomen Bohrlochwerkzeugen verbessert die Bohrlochstabilität und minimiert Stillstandszeiten. Diese Systeme erhöhen die Genauigkeit der Bohrlochplatzierung und mindern Bohrrisiken, was zu einer verbesserten Ressourcengewinnung und der Einhaltung von Umweltauflagen beiträgt.

- Die Integration von Echtzeit-Datenanalysen und IoT-fähigen Sensoren ermöglicht die kontinuierliche Überwachung der Bohranlagenleistung und die vorausschauende Wartung. Dieser vernetzte Ansatz verbessert die Entscheidungsfindung, reduziert Geräteausfälle und optimiert die Ressourcennutzung, wodurch ein effizienterer Offshore-Betrieb ermöglicht wird.

- Offshore-Betreiber investieren zudem in hybridbetriebene Bohranlagen und automatisierte Steuerungssysteme, um ihren CO₂-Fußabdruck zu verringern und ihre Nachhaltigkeitsziele zu erreichen. Dieser Wandel hin zu emissionsarmen Technologien steht im Einklang mit den globalen Klimaverpflichtungen und gewährleistet gleichzeitig Kosteneffizienz und Betriebssicherheit.

- Die Einführung fortschrittlicher Bohrtechnologien verändert die Wettbewerbsfähigkeit und Zukunftsfähigkeit der Offshore-Exploration grundlegend. Da Energieunternehmen ihren Fokus auf betriebliche Effizienz, datengestützte Technologien und automatisierungsgetriebene Produktivität richten, ist die Offshore-Bohrung für nachhaltiges Wachstum im sich wandelnden globalen Energiesektor bestens gerüstet.

Marktdynamik der Offshore-Bohrungen

Treiber

Steigender globaler Energiebedarf und Offshore-Exploration

- Der steigende globale Energieverbrauch und die fortschreitende Erschöpfung der Onshore-Reserven beflügeln die Offshore-Exploration. Die zunehmende Abhängigkeit von Offshore-Ressourcen, insbesondere in unerschlossenen Tiefsee- und Ultratiefseebecken, treibt langfristige Investitionen in Bohrinfrastruktur und die Entwicklung von Bohrinseln voran.

- So erweiterte beispielsweise Valaris Limited im Jahr 2025 ihre Offshore-Bohranlagenflotte mit neuen Verträgen für Halbtaucherplattformen und Bohrschiffe in Brasilien und Westafrika, was das erneute Interesse großer Ölkonzerne an der Offshore-Exploration widerspiegelt. Darüber hinaus bauen Equinor ASA und Petrobras ihre Explorationsaktivitäten in etablierten und neuen Feldern aus und nutzen fortschrittliche Technologien, um eine kosteneffiziente Förderung von Kohlenwasserstoffen in Tiefseelagerstätten zu ermöglichen.

- Das Bestreben nach Energiediversifizierung und nationaler Energiesicherheit ermutigt Regierungen, Offshore-Bohrprojekte durch günstige Rahmenbedingungen und Ausschreibungsrunden zu fördern. Wichtige Märkte im Nahen Osten, in Lateinamerika und im asiatisch-pazifischen Raum verzeichnen erhebliche Investitionszuflüsse, um die Explorationskapazitäten auszubauen und langfristige Produktionsziele zu sichern.

- Da Offshore-Projekte im Vergleich zu den rückläufigen Onshore-Feldern Zugang zu erheblichen Reserven bieten, gehen Ölkonzerne Joint Ventures ein, um Kosten und technologisches Know-how zu teilen. Diese Kooperationen verbessern die Bohrpräzision, die Betriebssicherheit und die Effizienz in komplexen Unterwasserumgebungen.

- Die Kombination aus steigendem globalen Energiebedarf und technologischen Fortschritten bei der Tiefseeförderung unterstreicht weiterhin die strategische Bedeutung der Offshore-Exploration. Diese Dynamik dürfte die Investitionen in die Offshore-Bohrindustrie anhalten, während die Volkswirtschaften auf ausgewogene und diversifizierte Energiequellen umstellen.

Zurückhaltung/Herausforderung

Hohe Betriebskosten und Einhaltung gesetzlicher Vorschriften

- Der Offshore-Bohrmarkt steht vor anhaltenden Herausforderungen im Zusammenhang mit hohen Betriebskosten und strengen regulatorischen Anforderungen in Bezug auf Sicherheit, Umweltschutz und Emissionskontrolle. Tiefseebohrungen erfordern erhebliche Investitionen in Bohrinselbau, Ausrüstung, Logistik und Fachkräfte, was häufig zu langen Amortisationszeiten führt.

- Beispielsweise berichten Betreiber wie Noble Corporation und Seadrill Limited von steigenden Betriebskosten für die Instandhaltung von Tiefseebohrinseln und die Einhaltung internationaler Sicherheitsstandards, etwa derer der Internationalen Seeschifffahrts-Organisation (IMO) und lokaler Offshore-Behörden. Dies hat insbesondere in Zeiten volatiler Rohölpreiszyklen zu finanziellem Druck beigetragen.

- Strenge Umweltauflagen in Bezug auf Meeresverschmutzung, CO₂-Emissionen und Stilllegungsverpflichtungen erhöhen die Kosten für die Einhaltung dieser Vorschriften zusätzlich. Diese Rahmenbedingungen erfordern ständige Überwachung, häufige Inspektionen und die Umsetzung von Sicherheitsverbesserungen, um den sich wandelnden Standards gerecht zu werden, was die betriebliche Komplexität insgesamt erhöht.

- Schwankende Ölpreise verschärfen die Herausforderung, da sie in Zeiten schwacher Märkte neue Investitionen hemmen. Hohe Fixkosten machen die Rentabilität von Projekten nämlich preissensibel. Diese Unsicherheit hält kleinere Unternehmen vom Einstieg in die Offshore-Bohrbranche ab und verzögert häufig die Projektgenehmigungen für große Betreiber.

- Die Bewältigung dieser Herausforderungen erfordert Fortschritte bei der automatisierten Bohrtechnik, Kostenoptimierung durch digitale Überwachung und eine kontinuierliche Zusammenarbeit mit den Aufsichtsbehörden. Langfristig wird es entscheidend sein, hohe Sicherheitsstandards mit wirtschaftlicher Rentabilität in Einklang zu bringen, um die langfristige Rentabilität und Nachhaltigkeit des Offshore-Bohrsektors zu gewährleisten.

Marktumfang für Offshore-Bohrungen

Der Markt ist segmentiert nach Serviceart, Anwendung, Endnutzer und Lösungsart.

- Nach Serviceart

Basierend auf der Art der Dienstleistung ist der Offshore-Bohrmarkt in Vertragsbohrungen, Richtbohrungen, Logging while Drilling (LWD) und Measurement while Drilling (MWD) unterteilt. Das Segment der Vertragsbohrungen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf seine etablierte Rolle als Anbieter umfassender Bohrlösungen für Öl- und Gasunternehmen zurückzuführen ist. Ölkonzerne bevorzugen Vertragsbohrungen häufig aufgrund ihrer Kosteneffizienz, planbaren Projektlaufzeiten und des Zugangs zu spezialisierten Bohranlagen und qualifiziertem Personal. Das Segment profitiert zudem von langfristigen Verträgen mit großen Betreibern, die kontinuierliche Einnahmen und operative Effizienz gewährleisten. Vertragsbohrungen werden sowohl in Flachwasser- als auch in Tiefwassergebieten weit verbreitet eingesetzt, was ihre Marktführerschaft weiter stärkt. Technologische Fortschritte und verbesserte Bohranlagenkapazitäten haben die Zuverlässigkeit und Sicherheit von Vertragsbohrungen erhöht und deren Akzeptanz gesteigert.

Dem Segment der Richtbohrungen wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die zunehmende Exploration komplexer Offshore-Lagerstätten. Richtbohrungen ermöglichen es Betreibern, Kohlenwasserstoffvorkommen unterhalb anspruchsvoller geologischer Formationen oder in ökologisch sensiblen Gebieten zu erreichen und bieten so mehr Flexibilität bei der Bohrlochplatzierung. Unternehmen wie Halliburton und Schlumberger nutzen beispielsweise fortschrittliche, drehbare Steuerungssysteme, um die Genauigkeit zu erhöhen und die Bohrzeit zu verkürzen. Das Wachstum des Segments wird zudem durch die steigende Nachfrage nach maximaler Lagerstättenausbeute und minimaler Oberflächenbeanspruchung unterstützt. Darüber hinaus verbessert die Integration von Richtbohrungen mit Echtzeit-Überwachungssystemen und prädiktiver Analytik die betriebliche Effizienz, die Sicherheit und senkt die Kosten.

- Durch Bewerbung

Basierend auf der Anwendung wird der Offshore-Bohrmarkt in Flachwasser-, Tiefwasser- und Ultratiefwasserbohrungen unterteilt. Das Segment der Tiefwasserbohrungen dominierte den Markt mit einem Umsatzanteil von 45,8 % im Jahr 2025, was auf die bedeutenden, unerschlossenen Öl- und Gasreserven in Tiefseegebieten zurückzuführen ist. Betreiber priorisieren Tiefwasserbohrungen, da diese den Zugang zu großen Kohlenwasserstoffvorkommen ermöglichen, die mit konventionellen Methoden nicht erreichbar sind, und somit hohe Renditen versprechen. Technologische Fortschritte bei Unterwasseranlagen, dynamisch positionierten Bohrinseln und schwimmenden Plattformen haben die Machbarkeit und Sicherheit von Tiefwasseroperationen verbessert. So haben beispielsweise Unternehmen wie BP und Royal Dutch Shell große Tiefwasserprojekte im Golf von Mexiko durchgeführt und damit ihre operative Effizienz und technologische Kompetenz unter Beweis gestellt. Die steigende Nachfrage nach Energiesicherheit und Exploration in reifen Becken hat die Dominanz der Tiefwasserbohrung weiter gestärkt.

Dem Segment der Ultra-Tiefseebohrungen wird von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum (CAGR) prognostiziert. Treiber dieser Entwicklung ist die Exploration in extrem tiefen Offshore-Becken, wo konventionelle Bohrungen nicht möglich sind. Ultra-Tiefseebohrungen ermöglichen es Betreibern, Reserven in extremen Tiefen von oft über 3.000 Metern zu erschließen. Dies erfordert hochmoderne Bohranlagen und ausgefeilte Unterwassertechnologien. ExxonMobil hat beispielsweise im Guyana-Becken erfolgreich Ultra-Tiefseebohrtechniken eingesetzt, um hochwertige Rohölreserven zu erschließen. Der wachsende Bedarf an diversifizierten Energiequellen und die steigende globale Ölnachfrage treiben Investitionen in Ultra-Tiefseeprojekte voran. Darüber hinaus verbessern technologische Innovationen in den Bereichen Bohreffizienz, Bohrlochkontrolle und Echtzeitüberwachung die Wirtschaftlichkeit und Sicherheit von Ultra-Tiefseeoperationen.

Regionale Analyse des Offshore-Bohrmarktes

- Nordamerika dominierte den Offshore-Bohrmarkt mit dem größten Umsatzanteil von über 40 % im Jahr 2025, was auf die Präsenz etablierter Öl- und Gasunternehmen, eine fortschrittliche Bohrinfrastruktur und hohe Investitionen in die Offshore-Exploration zurückzuführen ist.

- Unternehmen in der Region legen großen Wert auf technologische Innovationen, die Einhaltung von Sicherheitsstandards und Effizienz bei Offshore-Operationen, was die Nutzung fortschrittlicher Bohrdienstleistungen fördert.

- Diese Vormachtstellung wird zudem durch ausgereifte regulatorische Rahmenbedingungen, hohe Explorationsbudgets und die Verfügbarkeit von Fachkräften gestützt, wodurch Nordamerika sich als wichtiger Knotenpunkt für Flach- und Tiefseebohrungen positioniert.

Einblick in den US-amerikanischen Offshore-Bohrmarkt

Der US-amerikanische Offshore-Bohrmarkt erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die beträchtlichen Offshore-Reserven in Regionen wie dem Golf von Mexiko sowie die starke staatliche Förderung der Offshore-Energieexploration. Der Einsatz technologisch fortschrittlicher Bohranlagen und Unterwassertechnik verbessert die betriebliche Effizienz und Sicherheit und zieht sowohl inländische als auch internationale Akteure an. Darüber hinaus treibt die steigende Investition in Tiefsee- und Ultratiefseeprojekte die Nachfrage nach spezialisierten Bohrdienstleistungen an, wobei Auftragsbohrungen und Richtbohrungen die gefragtesten Segmente darstellen.

Einblick in den europäischen Offshore-Bohrmarkt

Der europäische Offshore-Bohrmarkt wird im Prognosezeitraum voraussichtlich ein moderates jährliches Wachstum verzeichnen. Haupttreiber sind strenge Umwelt- und Sicherheitsvorschriften sowie steigende Anforderungen an die Energiesicherheit. Der Einsatz fortschrittlicher Bohrtechnologien und Unterwasserlösungen nimmt bei Offshore-Projekten, insbesondere in der Nordsee, zu. Europäische Betreiber konzentrieren sich darauf, die Lagerstättenausbeute zu maximieren und gleichzeitig die Umweltauswirkungen zu minimieren. Dies fördert den Einsatz von Richtbohren, MWD (Measurement While Drilling) und LWD (Logging While Drilling). Die Region verzeichnet zudem ein Wachstum sowohl bei Flachwasser- als auch bei Tiefwasserprojekten, unterstützt durch eine leistungsstarke Infrastruktur und qualifizierte Fachkräfte.

Einblick in den britischen Offshore-Bohrmarkt

Der britische Offshore-Bohrmarkt wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der Fokus des Landes auf die effiziente Erschließung von Offshore-Reserven und die Verbesserung der Betriebssicherheit. Der Einsatz wichtiger Technologien wie Richtbohren und Echtzeit-Überwachungssysteme trägt dazu bei, dass Betreiber Kosten senken und die Präzision erhöhen können. Der britische Offshore-Energiesektor profitiert von etablierten Regulierungen, qualifizierten Fachkräften und seiner strategischen Lage in der Nordsee, was ihn für in- und ausländische Bohrdienstleister attraktiv macht.

Einblick in den deutschen Offshore-Bohrmarkt

Der deutsche Offshore-Bohrmarkt wird im Prognosezeitraum voraussichtlich ein moderates jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind technologische Fortschritte, ein starker Fokus auf Sicherheit und zunehmende Bemühungen um eine Diversifizierung der Energieversorgung. Deutsche Offshore-Projekte legen Wert auf eine effiziente Erschließung von Lagerstätten und umweltverträgliche Betriebsabläufe. Investitionen in fortschrittliche Bohrtechnologien, darunter MWD und LWD, fördern das Wachstum der Offshore-Bohraktivitäten in der Region, insbesondere im Nordseebecken.

Einblick in den Offshore-Bohrmarkt im asiatisch-pazifischen Raum

Der Offshore-Bohrmarkt im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmende Offshore-Exploration in Ländern wie China, Indien und Australien. Die Region erlebt eine rasante Einführung fortschrittlicher Bohrtechnologien, eine steigende Offshore-Produktion und wachsende ausländische Investitionen in Tiefsee- und Ultratiefseeprojekte. Die expandierende Öl- und Gasindustrie im asiatisch-pazifischen Raum, gepaart mit staatlichen Initiativen zur Förderung von Exploration und Produktion, treibt das Marktwachstum an.

Einblick in den chinesischen Offshore-Bohrmarkt

Der chinesische Offshore-Bohrmarkt wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den steigenden Energiebedarf des Landes, seine umfangreichen Offshore-Explorationsprogramme und die starke staatliche Förderung zurückzuführen. Moderne Bohranlagen, verbesserte Unterwassertechnik und der Einsatz von Richtbohr- und Messverfahren steigern Effizienz und Sicherheit. Chinas strategischer Fokus auf die Erschließung von Tiefsee- und Ultratiefseevorkommen sowie die lokale Fertigung von Offshore-Ausrüstung tragen maßgeblich zum Marktwachstum bei.

Einblick in den japanischen Offshore-Bohrmarkt

Der japanische Offshore-Bohrmarkt gewinnt aufgrund der Bemühungen des Landes um Energieunabhängigkeit und Diversifizierung der Offshore-Produktion an Dynamik. Technologische Fortschritte, darunter Tiefseebohrungen, fortschrittliche Überwachungssysteme und umweltverträgliche Verfahren, treiben das Wachstum der Offshore-Aktivitäten voran. Japans Fokus auf Innovation und hohe Sicherheitsstandards zieht internationale Kooperationen und Investitionen in Offshore-Bohrprojekte in seinen Hoheitsgewässern an.

Marktanteil Offshore-Bohrungen

Die Offshore-Bohrindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Halliburton (USA)

- Schlumberger Limited (USA)

- Seadrill Limited (Bermuda)

- Transocean Ltd. (Schweiz)

- Weatherford (USA)

- China Oilfield Services Limited (China)

- Diamond Offshore Drilling, Inc. (USA)

- Baker Hughes Company (USA)

- Dolphin Drilling (Norwegen)

- Maersk Drilling (Dänemark)

- KCA Deutag (UK)

- Valaris plc (UK)

- Nabors Industries Ltd. (USA)

- Paragon Offshore (Bermuda)

- Scientific Drilling International (USA)

- Noble Corporation (USA)

- Superior Energy Services, Inc. (USA)

- Archer (UK)

- Helmerich & Payne (USA)

- Patterson-UTI Energy, Inc. (USA)

Neueste Entwicklungen auf dem globalen Offshore-Bohrmarkt

- Im Juli 2022 entwickelte das IIT Madras für die Oil and Natural Gas Corporation (ONGC) ein eigenes Lebenszyklusmanagementsystem, um die Kosten für Wartung und Instandsetzung von Offshore-Ölplattformen zu senken. Diese Entwicklung soll die betriebliche Effizienz deutlich steigern und die Ausgaben für ONGC senken. Dadurch könnte die breitere Anwendung solcher kosteneffizienten und technologisch fortschrittlichen Lösungen im gesamten indischen Offshore-Bohrsektor gefördert werden. Die Innovation stärkt Indiens Kompetenzen im Offshore-Anlagenmanagement und positioniert das Land als wachsendes Zentrum für lokale Technologielösungen im Offshore-Bereich.

- Im April 2022 erhielt Saipem zwei Aufträge im Nahen Osten für hochspezialisierte Hubbohrinseln, die Workover- und Bohrarbeiten über einen Zeitraum von fünf Jahren umfassen. Die Projekte beinhalten eine neu gecharterte Hubbohrinsel der CIMC Group und eine bestehende Saipem-Einheit. Der Beginn der Arbeiten ist für das vierte Quartal 2022 geplant. Diese Expansion spiegelt die steigende Nachfrage nach spezialisierten Offshore-Bohrdienstleistungen im Nahen Osten wider, stärkt die Marktpräsenz von Saipem und unterstreicht die strategische Bedeutung der Region für hochwertige Offshore-Bohrprojekte.

- Im März 2022 investierte Nabors Industries Ltd. 8 Millionen US-Dollar in GA Drilling, um Tiefbohrtechnologien für extrem heiße, tief liegende Gesteinslagerstätten weiterzuentwickeln. Diese strategische Investition steht im Einklang mit Nabors' Energiewende-Strategie, die auf wachstumsstarke Märkte für kohlenstoffarme Energien abzielt. Durch den Aufbau mehrerer Ökosysteme komplementärer sauberer Energietechnologien stärkt Nabors seine Wettbewerbsfähigkeit sowohl im konventionellen Offshore-Bohrgeschäft als auch bei neuen kohlenstoffarmen Lösungen und signalisiert damit einen Wandel hin zu nachhaltigen, technologisch fortschrittlichen Bohrverfahren auf dem globalen Markt.

- Im Januar 2022 sicherte sich Saipem zwei Offshore-Aufträge in Australien und Guyana im Wert von 1,1 Milliarden US-Dollar für die Planung, Beschaffung, den Bau und die Installation (EPCI) von Unterwasser-Versorgungsleitungen, Steigleitungen und Förderleitungen (SURF). Diese Aufträge unterstreichen die steigende Nachfrage nach integrierten Offshore-Infrastrukturdienstleistungen und die Kompetenz von Saipem im Management komplexer, groß angelegter Unterwasserprojekte. Die Aufträge sollen das Umsatzwachstum im Offshore-Bohrsektor ankurbeln und die technologische und operative Expertise in kritischen Tiefseeprojekten weiter stärken.

- Im Dezember 2021 nutzten Petrogas North Sea Ltd. und Maersk Drilling eine exklusive Option zum Einsatz der für extreme Bedingungen geeigneten Hubinsel Maersk Resilient für die Bohrung einer Erkundungsbohrung im Birgitta-Feld in der Nordsee (britischer Sektor). Dieser Einsatz unterstreicht den zunehmenden Fokus auf die Nutzung fortschrittlicher Bohrinseltechnologie für die Exploration in anspruchsvollen Offshore-Umgebungen. Er stärkt die strategische Position von Maersk Drilling in der Nordsee und verdeutlicht den Markttrend hin zu hochspezialisierten Bohrinseln, die unter extremen Bedingungen operieren können und sowohl die betriebliche Effizienz als auch die Ressourcenoptimierung unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.