Global Offshore Lubricants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

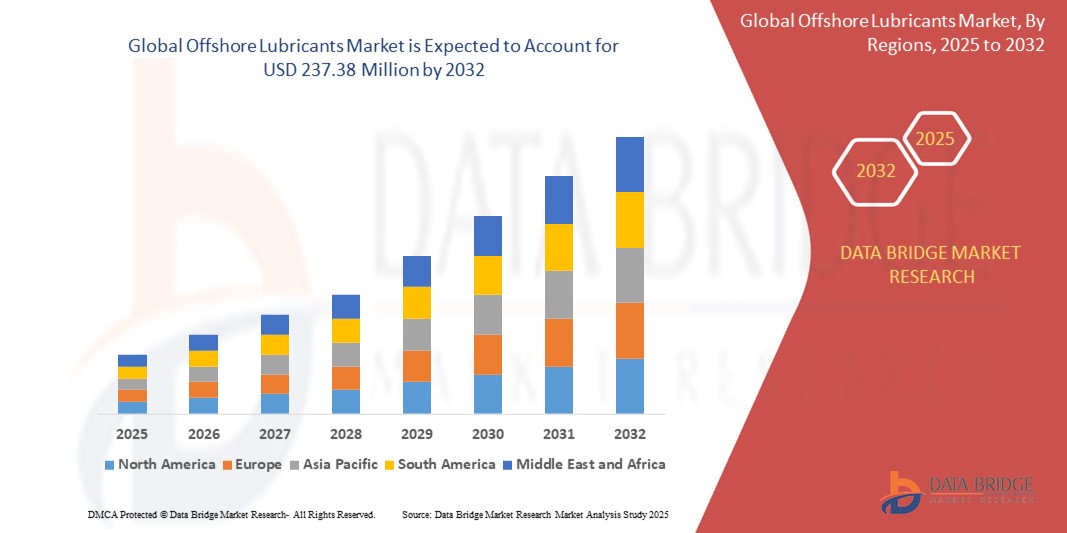

180.27 Million

USD

237.38 Million

2024

203

USD

180.27 Million

USD

237.38 Million

2024

203

| 2025 –203 | |

| USD 180.27 Million | |

| USD 237.38 Million | |

| % | |

|

Globale Marktsegmentierung für Offshore-Schmierstoffe nach Anwendung (Motoröl, Hydrauliköl, Getriebeöl und Fett), Endverbrauch (Offshore-Bohrinseln, FPSOs (Floating, Production, Storage & Offloading Vessels) und OSVs (Offshore Support Vessels)) – Branchentrends und Prognose bis 2032

Offshore-Schmierstoffe Marktgröße

- Der globale Markt für Offshore-Schmierstoffe wurde im Jahr 2024 auf 180,27 Millionen US-Dollar geschätzt und dürfte bis 2032 einen Wert von 237,38 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 3,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmenden Offshore-Öl- und Gasexplorationsaktivitäten, die steigende Nachfrage nach Hochleistungsschmierstoffen und strenge Umweltvorschriften, die den Einsatz biologisch abbaubarer Schmierstoffe fördern, vorangetrieben.

- Der Ausbau von Offshore-Windenergieprojekten und die Entwicklung der Meeresinfrastruktur tragen ebenfalls zum steigenden Verbrauch von Offshore-Schmierstoffen bei.

Marktanalyse für Offshore-Schmierstoffe

- Der Markt für Offshore-Schmierstoffe wird vor allem durch den steigenden globalen Energiebedarf angetrieben, der zu einem Anstieg der Offshore-Bohrungen in Regionen wie der Nordsee, dem Golf von Mexiko und dem asiatisch-pazifischen Raum geführt hat.

- Technologische Fortschritte bei Bohrgeräten und -maschinen haben den Bedarf an Spezialschmierstoffen erhöht, die überlegenen Schutz und Leistung unter hohem Druck und extremen Bedingungen bieten

- Nordamerika dominierte den Offshore-Schmierstoffmarkt mit dem größten Umsatzanteil von 37,9 % im Jahr 2024, angetrieben von der etablierten Offshore-Öl- und Gasindustrie, insbesondere im Golf von Mexiko. Die ausgereifte Explorationsinfrastruktur der Region und kontinuierliche Investitionen in die Offshore-Produktion sorgen für einen stabilen Schmierstoffverbrauch.

- Der asiatisch-pazifische Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Offshore-Schmierstoffe verzeichnen, angetrieben durch die Ausweitung von Offshore-Explorationsprojekten, den steigenden Energiebedarf und zunehmende Investitionen in Tiefsee- und Ultratiefseebohrungen in Ländern wie China, Indien und Südostasien.

- Das Segment Motoröl dominierte den Markt mit dem größten Umsatzanteil von 41,5 % im Jahr 2024. Dies ist auf seine wichtige Rolle bei der Reduzierung von Reibung, der Kühlung von Motorkomponenten und der Verlängerung der Lebensdauer von Offshore-Anlagen zurückzuführen. Motoröle werden häufig auf Offshore-Schiffen und Bohrinseln eingesetzt, um optimale Leistung unter Hochlast- und Hochtemperaturbedingungen zu gewährleisten. Ihre nachgewiesene Wirksamkeit bei der Aufrechterhaltung der Zuverlässigkeit in rauen Meeresumgebungen stützt weiterhin die Nachfrage in diesem Segment.

Berichtsumfang und Marktsegmentierung für Offshore-Schmierstoffe

|

Eigenschaften |

Wichtige Markteinblicke für Offshore-Schmierstoffe |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• BP Plc (Großbritannien)

|

|

Marktchancen |

• Wachstum bei Offshore-Windenergieprojekten • Steigende Nachfrage nach synthetischen Hochleistungsschmierstoffen |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Offshore-Schmierstoffe

„Steigende Akzeptanz biobasierter und umweltverträglicher Schmierstoffe (EALs)“

- Zunehmende Umweltvorschriften, wie beispielsweise die Vessel General Permit (VGP) der US-Umweltschutzbehörde EPA, fördern die Verwendung umweltverträglicher Schmierstoffe (EALs) im Offshore-Bereich.

- EALs bieten eine hohe biologische Abbaubarkeit, geringe Toxizität und reduzierte Bioakkumulation und sind daher für empfindliche Meeresökosysteme geeignet.

- Öl- und Gasunternehmen integrieren EALs, um Nachhaltigkeitsziele zu erreichen und die Einhaltung internationaler Standards für Seesicherheit und Umweltschutz zu verbessern.

- Technologische Fortschritte bei biobasierten Formulierungen haben die Leistung von EALs verbessert und sie mit herkömmlichen Schmierstoffen auf Mineralölbasis vergleichbar gemacht.

- So führte ExxonMobil beispielsweise die Mobil SHC Aware-Serie ein , eine Reihe leistungsstarker EALs, die speziell auf Schiffs- und Offshore-Anwendungen zugeschnitten sind, um der steigenden Nachfrage nach umweltfreundlichen Lösungen gerecht zu werden.

Marktdynamik für Offshore-Schmierstoffe

Treiber

„Ausbau der Ölförderung in tiefen und sehr tiefen Gewässern“

- Declining onshore reserves and rising global energy demand are accelerating investments in offshore exploration, especially in deep-water and ultra-deep-water fields

- Offshore operations in regions such as the Gulf of Mexico, Brazil, and the North Sea are increasingly deploying advanced machinery that requires high-performance lubricants

- These lubricants must withstand extreme pressure, high salinity, and wide temperature variations, ensuring protection and reliability for critical offshore equipment

- The use of synthetic and long-lasting lubricants helps reduce maintenance frequency and downtime, contributing to cost efficiency in offshore operations

- For instance, BP’s Mad Dog Phase 2 deep-water project in the Gulf of Mexico extensively utilizes premium synthetic lubricants to enhance operational performance and equipment life

Restraint/Challenge

“Crude Oil Price Volatility and High Operational Costs”

- The offshore lubricants market is highly sensitive to fluctuations in global crude oil prices, which directly impact exploration budgets and project feasibility

- Falling oil prices often lead to delays, suspension, or cancellation of offshore projects, significantly reducing lubricant demand

- Offshore operations involve high capital and operational expenditures due to complex logistics, strict safety norms, and advanced technology requirements

- In low-price environments, companies often shift to cost-cutting strategies, including reduced lubricant usage or opting for lower-cost alternatives

- For instance, during the 2020 COVID-19 pandemic oil price collapse, multiple offshore drilling projects were postponed globally, leading to a notable decline in offshore lubricant consumption

Offshore Lubricants Market Scope

The offshore lubricants market is segmented on the basis of application and end-use.

• By Application

On the basis of application, the offshore lubricants market is segmented into engine oil, hydraulic oil, gear oil, and grease. The engine oil segment dominated the market with the largest revenue share of 41.5% in 2024, driven by its essential role in reducing friction, cooling engine components, and extending the service life of offshore equipment. Engine oils are widely used across offshore vessels and drilling rigs to ensure optimal performance under high-load and high-temperature conditions. Their proven effectiveness in maintaining reliability in harsh marine environments continues to support demand in this segment.

The hydraulic oil segment is expected to witness the fastest growth rate from 2025 to 2032, driven by the increasing deployment of hydraulic systems in offshore rigs and vessels for operations such as lifting, positioning, and control. The growing preference for high-performance, anti-wear hydraulic oils that offer stability under extreme pressure and temperature is fueling segment growth. These oils are vital for ensuring smooth functioning of offshore mechanical systems and preventing unplanned equipment downtime.

• By End-Use

On the basis of end-use, the offshore lubricants market is segmented into offshore rigs, FPSOs (Floating, Production, Storage & Offloading Vessels), and OSVs (Offshore Support Vessels). The offshore rigs segment held the largest revenue share in 2024 due to the high volume of lubricant consumption across drilling equipment, engines, and hydraulic systems. These rigs operate under intense mechanical stress and require consistent lubrication to maintain efficiency and reduce equipment wear, driving substantial lubricant demand.

The FPSOs segment is expected to witness the fastest growth rate from 2025 to 2032, supported by the growing number of offshore oil production projects utilizing FPSOs for their operational flexibility and cost-efficiency. As FPSOs handle production, processing, and storage of oil on a single vessel, they require a wide range of lubricants to support multiple critical systems. The rising adoption of FPSOs in deep-water fields across Latin America, West Africa, and Southeast Asia further boosts demand in this segment.

Offshore Lubricants Market Regional Analysis

- North America dominated the offshore lubricants market with the largest revenue share of 37.9% in 2024, driven by the well-established offshore oil and gas industry, particularly in the Gulf of Mexico. The region's mature exploration infrastructure and consistent investment in offshore production support stable lubricant consumption.

- The demand is further bolstered by stringent operational safety standards and the widespread use of high-performance synthetic and biodegradable lubricants to comply with environmental regulations.

- Technological advancements in drilling equipment and growing interest in extending equipment life cycles through predictive maintenance are also contributing to sustained lubricant demand in North America.

U.S. Offshore Lubricants Market Insight

The U.S. offshore lubricants market captured the largest revenue share of 84.7% in 2024 within North America, propelled by the country’s leadership in deep-water drilling and substantial offshore production capacity. Offshore operations in the Gulf of Mexico continue to require extensive use of engine oils, hydraulic fluids, and gear lubricants to ensure reliability and efficiency. In addition, growing exploration activities in newly leased offshore blocks and efforts to reduce unplanned downtime further amplify lubricant demand. Increasing adoption of EALs (Environmentally Acceptable Lubricants) in compliance with EPA regulations also plays a pivotal role in shaping market dynamics.

Europe Offshore Lubricants Market Insight

Der europäische Markt für Offshore-Schmierstoffe wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die Wiederbelebung von Offshore-Projekten in der Nordsee und anhaltende Investitionen in nachhaltige Energie- und Ölförderungstechnologien zurückzuführen. Da die regionalen Regierungen die Reduzierung des CO2-Fußabdrucks in den Vordergrund stellen, gewinnt der Einsatz leistungsstarker, umweltfreundlicher Schmierstoffe an Bedeutung. Die Region profitiert zudem von der starken Präsenz großer Schmierstoffhersteller und einer soliden Forschungs- und Entwicklungsförderung, die die Weiterentwicklung maßgeschneiderter Formulierungen für Offshore-Bedingungen ermöglicht. Der Fokus Europas auf die Verlängerung der Anlagenlebensdauer und die Minimierung der Wartungskosten unter rauen Meeresbedingungen unterstützt den steigenden Schmierstoffverbrauch.

Einblicke in den britischen Offshore-Schmierstoffmarkt

Der britische Offshore-Schmierstoffmarkt wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, unterstützt durch die zunehmende Neuentwicklung erschlossener Nordseefelder und die erweiterte Nutzung bestehender Offshore-Bohrinseln. Das Bestreben des Landes, Energiesicherheit und Umweltverantwortung in Einklang zu bringen, führt zu einer breiteren Nutzung synthetischer und biologisch abbaubarer Schmierstoffe. Staatliche Anreize zur Wiederbelebung der Produktion aus veralteter Infrastruktur und zur Verbesserung der Nachhaltigkeit des Offshore-Betriebs tragen maßgeblich zur Schmierstoffnachfrage bei. Darüber hinaus trägt der aktive Offshore-Service- und Wartungssektor Großbritanniens entscheidend zur Aufrechterhaltung eines konstanten Schmierstoffverbrauchs bei.

Markteinblick für Offshore-Schmierstoffe in Deutschland

Der deutsche Markt für Offshore-Schmierstoffe wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, unterstützt durch den Fokus des Landes auf Innovation und nachhaltige Praktiken. Obwohl Deutschland nur eine begrenzte Offshore-Ölproduktion betreibt, ist es ein bedeutender Verbraucher und Exporteur von Hochleistungs-Schiffsschmierstoffen, die in ganz Europa eingesetzt werden. Deutsche Hersteller sind führend in der Entwicklung umweltfreundlicher Schmierstofftechnologien, die den EU-Standards entsprechen, und machen das Land zu einem wichtigen Zentrum für Forschung, Entwicklung und Versorgung mit Offshore-Schmierstoffen. Der Schwerpunkt Deutschlands auf der Integration grüner Technologien in den Schifffahrts- und Energiesektor verbessert die langfristigen Aussichten.

Markteinblicke für Offshore-Schmierstoffe im asiatisch-pazifischen Raum

Der Markt für Offshore-Schmierstoffe im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Offshore-Exploration und -Produktion in Schwellenländern wie China, Indien und Südostasien zurückzuführen. Steigende Investitionen in Tiefseebohrungen und der steigende Energiebedarf fördern das Wachstum in der gesamten Region. Staatliche Unterstützung für den Ausbau der Offshore-Infrastruktur und strategische Explorationsinitiativen treiben den Schmierstoffbedarf an. Darüber hinaus gewährleistet die Rolle des asiatisch-pazifischen Raums als Produktionsstandort für kostengünstige Offshore-Ausrüstungskomponenten die Verfügbarkeit und Erschwinglichkeit von Schmierstoffen in wichtigen Endverbrauchssektoren.

Einblicke in den japanischen Offshore-Schmierstoffmarkt

Der japanische Markt für Offshore-Schmierstoffe wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da der Fokus zunehmend auf maritimer Nachhaltigkeit und fortschrittlichen Offshore-Technologien liegt. Obwohl Japan nur über wenige Ölfelder verfügt, bleibt es ein wichtiger Importeur und Nutzer von Schiffsschmierstoffen für Offshore-Versorgungsschiffe (OSVs) und FPSOs. Der maritime Sektor des Landes legt Wert auf Betriebssicherheit, und die Einführung hochwertiger, umweltgerechter Schmierstoffe nimmt zu. Japans technologisches Know-how und sein Engagement für Energieeffizienz treiben den Schmierstoffverbrauch im Offshore- und Marinebereich weiter voran.

Einblicke in den chinesischen Offshore-Schmierstoffmarkt

Der chinesische Markt für Offshore-Schmierstoffe hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch den rasanten Ausbau der Offshore-Öl- und Gasaktivitäten in der Bohai-Bucht, dem Südchinesischen Meer und dem Ostchinesischen Meer. Das Land investiert massiv in die Entwicklung von Offshore-Feldern und die Bohrinfrastruktur, was die Nachfrage nach Motor-, Hydraulik- und Getriebeölen deutlich erhöht. Darüber hinaus ermöglichen Chinas inländische Produktion von Schmierstoffgrundölen und die starke Präsenz lokaler Hersteller eine kosteneffiziente und großflächige Versorgung. Fördernde Regierungsmaßnahmen und die zunehmende Digitalisierung von Offshore-Plattformen beschleunigen den Schmierstoffverbrauch zusätzlich.

Marktanteil von Offshore-Schmierstoffen

Die Offshore-Schmierstoffindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- BP Plc. (Großbritannien)

- Chevron Corporation (USA)

- ExxonMobil Corporation (USA)

- Shell Plc (Niederlande)

- TotalEnergies (Frankreich)

- Valvoline (USA)

- Petroliam Nasional Berhad (PETRONAS) (Malaysia)

- Lukoil (Russland)

- Idemitsu Kosan Co. Ltd (Japan)

- China Petrochemical Corporation (China)

- JX Nippon Oil & Energy Corporation (Japan)

- Gulf Oil Corporation Ltd. (USA)

- ENOC Company (VAE)

- Indian Oil Corporation Ltd (Indien)

- PetroChina Company Limited (China)

Neueste Entwicklungen auf dem globalen Markt für Offshore-Schmierstoffe

- Im April 2024 stellte Castrol, eine weltweit führende Schmierstoffmarke, seine aktualisierte Castrol TLX-Produktreihe vor, die speziell auf mittelschnelllaufende Viertaktmotoren zugeschnitten ist. Diese neu formulierte Produktreihe ersetzt die bestehenden Castrol TLX Xtra- und TLX Plus-Öle. Die überarbeitete Produktlinie deckt ein breiteres Spektrum an Motortypen und -anwendungen ab und bietet gleichzeitig überlegenen Motorschutz, Zuverlässigkeit und Leistung.

- Im Juli 2022 gab Chevron Marine Lubricants stolz die Markteinführung seines Clarity Synthetic EA Grease 0 bekannt. Dieses neue Produkt ist ein wasserfreies, calciumverdicktes Schmierfett mit biologisch abbaubaren synthetischen Estern. Es erfüllt die Vorgaben der Vessel General Permit (VGP)-Vorschriften für umweltverträgliche Schmierstoffe der US-Umweltschutzbehörde (EPA) von 2013.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN WELTWEITEN MARKT FÜR OFFSHORE-SCHMIERSTOFFE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE GLOBAL OFFSHORE LUBRICANTS MARKET SIZE

2.3 VENDOR POSITIONING GRID

2.4 MARKETS COVERED

2.5 GEOGRAPHIC SCOPE

2.6 YEARS CONSIDERED FOR THE STUDY

2.7 RESEARCH METHODOLOGY

2.8 TECHNOLOGY LIFE LINE CURVE

2.9 MULTIVARIATE MODELLING

2.1 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.11 DBMR MARKET POSITION GRID

2.12 MARKET APPLICATION COVERAGE GRID

2.13 DBMR MARKET CHALLENGE MATRIX

2.14 IMPORT AND EXPORT DATA

2.15 SECONDARY SOURCES

2.16 GLOBAL OFFSHORE LUBRICANTS MARKET: RESEARCH SNAPSHOT

2.17 ASSUMPTIONS

3 MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4 EXECUTIVE SUMMARY

5 PREMIUM INSIGHTS

5.1 RAW MATERIAL COVERAGE

5.2 PRODUCTION CONSUMPTION ANALYSIS

5.3 IMPORT EXPORT SCENARIO

5.4 TECHNOLOGICAL ADVANCEMENT BY MANUFACTURERS

5.5 PORTER’S FIVE FORCES

5.6 VENDOR SELECTION CRITERIA

5.7 PESTEL ANALYSIS

5.8 REGULATION COVERAGE

5.8.1 PRODUCT CODES

5.8.2 CERTIFIED STANDARDS

5.8.3 SAFETY STANDARDS

5.8.3.1. MATERIAL HANDLING & STORAGE

5.8.3.2. TRANSPORT & PRECAUTIONS

5.8.3.3. HARAD IDENTIFICATION

6 PRICE INDEX

7 PRODUCTION CAPACITY OVERVIEW

8 SUPPLY CHAIN ANALYSIS

8.1 OVERVIEW

8.2 LOGISTIC COST SCENARIO

8.3 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

9 CLIMATE CHANGE SCENARIO

9.1 ENVIRONMENTAL CONCERNS

9.2 INDUSTRY RESPONSE

9.3 GOVERNMENT’S ROLE

9.4 ANALYST RECOMMENDATIONS

10 GLOBAL OFFSHORE LUBRICANTS MARKET, BY TYPE, 2022-2031, USD MILLION

10.1 OVERVIEW

10.2 GREASES

10.3 OFFSHORE DIESEL ENGINES

10.4 CYLINDER OILS

10.5 SYSTEM OILS

10.6 HYDRAULIC OILS

10.7 GEAR OILS

10.8 BEARING AND CIRCULATING OILS

10.9 TURBINE OILS

10.1 TRANSMISSION OILS

10.11 HEAT TRANSFER FLUIDS

10.12 SYSTEM OIL

10.13 ENGINE OILS

10.13.1 SLOW-SPEED ENGINE OILS

10.13.2 MEDIUM-SPEED ENGINE OILS

10.13.3 HIGH-SPEED ENGINE OILS

10.13.4 DIESEL ENGINE OILS

10.13.5 OTHERS

10.14 OTHERS

11 GLOBAL OFFSHORE LUBRICANT MARKET, BY RAW MATERIAL , 2022-2031, USD MILLION

11.1 OVERVIEW

11.2 BASE OIL

11.2.1 MINERAL OIL

11.2.1.1. SILICON OIL

11.2.1.2. NAPHTHANIC OIL

11.2.1.3. PARRAFINIC OIL

11.2.2 SYNTHETIC OIL

11.3 BIO-BASED OILS

11.3.1 PLANT OIL

11.3.1.1. VEGETABLE OIL

11.3.1.2. SOYBEAN OIL

11.3.1.3. OTHERS

11.3.2 ANIMAL OIL

12 GLOBAL OFFSHORE LUBRICANTS MARKET, BY END-USER, 2022-2031, USD MILLION

12.1 OVERVIEW

12.2 OFFSHORE RIGS

12.2.1 OFFSHORE RIGS, BY TYPE

12.2.1.1. GREASES

12.2.1.2. OFFSHORE DIESEL ENGINES

12.2.1.3. CYLINDER OILS

12.2.1.4. SYSTEM OILS

12.2.1.5. HYDRAULIC OILS

12.2.1.6. GEAR OILS

12.2.1.7. BEARING AND CIRCULATING OILS

12.2.1.8. TURBINE OILS

12.2.1.9. TRANSMISSION OILS

12.2.1.10. HEAT TRANSFER FLUIDS

12.2.1.11. SYSTEM OIL

12.2.1.12. ENGINE OILS

12.2.1.13. OTHERS

12.3 FPSO (FLOATING, PRODUCTION, STORAGE AND OFFLOADING VESSELS)

12.3.1 FPSO (FLOATING, PRODUCTION, STORAGE AND OFFLOADING VESSELS), BY TYPE

12.3.1.1. GREASES

12.3.1.2. OFFSHORE DIESEL ENGINES

12.3.1.3. CYLINDER OILS

12.3.1.4. SYSTEM OILS

12.3.1.5. HYDRAULIC OILS

12.3.1.6. GEAR OILS

12.3.1.7. BEARING AND CIRCULATING OILS

12.3.1.8. TURBINE OILS

12.3.1.9. TRANSMISSION OILS

12.3.1.10. HEAT TRANSFER FLUIDS

12.3.1.11. SYSTEM OIL

12.3.1.12. ENGINE OILS

12.3.1.13. SONSTIGES

12.4 OFFSHORE-BAUWERKE

12.4.1 OFFSHORE-BAUWERKE NACH TYP

12.4.1.1. SCHMIERFETTE

12.4.1.2. OFFSHORE-DIESELMOTOREN

12.4.1.3. ZYLINDERÖLE

12.4.1.4. SYSTEMÖLE

12.4.1.5. Hydrauliköle

12.4.1.6. GETRIEBEÖLE

12.4.1.7. LAGER- UND UMLAUFÖLE

12.4.1.8. TURBINENÖLE

12.4.1.9. GETRIEBEÖLE

12.4.1.10. WÄRMETRÄGERFLÜSSIGKEITEN

12.4.1.11. SYSTEMÖL

12.4.1.12. MOTORÖLE

12.4.1.13. SONSTIGES

12.5 OSVS (OFFSHORE-UNTERSTÜTZUNGSFAHRZEUGE)

12.5.1 OSVS (OFFSHORE SUPPORT VEHICLES) NACH TYP

12.5.1.1. SCHMIERFETTE

12.5.1.2. OFFSHORE-DIESELMOTOREN

12.5.1.3. Zylinderöle

12.5.1.4. SYSTEMÖLE

12.5.1.5. Hydrauliköle

12.5.1.6. GETRIEBEÖLE

12.5.1.7. Lager- und Umlauföle

12.5.1.8. TURBINENÖLE

12.5.1.9. GETRIEBEÖLE

12.5.1.10. WÄRMETRÄGERFLÜSSIGKEITEN

12.5.1.11. SYSTEMÖL

12.5.1.12. MOTORÖLE

12.5.1.13. SONSTIGES

12.6 SONSTIGES

12.6.1 ANDERE, NACH TYP

12.6.1.1. SCHMIERFETTE

12.6.1.2. OFFSHORE-DIESELMOTOREN

12.6.1.3. ZYLINDERÖLE

12.6.1.4. SYSTEMÖLE

12.6.1.5. Hydrauliköle

12.6.1.6. Getriebeöle

12.6.1.7. LAGER- UND UMLAUFÖLE

12.6.1.8. TURBINENÖLE

12.6.1.9. GETRIEBEÖLE

12.6.1.10. WÄRMETRÄGERFLÜSSIGKEITEN

12.6.1.11. SYSTEMÖL

12.6.1.12. MOTORÖLE

12.6.1.13. SONSTIGES

13 GLOBALER MARKT FÜR OFFSHORE-SCHMIERSTOFFE, NACH GEOGRAFIE, 2022-2031, MILLIONEN USD

GLOBALER MARKT FÜR OFFSHORE-SCHMIERSTOFFE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

13.1 NORDAMERIKA

13.1.1 USA

13.1.2 KANADA

13.1.3 MEXIKO

13.2 EUROPA

13.2.1 DEUTSCHLAND

13.2.2 Vereinigtes Königreich

13.2.3 ITALIEN

13.2.4 FRANKREICH

13.2.5 SPANIEN

13.2.6 SCHWEIZ

13.2.7 RUSSLAND

13.2.8 TÜRKEI

13.2.9 BELGIEN

13.2.10 NIEDERLANDE

13.2.11 RESTLICHES EUROPA

13.3 ASIEN-PAZIFIK

13.3.1 JAPAN

13.3.2 CHINA

13.3.3 SÜDKOREA

13.3.4 INDIEN

13.3.5 AUSTRALIEN UND NEUSEELAND

13.3.6 SINGAPUR

13.3.7 HONGKONG

13.3.8 TAIWAN

13.3.9 THAILAND

13.3.10 INDONESIEN

13.3.11 MALAYSIA

13.3.12 PHILIPPINEN

13.3.13 RESTLICHER ASIEN-PAZIFIK-RAUM

13.4 SÜDAMERIKA

13.4.1 BRASILIEN

13.4.2 ARGENTINIEN

13.4.3 RESTLICHES SÜDAMERIKA

13.5 NAHER OSTEN UND AFRIKA

13.5.1 SÜDAFRIKA

13.5.2 ÄGYPTEN

13.5.3 SAUDI-ARABIEN

13.5.4 VEREINIGTE ARABISCHE EMIRATE

13.5.5 ISRAEL

13.5.6 RESTLICHER NAHER OSTEN UND AMERIKA

14 GLOBALER OFFSHORE-SCHMIERSTOFFMARKT, UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

14.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

14.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

14.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

14.5 FUSIONEN UND ÜBERNAHMEN

14.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

14.7 ERWEITERUNGEN

14.8 ÄNDERUNGEN DER VORSCHRIFTEN

14.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

15 SWOT-ANALYSE

16 GLOBALER OFFSHORE-SCHMIERSTOFFMARKT – FIRMENPROFILE

16.1 BP INTERNATIONAL LIMITED

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 Umsatzanalyse

16.1.3 PRODUKTPORTFOLIO

16.1.4 JÜNGSTE ENTWICKLUNGEN

16.2 CHEVRON CORPORATION

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 Umsatzanalyse

16.2.3 PRODUKTPORTFOLIO

16.2.4 JÜNGSTE ENTWICKLUNGEN

16.3 EXXON MOBIL CORPORATION

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 Umsatzanalyse

16.3.3 PRODUKTPORTFOLIO

16.3.4 JÜNGSTE ENTWICKLUNGEN

16.4 ROYAL DUTCH SHELL PLC.

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 Umsatzanalyse

16.4.3 PRODUKTPORTFOLIO

16.4.4 JÜNGSTE ENTWICKLUNGEN

16,5 GESAMT

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 REVENUE ANALYSIS

16.5.3 PRODUCT PORTFOLIO

16.5.4 RECENT DEVELOPMENTS

16.6 LUKOIL

16.6.1 COMPANY SNAPSHOT

16.6.2 REVENUE ANALYSIS

16.6.3 PRODUCT PORTFOLIO

16.6.4 RECENT DEVELOPMENTS

16.7 AEGEAN OFFSHORE PETROLEUM NETWORK INC

16.7.1 COMPANY SNAPSHOT

16.7.2 REVENUE ANALYSIS

16.7.3 PRODUCT PORTFOLIO

16.7.4 RECENT DEVELOPMENTS

16.8 IDEMITSU KOSAN CO., LTD.

16.8.1 COMPANY SNAPSHOT

16.8.2 REVENUE ANALYSIS

16.8.3 PRODUCT PORTFOLIO

16.8.4 RECENT DEVELOPMENTS

16.9 INDIAN OIL CORPORATION LTD

16.9.1 COMPANY SNAPSHOT

16.9.2 REVENUE ANALYSIS

16.9.3 PRODUCT PORTFOLIO

16.9.4 RECENT DEVELOPMENTS

16.1 CHINA PETROLEUM & CHEMICAL CORPORATION

16.10.1 COMPANY SNAPSHOT

16.10.2 REVENUE ANALYSIS

16.10.3 PRODUCT PORTFOLIO

16.10.4 RECENT DEVELOPMENTS

16.11 H&R GROUP

16.11.1 COMPANY SNAPSHOT

16.11.2 REVENUE ANALYSIS

16.11.3 PRODUCT PORTFOLIO

16.11.4 RECENT DEVELOPMENTS

16.12 STANLEY BLACK & DECKER, INC.

16.12.1 COMPANY SNAPSHOT

16.12.2 REVENUE ANALYSIS

16.12.3 PRODUCT PORTFOLIO

16.12.4 RECENT DEVELOPMENTS

16.13 AVINOIL S.A.

16.13.1 COMPANY SNAPSHOT

16.13.2 PRODUCT PORTFOLIO

16.13.3 RECENT DEVELOPMENTS

16.14 FUCHS

16.14.1 COMPANY SNAPSHOT

16.14.2 PRODUCT PORTFOLIO

16.14.3 RECENT DEVELOPMENTS

16.15 HINDUJA GROUP LTD.

16.15.1 COMPANY SNAPSHOT

16.15.2 PRODUCT PORTFOLIO

16.15.3 RECENT DEVELOPMENTS

16.16 JXTG NIPPON OIL & ENERGY CORPORATION

16.16.1 COMPANY SNAPSHOT

16.16.2 PRODUCT PORTFOLIO

16.16.3 RECENT DEVELOPMENTS

16.17 PETRONAS LUBRICANTS INTERNATIONAL

16.17.1 COMPANY SNAPSHOT

16.17.2 PRODUCT PORTFOLIO

16.17.3 RECENT DEVELOPMENTS

16.18 VICKERS & SONS LTD.

16.18.1 COMPANY SNAPSHOT

16.18.2 PRODUCT PORTFOLIO

16.18.3 RECENT DEVELOPMENTS

16.19 WORLD FUEL SERVICES CORPORATION.

16.19.1 COMPANY SNAPSHOT

16.19.2 PRODUCT PORTFOLIO

16.19.3 RECENT DEVELOPMENTS

16.2 GAZPROMNEFT - LUBRICANTS, LTD.

16.20.1 COMPANY SNAPSHOT

16.20.2 PRODUCT PORTFOLIO

16.20.3 RECENT DEVELOPMENTS

16.21 KIMBRO OIL COMPANY

16.21.1 COMPANY SNAPSHOT

16.21.2 PRODUCT PORTFOLIO

16.21.3 RECENT DEVELOPMENTS

16.22 TOTAL LUBOFFSHORE

16.22.1 COMPANY SNAPSHOT

16.22.2 PRODUCT PORTFOLIO

16.22.3 RECENT DEVELOPMENTS

16.23 COCKETT OFFSHORE OIL

16.23.1 COMPANY SNAPSHOT

16.23.2 PRODUCT PORTFOLIO

16.23.3 RECENT DEVELOPMENTS

16.24 NAUTA ALBA

16.24.1 COMPANY SNAPSHOT

16.24.2 PRODUCT PORTFOLIO

16.24.3 RECENT DEVELOPMENTS

16.25 NORTH SEA LUBRICANTS B.V.

16.25.1 COMPANY SNAPSHOT

16.25.2 PRODUCT PORTFOLIO

16.25.3 RECENT DEVELOPMENTS

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

17 QUESTIONNAIRE

18 RELATED REPORTS

19 ABOUT DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.