Global Offshore Wind Market

Marktgröße in Milliarden USD

CAGR :

%

USD

48.50 Billion

USD

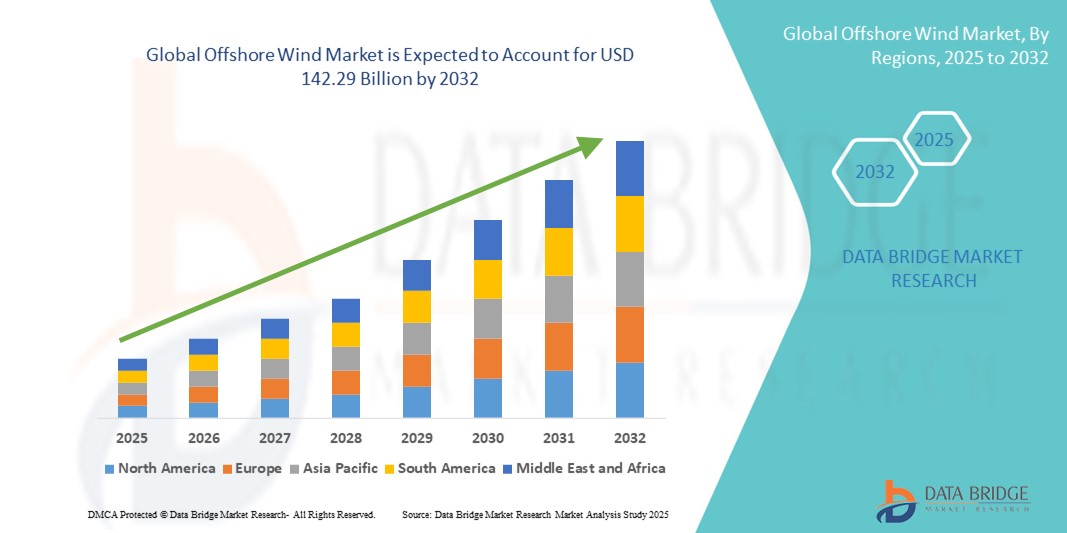

142.29 Billion

2024

2032

USD

48.50 Billion

USD

142.29 Billion

2024

2032

| 2025 –2032 | |

| USD 48.50 Billion | |

| USD 142.29 Billion | |

| % | |

|

Globale Segmentierung des Offshore-Windmarktes nach Komponenten (Turbinen, Unterkonstruktion und elektrische Infrastruktur), Tiefe ( 0 ≤ 30 m, 30 ≤ 50 m und 50 m), Installation (feste Struktur und schwimmende Struktur), Standort (Flachwasser, Übergangsgewässer und Tiefwasser), Anwendung (kommerziell und Demonstration) – Branchentrends und Prognose bis 2032

Offshore-Windmarktgröße

- Der globale Offshore-Windmarkt hatte im Jahr 2024 ein Volumen von 48,50 Milliarden US-Dollar und dürfte bis 2032 142,29 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 14,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung erneuerbarer Energien und kontinuierliche technologische Fortschritte bei der Konstruktion von Windkraftanlagen, der Netzintegration und schwimmenden Offshore-Plattformen vorangetrieben, die den großflächigen Einsatz von Offshore-Windprojekten in Küstenregionen vorantreiben.

- Darüber hinaus macht die steigende Nachfrage nach nachhaltigen und kohlenstoffarmen Energiequellen sowohl von staatlicher als auch privater Seite die Offshore-Windenergie zu einem Schlüsselelement der globalen Energiewende. Diese zusammenlaufenden Faktoren beschleunigen die Nutzung von Offshore-Windlösungen und fördern damit das Branchenwachstum im Bereich der Energieerzeugung im Versorgungsmaßstab und der Dekarbonisierung der Stromnetze erheblich.

Offshore-Windmarktanalyse

- Offshore-Windenergie, also die Stromerzeugung durch Windturbinen im Meer, gewinnt aufgrund ihres enormen Energiepotenzials, der geringeren Landnutzung und der zunehmenden Investitionen in saubere und erneuerbare Energiequellen durch Regierungen und private Unternehmen weltweit schnell an Bedeutung.

- Die wachsende Nachfrage nach Offshore-Windenergie wird vor allem durch den steigenden Energiebedarf, strenge Ziele zur Reduzierung des CO2-Ausstoßes und technologische Fortschritte bei der Konstruktion von Turbinen, schwimmenden Plattformen und Unterwasserkabeln angetrieben.

- Europa dominierte den Offshore-Windmarkt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024. Dies ist auf eine ausgereifte Infrastruktur, günstige regulatorische Rahmenbedingungen und erhebliche Investitionen in Offshore-Windparks in Großbritannien, Deutschland, den Niederlanden und Dänemark zurückzuführen. Die Region ist sowohl bei der installierten Kapazität als auch bei der technologischen Innovation führend, unterstützt durch die ehrgeizigen EU-Ziele, die bis 2050 Klimaneutralität anstreben und die Offshore-Windenergie bis 2030 auf mindestens 111 GW ausbauen sollen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Offshore-Windmarkt sein, angetrieben durch die beschleunigte Küstenentwicklung in China, Japan und Südkorea sowie neue Projekte in Indien und Südostasien. Dieses Wachstum wird durch starke staatliche Unterstützung, günstige Windverhältnisse und erhebliche Investitionen in schwimmende Offshore-Windtechnologie vorangetrieben.

- Das kommerzielle Segment dominierte den Offshore-Windmarkt mit einem Anteil von 91,3 % im Jahr 2024, angetrieben von Großprojekten im Zusammenhang mit nationalen Zielen für saubere Energie

Berichtsumfang und Marktsegmentierung für Offshore-Windenergie

|

Eigenschaften |

Wichtige Markteinblicke für Offshore-Windenergie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Offshore-Windenergie

Technologische Fortschritte und Netzintegration treiben den Ausbau der Offshore-Windenergie voran

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Offshore-Windmarkt sind die zunehmenden Investitionen in Turbinentechnologien der nächsten Generation, schwimmende Fundamente und eine verbesserte Netzanbindungsinfrastruktur, die den Einsatz in tieferen Gewässern und entlegeneren Küstenregionen ermöglicht.

- So verändert beispielsweise der Einsatz von Turbinen mit über 15 MW durch führende Hersteller wie Siemens Gamesa und GE Vernova die Wirtschaftlichkeit von Offshore-Windprojekten, indem er höhere Kapazitätsfaktoren liefert und die Stromgestehungskosten (LCOE) senkt.

- Innovationen im Offshore-Umspannwerksdesign und bei Hochspannungs-Gleichstrom-Übertragungssystemen (HGÜ) ermöglichen eine effizientere Anbindung von Offshore-Windparks an das Festlandnetz, verbessern die Stromversorgungszuverlässigkeit und ermöglichen die Stromlieferung über große Entfernungen.

- Die nahtlose Integration von Offshore-Windenergie in umfassendere Systeme für erneuerbare Energien – einschließlich Solarenergie und Energiespeicherung – wird zunehmend möglich. Sie unterstützt den Netzausgleich und ermöglicht eine stabilere, kontinuierlichere Stromversorgung.

- Dieser Trend zu größerer, intelligenterer und vernetzter Offshore-Windinfrastruktur verändert die globale Energiewende grundlegend, insbesondere in Märkten wie den USA, Großbritannien und dem asiatisch-pazifischen Raum. Führende Entwickler wie Ørsted, BP und Equinor beschleunigen ihre Investitionen in digitale Anlagenüberwachung, vorausschauende Wartung und hybride erneuerbare Energiekonfigurationen.

- Die Nachfrage nach Offshore-Windenergielösungen wächst sowohl in Industrie- als auch in Schwellenländern rasant, da Regierungen Energiesicherheit, Dekarbonisierung und langfristige Nachhaltigkeitsziele priorisieren.

Marktdynamik für Offshore-Windenergie

Treiber

Steigende Nachfrage aufgrund von Energiesicherheit und Verpflichtungen zur Energiewende

- Die zunehmende Dringlichkeit, den CO2-Ausstoß zu reduzieren, die langfristige Energiesicherheit zu gewährleisten und auf saubere Energiequellen umzusteigen, ist ein wesentlicher Treiber für die steigende Nachfrage nach Offshore-Windenergie.

- So kündigte das US-Energieministerium (DOE) im April 2024 neue Mittel in Höhe von 48 Millionen US-Dollar für die Forschung und Entwicklung im Bereich Offshore-Windenergie an, wobei der Schwerpunkt auf schwimmenden Windturbinentechnologien und der Netzintegration liegt. Solche Initiativen dürften das Wachstum der Offshore-Windindustrie im Prognosezeitraum deutlich vorantreiben.

- Da Länder und Energieversorger zunehmend von fossilen Brennstoffen abrücken, bietet Offshore-Windenergie eine zuverlässige und skalierbare Alternative zu erneuerbaren Energien. Moderne Turbinen liefern im Vergleich zu Onshore-Alternativen eine hohe Leistung und stabile Performance.

- Darüber hinaus machen die wachsende Popularität der Produktion von grünem Wasserstoff und der Vorstoß zur Elektrifizierung in Industriesektoren die Offshore-Windenergie zu einem entscheidenden Bestandteil umfassenderer Energiestrategien und ermöglichen die Integration mit grünem Ammoniak, Batteriespeichern und Wasserstoff-Kraftstoffversorgungsketten.

- Die Fähigkeit von Offshore-Windparks, den enormen Energiebedarf durch Großprojekte zu decken, sowie die steigenden Investitionen von Regierungen und privaten Energieunternehmen beschleunigen die weltweite Nutzung. Der Trend zu schwimmenden Offshore-Plattformen und Anlagen in tieferen Gewässern erweitert den Spielraum für Projektentwicklungen in Regionen mit weniger günstigen Meeresbodenbedingungen.

Einschränkung/Herausforderung

Hohe anfängliche Kapitalinvestitionen und regulatorische Komplexität

- Hohe Investitionsausgaben sind nach wie vor eine der größten Herausforderungen für den Ausbau der Offshore-Windenergie, insbesondere in Entwicklungsländern. Offshore-Windparks verursachen erhebliche Kosten für die Installation der Turbinen, die Unterseeverkabelung, schwimmende Fundamente und die Netzanbindung.

- So erfordern beispielsweise große Offshore-Projekte in den USA wie Vineyard Wind 1 und Empire Wind Investitionen in Milliardenhöhe, was für kleinere Energieentwickler oder Regionen mit begrenzten Infrastrukturmitteln ein Hindernis darstellen kann.

- Auch regulatorische Hürden – darunter lange Genehmigungsverfahren, Umweltverträglichkeitsprüfungen und lokaler Widerstand – stellen erhebliche Hindernisse dar. Komplexe Zuständigkeitsüberschneidungen zwischen Bundes- und Landesbehörden in Regionen wie den US-Küstengewässern können Projektgenehmigungen verzögern oder einschränken.

- Darüber hinaus erhöhen Bedenken hinsichtlich der Störung des Meeresökosystems, Konflikte in der Fischereiindustrie und der Küstenästhetik die Komplexität der Projektplanung und des Verhandlungsprozesses mit den Beteiligten.

- Während Fortschritte im Turbinendesign und staatliche Anreize die wirtschaftliche Machbarkeit der Offshore-Windenergie allmählich verbessern, ist die Überwindung dieser regulatorischen und kostenbezogenen Herausforderungen für das Erreichen der globalen Einsatzziele von entscheidender Bedeutung.

Offshore-Windmarktumfang

Der Markt ist nach Komponente, Tiefe, Installation, Standort und Anwendung segmentiert.

- Nach Komponente

Der Offshore-Windmarkt ist nach Komponenten in Turbinen, Unterkonstruktion und elektrische Infrastruktur unterteilt. Das Turbinensegment hielt im Jahr 2024 mit 52,4 % den größten Marktanteil, was auf kontinuierliche Fortschritte bei der Turbinenkapazität und dem Rotorblattdesign zurückzuführen ist.

Für den Bereich der elektrischen Infrastruktur wird aufgrund steigender Investitionen in Offshore-Umspannwerke, Kabel und Netzintegrationssysteme von 2025 bis 2032 ein CAGR-Wachstum von 17,6 % prognostiziert.

- Nach Tiefe

Auf Grundlage der Tiefe ist der Offshore-Windmarkt in > 0 ≤ 30 m, > 30 ≤ 50 m und > 50 m segmentiert. Das Segment > 0 ≤ 30 m dominierte den Markt mit einem Anteil von 44,1 % im Jahr 2024, da diese Standorte kostengünstige Installationen von Turbinen mit festem Boden unterstützen.

Das Segment über 50 m wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 19,2 % am schnellsten wachsen, was auf die zunehmende Nutzung schwimmender Windplattformen in tieferen Gewässern zurückzuführen ist.

- Nach Installation

Auf der Grundlage der Installation ist der Offshore-Windmarkt in feste und schwimmende Strukturen unterteilt. Das Segment der festen Strukturen hatte im Jahr 2024 mit 70,6 % den größten Anteil und profitierte von der technologischen Reife und der gut etablierten Infrastruktur.

Für das Segment der schwimmenden Strukturen wird von 2025 bis 2032 ein jährliches Wachstum von 20,4 % erwartet. Dies wird durch Fortschritte bei schwimmenden Fundamenten und eine günstige Politik in Ländern mit tieferen Küstenlinien ermöglicht.

- Nach Standort

Der Offshore-Windmarkt wird je nach Standort in Flachwasser, Übergangswasser und Tiefwasser unterteilt. Das Flachwassersegment wird im Jahr 2024 aufgrund günstiger Baubedingungen und Zugänglichkeit mit einem Marktanteil von 46,8 % führend sein.

Das Tiefseesegment wird voraussichtlich das schnellste Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % bis 2032 verzeichnen, unterstützt durch Innovationen im Bereich schwimmender Windkraftanlagen und die Erkundung tiefer gelegener Standorte.

- Nach Anwendung

Der Offshore-Windmarkt wird je nach Anwendung in kommerzielle und Demonstrationsanwendungen unterteilt. Das kommerzielle Segment wird im Jahr 2024 mit 91,3 % den größten Anteil haben, angetrieben von Großprojekten im Rahmen nationaler Ziele für saubere Energie.

Für das Demonstrationssegment wird von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 11,8 % prognostiziert, insbesondere in den aufstrebenden Offshore-Windmärkten, in denen Pilotprojekte durchgeführt werden.

Regionale Analyse des Offshore-Windmarktes

- Europa dominierte den Markt mit 38,5 % des weltweiten Umsatzes im Offshore-Windmarkt im Jahr 2024 und festigte damit seine Führungsrolle bei der globalen Energiewende.

- Diese Dominanz ist auf ausgereifte politische Rahmenbedingungen, eine fortschrittliche Netzinfrastruktur und langjährige Investitionen in Ländern wie Großbritannien, Deutschland, den Niederlanden und Dänemark zurückzuführen.

- Die Region ist Vorreiter bei Innovationen sowohl bei fest installierten als auch bei schwimmenden Offshore-Windtechnologien. Eine starke öffentlich-private Zusammenarbeit fördert den Einsatz, Kostensenkungen und die Lokalisierung der Lieferkette.

Einblicke in den britischen Offshore-Windmarkt

Der globale Offshore-Windmarkt Großbritanniens dominierte den europäischen Offshore-Windmarkt mit einem Umsatzanteil von 52 % im Jahr 2024, angetrieben durch die Umsetzung groß angelegter Projekte, robuste politische Unterstützung und kontinuierliche Investitionen in die Offshore-Windinfrastruktur. Zu den wichtigsten Entwicklungen zählen der Windpark Dogger Bank (3,6 GW), Hornsea Two (1,3 GW) und das kürzlich in Betrieb genommene Projekt Seagreen (1,1 GW), die die Position Großbritanniens als führender Offshore-Windmarkt in Europa stärken. Mit über 13,6 GW installierter Kapazität im Jahr 2024 ist Großbritannien sowohl bei netzgekoppelten als auch bei schwimmenden Windprojekten führend. Das Wachstum wird durch staatliche Maßnahmen wie das CfD-Programm für erneuerbare Energien, neue Meeresboden-Leasingrunden durch The Crown Estate und steigende Investitionen in schwimmende Windplattformen in Schottland und Wales unterstützt. Großbritannien integriert Offshore-Wind außerdem in seine Wasserstoffwirtschaft und fortschrittliche Energiespeichersysteme, um langfristige Zuverlässigkeit und Netzausgleich zu gewährleisten.

Einblicke in den deutschen Offshore-Windmarkt

Der deutsche Offshore-Windmarkt wächst dank des starken Engagements für die Energiewende im Rahmen der Energiewende stetig und mit einer jährlichen Wachstumsrate (CAGR). Mit dem ehrgeizigen Ziel, bis 2030 30 GW und bis 2045 70 GW zu erreichen, baut das Land Offshore-Windparks in Nord- und Ostsee aus. Deutschlands gut ausgebaute Hafeninfrastruktur, grenzüberschreitende Übertragungsprojekte und fortschrittliche Forschung zu wasserstoffbasierten Energieinseln machen das Land zu einem regionalen Vorreiter bei Innovationen im Bereich Offshore-Windenergie. Die Zusammenarbeit mit den Niederlanden und Dänemark bei gemeinsamen Offshore-Hubs sowie die Integration in industrielle Dekarbonisierungspläne beschleunigen die Marktentwicklung zusätzlich.

Einblicke in den Offshore-Windmarkt im asiatisch-pazifischen Raum

Der Offshore-Windmarkt im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen. Dies ist auf die rasante Entwicklung der Küstenregionen, den steigenden Energieverbrauch und unterstützende regulatorische Rahmenbedingungen in Ländern wie China, Japan, Südkorea, Taiwan und Indien zurückzuführen. Die Regierungen der Region investieren massiv in schwimmende Windkraftanlagen, um das Potenzial in der Tiefsee zu erschließen und geografische Einschränkungen zu überwinden. Maßnahmen zur Förderung der heimischen Produktion, der Finanzierung grüner Energien und der Modernisierung der Übertragungsnetze beschleunigen die Projektabwicklung. Die Region entwickelt sich zudem zu einem wichtigen Exporteur von Offshore-Windkomponenten und -turbinen, wobei China und Südkorea eine dominierende Rolle in der globalen Lieferkette spielen.

Einblicke in den Offshore-Windmarkt in Japan

Der japanische Offshore-Windmarkt gewinnt deutlich an Bedeutung, angetrieben durch den strategischen Fokus auf Energiesicherheit, die postnukleare Energiewende und den Klimaschutz. Die Regierung strebt an, bis 2030 10 GW und bis 2040 30-45 GW Offshore-Windkapazität zu installieren. Mehrere Demonstrationsprojekte für schwimmende Windkraftanlagen sind bereits in Arbeit. Japans einzigartige Küstengeografie macht schwimmende Offshore-Windkraftanlagen besonders relevant. Auch die Integration von Offshore-Windkraft in Smart-Grid-Infrastrukturen und die Wasserstoffproduktion schreitet voran, unterstützt durch lokale Innovationen und öffentlich-private Partnerschaften.

Einblicke in den Offshore-Windmarkt in China

Der globale Offshore-Windmarkt Chinas verzeichnete 2023 den weltweit größten Zubau an Offshore-Windkapazität und trug fast 50 % zu den weltweiten Offshore-Windinstallationen bei. Bis 2024 waren über 39,1 GW angeschlossen . Das Marktwachstum des Landes wird durch ehrgeizige Regierungsziele, Fertigungskapazitäten im industriellen Maßstab und den großflächigen Einsatz von Windenergieanlagen entlang der Ostküste unterstützt . China erweitert seinen Anteil an schwimmenden Offshore-Windenergieanlagen und strebt bis 2030 eine Gesamtkapazität von über 60 GW an. Dabei nutzt China Skaleneffekte, die Beteiligung staatlicher Unternehmen und eine integrierte Hafeninfrastruktur.

Marktanteile der Offshore-Windenergie

Die Offshore-Windindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- General Electric Company (USA)

- Vestas (Dänemark)

- Siemens (Deutschland)

- Goldwind (China)

- Shanghai Electric (China)

- ABB (Schweiz)

- Doosan Corporation (Südkorea)

- Hitachi Energy Ltd. (Japan)

- Nordex SE (Deutschland)

- EEW Holding GmbH & Co (Deutschland)

- Nexans (Frankreich)

- DEME (Belgien)

- Envision Group (China)

- Rockwell Automation Inc. (USA)

- Hyundai Motor Company (Südkorea)

- Schneider Electric (Frankreich)

- Zhejiang Windey Co., Ltd. (China)

- Taiyuan Heavy Industry Co. (China)

- Sinovel Wind Group Co., Ltd. (China)

Neueste Entwicklungen auf dem globalen Offshore-Windmarkt

- Im Juli 2025 kündigte der britische Kronbesitz eine Investition von 400 Millionen Pfund an, um die Hafeninfrastruktur zu modernisieren und den Ausbau der Offshore-Windenergie, einschließlich schwimmender Windkraftanlagen, zu unterstützen. Ziel dieser Initiative ist es, bis 2030 20–30 GW neue Offshore-Windkapazität freizusetzen, um den schnelleren Einsatz von Turbinen und eine höhere Energiesicherheit zu ermöglichen.

- Im Juli 2025 hat das US-Innenministerium über 3,5 Millionen Hektar ausgewiesene Windenergiegebiete aufgehoben und damit die Verpachtung neuer Offshore-Windparks in Bundesgewässern gestoppt. Diese Entscheidung stellt einen bedeutenden politischen Kurswechsel dar und könnte mehrere geplante Offshore-Windprojekte verzögern.

- Im Juli 2025 hat das japanische Ministerium für Wirtschaft, Handel und Industrie (METI) zwei neue Offshore-Windzonen – Matsumae und Hiyama in Hokkaido – ausgewiesen. Dies ist Teil seiner Strategie, bis 2040 eine Offshore-Windkapazität von 45 GW zu erreichen. Dieser Schritt soll die Projektentwicklung im aufstrebenden japanischen Offshore-Sektor beschleunigen.

- Im April 2024 erhielt das schwimmende Offshore-Windprojekt Green Volt vor der Küste Schottlands die endgültige Baugenehmigung. Das 560-MW-Projekt wird aus 35 schwimmenden Turbinen bestehen und voraussichtlich bis 2029 in Betrieb gehen. Damit wird es zu einem der größten schwimmenden Windparks Europas.

- Im November 2022 nahm Equinors Hywind Tampen, der weltweit größte schwimmende Offshore-Windpark, vor der Küste Norwegens seinen Betrieb auf. Das 88-MW-Projekt versorgt Offshore-Öl- und Gasplattformen mit erneuerbarer Energie und markiert einen wichtigen Meilenstein für hybride Offshore-Energiesysteme.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.