Global Oil Gas Fabrication Market

Marktgröße in Milliarden USD

CAGR :

%

USD

90.20 Billion

USD

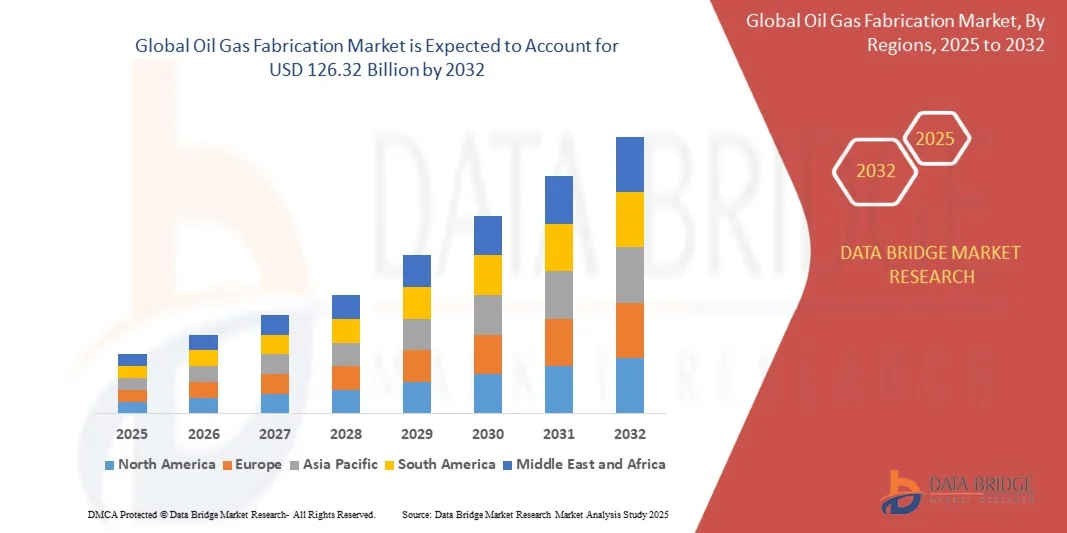

126.32 Billion

2024

2032

USD

90.20 Billion

USD

126.32 Billion

2024

2032

| 2025 –2032 | |

| USD 90.20 Billion | |

| USD 126.32 Billion | |

| % | |

|

Segmentierung des globalen Öl- und Gasfertigungsmarktes nach Fertigungsart (Onshore- und Offshore-Fertigung), Struktur (feste Plattformen, Halbtaucherplattformen, Hubplattformen und schwimmende Produktions-, Lager- und Verladeeinheiten (FPSO)), Upstream-Sektor (Exploration und Produktion (E&P), Transport und Lagerung), Downstream-Sektor (Raffinerie, Petrochemie und Flüssigerdgas (LNG)), Fertigungsmaterial (Stahl, Beton und Verbundwerkstoffe) – Branchentrends und Prognose bis 2032

Marktgröße für die Öl- und Gasverarbeitung

- Der globale Markt für die Verarbeitung von Öl- und Gasanlagen hatte im Jahr 2024 einen Wert von 90,2 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 126,32 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch steigende Investitionen in die Onshore- und Offshore-Öl- und Gasinfrastruktur angetrieben, bedingt durch die wachsende globale Energienachfrage und den Bedarf an der Erneuerung veralteter Anlagen. Zunehmende Explorations- und Produktionsaktivitäten, insbesondere in Tiefsee- und Ultratiefseefeldern, schaffen erhebliche Möglichkeiten für die Fertigung modularer Plattformen, FPSOs, Pipelines und Verarbeitungsanlagen.

- Darüber hinaus ermöglichen technologische Fortschritte in Fertigungsprozessen, darunter modulare Bauweise, automatisiertes Schweißen sowie moderne Stahl- und Verbundwerkstoffe, eine schnellere Projektabwicklung und höhere betriebliche Effizienz. Diese Innovationen beschleunigen zusammen mit der steigenden Nachfrage nach hochwertigen, langlebigen und sicherheitskonformen Konstruktionen die Verbreitung fortschrittlicher Fertigungslösungen und tragen so maßgeblich zum Marktwachstum bei.

Marktanalyse für die Öl- und Gasindustrie

- Die Fertigung von Öl- und Gasanlagen, einschließlich der Planung, des Baus und der Montage von Plattformen, Pipelines und Speichereinrichtungen, ist für die Entwicklung der weltweiten Energieinfrastruktur von zunehmender Bedeutung. Die Fähigkeit, groß angelegte und hochpräzise Fertigungsprojekte zu realisieren, sichert die Produktionskontinuität und minimiert Betriebsausfallzeiten für die Betreiber.

- Die steigende Nachfrage nach Fertigungslösungen für Offshore- und Onshore-Anlagen wird primär durch den anhaltenden globalen Energieausbau, Tiefseeexplorationsinitiativen und staatlich geförderte Infrastrukturprojekte angetrieben. Verschärfte Umwelt- und Sicherheitsauflagen fördern zudem die Anwendung technologisch fortschrittlicher und nachhaltiger Fertigungsmethoden.

- Nordamerika dominierte 2024 den Markt für die Öl- und Gasindustrie mit einem Anteil von über 35 %, was auf die fortschrittliche Ölfeldinfrastruktur und starke Investitionen in Onshore- und Offshore-Projekte zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund zunehmender Explorationsaktivitäten, Offshore-Entwicklungen und Investitionen in LNG-Projekte in Ländern wie China, Indien und Australien die am schnellsten wachsende Region im Markt für die Öl- und Gasverarbeitung sein.

- Stahl dominierte den Markt 2024 mit einem Marktanteil von 60,5 %. Dies ist auf sein hohes Festigkeits-Gewichts-Verhältnis, seine Vielseitigkeit und Kosteneffizienz für Onshore- und Offshore-Konstruktionen zurückzuführen. Die Stahlverarbeitung ermöglicht modulare Bauweisen und die schnelle Bereitstellung von Plattformen, Pipelines und Verarbeitungsanlagen und ist daher weltweit die bevorzugte Wahl für Betreiber. Die weite Verbreitung und die etablierten Fertigungstechniken verstärken diese Marktführerschaft zusätzlich und gewährleisten Zuverlässigkeit und einfache Wartung.

Berichtsumfang und Marktsegmentierung für die Öl- und Gasindustrie

|

Attribute |

Wichtige Markteinblicke in die Öl- und Gasverarbeitung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends in der Öl- und Gasindustrie

„Wachstum modularer und Offshore-Fertigungslösungen“

- Der Markt für die Fertigung von Öl- und Gasanlagen befindet sich in einem tiefgreifenden Wandel, der durch die zunehmende Verbreitung modularer und Offshore-Fertigungslösungen vorangetrieben wird. Steigende Projektkomplexität, Kostendruck und der Bedarf an kürzeren Ausführungszeiten bewegen Unternehmen dazu, auf modulare Bauweise und vorgefertigte Einheiten zu setzen, die sich vor Ort leicht montieren lassen.

- Beispielsweise haben McDermott International und die Kiewit Corporation ihre Offshore-Fertigungsanlagen erweitert, um große Öl- und Gasprojekte in Nordamerika und dem Nahen Osten zu bedienen. Diese Unternehmen entwickeln integrierte Fertigungsanlagen, die in der Lage sind, großformatige Module für Offshore-Plattformen, LNG-Terminals und Raffinerieinfrastrukturen herzustellen.

- Die Umstellung auf modulare Fertigung hilft Energieunternehmen, den Personalaufwand vor Ort zu reduzieren, die Qualitätskontrolle zu verbessern und die Projektabwicklungszeiten zu verkürzen. Dieser Ansatz ermöglicht die gleichzeitige Fertigung mehrerer Projektkomponenten in kontrollierten Umgebungen, was zu höherer Effizienz und einem geringeren Risiko wetterbedingter Verzögerungen führt.

- Zudem treibt der zunehmende Fokus auf Offshore-Exploration und -Produktion, insbesondere in Regionen wie dem Golf von Mexiko und der Nordsee, die Nachfrage nach spezialisierten Offshore-Fertigungslösungen an. Dazu gehören Oberflächenmodule, Unterwasserstrukturen und Komponenten für schwimmende Produktions-, Speicher- und Verladeeinheiten (FPSO), die für Tiefseeoperationen konzipiert sind.

- Die zunehmende Zusammenarbeit zwischen Generalunternehmern (EPC) und Fertigungsdienstleistern ermöglicht eine nahtlose Integration der Planungs-, Beschaffungs- und Fertigungsphasen. Diese Synergie verbessert die Gesamtleistung des Projekts und gewährleistet gleichzeitig die Einhaltung strenger Sicherheits- und Umweltstandards.

- Der Trend zur Modularisierung und Offshore-Fertigung wird sich voraussichtlich weiter verstärken, unterstützt durch Fortschritte bei digitalen Designwerkzeugen, Automatisierungstechnologien und globalen Energiewendestrategien. Diese Entwicklungen definieren die Maßstäbe für Kosteneffizienz und Produktivität im Infrastrukturbau für die Öl- und Gasindustrie neu.

Marktdynamik der Öl- und Gasverarbeitung

Treiber

„Steigender globaler Energiebedarf und Infrastrukturausbau“

- Die weltweit steigende Energienachfrage und die kontinuierlichen Investitionen in die Öl- und Gasinfrastruktur treiben das Wachstum des Fertigungsmarktes maßgeblich an. Der zunehmende Verbrauch von Öl, Erdgas und LNG in Entwicklungs- und Industrieländern führt zu einer signifikanten Nachfrage nach fortschrittlichen Fertigungstechnologien.

- Beispielsweise sichern sich Unternehmen wie Saipem und Hyundai Heavy Industries große Engineering- und Fertigungsaufträge für LNG- und Offshore-Plattformprojekte in Regionen wie dem Nahen Osten, Afrika und Ostasien. Diese Projekte eröffnen Fertigungsbetrieben erhebliche Möglichkeiten, ihre Kapazitäten zu erweitern und fortschrittliche Technologien zu integrieren.

- Der Bau neuer Raffinerien, Pipeline-Netze und Terminals erhöht den Bedarf an präzisionsgefertigten Modulen und Bauteilen. Fertigungsunternehmen modernisieren ihre Anlagen, um Schwerlastarbeiten, komplexe Schweißarbeiten und die Produktion von hochfestem Stahl zu bewältigen und so den wachsenden Infrastrukturbedarf zu decken.

- Zudem beschleunigen Regierungen und private Investoren ihre Initiativen zur Modernisierung der Energieinfrastruktur, um Versorgungssicherheit und -stabilität zu gewährleisten. Dies führt zu einer stetigen Nachfrage nach integrierten Fertigungsdienstleistungen, die Design, Montage und Installationsunterstützung für Onshore- und Offshore-Projekte umfassen.

- Da sich die globale Energielandschaft mit steigendem Verbrauch und technologischen Innovationen weiterentwickelt, sind Fertigungsunternehmen, die sich auf Produktionskapazitäten mit hoher Kapazität, Effizienz und Einhaltung der Sicherheitsstandards konzentrieren, bestens positioniert, um im Prognosezeitraum erhebliche Wachstumschancen zu nutzen.

Zurückhaltung/Herausforderung

„Hohe Kapitalkosten und regulatorische Komplexität“

- Der Markt für die Öl- und Gasindustrie steht vor erheblichen Herausforderungen aufgrund der hohen Investitionskosten für die Infrastrukturentwicklung und der Einhaltung strenger regulatorischer Standards. Die Errichtung und der Betrieb großer Fertigungsanlagen erfordern signifikante Investitionen in Ausrüstung, Fachkräfte und Sicherheitssysteme.

- Beispielsweise haben Unternehmen wie Petrofac und die National Petroleum Construction Company erhebliche finanzielle Mittel für die Modernisierung ihrer Fertigungsanlagen bereitgestellt, um den sich wandelnden Offshore- und Umweltsicherheitsstandards gerecht zu werden. Diese Investitionen sind zwar unerlässlich, können aber die Rentabilität belasten, insbesondere in Zeiten schwankender Ölpreise.

- Komplexe regulatorische Rahmenbedingungen für Umweltschutz, Emissionskontrolle und Arbeitsrecht erhöhen die betriebliche Komplexität zusätzlich. Die Einhaltung dieser Vorschriften erfordert häufig kontinuierliche Audits, Anlagenzertifizierungen und die Befolgung internationaler Baunormen, was die Projektabwicklungszeiten verlängert.

- Die Volatilität der Rohstoffpreise und die Unterbrechungen globaler Lieferketten verstärken die Kostenunsicherheit und erschweren die Budget- und Terminplanung. Kleinere Fertigungsbetriebe haben zunehmend Schwierigkeiten, mit Großunternehmen zu konkurrieren, die über umfassendere finanzielle und technische Ressourcen verfügen.

- Um diesen Herausforderungen zu begegnen, muss die Branche effiziente Projektplanung, die Integration digitaler Fertigungsprozesse und kollaborative Risikomanagementansätze in den Vordergrund stellen. Die Anpassung der Fertigungspraktiken an die sich entwickelnden regulatorischen Rahmenbedingungen und Kostenoptimierungsstrategien ist unerlässlich, um die Wettbewerbsfähigkeit im dynamischen Öl- und Gasindustriesektor zu erhalten.

Marktübersicht für die Öl- und Gasindustrie

Der Markt ist segmentiert nach Fertigungsart, Struktur, vorgelagertem Sektor, nachgelagertem Sektor und Fertigungsmaterial.

• Nach Fertigungsart

Basierend auf der Fertigungsart ist der Markt für Öl- und Gasanlagenfertigung in Onshore- und Offshore-Fertigung unterteilt. Das Segment Onshore-Fertigung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die im Vergleich zu Offshore-Projekten geringere Komplexität und die niedrigeren Baukosten zurückzuführen ist. Onshore-Fertigungsanlagen ermöglichen eine einfachere Logistik, einen besseren Zugang zu Arbeitskräften und eine unkompliziertere Anlageninstallation, wodurch sie für Betreiber attraktiv sind, die auf eine schnelle Projektabwicklung Wert legen. Darüber hinaus profitieren Onshore-Projekte von vereinfachten Genehmigungsverfahren und geringeren Umweltauflagen, was ihre Attraktivität für Investoren erhöht. Das Segment verzeichnet zudem eine anhaltende Nachfrage aufgrund des stetigen Wachstums der landbasierten Explorations- und Entwicklungsaktivitäten in etablierten und aufstrebenden Ölförderregionen.

Der Bereich der Offshore-Fertigung wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Exploration von Tiefsee- und Ultratiefseevorkommen. Offshore-Projekte sind zwar kapitalintensiv, bieten aber Zugang zu unerschlossenen Kohlenwasserstoffreserven und profitieren von technologischen Fortschritten im Bereich des Unterwasserbaus, modularer Plattformen und schwimmender Strukturen. Steigende Investitionen nationaler Ölkonzerne und privater Betreiber in Offshore-Projekte beschleunigen die Marktdurchdringung zusätzlich. Auch die Diversifizierung des Energiesektors und Offshore-LNG-Projekte tragen zum Wachstum bei und unterstreichen die strategische Bedeutung der Offshore-Fertigung für die Deckung des globalen Energiebedarfs.

• Nach Struktur

Basierend auf ihrer Struktur ist der Markt für Öl- und Gasanlagenbau in feste Plattformen, Halbtaucherplattformen, Hubplattformen und schwimmende Produktions-, Lager- und Verladeeinheiten (FPSO) unterteilt. Das Segment der festen Plattformen dominierte den Markt im Jahr 2024 aufgrund ihrer bewährten Stabilität, Langlebigkeit und langen Betriebsdauer in Flachwassergebieten. Feste Plattformen werden aufgrund ihrer Fähigkeit, schwere Bohr- und Produktionsanlagen zu tragen und gleichzeitig Sicherheit und Zuverlässigkeit unter verschiedenen Meeresbedingungen zu gewährleisten, bevorzugt. Ihre langjährige Erfahrung im globalen Offshore-Einsatz stärkt das Marktvertrauen und fördert langfristige Investitionen.

Dem FPSO-Segment wird von 2025 bis 2032 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die zunehmende Tiefseeexploration und der Bedarf an flexiblen, schnell einsetzbaren Lösungen in abgelegenen Offshore-Regionen. FPSOs bieten Vorteile wie Mobilität, kürzere Installationszeiten und die Möglichkeit, Kohlenwasserstoffe auf See zu verarbeiten und zu lagern, wodurch die Abhängigkeit von Pipelines entfällt. Unternehmen setzen FPSO-Einheiten vermehrt für unerschlossene Ölfelder ein, unterstützt durch Innovationen im Rumpfdesign, bei Verankerungssystemen und der Modularität der Oberflächenanlagen. Die steigende Nachfrage nach schwimmenden Produktionslösungen deckt sich mit den zunehmenden Offshore-Öl- und Gasaktivitäten in Afrika, Südamerika und Südostasien.

• Nach Upstream-Sektor

Basierend auf dem Upstream-Sektor ist der Markt in Exploration und Produktion (E&P), Transport und Speicherung unterteilt. Das E&P-Segment dominierte den Markt im Jahr 2024 aufgrund der kontinuierlichen Ausweitung von Kohlenwasserstoff-Explorationsprojekten und der Erschließung neuer Öl- und Gasfelder weltweit. Betreiber konzentrieren sich auf fortschrittliche Fertigungsanlagen, um die Produktionseffizienz zu optimieren, die Betriebssicherheit zu erhöhen und Ausfallzeiten bei der Förderung zu reduzieren. Investitionen in modulare und vorgefertigte E&P-Strukturen ermöglichen eine schnellere Inbetriebnahme und Kostenkontrolle und festigen so ihre dominante Position. Die wachsende Nachfrage nach Energiesicherheit in entwickelten und Schwellenländern unterstützt die anhaltende Dominanz der E&P-Fertigungsaktivitäten zusätzlich.

Der Transportsektor dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch steigende Investitionen in Unterwasserpipelines, LNG-Transportinfrastruktur und Öltankeranlagen. Die Fertigung von Transportinfrastruktur erfordert spezialisierte Ingenieursleistungen für Hochdruck- und korrosionsbeständige Pipelines, und der Einsatz innovativer Materialien gewährleistet Zuverlässigkeit und Betriebseffizienz. Technologische Fortschritte in der automatisierten Fertigung und im Pipeline-Schweißen beschleunigen die Projektabwicklung, während der zunehmende grenzüberschreitende Energiehandel die Nachfrage ankurbelt. Unternehmen priorisieren Transportlösungen immer stärker, um die Anbindung ihrer Lieferketten zu verbessern und logistische Herausforderungen in der Öl- und Gasförderung zu reduzieren.

• Nach Downstream-Sektor

Basierend auf den nachgelagerten Sektoren ist der Markt in Raffinerien, Petrochemie und Flüssigerdgas (LNG) unterteilt. Das Raffineriesegment dominierte den Markt im Jahr 2024 aufgrund des hohen Rohölverarbeitungsvolumens und der etablierten globalen Raffinerieinfrastruktur. Raffinerieanlagen benötigen komplexe Prozessanlagen, Lagertanks und modulare Einheiten, um Betriebseffizienz und die Einhaltung von Umweltstandards zu gewährleisten. Die kontinuierliche Modernisierung von Raffinerien zur Steigerung von Produktion, Produktqualität und Energieeffizienz untermauert die dominante Position dieses Segments. Die Nachfrage nach nachgelagerten Fertigungsanlagen im Raffineriebereich wird zudem durch laufende Modernisierungen in etablierten Märkten und Expansionsprojekte in Schwellenländern verstärkt.

Dem LNG-Segment wird von 2025 bis 2032 das schnellste Wachstum prognostiziert, angetrieben durch die steigende weltweite Erdgasnachfrage und den Ausbau von LNG-Exportterminals. Die LNG-Fertigung umfasst hochentwickelte Kryotanks, Regasifizierungsanlagen und Verflüssigungsmodule, die Präzisionstechnik und innovative Materialien erfordern. Besonders stark ist das Wachstum in Regionen wie den USA, Katar und Australien, wo groß angelegte LNG-Projekte in Betrieb genommen werden. Der zunehmende Fokus auf sauberere Kraftstoffe und internationale Gashandelsabkommen beschleunigen die Expansion des LNG-Fertigungsmarktes zusätzlich.

• Nach Fertigungsmaterial

Basierend auf dem verwendeten Werkstoff ist der Markt in Stahl, Beton und Verbundwerkstoffe unterteilt. Stahl dominierte den Markt 2024 mit einem Anteil von 60,5 %. Gründe hierfür sind das hohe Festigkeits-Gewichts-Verhältnis, die Vielseitigkeit und die Kosteneffizienz von Stahlkonstruktionen für Onshore- und Offshore-Anlagen. Die Stahlverarbeitung ermöglicht modulares Bauen und die schnelle Bereitstellung von Plattformen, Pipelines und Verarbeitungsanlagen und ist daher weltweit die bevorzugte Wahl für Betreiber. Die weite Verbreitung und die etablierten Fertigungstechniken verstärken diese Marktführerschaft zusätzlich und gewährleisten Zuverlässigkeit und einfache Wartung.

Der Markt für Verbundwerkstoffe dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die Nachfrage nach leichten, korrosionsbeständigen und hochfesten Alternativen zu herkömmlichem Stahl und Beton. Verbundwerkstoffe finden zunehmend Anwendung in der Tiefsee und Offshore-Industrie, beispielsweise für Pipelines, Unterwasserstrukturen und FPSO-Module, wo Langlebigkeit und Robustheit entscheidend sind. Technologische Innovationen bei faserverstärkten Kunststoffen, Kohlenstofffaserverbundwerkstoffen und Hybridmaterialien erweitern deren Einsatzmöglichkeiten, während steigende Umwelt- und Sicherheitsstandards die Verwendung in modernen Öl- und Gasprojekten fördern.

Regionale Analyse des Öl- und Gasverarbeitungsmarktes

- Nordamerika dominierte 2024 den Markt für die Öl- und Gasindustrie mit dem größten Umsatzanteil von über 35 %, was auf die fortschrittliche Ölfeldinfrastruktur und starke Investitionen in Onshore- und Offshore-Projekte zurückzuführen ist.

- Die Betreiber in der Region konzentrieren sich zunehmend auf die Modernisierung bestehender Plattformen und die Fertigung modularer Lösungen, um die betriebliche Effizienz und Sicherheit zu verbessern.

- Die weitverbreitete Anwendung moderner Fertigungstechnologien in Verbindung mit strengen regulatorischen Standards unterstützt qualitativ hochwertige Bauprojekte und verkürzt die Projektlaufzeiten. Insbesondere die USA investieren massiv in Offshore- und Tiefseeprojekte und stärken damit ihre Marktführerschaft in Nordamerika weiter.

Einblick in den US-amerikanischen Öl- und Gasindustrie-Fertigungsmarkt

Der US-amerikanische Markt für die Fertigung von Öl- und Gasanlagen erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch umfangreiche Onshore- und Offshore-Explorations- und Produktionsaktivitäten. Die steigende Öl- und Gasproduktion in Schiefergasfeldern, verbunden mit dem Bestreben nach der Modernisierung veralteter Infrastruktur, treibt die Nachfrage nach fortschrittlichen Fertigungslösungen an. Fertigungsdienstleistungen mit Schwerpunkt auf stahlbasierten Plattformen, Pipelines und Modulen erfreuen sich großer Beliebtheit. Darüber hinaus beschleunigen staatliche Förderprogramme und technologische Unterstützung für Tiefsee- und Offshore-Explorationsprojekte das Marktwachstum zusätzlich.

Einblick in den europäischen Öl- und Gasindustrie-Fertigungsmarkt

Der europäische Markt für die Fertigung von Öl- und Gasanlagen wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Treiber dieser Entwicklung sind Investitionen in die Integration erneuerbarer Energien, Offshore-Plattformen und Unterwasserinfrastruktur. Betreiber konzentrieren sich zunehmend auf hochpräzise Fertigungstechniken, um die strengen Umwelt- und Sicherheitsvorschriften zu erfüllen. Länder wie Norwegen und die Niederlande verzeichnen eine starke Nachfrage nach Offshore-Strukturen und modularen Plattformen. Darüber hinaus fördern Fortschritte bei Fertigungsmaterialien, wie z. B. Verbundwerkstoffen und korrosionsbeständigem Stahl, das Wachstum sowohl im Bereich der Exploration und Produktion als auch in den nachgelagerten Sektoren.

Einblick in den britischen Öl- und Gasindustrie-Fertigungsmarkt

Der britische Markt für die Fertigung von Öl- und Gasanlagen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen, angetrieben durch laufende Offshore-Entwicklungsprojekte in der Nordsee. Der Bedarf an der Erneuerung veralteter Infrastruktur und der Verbesserung der betrieblichen Effizienz fördert Investitionen in moderne Fertigungstechniken. Modulare Fertigungslösungen und FPSO-Einheiten gewinnen zunehmend an Bedeutung, während der Fokus der Regierung auf Sicherheits- und Nachhaltigkeitsstandards die Marktakzeptanz weiter steigert. Die etablierte Lieferkette und die qualifizierten Fachkräfte Großbritanniens ermöglichen die Realisierung von Großprojekten im Bereich der Anlagenfertigung sowohl für den Inlands- als auch für den Exportbedarf.

Einblick in den deutschen Öl- und Gasindustrie-Fertigungsmarkt

Der deutsche Markt für die Öl- und Gasindustrie wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind Investitionen in die Energieinfrastruktur und die Integration fortschrittlicher Technologien in die Fertigungsprozesse. Deutsche Unternehmen legen Wert auf qualitativ hochwertige und umweltverträgliche Lösungen, insbesondere für Raffinerie- und Petrochemieprojekte. Der zunehmende Fokus auf modulare Fertigungsanlagen und langlebige Offshore-Strukturen unterstützt das Marktwachstum. Darüber hinaus entspricht der Einsatz von Stahl und Verbundwerkstoffen in Fertigungsprojekten den Nachhaltigkeits- und Innovationsprioritäten des Landes.

Einblick in den asiatisch-pazifischen Markt für Öl- und Gasverarbeitung

Der asiatisch-pazifische Markt für die Öl- und Gasindustrie wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieses Wachstums sind die zunehmenden Explorationsaktivitäten, Offshore-Projekte und Investitionen in LNG-Projekte in Ländern wie China, Indien und Australien. Der steigende Energiebedarf der Region und die wachsende Ölfeldinfrastruktur treiben den Bedarf an Anlagenbau für den Onshore- und Offshore-Bereich an. Darüber hinaus entwickelt sich der asiatisch-pazifische Raum zu einem Produktionszentrum für die Öl- und Gasindustrie. Kostengünstige Arbeitskräfte, reichlich vorhandene Rohstoffe und moderne Werftanlagen fördern das Marktwachstum.

Einblick in den japanischen Öl- und Gasverarbeitungsmarkt

Der japanische Markt für die Fertigung von Öl- und Gasanlagen gewinnt aufgrund steigender Offshore-Explorationsprojekte und des zunehmenden Fokus auf die LNG-Importinfrastruktur an Dynamik. Japan legt großen Wert auf qualitativ hochwertige Fertigungsdienstleistungen, um die strengen Sicherheits- und Erdbebennormen zu erfüllen. Die Integration automatisierter Fertigungstechnologien und fortschrittlicher Stahlkonstruktionen ermöglicht effiziente Produktionszeiten. Japans Fokus auf die Integration erneuerbarer Energien und die Einführung modularer Plattformen treibt die Nachfrage sowohl bei Offshore- als auch bei Downstream-Projekten weiter an.

Einblick in den chinesischen Markt für Öl- und Gasverarbeitung

Der chinesische Markt für die Fertigung von Öl- und Gaskomponenten erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Gründe hierfür sind die rasante Urbanisierung, die zunehmende Offshore- und Onshore-Produktion sowie großangelegte LNG-Projekte. Zahlreiche inländische Werften und Fertigungsunternehmen bieten kosteneffiziente Lösungen mit hoher Kapazität. Staatliche Initiativen zum Ausbau der Energieinfrastruktur und die wachsende Zahl von Tiefsee-Explorationsprojekten sind Schlüsselfaktoren für das Marktwachstum. Darüber hinaus stärkt Chinas strategische Position in der regionalen Lieferkette für Stahl und modulare Bauteile seine Fertigungskompetenz und Marktführerschaft.

Marktanteil der Öl- und Gasverarbeitung

Die Öl- und Gasindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Newpark Resources Inc. (USA)

- TechnipFMC plc (UK)

- DryDocks World (VAE)

- Larsen & Toubro Limited (Indien)

- McDermott International, Inc. (USA)

- Lamprell plc (VAE)

- Northern Weldarc Ltd. (Kanada)

- JGC Corporation (Japan)

- Gulf Piping Company (IMCC Group) (VAE)

- Bechtel Corporation (USA)

- Eversendai Corporation Berhad (Malaysia)

- Fluor Corporation (USA)

- Nationale Erdölbaugesellschaft (NPCC) (VAE)

- Saipem SpA (Italien)

- Lefebvre Engineering FZC (VAE)

- Integrated Flow Solutions, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Öl- und Gasverarbeitung

- Im Jahr 2025 kündigte NOV die Übernahme des Fertigungsgeschäfts von National Oilwell Varco für 2,8 Milliarden US-Dollar an. Diese Akquisition stärkt die Fertigungskapazitäten von NOV erheblich und ermöglicht dem Unternehmen, ein breiteres Spektrum integrierter Lösungen für Onshore- und Offshore-Öl- und Gasprojekte anzubieten. Durch die Bündelung von Ressourcen und technologischem Know-how kann NOV größere und komplexere Fertigungsprojekte realisieren, darunter modulare Plattformen, FPSOs und Unterwassersysteme. Die Transaktion spiegelt zudem die anhaltende Konsolidierung im Markt für Öl- und Gasfertigung wider, die voraussichtlich die Wettbewerbsfähigkeit steigern, die betriebliche Effizienz verbessern und das Serviceportfolio erweitern wird. Insgesamt wird erwartet, dass diese Entwicklung das Marktwachstum beschleunigt, indem sie die steigende globale Nachfrage nach neuer und modernisierter Ölfeldinfrastruktur deckt und die Kapazitäten für die Nachrüstung alternder Anlagen erhöht.

- Im August 2022 unterzeichnete Drydocks World-Dubai eine strategische Vereinbarung mit Silverstream Technologies zur Förderung der Luftschmierungstechnologie für Schiffe, die in ihrer Werft gewartet werden. Die Luftschmierung reduziert den hydrodynamischen Widerstand, verbessert die Treibstoffeffizienz und trägt dazu bei, dass Schiffe die IMO-Vorschriften zum Energieeffizienzindex für bestehende Schiffe (EEXI) und zum Kohlenstoffintensitätsindikator (CII) erfüllen. Durch die Zertifizierung als Installateur dieser Technologie positioniert sich Drydocks World als wichtiger Akteur für nachhaltige Schiffs- und Offshore-Fertigungslösungen. Diese Zusammenarbeit stärkt den Markt für Nachrüstungsdienstleistungen und energieeffiziente Technologien im Öl- und Gassektor und fördert die Anwendung umweltfreundlicher Fertigungsverfahren. Sie eröffnet Werften und Offshore-Fertigungsanbietern zudem neue Möglichkeiten, sich mit hochwertigen, gesetzeskonformen Lösungen zu differenzieren.

- Im Mai 2022 schloss Drydocks World einen Vertrag mit Yinson Production aus Malaysia zur Modernisierung, Sanierung und Umrüstung der FPSO Atlanta für das brasilianische Ölunternehmen Enauta. Dieses Projekt verdeutlicht die zunehmende Bedeutung von Sanierungs- und Lebensdauerverlängerungsdienstleistungen für schwimmende Offshore-Produktionssysteme, insbesondere in der Tiefsee. Die Modernisierung der FPSO Atlanta unterstreicht die strategische Bedeutung modularer und spezialisierter Fertigungskapazitäten für die Verlängerung der Anlagenlebensdauer, die Optimierung der Produktionseffizienz und die Reduzierung der Investitionskosten für Betreiber. Marktseitig hebt dies ein wachsendes Segment der Öl- und Gasindustrie hervor, das sich auf Nachrüstung und Modernisierung konzentriert und voraussichtlich mit der Erschließung reifer Offshore-Reserven und dem Streben der Betreiber nach kosteneffizienten Infrastrukturlösungen weiter expandieren wird.

- Im April 2022 erteilte die kanadische Bundesregierung Chantier Davie einen Auftrag über 6,5 Millionen US-Dollar für die Modernisierung des Küstenwachenschiffs CCGS Louis S. St-Laurent in deren Werft in Québec. Das über Babcock Canada abgewickelte Projekt unterstreicht die steigende Nachfrage nach Präzisionsfertigungsdienstleistungen im Regierungs- und Verteidigungssektor, einschließlich spezialisierter Modernisierungen und der Instandhaltung von Offshore-Schiffen. Der Auftrag spiegelt einen breiteren Trend im Öl- und Gasindustrie-Fertigungsmarkt hin zu Mehrzweckwerften wider, die sowohl Energie- als auch Schiffbauprojekte realisieren können. Solche staatlich geförderten Initiativen generieren Einnahmen für Fertigungsunternehmen und stärken die technischen Kompetenzen und das Fachwissen der Mitarbeiter, was zu langfristiger Marktstabilität und Wachstum in der Region beiträgt.

- Im April 2021 erhielt die Bausparte von L&T Aufträge für die Planung und den Bau zweier 132/11-kV-Umspannwerke in Dubai, VAE, inklusive moderner gasisolierter Schaltanlagen. Diese schlüsselfertigen Aufträge unterstreichen die steigende Nachfrage nach integrierten Engineering- und Fertigungslösungen für Energieinfrastrukturprojekte, die häufig mit der Öl- und Gasindustrie verknüpft sind. Das Projekt spiegelt den wachsenden Fokus auf Modernisierung, hocheffiziente Technologien und großflächige Infrastrukturentwicklung im Nahen Osten wider. Für den Fertigungsmarkt der Öl- und Gasindustrie verdeutlicht dies die zunehmende Bedeutung diversifizierter Fertigungsanbieter, die komplexe, hochpräzise Lösungen liefern und sowohl den Upstream- als auch den Downstream-Sektor unterstützen. Gleichzeitig ermöglichen sie eine schnelle Projektabwicklung und die Einhaltung strenger Betriebsstandards.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.