Global Oligometastasis Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.50 Billion

USD

4.80 Billion

2024

2032

USD

2.50 Billion

USD

4.80 Billion

2024

2032

| 2025 –2032 | |

| USD 2.50 Billion | |

| USD 4.80 Billion | |

| % | |

|

Globaler Markt für die Behandlung von Oligometastasen, nach Metastasierungsort (Knochen, Gehirn, Leber, Lunge und andere), Diagnose (Ultraschall, CT-Scan, Knochenszintigraphie und andere), Behandlung (Organtransplantation, Chemotherapie, Strahlentherapie, Thoraxpunktion und andere), Verabreichungsweg (oral, injizierbar und andere), Endnutzer (Krankenhäuser, häusliche Pflege, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke, Einzelhandelsapotheke und andere) und Land (USA, Kanada, Mexiko, Peru, Brasilien, Argentinien, übriges Südamerika, Deutschland, Italien, Großbritannien, Frankreich, Spanien, Niederlande, Belgien, Schweiz, Türkei, Russland, Ungarn, Litauen, Österreich, Irland, Norwegen, Polen, übriges Europa, Japan, China, Indien, Südkorea, Australien, Singapur, Malaysia, Thailand, Indonesien, Philippinen, Vietnam, übriges Asien-Pazifik, Südafrika, Saudi-Arabien, VAE, Kuwait, Israel, Ägypten, übriger Naher Osten und Afrika) Branchentrends und Prognose bis 2032.

Marktgröße für die Behandlung von Oligometastasen

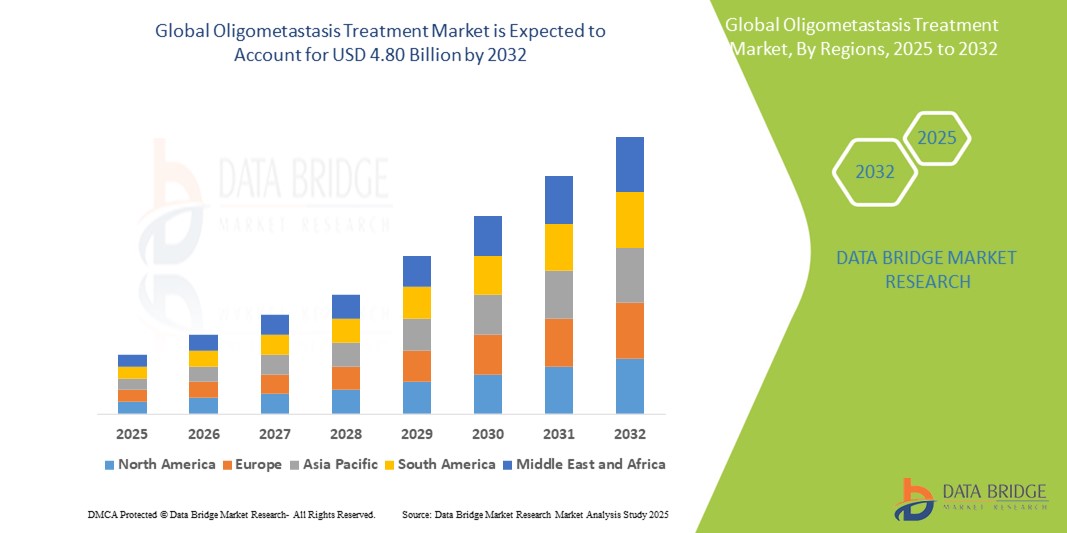

- Der globale Markt für die Behandlung von Oligometastasen hatte im Jahr 2024 einen Wert von 2,50 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 4,80 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,50 % im Prognosezeitraum entspricht.

- Das Wachstum des globalen Marktes für die Behandlung von Oligometastasen wird maßgeblich durch die zunehmende Häufigkeit von metastasierten Krebserkrankungen und steigende Gesundheitsausgaben angetrieben, ebenso wie durch wachsende strategische Kooperationen zwischen den Marktteilnehmern und einen Anstieg der Forschungs- und Entwicklungsaktivitäten für zielgerichtete Therapien, was zu einer erhöhten Nachfrage nach krankheitsspezifischen Behandlungen sowohl in entwickelten als auch in Entwicklungsländern führt.

- Darüber hinaus führen das zunehmende Bewusstsein für oligometastasierte Erkrankungen und die Verfügbarkeit fortschrittlicher Diagnose- und Bildgebungsverfahren dazu, dass stereotaktische Körperbestrahlung (SBRT), chirurgische Resektion und Immuntherapie als bevorzugte Behandlungsansätze etabliert werden. Diese zusammenwirkenden Faktoren beschleunigen die Anwendung multimodaler Behandlungsstrategien und tragen somit maßgeblich zum Wachstum des globalen Marktes für die Behandlung von Oligometastasen bei.

Marktanalyse zur Behandlung von Oligometastasen

- Die Behandlung von Oligometastasen, einschließlich fortgeschrittener Strahlentherapie (SBRT/SABR), chirurgischer Resektion und systemischer Therapien wie Chemotherapie und Immuntherapie, ist aufgrund ihres Potenzials zur Krankheitskontrolle und Verbesserung der Patientenergebnisse ein zunehmend wichtiger Bestandteil der Behandlung von begrenztem metastasiertem Krebs in verschiedenen Patientengruppen.

- Die steigende Nachfrage nach effektiven Oligometastasierungsbehandlungen wird vor allem durch ein besseres Verständnis der Krankheit als Zwischenstadium, Fortschritte in der diagnostischen Bildgebung (z. B. PET/CT) und einen zunehmenden Fokus auf multidisziplinäre Behandlungsplanung befeuert.

- Nordamerika wird im Jahr 2025 einen bedeutenden Umsatzanteil am globalen Markt für die Behandlung von Oligometastasen halten. Charakteristisch für Nordamerika sind die frühe Einführung fortschrittlicher Krebstherapien, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Forschungseinrichtungen und spezialisierter Krankenhäuser. In den USA ist ein deutliches Wachstum bei der Anwendung multidisziplinärer Behandlungsansätze zu verzeichnen, insbesondere in umfassenden Krebszentren und akademischen medizinischen Einrichtungen. Dieses Wachstum wird durch Innovationen bei stereotaktischen Strahlentherapietechniken und der Entwicklung gezielter Medikamente vorangetrieben.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem globalen Markt für die Behandlung von Oligometastasen sein. Gründe hierfür sind der zunehmende Zugang zur Gesundheitsversorgung, das wachsende Bewusstsein für fortschrittliche Krebsbehandlungen und die steigenden Investitionen in die Gesundheitsinfrastruktur.

- Das Segment Strahlentherapie (nach Behandlungsart) dürfte im Jahr 2025 ein bedeutendes Segment auf dem globalen Markt für die Behandlung von Oligometastasen darstellen, bedingt durch den inhärenten Bedarf an hochpräzisen und effektiven lokalen Interventionen bei begrenzten metastatischen Wucherungen.

Berichtsumfang und Marktsegmentierung der Oligometastasenbehandlung

|

Attribute |

Markteinblicke in die Behandlung von Oligometastasen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends bei der Behandlung von Oligometastasen

„ Verbesserte Behandlungsgenauigkeit durch fortschrittliche Diagnostik und personalisierte Ansätze “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Oligometastasen ist die zunehmende Integration fortschrittlicher Diagnosetechnologien und personalisierter Behandlungsstrategien, die auf molekularer Profilierung und innovativen Bildgebungsverfahren basieren. Diese Technologiefusion verbessert die Behandlungsgenauigkeit und die Patientenergebnisse deutlich.

- Beispielsweise werden moderne Bildgebungsverfahren wie PET/CT und hochauflösende MRT zunehmend eingesetzt, um alle Metastasenherde zu identifizieren und Tumorvolumina präzise abzugrenzen. Dies ermöglicht es Ärzten, Behandlungspläne individuell auf die spezifischen Eigenschaften und die genaue Lage jeder Läsion abzustimmen. Ebenso etablieren sich Flüssigbiopsien als Instrumente zum Nachweis zirkulierender Tumor-DNA (ctDNA) und zur Vorhersage des Therapieansprechens, wodurch die Wahl der systemischen Therapie unterstützt wird.

- Die Integration hochentwickelter Diagnostik in die Behandlung von Oligometastasen ermöglicht Funktionen wie die Identifizierung potenzieller therapeutischer Zielstrukturen und die Vorhersage des Therapieansprechens, was zu einer fundierteren klinischen Entscheidungsfindung führt. Beispielsweise kann der Nachweis spezifischer Genomveränderungen auf eine Sensitivität gegenüber bestimmten zielgerichteten Therapien oder Immuntherapien hinweisen.

- Die nahtlose Integration diagnostischer Erkenntnisse in verschiedene Therapieverfahren ermöglicht einen koordinierteren und effektiveren Umgang mit dieser komplexen Erkrankung. Durch einen einheitlichen Behandlungsplan können Spezialisten stereotaktische Körperbestrahlung (SBRT), chirurgische Metastasenchirurgie, Chemotherapie, Immuntherapie und zielgerichtete Therapien kombinieren und so eine umfassende und individuelle Patientenversorgung gewährleisten. Darüber hinaus bietet die fortschrittliche, bildgebend gesteuerte Bestrahlungsplanung den Patienten eine maximale lokale Tumorkontrolle bei minimaler Toxizität.

- Dieser Trend hin zu präziseren, zielgerichteten und vernetzten Behandlungsstrategien verändert grundlegend die Erwartungen an die Behandlung von Oligometastasen. Daher entwickeln Forschungseinrichtungen und Pharmaunternehmen neuartige Therapien auf Basis molekularer Zielstrukturen und erforschen innovative Kombinationsstrategien mit lokalen Ablationsverfahren.

- Die Nachfrage nach Oligometastasen-Therapien, die eine nahtlose Integration fortschrittlicher Diagnostik und personalisierter Ansätze bieten, wächst rasant sowohl in spezialisierten Krebszentren als auch in Forschungseinrichtungen, da Kliniker zunehmend Wert auf Wirksamkeit und ein verbessertes Patientenüberleben legen.

Marktdynamik der Oligometastasen-Behandlung

Treiber

„ Wachsender Bedarf aufgrund steigender Krebsprävalenz und zunehmender Verbreitung fortschrittlicher Diagnoseverfahren “

- Die zunehmende Verbreitung von Krebs und metastasierten Erkrankungen bei Einzelpersonen, verbunden mit der beschleunigten Anwendung fortschrittlicher Diagnoseverfahren, ist ein wesentlicher Treiber für die gesteigerte Nachfrage auf dem globalen Markt für die Behandlung von Oligometastasen.

- Beispielsweise werden fortschrittliche Bildgebungsverfahren wie PSMA-PET/CT zunehmend eingesetzt, um selbst kleinste Metastasen zu identifizieren und präzise zu lokalisieren. Ziel ist es, modernste funktionelle und molekulare Bildgebung in die Diagnostik von Oligometastasen zu integrieren. Solche Strategien führender Akteure dürften das Wachstum des Marktes für Oligometastasen-Therapien im Prognosezeitraum vorantreiben.

- Da sich die medizinischen Fachkräfte zunehmend der Komplexität oligometastatischer Erkrankungen bewusst werden und eine höhere diagnostische Genauigkeit für ihre Patienten anstreben, bieten fortschrittliche Diagnoseinstrumente Funktionen wie detaillierte molekulare Profilerstellung, umfassende Bildanalyse und den Nachweis zirkulierender Tumor-DNA (ctDNA) und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen Staging-Methoden dar.

- Darüber hinaus führt die zunehmende Beliebtheit personalisierter medizinischer Ansätze und der Wunsch nach vernetzten Gesundheitslösungen dazu, dass hochentwickelte Diagnostik zu einem integralen Bestandteil der Behandlungsplanung bei Oligometastasen wird und eine nahtlose Integration in multidisziplinäre Teambesprechungen und Behandlungsplattformen ermöglicht.

- Die Vorteile einer präzisen Tumorcharakterisierung, der Identifizierung potenzieller therapeutischer Zielstrukturen und der Möglichkeit, den Krankheitsverlauf mithilfe fortschrittlicher Diagnoseverfahren zu überwachen, sind Schlüsselfaktoren für die zunehmende Verbreitung dieser Technologien in Forschung und Klinik. Der Trend zur Früherkennung und die steigende Verfügbarkeit hochempfindlicher Diagnoseplattformen tragen zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

„ Bedenken hinsichtlich der Komplexität der Diagnostik und der Behandlungskosten “

- Die diagnostische Komplexität und Heterogenität der Oligometastasierung stellen eine erhebliche Herausforderung für ein umfassendes Marktverständnis und eine effektive Behandlung dar. Da diese Erkrankung verschiedene Primärtumortypen, Metastasierungsorte und biologische Profile aufweisen kann, gestaltet sich eine präzise Diagnose und Risikostratifizierung schwierig, was bei medizinischem Fachpersonal Besorgnis hinsichtlich optimaler Behandlungsstrategien und Patientenergebnisse auslöst.

- Komplexe Fälle mit Überschneidungen zwischen echter Oligometastasierung und frühem fortgeschrittenem Krankheitsstadium haben beispielsweise einige Kliniker zögern lassen, ohne umfassende multidisziplinäre Begutachtung definitive lokale Behandlungsprotokolle anzuwenden. Das Fehlen einer allgemein anerkannten Definition für Oligometastasierung trägt zusätzlich zu dieser Herausforderung bei.

- Die Bewältigung dieser diagnostischen Herausforderungen durch verbesserte Bildgebungsverfahren (z. B. moderne PET-Tracer), standardisierte klinische Kriterien und eine umfassende molekulare Charakterisierung ist entscheidend für das Vertrauen der behandelnden Ärzte. Institutionen wie große Krebszentren betonen in ihren klinischen Behandlungspfaden die Bedeutung integrierter diagnostischer Ansätze und interdisziplinärer Tumorboards, um den zuweisenden Ärzten Sicherheit zu geben. Darüber hinaus können die vergleichsweise hohen Kosten für weiterführende Diagnostik und multimodale Therapien bei Oligometastasen im Vergleich zur rein palliativen Versorgung ein Hindernis für den Zugang zu diesen Behandlungen darstellen, insbesondere in Regionen mit begrenzten Gesundheitsressourcen oder für Personen mit unzureichendem Versicherungsschutz. Auch wenn Fortschritte in der Diagnostik mit der Zeit zugänglicher werden, sind spezialisierte Therapien wie stereotaktische Bestrahlung oder komplexe chirurgische Eingriffe oft mit höheren Kosten verbunden.

- Auch wenn die Behandlungskosten in einigen Regionen teilweise durch Versicherungen gedeckt werden können, kann die empfundene finanzielle Belastung durch die Behandlung einer komplexen und potenziell heilbaren Krebserkrankung eine rechtzeitige und umfassende Versorgung dennoch behindern, insbesondere für diejenigen, die keine ausreichende finanzielle Unterstützung haben oder in unterversorgten Gebieten leben.

- Die Bewältigung dieser Herausforderungen durch gemeinsame Forschungsbemühungen zur Verfeinerung der Diagnosekriterien, die Entwicklung kosteneffektiverer Diagnose- und Therapiestrategien sowie ein verbesserter Zugang zu spezialisierter Versorgung werden entscheidend für eine nachhaltige Verbesserung der Patientenergebnisse auf dem Markt für die Behandlung von Oligometastasen sein.

Marktumfang der Behandlung von Oligometastasen

Der Markt ist segmentiert nach Metastasierungsort, Diagnose, Behandlung, Verabreichungsweg, Endnutzern und Vertriebskanal.

Nach Behandlungsart

Basierend auf den Behandlungsmethoden ist der Markt für die Therapie von Oligometastasen in Strahlentherapie (SBRT/SABR, SRS, konventionelle Strahlentherapie), Chirurgie (Metastasenchirurgie), Chemotherapie, Immuntherapie, zielgerichtete Therapie, Ablationsverfahren (RFA, Kryoablation, Mikrowellenablation) und Sonstige unterteilt. Das Segment Strahlentherapie (SBRT/SABR, SRS, konventionelle Strahlentherapie) dominiert den Marktumsatz. Dies ist auf die hohe Präzision und die minimalinvasive Natur der stereotaktischen Ablationstherapie sowie den dringenden Bedarf an lokaler Kontrolle metastasierter Läsionen zurückzuführen. Mediziner priorisieren häufig die Behandlung oligometastasierter Herde mit hochdosierter, konformaler Strahlentherapie, da diese das Potenzial für eine langfristige Krankheitskontrolle und einen signifikanten Einfluss auf die Patientenprognose bietet. Der Markt legt zudem großen Wert auf fortgeschrittene Strahlentherapieverfahren, da die Forschung kontinuierlich auf die Entwicklung effektiver Behandlungsprotokolle und die Verbesserung der Überlebensraten abzielt.

Die Segmente Chirurgie (Metastasenchirurgie) und systemische Therapien (Chemotherapie, Immuntherapie, zielgerichtete Therapie) sind aufgrund ihrer entscheidenden Rolle bei der Behandlung oligometastasierter Erkrankungen und der Notwendigkeit einer präzisen Patientenauswahl sowie geeigneter Kombinationsstrategien zur Vermeidung potenzieller Komplikationen oder Rezidive ebenfalls von Bedeutung. Obwohl die spezifischen Behandlungsoptionen vom Primärtumortyp und dem Metastasierungsort abhängen, erfordern diese Modalitäten eine sorgfältige Überwachung und individualisierte Therapie, was zur Gesamtnachfrage auf dem Markt für die Behandlung oligometastasierter Erkrankungen beiträgt. Die Vielfalt der chirurgischen Verfahren für resektable Läsionen und die zunehmende Komplexität systemischer Therapien tragen ebenfalls zur Bedeutung dieser Segmente bei.

Nach Diagnose

Basierend auf der Diagnose wird der Markt für die Behandlung von Oligometastasen in Ultraschall, CT, Knochenszintigraphie, PET/CT, MRT und Sonstige unterteilt. Die Segmente PET/CT und MRT erzielten in der Vergangenheit zusammen einen signifikanten Marktanteil, was auf ihre überlegene Sensitivität und Spezifität beim Nachweis begrenzter Metastasen in verschiedenen Körperregionen zurückzuführen ist. Diese fortschrittlichen Diagnoseverfahren werden häufig im Rahmen umfassender Staging-Protokolle eingesetzt, um Anzahl und Lage der Oligometastasen präzise zu bestimmen.

Ultraschall, Computertomographie und Knochenszintigraphie sind ebenfalls von entscheidender Bedeutung und werden aufgrund ihrer weiten Verfügbarkeit, Kosteneffizienz und Eignung für das Erstscreening oder die Beurteilung spezifischer Bereiche voraussichtlich ein stetiges Wachstum verzeichnen. Diese Diagnoseverfahren werden häufig zur Voruntersuchung oder zur Steuerung interventioneller Eingriffe eingesetzt und tragen so zum gesamten diagnostischen Prozess bei Oligometastasierung bei. Fortschritte in der Bildauflösung und die Integration KI-gestützter Analysen verbessern ihre Präzision und ihren Nutzen bei der Identifizierung oligometastasierter Erkrankungen zusätzlich.

Auf dem Weg der Verwaltung

Der Markt für die Behandlung von Oligometastasen wird nach Verabreichungsweg in orale, injizierbare und sonstige Therapien unterteilt. Das Segment der injizierbaren Therapien erzielte in der Vergangenheit einen signifikanten Marktanteil, bedingt durch die gängige Verabreichung systemischer Therapien wie Chemotherapie, Immuntherapie und zielgerichteter Therapien mittels intravenöser oder subkutaner Injektionen, um eine schnelle und präzise Wirkstofffreisetzung zu gewährleisten. Injektionen werden häufig für hochpotente Medikamente eingesetzt, die eine kontrollierte Dosierung und eine sofortige systemische Wirkung erfordern.

Der orale Bereich ist ebenfalls von entscheidender Bedeutung und dürfte aufgrund seiner Patientenfreundlichkeit und der zunehmenden Entwicklung oraler Darreichungsformen für verschiedene zielgerichtete Therapien und Chemotherapeutika ein stetiges Wachstum verzeichnen. Die orale Verabreichung wird häufig für Erhaltungstherapien oder für Medikamente eingesetzt, die eine vergleichbare Wirksamkeit wie injizierbare Darreichungsformen bei gleichzeitig verbesserter Patientencompliance bieten und somit zur Gesamtnachfrage im Markt für die Behandlung von Oligometastasen beitragen. Fortschritte bei der Verkapselung und Bioverfügbarkeit von Arzneimitteln verbessern die Präzision und den Nutzen oral verabreichter Therapien zusätzlich.

Von Endbenutzern

Basierend auf den Endnutzern ist der Markt für die Behandlung von Oligometastasen in Krankenhäuser, Fachkliniken, Forschungsinstitute und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte in der Vergangenheit einen signifikanten Marktanteil, was auf ihre umfassende Infrastruktur für die multidisziplinäre Krebsbehandlung zurückzuführen ist. Diese umfasst unter anderem moderne diagnostische Bildgebung, Abteilungen für Strahlentherapie und chirurgische Eingriffe. Krankenhäuser sind häufig die primären Anlaufstellen für die Erstdiagnose, die komplexe Behandlungsplanung und die Verabreichung verschiedener Therapien gegen Oligometastasen.

Die Segmente der Spezialkliniken und Forschungsinstitute sind ebenfalls von entscheidender Bedeutung und werden voraussichtlich ein stetiges Wachstum verzeichnen. Dieses Wachstum wird durch ihre spezialisierte Expertise in bestimmten Behandlungsmodalitäten (z. B. Strahlentherapie) und ihre zentrale Rolle in klinischen Studien und der Entwicklung neuer Therapien getrieben. Spezialkliniken bieten häufig spezialisierte ambulante Versorgung an, während Forschungsinstitute wesentlich zum besseren Verständnis und zur Behandlung von Oligometastasen beitragen und somit die Gesamtnachfrage auf dem Markt für Oligometastasenbehandlungen steigern. Die Fortschritte in der ambulanten Behandlung und die zunehmende Anzahl klinischer Studien verbessern die Präzision und den Nutzen des Oligometastasenmanagements in diesen Einrichtungen zusätzlich.

Regionale Analyse des Marktes für die Behandlung von Oligometastasen

- Nordamerika nimmt im Markt für die Behandlung von Oligometastasen eine bemerkenswerte Stellung ein, mit einem signifikanten Umsatzanteil, was auf ein gut etabliertes Gesundheitssystem und ein zunehmendes Bewusstsein für die Behandelbarkeit von begrenztem metastasiertem Krebs zurückzuführen ist.

- Die medizinischen Fachkräfte in der Region schätzen den Zugang zu fortschrittlichen Diagnoseinstrumenten (z. B. PET/CT), multidisziplinären Behandlungsteams und innovativen Therapieansätzen wie stereotaktischer ablativ-radiotherapeutischer Therapie (SBRT) und metastasengerichteter Chirurgie zur Behandlung oligometastasierter Erkrankungen sehr.

- Dieser Fokus auf eine umfassende Versorgung wird zusätzlich durch intensive Forschungsaktivitäten, das Vorhandensein spezialisierter umfassender Krebszentren und Patientenvertretungsgruppen unterstützt, wodurch sich fortschrittliche Behandlungsmethoden als bevorzugter Ansatz für die Behandlung dieser komplexen Krankheit sowohl in der Primärversorgung als auch in Überweisungseinrichtungen etabliert haben.

Einblick in den US-Markt für die Behandlung von Oligometastasen

Der US-amerikanische Markt für die Behandlung von Oligometastasen erzielte einen signifikanten Umsatzanteil in Nordamerika. Treiber dieses Wachstums ist der zunehmende Fokus auf Früherkennung und spezialisierte Behandlung von lokal metastasiertem Krebs. Mediziner legen immer mehr Wert auf die Verbesserung der Patientenergebnisse durch fortschrittliche Diagnoseverfahren wie PET/CT und individualisierte lokale und systemische Therapiestrategien. Die wachsende Bedeutung multidisziplinärer Behandlungsteams, kombiniert mit der zunehmenden Verfügbarkeit spezialisierter onkologischer Zentren und umfangreichen klinischen Forschungsinitiativen, treibt die Entwicklung der Oligometastasenbehandlung weiter voran. Darüber hinaus tragen die zunehmende Integration hochentwickelter Diagnosetechnologien und die Entwicklung neuartiger Therapieansätze, insbesondere in der stereotaktischen Strahlentherapie und der gezielten Medikamentenkombination, maßgeblich zur Marktentwicklung in den Vereinigten Staaten bei.

Einblick in die Behandlung von Oligometastasen in Europa

Der europäische Markt für die Behandlung von Oligometastasen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Haupttreiber sind die etablierte Gesundheitsinfrastruktur und die zunehmende Anerkennung von Oligometastasen als behandelbare Erkrankung. Die verbesserten Diagnosemöglichkeiten in Verbindung mit der Nachfrage nach einer umfassenden Krebsbehandlung fördern die Anwendung fortschrittlicher Behandlungsprotokolle. Europäische Gesundheitsdienstleister konzentrieren sich zudem darauf, die Behandlungsergebnisse und die Lebensqualität ihrer Patienten durch multidisziplinäre Ansätze zu verbessern. Die Region erlebt bedeutende Fortschritte in der Diagnostik (z. B. moderne PET-Tracer), bei lokalen Ablationstherapien (z. B. SBRT) und systemischen Therapien (z. B. Immuntherapien, zielgerichtete Therapien). Innovative Behandlungen werden sowohl in primären Krebszentren als auch in spezialisierten onkologischen Abteilungen integriert.

Einblick in den britischen Markt für Oligometastasenbehandlung

Der Markt für die Behandlung von Oligometastasen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Fokus auf spezialisierte Krebsbehandlung und der Wunsch nach verbesserten Behandlungsergebnissen. Darüber hinaus beunruhigt die Sorge um das Fortschreiten von Krebs zu einem begrenzten metastasierten Stadium sowohl Gesundheitsdienstleister als auch Forschungseinrichtungen, sich für fortschrittliche Diagnose- und Therapieverfahren zu entscheiden. Großbritanniens Engagement für Innovationen im Gesundheitswesen sowie sein etabliertes Netzwerk von Krankenhäusern und spezialisierten Krebszentren werden das Marktwachstum im Bereich der Behandlung von Oligometastasen voraussichtlich weiterhin ankurbeln.

Einblick in den deutschen Markt für die Behandlung von Oligometastasen

Der deutsche Markt für die Behandlung von Oligometastasen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für das Potenzial kurativer Therapien bei begrenzter Metastasierung sowie die Nachfrage nach technologisch fortschrittlichen, evidenzbasierten Therapien. Das hochentwickelte deutsche Gesundheitssystem, verbunden mit seinem Fokus auf Forschung und patientenzentrierter Versorgung, fördert die Anwendung innovativer Diagnose- und Therapiestrategien für Oligometastasen, insbesondere in spezialisierten onkologischen Zentren und Universitätskliniken. Die Integration moderner Bildgebungsverfahren wie PSMA-PET/CT und hochpräziser Strahlentechniken wie der stereotaktischen Strahlentherapie (SBRT) trägt maßgeblich zu den Fortschritten im Patientenmanagement bei.

Einblick in den asiatisch-pazifischen Markt für die Behandlung von Oligometastasen

Der Markt für die Behandlung von Oligometastasen im asiatisch-pazifischen Raum wird voraussichtlich ein signifikantes jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Urbanisierung, das steigende Gesundheitsbewusstsein und die Fortschritte in der medizinischen Infrastruktur in Ländern wie China, Japan und Indien. Der wachsende Fokus der Region auf die Verbesserung der Krebsversorgung, unterstützt durch staatliche Initiativen zur Modernisierung des Gesundheitswesens, fördert die Anwendung fortschrittlicher Behandlungsmethoden bei begrenzter Metastasierung. Da sich der asiatisch-pazifische Raum zudem zu einem wichtigen Zentrum für medizinische Forschung und Entwicklung entwickelt, werden spezialisierte Behandlungen von Oligometastasen für einen breiteren Patientenkreis zugänglich und erschwinglich.

Einblick in den japanischen Markt für die Behandlung von Oligometastasen

Der japanische Markt für die Behandlung von Oligometastasen gewinnt aufgrund der fortschrittlichen medizinischen Infrastruktur, der rasch alternden Bevölkerung und des hohen Stellenwerts der Krebsversorgung zunehmend an Bedeutung. Der japanische Markt legt großen Wert auf präzise Diagnostik und wirksame Therapien bei begrenzter Metastasierung. Die Einführung fortschrittlicher Medizintechnologien wie der Partikeltherapie (Protonen- und Kohlenstoffionen-Strahlentherapie) und moderner Bildgebungsverfahren wird durch die steigende Anzahl spezialisierter medizinischer Zentren und Forschungsinitiativen vorangetrieben. Die Integration moderner Bildgebungsverfahren und molekularer Profilierung in die Therapieplanung sowie der Fokus auf interdisziplinäre Versorgung fördern das Wachstum. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach umfassenden und personalisierten Lösungen in der Krebsbehandlung sowohl im stationären als auch im akademischen Bereich steigern, da Oligometastasen zunehmend als ein erkanntes und aktiv behandeltes Stadium von Krebs anerkannt werden.

Einblick in den chinesischen Markt für die Behandlung von Oligometastasen

Der chinesische Markt für die Behandlung von Oligometastasen trug maßgeblich zum Umsatzwachstum im asiatisch-pazifischen Raum bei. Dies ist auf die steigenden Gesundheitsausgaben, die rasante Urbanisierung und die zunehmende Anwendung fortschrittlicher medizinischer Verfahren zurückzuführen. China zählt zu den größten Gesundheitsmärkten weltweit, und spezialisierte Behandlungen für begrenzte metastasierte Krebserkrankungen wie Oligometastasen gewinnen in großen Krankenhäusern und onkologischen Zentren immer mehr an Bedeutung. Die Bemühungen um eine verbesserte Infrastruktur in der Krebsversorgung, die zunehmende Verfügbarkeit fortschrittlicher Diagnoseverfahren (z. B. hochempfindliche PET-Tracer) und lokaler Ablationsverfahren (z. B. SBRT, interventionelle Radiologie) sowie das wachsende Bewusstsein der medizinischen Fachkräfte sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil bei der Behandlung von Oligometastasen

Die Branche für die Behandlung von Oligometastasen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Merck & Co., Inc. (USA)

- Philogen (Schweiz)

- AbbVie Inc. (USA)

- Amgen Inc. (USA)

- AstraZeneca (UK)

- Bayer AG (Deutschland)

- Bristol-Myers Squibb Company (USA)

- CELGENE CORPORATION (USA)

- Lilly (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Johnson & Johnson Services, Inc. (USA)

- Pfizer Inc. (USA)

- Sanofi (Frankreich)

- Takeda Pharmaceutical Company Limited (Japan)

- GlaxoSmithKline plc. (UK)

- Promega Corporation (USA)

- Akorn, Incorporated (USA)

- Reata Pharmaceuticals, Inc. (USA)

- Genentech, Inc. (USA)

- Varian Medical Systems (USA)

- Elekta (Schweden)

- Accuray (USA)

- Siemens Healthineers AG (Deutschland)

- Boston Scientific Corporation (USA)

- Medtronic (Irland)

- Intuitive Surgical (USA)

- Stryker (USA)

- Terumo Corporation (Japan)

- Olympus Corporation (Japan)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von Oligometastasen

- Im Jahr 2025 wurden bedeutende Fortschritte bei der Anwendung der PSMA-Radioligandentherapie (RLT) bei oligometastasiertem Prostatakrebs erzielt , wobei der Fokus auf potenziell kurativen Interventionen bei begrenzter Krankheitslast lag. Dieser Ansatz, der auf der PSMA-Konferenz „Und darüber hinaus 2025“ diskutiert wurde, zielt darauf ab, die Behandlungseffektivität zu steigern und das Tumorwachstum zu kontrollieren. Dies markiert einen Wandel hin zu gezielteren Therapiestrategien.

- Im Jahr 2025 beschleunigte sich die Integration von Künstlicher Intelligenz (KI) in die Strahlentherapie weiter , insbesondere im Bereich der adaptiven Strahlentherapie und der automatisierten Behandlungsplanung für komplexe Fälle wie Oligometastasierung. Ziel ist es, die Behandlungsgenauigkeit durch die Berücksichtigung anatomischer Veränderungen in Echtzeit deutlich zu verbessern und so die Behandlungsergebnisse für die Patienten zu optimieren.

- Im Jahr 2025 erhielten neuartige systemische Therapien beschleunigte FDA-Zulassungen für verschiedene metastasierte Krebserkrankungen, die für die Behandlung der systemischen Komponente oligometastasierter Erkrankungen relevant sind . Diese Zulassungen umfassen zielgerichtete Therapien und Immuntherapien und unterstreichen das wachsende Spektrum personalisierter Behandlungsansätze.

- Im Jahr 2024 gewann die Flüssigbiopsie in der Behandlung von Oligometastasen weiter an Bedeutung , wobei ihr Potenzial zur Erkennung minimaler Resterkrankungen und zur Überwachung des Therapieansprechens intensiv erforscht wurde. Dieser minimalinvasive Ansatz verspricht, Echtzeit-Einblicke in die Tumordynamik zu liefern und adaptive therapeutische Interventionen zu ermöglichen.

- Im Jahr 2024 lieferten laufende klinische Studien weiterhin wichtige Erkenntnisse zu optimalen Behandlungssequenzen und Patientenauswahlkriterien für oligometastasierte gastrointestinale Tumoren und unterstrichen damit das wachsende Verständnis dieser Erkrankung. Die Ergebnisse dieser Studien werden voraussichtlich die Behandlungsalgorithmen weiter verfeinern und personalisierte Therapieansätze fördern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR DIE BEHANDLUNG VON OLIGOMETASTASIS

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für die Behandlung von Oligometastasen

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR DIE BEHANDLUNG VON OLIGOMETASTASIS: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 Porters Fünf-Kräfte-Modell

5 Brancheneinblicke

5.1 Patentanalyse

5.1.1 Patentlandschaft

5.1.2 USPTO-NUMMER

5.1.3 Ablauf des Patents

5.1.4 EPIO-NUMMER

5.1.5 Patentstärke und Qualität

5.1.6 Patentansprüche

5.1.7 Patentzitate

5.1.8 Patentstreitigkeiten und Lizenzierung

5.1.9 Patentakte

5.1.10 Länder, in denen Patente erteilt wurden

5.1.11 TECHNOLOGISCHER HINTERGRUND

5.2 Medikamentenbehandlungsrate in reifen Märkten

5.3 Demografische Trends: Auswirkungen auf alle Inzidenzraten

5.4 Patientenflussdiagramm

5.5 WICHTIGE PREISSTRATEGIEN

5.6 WICHTIGSTE STRATEGIEN ZUR PATIENTENREGISTRIERUNG

5.7 Interviews mit Spezialisten

5.8 Weitere KOL-Momentaufnahmen

6 EPIDEMIOLOGIE

6.1 Häufigkeit aller Fälle nach Geschlecht

6.2 BEHANDLUNGSRATE

6.3 STERBLICHTRETTUNGSRATE

6.4 Modell zur Verbesserung der Medikamentenadhärenz und des Therapiewechsels

6.5 Behandlungserfolgsraten der Patienten

7 Fusionen und Übernahmen

7.1 LIZENZIERUNG

7.2 Vermarktungsvereinbarungen

8. RECHTLICHER RAHMEN

8.1 Genehmigungsverfahren

8.2 GEOGRAFIEN: LEICHTIGKEIT DER BEHÖRDENZULASSUNG

8.3 Genehmigungsverfahren

8.4 LIZENZIERUNG UND REGISTRIERUNG

8.5 Überwachung nach der Markteinführung

8.6 Richtlinien für gute Herstellungspraxis (GMP)

9 PIPELINE-ANALYSE

9.1 Klinische Studien und Phasenanalyse

9.2 Pipeline für die medikamentöse Therapie

9.3 PHASE III KANDIDATEN

9.4 PHASE-II-KANDIDATEN

9.5 PHASE-I-KANDIDATEN

9.6 ANDERE (PRÄKLINISCHE UND FORSCHUNGS-)

TABELLE 1 WELTWEITER MARKT FÜR KLINISCHE STUDIEN ZUR BEHANDLUNG VON OLIGOMETASTASIS

Firmenname Therapiegebiet

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE

Phase Anzahl der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA eingereicht/genehmigt, aber noch nicht vermarktet XX

Insgesamt XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPEUTISCHEM BEREICH UND PHASE

Therapeutisches Gebiet Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Gesamtzahl der Projekte XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE

Technologie-Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Gesamtzahl der Projekte XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

ABBILDUNG 1: DIE FÜHRENDEN UNTERNEHMEN AUF BASIS EINES ÜBERBLICKS ÜBER F&E IM MARKT FÜR DIE BEHANDLUNG VON OLIGOMETASTASIS

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

10 VERMARKTETE ARZNEIMITTELANALYSE

10.1 Droge

10.1.1 MARKENNAME

10.1.2 GENERIKANAME

10.2 Therapeutische Indikation

10.3 PHARAKOLOGIELLE KLASSE DES ARZNEIMITTELS

10.4 Primäre Indikation des Arzneimittels

10.5 Marktstatus

10.6 MEDIKAMENTENART

10.7 ARZNEIMITTELDOSIERUNGSFORM

10,8 VERFÜGBARE DOSIERUNGEN

10.9 Verpackungsart

10.1 Arzneimittelverabreichungsweg

10.11 Dosierungshäufigkeit

10.12 Einblicke in die Drogenwelt

10.13 ÜBERBLICK ÜBER DIE ARZNEIMITTELENTWICKLUNGSAKTIVITÄTEN WIE REGULATORISCHE MILSTONE-KRITERIEN, SICHERHEITSDATEN UND WIRKSAMKEITSDATEN, DATEN ZUR MARKTEXKLUSIVITÄT.

10.13.1 Marktprognose

10.13.2 Cross-Wettbewerb

10.13.3 Therapeutisches Portfolio

10.13.4 Aktuelles Entwicklungsszenario

11. Marktzugang

11.1 10-JAHRES-MARKTPROGNOSE

11.2 Aktuelle Aktualisierungen zu klinischen Studien

11.3 Jährlich neu von der FDA zugelassene Arzneimittel

11.4 Arzneimittelhersteller und -geschäfte

11,5 SCHWERER DROGENKONSUM

11.6 Aktuelle Behandlungsmethoden

11.7 Auswirkungen der bevorstehenden Therapie

12 F&E-ANALYSE

12.1 VERGLEICHENDE ANALYSE

12.2 Arzneimittelentwicklungslandschaft

12.3 Detaillierte Einblicke in regulatorische Meilensteine

12.4 Therapeutische Beurteilung

12.5 VERMÖGENSBASIERTE KOOPERATIONEN UND PARTNERSCHAFTEN

13 MARKTÜBERSICHT

13.1 FAHRER

13.2 FESSELN

13.3 CHANCEN

13.4 HERAUSFORDERUNGEN

14. Marktszenario für oligoprogressive Erkrankungen

14.1 EINLEITUNG

14.2 Art der oligoprogressiven Erkrankung

14.2.1 WIEDERHOLTE OLIGOPRESSION

14.2.2 Induzierte Oligoprogression

14.2.3 ANDERE

14.3 ART DER THERAPIE (QUALITÄTS- UND QUANTITATIVE ANALYSE)

14.3.1 Gezielte Therapie

14.3.1.1. Stereotaktische Radiochirurgie

14.3.1.2. KRYOTHERAPIE

14.3.1.3. CHIRURGIE

14.3.2 Lokaltherapie

14.3.2.1. Strahlentherapie

14.3.2.2. Strahlungsfreie Ablationsverfahren

14.3.3 Minimalinvasive Therapie

14.4 PIPLEINEANALYSE

14,5 Marktpotenzial

15 GLOBALER MARKT FÜR DIE BEHANDLUNG VON OLIGOMETASTASIS, NACH METASTASISORTEN

15.1 ÜBERSICHT

15.2 KNOCHEN

15.3 GEHIRN

15.4 LEBER

15,5 LUNGEN

15.6 Nebenniere

15.7 Lymphknoten

15.8 ANDERE

16. Weltweiter Markt für Oligometastasenbehandlungen, nach Behandlungsart

16.1 ÜBERSICHT

16.2 CHIRURGIE

16.3 Ablative Therapie

16.3.1 Radiofrequenzablation (RFA)

16.3.2 MIKROWELLENABLATION (MWA)

16.3.3 KRYOABLATION

16.3.4 Hochintensiver fokussierter Ultraschall (HIFU)

16.4 SYSTEMISCHE THERAPIE

16.4.1 Chemotherapie

16.4.2 Gezielte Therapie

16.4.3 Immuntherapie

16.4.4 Hormontherapie

16.5 Strahlentherapie

16.6 Thoraxchirurgie

16.7 Organtransplantation

16.8 ANDERE

17. Weltweiter Markt für die Behandlung von Oligometastasen, nach Diagnose

17.1 ÜBERSICHT

17.2 Bildgebung

17.2.1 ULTRASCHALL

17.2.2 MRT

17.2.3 PET-Scan

17.2.4 CT-Scan

17.2.5 Knochenscan

17.3 BIOPSIE

17.3.1 Nadelbiopsie

17.3.2 Kernbiopsie

17.3.3 Feinnadelaspiration

17.3.4 ANDERE

17.4 ANDERE

18. Weltweiter Markt für die Behandlung von Oligometastasen nach Arzneimitteltyp

18.1 ÜBERSICHT

18.2 MARKENPRODUKTE

18.2.1 HERCEPTIN

18.2.2 OPDIVO

18.2.3 YERVOY

18.2.4 EMPLIZITI

18.2.5 AVASTIN

18.2.6 RITUXAN

18.2.7 XALKORI

18.2.8 INLYTA

18.2.9 SUTENT

18.2.10 TECENTRIQ

18.2.11 ZYTIGA

18.2.12 DARZALEX

18.2.13 IMBRUVICA

18.2.14 ANDERE

18.3 GENERIC

19 GLOBALER MARKT FÜR DIE BEHANDLUNG VON OLIGOMETASTASIS NACH VERABREICHUNGSART

19.1 ÜBERSICHT

19.2 MÜNDLICH

19.2.1 Tabletten

19.2.2 KAPSELN

19.2.3 ANDERE

19.3 INJEKTIONSFÄHIG

19.4 ANDERE

20 GLOBALER MARKT FÜR DIE BEHANDLUNG VON OLIGOMETASTASIS NACH ENDVERBRAUCHER

20.1 ÜBERSICHT

20.2 KRANKENHÄUSER

20.2.1 PRIVAT

20.2.2 ÖFFENTLICH

20.3 SPEZIALKLINIKEN

20.4 Häusliche Pflege

20,5 ANDERE

21. WELTWEITER MARKT FÜR DIE BEHANDLUNG VON OLIGOMETASTASIS NACH VERTRIEBSKANAL

21.1 ÜBERSICHT

21.2 Krankenhausapotheken

21.3 Online-Apotheken

21.4 Einzelhandelsapotheken

21,5 ANDERE

22. WELTWEITER MARKT FÜR DIE BEHANDLUNG VON OLIGOMETASTASIS NACH REGIONEN

GLOBALER MARKT FÜR DIE BEHANDLUNG VON OLIGOMETASTASIS (DIE OBEN GENANNTE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

22.1 NORDAMERIKA

22.1.1 US

22.1.2 KANADA

22.1.3 MEXIKO

22.2 EUROPA

22.2.1 DEUTSCHLAND

22.2.2 Vereinigtes Königreich

22.2.3 ITALIEN

22.2.4 FRANKREICH

22.2.5 SPANIEN

22.2.6 RUSSLAND

22.2.7 SCHWEIZ

22.2.8 Türkei

22.2.9 BELGIEN

22.2.10 NIEDERLANDE

22.2.11 DÄNEMARK

22.2.12 SCHWEDEN

22.2.13 POLEN

22.2.14 NORWEGEN

22.2.15 FINNLAND

22.2.16 Übriges Europa

22.3 ASIEN-PAZIFIK

22.3.1 JAPAN

22.3.2 CHINA

22.3.3 SÜDKOREA

22.3.4 INDIEN

22.3.5 SINGAPUR

22.3.6 THAILAND

22.3.7 INDONESIEN

22.3.8 MALAYSIA

22.3.9 PHILIPPINEN

22.3.10 AUSTRALIEN

22.3.11 NEUSEELAND

22.3.12 VIETNAM

22.3.13 TAIWAN

22.3.14 ÜBRIGER ASIEN-PAZIFIK

22.4 SÜDAMERIKA

22.4.1 BRASILIEN

22.4.2 ARGENTINIEN

22.4.3 RESTLICHES SÜDAMERIKA

22.5 MITTLERER OSTEN UND AFRIKA

22.5.1 SÜDAFRIKA

22.5.2 ÄGYPTEN

22.5.3 BAHRAIN

22.5.4 VEREINIGTE ARABISCHE EMIRATE

22.5.5 Kuwait

22.5.6 OMAN

22.5.7 Katar

22.5.8 SAUDI-ARABIEN

22.5.9 REST DES MEERESLANDES

22.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

23. Globaler Markt für die Behandlung von Oligometastasen: SWOT- und DBMR-Analyse

24. Globaler Markt für die Behandlung von Oligometastasen, Unternehmenslandschaft

24.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

24.2 AKTIENANALYSE: NORDAMERIKA

24.3 AKTIENANALYSE: EUROPA

24.4 AKTIENANALYSE: ASIEN-PAZIFIK

24.5 Fusionen und Übernahmen

24.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

24.7 ERWEITERUNGEN

24.8 RECHTLICHE ÄNDERUNGEN

24.9 Partnerschaften und andere strategische Entwicklungen

25. Globaler Markt für die Behandlung von Oligometastasen, Unternehmensprofil

25.1 GSK PLC.

25.1.1 UNTERNEHMENSÜBERSICHT

25.1.2 Umsatzanalyse

25.1.3 GEOGRAFISCHE PRÄSENZ

25.1.4 PRODUKTPORTFOLIO

25.1.5 Aktuelle Entwicklungen

25.2 PFIZER INC

25.2.1 Unternehmensübersicht

25.2.2 Umsatzanalyse

25.2.3 GEOGRAFISCHE PRÄSENZ

25.2.4 PRODUKTPORTFOLIO

25.2.5 Aktuelle Entwicklungen

25.3 MERCK & CO., INC

25.3.1 UNTERNEHMENSÜBERSICHT

25.3.2 Umsatzanalyse

25.3.3 GEOGRAFISCHE PRÄSENZ

25.3.4 PRODUKTPORTFOLIO

25.3.5 Aktuelle Entwicklungen

25.4 PHILOGEN SPA

25.4.1 UNTERNEHMENSÜBERSICHT

25.4.2 Umsatzanalyse

25.4.3 GEOGRAFISCHE PRÄSENZ

25.4.4 PRODUKTPORTFOLIO

25.4.5 Aktuelle Entwicklungen

25.5 Immunsensorische Therapien

25.5.1 Unternehmensübersicht

25.5.2 Umsatzanalyse

25.5.3 GEOGRAFISCHE PRÄSENZ

25.5.4 PRODUKTPORTFOLIO

25.5.5 Aktuelle Entwicklungen

25.6 ABBVIE INC

25.6.1 UNTERNEHMENSÜBERSICHT

25.6.2 Umsatzanalyse

25.6.3 GEOGRAFISCHE PRÄSENZ

25.6.4 PRODUKTPORTFOLIO

25.6.5 Aktuelle Entwicklungen

25.7 AMGEN INC.

25.7.1 Unternehmensübersicht

25.7.2 Umsatzanalyse

25.7.3 GEOGRAFISCHE PRÄSENZ

25.7.4 PRODUKTPORTFOLIO

25.7.5 Aktuelle Entwicklungen

25,8 AstraZeneca

25.8.1 Unternehmensübersicht

25.8.2 Umsatzanalyse

25.8.3 GEOGRAFISCHE PRÄSENZ

25.8.4 PRODUKTPORTFOLIO

25.8.5 Aktuelle Entwicklungen

25.9 BAYER AG

25.9.1 UNTERNEHMENSÜBERSICHT

25.9.2 Umsatzanalyse

25.9.3 GEOGRAFISCHE PRÄSENZ

25.9.4 PRODUKTPORTFOLIO

25.9.5 Aktuelle Entwicklungen

25.1 LILLY

25.10.1 UNTERNEHMENSÜBERSICHT

25.10.2 Umsatzanalyse

25.10.3 GEOGRAFISCHE PRÄSENZ

25.10.4 PRODUKTPORTFOLIO

25.10.5 Aktuelle Entwicklungen

25.11. Bristol – Myers Squibb

25.11.1 UNTERNEHMENSÜBERSICHT

25.11.2 Umsatzanalyse

25.11.3 GEOGRAFISCHE PRÄSENZ

25.11.4 PRODUKTPORTFOLIO

25.11.5 Aktuelle Entwicklungen

25.12 F. HOFFMANN-LA ROCHE LTD

25.12.1 Unternehmensübersicht

25.12.2 Umsatzanalyse

25.12.3 GEOGRAFISCHE PRÄSENZ

25.12.4 PRODUKTPORTFOLIO

25.12.5 Aktuelle Entwicklungen

25.13 JOHNSON & JOHNSON

25.13.1 UNTERNEHMENSÜBERSICHT

25.13.2 Umsatzanalyse

25.13.3 GEOGRAFISCHE PRÄSENZ

25.13.4 PRODUKTPORTFOLIO

25.13.5 Aktuelle Entwicklungen

25.14 SANOFI

25.14.1 UNTERNEHMENSÜBERSICHT

25.14.2 Umsatzanalyse

25.14.3 GEOGRAFISCHE PRÄSENZ

25.14.4 PRODUKTPORTFOLIO

25.14.5 Aktuelle Entwicklungen

25.15 TAKEDA PHARMACEUTICAL COMPANY LIMITED

25.15.1 Unternehmensübersicht

25.15.2 Umsatzanalyse

25.15.3 GEOGRAFISCHE PRÄSENZ

25.15.4 PRODUKTPORTFOLIO

25.15.5 Aktuelle Entwicklungen

25.16 AMGEN INC.

25.16.1 UNTERNEHMENSÜBERSICHT

25.16.2 Umsatzanalyse

25.16.3 GEOGRAFISCHE PRÄSENZ

25.16.4 PRODUKTPORTFOLIO

25.16.5 Aktuelle Entwicklungen

25.17 Novartis AG

25.17.1 Unternehmensübersicht

25.17.2 Umsatzanalyse

25.17.3 GEOGRAFISCHE PRÄSENZ

25.17.4 PRODUKTPORTFOLIO

25.17.5 Aktuelle Entwicklungen

25.18 GILEAD SCIENCES, INC

25.18.1 UNTERNEHMENSÜBERSICHT

25.18.2 Umsatzanalyse

25.18.3 GEOGRAFISCHE PRÄSENZ

25.18.4 PRODUKTPORTFOLIO

25.18.5 Aktuelle Entwicklungen

25.19 SUN PHARMACEUTICAL INDUSTRIES LTD

25.19.1 Unternehmensübersicht

25.19.2 Umsatzanalyse

25.19.3 GEOGRAFISCHE PRÄSENZ

25.19.4 PRODUKTPORTFOLIO

25.19.5 Aktuelle Entwicklungen

25.2 CELLTRION HEALTHCARE CO.,LTD.

25.20.1 UNTERNEHMENSÜBERSICHT

25.20.2 Umsatzanalyse

25.20.3 GEOGRAFISCHE PRÄSENZ

25.20.4 PRODUKTPORTFOLIO

25.20.5 Aktuelle Entwicklungen

25.21 HANMI PHARMAZEUTISCH

25.21.1 UNTERNEHMENSÜBERSICHT

25.21.2 Umsatzanalyse

25.21.3 GEOGRAFISCHE PRÄSENZ

25.21.4 PRODUKTPORTFOLIO

25.21.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

26 VERWANDTE BERICHTE

27. SCHLUSSFOLGERUNG

28. Fragebogen

29 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.