Global Olivopontocerebellar Atrophy Opca Market

Marktgröße in Milliarden USD

CAGR :

%

USD

524.20 Million

USD

728.51 Million

2024

2032

USD

524.20 Million

USD

728.51 Million

2024

2032

| 2025 –2032 | |

| USD 524.20 Million | |

| USD 728.51 Million | |

| % | |

|

Globale Marktsegmentierung für olivopontozerebelläre Atrophie (OPCA) nach Typ (hereditäre OPCA und sporadische OPCA), Geschlecht (männlich und weiblich), Wirkstoffklasse (Dopaminergika, Serotonin-5-Hydroxytryptophan (5HT)-1α-Rezeptor-Agonisten, Antihypertensiva, Anxiolytika, Interferone, Decarboxylasehemmer, Immunmodulatoren und Antidepressiva), Indikation (Multiple Sklerose, Parkinson-Krankheit, Alzheimer-Krankheit, spinale Muskelatrophie (SMA) und andere), Verabreichungsweg (oral und parenteral), Endnutzer (Krankenhäuser, häusliche Pflege und Fachkliniken), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2032

Marktgröße der olivopontozerebellären Atrophie (OPCA)

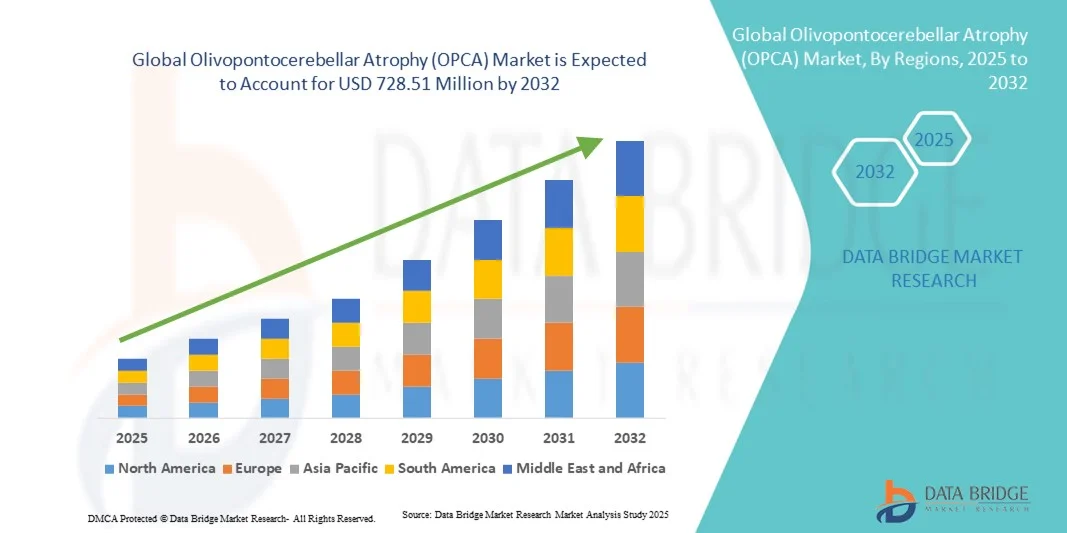

- Der globale Markt für olivopontozerebelläre Atrophie (OPCA) hatte im Jahr 2024 einen Wert von 524,20 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 728,51 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung neurodegenerativer Erkrankungen und Fortschritte in der diagnostischen Bildgebung und molekularen Testung angetrieben, die die Früherkennung und das Patientenmanagement von OPCA verbessern.

- Darüber hinaus treiben steigende Investitionen in die neurologische Forschung, die Ausweitung klinischer Studien für zielgerichtete Therapien und ein gesteigertes Bewusstsein für seltene Ataxie-Syndrome das Marktwachstum voran. Diese Entwicklungen stärken gemeinsam die therapeutische Innovation und beschleunigen das Wachstum der Branche erheblich.

Marktanalyse zur olivopontozerebellären Atrophie (OPCA)

- Die olivopontozerebelläre Atrophie (OPCA), eine seltene neurodegenerative Erkrankung, die durch fortschreitende Kleinhirn- und Hirnstammatrophie gekennzeichnet ist, rückt zunehmend in den klinischen Fokus, da sich die Fortschritte in der neurologischen Diagnostik und der therapeutischen Behandlung weltweit weiterentwickeln.

- Das Marktwachstum wird primär durch die zunehmende Verbreitung neurodegenerativer Erkrankungen, die laufende klinische Forschung zu Ataxie-bedingten Erkrankungen und den wachsenden Zugang zu fortschrittlichen Behandlungs- und Gentesttechnologien angetrieben.

- Nordamerika dominierte den OPCA-Markt mit dem größten Umsatzanteil von 40,2 % im Jahr 2024. Dies wurde durch eine robuste Gesundheitsinfrastruktur, umfangreiche Forschungsgelder für seltene neurologische Erkrankungen und die frühzeitige Anwendung fortschrittlicher Diagnose- und Therapieverfahren begünstigt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Dies ist auf einen verbesserten Zugang zur Gesundheitsversorgung, ein wachsendes Bewusstsein für seltene Erkrankungen und zunehmende staatliche Initiativen zur Förderung der neurologischen Forschung und Patientenversorgung zurückzuführen.

- Das Segment der erblichen OPCA dominierte den Markt mit einem Anteil von 46,9 % im Jahr 2024, bedingt durch die höhere Anzahl gemeldeter Fälle von erblicher Ataxie, die zunehmende Nutzung genetischer Tests und laufende Studien zur Erforschung neuartiger gentherapeutischer Interventionen.

Berichtsumfang und Marktsegmentierung für olivopontozerebelläre Atrophie (OPCA)

|

Attribute |

Olivopontocerebelläre Atrophie (OPCA): Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei olivopontozerebellärer Atrophie (OPCA)

Fortschritte in der Genforschung und den Neuroimaging-Technologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für olivopontozerebelläre Atrophie (OPCA) ist die zunehmende Bedeutung genetischer und neurobildgebender Fortschritte, die die Früherkennung verbessern und eine präzisere Unterscheidung zwischen erblichen und sporadischen Formen der Erkrankung ermöglichen.

- Beispielsweise haben jüngste Entwicklungen in der Exomsequenzierung und der MRT-basierten volumetrischen Bildgebung die Fähigkeit von Klinikern verbessert, charakteristische zerebelläre und pontine Atrophiemuster zu erkennen, was ein früheres Eingreifen und ein verbessertes Patientenmanagement ermöglicht.

- Genetische Erkenntnisse helfen Forschern, spezifische Genmutationen im Zusammenhang mit OPCA aufzudecken und so die Entwicklung zielgerichteter Therapien und personalisierter Medizinansätze zu fördern, die für diese seltene Erkrankung bisher nicht verfügbar waren. Darüber hinaus werden fortschrittliche Bildgebungs-Biomarker zunehmend eingesetzt, um den Krankheitsverlauf zu überwachen und die Wirksamkeit von Behandlungen in klinischen Studien zu bewerten.

- Die Integration digitaler Gesundheitstools und KI-basierter Analysen in die neurologische Diagnostik verbessert die Präzision der OPCA-Erkennung zusätzlich. Mithilfe von maschinellem Lernen können Kliniker nun subtile Veränderungen der Kleinhirnstruktur und -motorik erkennen und so bessere Prognosen und Therapieplanungen ermöglichen.

- Dieser Trend hin zu Präzisionsdiagnostik und personalisierten Behandlungsstrategien verändert die Therapielandschaft für neurodegenerative Erkrankungen grundlegend. Daher investieren Forschungseinrichtungen und Biotechnologieunternehmen massiv in genbasierte Studien und innovative Neuroimaging-Verfahren, um die Entwicklung von Therapien bei OPCA zu beschleunigen.

- Die Nachfrage nach fortschrittlichen Diagnoseplattformen und präzisionsbasierten neurologischen Instrumenten wächst sowohl im klinischen als auch im Forschungsbereich rasant, da Gesundheitsdienstleister der Früherkennung und individualisierten Patientenversorgung bei seltenen neurodegenerativen Erkrankungen zunehmend Priorität einräumen.

Marktdynamik der olivopontozerebellären Atrophie (OPCA)

Treiber

Zunehmende Verbreitung neurodegenerativer Erkrankungen und Fortschritte in der therapeutischen Forschung

- Die weltweit zunehmende Häufigkeit neurodegenerativer Erkrankungen, verbunden mit einem wachsenden Bewusstsein und verbesserten Diagnosemöglichkeiten für seltene Ataxien wie OPCA, ist ein wesentlicher Treiber für die expandierende Marktnachfrage.

- So gab beispielsweise Biohaven Ltd. im März 2024 Fortschritte in der klinischen Forschung zu Therapieansätzen für neurodegenerative Ataxien bekannt und unterstrich damit den zunehmenden Fokus der Branche auf die Entwicklung krankheitsmodifizierender Therapien für OPCA-bedingte Erkrankungen. Solche Fortschritte dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Angesichts der Alterung der Weltbevölkerung und der zunehmenden Häufigkeit genetischer und sporadischer Ataxien besteht ein wachsender Bedarf an verbesserten Diagnose-, Therapie- und Unterstützungsmaßnahmen, die eine fortschreitende neurologische Verschlechterung effektiv bewältigen können.

- Darüber hinaus beschleunigen laufende klinische Studien, hohe Investitionen in Forschung und Entwicklung neuroprotektiver Wirkstoffe sowie Kooperationen zwischen akademischen Zentren und Biotechnologieunternehmen die Entwicklung von Therapien für OPCA.

- Die zunehmende Verfügbarkeit spezialisierter Diagnosezentren, verbesserter Patientenregister und Initiativen zum digitalen Datenaustausch ermöglichen weltweit eine schnellere Identifizierung, eine bessere Überwachung der Behandlung und eine stärkere Einbindung der Patienten und treiben so das Marktwachstum insgesamt an.

Zurückhaltung/Herausforderung

Hohe diagnostische Komplexität und begrenzte therapeutische Verfügbarkeit

- Die Herausforderungen bei der genauen und zeitnahen Diagnose von OPCA aufgrund der sich überschneidenden Symptome mit anderen zerebellären Ataxien stellen ein großes Hindernis für ein effektives Krankheitsmanagement und die Marktexpansion dar.

- Studien haben beispielsweise gezeigt, dass viele Fälle von OPCA fälschlicherweise als idiopathische Ataxien eingestuft werden, was den Beginn einer angemessenen Behandlung und die klinische Nachsorge verzögert und somit die Patientenergebnisse und die Optimierung der Versorgung beeinträchtigt.

- Die Bewältigung dieser diagnostischen Herausforderungen durch fortschrittliche Neurobildgebung, Gentests und eine verstärkte Weiterbildung von Ärzten ist entscheidend für die korrekte Identifizierung und Behandlung von OPCA-Patienten. Darüber hinaus schränkt die begrenzte Anzahl zugelassener krankheitsmodifizierender Therapien die Behandlungsmöglichkeiten für Patienten und Ärzte ein.

- Obwohl unterstützende und symptomatische Behandlungen zur Verfügung stehen, schränkt das Fehlen kurativer Therapien weiterhin die Lebensqualität und die Langzeitprognose der Patienten ein. Die hohen Kosten aufwendiger Diagnoseverfahren und die geringe Anzahl spezialisierter Behandlungszentren in Entwicklungsländern verschärfen die Zugangsprobleme zusätzlich.

- Die Überwindung dieser Hürden durch kontinuierliche Forschungsförderung, verstärkte globale Aufmerksamkeit und die Entwicklung gezielter therapeutischer Interventionen wird entscheidend sein, um die diagnostische Präzision zu verbessern und die Behandlungsmöglichkeiten im OPCA-Markt zu erweitern.

Marktübersicht zur olivopontozerebellären Atrophie (OPCA)

Der Markt ist segmentiert nach Art, Geschlecht, Wirkstoffklasse, Indikation, Verabreichungsweg, Endverbraucher und Vertriebskanal.

- Nach Typ

Basierend auf dem Typ wird der OPCA-Markt in hereditäre und sporadische OPCA unterteilt. Das Segment der hereditären OPCA dominierte den Markt mit einem Umsatzanteil von 46,9 % im Jahr 2024, was auf die höhere Prävalenz genetisch bedingter Ataxie-Syndrome zurückzuführen ist. Patienten mit hereditärer OPCA werden häufig durch die Erhebung der Familienanamnese und Gentests diagnostiziert, die dank Fortschritten in der molekularen Diagnostik immer leichter zugänglich sind. Das Segment profitiert von einem wachsenden Bewusstsein der medizinischen Fachkräfte für Früherkennung und Intervention. Darüber hinaus werden hereditäre Fälle häufig in klinische Studien eingeschlossen, was Investitionen in die unterstützende Behandlung und die Therapieentwicklung fördert. Die zunehmende Finanzierung gentherapeutischer Forschung und die Entwicklung neuartiger Therapien stärken die Marktführerschaft dieses Segments zusätzlich. Insgesamt bleibt die hereditäre OPCA aufgrund ihrer etablierten Patientenbasis und des kontinuierlichen Forschungs- und Entwicklungsfokus der wichtigste Umsatzträger.

Es wird erwartet, dass das Segment der sporadischen OPCA im Prognosezeitraum das schnellste Wachstum verzeichnen wird. Dies ist auf die zunehmende Erkenntnis nicht-genetischer Formen der Erkrankung und verbesserte Diagnosemöglichkeiten zurückzuführen. Sporadische Fälle sind häufig mit Umweltfaktoren und unbekannten Ursachen verbunden, was die Nachfrage nach umfassenden diagnostischen Screenings und Krankheitsüberwachung steigert. Verstärkte Aufklärungskampagnen und der Einsatz moderner bildgebender Verfahren haben eine frühere Erkennung der sporadischen OPCA ermöglicht und die Inanspruchnahme von Therapien gefördert. Darüber hinaus tragen erweiterte staatliche Initiativen zur Unterstützung seltener neurologischer Erkrankungen zur Verbesserung der Erkennungsraten bei. Auch der Einstieg aufstrebender Biotechnologieunternehmen in die Forschung zur sporadischen OPCA trägt zum Wachstum bei. Zusammengenommen positionieren diese Faktoren die sporadische OPCA als das am schnellsten wachsende Marktsegment.

- Nach Geschlecht

Basierend auf dem Geschlecht ist der Markt in männliche und weibliche Patienten unterteilt. Das Segment der Männer dominierte den Markt im Jahr 2024, vor allem aufgrund der höheren Inzidenz bestimmter erblicher Ataxien bei Männern und der frühzeitigen Inanspruchnahme von Diagnoseverfahren in der klinischen Praxis. Männer weisen bei bestimmten genetischen Varianten häufig frühere oder ausgeprägtere Symptome auf, was zu einer häufigeren Nutzung von Diagnose- und unterstützenden Therapien geführt hat. Klinische Forschung und Behandlungspipelines umfassten in der Vergangenheit mehr männliche Patienten, was die Marktdominanz weiter stärkte. Darüber hinaus suchen männliche Patienten häufiger spezialisierte neurologische Zentren auf, was die Krankenhauseinnahmen in diesem Segment erhöht. Auch Kampagnen der öffentlichen Gesundheit, die sich an Männer richten, um sie auf seltene neurologische Erkrankungen aufmerksam zu machen, tragen zum Wachstum dieses Segments bei.

Es wird erwartet, dass das Segment der Frauen im Prognosezeitraum das schnellste Wachstum verzeichnen wird. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für OPCA bei Frauen und der verbesserte Zugang zu diagnostischen Leistungen. Fortschritte in der genetischen Beratung und in der Neurobildgebung ermöglichen die frühere Erkennung von Ataxie-Syndromen bei Frauen und fördern so die Inanspruchnahme unterstützender Maßnahmen. Die zunehmende Einbeziehung weiblicher Patienten in klinische Studien und die Forschung zu seltenen Erkrankungen erweitert die Möglichkeiten für gezielte Therapien. Aufklärungskampagnen, die die neurologische Gesundheit von Frauen in den Vordergrund stellen, verbessern ebenfalls die Diagnosequoten. Der Ausbau von häuslicher Überwachung und telemedizinischen Diensten für Frauen beschleunigt das Wachstum zusätzlich. Insgesamt dürften diese Faktoren dazu führen, dass Frauen die am schnellsten wachsende Geschlechtergruppe bei OPCA darstellen.

- Nach Wirkstoffklasse

Basierend auf der Wirkstoffklasse ist der Markt in Dopaminergika, Serotonin-5-Hydroxytryptophan (5-HT)-1A-Rezeptoragonisten, Antihypertensiva, Anxiolytika, Interferone, Decarboxylasehemmer, Immunmodulatoren und Antidepressiva unterteilt. Das Segment der Dopaminergika dominierte den Markt im Jahr 2024, da diese Medikamente die mit OPCA verbundenen motorischen Funktionsstörungen und Koordinationsprobleme behandeln. Die dopaminerge Therapie wird aufgrund ihrer Wirksamkeit bei der Linderung von Tremor, Rigor und Gangstörungen, die häufig bei erblichen und sporadischen Fällen auftreten, häufig verschrieben. Die klinische Anwendung wird durch laufende Studien zur Optimierung der Dosierung und zu Kombinationstherapien unterstützt. Ärzte bevorzugen Dopaminergika auch aufgrund ihres gut belegten Sicherheitsprofils und der umfangreichen klinischen Erfahrung. Die Dominanz dieses Segments wird zusätzlich durch die hohe Patientenadhärenz verstärkt, da orale Dopaminergika für die Langzeitanwendung geeignet sind. Insgesamt bleiben dopaminerge Wirkstoffe der größte Umsatzträger in dieser Wirkstoffklasse.

Das Segment der Immunmodulatoren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Forschung zu immunbezogenen Signalwegen bei neurodegenerativen Erkrankungen sowie neuartige Therapien, die auf entzündliche Komponenten der OPCA abzielen. Neue immunmodulatorische Wirkstoffe werden in klinischen Studien untersucht und eröffnen damit erhebliche Marktchancen. Ein besseres Verständnis der Rolle von Entzündungen bei der Kleinhirnatrophie hat die Anwendung immunmodulatorischer Therapien beschleunigt. Das wachsende Bewusstsein von Ärzten für potenziell krankheitsmodifizierende Effekte fördert eine breitere Verschreibung. Darüber hinaus unterstützen Kooperationen zwischen Biotechnologieunternehmen und akademischen Einrichtungen die Entwicklung neuer Wirkstoffe. All diese Faktoren machen Immunmodulatoren zum am schnellsten wachsenden Segment der Arzneimittelklassen.

- Nach Indikation

Basierend auf den Indikationen ist der Markt in Multiple Sklerose, Parkinson-Krankheit, Alzheimer-Krankheit, spinale Muskelatrophie (SMA) und Sonstige unterteilt. Das Segment Parkinson-Krankheit dominierte den Markt im Jahr 2024, da OPCA ähnliche motorische Symptome wie Parkinson-Syndrome aufweist, was zu einer häufigeren Verschreibung symptomatischer Therapien führt, die üblicherweise bei Parkinson eingesetzt werden. Behandlungsprotokolle und die Vertrautheit der Ärzte mit dem Management motorischer Symptome trugen zu dieser Dominanz bei. Darüber hinaus hat die Forschung zur Parkinson-bedingten Neurodegeneration zur Verbesserung der unterstützenden Therapien für OPCA-Patienten beigetragen. Das Marktwachstum wird durch steigende Diagnosezahlen und die zunehmende Anwendung dopaminerger Medikamente begünstigt. Das Segment profitiert außerdem von der Teilnahme an klinischen Studien, die sich auf ähnliche neurodegenerative Prozesse konzentrieren. Insgesamt generiert die Indikation Parkinson-Krankheit den größten Umsatzanteil bei OPCA-Therapeutika.

Das Segment „SMA und andere Erkrankungen“ wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Identifizierung seltener Ataxie-bedingter Indikationen und der Ausbau der Entwicklungspipeline für Orphan-Arzneimittel. Fortschritte im genetischen Screening und in der neuromuskulären Diagnostik ermöglichen eine frühere Erkennung von SMA und verwandten Erkrankungen bei OPCA-Patienten. Die Teilnahme an klinischen Studien für seltene Indikationen nimmt zu und eröffnet damit erhebliche Marktchancen. Staatliche Initiativen zur Förderung der Behandlung seltener neurologischer Erkrankungen tragen zu einem besseren Zugang bei. Patientenorganisationen sensibilisieren die Öffentlichkeit und verbessern die Früherkennungsraten. Insgesamt dürften diese Faktoren dazu führen, dass „SMA und andere Erkrankungen“ das am schnellsten wachsende Indikationssegment wird.

- Auf dem Weg der Verwaltung

Basierend auf der Art der Verabreichung wird der Markt in orale und parenterale Medikamente unterteilt. Das orale Segment dominierte 2024, bedingt durch die Präferenz der Patienten für eine nicht-invasive, bequeme Verabreichung und die Verfügbarkeit der meisten symptomatischen und unterstützenden Therapien in oraler Form. Orale Medikamente verbessern die Therapietreue bei Langzeitbehandlungen, insbesondere bei der chronischen Behandlung motorischer und kognitiver Symptome. Ärzte bevorzugen die orale Therapie aufgrund der einfachen Anwendung und etablierter Dosierungsprotokolle. Die orale Verabreichung reduziert zudem Krankenhausaufenthalte und damit verbundene Kosten, was dem Gesundheitssystem zugutekommt. Etablierte Lieferketten gewährleisten die ständige Verfügbarkeit oraler Medikamente. Insgesamt bleibt die orale Verabreichung der größte Umsatzträger.

Das Segment der parenteralen Therapien wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dies ist auf die Entwicklung neuartiger Biologika, Immunmodulatoren und zielgerichteter Therapien zurückzuführen, die eine intravenöse oder subkutane Verabreichung erfordern. Parenterale Formulierungen ermöglichen eine präzise Dosierung und eine verbesserte Bioverfügbarkeit für fortgeschrittene Therapien in der klinischen Prüfung. Spezialisierte Krankenhäuser und Kliniken setzen zunehmend auf parenterale Therapien, um die Behandlungsergebnisse zu optimieren. Die Therapietreue der Patienten wird durch professionelle Verabreichung und Überwachung unterstützt. Klinische Studien mit Fokus auf Biologika und Immuntherapien treiben die Anwendung dieser Therapien voran. Diese Faktoren machen die parenterale Verabreichung zum am schnellsten wachsenden Segment.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, häusliche Pflege und Fachkliniken unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2024. Dies ist auf den höheren Patientenandrang, den Zugang zu fortschrittlicher Diagnostik und die Verfügbarkeit multidisziplinärer Behandlungsteams für seltene neurologische Erkrankungen zurückzuführen. Krankenhäuser dienen zudem als Hauptstandorte für klinische Studien, therapeutische Interventionen und die kontinuierliche Patientenüberwachung. Die Umsatzgenerierung wird sowohl durch stationäre als auch ambulante Leistungen unterstützt. Krankenhäuser spielen außerdem eine Schlüsselrolle in der Patientenaufklärung und der genetischen Beratung. Insgesamt bleiben Krankenhäuser das dominierende Endnutzersegment.

Das Segment der Spezialkliniken wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, da das gestiegene Bewusstsein für seltene Ataxien und der Ausbau neurologischer Zentren den Zugang zu gezielten Therapien verbessern. Spezialkliniken bieten personalisierte Betreuung, Früherkennung und langfristiges Krankheitsmanagement. Sie beteiligen sich häufig an klinischen Studien, was die Anwendung neuer Therapien fördert. Die zunehmende Präferenz der Patienten für spezialisierte Zentren trägt zur Marktdurchdringung bei. Technologische Integration, wie Telemedizin und digitales Monitoring, unterstützt das rasante Wachstum. Insgesamt entwickeln sich Spezialkliniken zum am schnellsten wachsenden Endnutzersegment.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2024 aufgrund der Verabreichung spezialisierter Therapien und der Verfügbarkeit von verschreibungspflichtigen Medikamenten für seltene neurologische Erkrankungen direkt im Krankenhaus. Krankenhäuser koordinieren Behandlungspläne, überwachen die Wirksamkeit der Therapien und bieten Patientenschulungen an. Krankenhausapotheken profitieren zudem von Großeinkäufen und etablierten Lieferketten. Die Präferenz der Ärzte für die Medikamentenabgabe im Krankenhaus trägt zur Umsatzgenerierung bei. Der Zugang zu fortschrittlichen Therapien und klinischen Studien stärkt die führende Position der Krankenhausapotheken.

Das Segment der Online-Apotheken dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Akzeptanz von Telemedizin, E-Rezepten und Hauslieferungen für Therapien seltener Erkrankungen. Online-Plattformen verbessern die Erreichbarkeit für Patienten in abgelegenen oder unterversorgten Gebieten. Digitale Plattformen erhöhen zudem den Komfort und unterstützen die langfristige Therapietreue. Das Wachstum wird durch die zunehmende Verbreitung des E-Commerce und die wachsende Akzeptanz digitaler Gesundheitslösungen bei den Patienten beschleunigt. Die Zusammenarbeit mit spezialisierten Apotheken und Patientenbetreuungsprogrammen fördert die Nutzung zusätzlich. Online-Apotheken sind auf dem besten Weg, das am schnellsten wachsende Vertriebskanalsegment zu werden.

Regionale Marktanalyse der olivopontozerebellären Atrophie (OPCA)

- Nordamerika dominierte den OPCA-Markt mit dem größten Umsatzanteil von 40,2 % im Jahr 2024. Dies wurde durch eine robuste Gesundheitsinfrastruktur, umfangreiche Forschungsgelder für seltene neurologische Erkrankungen und die frühzeitige Anwendung fortschrittlicher Diagnose- und Therapieverfahren begünstigt.

- Patienten und Ärzte in der Region profitieren von der flächendeckenden Verfügbarkeit spezialisierter Diagnosezentren, modernster neurobildgebender Verfahren und dem Zugang zu innovativen Therapieoptionen, die eine frühzeitige Diagnose und ein effektives Krankheitsmanagement unterstützen.

- Diese breite Akzeptanz wird zusätzlich durch etablierte Register für seltene Erkrankungen, ein hohes Bewusstsein der Patienten und Kooperationen zwischen akademischen Einrichtungen und Biotechnologieunternehmen unterstützt, wodurch Nordamerika sich zu einem wichtigen Zentrum für OPCA-Forschung, klinische Studien und Therapielösungen entwickelt hat.

Markteinblicke zur olivopontozerebellären Atrophie (OPCA) in den USA

Der US-amerikanische OPCA-Markt erzielte 2024 mit 80,6 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, die breite Verfügbarkeit von Gentests und das hohe Bewusstsein für seltene neurodegenerative Erkrankungen. Patienten und Ärzte legen zunehmend Wert auf eine frühzeitige Diagnose mittels modernster Bildgebungsverfahren und molekularer Diagnostik. Der wachsende Trend zur personalisierten Medizin und die Teilnahme an klinischen Studien für gentherapeutische Ansätze treiben das Marktwachstum zusätzlich an. Darüber hinaus erweitern hohe Investitionen von Biotech-Unternehmen in Forschung und Entwicklung sowie Kooperationen mit akademischen Einrichtungen die therapeutischen Möglichkeiten. Die USA profitieren zudem von etablierten Registern für seltene Erkrankungen, die die Patientenidentifizierung und das langfristige Krankheitsmanagement verbessern und so die dominante Marktposition der USA festigen.

Einblick in den europäischen Markt für olivopontozerebelläre Atrophie (OPCA).

Der europäische Markt für OPCA wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das gestiegene Bewusstsein für seltene neurologische Erkrankungen und die zunehmende Nutzung fortschrittlicher Diagnosetechnologien. Spezialisierte neurologische Zentren und staatliche Initiativen zur Unterstützung des Managements seltener Erkrankungen fördern die Früherkennung und den Therapiebeginn. Europäische Gesundheitssysteme legen Wert auf Patientenregister und genetische Beratung, was die Krankheitsüberwachung und die klinische Forschung stärkt. Die Region verzeichnet ein signifikantes Wachstum in Krankenhäusern, Fachkliniken und Forschungseinrichtungen, wobei das OPCA-Management in multidisziplinäre Behandlungsansätze integriert wird. Darüber hinaus beschleunigen Kooperationen zwischen Biotechnologieunternehmen und Gesundheitsdienstleistern die Entwicklung neuartiger Therapien.

Markteinblicke zur olivopontozerebellären Atrophie (OPCA) in Großbritannien

Der britische Markt für OPCA wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für erbliche und sporadische Ataxien sowie der Wunsch nach einer frühzeitigen und präzisen Diagnose. Die Sorge um fortschreitende neurologische Beeinträchtigungen veranlasst Patienten und Angehörige, rechtzeitig medizinische Hilfe und spezialisierte Versorgung in Anspruch zu nehmen. Darüber hinaus fördern die fortschrittliche Gesundheitsinfrastruktur Großbritanniens und der Fokus auf Gentests die breitere Anwendung diagnostischer und therapeutischer Lösungen. Die Integration des OPCA-Managements in Universitätskliniken und Spezialambulanzen unterstützt die klinische Forschung und die Optimierung der Behandlung. Öffentliche und private Fördermittel für seltene neurologische Erkrankungen tragen zusätzlich zum Marktwachstum bei.

Markteinblicke zur olivopontozerebellären Atrophie (OPCA) in Deutschland

Der deutsche OPCA-Markt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das wachsende Bewusstsein für neurodegenerative Erkrankungen und die Nachfrage nach fortschrittlichen, präzisen Diagnoseverfahren. Deutschlands leistungsstarke Gesundheitsinfrastruktur, der Fokus auf Innovation und die etablierten neurologischen Zentren fördern die Anwendung molekularer Diagnostik und frühzeitiger Interventionsstrategien. Die Integration des OPCA-Managements in spezialisierte Krankenhäuser und Forschungseinrichtungen gewährleistet eine verbesserte Patientenversorgung und -überwachung. Darüber hinaus beschleunigen die Teilnahme an internationalen klinischen Studien und staatliche Initiativen zur Förderung seltener Erkrankungen die Therapieentwicklung. Die Präferenz für personalisierte Behandlungsansätze entspricht den Erwartungen der Patienten vor Ort und trägt so zu einem nachhaltigen Marktwachstum bei.

Markteinblicke zur olivopontozerebellären Atrophie (OPCA) im asiatisch-pazifischen Raum

Der OPCA-Markt im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind das steigende Bewusstsein für seltene neurologische Erkrankungen, die zunehmenden Gesundheitsausgaben und die verbesserten Diagnosemöglichkeiten in Ländern wie China, Japan und Indien. Die wachsende Bedeutung der Früherkennung und des Zugangs zu spezialisierter neurologischer Versorgung erweitert den Patientenstamm. Darüber hinaus fördern staatliche Initiativen zur Unterstützung der Forschung zu seltenen Erkrankungen und Patientenregister klinische Studien und die Einführung neuer Therapien. Die sich ausbauende Gesundheitsinfrastruktur der Region und die steigende Anzahl von Fachkliniken und Krankenhäusern verbessern die Zugänglichkeit für die städtische und ländliche Bevölkerung. Kooperationen zwischen lokalen und globalen Biotechnologieunternehmen tragen ebenfalls zum Marktwachstum bei.

Einblick in den japanischen Markt für olivopontozerebelläre Atrophie (OPCA).

Der japanische Markt für OPCA gewinnt aufgrund des fortschrittlichen Gesundheitssystems, des hohen Patientenbewusstseins und des starken Fokus auf neurodegenerative Forschung zunehmend an Dynamik. Die Früherkennung wird durch den Einsatz von Gentests und bildgebenden Verfahren des Gehirns immer stärker gefördert, was die Behandlungsplanung und die Krankheitsüberwachung verbessert. Die wachsende Zahl älterer Menschen in Verbindung mit steigenden Gesundheitsausgaben treibt die Nachfrage nach spezialisierter Pflege und unterstützenden Therapien an. Die Integration des OPCA-Managements in Krankenhäuser und Fachkliniken gewährleistet umfassende Behandlungsansätze. Klinische Studien mit Fokus auf gentherapeutische und immunmodulatorische Ansätze unterstützen die Marktexpansion zusätzlich. Patientenorientierte Initiativen und Aufklärungskampagnen tragen ebenfalls zu einem stetigen Marktwachstum bei.

Einblick in den indischen Markt für olivopontozerebelläre Atrophie (OPCA).

Der indische OPCA-Markt erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf das wachsende Bewusstsein für seltene neurologische Erkrankungen, den verbesserten Zugang zur Gesundheitsversorgung und das Wachstum spezialisierter Kliniken und Krankenhäuser zurückzuführen. In Indien ist eine steigende Nutzung genetischer Tests und eine verbesserte Diagnostik für erbliche und sporadische OPCA-Fälle zu beobachten. Der Ausbau neurologischer Zentren, staatliche Förderprogramme für seltene Erkrankungen und das zunehmende Engagement von Patienten sind Schlüsselfaktoren für das Marktwachstum. Die Erschwinglichkeit von Diagnostik und Therapien sowie die Zusammenarbeit lokaler und internationaler Biotech-Unternehmen verbessern die Zugänglichkeit zusätzlich. Auch die zunehmende klinische Forschung und der Ausbau von Patientenregistern tragen zur Marktentwicklung bei.

Marktanteil der olivopontozerebellären Atrophie (OPCA)

Die Branche für olivopontozerebelläre Atrophie (OPCA) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer Inc. (USA)

- Amgen Inc. (USA)

- Merck & Co., Inc. (USA)

- Eli Lilly and Company (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- F. Hoffmann-La Roche AG (Schweiz)

- Vertex Pharmaceuticals Incorporated (USA)

- Biogen Inc. (USA)

- Horizon Therapeutics plc (Irland)

- AstraZeneca (UK)

- Novartis AG (Schweiz)

- Bristol-Myers Squibb Company (USA)

- Gilead Sciences, Inc. (USA)

- Sanofi (Frankreich)

- AbbVie Inc. (USA)

- Amneal Pharmaceuticals Inc. (USA)

- Boehringer Ingelheim GmbH (Deutschland)

- GSK plc (UK)

- Ionis Pharmaceuticals, Inc. (USA)

- Regeneron Pharmaceuticals, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für olivopontozerebelläre Atrophie (OPCA)?

- Im Oktober 2025 gab Ono Pharmaceutical vielversprechende Wirksamkeitssignale aus einer Zwischenanalyse ihrer laufenden Phase-2-Studie mit ONO-2808, einem S1P5-Rezeptoragonisten, bei Patienten mit Multisystematrophie (MSA) bekannt. Diese Zusammenarbeit mit Bristol-Myers Squibb KK zielt darauf ab, neue Therapieansätze für MSA zu erforschen, die pathophysiologische Gemeinsamkeiten mit OPCA aufweist.

- Im Oktober 2025 präsentierte Certara auf der American Conference on Pharmacometrics (ACoP) 2025 zwei bedeutende Innovationen, die die Zukunft der Modellierung und Simulation in der Arzneimittelentwicklung grundlegend verändern werden. Diese Fortschritte sollen Teams mehr Geschwindigkeit, Skalierbarkeit und wissenschaftliche Präzision ermöglichen und so potenziell die Entwicklung von Therapien für OPCA und verwandte Erkrankungen beschleunigen.

- Im August 2025 hob eine gemeinsame Forschungsinitiative zur spinozerebellären Ataxie in den USA die Fortschritte bei klinischen Studien hervor, die auf die zugrunde liegenden genetischen Ursachen zerebellärer Ataxien, einschließlich OPCA, abzielen. Die Initiative betont, wie wichtig es ist, Herausforderungen wie die Gewinnung großer Patientenkohorten und die Entwicklung sensitiver Biomarker für seltene neurodegenerative Erkrankungen zu bewältigen.

- Im Januar 2025 gab Alterity Therapeutics positive Ergebnisse seiner Phase-2-Studie mit ATH434 zur Behandlung der Multisystematrophie (MSA), einer mit OPCA verwandten Erkrankung, bekannt. Die Studie belegte eine hohe klinische Wirksamkeit, was zur Vergabe des Fast-Track-Status durch die US-amerikanische Arzneimittelbehörde FDA führte. Diese Entwicklung unterstreicht das Engagement des Unternehmens für die Weiterentwicklung von Therapien für neurodegenerative Erkrankungen.

- Im Februar 2024 präsentierte Alterity Therapeutics auf der Jahrestagung der American Academy of Neurology (AAN) neue Daten, die das Potenzial von ATH434 in der Behandlung von MSA aufzeigten. Diese Präsentation unterstrich das kontinuierliche Engagement des Unternehmens, den ungedeckten Bedarf bei neurodegenerativen Erkrankungen im Zusammenhang mit OPCA zu decken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.