Global Oncology Immunotherapy Biosimilars Market

Marktgröße in Milliarden USD

CAGR :

%

USD

891.00 Million

USD

1,828.16 Million

2025

2033

USD

891.00 Million

USD

1,828.16 Million

2025

2033

| 2026 –2033 | |

| USD 891.00 Million | |

| USD 1,828.16 Million | |

| % | |

|

Global Onkologie Immuntherapie Biosimilars Marktsegmentierung, Nach Produkttyp (Monoclonal Antibody Biosimilars, Checkpoint Inhibitor Biosimilars (PD-1, PD-L1, CTLA-4), Cytokine-Based Biosimilars, and Others), Indication (Lung Cancer, Brustkrebs, Colorectal Cancer, Melanoma, Solid Hemphoma Trends und andere

Was ist die Onkologie Immuntherapie Biosimilars Marktgröße und Wachstumsrate

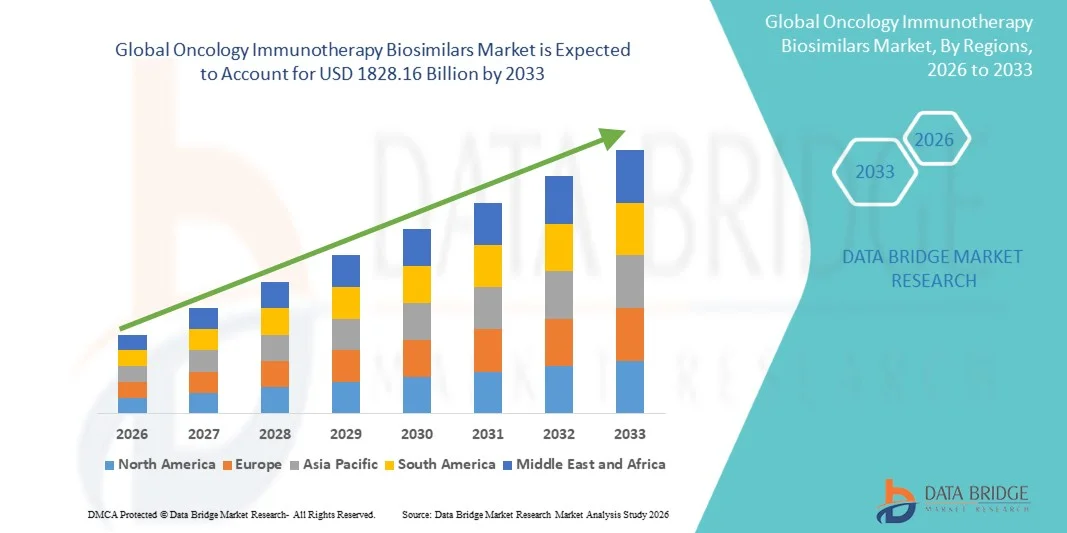

- Die globale Onkologie Immuntherapie Biosimilars Marktgröße wurde nach Data Bridge Market Research Analysis geschätzt891 Millionen USD in 2025und wird voraussichtlich erreichenUSD 1828.16 Millionen von 2033, beiCAGR von 9,40%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach kostengünstigen Krebsbehandlungsoptionen, steigender Prävalenz von Onkologie-Indikationen und wachsende Akzeptanz von Biosimilars als sichere und wirksame Alternativen zur Referenz-Immuntherapie-Medikamente in Gesundheitssystemen gefördert

- Darüber hinaus erhöhen der Zugang zu fortgeschrittener Krebsversorgung, Patentexpirationen von großen Immuntherapie-Biologen, unterstützende regulatorische Rahmenbedingungen und eine starke Aufnahme von Biosimilars durch Krankenhäuser und Onkologie-Zentren beschleunigen die Einführung von Onkologie Immuntherapie Biosimilars, wodurch das allgemeine Marktwachstum deutlich erhöht

Marktgröße und Prognose

- Globaler Marktwert (2025):891 Millionen USD in 2025

- Voraussichtlicher Marktwert (2033):USD 1828.16 Millionen von 2033

- Wettervorhersage CAGR (2026–2033):9.40%

Onkologie Immuntherapie Biosimilars Marktanalyse

- Onkologie Immuntherapie Biosimilars, die Biologische Medikamente sind sehr ähnlich zu anerkannten Referenz-Immuntherapien, werden wesentliche Komponenten der modernen Krebsbehandlung aufgrund ihrer vergleichbaren Wirksamkeit, Sicherheit und deutlich niedrigeren Kosten, Verbesserung des Patientenzugangs über Krankenhaus- und Onkologie Pflegeeinstellungen

- Die eskalierende Nachfrage nach Onkologie-Immuntherapie-Biosimilars wird in erster Linie durch die steigende globale Krebsbelastung, Patentexpirationen von großen Immuntherapie-Biologen, zunehmenden Druck zur Senkung der Onkologie-Behandlungskosten und wachsendes Vertrauen der Kliniker in der Biosimilar-Adoption

- Nordamerika dominierte den Onkologie-Immuntherapie-Bio-ähnlichen Markt mit dem größten Umsatzanteil von etwa 42,6% im Jahr 2025, unterstützt durch fortgeschrittene Onkologie-Infrastruktur, frühe Annahme von Biosimilars, starke Rückerstattungs-Frameworks und ein hohes Volumen an Krebs-Immuntherapie-Nutzung, mit den USA eine erhebliche Aufnahme von Biosimilar-Checkpoint-Inhibitoren in Krankenhäusern und Krebs-Zentren, die durch Kosten-Initimen angetrieben durch Kosten-Containment-Initiativen und Regulierungs

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Onkologie-Immuntherapie-Biosimulationsmarkt während der Prognosezeit sein, angetrieben durch eine rasch wachsende Krebspatientenpopulation, erweiterten Zugang zur Onkologieversorgung, Verbesserung der Gesundheitsinfrastruktur und steigende Einführung kostengünstiger Biosimilar Therapien in Ländern wie China und Indien

- Das Segment Monoklonale Antibody Biosimilars dominierte 2025 den größten Marktanteil von 42,6%, der durch ihre weit verbreitete klinische Adoption in Onkologie-Behandlungsprotokollen getrieben wurde.

Bericht Umfang und Onkologie Immuntherapie Biosimilars Marktsegmentierung

|

Attribute |

Onkologie Immuntherapie Biosimilars Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Onkologie Immuntherapie Biosimilars Markt

„Erhöhung der Regulatory Approvals und Pipeline Erweiterung der Immuntherapie Biosimilars„

- Ein entscheidender und beschleunigter Trend im globalen Onkologie-Immuntherapie-Biosimilars-Markt ist die Erweiterung von Biosimilar-Entwicklungspipelines, die Immun-Checkpoint-Inhibitoren, einschließlich PD-1, PD-L1, und CTLA-4 Inhibitoren, ansprechen.

- Zum Beispiel, im August 2023, Biocon Biologics bekannt gegeben positive klinische Ergebnisse für seine Biosimilar-Kandidat zu nivolumab, unterstützt seine globale regulatorische Anmeldestrategie in Onkologie-Indikationen

- Pharmaunternehmen konzentrieren sich zunehmend auf Biosimilars von Blockbuster-Immuntherapie-Medikamenten, da Patente ablaufen und Chancen für kostengünstige Alternativen in der Krebsversorgung schaffen

- Die zunehmende Akzeptanz von Biosimilars bei Onkologen, unterstützt durch reale Beweise und nachvermarktende Überwachungsdaten, verstärkt das Marktvertrauen

- Darüber hinaus beschleunigen Partnerschaften zwischen Biosimilar-Entwicklern und Vertragsherstellungsorganisationen die Kommerzialisierungszeiträume und die globale Marktreichweite

- Dieser Trend setzt die Wettbewerbsdynamik um, indem die Zugänglichkeit der Behandlung erhöht wird und gleichzeitig vergleichbare Wirksamkeits- und Sicherheitsprofile auf Referenzbiologik beibehalten werden

Onkologie Immuntherapie Biosimilars Marktdynamik

Fahrer

„Rising Cancer Burden and Demand for Cost-Effective Immunotherapy Treatments“

- Die zunehmende globale Krebsinzidenz und der zunehmende Einsatz von Immuntherapie als Standardtherapie-Modalität sind wichtige Treiber des Onkologie Immuntherapie Biosimilars-Marktes

- So erweiterte Celltrion Healthcare im Mai 2024 die Verfügbarkeit seinerOnkologie Biosimilarsin mehreren europäischen Ländern die steigende Nachfrage nach erschwinglichen Krebsbehandlungen anzugehen

- Immuntherapie-Medikamente sind oft mit hohen Behandlungskosten verbunden, was den Patientenzugang insbesondere in Schwellenländern und öffentlichen Gesundheitssystemen begrenzt.

- Biosimilars bieten eine kostengünstige Alternative, die einen breiteren Patientenzugang ermöglicht und Gesundheitssysteme dabei unterstützt, die Kosten für die Eskalation der Onkologie zu bewältigen.

- Regierungsinitiativen zur Förderung der Annahme von Biosimilar sowie der günstigen Rückzahlungspolitik in Regionen wie Europa und Asien-Pazifik unterstützen das Marktwachstum weiter

- Die wachsende Zahl von Onkologie-Patienten, die eine langfristige Behandlung erfordern, beschleunigt den Übergang zu Biosimilars, um eine nachhaltige Krebsversorgung zu gewährleisten

Zurückhaltung/Challenge

„Complex Regulatory Pathways und Physician Adoption Barriers„

- Trotz starkem Wachstumspotenzial steht der Onkologie Immuntherapie Biosimilars Markt vor Herausforderungen im Zusammenhang mitkomplexe RegulierungZulassungsverfahren und langsame Arztannahme in bestimmten Regionen

- So können beispielsweise regulatorische Anforderungen an den Nachweis von Austauschbarkeit und Immunogenität die Entwicklungszeitalität verlängern und die Kosten für Biosimilarhersteller erhöhen

- Belange der Kliniker hinsichtlich langfristiger Wirksamkeit, Sicherheit und Extrapolation von Indikationen beschränken weiterhin die Aufnahme von Biosimilar in die Onkologiepraxis

- Darüber hinaus kann starke Markentreue gegenüber Referenzbiologik und aggressiven Preisstrategien von Originator-Unternehmen die Marktdurchdringung einschränken

- Die Ausbildung von Fachkräften im Gesundheitswesen durch klinische Beweise, reale Weltdaten und regulatorische Leitlinien ist unerlässlich, um Adoptionsbarrieren zu überwinden

- Die Bewältigung dieser Herausforderungen durch regulatorische Harmonisierung, transparente klinische Daten und wettbewerbsfähige Preisstrategien werden für eine nachhaltige Markterweiterung von entscheidender Bedeutung sein.

Onkologie Immuntherapie Biosimilars Marktbereich

Der Markt wird auf der Grundlage von Produkttyp und Indikation segmentiert.

• Nach Produkttyp

Auf Basis des Produkttyps wird der Global Oncology Immunotherapy Biosimilars Markt in Monoclonal Antibody Biosimilars, Checkpoint Inhibitor Biosimilars (PD-1, PD-L1, CTLA-4), Cytokine-Based Biosimilars, and Others segmentiert. Das Segment Monoklonale Antibody Biosimilars dominierte 2025 den größten Marktanteil von 42,6%, der durch ihre weit verbreitete klinische Adoption in Onkologie-Behandlungsprotokollen getrieben wurde. Diese Biosimilars werden durch bewährte Wirksamkeit, Sicherheitsvergleichbarkeit mit Referenzbiologik und breite regulatorische Zulassungen auf den großen Märkten weit verbreitet. Hohe Auslastung in Kombinations-Immuntherapie-Regime unterstützt die Nachfrage. Kostenvorteile gegenüber Originator-Biologen erhöhen die Übernahme sowohl in entwickelten als auch in Schwellenländern deutlich. Starke Beschaffungsmengen im Krankenhaus verstärken die Dominanz. Die Erhöhung der Krebsprävalenz hält die Behandlungsnachfrage an. Gegründete Fertigungspipelines gewährleisten eine stabile Versorgung. Das Physische Vertrauen in monoklonale Antikörper-Biosimilars steigt weiter an. Eine günstige Erstattungspolitik unterstützt die Aufnahme. Die Ausweitung der Biosimilar-Portfolios durch führende Pharmaunternehmen stärkt die Marktposition. Die alten regulatorischen Wege beschleunigen die Genehmigungen. Starke Präsenz über mehrere Krebsindikationen verstärkt die Führung.

Das Segment Checkpoint Inhibitor Biosimilars wird voraussichtlich die schnellsten CAGR von 18,9 % von 2026 bis 2033, angetrieben durch steigende Nachfrage nach PD-1, PD-L1, und CTLA-4 Inhibitoren, beobachten. Schneller Ablauf von Patenten für Schlüssel-Checkpoint-Inhibitoren ermöglicht den Biosimilar-Eintrag. Der zunehmende Einsatz von Immun-Checkpoint-Therapien in der Krebsbehandlung in erster Linie beschleunigt die Annahme. Die Ausweitung der klinischen Beweise unterstützt die Biosimilar-Äquivalenz. Zu den Onkologierichtlinien gehören zunehmend Checkpoint-Inhibitoren. Die steigende Erreichbarkeit verbessert den Patientenzugang. Starke Pipeline-Aktivität brennt Marktdynamik. Erhöhung der Kombinationstherapie-Nutzung steigert Volumen. Regierungsinitiativen fördern die biologische Substitution. Aufstrebende Märkte zeigen ein starkes Aufnahmepotenzial. Strategische Partnerschaften beschleunigen die Kommerzialisierung. Diese Faktoren treiben gemeinsam ein rasches Wachstum.

• Durch Angabe

Auf der Grundlage der Indikation wird der Global Oncology Immunotherapy Biosimilars Markt inLungenkrebs, Brustkrebs, Colorectal Cancer, Melanoma, Lymphom und andere solide und hematologische Malignitäten. Das Segment Lung Cancer dominierte den Markt mit einem Umsatzanteil von 36,8% im Jahr 2025, aufgrund des hohen Auftretens von Lungenkrebs weltweit und der umfangreichen Verwendung von Immuntherapie. Checkpoint-Inhibitoren und monoklonale Antikörper sind Standard der Pflege bei nicht-kleinen Zell-Lungenkrebs. Hohe Patientenvolumen treiben anhaltende Nachfrage. Die routinemäßige Anwendung von PD-1 und PD-L1 Therapien unterstützt die Biosimilar-Adoption. Favorable Rückerstattung Frameworks verbessern den Zugang zur Behandlung. Starke klinische Ergebnisse verstärken das Vertrauen des Arztes. Die wachsende rauchbedingte Krebsbelastung trägt zur Dominanz bei. Onkologie-Zentren priorisieren Lungenkrebsbehandlung. Die zunehmende Verwendung von Kombinationsregime erhöht die Therapiedauer. Regulatorische Zulassungen in Regionen stärken die Verfügbarkeit. Starker Pharma-Fokus auf Lungenkrebs-Pipelines verstärkt Führung. Die reife diagnostische Infrastruktur unterstützt die frühzeitige Initiierung der Behandlung.

Das Melanoma-Segment wird bei der schnellsten CAGR von 17,4% von 2026 bis 2033 wachsen, angetrieben durch hohe Reaktionsfähigkeit von Melanom zur Immuntherapie.Immun-Checkpoint-Inhibitorensind zentral für die Melanombehandlung. Sensibilisierung und Frühdiagnose verbessern die Patientenergebnisse. Die Erweiterung der Verfügbarkeit von Biosimilar reduziert die Behandlungskosten. Erhöhte klinische Studienaktivität unterstützt die Adoption. Starke Überlebensvorteile treiben Therapievorliebe. Onkologie-Richtlinien betonen die Anwendung der Immuntherapie. Steigerung des Zugangs in Schwellenländern Nachfrage nach Kraftstoffen. Precision Onkologie-Initiativen beschleunigen das Wachstum. Die Erweiterung von Spezialkrebszentren unterstützt die Aufnahme. Eine verbesserte Rückerstattung verbessert die Erschwinglichkeit. Diese Fahrer positionieren Melanom als das am schnellsten wachsende Indikationssegment.

Onkologie Immuntherapie Biosimilars Markt Regionale Analyse

- Nordamerika dominierte den Onkologie-Immuntherapie-Bio-ähnlichen Markt mit dem größten Umsatzanteil von etwa 42,6% im Jahr 2025

- Unterstützt durch fortgeschrittene Onkologie-Infrastruktur, frühe Annahme von Biosimilars, starke Rückerstattungsrahmen und ein hohes Volumen an Krebs-Immuntherapie-Nutzung

- Die Region profitiert von etablierten regulatorischen Wegen und Kosten-Containment-Initiativen, die die Aufnahme von biosimilaren Immuntherapien in Krankenhäusern und Krebszentren fördern

US Onkologie Immuntherapie Biosimilars Markt Insight

Die U.S. Der Onkologie-Immuntherapie-Biosimilars-Markt entfiel im Jahr 2025 auf den Mehrheitsanteil in Nordamerika, der durch eine beträchtliche Annahme von Biosimilar-Checkpoint-Inhibitoren in Onkologie-Behandlungsprotokollen getrieben wurde. Das Wachstum wird durch günstige regulatorische Pfade der FDA, zunehmenden Druck zur Senkung der biologen Medikamentenkosten und weit verbreitete Verwendung von Immuntherapie für Krebserkrankungen wie Lungenkrebs, Melanom und Dickdarmkrebs gefördert. Die starke Präsenz führender Pharma- und Biotechnologie-Unternehmen unterstützt neben einer hohen klinischen Testaktivität die Markterweiterung.

Europa Onkologie Immuntherapie Biosimilars Markt Insight

Das Europa Die onkologische Immuntherapie Biosimilars-Markt wird in der Vorausschätzungsperiode mit einem beträchtlichen CAGR expandiert, der durch eine starke staatliche Unterstützung für Biosimilar Adoption, Kosten-Containment-Politiken und die Erhöhung der Krebsprävalenz getrieben wird. Europäische Gesundheitssysteme fördern aktiv Biosimilars, um die Barrierefreiheit bei der Behandlung zu verbessern und gleichzeitig die Gesundheitsausgaben zu senken. Das wachsende Vertrauen des Arztes in die biosimilare Wirksamkeit und Sicherheit beschleunigt die Adoption über Onkologie-Pflegeeinstellungen.

U.K. Onkologie Immuntherapie Biosimilars Markt Insight

Die U.K. Onkologie-Immuntherapie Biosimilars-Markt wird voraussichtlich in einem stetigen CAGR während des Prognosezeitraums wachsen, unterstützt durch zentralisierte Gesundheitsförderung, günstige Preispolitik und starke Unterstützung von Regulierungsbehörden wie dem NHS. Die zunehmende Verwendung von biosimilaren Immuntherapien in nationalen Krebsbehandlungsrichtlinien und die Bemühungen, den Patientenzugang zu fortgeschrittenen Onkologietherapien zu erweitern, sind wichtige Wachstumstreiber.

Deutschland Onkologie Immuntherapie Biosimilars Markt Insight

Deutschland Der Onkologie-Immuntherapie Biosimilars-Markt wird voraussichtlich auf einem gesunden CAGR ausbauen, der durch hohe Gesundheitsausgaben, starke Biosimilar-Akzeptanz bei Klinikern und einen robusten regulatorischen Rahmen getrieben wird. Deutschlands führender Anbieter von Biosimilar-Adoptionen, kombiniert mit der fortgeschrittenen Krankenhausinfrastruktur und dem Schwerpunkt auf wertbasierter Versorgung, unterstützt nachhaltiges Marktwachstum in der Onkologie-Immuntherapie-Biosimilars.

Asien-Pazifik Onkologie Immuntherapie Biosimilars Markt Einblick

Das Asien-Pazifik onkologische Immuntherapie Biosimilars Markt wird voraussichtlich amschnellster CAGRwährend der Prognosezeit, angetrieben durch eine rasch wachsende Krebspatientenpopulation, erweiterten Zugang zur Onkologieversorgung und Verbesserung der Gesundheitsinfrastruktur. Die zunehmende Einführung kostengünstiger Biosimilar-Therapien ermöglicht einen breiteren Patientenzugang zu Immuntherapie-Therapien in Schwellenländern.

China Onkologie Immuntherapie Biosimilars Markt Insight

Das China Onkologie-Immuntherapie Biosimilars-Markt stellt einen bedeutenden Teil der Region Asien-Pazifik dar, unterstützt durch eine große Krebsbelastung, Erweiterung der Onkologie-Behandlungsfähigkeit und starke Regierungsinitiativen zur Förderung der heimischen Biosimilar-Entwicklung. Regulatorische Reformen und die Aufnahme von Biosimilars in nationale Erstattungslisten beschleunigen die Adoption in öffentlichen Krankenhäusern und Krebszentren.

Indien Onkologie Immuntherapie Biosimilars Markt Insight

Das Indien Die onkologische Immuntherapie Biosimilars Markt wird erwartet, dass schnelles Wachstum während der Prognosezeit, durch steigende Krebsinzidenz, Expansion von Krankenhausnetzen und zunehmende Verfügbarkeit von erschwinglichen Biosimilar-Immuntherapien. Regierungsinitiativen zur Stärkung der Krebsversorgungsinfrastruktur und zur verstärkten Beteiligung von inländischen Pharmaunternehmen an der Biosimilarproduktion unterstützen die Markterweiterung.

Welche sind die Top-Unternehmen in der Onkologie Immuntherapie Biosimilars Markt

Die Onkologie Immuntherapie Biosimilars-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Amgen (US)

- Pfizer (US)

- Sandoz (Schweiz)

- Samsung Bioepis (Südkorea)

- Celltrion (Südkorea)

- Biocon Biologics (Indien)

- Dr. Reddys Laboratories (Indien)

- Viatris (USA)

- Teva Pharmaceutical Industries (Israel)

- Fresenius Kabi (Deutschland)

- Boehringer Ingelheim (Deutschland)

- STADA Arzneimittel (Deutschland)

- Lupin (Indien)

- Zydus Lifesciences (Indien)

- Hetero Biopharma (Indien)

- Aurobindo Pharma (Indien)

- Shanghai Henlius Biotech (China)

- Innovent Biologics (China)

- Hisun Pharmaceutical (China)

- BioXpress Therapeutics (Irland)

Aktuelle Entwicklungen in der globalen Onkologie Immuntherapie Biosimilars Markt

- Im Oktober 2023 kündigte Amneal Pharmaceuticals, Inc. die Hinzufügung von zwei Denosumab Biosimilars an, die Prolia und XGEVA auf seine US Biosimilar-Pipeline verweisen, ihr Onkologie-Portfolio erweitern und ihr Ziel verstärken, qualitativ hochwertige, erschwingliche Therapien für Knochenmetastasen und krebsbezogene Bedingungen durch Zusammenarbeit mit mAbxience bereitzustellen

- Im April 2024 startete Amneal Pharmaceuticals, Inc. PEMRYDI RTU, die erste gebrauchsfertige Injektionsformulierung von Pemetrexed für die Kombinationstherapie in metastasierendem nicht-kleinzelligem Lungenkrebs und malignem Pleural-Mesotheliom, wodurch die Notwendigkeit der Rekonstitution oder Kälte beseitigt und die Pharmazieeffizienz und die Patientenversorgung in Onkologie-Einstellungen erleichtert werden

- Im April 2025 kündigte Biocon Biologics Ltd. an, dass die US FDA Jobevne (bevacizumab-nwgd), eine Biosimilar zu Avastin®, genehmigte, ihr Onkologie-Biosimilar-Portfolio in den USA erweiterte und durch eine kostengünstigere biologische Alternative eine zusätzliche Behandlungsoption für mehrere Krebsarten bietet.

- Im Juni 2025 setzte sich das regulatorische Momentum für Onkologie-Biosimilars fort, da Biocon Biologics auch die US-FDA-Zulassung für Denosumab-Biosimilars Bosaya und Aukelso erhielt, die für krebsbedingte Knochenerkrankungen und Osteoporose angegeben wurde, um den Patienten Zugang zu wichtigen unterstützenden Therapien in der Onkologie zu verbessern

- Im März 2025 startete Fresenius Kabi zwei Denosumab-Biosimilars — Conexxence und Bomyntra — in den Vereinigten Staaten, die für alle Indikationen ihrer Referenzprodukte Prolia und Xgeva zugelassen wurden, was eine weitere Erweiterung der Biosimilar-Optionen für Krebspatienten darstellt, die Knochentherapien benötigen

- Im Januar 2026 kündigte Biocon Biologics an, dass es drei neue Onkologie-Biosimilars — Trastuzumab/Hyaluronidase, Nivolumab und Pembrolizumab — auf der 2026 J.P. Morgan Healthcare Conference vorstellen wird, die ihre Strategie zur Erweiterung des globalen Zugangs zu hochimpakten Immuntherapie-Biosimilaren als große biologische Patente ausläuft

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.