Global Oncolytic Virus Immunotherapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.71 Billion

USD

9.18 Billion

2025

2033

USD

3.71 Billion

USD

9.18 Billion

2025

2033

| 2026 –2033 | |

| USD 3.71 Billion | |

| USD 9.18 Billion | |

| % | |

|

Marktsegmentierung des globalen Marktes für onkolytische Virusimmuntherapie nach Typ (Vacciniavirus, Herpes-simplex-Virus, Reovirus, Adenovirus und andere), Anwendung (nicht-kleinzelliges Lungenkarzinom (NSCLC), Melanom, Brustkrebs, Pankreaskrebs und andere), Verabreichungsweg (intravenös, intratumoral und andere), Endnutzer (Kliniken, Krankenhäuser, Krebsforschungsinstitute und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für onkolytische Virusimmuntherapie

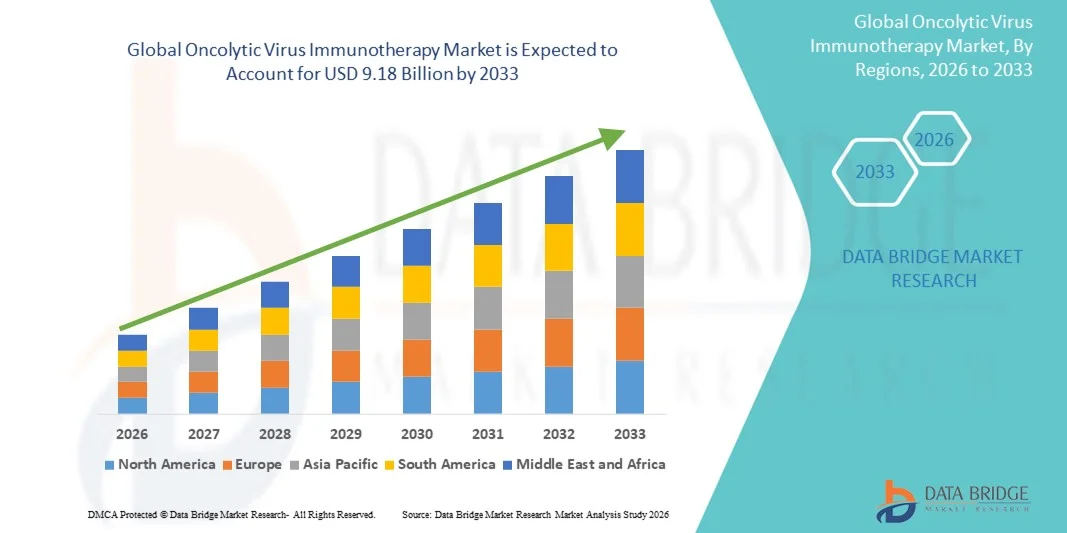

- Der globale Markt für onkolytische Virusimmuntherapie hatte im Jahr 2025 einen Wert von 3,71 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 9,18 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Forschung und Entwicklung im Bereich der Krebsimmuntherapien, die steigende Prävalenz verschiedener Krebsarten und die wachsende Anwendung fortschrittlicher biologischer Therapien in Krankenhäusern und Fachkliniken weltweit angetrieben.

- Darüber hinaus beschleunigt das wachsende Bewusstsein von medizinischem Fachpersonal und Patienten für die Vorteile zielgerichteter Therapien, verbunden mit staatlicher Unterstützung für innovative Krebsbehandlungen, die Akzeptanz onkolytischer Virusimmuntherapie-Lösungen und steigert damit das Wachstum der Branche erheblich.

Marktanalyse für onkolytische Virusimmuntherapie

- Die onkolytische Virusimmuntherapie, bei der gentechnisch veränderte Viren Krebszellen gezielt infizieren und zerstören und gleichzeitig das Immunsystem stimulieren, entwickelt sich aufgrund ihrer gezielten Wirksamkeit, ihres Potenzials zur Verbesserung bestehender Immuntherapien und ihrer zunehmenden klinischen Anwendung in Krankenhäusern und spezialisierten Krebszentren zu einem immer wichtigeren Bestandteil moderner onkologischer Behandlungen.

- Die steigende Nachfrage nach onkolytischer Virusimmuntherapie wird vor allem durch die weltweit zunehmende Krebsinzidenz, verstärkte Investitionen in die Krebsforschung, ein wachsendes Bewusstsein bei medizinischem Fachpersonal und Patienten sowie den Fortschritt klinischer Studien, die deren therapeutischen Nutzen belegen, angetrieben.

- Nordamerika dominierte den Markt für onkolytische Virusimmuntherapie mit dem größten Umsatzanteil von 39,2 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, starke Forschungs- und Entwicklungsaktivitäten, die hohe Akzeptanz innovativer Krebstherapien und die Präsenz führender Biotechnologie- und Pharmaunternehmen zurückzuführen, die sich auf onkolytische Virusbehandlungen konzentrieren. Die USA trugen dabei aufgrund des frühen Zugangs zu neuartigen Therapien und ihrer robusten Netzwerke für klinische Studien den größten Anteil bei.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für onkolytische Virusimmuntherapie sein. Es wird ein jährliches Wachstum von 11,8 % zwischen 2026 und 2033 erwartet, getrieben durch einen verbesserten Zugang zur Gesundheitsversorgung, steigende staatliche und private Investitionen in die onkologische Forschung, eine zunehmende Krebsprävalenz und die wachsende Anwendung fortschrittlicher Krebsbehandlungsmethoden in Ländern wie China, Indien und Japan.

- Das Segment der intratumoralen Therapien dominierte 2025 mit einem Umsatzanteil von 46,2 %, da es eine hohe lokale Viruskonzentration, eine verstärkte Tumorlyse und eine reduzierte systemische Toxizität ermöglicht.

Berichtsumfang und Marktsegmentierung der onkolytischen Virusimmuntherapie

|

Attribute |

Onkolytische Virusimmuntherapie: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Bristol-Myers Squibb (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für onkolytische Virusimmuntherapie

Zunehmender Fokus auf zielgerichtete und Kombinationstherapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für onkolytische Virusimmuntherapien ist die Verlagerung hin zu Kombinationstherapien und präzise zielgerichteten onkolytischen Viren. Forscher und Pharmaunternehmen entwickeln zunehmend Therapien, die Tumorzellen selektiv angreifen und gleichzeitig die Auswirkungen auf gesundes Gewebe minimieren, wodurch die Behandlungseffizienz gesteigert wird.

- Das Interesse an der Kombination von onkolytischer Virustherapie mit Immuntherapien wie Checkpoint-Inhibitoren wächst, da präklinische und klinische Studien vielversprechende Ergebnisse hinsichtlich der Verbesserung der Gesamtüberlebensraten bei bestimmten Krebsarten gezeigt haben.

- Biopharmazeutische Unternehmen erforschen zudem neuartige virale Vektoren, die so entwickelt wurden, dass sie die Tumorselektivität erhöhen, die Antitumorimmunität stimulieren und die immunsuppressive Wirkung der Tumormikroumgebung überwinden.

- Dieser Trend wird zusätzlich durch Fortschritte in der Gentechnik verstärkt, die die Anpassung von Viren an spezifische Krebsarten ermöglichen, wodurch die Therapieergebnisse verbessert und Nebenwirkungen reduziert werden.

- Beispielsweise zeigte eine Phase-II-Studie von Amgen im März 2024, dass die Kombination von Talimogen Laherparepvec (T-VEC) mit einem PD-1-Inhibitor die Ansprechraten bei Melanompatienten signifikant verbesserte und damit das Potenzial von Kombinationsstrategien unterstrich.

- Dieser Trend spiegelt einen breiteren Fokus auf die Integration von Präzisionsonkologie und Immuntherapie wider und steht im Einklang mit der zunehmenden Zulassung zielgerichteter Therapien und verbesserten patientenzentrierten Versorgungsstrategien.

- Es wird erwartet, dass die Marktteilnehmer weiterhin in Forschung und Entwicklung investieren, um die Indikationen zu erweitern und die Verabreichungsmechanismen zu optimieren, damit die Therapien für unterschiedliche Patientengruppen sowohl wirksam als auch sicherer sind.

Marktdynamik der onkolytischen Virusimmuntherapie

Treiber

Zunehmende Krebsprävalenz und wachsende Investitionen in die Immuntherapie

- Die weltweit steigende Krebsrate ist ein Hauptgrund für die zunehmende Anwendung onkolytischer Virustherapien, da herkömmliche Behandlungen bei refraktären oder metastasierten Tumoren oft versagen. Die zunehmende Verbreitung von Melanomen, Lungen-, Darm- und Kopf-Hals-Tumoren hat eine starke Nachfrage nach innovativen Therapieoptionen hervorgerufen.

- Regierungen, private Investoren und Pharmaunternehmen investieren erheblich in die Entwicklung von Immuntherapien und beschleunigen so das Marktwachstum weiter.

- Eine unterstützende Erstattungspolitik und die Finanzierung klinischer Studien in wichtigen Regionen, darunter Nordamerika und Europa, fördern ebenfalls die Anwendung neuartiger onkolytischer Virustherapien.

- Beispielsweise kündigte Pfizer im August 2023 eine Investition von über 200 Millionen US-Dollar in die immunonkologische Forschung an, darunter onkolytische Virustherapieprogramme, um die klinische Entwicklungspipeline für verschiedene Tumorarten zu erweitern.

- Ein verbessertes Patientenbewusstsein für Immuntherapieoptionen und günstige klinische Ergebnisse tragen zu einer steigenden Akzeptanz bei Onkologen und medizinischen Fachkräften bei.

- Die Kombination aus hohem ungedecktem klinischem Bedarf, wachsenden Therapiepipelines und zunehmenden Kapitalzuflüssen dürfte im Prognosezeitraum ein starkes Marktwachstum aufrechterhalten.

Zurückhaltung/Herausforderung

Hohe Therapiekosten und komplexe behördliche Zulassungsverfahren

- Hohe Behandlungskosten und die komplexen, zeitaufwändigen Zulassungsverfahren stellen erhebliche Hürden für die Marktexpansion dar. Onkolytische Virustherapien erfordern häufig eine individualisierte Herstellung, anspruchsvolle Lagerungsbedingungen und spezielle Verabreichungsprotokolle, was alles zu erhöhten Kosten beiträgt.

- Kostenerstattungsbeschränkungen in bestimmten Regionen können die Einführung verzögern, insbesondere in Schwellenländern mit begrenzten Gesundheitsbudgets.

- Beispielsweise berichtete ein Krankenhaus in den Vereinigten Staaten im Februar 2022 über Verzögerungen bei der Bereitstellung der T-VEC-Therapie aufgrund von Einschränkungen der Kostendeckung und Budgetbeschränkungen, was verdeutlicht, wie die Kosten weiterhin ein praktisches Hindernis darstellen.

Darüber hinaus sind die Zulassungsfristen für gentechnisch veränderte Virustherapien aufgrund der Sicherheitsüberwachung, der Einhaltung von Biosicherheitsvorschriften und der Komplexität klinischer Studien länger als bei herkömmlichen Medikamenten.

- Beispielsweise berichtete ein Krankenhaus in den Vereinigten Staaten im Februar 2022 über Verzögerungen bei der Bereitstellung der T-VEC-Therapie aufgrund von Einschränkungen der Kostendeckung und Budgetbeschränkungen, was verdeutlicht, wie die Kosten weiterhin ein praktisches Hindernis darstellen.

- Hersteller müssen Skalierungsprobleme angehen und Produktionsprozesse optimieren, um Therapien erschwinglicher und breiter zugänglich zu machen.

- Die Überwindung dieser Einschränkungen durch staatliche Unterstützung, Patientenhilfsprogramme und innovative Versorgungslösungen ist entscheidend für ein nachhaltiges Marktwachstum in den kommenden Jahren.

Marktübersicht der onkolytischen Virusimmuntherapie

Der Markt ist segmentiert nach Art, Anwendung, Verabreichungsweg, Endnutzern und Vertriebskanal.

- Nach Typ

Basierend auf dem Virustyp ist der Markt für onkolytische Virusimmuntherapie in Vacciniavirus, Herpes-simplex-Virus, Reovirus, Adenovirus und Sonstige unterteilt. Das Segment des Herpes-simplex-Virus (HSV) dominierte den Markt mit einem Umsatzanteil von 41,8 % im Jahr 2025. Dies ist auf die umfangreiche klinische Entwicklung, die Zulassungen und die nachgewiesene Wirksamkeit bei der Behandlung von Melanomen zurückzuführen. Krankenhäuser und Krebsforschungsinstitute setzen HSV-basierte Therapien aufgrund ihrer immunogenen Eigenschaften und ihrer Fähigkeit, systemische Antitumor-Immunantworten zu stimulieren, häufig ein. Der etablierte Herstellungsprozess, das robuste Sicherheitsprofil und die enge Zusammenarbeit zwischen Biotechnologieunternehmen und akademischen Einrichtungen stärken die Marktführerschaft zusätzlich. Darüber hinaus haben HSV-Therapien nachhaltige klinische Ergebnisse gezeigt, was die Präferenz von Ärzten und Patienten fördert. Das wachsende Bewusstsein für immunonkologische Behandlungen, die Aufnahme in klinische Leitlinien und die wachsende Produktpipeline tragen zur anhaltenden Marktführerschaft bei. Starke Forschungsgelder, das gestiegene Vertrauen der Ärzte und die etablierte Marktpräsenz spielen ebenfalls eine entscheidende Rolle.

Für das Segment der Vaccinia-Viren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind laufende klinische Studien zur Erforschung neuartiger, gentechnisch veränderter Viren für die Behandlung verschiedener solider Tumore. Das Vaccinia-Virus zeichnet sich durch seine hohe Replikationseffizienz, seine Flexibilität bei der genetischen Modifikation und seine Fähigkeit zur effektiven Übertragung therapeutischer Gene aus. Steigende Investitionen in Kombinationstherapien mit Checkpoint-Inhibitoren erhöhen sein klinisches Potenzial. Die Expansion in Schwellenländer, erhöhte Forschungsgelder und verbesserte Sicherheitsprofile fördern die rasche Markteinführung. Tragbare und zielgerichtete Verabreichungssysteme sowie unterstützende regulatorische Rahmenbedingungen tragen zusätzlich zum Wachstum bei. Das wachsende Interesse an sofort verfügbaren Therapien und skalierbaren Herstellungsverfahren unterstützt die Marktexpansion. Strategische Kooperationen und Lizenzvereinbarungen beschleunigen die Entwicklung neuer Therapien und die weltweite Verfügbarkeit.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in nicht-kleinzelliges Lungenkarzinom (NSCLC), Melanom, Brustkrebs, Pankreaskrebs und Sonstige unterteilt. Das Melanom-Segment dominierte 2025 mit einem Umsatzanteil von 38,5 %, da HSV-basierte onkolytische Therapien bereits zugelassen und in der Melanombehandlung weit verbreitet sind. Krankenhäuser und Krebszentren bevorzugen diese Therapien bei inoperablem oder fortgeschrittenem Melanom aufgrund ihrer nachgewiesenen systemischen Immunaktivierung und ihres gut verträglichen Nebenwirkungsprofils. Klinische Studien haben anhaltende Remissionen gezeigt und das Vertrauen der Ärzte gestärkt. Aufklärungskampagnen und die Aufnahme in Behandlungsleitlinien fördern die Anwendung. Forschungsinstitute und Krankenhäuser kooperieren für weiterführende Studien und stärken so die Marktposition zusätzlich. Die Präferenz der Patienten für die Immuntherapie gegenüber der konventionellen Chemotherapie und die zunehmende Kostenerstattung in entwickelten Regionen tragen ebenfalls zur Marktführerschaft bei.

Für das NSCLC-Segment wird aufgrund der weltweit steigenden Inzidenz und des verstärkten Fokus auf onkolytische Virustherapien bei Lungenkrebs von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,8 % das schnellste Wachstum erwartet. Systemische und intratumorale Verabreichungsstrategien werden für metastasierte Tumoren optimiert. Klinische Studien, die Kombinationen mit Immun-Checkpoint-Inhibitoren und zielgerichteten Therapien untersuchen, nehmen zu. Der Ausbau der Gesundheitsinfrastruktur, das wachsende Bewusstsein der Ärzte und verbesserte Patientenergebnisse beschleunigen die Anwendung. Die Finanzierung translationaler Forschung und klinischer Studien der frühen Phase unterstützt die rasche Expansion. Regulatorische Leitlinien, die die klinische Anwendung in Industrieländern erleichtern, tragen zu einem starken Wachstumspotenzial bei.

- Auf dem Weg der Verwaltung

Basierend auf dem Verabreichungsweg ist der Markt in intravenös, intratumoral und Sonstige unterteilt. Das Segment der intratumoralen Injektionen dominierte 2025 mit einem Umsatzanteil von 46,2 %, da es eine hohe lokale Viruskonzentration, eine verstärkte Tumorlyse und eine reduzierte systemische Toxizität ermöglicht. Krankenhäuser und Krebszentren bevorzugen intratumorale Injektionen bei gut zugänglichen Tumoren wie dem Melanom, da die direkte Verabreichung die Wirksamkeit verbessert. Klinische Studien und Untersuchungen im klinischen Alltag bestätigen Sicherheit und Wirksamkeit. Die Akzeptanz wird zudem durch etablierte Behandlungsprotokolle, geschultes Personal und die Integration in Kombinationstherapien gefördert. Das Segment profitiert von der Vertrautheit mit der Methode bei Ärzten, behördlichen Zulassungen und positiven Patientenergebnissen. Die Verfügbarkeit kommerzieller Applikationssysteme und standardisierter Formulierungen stärkt die Marktführerschaft.

Für das Segment der intravenösen Therapien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der Bedarf an gezielter Behandlung von metastasierten Tumoren und systemischen Krebserkrankungen. Die Forschung an Nanopartikel-basierten oder verkapselten viralen Verabreichungsformen verbessert die Stabilität im Blutkreislauf und die therapeutische Wirksamkeit. Krankenhäuser und Fachkliniken setzen zunehmend auf intravenöse Therapien, da diese bequemer sind und eine breitere Tumorabdeckung ermöglichen. Technologische Fortschritte in Kombination mit wachsenden Programmen für die häusliche Pflege verbessern den Patientenzugang. Zunehmende klinische Studien und das Interesse von onkologischen Zentren fördern die rasche Markteinführung. Eine Ausweitung der Kostenerstattung und regulatorische Unterstützung tragen zusätzlich zum Marktwachstum bei.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser, Krebsforschungsinstitute und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Umsatzanteil von 62,7 %, was auf die fortschrittliche Infrastruktur für die Intensivmedizin, die Verfügbarkeit von spezialisiertem Personal und die Behandlung einer hohen Patientenzahl zurückzuführen ist. Krankenhäuser managen klinische Studien, bieten Immuntherapieprotokolle an und gewährleisten die Sicherheitsüberwachung. Zentralisierte Beschaffung, Kühlkettenmanagement und die Integration mit onkologischen Abteilungen stärken die führende Position. Krankenhäuser dienen zudem als zentrale Anlaufstellen für die ärztliche Weiterbildung, die Patientenaufklärung und die Einhaltung regulatorischer Vorgaben. Die Akzeptanz wird durch starke Partnerschaften mit Biopharma-Unternehmen und die Aufnahme in nationale Behandlungsleitlinien beschleunigt.

Das Segment der Krebsforschungsinstitute wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die laufenden Forschungsarbeiten zur onkolytischen Virustherapie der nächsten Generation, zum neuartigen Virus-Engineering und zu kombinierten Immuntherapieansätzen. Die Forschungsinstitute führen aktiv klinische Studien durch, leisten einen Beitrag zur frühen Entwicklungsphase und testen Therapien in präklinischen Modellen. Die Finanzierung durch Regierungen, private Stiftungen und Risikokapitalgeber unterstützt das rasante Wachstum. Kooperationsinitiativen mit Krankenhäusern und Biotechnologieunternehmen fördern die Anwendung neuer Therapien. Der Ausbau spezialisierter Forschungsprogramme, die Modernisierung der Laborausstattung und die Weiterbildung von Wissenschaftlern ermöglichen eine schnellere Verbreitung.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 mit einem Marktanteil von 58,9 %, da Krankenhäuser Therapien direkt für die stationäre Behandlung, die Intensivpflege und klinische Studien beziehen. Hohe Verbrauchsmengen, die Einhaltung regulatorischer Standards und die Verfügbarkeit spezialisierter Lagereinrichtungen stärken die Marktführerschaft dieses Segments. Krankenhausapotheken gewährleisten zudem eine lückenlose Kühlkette und die rechtzeitige Versorgung onkologischer Abteilungen. Die Integration in die IT-Systeme der Krankenhäuser und die Behandlungsprotokolle fördert die Akzeptanz.

Das Segment der Online-Apotheken wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,3 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die Digitalisierung der medizinischen Lieferketten, die zunehmende Nutzung von häuslicher Pflege und die Nachfrage nach der Fernbeschaffung von Verbrauchsmaterialien und Liefergeräten. Online-Plattformen erweitern den Zugang für kleinere Kliniken und Forschungsinstitute. Die Expansion des E-Commerce in Schwellenländern, das wachsende Vertrauen in online erhältliche medizinische Produkte und eine verbesserte Logistik unterstützen die rasche Akzeptanz. Das Wachstum wird zudem durch die Integration mit Telemedizinprogrammen und spezialisierten Lieferdiensten beschleunigt.

Regionale Analyse des Marktes für onkolytische Virusimmuntherapie

- Nordamerika dominierte den Markt für onkolytische Virusimmuntherapie mit dem größten Umsatzanteil von 39,2 % im Jahr 2025.

- Unterstützt wird dies durch eine fortschrittliche Gesundheitsinfrastruktur, intensive Forschungs- und Entwicklungsaktivitäten, eine hohe Akzeptanz innovativer Krebstherapien und die Präsenz führender Biotechnologie- und Pharmaunternehmen, die sich auf onkolytische Virustherapien konzentrieren.

- Der Markt trug aufgrund des frühen Zugangs zu neuartigen Therapien und robuster Netzwerke für klinische Studien den größten Anteil bei.

Markteinblicke zur onkolytischen Virusimmuntherapie in den USA:

Der US-amerikanische Markt für onkolytische Virusimmuntherapie erzielte den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die gut ausgebaute onkologische Versorgungsinfrastruktur des Landes, das hohe Patientenbewusstsein, der umfassende Zugang zu spezialisierten Krebsbehandlungszentren und die aktive Beteiligung an klinischen Studien für neuartige onkolytische Virustherapien. Die Präsenz großer Pharma- und Biotechnologieunternehmen, die innovative Behandlungen entwickeln, treibt das Marktwachstum zusätzlich an, ebenso wie die zunehmende Anwendung von Kombinationstherapien in der Onkologie.

Markteinblicke zur onkolytischen Virusimmuntherapie in Europa:

Der europäische Markt für onkolytische Virusimmuntherapie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Gründe hierfür sind steigende Gesundheitsausgaben, gut ausgebaute klinische Forschungsnetzwerke und ein wachsendes Bewusstsein der Patienten für fortschrittliche Krebsbehandlungen. Länder wie Großbritannien und Deutschland sind führend bei der Anwendung onkolytischer Virustherapien sowohl in Krankenhäusern als auch in spezialisierten Krebsforschungszentren.

Markteinblicke für onkolytische Virusimmuntherapie in Großbritannien:

Der Markt für onkolytische Virusimmuntherapie in Großbritannien wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind ein gut ausgebautes Gesundheitssystem, die starke Präsenz onkologieorientierter Biotechnologieunternehmen, die zunehmende Anzahl klinischer Studien und das hohe Bewusstsein für fortschrittliche Krebsbehandlungsoptionen. Der solide regulatorische Rahmen und die Programme zur Verbesserung des Patientenzugangs in Großbritannien fördern zudem die Anwendung innovativer Therapien.

Markteinblicke zur onkolytischen Virusimmuntherapie in Deutschland:

Der deutsche Markt für onkolytische Virusimmuntherapie wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, die zunehmende Verbreitung von Krebserkrankungen, eine starke klinische Forschungsinfrastruktur und die wachsende Anwendung fortschrittlicher Behandlungsmethoden. Die Integration onkolytischer Virustherapien in die onkologische Standardversorgung und in forschungsorientierte Krankenhäuser trägt maßgeblich zum Marktwachstum in der Region bei.

Markteinblicke zur onkolytischen Virusimmuntherapie im asiatisch-pazifischen Raum:

Der Markt für onkolytische Virusimmuntherapie im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 11,8 % am schnellsten wachsen. Treiber dieses Wachstums sind der verbesserte Zugang zur Gesundheitsversorgung, steigende staatliche und private Investitionen in die onkologische Forschung, die zunehmende Verbreitung von Krebs und die wachsende Anwendung fortschrittlicher Krebstherapien. Länder wie China, Indien und Japan tragen maßgeblich zu diesem rasanten Wachstum bei.

Markteinblicke zur onkolytischen Virusimmuntherapie in Japan:

Der japanische Markt für onkolytische Virusimmuntherapie gewinnt aufgrund des hohen Bewusstseins für onkologische Innovationen, der starken klinischen Forschungsinfrastruktur und der zunehmenden Anwendung fortschrittlicher Behandlungsmethoden in Krankenhäusern und Krebsforschungsinstituten an Dynamik. Die alternde Bevölkerung und die steigende Krebsinzidenz sind ebenfalls wichtige Faktoren für die steigende Nachfrage.

Markteinblicke für die onkolytische Virusimmuntherapie in China:

Der chinesische Markt für onkolytische Virusimmuntherapie wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die große Patientenzahl, die steigende Krebsprävalenz, wachsende Investitionen in die onkologische Forschung und der verbesserte Zugang zu spezialisierten Krebsbehandlungseinrichtungen. Die Entwicklung heimischer Biotechnologieunternehmen, die sich auf onkolytische Virustherapien konzentrieren, stärkt das Marktwachstum zusätzlich.

Marktanteil der onkolytischen Virusimmuntherapie

Die onkolytische Virusimmuntherapiebranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Bristol-Myers Squibb (USA)

• Merck & Co., Inc. (USA)

• Genelux Corporation (USA)

• Oncolys BioPharma (Kanada)

• Amgen (USA)

• Virttu Biologics (GB)

• Replimune Group, Inc. (USA)

• Cytovir, Inc. (USA)

• Transgene SA (Frankreich)

• OncoVEX (USA)

• HSV Therapeutics (USA)

• Advaxis, Inc. (USA)

• PSI Oncology (USA)

• OncoSec Medical Incorporated (USA)

• Therapeutic Oncolytic Viruses Ltd. (GB)

• Replimmune Biopharma (USA)

• ImmunoViro Solutions (Australien)

• Viron Therapeutics (USA)

• SillaJen, Inc. (Südkorea)

Neueste Entwicklungen auf dem globalen Markt für onkolytische Virusimmuntherapie

- Im Mai 2025 untersuchte eine Preprint-Studie das onkolytische und immuntherapeutische Potenzial des Newcastle-Disease-Virus (NDV) und zeigte eine starke Tumorspezifität, Immunaktivierung und Apoptose bei Krebsarten wie Brust-, Darm- und Melanomkrebs. Dies bestärkt das erneute Interesse an NDV als vielseitiger onkolytischer Plattform.

- Im Juni 2024 erhielt Calidi Biotherapeutics ein US-Patent (Nr. 12.036.278) für seine Technologieplattform „SuperNova“, die mit einem onkolytischen Vacciniavirus beladene mesenchymale Stammzellen nutzt. Dies stärkt das geistige Eigentum des Unternehmens für sein CLD-201-Programm und unterstützt die zukünftige klinische Entwicklung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.