Global Oophoritis Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

556.34 Million

USD

821.97 Million

2024

2032

USD

556.34 Million

USD

821.97 Million

2024

2032

| 2025 –2032 | |

| USD 556.34 Million | |

| USD 821.97 Million | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von Oophoritis nach Symptomen (Schmerzen im Unterleib und Becken, stärkere Menstruationsblutungen, Schmerzen beim Geschlechtsverkehr, starker Vaginalausfluss, Brennen, Schwierigkeiten beim Wasserlassen und andere), Diagnose (Blut- und Urintests, Beckenuntersuchung, Beckenultraschall, Laparoskopie und andere), Behandlung (Medikamente, Hormonersatztherapie, Chirurgie und andere), Verabreichungsweg (oral, parenteral und andere), Endbenutzer (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Oophoritis

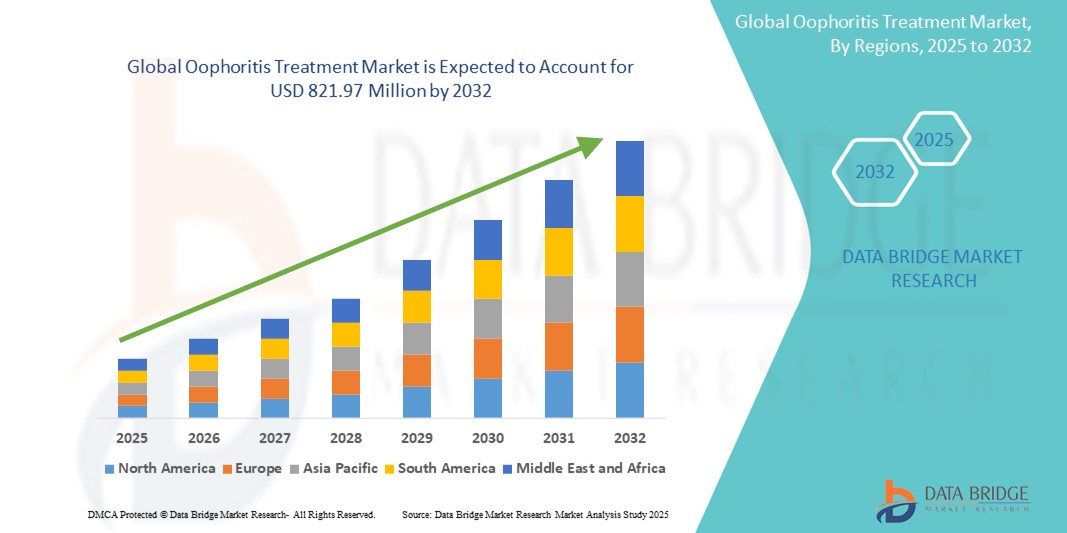

- Der globale Markt für Oophoritis-Behandlungen wird im Jahr 2024 auf 556,34 Millionen US-Dollar geschätzt und soll bis 2032 einen Wert von 821,97 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 5,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum ist größtenteils auf die zunehmende Verbreitung von Beckenentzündungen und sexuell übertragbaren Infektionen zurückzuführen , die die Hauptursachen für Oophoritis sind, sowie auf ein wachsendes Bewusstsein für frühzeitige Diagnose- und Behandlungsmöglichkeiten.

- Darüber hinaus verbessern Fortschritte bei gezielten Antibiotikatherapien, verbesserte Diagnoseverfahren und die Integration der Telemedizin in die gynäkologische Versorgung den Zugang und die Effizienz der Behandlung. Diese Faktoren befeuern die Nachfrage nach Behandlungslösungen für Oophoritis und tragen so zu einem stetigen Marktwachstum bei.

Marktanalyse zur Behandlung von Oophoritis

- Die Behandlung einer Oophoritis, bei der es sich um eine Entzündung eines oder beider Eierstöcke handelt, die hauptsächlich durch bakterielle Infektionen verursacht wird, hat im Management der reproduktiven Gesundheit von Frauen aufgrund ihres potenziellen Zusammenhangs mit Unfruchtbarkeit, chronischen Beckenschmerzen und umfassenderen gynäkologischen Komplikationen zunehmend an Bedeutung gewonnen.

- Die steigende Nachfrage nach einer wirksamen Behandlung der Oophoritis ist vor allem auf die zunehmende Verbreitung von Beckenentzündungen, ein gestiegenes Bewusstsein für die Gesundheit von Frauen und die Integration fortschrittlicher diagnostischer und therapeutischer Protokolle in die gynäkologische Versorgung zurückzuführen.

- Nordamerika dominierte den Markt für die Behandlung von Oophoritis mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, was auf eine robuste Gesundheitsinfrastruktur, eine frühzeitige Krankheitsdiagnose, ein hohes Bewusstsein der Patienten und eine gute Verfügbarkeit von Behandlungsmöglichkeiten in den USA und Kanada zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Oophoritis-Behandlungen sein, angetrieben durch zunehmende staatliche Initiativen im Bereich der Frauengesundheit, einen verbesserten Zugang zur Gesundheitsversorgung in ländlichen Gebieten und einen Anstieg sexuell übertragbarer Infektionen.

- Das Segment Medikamente dominierte den Markt für die Behandlung von Oophoritis mit einem Marktanteil von 45,3 % im Jahr 2024, was auf die weit verbreitete klinische Präferenz für Antibiotika als Erstlinienbehandlung und den steigenden Trend zu frühzeitigen pharmakologischen Interventionen zur Vorbeugung von Komplikationen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung zur Behandlung von Oophoritis

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Oophoritis |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Oophoritis

„Technologische Fortschritte in der Diagnose und gezielten Antibiotikatherapie“

- Ein bedeutender und sich entwickelnder Trend auf dem globalen Markt für Oophoritis-Behandlungen ist der zunehmende Einsatz fortschrittlicher Diagnoseinstrumente und gezielter pharmakologischer Therapien zur Verbesserung der Früherkennung und der Behandlungsergebnisse. Innovationen wie hochauflösender Beckenultraschall, molekulardiagnostische Panels und minimalinvasive Laparoskopie ermöglichen eine präzisere und zeitnahe Diagnose der Oophoritis, insbesondere in der Abgrenzung zu anderen Beckenerkrankungen.

- So ermöglichen beispielsweise Fortschritte in der transvaginalen Ultraschalluntersuchung und der Echtzeit- 3D-Bildgebung den Ärzten, Eierstockentzündungen und Abszesse deutlicher und schneller zu erkennen, während laborbasierte Multiplex-STI-Tests dabei helfen, die verursachenden Krankheitserreger schnell zu identifizieren.

- Die zunehmende Anwendung gezielter Antibiotika-Therapien, die sich an der Empfindlichkeit der Erreger orientieren, reduziert Komplikationen und verbessert die Genesung. Dadurch wird das Risiko von Unfruchtbarkeit und chronischen Beckenschmerzen minimiert. Bei schweren oder wiederkehrenden Infektionen werden zunehmend präzise Verfahren wie hormonmodulierende Therapien oder bildgesteuerte Drainagen eingesetzt.

- Die Integration von Telemedizin-Plattformen verbessert zudem den Zugang zu gynäkologischen Konsultationen, insbesondere in ländlichen und unterversorgten Regionen, und ermöglicht so frühzeitiges Eingreifen und kontinuierliche Betreuung. Diese digitale Transformation ist besonders vorteilhaft für die Nachsorge, das Rezeptmanagement und die Patientenaufklärung.

- Diese Innovationen vereinfachen nicht nur den Behandlungsverlauf, sondern erhöhen auch das Bewusstsein und die Erwartungen der Patienten hinsichtlich einer personalisierten, effizienten und weniger invasiven Behandlung und prägen letztlich die zukünftige Behandlungslandschaft bei Oophoritis.

- Daher investieren führende Gesundheitsdienstleister und Diagnostikunternehmen in digitale Diagnostik, Point-of-Care-Tools und KI-gestützte Risikostratifizierungsmodelle, um das Krankheitsmanagement und die Behandlungsergebnisse bei Patienten mit Oophoritis weiter zu verbessern.

Marktdynamik für die Behandlung von Oophoritis

Treiber

„Steigende Prävalenz entzündlicher Erkrankungen des Beckens und gesteigertes Bewusstsein für reproduktive Gesundheit“

- Der weltweite Anstieg entzündlicher Erkrankungen des Beckens (PID) – eine der Hauptursachen für Oophoritis – sowie ein verbessertes Bewusstsein und eine verbesserte Aufklärung über die reproduktive Gesundheit von Frauen führen zu einer steigenden Nachfrage nach Früherkennung und wirksamen Behandlungsmöglichkeiten für Oophoritis.

- So haben beispielsweise Initiativen staatlicher und gemeinnütziger Organisationen, die STI-Screening, Aufklärung über sexuelle Gesundheit und reproduktive Gesundheit fördern, erheblich zu einer früheren Diagnose und einer besseren Einbindung der Patienten in die Behandlungspfade beigetragen.

- Die zunehmende Verfügbarkeit spezialisierter gynäkologischer Dienste und der verbesserte Zugang zur Primärversorgung, insbesondere in städtischen Zentren, haben die Inanspruchnahme von Behandlungslösungen für Oophoritis ebenfalls beschleunigt. Darüber hinaus veranlasst das Bewusstsein für den Erhalt der Fruchtbarkeit mehr Frauen dazu, frühzeitig eine Behandlung bei Beckeninfektionen in Anspruch zu nehmen, was den Behandlungsmarkt weiter ankurbelt.

- Fortschritte in der pharmakologischen Therapie, gepaart mit unterstützenden Gesundheitsrichtlinien und verbesserten Erstattungssystemen in mehreren Regionen, machen die Behandlung zugänglicher und kostengünstiger. Die wachsende Präsenz von frauenorientierten Health-Tech-Startups und Telemedizin-Plattformen verbessert zudem die Patientenansprache, insbesondere im Bereich der häuslichen Pflege und der Fernberatung.

Einschränkung/Herausforderung

„Verzögerte Diagnose und eingeschränkter Zugang in einkommensschwachen Regionen“

- Eine der größten Herausforderungen bei der Behandlung von Oophoritis ist die verzögerte Diagnose aufgrund von Symptomenüberschneidungen mit anderen gynäkologischen Erkrankungen und die allgemeine Untererfassung von Infektionen im Frühstadium. Fehldiagnosen oder fehlende frühzeitige Intervention können zu Komplikationen wie Unfruchtbarkeit oder chronischen Beckenschmerzen führen und damit die langfristigen Behandlungskosten und die Patientenbelastung erhöhen.

- In Ländern mit niedrigem und mittlerem Einkommen erschweren der eingeschränkte Zugang zur gynäkologischen Gesundheitsversorgung, der Mangel an ausgebildeten Fachkräften und die kulturelle Stigmatisierung sexueller und reproduktiver Gesundheitsprobleme eine rechtzeitige Diagnose und Behandlung erheblich.

- Darüber hinaus stellt die zunehmende Antibiotikaresistenz in bestimmten Regionen aufgrund unregulierter Antibiotikaverwendung eine erhebliche Behandlungsbarriere dar und führt zu einer verringerten Wirksamkeit der Erstlinientherapien.

- Das Fehlen standardisierter Behandlungsprotokolle und die unterentwickelte diagnostische Infrastruktur in abgelegenen oder unterversorgten Gebieten stellen weiterhin ein großes Hindernis dar. Chirurgische Eingriffe können zwar in schweren Fällen wirksam sein, sind aber teuer und insbesondere außerhalb tertiärer Gesundheitszentren nicht immer verfügbar.

- Die Bewältigung dieser Herausforderungen durch öffentliche Gesundheitskampagnen, mobile Diagnosedienste, erhöhte Investitionen in die ländliche Gesundheitsinfrastruktur und die Entwicklung erschwinglicher, schneller Testinstrumente wird entscheidend sein, um einen breiteren Zugang und bessere Patientenergebnisse weltweit zu erreichen.

Marktumfang der Oophoritis-Behandlung

Der Markt ist auf der Grundlage von Symptomen, Diagnose, Behandlung, Verabreichungsweg, Endbenutzern und Vertriebskanal segmentiert.

- Nach Symptomen

Der Markt für die Behandlung von Oophoritis ist nach Symptomen segmentiert in Schmerzen im Unterleib und Becken, stärkere Menstruationsblutungen, Schmerzen beim Geschlechtsverkehr, starken Ausfluss, Brennen, Schwierigkeiten beim Wasserlassen und weitere. Das Segment Schmerzen im Unterleib und Becken dominierte den Markt mit dem größten Marktanteil von 28,3 % im Jahr 2024. Dies ist auf die hohe Häufigkeit im Frühstadium der Erkrankung und ihre Rolle als primärer Indikator für eine klinische Konsultation zurückzuführen. Dieses Symptom tritt oft am frühesten und belastendsten auf, was zu einer höheren Diagnose- und Behandlungsrate führt.

Es wird erwartet, dass der Bereich Schmerzen beim Geschlechtsverkehr zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen wird. Grund hierfür ist das gestiegene Bewusstsein für reproduktive Gesundheit und die zunehmende Akzeptanz, in medizinischen Einrichtungen über sexuelle Beschwerden zu sprechen, was zu einer früheren Diagnose und gezielter Behandlung führt.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt für die Behandlung von Ovarialentzündungen in Blut- und Urintests, Beckenuntersuchungen, Beckenultraschall, Laparoskopie und weitere Verfahren unterteilt. Das Segment Beckenultraschall dominierte den Markt mit dem größten Marktanteil von 31,7 % im Jahr 2024 aufgrund seiner nicht-invasiven Natur, seiner Kosteneffizienz und seiner breiten Verfügbarkeit im klinischen Umfeld. Es bleibt eine bevorzugte Methode zur Erkennung von Eierstockentzündungen und damit verbundenen Komplikationen.

Das Segment Laparoskopie dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die duale diagnostische und therapeutische Funktion des Segments zurückzuführen ist, insbesondere bei komplexen oder wiederkehrenden Oophoritis-Fällen, bei denen nicht-invasive Methoden nicht ausreichen.

- Nach Behandlung

Der Markt für Oophoritis-Behandlungen ist in Medikamente, Hormonersatztherapie, Operationen und weitere Behandlungsformen unterteilt. Das Medikamentensegment dominierte den Markt mit dem größten Umsatzanteil von 45 % im Jahr 2024, was auf die Wirksamkeit und Verfügbarkeit von Antibiotika und entzündungshemmenden Mitteln als erste Behandlungslinie bei infektiöser Oophoritis zurückzuführen ist. Diese Behandlungen werden sowohl ambulant als auch stationär eingesetzt.

Das Segment Chirurgie dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da minimalinvasive Techniken und verbesserte postoperative Ergebnisse die Anwendung in schweren oder chronischen Fällen vorantreiben, in denen eine pharmakologische Therapie versagt.

- Nach Verabreichungsweg

Der Markt für Oophoritis-Behandlungen wird je nach Verabreichungsweg in orale, parenterale und andere Behandlungsmethoden unterteilt. Das orale Segment dominierte den Markt mit dem größten Marktanteil von 52,1 % im Jahr 2024, was auf die einfache Handhabung, die Patientencompliance und die weit verbreitete Anwendung in der ambulanten Behandlung zurückzuführen ist. Orale Medikamente, insbesondere Antibiotika, sind typischerweise die erste Wahl bei leichten bis mittelschweren Infektionen.

Im parenteralen Segment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, was auf krankenhausbasierte Behandlungsprotokolle für akute oder fortgeschrittene Oophoritis zurückzuführen ist, die eine schnelle therapeutische Reaktion erfordern.

- Von Endbenutzern

Der Markt für die Behandlung von Oophoritis ist nach Endverbrauchern in Krankenhäuser, Fachkliniken, ambulante Pflege und andere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Marktanteil von 39,6 % im Jahr 2024, was auf die Verfügbarkeit fortschrittlicher Diagnostik, Notfallversorgung und chirurgischer Eingriffe zurückzuführen ist. Krankenhäuser bleiben die primäre Anlaufstelle sowohl für die Erstdiagnose als auch für die Behandlung schwerer Oophoritis.

Das Segment der häuslichen Pflege dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch die zunehmende Verbreitung der Telemedizin, von Selbstpflege-Tools und ambulanter Nachbehandlung bei leichten oder wiederkehrenden Fällen.

- Nach Vertriebskanal

Der Markt für die Behandlung von Oophoritis ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere unterteilt. Das Segment der Krankenhausapotheken hatte im Jahr 2024 mit 36,8 % den größten Marktanteil, was auf den sofortigen Zugang zu verschreibungspflichtigen Medikamenten nach der Diagnose und die Integration von Apothekendienstleistungen in Behandlungszentren zurückzuführen ist.

Das Segment der Online-Apotheken wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da die digitale Gesundheitsversorgung expandiert und Verbraucher sich zunehmend für einen bequemen und diskreten Zugang zu Medikamenten und Folgerezepten entscheiden.

Regionale Analyse des Marktes für die Behandlung von Oophoritis

- Nordamerika dominierte den Markt für die Behandlung von Oophoritis mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, was auf eine robuste Gesundheitsinfrastruktur, eine frühzeitige Krankheitsdiagnose, ein hohes Bewusstsein der Patienten und eine gute Verfügbarkeit von Behandlungsmöglichkeiten in den USA und Kanada zurückzuführen ist.

- Patienten in der Region profitieren von einer gut ausgebauten Gesundheitsinfrastruktur, einem breiten Zugang zu Diagnosediensten wie Beckenultraschall und STI-Screening sowie einer starken Versicherungsdeckung für Behandlungen der reproduktiven Gesundheit

- Dieses günstige Umfeld wird durch öffentliche Gesundheitsinitiativen, hohe Gesundheitsausgaben und proaktives Gesundheitsverhalten bei Frauen weiter unterstützt, wodurch Nordamerika zum führenden Markt für zeitnahe und wirksame Behandlungslösungen für Oophoritis wird.

Markteinblick in die Behandlung von Oophoritis in den USA

Der US-Markt für die Behandlung von Oophoritis erzielte 2024 mit 79,4 % den größten Umsatzanteil in Nordamerika. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur des Landes, das hohe Bewusstsein für reproduktive Gesundheit und frühzeitige Diagnosepraktiken zurückzuführen. Frauen in den USA suchen zunehmend umgehend medizinische Hilfe bei Symptomen im Zusammenhang mit Beckenentzündungen und sexuell übertragbaren Infektionen. Das Vorhandensein etablierter klinischer Leitlinien, der Zugang zu spezialisierten Gynäkologen und die zunehmende Betonung der Fruchtbarkeitserhaltung treiben den Markt zusätzlich an. Darüber hinaus verbessert der Ausbau der Telemedizin den Zugang zur Oophoritis-Behandlung, insbesondere in ländlichen und unterversorgten Gebieten.

Markteinblick in die Behandlung von Oophoritis in Europa

Der europäische Markt für die Behandlung von Oophoritis wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund steigender Investitionen in die Frauengesundheit und proaktiver Screening-Programme. Das steigende Bewusstsein für die Beckengesundheit sowie leistungsstarke öffentliche Gesundheitssysteme ermöglichen eine frühere Diagnose und effektive Behandlung. Die Region verzeichnet ein Wachstum in Krankenhäusern und Fachkliniken, insbesondere bei Fällen von PID und sexuell übertragbaren Infektionen. Staatlich geförderte Aufklärungskampagnen und ein verbesserter Versicherungsschutz tragen zusätzlich zum Marktwachstum in städtischen und ländlichen Gebieten bei.

Markteinblick in die Behandlung von Oophoritis in Großbritannien

Der britische Markt für Oophoritis-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den nationalen Fokus auf die Verbesserung der sexuellen und reproduktiven Gesundheit. Initiativen des NHS und gemeindebasierte Programme zum STI-Screening verbessern die Frühdiagnose- und Interventionsraten. Zudem erhöhen zunehmende Bedenken hinsichtlich Unfruchtbarkeit im Zusammenhang mit unbehandelten Infektionen die Nachfrage nach rechtzeitiger medizinischer Behandlung. Der Ausbau der Telemedizin und digitaler Diagnosedienste verbessert zudem den Zugang und Komfort für Frauen im ganzen Land.

Markteinblick in die Behandlung von Oophoritis in Deutschland

Der deutsche Markt für die Behandlung von Oophoritis wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf die robuste Gesundheitsinfrastruktur des Landes und den Schwerpunkt auf präventive gynäkologische Versorgung zurückzuführen. Das zunehmende Bewusstsein für Infektionen der Geschlechtsorgane und die Förderung frühzeitiger Interventionen durch die Krankenversicherungssysteme stärken das Marktwachstum. Deutschlands starker Fokus auf Innovationen in der Diagnostik und medizinischen Bildgebung trägt ebenfalls zu einer präziseren und schnelleren Erkennung von Oophoritis bei. Patientenzentrierte Versorgungsmodelle fördern ein höheres Engagement und eine höhere Therapietreue in verschiedenen Versorgungsbereichen.

Markteinblicke zur Behandlung von Oophoritis im asiatisch-pazifischen Raum

Der Markt für Oophoritis-Behandlungen im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23,1 % wachsen. Dies ist auf steigende STI-Raten, Urbanisierung und den verbesserten Zugang zur Gesundheitsversorgung in Ländern wie Indien, China und Südostasien zurückzuführen. Staatliche Programme zur Verbesserung der mütterlichen und reproduktiven Gesundheit sowie verstärkte Investitionen in die öffentliche Gesundheitsaufklärung unterstützen das Marktwachstum. Darüber hinaus macht die zunehmende Verfügbarkeit erschwinglicher Diagnoseinstrumente und Antibiotikatherapien die Behandlung für breitere Bevölkerungsgruppen, insbesondere in ländlichen Regionen, zugänglicher.

Markteinblick in die Behandlung von Oophoritis in Japan

Der japanische Markt für die Behandlung von Oophoritis gewinnt dank einer starken Gesundheitspolitik, eines hohen medizinischen Versorgungsstandards und einer alternden, aber gesundheitsbewussten Bevölkerung an Dynamik. Das japanische Gesundheitssystem legt Wert auf Frühdiagnose und präventive Behandlung, was dem steigenden öffentlichen Bewusstsein für die Risiken unbehandelter Infektionen der Fortpflanzungsorgane entspricht. Die Integration fortschrittlicher Diagnosetechnologien wie transvaginalem Ultraschall und molekularen Tests verbessert die Behandlungsergebnisse und die Marktdurchdringung weiter.

Markteinblick in die Behandlung von Oophoritis in Indien

Der indische Markt für Oophoritis-Behandlungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf das wachsende Bewusstsein für reproduktive Gesundheit, den verbesserten Zugang zur Gesundheitsversorgung von Frauen und staatliche Initiativen wie Camps für reproduktive Gesundheit und STI-Screening-Programme zurückzuführen. Indiens große und junge Bevölkerung, die wachsende Mittelschicht und die steigende Prävalenz von PID beschleunigen die Nachfrage nach öffentlichen und privaten Behandlungsmöglichkeiten. Inländische Pharmahersteller und eine verbesserte Gesundheitsinfrastruktur tragen ebenfalls zu einer besseren Verfügbarkeit von Medikamenten und Diagnosediensten bei.

Marktanteil bei der Behandlung von Oophoritis

Die Branche der Oophoritis-Behandlung wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- AbbVie Inc. (USA)

- Merck & Co., Inc. (USA)

- Sumitomo Corporation (Japan)

- Pfizer Inc. (USA)

- GSK plc (Großbritannien)

- Abbott (USA)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Viatris Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (Frankreich)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Aurobindo Pharma (Indien)

- Lupin (Indien)

- Bayer AG (Deutschland)

- Lilly (USA)

- Novartis AG (Schweiz)

- Boehringer Ingelheim International GmbH (Deutschland)

- AstraZeneca (Großbritannien)

- Johnson & Johnson Services, Inc. (USA)

- Bristol-Myers Squibb Company (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Oophoritis-Behandlungen?

- Im April 2023 brachte Roche Diagnostics ein fortschrittliches Multiplex-Molekülpanel zum gleichzeitigen Nachweis mehrerer sexuell übertragbarer Infektionen (STIs) auf den Markt, darunter Chlamydia trachomatis und Neisseria gonorrhoeae, die zu den wichtigsten Erregern der Oophoritis zählen. Diese Innovation ermöglicht eine schnellere und genauere Diagnose und verbessert die Behandlungsergebnisse durch eine gezielte Antibiotikatherapie. Die Entwicklung unterstreicht das Engagement von Roche, die Gesundheit von Frauen durch präzise Diagnoselösungen zu verbessern.

- Im März 2023 führte Abbott Laboratories in ausgewählten Märkten im asiatisch-pazifischen Raum ein Point-of-Care-Testsystem der nächsten Generation für entzündliche Beckenerkrankungen (PID) ein. Es soll die Früherkennung verbessern und die langfristigen Komplikationen einer unbehandelten Oophoritis reduzieren. Dieses Schnelldiagnosetool soll den Zugang zu rechtzeitiger Versorgung, insbesondere in ressourcenarmen Umgebungen, verbessern und die weltweiten Bemühungen um eine Verbesserung der reproduktiven Gesundheit unterstützen.

- Im Februar 2023 startete die Bayer AG gemeinsam mit mehreren europäischen Frauengesundheitsorganisationen eine Aufklärungskampagne zur Förderung der Früherkennung und Diagnose von Oophoritis und PID. Die in Zusammenarbeit mit lokalen Kliniken durchgeführte Kampagne zielte darauf ab, Stigmatisierung abzubauen und junge Frauen über die Bedeutung frühzeitiger Interventionen aufzuklären. Diese Initiative unterstreicht Bayers kontinuierliche Investitionen in die Aufklärung der Öffentlichkeit im Bereich der Gesundheitsfürsorge und frauenzentrierte Therapiebereiche.

- Im Januar 2023 startete Pfizer Inc. in den USA eine klinische Studie zur Untersuchung der Wirksamkeit einer neuen Antibiotikaformulierung, die speziell auf resistente Bakterienstämme abzielt, die häufig mit Oophoritis in Verbindung gebracht werden. Die Studie ist Teil der umfassenderen Strategie von Pfizer zur Bekämpfung antimikrobieller Resistenzen und zur Entwicklung fortschrittlicher Therapeutika für gynäkologische Infektionen.

- Im Januar 2023 erweiterte Thermo Fisher Scientific sein Diagnostikportfolio für Frauengesundheit um einen neuen ELISA-basierten Test für entzündliche Biomarker im Zusammenhang mit Eierstockinfektionen. Dieser Test ermöglicht eine bessere klinische Differenzierung zwischen Oophoritis und anderen Beckenerkrankungen und ermöglicht so eine präzisere Behandlung. Die Markteinführung unterstützt Ärzte dabei, fundierte Entscheidungen zu treffen und das Risiko einer Überbehandlung oder chirurgischer Eingriffe zu reduzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.