Global Open Iot Platform Market

Marktgröße in Milliarden USD

CAGR :

%

USD

25.65 Billion

USD

117.87 Billion

2024

2032

USD

25.65 Billion

USD

117.87 Billion

2024

2032

| 2025 –2032 | |

| USD 25.65 Billion | |

| USD 117.87 Billion | |

| % | |

|

Globale Marktsegmentierung für offene IoT-Plattformen nach Komponenten (Hardware, Software und Service), Bereitstellung (Cloud und vor Ort), Unternehmensgröße (KMU und Großunternehmen), Branchenvertikale (Regierung, Gesundheitswesen, Bildung, Fertigung, Einzelhandel, Energie- und Versorgungsunternehmen, Automobilindustrie sowie IT und Telekommunikation) – Branchentrends und Prognose bis 2032

Marktgröße für offene IoT-Plattformen

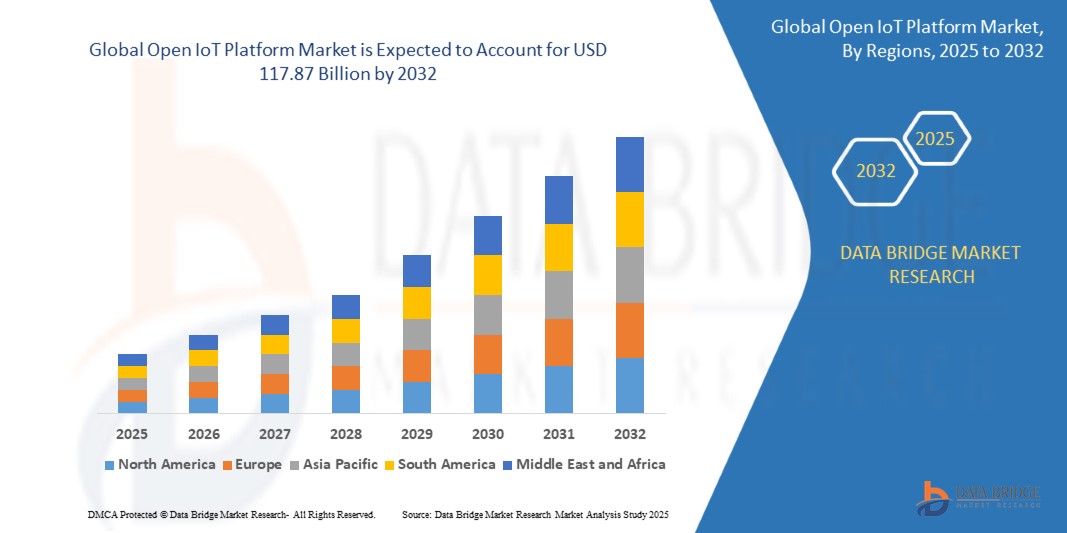

- Der globale Markt für offene IoT-Plattformen wurde im Jahr 2024 auf 25,65 Milliarden US-Dollar geschätzt und soll bis 2032 117,87 Milliarden US-Dollar erreichen , bei einer CAGR von 21,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Interoperabilität zwischen verschiedenen IoT-Geräten und -Systemen vorangetrieben. Dies veranlasst Unternehmen dazu, Open-Source- und herstellerneutrale Plattformen zu übernehmen, die Flexibilität, Skalierbarkeit und reduzierte Gesamtbetriebskosten bieten.

- Der Ausbau intelligenter Infrastrukturprojekte, insbesondere in den Bereichen Fertigung, Gesundheitswesen, Energie und Smart Cities, trägt ebenfalls erheblich zur zunehmenden Verbreitung offener IoT-Plattformen weltweit bei.

Marktanalyse für offene IoT-Plattformen

- Der Markt wird durch zunehmende digitale Transformationsinitiativen auf Unternehmensebene geprägt, die den Schwerpunkt auf Echtzeit-Datenverarbeitung, prädiktive Analytik und die nahtlose Integration von Edge- und Cloud-Computing durch offene Frameworks legen.

- Strategische Kooperationen zwischen Softwareanbietern, Geräteherstellern und Cloud-Service-Anbietern beschleunigen die Entwicklung modularer, standardbasierter IoT-Plattformen, die ein breiteres Spektrum an Branchen und Anwendungsfällen abdecken.

- Nordamerika dominierte den Markt für offene IoT-Plattformen mit dem größten Umsatzanteil von 38,27 % im Jahr 2024, was auf die frühe Einführung von Technologien, die starke Präsenz führender Cloud-Dienstanbieter und den weit verbreiteten Einsatz von IoT-Lösungen für Industrie und Verbraucher zurückzuführen ist.

- Der asiatisch-pazifische Raum wird voraussichtlich die höchsten Wachstumsraten im globalen Markt für offene IoT-Plattformen verzeichnen. Dies ist auf die Expansion von Smart-City-Projekten, die zunehmende Verbreitung von Internet und Smartphones sowie die steigende Nachfrage nach skalierbaren, interoperablen Lösungen in Schwellenländern wie China, Indien und südostasiatischen Ländern zurückzuführen. Regionale Investitionen in 5G und industrielle Automatisierung spielen ebenfalls eine wichtige Rolle.

- Das Softwaresegment dominierte den Markt mit dem größten Umsatzanteil von 52,4 % im Jahr 2024, angetrieben durch die wachsende Nachfrage nach skalierbaren und interoperablen Lösungen, die Echtzeit-Gerätemanagement und Datenanalyse ermöglichen. Open-Source-Softwareplattformen werden aufgrund ihrer Flexibilität, Kosteneffizienz und Unterstützung verschiedener Protokolle und Geräte zunehmend eingesetzt. Darüber hinaus verstärkt der Aufstieg von Edge Computing und KI-Integration den Bedarf an intelligenten Softwareplattformen zur lokalen Datenverarbeitung.

Berichtsumfang und Marktsegmentierung für offene IoT-Plattformen

|

Eigenschaften |

Wichtige Markteinblicke für offene IoT-Plattformen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für offene IoT-Plattformen

„Integration künstlicher Intelligenz in offene IoT-Plattformen“

- Die Konvergenz von KI und offenen IoT-Plattformen ermöglicht intelligente Automatisierung durch die Echtzeitanalyse großer Datenmengen von vernetzten Geräten. So können Unternehmen schnellere und präzisere Entscheidungen treffen und gleichzeitig Systemreaktionen ohne menschliches Eingreifen optimieren.

- In offene Plattformen eingebettete KI-Algorithmen ermöglichen prädiktive Analysen. So können Systeme Geräteausfälle vorhersehen, Anomalien erkennen und Korrekturmaßnahmen vorschlagen. Dadurch werden Wartungskosten und Betriebsrisiken reduziert.

- Die Einführung von Open-Source-KI-Frameworks wie TensorFlow und PyTorch in IoT-Plattformen vereinfacht die Entwicklung und Bereitstellung von Machine-Learning-Modellen in industriellen Anwendungen und unterstützt so Flexibilität und schnelle Innovation.

- Edge Computing beschleunigt diesen Trend weiter, da KI-Modelle am Rand des Netzwerks über offene Plattformen ausgeführt werden, wodurch Antworten mit geringer Latenz gewährleistet, die Sicherheit verbessert und die Cloud-Abhängigkeit minimiert werden.

- So hat IBM beispielsweise im Jahr 2023 seine Watson-IoT-Plattform mit eingebetteten KI-Diensten aufgerüstet, die es Herstellern ermöglichen, Ineffizienzen bei der Ausrüstung in Echtzeit zu erkennen und die Produktionseffizienz durch prädiktive Erkenntnisse über alle Anlagen hinweg zu steigern.

Marktdynamik offener IoT-Plattformen

Treiber

„ Verbreitung vernetzter Geräte in allen Branchen “

- Das rasante Wachstum von IoT-Geräten (Internet of Things) in Branchen wie der Automobilindustrie, der Fertigung und dem Gesundheitswesen erhöht die Nachfrage nach skalierbaren, interoperablen Plattformen, die diese vielfältigen Anlagen in Echtzeit verwalten können, erheblich. Offene IoT-Plattformen ermöglichen die nahtlose Integration verschiedener Hardware- und Softwarekomponenten verschiedener Anbieter.

- Unternehmen bevorzugen zunehmend Open-Source-Plattformen, um die Abhängigkeit von einem Anbieter zu vermeiden und die Flexibilität zu bewahren, die Infrastruktur an sich entwickelnde Bedürfnisse anzupassen. Dies ist in Branchen, die einen schnellen digitalen Wandel erleben, wie etwa in der intelligenten Landwirtschaft und der industriellen Automatisierung, von entscheidender Bedeutung.

- Offene IoT-Plattformen fördern Innovationen, indem sie Entwicklern Zugriff auf offene Standards und gemeinsam genutzte Bibliotheken geben. Dies beschleunigt die Produktentwicklungszyklen und senkt gleichzeitig die Gesamtkosten für Bereitstellung und Wartung.

- Diese Plattformen unterstützen benutzerdefinierte Analysen und Visualisierungen und helfen Unternehmen, aus großen Mengen gerätegenerierter Daten umsetzbare Erkenntnisse zu gewinnen, ohne an proprietäre Tools oder Frameworks gebunden zu sein.

- Beispielsweise haben Eclipse IoT und ThingsBoard aufgrund ihrer modularen Architektur, Community-gesteuerten Updates und Kompatibilität mit führenden Cloud-Ökosystemen bei Entwicklern und Unternehmen an Bedeutung gewonnen und spielen somit eine Schlüsselrolle bei der Erfüllung der steigenden Integrationsanforderungen vernetzter Geräte.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich Datensicherheit und Datenschutz in offenen Architekturen “

- Open-Source-IoT-Plattformen verfügen oft nicht über eine zentrale Steuerung, was zu einer inkonsistenten Implementierung von Sicherheitsprotokollen führen kann und sie anfälliger für Schwachstellen und unbefugten Zugriff im gesamten Gerätenetzwerk macht.

- Organisationen, die mit sensiblen Informationen umgehen, insbesondere im Gesundheits- und Finanzdienstleistungssektor, können offene Plattformen aufgrund unzureichender integrierter Compliance-Funktionen und eingeschränkter Mechanismen zur Echtzeit-Bedrohungserkennung als riskant empfinden.

- Von der Community verwaltete Plattformen können mit verzögertem Patch-Management konfrontiert sein, was es Unternehmen erschwert, neu entdeckte Bedrohungen schnell einzudämmen, was wiederum bei Cybersicherheitsteams und IT-Managern Besorgnis auslöst.

- Regulatorische Herausforderungen wie DSGVO, HIPAA und CCPA erfordern starke Verschlüsselung, sichere Speicherung und transparente Datenverarbeitung – all dies kann in dezentralen, offenen Umgebungen schwierig einheitlich umzusetzen sein.

- So entdeckten Forscher im Jahr 2023 mehrere Schwachstellen in einer Open-Source-Smart-Home-IoT-Plattform, der sichere Authentifizierungsprotokolle fehlten. Dies gab Anlass zur Sorge, dass im offenen IoT-Ökosystem strengere Sicherheitsrahmen und Best Practices erforderlich seien.

Marktumfang für offene IoT-Plattformen

Der Markt ist nach Komponenten, Einsatz, Unternehmensgröße und Branche segmentiert.

• Nach Komponente

Der Markt für offene IoT-Plattformen ist nach Komponenten in Hardware, Software und Service segmentiert. Das Softwaresegment dominierte den Markt mit dem größten Umsatzanteil von 52,4 % im Jahr 2024, angetrieben durch die wachsende Nachfrage nach skalierbaren und interoperablen Lösungen, die Gerätemanagement und Datenanalyse in Echtzeit ermöglichen. Open-Source-Softwareplattformen finden aufgrund ihrer Flexibilität, Kosteneffizienz und Unterstützung verschiedener Protokolle und Geräte zunehmend Anklang. Darüber hinaus verstärkt der Aufstieg von Edge Computing und KI-Integration den Bedarf an intelligenten Softwareplattformen zur lokalen Datenverarbeitung.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Managed Services, Beratung und technischem Support. Da immer mehr Unternehmen offene IoT-Frameworks einsetzen, benötigen sie Expertendienste für eine sichere Bereitstellung, Systemintegration und Wartung. Die zunehmende Komplexität von IoT-Ökosystemen erhöht die Abhängigkeit von Drittanbietern für einen reibungslosen Betrieb zusätzlich.

• Nach Bereitstellung

Der Markt für offene IoT-Plattformen ist je nach Bereitstellung in Cloud und On-Premise segmentiert. Das Cloud-Segment erzielte 2024 den größten Umsatzanteil, was auf die steigende Popularität von Software-as-a-Service (SaaS)-Modellen und den Bedarf an skalierbaren, kostengünstigen und remote zugänglichen Lösungen zurückzuführen ist. Cloudbasierte Plattformen ermöglichen Echtzeitanalysen, Datenvisualisierung und Systemüberwachung bei reduziertem Infrastrukturaufwand.

Das On-Premise-Segment dürfte zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, da es von Unternehmen mit strengen Datenschutzanforderungen und regulatorischen Compliance-Anforderungen genutzt wird. Branchen wie Verteidigung, Finanzen und Gesundheitswesen bevorzugen häufig die On-Premise-Bereitstellung, um die volle Kontrolle über ihre Datenumgebungen zu behalten und externe Abhängigkeiten zu vermeiden.

• Nach Organisationsgröße

Der Markt für offene IoT-Plattformen ist nach Unternehmensgröße in KMU und Großunternehmen segmentiert. Das Segment der Großunternehmen hatte im Jahr 2024 den größten Umsatzanteil, was auf hohe Budgets, komplexe IoT-Infrastrukturen und zunehmende Initiativen zur digitalen Transformation zurückzuführen ist. Diese Unternehmen investieren in umfassende Plattformen zur Unterstützung von Automatisierung, vorausschauender Wartung und KI-gestützten Erkenntnissen.

Das KMU-Segment wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, unterstützt durch die zunehmende Verfügbarkeit kostengünstiger, modularer, offener IoT-Plattformen. Startups und mittelständische Unternehmen setzen auf offene Lösungen aufgrund ihrer Flexibilität, schnellen Einsatzfähigkeit und Skalierbarkeit mit minimalen Investitionen, was Innovationen in verschiedenen Branchen ermöglicht.

• Nach Branchenvertikale

Der Markt für offene IoT-Plattformen ist branchenbezogen in die Bereiche Öffentliche Verwaltung, Gesundheitswesen, Bildung, Fertigung, Einzelhandel, Energie- und Versorgungsunternehmen, Automobilindustrie sowie IT und Telekommunikation unterteilt. Das Fertigungssegment war 2024 marktführend, angetrieben durch die Einführung des Industrial Internet of Things (IIoT) für Prozessautomatisierung, Anlagenverfolgung und Echtzeitüberwachung. Offene Plattformen unterstützen die Interoperabilität zwischen Legacy-Systemen und eignen sich daher ideal für den industriellen Einsatz.

Der Gesundheitssektor wird voraussichtlich zwischen 2025 und 2032 aufgrund der zunehmenden Nutzung des IoT in der Patientenüberwachung, Ferndiagnostik und der Integration medizinischer Geräte die höchsten Wachstumsraten verzeichnen. Offene Plattformen bieten Gesundheitsdienstleistern anpassbare Lösungen mit verbesserter Datensicherheit, erleichtern die Compliance und verbessern die Betriebseffizienz.

Regionale Analyse des Marktes für offene IoT-Plattformen

- Nordamerika dominierte den Markt für offene IoT-Plattformen mit dem größten Umsatzanteil von 38,27 % im Jahr 2024, was auf die frühe Einführung von Technologien, die starke Präsenz führender Cloud-Dienstanbieter und den weit verbreiteten Einsatz von IoT-Lösungen für Industrie und Verbraucher zurückzuführen ist.

- Die Region profitiert von einer robusten digitalen Infrastruktur, erheblichen Investitionen in intelligente Fertigung und staatlicher Unterstützung für Industrie 4.0-Initiativen

- Die wachsende Nachfrage nach Interoperabilität, Echtzeit-Datenanalyse und Open-Source-Frameworks bei Unternehmen stärkt die Marktposition offener IoT-Plattformen in Nordamerika weiter.

Markteinblick in die US Open IoT-Plattform

Der US-Markt für offene IoT-Plattformen hatte 2024 den größten Anteil in Nordamerika, unterstützt durch den umfassenden Einsatz in Smart Cities, der Fertigung, Logistik und Landwirtschaft. Der Markt wird zusätzlich durch die Zusammenarbeit zwischen führenden Technologieunternehmen und Regierungsbehörden vorangetrieben, die offene Standards und Edge-Computing-Frameworks fördern. Die zunehmende Nutzung von Open-Source-Technologien zur Verwaltung großer IoT-Ökosysteme fördert Innovation, Skalierbarkeit und die kostengünstige Integration von Geräten.

Markteinblick in Europa für offene IoT-Plattformen

Der europäische Markt für offene IoT-Plattformen wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die starke Betonung von Datenschutz, Interoperabilität und grenzüberschreitender IoT-Zusammenarbeit. Die Digitalstrategie der Europäischen Union und die Unterstützung von Open-Data-Initiativen verbessern die Marktaussichten. In der Region werden zunehmend offene IoT-Plattformen in den Bereichen intelligente Mobilität, Energieeffizienz und Gesundheitswesen eingesetzt, was im Einklang mit Nachhaltigkeitszielen und den Roadmaps zur digitalen Transformation steht.

Markteinblick in die offene IoT-Plattform in Großbritannien

Der britische Markt für offene IoT-Plattformen wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch Fortschritte bei der 5G-Konnektivität und Investitionen in die Smart-City-Infrastruktur. Der öffentliche und private Sektor setzt zunehmend auf Open-Source-IoT-Plattformen, um eine transparente, skalierbare und sichere Anwendungsbereitstellung zu ermöglichen. Das robuste Startup-Ökosystem und der große Pool an technischen Talenten des Landes fördern die schnelle Innovation und Integration offener IoT-Technologien in verschiedenen Branchen zusätzlich.

Markteinblick in die offene IoT-Plattform in Deutschland

Der deutsche Markt für offene IoT-Plattformen wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die führende Rolle Deutschlands in der industriellen Automatisierung und die kontinuierliche Implementierung von Industrie-4.0-Standards zurückzuführen. Hersteller setzen offene Plattformen ein, um Maschine-zu-Maschine-Kommunikation, vorausschauende Wartung und Echtzeitüberwachung zu ermöglichen. Der Fokus Deutschlands auf offene Architektur, sicheren Datenaustausch und die Einführung intelligenter Fabriken beschleunigt den Einsatz flexibler, anpassbarer IoT-Plattformen sowohl in Großunternehmen als auch in KMU.

Markteinblicke für offene IoT-Plattformen im asiatisch-pazifischen Raum

Der Markt für offene IoT-Plattformen im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Dies wird durch die digitale Transformation in der Fertigung, der Versorgungswirtschaft und der intelligenten Verwaltung in Volkswirtschaften wie China, Indien, Südkorea und Japan vorangetrieben. Staatliche Initiativen für Smart Cities und die Entwicklung digitaler Infrastrukturen treiben die Nachfrage nach offenen IoT-Plattformen an. Darüber hinaus tragen regionale Technologieunternehmen und Startups zur Innovation schlanker, Open-Source-IoT-Frameworks bei, die eine lokale Bereitstellung und kostengünstige Skalierbarkeit ermöglichen.

Markteinblick in Japan für offene IoT-Plattformen

Der japanische Markt für offene IoT-Plattformen wird voraussichtlich zwischen 2025 und 2032 aufgrund der hohen Automatisierung im Gesundheitswesen, der Fertigung und der Mobilitätsbranche das schnellste Wachstum verzeichnen. Die Vision „Society 5.0“ der Regierung und hohe Investitionen in die IoT-Forschung fördern offene Standards und plattformübergreifende Integration. Japanische Unternehmen nutzen offene IoT-Plattformen, um die betriebliche Transparenz zu verbessern, die Geräteinteroperabilität zu ermöglichen und KI-gestützte Analysen für intelligente Geräte und Dienste bereitzustellen.

Markteinblick in China für offene IoT-Plattformen

China erzielte 2024 den größten Umsatzanteil am Markt für offene IoT-Plattformen im asiatisch-pazifischen Raum, unterstützt durch seine wachsenden Smart-City-Initiativen und seine führende Rolle im industriellen IoT-Einsatz. Der strategische Fokus des Landes auf offene Innovationsökosysteme und kollaborative Plattformen treibt das Marktwachstum voran. Inländische Technologieriesen und aufstrebende Startups investieren massiv in Open-Source-IoT-Technologien, die Echtzeit-Konnektivität, kostengünstige Implementierungen und nahtlose Integration in verschiedene Anwendungsszenarien ermöglichen.

Marktanteil offener IoT-Plattformen

Die Branche der offenen IoT-Plattformen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- SAMSUNG (Südkorea)

- Robert Bosch GmbH (Deutschland)

- Ayla Networks Inc. (USA)

- GENERAL ELECTRIC (USA)

- KaaIoT Technologies, LLC (USA)

- SiteWhere, LLC. (USA)

- Siemens (Deutschland)

- Italtel SpA (Italien)

- Thinger.io (Spanien)

- IBM (USA)

- SAP SE (Deutschland)

- Apple Inc. (USA)

- Vodafone Group Plc. (Großbritannien)

- Accenture (Irland)

- Hewlett Packard Enterprise Development LP (USA)

- Intel Corporation (USA)

- Microsoft (US)

- Oracle (USA)

- PTC (USA)

- Amazon Web Services, Inc. (USA)

- Glücklichste Köpfe (Indien)

- HARMAN International (USA)

Neueste Entwicklungen im globalen Markt für offene IoT-Plattformen

- Im April 2024 stellte Qualcomm Technologies auf der Embedded World in Nürnberg seine industriellen und eingebetteten KI-Plattformen der nächsten Generation vor, darunter das QCC730 Wi-Fi SoC und die RB3 Gen 2-Plattform. Ziel dieser Markteinführung ist es, die Leistung von Edge-KI und die energieeffiziente drahtlose Konnektivität in Robotik-, Fertigungs- und Automobilanwendungen zu verbessern. Der Schritt soll den Einsatz intelligenter IoT-Systeme beschleunigen, die Betriebseffizienz verbessern und Qualcomms Präsenz in den industriellen IoT-Märkten ausbauen.

- Im Juli 2023 ging Soracom, Inc. eine strategische Partnerschaft mit Skylo Technologies ein, um die direkte 3GPP-Konnektivität für nicht-terrestrische Netzwerke (NTN) in die virtualisierte Mobilfunkplattform von Soracom zu integrieren. Diese Zusammenarbeit soll eine nahtlose und zuverlässige IoT-Kommunikation in abgelegenen und unterversorgten Regionen ermöglichen. Die Initiative erweitert die Konnektivitätsabdeckung für IoT- und M2M-Geräte und ermöglicht so robustere und global skalierbare Lösungen.

- Im April 2023 kooperierte Advantech mit Altizon, um gemeinsam eine einheitliche industrielle IoT-Lösung auf den Markt zu bringen, die Advantechs Automatisierungshardware mit Altizons Datonis Digital Factory-Plattform kombiniert. Die Integration soll den Übergang zu intelligenten Fabriken vereinfachen, indem sie einen kostengünstigen und skalierbaren Weg zur digitalen Transformation bietet. Diese Zusammenarbeit unterstützt Hersteller dabei, ihre Produktivität zu steigern und Industrie 4.0-Funktionen mit minimalem Investitionsaufwand zu implementieren.

- Im März 2023 stellte Qualcomm Technologies zwei neue Robotikplattformen vor und kündigte die globale Integration von 5G-IoT-Prozessoren an, die mit allen gängigen Betriebssystemen kompatibel sind. Das Unternehmen führte außerdem ein Accelerator-Programm ein, um die Zusammenarbeit innerhalb des IoT-Ökosystems zu stärken. Diese Fortschritte zielen darauf ab, Innovationen im vernetzten Edge-Bereich voranzutreiben und die schnellere Einführung intelligenter, vernetzter Geräte in industriellen und kommerziellen Umgebungen zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.