Global Operating Room Equipment Supplies Market

Marktgröße in Milliarden USD

CAGR :

%

USD

32.18 Billion

USD

42.37 Billion

2024

2032

USD

32.18 Billion

USD

42.37 Billion

2024

2032

| 2025 –2032 | |

| USD 32.18 Billion | |

| USD 42.37 Billion | |

| % | |

|

Globale Marktsegmentierung für OP-Ausrüstung und -Zubehör nach Geräten (Anästhesiegeräte, Operationstische, Elektrochirurgiegeräte, Multiparameter-Patientenmonitore, chirurgische Bildgebungsgeräte und OP-Leuchten), Zubehör (chirurgische Instrumente, Einwegmaterialien, Zubehör und andere), Endverbrauchern (Krankenhäuser, ambulante Einrichtungen und ambulante Operationszentren) – Branchentrends und Prognose bis 2032

Marktgröße für OP-Ausrüstung und -Zubehör

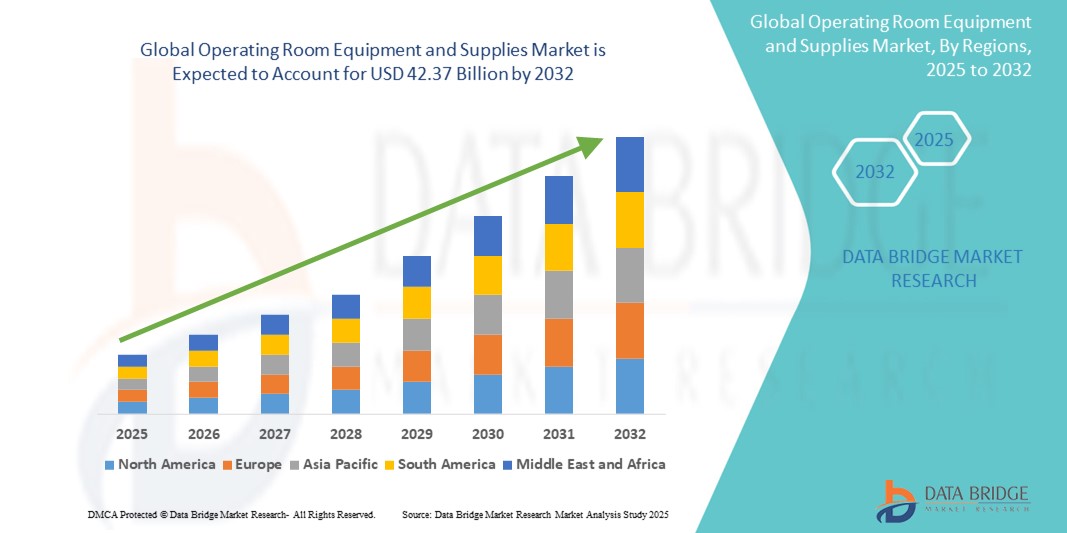

- Der globale Markt für OP-Ausrüstung und -Zubehör wurde im Jahr 2024 auf 32,18 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 42,37 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 3,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach minimalinvasiven Operationen, die zunehmende Verbreitung chronischer Krankheiten und Fortschritte in der chirurgischen Technologie vorangetrieben.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach fortschrittlicher chirurgischer Ausrüstung aufgrund der zunehmenden Zahl minimalinvasiver Eingriffe vorangetrieben. Technologische Verbesserungen, wie roboterassistierte Operationen und verbesserte Bildgebungssysteme, ermöglichen höhere Präzision und verkürzen die Genesungszeiten, was die Marktakzeptanz fördert.

- Die zunehmende Verbreitung chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen und Krebs führt zu einem Anstieg der Zahl chirurgischer Eingriffe. Der Ausbau der Gesundheitsinfrastruktur und steigende Gesundheitsausgaben in Entwicklungsländern erhöhen die Nachfrage nach OP-Ausstattung und -Zubehör zusätzlich.

Marktanalyse für OP-Ausrüstung und -Zubehör

- Der Markt für OP-Ausrüstung und -Zubehör wächst stetig, da Krankenhäuser zunehmend in die Modernisierung ihrer Operationssäle investieren, um die Patientenversorgung und die Verfahrenseffizienz zu verbessern, beispielsweise durch den Einsatz moderner Bildgebungsinstrumente und ergonomischer chirurgischer Instrumente, die die Präzision erhöhen und die Operationszeiten verkürzen.

- Kontinuierliche Innovationen im Gerätedesign und bei den Materialien verändern den Markt. Die Hersteller konzentrieren sich auf die Entwicklung langlebigerer, leichterer und einfach zu sterilisierender Produkte, die den sich wandelnden Bedürfnissen chirurgischer Teams gerecht werden, beispielsweise Instrumente, die minimalinvasive Techniken unterstützen und die allgemeine chirurgische Sicherheit und die Ergebnisse verbessern.

- Nordamerika dominierte den Markt für OP-Ausrüstung und -Zubehör mit einem Anteil von 36,07 % im Jahr 2024, angetrieben durch eine wachsende Nachfrage nach Heimautomatisierung und Sicherheit sowie ein gestiegenes Bewusstsein für Smart-Home-Technologie.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für OP-Ausrüstung und -Zubehör sein. Dies ist auf die schnelle Urbanisierung, steigende Gesundheitsausgaben und die zunehmende Verbreitung chronischer Krankheiten in Ländern wie China, Indien und Japan zurückzuführen.

- Das Segment der Anästhesiegeräte dominierte den Markt mit dem größten Marktanteil von 54,64 % im Jahr 2024, was auf ihre entscheidende Rolle für die Patientensicherheit und den kontinuierlichen technologischen Fortschritt zur Verbesserung von Präzision und Überwachung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Operationssaalausrüstung und -bedarf

|

Eigenschaften |

Wichtige Markteinblicke in die Ausstattung und Ausstattung von Operationssälen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für OP-Ausrüstung und -Zubehör

„ Zunehmender Fokus auf minimalinvasive chirurgische Geräte “

- Der Markt für OP-Ausrüstung und -Zubehör wird zunehmend vom Trend zu minimalinvasiven Operationstechniken geprägt, die die Genesungszeiten der Patienten und die Krankenhausaufenthalte verkürzen.

- Krankenhäuser und chirurgische Zentren investieren mehr in Spezialwerkzeuge und -geräte, die diese weniger invasiven Verfahren unterstützen sollen, die Präzision und Flexibilität erfordern

- So nimmt beispielsweise die Verwendung laparoskopischer Instrumente und endoskopischer Geräte zu, da sie es Chirurgen ermöglichen, komplexe Operationen durch kleinere Einschnitte durchzuführen.

- Die Hersteller reagieren darauf mit der Entwicklung leichterer, ergonomischerer und langlebigerer Geräte, die den spezifischen Anforderungen minimalinvasiver Operationen gerecht werden und so den Komfort für den Chirurgen und die Behandlungsergebnisse für die Patienten verbessern.

- Es wird erwartet, dass dieser Trend die Produktentwicklung und Kaufentscheidungen weiterhin beeinflusst, da Gesundheitsdienstleister bestrebt sind, die Effizienz und Sicherheit im Operationssaal zu verbessern.

- Zusammenfassend lässt sich sagen, dass der Fokus auf minimalinvasive Chirurgie ein entscheidender Faktor für das Marktwachstum ist und Einfluss darauf hat, wie Geräte in Gesundheitseinrichtungen weltweit entwickelt und eingesetzt werden.

Marktdynamik für OP-Ausrüstung und -Zubehör

Treiber

„Steigende Prävalenz chronischer Krankheiten führt zu mehr chirurgischen Eingriffen“

- Die zunehmende Verbreitung chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, Krebs, Diabetes und Atemwegserkrankungen führt zu einer erhöhten Nachfrage nach chirurgischen Eingriffen und damit zu einem höheren Verbrauch moderner OP-Ausrüstung.

- Ein Beispiel hierfür ist die weltweit steigende Zahl von Koronararterien-Bypass-Operationen. Chronische Erkrankungen erfordern oft komplexe chirurgische Eingriffe, die spezielle Instrumente und Geräte erfordern, um Präzision und Patientensicherheit zu gewährleisten, wie beispielsweise der Einsatz von Tumorresektionsinstrumenten bei Krebsoperationen zeigt.

- Eine alternde Weltbevölkerung trägt zur zunehmenden Häufigkeit dieser Erkrankungen bei, was wiederum die Zahl der chirurgischen Eingriffe erhöht und die Nachfrage nach zuverlässiger und innovativer OP-Ausrüstung ankurbelt.

- Gesundheitseinrichtungen rüsten aktiv auf modernste chirurgische Geräte, wie z. B. fortschrittliche laparoskopische Instrumente, um die Behandlungsergebnisse der Patienten zu verbessern und postoperative Komplikationen zu reduzieren. Dies spiegelt einen Trend hin zu anspruchsvolleren Geräten wider.

- Investitionen in den Ausbau der chirurgischen Infrastruktur und Kapazität, insbesondere in Krankenhäusern, die ein hohes Volumen an Operationen im Zusammenhang mit chronischen Krankheiten durchführen, unterstützen ein kontinuierliches Marktwachstum und die zunehmende Nutzung moderner Operationssaalausrüstung

- Zusammenfassend lässt sich sagen, dass der anhaltende Anstieg der Fälle chronischer Krankheiten den Bedarf an fortschrittlicher chirurgischer Ausrüstung stetig steigert und das Wachstum auf dem Markt für OP-Ausrüstung und -Zubehör aufrechterhält.

Einschränkung/Herausforderung

„ Hohe Kosten und Wartung moderner chirurgischer Geräte “

- Die hohen Kosten für fortschrittliche chirurgische Technologien wie Roboterchirurgiesysteme, moderne Bildgebungsgeräte und spezielle minimalinvasive Instrumente stellen ein erhebliches Hindernis für das Marktwachstum dar, insbesondere für kleinere Gesundheitseinrichtungen mit begrenzten Budgets.

- Die anfänglichen Investitionen in hochmoderne Geräte sind beträchtlich, und laufende Kosten wie Wartung, Kalibrierung, Software-Updates und Personalschulung erhöhen die finanzielle Belastung der Gesundheitsdienstleister zusätzlich.

- Robotergestützte chirurgische Systeme erfordern beispielsweise nicht nur eine teure Anschaffung, sondern auch regelmäßige Wartung und hochqualifiziertes Personal für den Betrieb, was zu erhöhten Betriebskosten führt, die sich viele Einrichtungen kaum leisten können.

- Die Komplexität moderner Geräte erfordert spezielle Wartungsverträge und Ersatzteile, die sowohl kostspielig als auch logistisch anspruchsvoll sein können, insbesondere in abgelegenen oder unterversorgten Gebieten, in denen die Ressourcen knapp sind.

- Budgetbeschränkungen zwingen Gesundheitsdienstleister oft dazu, die Modernisierung ihrer Geräte zu verzögern oder weiterhin traditionelle chirurgische Instrumente zu verwenden. Dies verlangsamt die Einführung innovativer Technologien und behindert das allgemeine Marktwachstum.

- Zusammenfassend lässt sich sagen, dass die hohen Kosten und der Wartungsaufwand für hochentwickelte OP-Geräte weiterhin kritische Herausforderungen darstellen, die die Geschwindigkeit und das Ausmaß der Marktexpansion begrenzen.

Marktumfang für Operationssaalausrüstung und -bedarf

Der Markt ist nach Ausrüstung, Verbrauchsmaterial und Endverbrauchern segmentiert.

- Nach Ausrüstung

Der Markt für OP-Ausrüstung und -Zubehör ist nach Typ in Anästhesiegeräte, Operationstische, Elektrochirurgiegeräte, Multiparameter-Patientenmonitore, chirurgische Bildgebungsgeräte und OP-Leuchten unterteilt. Das Segment der Anästhesiegeräte dominierte mit dem größten Marktanteil von 54,64 % im Jahr 2024, was auf ihre entscheidende Rolle für die Patientensicherheit und den kontinuierlichen technologischen Fortschritt zur Verbesserung von Präzision und Überwachung zurückzuführen ist. Krankenhäuser und chirurgische Zentren bevorzugen diese Geräte aufgrund ihrer Zuverlässigkeit und Integrationsfähigkeit in andere Systeme. Gleichzeitig wird erwartet, dass Multiparameter-Patientenmonitore im Prognosezeitraum die schnellste Wachstumsrate verzeichnen werden, angetrieben durch die steigende Nachfrage nach Echtzeit-Patientendaten und verbesserter diagnostischer Genauigkeit bei Operationen.

- Nach Vorräten

Der Markt für OP-Ausrüstung und -Zubehör ist nach Verbrauchsmaterial in chirurgische Instrumente, Einwegmaterialien, Zubehör und Sonstiges unterteilt. Das Segment der chirurgischen Instrumente hält im Jahr 2024 den größten Marktanteil, da sie bei verschiedenen chirurgischen Eingriffen unverzichtbar sind und kontinuierliche Innovationen Präzision und Ergonomie verbessern.

Bei Einwegmaterialien wird von 2025 bis 2032 das stärkste Wachstum erwartet. Gründe hierfür sind die zunehmende Sorge um die Infektionskontrolle, die steigende Anzahl chirurgischer Eingriffe und die zunehmende Präferenz für Einwegartikel, um die Patientensicherheit zu gewährleisten und das Risiko einer Kreuzkontamination zu verringern.

- Von Endbenutzern

Der Markt für OP-Ausrüstung und -Zubehör ist nach Endverbrauchern in Krankenhäuser, ambulante Einrichtungen und ambulante Operationszentren unterteilt. Krankenhäuser stellen mit 74,71 % im Jahr 2024 den größten Umsatzanteil dar, was auf ihre umfangreichen chirurgischen Kapazitäten und den höheren Patientendurchsatz zurückzuführen ist. Ambulante Operationszentren werden im Prognosezeitraum voraussichtlich die schnellste Wachstumsrate aufweisen, unterstützt durch den zunehmenden Trend zu ambulanten Operationen aufgrund von Kosteneffizienz, Komfort und Fortschritten bei minimalinvasiven Eingriffen. Auch ambulante Einrichtungen leisten einen erheblichen Beitrag, angetrieben durch die wachsende Nachfrage nach diagnostischen und kleineren chirurgischen Leistungen außerhalb des traditionellen Krankenhausumfelds.

Regionale Analyse des Marktes für Operationssaalausrüstung und -bedarf

- Nordamerika dominierte den Markt für OP-Ausrüstung und -Zubehör mit einem Anteil von 36,07 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und die starke Einführung modernster chirurgischer Technologien.

- Die hohen Gesundheitsausgaben der Region ermöglichen eine kontinuierliche Modernisierung und Erweiterung der Operationssäle. Der Schwerpunkt liegt dabei auf der Integration innovativer Geräte wie Elektrochirurgiegeräten und Multiparameter-Patientenmonitoren. Dieser Trend wird durch staatliche Initiativen zur Verbesserung der Gesundheitsqualität und des Zugangs zur Gesundheitsversorgung weiter beschleunigt. Sie ermutigen Gesundheitsdienstleister, ihre chirurgischen Einrichtungen zu modernisieren.

- In Nordamerika nehmen chronische Erkrankungen wie Herz-Kreislauf-Erkrankungen und Krebs zu, was zu einer erhöhten Anzahl chirurgischer Eingriffe führt. Dieser wachsende Patientenstamm, kombiniert mit technologischen Fortschritten und einem steigenden Bewusstsein für minimalinvasive Operationen, sorgt für eine stetige Nachfrage nach zuverlässiger und effizienter OP-Ausrüstung und -Zubehör in der gesamten Region.

Einblicke in den Markt für Operationssaalausrüstung und -bedarf in den USA

Der US-Markt für OP-Ausrüstung und -Zubehör erreichte 2024 den größten Marktanteil in Nordamerika, angetrieben durch die zunehmende Nutzung fortschrittlicher chirurgischer Technologien und den Ausbau der Gesundheitsinfrastruktur. Krankenhäuser und ambulante chirurgische Zentren investieren massiv in die Modernisierung ihrer Operationssäle mit modernster Ausrüstung wie Elektrochirurgiegeräten und Multiparameter-Patientenmonitoren. Die Zunahme chirurgischer Eingriffe und der zunehmende Fokus auf die Verbesserung der Patientenergebnisse und der Betriebseffizienz treiben das Marktwachstum weiter voran. Darüber hinaus fördern staatliche Initiativen zur Modernisierung des Gesundheitswesens und die Kostenerstattungsrichtlinien die Anschaffung moderner chirurgischer Ausrüstung.

Einblicke in den europäischen Markt für Operationssaalausrüstung und -bedarf

Der europäische Markt für OP-Ausstattung und -Zubehör wird im Prognosezeitraum voraussichtlich stetig wachsen, unterstützt durch den Fokus der Region auf technologische Innovationen und strenge Gesundheitsvorschriften. Steigende Gesundheitsausgaben und der Ausbau chirurgischer Einrichtungen fördern den Einsatz hochwertiger OP-Ausstattung. So steigt beispielsweise die Nachfrage nach minimalinvasiven chirurgischen Instrumenten und bildgebenden Geräten, da diese Krankenhausaufenthalte verkürzen und die Genesungsraten verbessern. Der Trend zur Modernisierung bestehender chirurgischer Geräte im öffentlichen und privaten Gesundheitswesen treibt das Marktwachstum zusätzlich voran.

Markteinblick in Operationssaalausrüstung und -bedarf in Großbritannien

Der britische Markt für OP-Ausstattung und -Zubehör wird voraussichtlich stetig wachsen, angetrieben durch steigende Investitionen in die Gesundheitsinfrastruktur und die steigende Zahl ambulanter chirurgischer Eingriffe. Krankenhäuser und ambulante Einrichtungen legen Wert auf die Integration moderner chirurgischer Geräte, um Effizienz und Patientensicherheit zu verbessern. Der Anstieg elektiver Operationen und staatliche Fördermittel zur Verbesserung chirurgischer Leistungen unterstützen die Marktentwicklung zusätzlich. Der Fokus des Landes auf die Einführung innovativer chirurgischer Technologien wie Elektrochirurgiegeräte und Anästhesiegeräte trägt ebenfalls zum Wachstum bei.

Markteinblick in Operationssaalausrüstung und -bedarf in Deutschland

Der deutsche Markt für OP-Ausstattung und -Zubehör wird aufgrund des gut ausgebauten Gesundheitssystems und des Engagements für technologischen Fortschritt voraussichtlich stetig wachsen. Der Fokus liegt auf der Einführung präziser chirurgischer Geräte und der Modernisierung von Operationssälen, um hohe Sicherheitsstandards zu erfüllen. Steigende Investitionen in Krankenhaussanierungen und die steigende Zahl chirurgischer Eingriffe bei chronischen Erkrankungen tragen zur Marktnachfrage bei. Zudem entspricht die Präferenz für energieeffiziente und ergonomische chirurgische Geräte den deutschen Nachhaltigkeitszielen.

Markteinblicke für OP-Ausrüstung und -Zubehör im asiatisch-pazifischen Raum

Der Markt für OP-Ausstattung und -Zubehör im asiatisch-pazifischen Raum wird voraussichtlich 2024 die höchste Wachstumsrate (%) verzeichnen. Grund hierfür sind die rasante Urbanisierung, steigende Gesundheitsausgaben und die zunehmende Verbreitung chronischer Krankheiten in Ländern wie China, Indien und Japan. Der Ausbau von Krankenhausnetzwerken und ambulanten Operationszentren sowie staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung steigern die Nachfrage nach moderner OP-Ausstattung. So spielen Chinas große Produktionsbasis und der wachsende Inlandsverbrauch an chirurgischen Geräten eine Schlüsselrolle bei der Marktexpansion.

Markteinblick in Operationssaalausrüstung und -bedarf in Japan

Der japanische Markt für OP-Ausstattung und -Zubehör gewinnt aufgrund der zunehmenden Verbreitung fortschrittlicher Medizintechnik und der alternden Bevölkerung des Landes an Dynamik. Die Nachfrage nach benutzerfreundlichen und hochpräzisen chirurgischen Instrumenten für minimalinvasive Eingriffe steigt. Krankenhäuser statten ihre Operationssäle zunehmend mit hochentwickelten Monitoren und Bildgebungsgeräten aus, um die chirurgische Präzision zu verbessern. Darüber hinaus unterstützen staatliche Bemühungen zur Förderung von Innovationen im Gesundheitswesen und digitaler Integration das anhaltende Marktwachstum.

Markteinblick in Operationssaalausrüstung und -bedarf in China

Der chinesische Markt für Operationssaalausstattung und -zubehör hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die rasante Urbanisierung, den Ausbau der Gesundheitsinfrastruktur und die steigende Nachfrage der Mittelschicht nach Gesundheitsversorgung. Chinas Streben nach intelligenten Krankenhäusern und die steigende Zahl chirurgischer Eingriffe fördern den Einsatz fortschrittlicher Operationssaaltechnologien. Inländische Hersteller konzentrieren sich auf Innovation und kostengünstige Lösungen, um chirurgische Geräte leichter zugänglich zu machen. Darüber hinaus beschleunigen staatliche Maßnahmen zur Modernisierung des Gesundheitswesens und Investitionen in Krankenhausmodernisierungen das Marktwachstum.

Marktanteil von OP-Ausrüstung und -Zubehör

Die Branche für OP-Ausrüstung und -Zubehör wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Zubehörmarkt STERIS (USA)

- Getinge AB (Schweden)

- Stryker (USA)

- Hill-Rom Holdings, Inc. (USA)

- Drägerwerk AG & Co. KGaA (Dräger) (Deutschland)

- General Electric (USA)

- Mizuho OSI (USA)

- Medtronic (Irland)

- KARL STORZ und Co. KG (Deutschland)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthcare GmbH (Deutschland)

- Arthrex (USA)

- Smith+Nephew (Großbritannien)

- CONMED Corporation (USA)

- FUJIFILM Holdings Corporation (Japan)

- Olympus Corporation (Japan)

Neueste Entwicklungen auf dem globalen Markt für Operationssaalausrüstung und -bedarf

- Im Januar 2025 brachte Mindray den HyBase V6 Operationstisch in Nordamerika auf den Markt. Damit stieg Mindray in den Markt für Operationstische ein und erweiterte seine Präsenz im Bereich der OP-Ausstattung. Der HyBase V6 wurde entwickelt, um den unterschiedlichen Patientenbedürfnissen gerecht zu werden und bietet außergewöhnliche Flexibilität für sowohl routinemäßige als auch komplexe chirurgische Eingriffe. Sein innovatives Design verbessert die chirurgische Effizienz, die Patientenpositionierung und den gesamten OP-Workflow.

- Im November 2024 stellte Stille AB den imagiQ3™ vor, einen C-Bogen-Tisch der nächsten Generation, der neue Maßstäbe in puncto Visualisierung, OP-Effizienz und Patientensicherheit setzt. Der imagiQ3™ bietet überragende Bildqualität und verbessert gleichzeitig die Arbeitsabläufe. Ein wesentliches Merkmal ist die deutliche Reduzierung der Strahlenbelastung für Chirurgen, OP-Personal und Patienten. Damit eignet er sich optimal für komplexe und minimalinvasive Eingriffe mit längerem Durchleuchtungseinsatz.

- Im Februar 2024 erhielt die Virtual Incision Corporation die Marktzulassung der US-amerikanischen Food and Drug Administration (FDA) für das MIRA™ Surgical System (MIRA), das weltweit erste miniaturisierte roboterassistierte Chirurgiesystem (miniRAS). Das für die Anwendung bei Erwachsenen nach Kolektomien zugelassene MIRA-System stellt einen bedeutenden Durchbruch in der minimalinvasiven Chirurgie dar und bietet im Vergleich zu herkömmlichen Robotersystemen verbesserte Mobilität, Vielseitigkeit und Benutzerfreundlichkeit. Sein kompaktes Design ermöglicht einen breiteren Zugang zur roboterassistierten Chirurgie, selbst in Umgebungen mit begrenztem Platzangebot oder begrenzten Ressourcen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.