Global Operational Room Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.70 Billion

USD

9.19 Billion

2024

2032

USD

3.70 Billion

USD

9.19 Billion

2024

2032

| 2025 –2032 | |

| USD 3.70 Billion | |

| USD 9.19 Billion | |

| % | |

|

Globale Marktsegmentierung für Operationssaalmanagement nach Komponenten (Software und Dienste), Lösungen (Datenmanagement- und Kommunikationslösungen, Lösungen für Anästhesieinformationsmanagement und andere), Bereitstellungsmodus (vor Ort, webbasiert und Cloud-basiert), Endbenutzern (Krankenhäuser, Ambulanzzentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für operatives Raummanagement

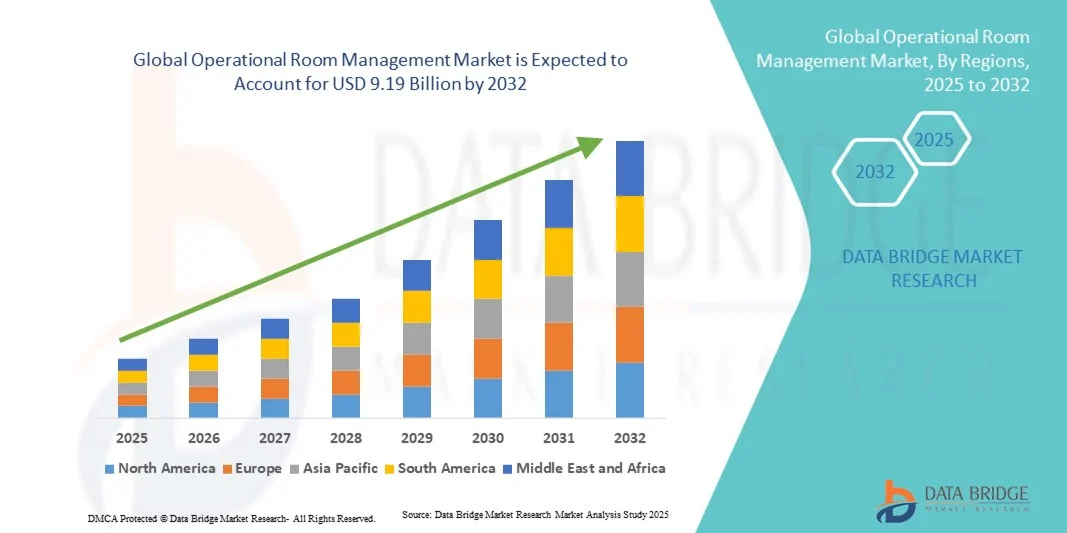

- Der globale Markt für Operationssaalmanagement wird im Jahr 2024 auf 3,70 Milliarden US-Dollar geschätzt und soll bis 2032 9,19 Milliarden US-Dollar erreichen , bei einer CAGR von 12,05 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach effizienten, rationalisierten und technologisch fortschrittlichen Gesundheitseinrichtungen vorangetrieben, was zu einer verbesserten Betriebseffizienz in Krankenhäusern und chirurgischen Zentren führt.

- Darüber hinaus treibt die zunehmende Bedeutung der Reduzierung von Operationsverzögerungen, der Optimierung der Ressourcennutzung und der Verbesserung des Patientendurchsatzes die Einführung von Lösungen für das Operationssaalmanagement voran und fördert damit das Wachstum der Branche erheblich. Diese konvergierenden Faktoren ermutigen Krankenhäuser und Kliniken, digitale Plattformen und integrierte Systeme für die effektive Planung, Überwachung und Verwaltung chirurgischer Eingriffe zu implementieren.

Marktanalyse für operatives Raummanagement

- Operationssaal-Managementsysteme werden in modernen Gesundheitseinrichtungen immer wichtiger. Sie ermöglichen es Krankenhäusern und chirurgischen Zentren, die Auslastung der Operationssäle zu optimieren, Arbeitsabläufe zu rationalisieren und die Behandlungsergebnisse der Patienten durch effiziente Terminplanung, Geräteverwaltung und Personalkoordination zu verbessern.

- Die steigende Nachfrage nach OP-Managementsystemen ist vor allem auf die steigende Zahl an Operationen, die zunehmende Konzentration auf die Reduzierung von Verfahrensverzögerungen und die zunehmende Nutzung digitaler Krankenhausinfrastruktur und intelligenter Workflow-Technologien zurückzuführen.

- Nordamerika dominierte den Markt für Operationssaalmanagement mit dem größten Umsatzanteil von 42,2 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Investitionen in digitale Lösungen und die starke Präsenz wichtiger Branchenakteure aus. Die USA verzeichneten ein starkes Wachstum bei der Installation von Operationssaalmanagementsystemen, insbesondere in großen Krankenhausnetzwerken und chirurgischen Zentren mit hohem Durchsatz. Dies wurde durch Innovationen sowohl etablierter Unternehmen als auch aufstrebender Technologieanbieter vorangetrieben, die sich auf Automatisierung und Integration mit Krankenhausinformationssystemen konzentrierten.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für OP-Raummanagement sein, mit einer prognostizierten jährlichen Wachstumsrate von 2025 bis 2032. Diese Entwicklung ist auf die zunehmende Urbanisierung, steigende Gesundheitsausgaben und die Expansion von Krankenhäusern und Operationszentren zurückzuführen, die in fortschrittliche Raummanagementlösungen investieren. Länder wie China, Japan und Indien setzen auf digitale OP-Managementsysteme, um die Effizienz und Patientenversorgung zu verbessern.

- Das Softwaresegment dominierte den Markt für Operationssaalmanagement mit dem größten Umsatzanteil von 57,4 % im Jahr 2024, was auf die zunehmende Abhängigkeit der Krankenhäuser von fortschrittlichen Plattformen für Operationssaalplanung, Workflow-Management und Analyse zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für operatives Raummanagement

|

Eigenschaften |

Wichtige Markteinblicke zum operativen Raummanagement |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Bereich Operationsraummanagement

Einführung fortschrittlicher digitaler Planung und Analyse im operativen Raummanagement

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für Operationssaalmanagement ist die Einführung fortschrittlicher digitaler Planungssysteme, Echtzeitanalysen und automatisierter Ressourcenzuweisungssysteme in Krankenhäusern und chirurgischen Zentren. Dieser Trend ermöglicht eine bessere Auslastung der Operationssäle, verkürzt die Wartezeiten der Patienten und verbessert die Gesamteffizienz der Krankenhäuser.

- So brachte Surgical Theater Inc. im Februar 2023 seine OR Analytics Suite auf den Markt, die prädiktive Analysen zur Optimierung der Operationsplanung und Ressourcenzuweisung integriert und es Krankenhäusern ermöglicht, die OP-Auslastung zu erhöhen und gleichzeitig Verzögerungen zu minimieren.

- Die Integration der Echtzeit-Datenüberwachung in Krankenhausinformationssysteme hilft medizinischen Teams, die Raumbelegung, die Personalverfügbarkeit und die Gerätebereitschaft zu verfolgen. Dies ermöglicht proaktive Entscheidungen und reduziert kurzfristige Absagen oder Verzögerungen bei chirurgischen Eingriffen.

- Cloudbasierte Plattformen für das Betriebsmanagement erfreuen sich zunehmender Beliebtheit. Sie ermöglichen Administratoren den Fernzugriff auf OP-Zeitpläne, Leistungskennzahlen und Patientendaten und ermöglichen so eine bessere Planung und Koordination.

- Softwarelösungen mit visuellen Dashboards, Leistungswarnungen und prädiktiven Analysen helfen Krankenhäusern, ein hohes Patientenaufkommen effizient zu bewältigen und hohe Standards in der Patientenversorgung aufrechtzuerhalten.

- Der Trend zur zentralen Betriebsüberwachung und digitalen Leistungsverfolgung dürfte die Erwartungen an das Workflow-Management in Krankenhäusern verändern und eine kontinuierliche Verbesserung der chirurgischen Effizienz und der Patientensicherheit fördern.

Marktdynamik für operatives Raummanagement

Treiber

Steigender Bedarf an effizienten Krankenhausabläufen und weniger Verfahrensverzögerungen

- Die steigende Nachfrage nach operativer Effizienz in Krankenhäusern und Operationszentren ist ein wichtiger Treiber des Marktes für Operationssaalmanagement. Krankenhäuser stehen zunehmend unter Druck, die Wartezeiten der Patienten zu verkürzen, die Ressourcenzuweisung zu optimieren und die Operationsergebnisse zu verbessern.

- So führte GE Healthcare im März 2024 in Nordamerika seine Plattform OR Optimizer ein, die prädiktive Analysen nutzt, um OP-Zeitpläne und Personalbesetzung zu verwalten, Leerlaufzeiten zu reduzieren und die Ressourcenauslastung zu verbessern.

- Der Ausbau der Krankenhausinfrastruktur in Schwellenländern sowie die steigende Zahl elektiver Operationen treiben die Einführung von OP-Management-Software voran

- Die zunehmende Komplexität chirurgischer Eingriffe und die Notwendigkeit einer präzisen Koordination zwischen Chirurgen, Pflegepersonal und Anästhesisten treiben die Nachfrage nach digitalen Lösungen für das Betriebsmanagement weiter an

- Krankenhäuser suchen nach zentralen Plattformen, die Terminplanung, Personalverwaltung und Geräteverfügbarkeit konsolidieren, was die Transparenz verbessert, Fehler reduziert und rechtzeitige Eingriffe gewährleistet.

- Der Wandel hin zu wertorientierten Gesundheitsmodellen ermutigt Krankenhäuser zudem, Systeme einzuführen, die die Leistung im OP optimieren, Kosten senken und die Behandlungsergebnisse verbessern können.

- Steigende Investitionen von Gesundheitsdienstleistern in technologiegestützte Infrastruktur sowie staatliche Initiativen zur Förderung der Krankenhauseffizienz unterstützen das Marktwachstum zusätzlich.

Einschränkung/Herausforderung

Hohe Implementierungskosten und Integrationskomplexität

- Die hohen Anschaffungskosten für die Installation umfassender OP-Raummanagementsysteme stellen insbesondere für kleine und mittelgroße Krankenhäuser in Entwicklungsregionen eine große Herausforderung dar.

- So wies Siemens Healthineers im Mai 2023 darauf hin, dass es in einigen Krankenhäusern aufgrund von Budgetbeschränkungen und der Notwendigkeit einer Schulung des Personals in fortschrittlichen Analysetools zu Verzögerungen bei der Einführung der OP-Management-Plattform kam.

- Die Integration neuer Software in bestehende Krankenhausinformationssysteme kann komplex sein und während der Übergangsphase zu potenziellen Störungen des Arbeitsablaufs führen.

- Der Bedarf an kontinuierlichen Systemaktualisierungen, Cybersicherheitsmaßnahmen zum Schutz der Patientendaten und Schulungsprogrammen für das Personal erhöht die Betriebskosten, was die Akzeptanz einschränken kann.

- Der Widerstand des Krankenhauspersonals gegen Veränderungen, der auf die traditionelle manuelle Planung zurückzuführen ist, kann die Einführung automatisierter Lösungen verlangsamen.

- Unterschiede in der Krankenhausinfrastruktur und die unterschiedlichen IT-Kapazitäten in den Regionen erschweren die Standardisierung von OP-Management-Lösungen

- Die Bewältigung dieser Herausforderungen durch schrittweise Implementierung, Schulungsprogramme und skalierbare Softwarelösungen ist für ein nachhaltiges Marktwachstum und eine verbesserte Betriebseffizienz im Krankenhaus von entscheidender Bedeutung.

Marktumfang für operatives Raummanagement

Der Markt ist nach Komponenten, Lösungen, Lieferarten und Endbenutzern segmentiert.

- Nach Komponente

Der Markt für OP-Management ist nach Komponenten in Software und Dienstleistungen unterteilt. Das Softwaresegment dominierte den Markt mit dem größten Umsatzanteil von 57,4 % im Jahr 2024, was auf die zunehmende Nutzung fortschrittlicher Plattformen für OP-Planung, Workflow-Management und Analyse in Krankenhäusern zurückzuführen ist. Krankenhäuser setzen verstärkt auf Software, um die Effizienz chirurgischer Eingriffe zu optimieren, die Wartezeiten der Patienten zu verkürzen und komplexe Dokumentationsprozesse zu rationalisieren. Die Integration in elektronische Patientenakten (EHR) und die Interoperabilität zwischen verschiedenen Krankenhausabteilungen haben die Nachfrage nach Softwarelösungen erhöht. Darüber hinaus bieten Softwarelösungen prädiktive Analysen für die Ressourcenzuweisung und ermöglichen eine bessere Koordination zwischen Operationsteams. Krankenhäuser und große Gesundheitssysteme bevorzugen Softwareplattformen, die eine zentrale Verwaltung mehrerer Operationssäle und die Echtzeitüberwachung von OP-Plänen ermöglichen. Die zunehmende Nutzung KI-gestützter Analyse- und Entscheidungsunterstützungstools stärkt die Softwaredominanz weiter. Anpassbare Dashboards, automatisiertes Reporting und Fernzugriffsfunktionen machen Softwarelösungen im Vergleich zu Dienstleistungen attraktiver. Verbesserte Datensicherheitsfunktionen und die Einhaltung von Gesundheitsvorschriften tragen ebenfalls zur führenden Position des Segments beim Umsatzanteil bei.

Im Dienstleistungssegment wird von 2025 bis 2032 mit 18,6 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund dafür ist die steigende Nachfrage nach technischem Support, Wartung und Schulungen sowohl in kleinen als auch in großen Krankenhäusern. Gesundheitsdienstleister suchen nach Managed Services, um die optimale Leistung ihrer OP-Managementsysteme sicherzustellen, Ausfallzeiten zu minimieren und Betriebskosten zu senken. Krankenhäuser bevorzugen Services, die proaktives Monitoring, zeitnahe Software-Updates und schnelle Fehlerbehebung bieten. Darüber hinaus treibt der Ausbau des IT-Supports in Schwellenländern das Wachstum im Dienstleistungssektor voran. Maßgeschneiderte Implementierungs- und Workflow-Optimierungsdienste erhöhen die Akzeptanz in verschiedenen Gesundheitseinrichtungen.

- Nach Lösung

Auf der Grundlage der Lösungen ist der Markt für Operationssaalmanagement in Datenmanagement- und Kommunikationslösungen, Lösungen für Anästhesieinformationsmanagement und andere segmentiert. Das Segment Datenmanagement- und Kommunikationslösungen dominierte mit einem Umsatzanteil von 45,8 % im Jahr 2024, getrieben durch den steigenden Bedarf an Echtzeitzugriff auf Patientendaten und nahtloser Koordination zwischen Operationsteams. Krankenhäuser benötigen Lösungen, die Terminplanung, Ressourcenmanagement und Teamkommunikation integrieren, um Verzögerungen zu minimieren und Operationsergebnisse zu verbessern. Die Verfügbarkeit zentraler Dashboards für die Operationsfallverfolgung, automatisierte Warnmeldungen und sichere Nachrichtenübermittlung hat die Nachfrage in diesem Segment verstärkt. Die Integration mit der IT-Infrastruktur und den elektronischen Patientenakten des Krankenhauses stellt sicher, dass Patienteninformationen für alle Beteiligten zugänglich sind, was eine bessere Entscheidungsfindung ermöglicht. Darüber hinaus nutzen Krankenhäuser zunehmend Datenmanagementlösungen für Berichterstellung, Compliance und betriebliche Effizienz. Prädiktive Analysen und Funktionen zur Ressourcenoptimierung tragen ebenfalls zur Dominanz des Segments bei und liefern umsetzbare Erkenntnisse zur Verbesserung der OP-Auslastung.

Das Segment der Anästhesie-Informationsmanagement-Lösungen wird zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 19,2 % verzeichnen. Grund dafür ist der zunehmende Fokus der Krankenhäuser auf Patientensicherheit, genaue Anästhesiedokumentation und Einhaltung gesetzlicher Vorschriften. Die Akzeptanz wird durch die Notwendigkeit einer präzisen Überwachung der Narkosemittelzufuhr, der Dosierung und der Vitalfunktionen der Patienten während Operationen vorangetrieben. Fortschrittliche Lösungen ermöglichen die Integration mit Überwachungsgeräten und elektronischen Patientenakten (EHRs) und sorgen so für einen nahtlosen Datenfluss und Entscheidungsfindung in Echtzeit. Krankenhäuser und ambulante Zentren bevorzugen zunehmend Lösungen, die menschliche Fehler reduzieren, Arbeitsabläufe optimieren und eine nachträgliche Überprüfung von Anästhesieaufzeichnungen ermöglichen. Der zunehmende Trend zu minimalinvasiven Eingriffen und komplexen Operationen fördert die Akzeptanz zusätzlich.

- Nach Liefermodus

Der Markt für OP-Management ist nach Bereitstellungsart in On-Premise-, webbasierte und Cloud-Lösungen unterteilt. Das Cloud-Segment dominierte den Markt mit einem Umsatzanteil von 52,1 % im Jahr 2024 aufgrund seiner Flexibilität, Skalierbarkeit und reduzierten IT-Infrastrukturkosten. Krankenhäuser setzen zunehmend auf Cloud-Plattformen, um die zentrale Verwaltung mehrerer Operationssäle, Echtzeitzugriff auf OP-Pläne und Fernüberwachung zu ermöglichen. Die Cloud-basierte Bereitstellung ermöglicht sicheren Mehrbenutzerzugriff, automatische Software-Updates und die Integration mit Analysetools. Die führende Position dieses Segments wird durch das wachsende Bewusstsein für Kosteneffizienz, Disaster-Recovery-Funktionen und die minimale Abhängigkeit von internem IT-Personal unterstützt. Cloud-Plattformen ermöglichen zudem die Einhaltung der Gesundheitsvorschriften bei der Datenspeicherung und bieten gleichzeitig sicheren Fernzugriff.

Das webbasierte Segment wird voraussichtlich zwischen 2025 und 2032 mit 20,3 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind die einfache Bereitstellung, der minimale Installationsaufwand und die sichere Zugänglichkeit über Webbrowser. Webbasierte Lösungen werden aufgrund ihrer einfachen Verwaltung mehrerer Standorte und der Möglichkeit, mehreren Beteiligten Echtzeit-Updates bereitzustellen, bevorzugt. Krankenhäuser und ambulante Zentren bevorzugen webbasierte Lösungen aufgrund ihrer Kosteneffizienz und der geringeren IT-Komplexität. Die zunehmende Akzeptanz in Schwellenländern mit begrenzter Infrastruktur unterstützt das schnelle Wachstum dieses Segments. Darüber hinaus stärken kontinuierliche Verbesserungen der Cybersicherheitsmaßnahmen und benutzerfreundlichere Schnittstellen das Vertrauen und die Benutzerfreundlichkeit der Gesundheitsdienstleister. Die Integration webbasierter Lösungen in elektronische Patientenakten und Terminplanungssysteme rationalisiert zudem Abläufe und verbessert die Effizienz klinischer Arbeitsabläufe insgesamt.

- Von Endbenutzern

Der Markt für OP-Management ist nach Endnutzern in Krankenhäuser, ambulante Zentren und andere Bereiche unterteilt. Das Krankenhaussegment erzielte 2024 mit 63,7 % den größten Umsatzanteil. Dies ist auf die steigende Anzahl von Operationen, den Fokus auf die Effizienz von OP-Sälen und die Integration von OP-Managementsystemen in die IT-Systeme von Krankenhäusern zurückzuführen. Große Krankenhäuser und multidisziplinäre Zentren legen Wert auf zentrale Terminplanung, Ressourcenoptimierung und Echtzeitanalysen, was zu ihrer Dominanz beiträgt. Eine verbesserte Koordination zwischen Chirurgen, Pflegepersonal und Hilfspersonal fördert zudem die Akzeptanz von Software und Lösungen.

Das Segment der ambulanten Zentren wird zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 17,8 % verzeichnen. Grund hierfür sind die steigende Zahl ambulanter Operationen, der Bedarf an kostengünstigen OP-Management-Lösungen und die Forderung nach optimierter Terminplanung in kleineren chirurgischen Einrichtungen. Ambulante Zentren profitieren von Lösungen, die die OP-Auslastung optimieren, Wartezeiten verkürzen und den Patientendurchsatz verbessern, was zu einer schnellen Akzeptanz führt. Darüber hinaus fördert die zunehmende Präferenz für minimalinvasive Eingriffe und ambulante Operationen ambulanter Einrichtungen Investitionen in fortschrittliche OP-Management-Tools. Die Integration mit Cloud- und webbasierten Lösungen ermöglicht es ambulanten Zentren zudem, die Datengenauigkeit zu verbessern, die Leistung aus der Ferne zu überwachen und die Effizienz der Patientenversorgung insgesamt zu steigern.

Regionale Analyse des Marktes für operatives Raummanagement

- Nordamerika dominierte den Markt für Operationssaalmanagement mit dem größten Umsatzanteil von 42,2 % im Jahr 2024 , gekennzeichnet durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Investitionen in digitale Lösungen und eine starke Präsenz wichtiger Branchenakteure

- Der Markt verzeichnete ein erhebliches Wachstum bei der Installation von Operationssaal-Managementsystemen, insbesondere in großen Krankenhausnetzwerken und chirurgischen Zentren mit hohem Durchsatz

- Angetrieben von Innovationen sowohl etablierter Unternehmen als auch aufstrebender Technologieanbieter mit Schwerpunkt auf Automatisierung und Integration mit Krankenhausinformationssystemen

Markteinblick in das Operationssaalmanagement in den USA

Der US-Markt für Operationssaalmanagement erzielte 2024 mit 81 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die schnelle Einführung digitaler OP-Managementsysteme und die Integration in Krankenhaus-IT-Netzwerke zurückzuführen. Krankenhäuser legen zunehmend Wert auf eine effiziente Ressourcenzuweisung, Terminplanung und Optimierung chirurgischer Arbeitsabläufe, um die Behandlungsergebnisse zu verbessern. Der Ausbau großer Krankenhausnetzwerke, Investitionen in chirurgische Zentren mit hohem Durchsatz und die Implementierung fortschrittlicher Automatisierungs- und Datenanalyselösungen sind wichtige Markttreiber.

Markteinblick in das operative Raummanagement in Europa

Der europäische Markt für Operationssaalmanagement wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Grund hierfür sind strenge Gesundheitsvorschriften, zunehmende Krankenhausmodernisierungsprojekte und steigende Investitionen in die digitale Gesundheitsinfrastruktur. Deutschland, Frankreich und Italien modernisieren Operationssäle mit integrierten Managementsystemen, die die Operationsplanung verbessern, die Gerätenutzung optimieren und die allgemeine Betriebseffizienz steigern.

Markteinblicke im Bereich Operationssaalmanagement in Großbritannien

Der britische Markt für Operationssaalmanagement wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies wird durch IT-Initiativen im Gesundheitswesen, die Modernisierung von Krankenhauseinrichtungen und die Notwendigkeit, die Effizienz von Operationssälen zu verbessern, unterstützt. Krankenhäuser implementieren digitale OP-Systeme, um chirurgische Eingriffe zu rationalisieren, Verzögerungen zu reduzieren und die Ressourcennutzung zu maximieren. Dadurch werden die Patientenversorgung und das Workflow-Management verbessert.

Markteinblicke für operatives Raummanagement in Deutschland

Der deutsche Markt für Operationssaalmanagement wird voraussichtlich stetig wachsen. Unterstützt wird dies durch eine technologisch fortschrittliche Gesundheitsinfrastruktur, den Fokus auf betriebliche Effizienz und Nachhaltigkeitsinitiativen. Krankenhäuser integrieren OP-Managementsysteme in ihre Krankenhausnetzwerke, um chirurgische Arbeitsabläufe zu überwachen, den Personaleinsatz zu optimieren und ein besseres Management der medizinischen Geräte zu gewährleisten.

Markteinblicke für das operative Raummanagement im asiatisch-pazifischen Raum

Der Markt für OP-Raummanagement im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Von 2025 bis 2032 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) prognostiziert. Gründe hierfür sind steigende Gesundheitsausgaben, zunehmende Urbanisierung und die zunehmende Zahl von Krankenhäusern und Operationszentren, die in fortschrittliche Raummanagementlösungen investieren. Länder wie China, Japan und Indien setzen auf digitale OP-Managementsysteme, um die Betriebseffizienz zu steigern, chirurgische Arbeitsabläufe zu optimieren und die Patientenversorgung zu verbessern.

Markteinblick in das operative Raummanagement in Japan

Der japanische Markt für Operationssaalmanagement gewinnt aufgrund der hochtechnologischen Krankenhausinfrastruktur, der alternden Bevölkerung und des zunehmenden Fokus auf Effizienz bei chirurgischen Eingriffen an Dynamik. Moderne OP-Managementlösungen werden eingesetzt, um Operationspläne zu optimieren, die Gerätenutzung zu überwachen und den Patientendurchsatz zu verbessern. Gleichzeitig wird die wachsende Nachfrage nach minimalinvasiven Operationen und hochpräzisen Verfahren unterstützt.

Markteinblick in das Operationssaalmanagement in China

Der chinesische Markt für Operationssaalmanagement erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die schnell wachsende Gesundheitsinfrastruktur des Landes, die wachsende Mittelschicht und die starke Nutzung digitaler Lösungen zurückzuführen. Krankenhäuser setzen zunehmend OP-Managementsysteme ein, um die Terminplanung zu verbessern, chirurgische Arbeitsabläufe zu optimieren und die Betriebseffizienz in großen Krankenhausnetzwerken und chirurgischen Zentren mit hohem Patientenaufkommen zu steigern.

Marktanteile im operativen Raummanagement

Die Branche des operativen Raummanagements wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Cerner Corporation (USA)

- Koninklijke Philips NV (Niederlande)

- GE Healthcare (USA)

- Siemens Healthineers AG (Deutschland)

- Medtronic (Irland)

- Getinge AB (Schweden)

- Drägerwerk AG & Co. KGaA (Deutschland)

- McKesson Corporation (USA)

- Epic Systems Corporation (USA)

- Stryker (USA)

- Hill-Rom Holdings, Inc. (USA)

- Ascom (Schweiz)

- Chirurgische Informationssysteme (USA)

- ConMed Corporation (USA)

- Agfa-Gevaert-Gruppe (Belgien)

Neueste Entwicklungen auf dem globalen Markt für operatives Raummanagement

- Im März 2023 brachte MedTech Solutions ORTrack auf den Markt, ein fortschrittliches Operationssaal-Managementsystem mit integrierter künstlicher Intelligenz. ORTrack nutzt Echtzeit-Datenanalyse und prädiktive Analytik, um die Terminplanung zu optimieren, die Gerätenutzung zu maximieren und die Patientensicherheit zu erhöhen. Diese bahnbrechende Lösung dürfte das Management von Operationssälen weltweit verändern.

- Im März 2024 war das Cromwell Hospital in London Vorreiter bei der Verwendung des Mixed-Reality-Headsets Vision Pro von Apple in britischen Arztpraxen. Die eXeX-Software in Kombination mit dem Vision Pro-Headset bietet Pflegekräften und Technikern holografischen und berührungslosen Zugriff auf Operationsaufbauten und Verfahrensanleitungen aus dem sterilen Bereich des Operationssaals. Diese Innovation hat die Effizienz chirurgischer Eingriffe durch verbesserte Geräte und Arbeitsabläufe deutlich gesteigert und so letztlich die Patientenergebnisse verbessert.

- Im Oktober 2024 stellte Oracle sein elektronisches Patientenaktensystem (EHR) der nächsten Generation mit integrierter künstlicher Intelligenz vor. Das neue EHR bietet Nutzern ein natürlicheres, intuitiveres und reaktionsschnelleres Erlebnis und nutzt KI, um kontextbezogene Erkenntnisse zu liefern und klinische Arbeitsabläufe zu optimieren. Diese Weiterentwicklung soll die Effizienz und Effektivität der Gesundheitsversorgung steigern.

- Im Februar 2025 war Corewell Health in Michigan das erste Gesundheitssystem des Bundesstaates, das die eXperiential Reality-Plattform des Surgical Theaters in der Neurochirurgie einsetzte. Diese Plattform nutzt Virtual- und Augmented-Reality-Technologie, um Patienten eine „Tour“ durch ihr eigenes Gehirn zu ermöglichen und Ärzte bei der Planung und Operation zu unterstützen. Dies stellt einen bedeutenden Fortschritt in Bezug auf chirurgische Präzision und Patienteneinbindung dar.

- Im September 2025 startete Oracle ein KI-gestütztes Patientenportal, das es Patienten ermöglicht, mithilfe von Abfragen in einfacher Sprache auf ihre Krankenakten zuzugreifen. Dieses KI-gesteuerte Portal ermöglicht es Benutzern, Erklärungen zu Diagnosen oder Laborergebnissen einzuholen, sich auf bevorstehende Arztbesuche vorzubereiten und Nachrichten an Leistungserbringer zu verfassen. Dadurch wird die Patienteneinbindung und das Verständnis verbessert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.