Global Ophthalmic Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

32.58 Billion

USD

57.25 Billion

2024

2032

USD

32.58 Billion

USD

57.25 Billion

2024

2032

| 2025 –2032 | |

| USD 32.58 Billion | |

| USD 57.25 Billion | |

| % | |

|

Globale Marktsegmentierung für ophthalmische Arzneimittel nach Arzneimitteln (entzündungshemmend, infektionshemmend, gegen Glaukom, gegen Allergien, gegen den vaskulären endothelialen Wachstumsfaktor und andere), Krankheiten (trockenes Auge, Allergien, Glaukom, Augeninfektion, Infektion, Netzhauterkrankungen, Uveitis und andere), Darreichungsform (Gele, Augenlösungen und -suspensionen, Kapseln und Tabletten, Augentropfen und Salben), Verabreichungsweg (topisch, lokal okular und systemisch), Produkttyp (verschreibungspflichtige und rezeptfreie Medikamente) und Produkt (Markenmedikamente und Generika), Endverbraucher (Krankenhäuser, Fachkliniken und andere), Vertriebskanal (direkt und indirekt) – Branchentrends und Prognose bis 2032

Marktgröße für ophthalmische Arzneimittel

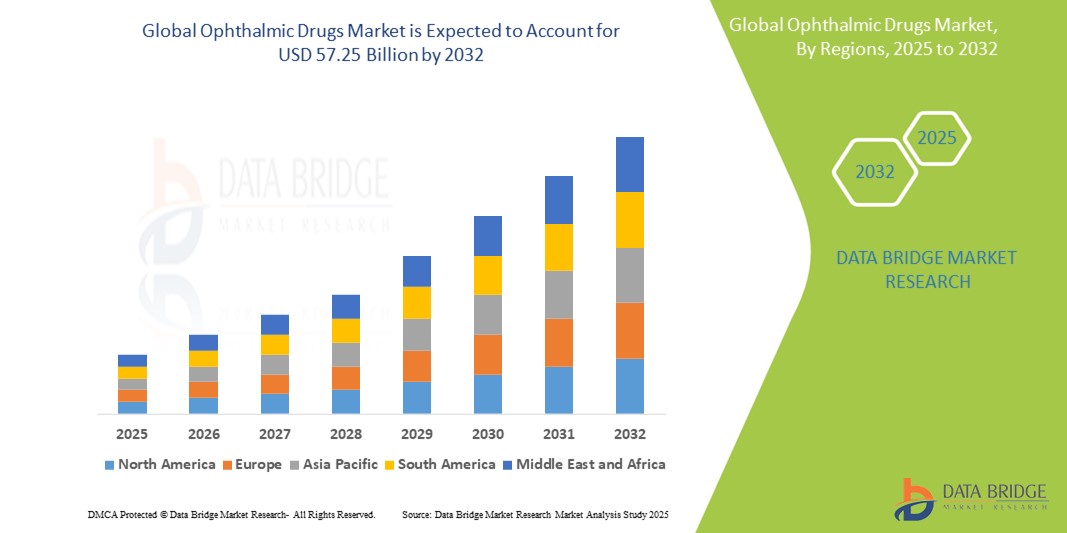

- Der globale Markt für ophthalmische Arzneimittel wurde im Jahr 2024 auf 32,58 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 57,25 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 7,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher Augentherapien und technologischer Innovationen bei Arzneimittelverabreichungssystemen vorangetrieben, was zu einer verbesserten Behandlungswirksamkeit bei verschiedenen Augenerkrankungen sowohl in Industrie- als auch in Entwicklungsländern führt.

- Darüber hinaus etabliert die steigende Nachfrage der Verbraucher nach sicheren, wirksamen und patientenverträglichen ophthalmologischen Lösungen ophthalmologische Arzneimittel als erste Wahl bei der Behandlung von Erkrankungen wie Glaukom, trockenem Auge und Makuladegeneration. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz ophthalmologischer Arzneimittellösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für ophthalmische Medikamente

- Ophthalmische Medikamente, die zur Behandlung von Augenerkrankungen wie Glaukom, trockenem Auge, Bindehautentzündung und Makuladegeneration eingesetzt werden, sind aufgrund ihrer Wirksamkeit, einfachen Verabreichung und gezielten Verabreichungsmethoden sowohl im Krankenhaus als auch in der häuslichen Pflege ein immer wichtigerer Bestandteil der modernen Augenpflege.

- Die steigende Nachfrage nach ophthalmischen Medikamenten wird vor allem durch die zunehmende Verbreitung von Augenerkrankungen, die alternde Bevölkerung, die zunehmende Bildschirmzeit, die zu digitaler Augenbelastung führt, und den technologischen Fortschritt bei ophthalmischen Formulierungen und Verabreichungssystemen angetrieben.

- Nordamerika dominierte den Markt für ophthalmische Arzneimittel mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, gekennzeichnet durch hohe Gesundheitsausgaben, eine fortschrittliche diagnostische Infrastruktur und die starke Präsenz wichtiger Pharmaunternehmen

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % die am schnellsten wachsende Region im Markt für Augenheilmittel sein. Grund hierfür sind die steigende Zahl älterer Menschen, die zunehmende Urbanisierung, ein besserer Zugang zur Gesundheitsversorgung und die zunehmende Belastung durch diabetesbedingte Augenerkrankungen in Ländern wie China und Indien.

- Anti-glaucoma drugs dominated the ophthalmic drugs market with a market share of 38.9% in 2024, driven by the high global incidence of glaucoma, especially among the aging population, and the availability of multiple effective drug classes such as prostaglandin analogs and beta-blockers. Combination therapies and preservative-free formulations are further enhancing segment growth

Report Scope and Ophthalmic Drugs Market Segmentation

|

Attributes |

Ophthalmic Drugs Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

North America

Europe

Asia-Pacific

Middle East and Africa

South America

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Ophthalmic Drugs Market Trends

„ Fortschritte bei personalisierten und intelligenten ophthalmologischen Behandlungen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für ophthalmische Arzneimittel ist die Entwicklung personalisierter Behandlungsschemata und die Einführung digitaler Therapeutika und vernetzter Gesundheitsökosysteme, die die Patientenüberwachung und das Krankheitsmanagement verbessern.

- Beispielsweise integrieren Unternehmen intelligente Arzneimittelverabreichungssysteme wie digitale Augentropfenspender und tragbare Sensoren, um die Dosierungsgenauigkeit und Therapietreue bei der Behandlung chronischer Augenerkrankungen wie Glaukom und trockenem Auge zu verbessern. Diese Tools benachrichtigen Benutzer über verpasste Dosen und verfolgen die Verabreichungszeitpunkte.

- Digitale Plattformen ermöglichen es Augenärzten außerdem, den Behandlungsverlauf ihrer Patienten aus der Ferne zu überwachen, Behandlungspläne in Echtzeit anzupassen und Warnmeldungen zu Nebenwirkungen zu erhalten. Dies verbessert die Therapieergebnisse und reduziert die Zahl der Klinikbesuche.

- Technologische Innovationen tragen auch dazu bei, die Dosierung durch Formulierungen mit verzögerter Freisetzung, Augenimplantate und Mikrodosierungsgeräte zu optimieren und so wirksamere und länger anhaltende Behandlungen mit weniger Nebenwirkungen zu ermöglichen.

- Dieser Trend zu intelligenten und maßgeschneiderten ophthalmologischen Therapien verändert die Patientenversorgung und setzt neue Maßstäbe in der Augenheilkunde. Pharmaunternehmen und Medizintechnikfirmen arbeiten daher zusammen, um intelligentere, patientenorientierte Arzneimittellösungen zu entwickeln, die einer wachsenden Zahl technisch versierter Nutzer gerecht werden.

- Die Nachfrage nach digital verbesserten ophthalmologischen Behandlungen steigt rasant, insbesondere in entwickelten Märkten, da sowohl Gesundheitsdienstleister als auch Patienten eine effiziente, personalisierte und ergebnisorientierte Behandlung von Augenerkrankungen wünschen.

Marktdynamik für ophthalmische Arzneimittel

Treiber

„Steigender Bedarf aufgrund der zunehmenden Verbreitung von Augenerkrankungen und der alternden Bevölkerung“

- Die weltweit steigende Prävalenz von Augenerkrankungen wie Glaukom, altersbedingter Makuladegeneration (AMD), diabetischer Retinopathie und trockenem Auge trägt maßgeblich zum Wachstum des Marktes für ophthalmologische Arzneimittel bei. Angesichts der wachsenden geriatrischen Bevölkerung und der zunehmenden Zahl chronischer Erkrankungen wie Diabetes und Bluthochdruck steigt die Nachfrage nach wirksamen ophthalmologischen Therapien weiter an.

- Laut der Weltgesundheitsorganisation leiden beispielsweise weltweit mindestens 2,2 Milliarden Menschen an Sehbehinderung oder Blindheit. Ein Großteil dieser Fälle wäre durch geeignete Medikamente vermeidbar oder behandelbar. Dies führt zu einem erheblichen Bedarf an fortschrittlicheren und zugänglicheren Lösungen für die Augenheilkunde.

- Darüber hinaus führt das zunehmende Bewusstsein für die Früherkennung und Behandlung von Augenerkrankungen zu einer höheren Zahl von Patientenbesuchen bei Augenärzten, was die Nachfrage nach verschreibungspflichtigen und rezeptfreien Augenmedikamenten weiter steigert.

- Technologische Fortschritte bei der Formulierung von Arzneimitteln – wie z. B. Tropfen mit verzögerter Wirkstofffreisetzung, okuläre Einsätze und Kombinationstherapien – verbessern die Patientencompliance und die Behandlungsergebnisse und steigern so die Marktattraktivität

- Pharmaunternehmen konzentrieren sich auch auf personalisierte medizinische Ansätze, die auf bestimmte genetische Marker oder Krankheitsmechanismen abzielen. Dies dürfte im Prognosezeitraum die Behandlungsmöglichkeiten und die Marktgröße erweitern.

Einschränkung/Herausforderung

„ Strenge regulatorische Anforderungen und hohe Entwicklungskosten “

- Der Markt für Augenheilmittel steht vor erheblichen Herausforderungen in Form strenger Regulierungsprozesse und hoher Forschungs- und Entwicklungskosten. Die Markteinführung eines neuen Augenheilmittels erfordert umfangreiche klinische Studien, um Sicherheit und Wirksamkeit zu gewährleisten. Dies kann den Markteintritt verzögern und das finanzielle Risiko erhöhen.

- Beispielsweise müssen ophthalmische Formulierungen strenge Standards hinsichtlich Sterilität, Partikelgröße und Augenverträglichkeit erfüllen, was den Herstellungsprozess zusätzlich komplexer macht. Diese strengen Anforderungen führen oft zu längeren Zulassungszeiten und höheren Gemeinkosten für die Arzneimittelentwickler.

- Darüber hinaus könnten kleine und mittelgroße Pharmaunternehmen aufgrund der kapitalintensiven Natur der klinischen Entwicklung, der Einhaltung gesetzlicher Vorschriften und der Produktvermarktung Schwierigkeiten haben, mit den großen Akteuren zu konkurrieren.

- Der Ablauf der Patente für Blockbuster-Medikamente führt zudem zu Generika-Konkurrenz, was potenziell zu geringeren Gewinnmargen und Marktanteilen innovativer Unternehmen führen kann.

- Um diese Herausforderungen zu meistern, engagieren sich wichtige Akteure zunehmend in strategischen Kooperationen, Lizenzvereinbarungen und Investitionen in fortschrittliche Arzneimittelverabreichungstechnologien, die Differenzierung und wertorientierte Versorgung ermöglichen. Die Beseitigung dieser regulatorischen und wirtschaftlichen Hürden ist entscheidend für die Gewährleistung eines nachhaltigen und wettbewerbsfähigen Marktes für ophthalmologische Arzneimittel.

Marktumfang für ophthalmische Medikamente

Der Markt ist nach Arzneimitteln, Krankheiten, Darreichungsformen, Verabreichungswegen, Produkttypen, Produkten, Endverbrauchern und Vertriebskanälen segmentiert.

• Durch Drogen

Der Markt für ophthalmische Arzneimittel ist nach Medikamenten segmentiert in entzündungshemmende, infektionshemmende, Glaukom- und Allergiemedikamente, Medikamente gegen den vaskulären endothelialen Wachstumsfaktor und weitere. Glaukommedikamente dominierten den Markt mit einem Marktanteil von 38,9 % im Jahr 2024. Dies ist auf die weltweit hohe Glaukomrate, insbesondere bei der alternden Bevölkerung, und die Verfügbarkeit mehrerer wirksamer Medikamentenklassen wie Prostaglandinanaloga und Betablocker zurückzuführen. Kombinationstherapien und konservierungsmittelfreie Formulierungen fördern das Segmentwachstum zusätzlich.

Im Segment der antivaskulären endothelialen Wachstumsfaktoren wird von 2025 bis 2032 mit 8,4 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, da dieses Mittel zunehmend zur Behandlung von Netzhauterkrankungen wie der altersbedingten Makuladegeneration und der diabetischen Retinopathie eingesetzt wird.

• Nach Krankheit

Der Markt für Augenmedikamente ist nach Krankheitsbildern in trockene Augen, Allergien, Glaukom, Augeninfektionen, Netzhauterkrankungen, Uveitis und weitere unterteilt. Das Glaukomsegment hatte im Jahr 2024 mit 26,3 % des weltweiten Umsatzes den größten Marktanteil. Dies ist auf die steigende Zahl von Glaukomfällen und den Bedarf an einer langfristigen pharmakologischen Therapie zurückzuführen.

Für den Bereich Netzhauterkrankungen wird für den Zeitraum 2025–2032 ein CAGR-Wachstum von 9,1 % prognostiziert, das durch die zunehmende Alterung der Bevölkerung und die Häufigkeit diabetesbedingter Netzhautprobleme begünstigt wird.

• Nach Darreichungsform

Der Markt für ophthalmische Arzneimittel ist nach Darreichungsform in Gele, Augenlösungen und -suspensionen, Kapseln und Tabletten, Augentropfen und Salben unterteilt. Das Segment der Augentropfen dominierte den Markt mit einem Anteil von 44,5 % im Jahr 2024 aufgrund ihrer einfachen Anwendung, breiten Verfügbarkeit und schnellen Wirkungseintritts bei der Behandlung verschiedener Augenerkrankungen.

Das Segment der Augenlösungen und -suspensionen wird aufgrund technologischer Fortschritte bei der Stabilität und Bioverfügbarkeit der Formulierungen zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,8 % am schnellsten wachsen.

• Nach Verabreichungsweg

Der Markt für ophthalmische Arzneimittel wird anhand der Verabreichungsmethode in topische, lokale okuläre und systemische Arzneimittel unterteilt. Das Segment „Topische Arzneimittel“ hatte im Jahr 2024 den größten Marktanteil, was auf seinen nicht-invasiven Charakter und die Präferenz für eine lokale Behandlung mit minimalen Nebenwirkungen zurückzuführen ist.

Der lokale okuläre Behandlungsweg dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, was auf Fortschritte bei intraokularen Implantaten und Technologien zur gezielten Verabreichung von Medikamenten zurückzuführen ist.

• Nach Produkttyp

Der Markt für Augenheilmittel ist nach Produkttyp in verschreibungspflichtige und rezeptfreie Medikamente unterteilt. Das Segment der verschreibungspflichtigen Medikamente dominierte den Markt im Jahr 2024 mit einem Marktanteil von 67,1 %, was auf den Bedarf an Spezialmedikamenten für chronische und schwere Augenerkrankungen zurückzuführen ist.

Das OTC-Segment dürfte zwischen 2025 und 2032 aufgrund der zunehmenden Selbstmedikation und des Bewusstseins für leichte Augenerkrankungen wie Trockenheit und Allergien stark wachsen.

• Nach Produkt

Der Markt für Augenheilmittel ist nach Produkt in Markenmedikamente und Generika unterteilt. Markenmedikamente hatten im Jahr 2024 einen Marktanteil von 59,4 %, was auf Markentreue, umfassendes Marketing und kontinuierliche Innovationen der Pharmariesen zurückzuführen ist.

Bei Generika wird aufgrund ihrer Erschwinglichkeit und zunehmenden Verfügbarkeit, insbesondere in Entwicklungsmärkten, zwischen 2025 und 2032 ein schnelleres Wachstum erwartet.

• Von Endbenutzern

Der Markt für ophthalmische Arzneimittel ist nach Endverbrauchern in Krankenhäuser, Fachkliniken und andere Bereiche unterteilt. Das Krankenhaussegment führte den Markt mit dem größten Anteil von 48,2 % im Jahr 2024 an, was auf die hohe Patientenfrequenz und den Zugang zu fortschrittlicher ophthalmischer Versorgung zurückzuführen ist.

Das Segment der Spezialkliniken dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate aufweisen, da hier der Schwerpunkt auf personalisierten Augenbehandlungen und schnellerem Service liegt.

• Nach Vertriebskanal

On the basis of distribution channel, the ophthalmic drugs market is segmented into direct and indirect. The indirect segment, dominated the market in 2024, due to the convenience of purchasing and wider accessibility.

The direct segment is expected to grow steadily from 2025 to 2032, especially for hospital procurement and institutional sales where bulk purchasing and negotiated pricing are preferred.

Ophthalmic Drugs Market Regional Analysis

- North America dominated the ophthalmic drugs market with the largest revenue share of 41.8% in 2024, driven by the rising prevalence of eye-related conditions such as glaucoma, dry eye syndrome, and age-related macular degeneration, as well as strong access to advanced healthcare infrastructure

- Patients in the region benefit from widespread insurance coverage, early diagnosis, and the availability of both branded and generic ophthalmic medications, leading to consistent and high demand across hospitals, clinics, and retail pharmacies

- In addition, the strong presence of key pharmaceutical companies, coupled with ongoing research and innovation in ophthalmic drug development, supports market growth. Increased awareness of ocular health and a growing aging population further strengthen North America's leadership in the ophthalmic drugs industry

U.S. Ophthalmic Drugs Market Insight

The U.S. ophthalmic drugs market captured the largest revenue share of 81.2% in 2024 within North America, driven by the rising prevalence of eye disorders such as glaucoma, dry eye syndrome, and age-related macular degeneration. The market benefits from strong healthcare infrastructure, advanced diagnostic capabilities, and the availability of both branded and generic ophthalmic medications. In addition, high healthcare expenditure, a rapidly aging population, and robust investment in R&D by key pharmaceutical companies continue to propel market growth. Prescription drug accessibility through retail pharmacies and the expansion of telemedicine platforms are also contributing to higher treatment adherence in the country.

Europe Ophthalmic Drugs Market Insight

The Europe ophthalmic drugs accounted for 29.6% of the global ophthalmic drugs market revenue in 2024, fueled by an increase in the aging population and heightened awareness about early diagnosis and treatment of eye diseases. Stringent healthcare regulations and rising healthcare spending across countries such as Germany, France, and the U.K. support the adoption of advanced ophthalmic therapies. The demand for anti-inflammatory and anti-glaucoma drugs is particularly high due to the increasing incidence of chronic eye conditions. In addition, growing investment in ophthalmology research and improved access to specialized eye care services are boosting the European market.

U.K. Ophthalmic Drugs Market Insight

The U.K. ophthalmic drugs captured 20.8% of the European ophthalmic drugs market share in 2024, driven by advancements in ocular drug delivery systems and increased public funding for eye care. A rising elderly population and growing prevalence of glaucoma and cataracts are contributing to market expansion. NHS initiatives to reduce preventable blindness and enhance access to ophthalmic medications through primary care are expected to further drive demand. Furthermore, the country’s robust pharmaceutical sector and ongoing clinical trials in ocular therapies support a strong pipeline of future products.

Germany Ophthalmic Drugs Market Insight

The Germany ophthalmic drugs commanded the largest share within Europe at 26.4% in 2024, supported by its well-established healthcare infrastructure and proactive approach toward early intervention in eye diseases. Germany is a leader in pharmaceutical innovation, and local manufacturers are investing in developing targeted ophthalmic therapies. The market also benefits from comprehensive insurance coverage for eye treatments and the widespread availability of prescription drugs for chronic ocular conditions. Demand is particularly strong for anti-VEGF agents used in retinal disorder treatments.

Asia-Pacific Ophthalmic Drugs Market Insight

The Asia-Pacific ophthalmic drugs market contributed 22.1% to global revenue in 2024 and is poised to grow at the fastest CAGR of 7.6% from 2025 to 2032, owing to rising disposable incomes, increasing awareness of eye health, and rapid urbanization in countries such as China, Japan, and India. Government-led initiatives promoting universal healthcare and early screening for eye disorders are further driving demand. The growing incidence of diabetes and hypertension—key risk factors for eye conditions—has also contributed to the rising need for effective ophthalmic treatments. The availability of low-cost generic drugs and expansion of retail pharmacy networks are making eye medications more accessible to a broader population base.

Japan Ophthalmic Drugs Market Insight

The Japan ophthalmic drugs held 18.3% of the Asia-Pacific ophthalmic drugs market in 2024, fueled by its technologically advanced healthcare system and the increasing prevalence of age-related eye conditions. With one of the world’s oldest populations, the demand for effective treatments for conditions such as macular degeneration and dry eye is rising. Japan is also a major hub for ophthalmic clinical research, and domestic companies are actively developing new drugs and therapies. Integration of teleophthalmology and AI-based diagnostics in routine care is further improving treatment outcomes and boosting the market.

China Ophthalmic Drugs Market Insight

Die chinesischen Augenheilmittel dominierten den asiatisch-pazifischen Markt mit einem Marktanteil von 45,2 % im Jahr 2024. Gründe hierfür sind die hohe Bevölkerungszahl, die steigende Zahl an Myopie- und diabetischer Retinopathie-Fällen sowie die steigenden Gesundheitsausgaben. China setzt zunehmend auf fortschrittliche Arzneimittelproduktion und hat sich zu einem wichtigen Markt für internationale und lokale Hersteller von Augenheilmitteln entwickelt. Der Ausbau der öffentlichen Krankenversicherung und staatliche Investitionen in Aufklärungskampagnen zur Augengesundheit beschleunigen den Marktzuwachs. Darüber hinaus verbessert der Aufstieg von Online-Apotheken und digitalen Gesundheitsplattformen die Medikamentenverfügbarkeit sowohl in ländlichen als auch in städtischen Gebieten.

Marktanteil ophthalmischer Arzneimittel

Die Branche der ophthalmologischen Arzneimittel wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Akorn Operating Company LLC. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Mitotech Ltd (Deutschland)

- AbbVie Inc. (USA)

- Santen Pharmaceutical Co., Ltd. (Japan)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Bausch Health Companies Inc. (Kanada)

- AERIE PHARMACEUTICALS, INC. (USA)

- Novartis AG (Schweiz)

- Merck & Co. Inc. (USA)

- Bayer AG (Deutschland)

- F. Hoffmann-La Roche Ltd (Schweiz)

Neueste Entwicklungen auf dem globalen Markt für ophthalmische Arzneimittel

- Im August 2023 erhielt Iveric Bio (jetzt Teil von Astellas Pharma Inc.) die FDA-Zulassung für IZERVAY (Avacincaptad Pegol intravitreale Lösung) zur Behandlung der geografischen Atrophie (GA) infolge der altersbedingten Makuladegeneration (AMD). Diese Zulassung markierte einen wichtigen Meilenstein, da IZERVAY die einzige zugelassene GA-Behandlung ist, die in zwei klinischen Phase-3-Studien das Fortschreiten der GA im ersten Behandlungsjahr nachweislich um bis zu 35 % verlangsamt. Diese Entwicklung bietet eine dringend benötigte Therapieoption für eine der Hauptursachen für irreversiblen Sehverlust.

- Im Februar 2023 erhielt Apellis Pharmaceuticals die FDA-Zulassung für SYFOVRE (Pegcetacoplan-Injektion), ebenfalls zur Behandlung der geografischen Atrophie (GA) infolge von AMD. Damit war SYFOVRE die erste von der FDA zugelassene GA-Behandlung. Klinische Studien zeigten, dass SYFOVRE das Fortschreiten der GA um 14 bis 20 % verlangsamen konnte. Diese Zulassung schuf eine neue Behandlungsklasse für eine bisher unheilbare Erkrankung und deckte einen erheblichen ungedeckten medizinischen Bedarf für Millionen von Patienten.

- Im Mai 2023 gaben Bausch + Lomb und die Novaliq GmbH die FDA-Zulassung von MIEBO (Perfluorhexyloctan-Augentropfen) zur Behandlung der Anzeichen und Symptome des Trockenen Auges (DED) bekannt. MIEBO ist das erste und einzige von der FDA zugelassene verschreibungspflichtige Augentropfenpräparat, das direkt auf die Tränenverdunstung abzielt, die eine der Hauptursachen für DED ist. Diese Zulassung führt einen neuartigen Wirkmechanismus in den Markt für Trockene Augen ein, der ein starkes Wachstum verzeichnet.

- Im Juli 2023 erhielt Tarsus Pharmaceuticals, Inc. die FDA-Zulassung für XDEMVY (Lotilaner-Augentropfen) 0,25 % zur Behandlung von Demodex-Blepharitis. Dies war die erste und einzige von der FDA zugelassene Behandlung speziell für diese häufige, durch Demodex-Milben verursachte Augenlidentzündung. Die Zulassung basierte auf klinischen Studien, in denen mit XDEMVY behandelte Patienten eine signifikante Verbesserung der Augenlid-Kragen (ein wichtiges Anzeichen für Demodex-Befall) zeigten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.