Global Ophthalmic Ultrasound Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.01 Billion

USD

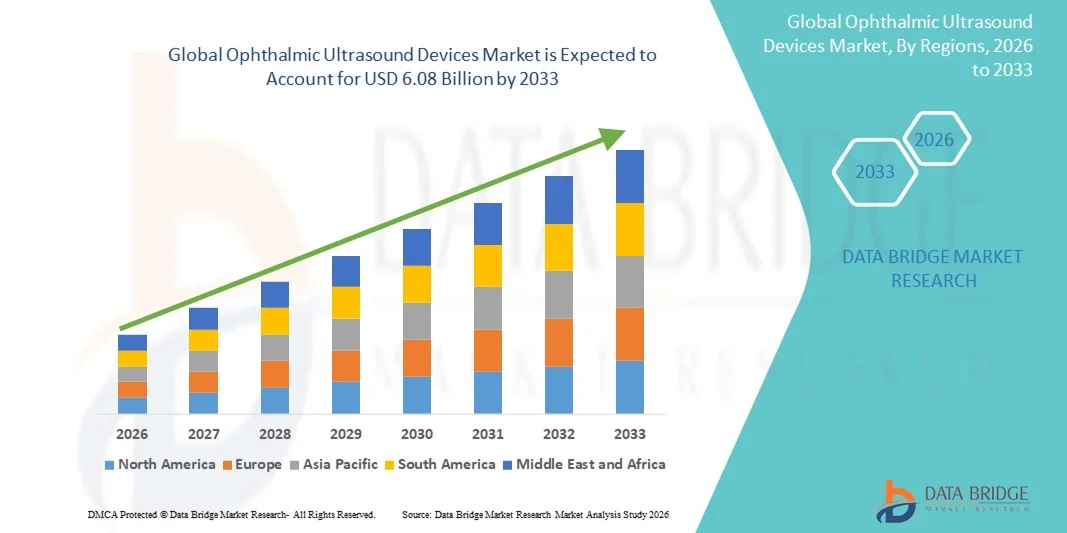

6.08 Billion

2025

2033

USD

4.01 Billion

USD

6.08 Billion

2025

2033

| 2026 –2033 | |

| USD 4.01 Billion | |

| USD 6.08 Billion | |

| % | |

|

Marktsegmentierung für ophthalmologische Ultraschallgeräte weltweit nach Produkt (OCT, Funduskamera, Ultraschallgerät, Ophthalmoskop, Phoropter, Spaltlampe, Perimeter, Keratometer, Tonometer, IOL, Excimer-Laser, OVDs und Phakoemulsifikation), Mobilität (stationäre/tragbare Geräte), Endnutzer (Krankenhaus, ambulantes Operationszentrum, Augenklinik, Verbraucher und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für ophthalmologische Ultraschallgeräte

- Der globale Markt für ophthalmologische Ultraschallgeräte hatte im Jahr 2025 einen Wert von 4,01 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,08 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,36 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Augenerkrankungen, die wachsende Zahl älterer Menschen und technologische Fortschritte bei ophthalmologischen Bildgebungsgeräten angetrieben, was zu einer verbesserten diagnostischen Genauigkeit und besseren Patientenergebnissen führt.

- Darüber hinaus etabliert die steigende Nachfrage nach nicht-invasiven, hochauflösenden Diagnoseverfahren in Krankenhäusern, Kliniken und Augenkliniken Ultraschallgeräte für die Augenheilkunde als unverzichtbare Bestandteile der modernen Augenheilkunde. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Ultraschallgeräten für die Augenheilkunde und fördern so das Wachstum der Branche erheblich.

Marktanalyse für ophthalmologische Ultraschallgeräte

- Ophthalmologische Ultraschallgeräte, die hochauflösende Bilder des vorderen und hinteren Augenabschnitts liefern, sind aufgrund ihrer Präzision, der nicht-invasiven Diagnostik und ihrer Fähigkeit, die Operationsplanung und die Behandlung von Augenerkrankungen zu steuern, zunehmend unverzichtbare Instrumente in der modernen Augenheilkunde.

- Die steigende Nachfrage nach ophthalmologischen Ultraschallgeräten wird in erster Linie durch die zunehmende Verbreitung von Augenerkrankungen, die wachsende Zahl älterer Menschen und die zunehmende Verbreitung fortschrittlicher bildgebender Diagnoseverfahren in Kliniken und Krankenhäusern angetrieben.

- Nordamerika dominierte den Markt für ophthalmologische Ultraschallgeräte mit dem größten Umsatzanteil von 42,5 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, eine starke ophthalmologische Forschung und die frühe Einführung innovativer Diagnosetechnologien in den USA zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für ophthalmologische Ultraschallgeräte sein. Treiber dieser Entwicklung sind die zunehmende Anzahl ophthalmologischer Gesundheitseinrichtungen, die steigende Inzidenz von Augenkrankheiten und wachsende Investitionen in diagnostische Bildgebungstechnologien, insbesondere in Ländern wie China und Indien.

- Das Segment der Standalone-Geräte dominierte den Markt im Jahr 2025 und machte fast 56,7 % des Gesamtumsatzes aus .

Berichtsgegenstand und Marktsegmentierung für ophthalmologische Ultraschallgeräte

|

Attribute |

Wichtigste Markteinblicke in ophthalmologische Ultraschallgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Haag-Streit (Schweiz) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für ophthalmologische Ultraschallgeräte

Fortschritte in der ophthalmologischen Bildgebung und diagnostischen Präzision

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für ophthalmologische Ultraschallgeräte ist die zunehmende Verbreitung fortschrittlicher Bildgebungstechnologien und tragbarer Diagnoselösungen. Diese dienen der Steigerung der klinischen Präzision, der Verbesserung der Patientenergebnisse und der Unterstützung von Augenärzten sowohl im Krankenhaus als auch in der Klinik.

- Beispielsweise werden hochfrequente Ultraschall-Biomikroskopiegeräte (UBM) und kompakte A/B-Scan-Systeme zunehmend für die Bildgebung des vorderen und hinteren Augenabschnitts, die Glaukom-Beurteilung und präoperative Untersuchungen bei Katarakt- und Netzhautoperationen eingesetzt.

- Der Trend hin zu miniaturisierten, hochauflösenden und benutzerfreundlichen ophthalmologischen Ultraschallgeräten ermöglicht eine breitere Anwendung in ambulanten Kliniken, mobilen Augenversorgungseinheiten und telemedizinischen Einrichtungen.

- Die Integration mit digitaler Bildgebungssoftware und verbesserten Visualisierungswerkzeugen ermöglicht es Augenärzten, genauere Messungen durchzuführen, den Krankheitsverlauf zu überwachen und fundierte klinische Entscheidungen zu treffen.

- Dieser Trend hin zu Präzision, Mobilität und verbesserter Diagnosefähigkeit verändert die Erwartungen an ophthalmologische Bildgebungsgeräte. Daher entwickeln Hersteller ophthalmologische Ultraschallgeräte mit höher auflösenden Sonden, verbessertem ergonomischem Design und Kompatibilität mit elektronischen Patientenaktensystemen (EHR).

- Die Nachfrage nach fortschrittlichen ophthalmologischen Ultraschallgeräten wächst weltweit in Krankenhäusern, Augenkliniken und Diagnosezentren, da Gesundheitsdienstleister zunehmend Wert auf schnelle, präzise und nicht-invasive Diagnoselösungen legen.

Marktdynamik von ophthalmologischen Ultraschallgeräten

Treiber

Zunehmende Häufigkeit von Augenerkrankungen und wachsende augenärztliche Versorgung

- Die zunehmende Verbreitung von Augenerkrankungen wie Katarakt, Glaukom, diabetischer Retinopathie und Netzhautablösung ist ein wesentlicher Faktor für das Wachstum des weltweiten Marktes für ophthalmologische Ultraschallgeräte.

- Laut der Weltgesundheitsorganisation wird beispielsweise erwartet, dass die weltweite Häufigkeit der diabetischen Retinopathie im nächsten Jahrzehnt stetig zunehmen wird, was die Nachfrage nach diagnostischen Bildgebungslösungen in Augenkliniken erhöht.

- Der Ausbau der Gesundheitsinfrastruktur, das wachsende Bewusstsein für Früherkennung und die zunehmende Verbreitung fortschrittlicher Bildgebungstechnologien in Schwellenländern steigern die Nachfrage nach ophthalmologischen Ultraschallgeräten erheblich.

- Darüber hinaus führt die wachsende Anzahl von Augenzentren, ambulanten Operationszentren und mobilen Augenkliniken zu einem Bedarf an kompakten, benutzerfreundlichen und tragbaren Ultraschallsystemen, die effiziente Arbeitsabläufe und ein optimales Patientenmanagement unterstützen.

- Die Expansion augenärztlicher Fachdienstleistungen, verbunden mit steigenden Patientenzahlen sowohl in entwickelten als auch in Entwicklungsländern, ist ein entscheidender Faktor für das globale Marktwachstum.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und Bedarf an qualifiziertem Bedienpersonal

- Die vergleichsweise hohen Kosten fortschrittlicher ophthalmologischer Ultraschallgeräte, einschließlich hochfrequenter UBM und kombinierter A/B-Scan-Systeme, stellen eine erhebliche Herausforderung für eine breitere Anwendung dar, insbesondere für kleine Kliniken und budgetbewusste Gesundheitseinrichtungen in Entwicklungsländern.

- Kleinere Augenkliniken sehen sich beispielsweise häufig mit finanziellen Engpässen konfrontiert, die ihre Investitionsmöglichkeiten in hochmoderne diagnostische Bildgebungsgeräte einschränken, sodass sie weiterhin traditionelle oder weniger fortschrittliche Bildgebungslösungen verwenden.

- Darüber hinaus erfordert der Betrieb von ophthalmologischen Ultraschallgeräten geschultes Personal und spezielle Fachkenntnisse, was es für Gesundheitseinrichtungen mit begrenzten Personal- oder Schulungsressourcen schwierig macht, diese Systeme vollumfänglich zu nutzen.

- Wartungsaufwand, regelmäßige Kalibrierung und der Bedarf an technischem Support erhöhen die Gesamtbetriebskosten zusätzlich und können ein Hindernis für die Akzeptanz darstellen.

- Die Bewältigung dieser Herausforderungen durch kostengünstige, tragbare Geräte, vereinfachte Benutzeroberflächen und gezielte Schulungsprogramme für medizinisches Fachpersonal wird entscheidend für ein nachhaltiges Wachstum des globalen Marktes für ophthalmologische Ultraschallgeräte sein.

Marktübersicht für ophthalmologische Ultraschallgeräte

Der Markt ist segmentiert nach Mobilitätsaussichten, Produkt und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für ophthalmologische Ultraschallgeräte in OCT, Funduskamera, Ultraschall, Ophthalmoskop, Phoropter, Spaltlampe, Perimeter, Keratometer, Tonometer, IOL, Excimer-Laser, OVDs und Phakoemulsifikation unterteilt. Das Ultraschallsegment dominierte den Markt mit einem Umsatzanteil von ca. 38,5 % im Jahr 2025. Diese Dominanz beruht auf der zentralen Rolle des Ultraschalls bei der Diagnose und Überwachung einer Vielzahl von Augenerkrankungen, darunter Netzhautablösung, Glaskörperblutung und Katarakte. Ultraschallgeräte werden aufgrund ihrer Präzision, der einfachen Integration in klinische Arbeitsabläufe und ihrer Fähigkeit, prä- und intraoperative Eingriffe zu unterstützen, sehr geschätzt. Krankenhäuser, ambulante Operationszentren und Augenkliniken nutzen diese Geräte aufgrund ihrer Zuverlässigkeit, Langzeitleistung und Kompatibilität mit moderner Bildgebungssoftware. Das Segment profitiert zudem von kontinuierlichen technologischen Weiterentwicklungen, die die Bildqualität, die Tiefenmessung und die Patientenergebnisse verbessern. Die weltweit zunehmende Verbreitung von Augenerkrankungen in Verbindung mit verstärkten Investitionen in die ophthalmologische Diagnoseinfrastruktur festigt die Vormachtstellung von Ultraschallgeräten im Jahr 2025 zusätzlich.

Für das Segment der optischen Kohärenztomographie (OCT) wird aufgrund rasanter technologischer Fortschritte wie spektraler OCT, Swept-Source-OCT und KI-basierter Bildanalyse von 2026 bis 2033 ein überdurchschnittliches jährliches Wachstum von 21,4 % erwartet . OCT-Geräte werden zunehmend zur Erkennung und Überwachung von Netzhauterkrankungen, Glaukom und Makuladegeneration eingesetzt und ermöglichen Augenärzten eine frühzeitige Diagnose und präzise Behandlungsplanung. Die steigende Nachfrage nach nicht-invasiven, hochauflösenden Bildgebungsverfahren fördert die Verbreitung in Krankenhäusern, spezialisierten Augenkliniken und Forschungszentren. Darüber hinaus verbessert die Integration von OCT-Systemen in elektronische Patientenakten, Teleophthalmologie-Plattformen und mobile Screening-Geräte die Arbeitsabläufe und die Zugänglichkeit. Das Wachstum des Segments wird zudem durch das zunehmende Bewusstsein der Patienten für regelmäßige Augenuntersuchungen und ein proaktives Krankheitsmanagement unterstützt.

- Von Mobility Outlook

Basierend auf der Mobilität ist der Markt in Standalone- und tragbare/Handgeräte unterteilt. Das Standalone-Segment dominierte den Markt im Jahr 2025 mit einem Anteil von fast 56,7 % am Gesamtumsatz . Diese Dominanz ist auf die weitverbreitete Installation in großen Krankenhäusern, Augenkliniken und ambulanten Operationszentren zurückzuführen. Standalone-Systeme werden aufgrund ihrer umfassenden Funktionalität, der überlegenen Bildqualität und der Möglichkeit, mehrere ophthalmologische Diagnosegeräte in einer Plattform zu integrieren, bevorzugt. Diese Geräte unterstützen einen hohen Patientendurchsatz, detaillierte Berichte und eine fortschrittliche Operationsplanung und sind daher die erste Wahl für Gesundheitsdienstleister, die komplexe Augenerkrankungen behandeln. Ihre Robustheit, lange Lebensdauer und Kompatibilität mit der IT-Infrastruktur von Krankenhäusern tragen ebenfalls zur anhaltenden Nachfrage bei. Darüber hinaus stärken institutionelle Beschaffungsbudgets und die Präferenz für multifunktionale Systeme den Umsatzanteil von Standalone-Geräten im Jahr 2025.

Das Segment der tragbaren/handlichen Geräte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach patientennaher Diagnostik und Augenuntersuchungen zu Hause. Tragbare Geräte sind besonders attraktiv für mobile Programme, ländliche Kliniken und teleophthalmologische Dienste, da sie präzise Diagnosen außerhalb traditioneller Krankenhäuser ermöglichen. Fortschritte bei miniaturisierten Sensoren, verbesserter Akkuleistung und drahtloser Konnektivität haben die Funktionalität von tragbaren Ultraschall- und OCT-Geräten erweitert und ermöglichen es Augenärzten, hochauflösende Bilder in kompakten Geräten zu liefern. Das wachsende Bewusstsein für präventive Augengesundheit und staatliche Initiativen zur Verbesserung des Zugangs zur augenärztlichen Versorgung beschleunigen die weltweite Verbreitung tragbarer Geräte zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren, Augenkliniken, Endverbraucher und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Umsatzanteil von rund 45,9 % . Dies ist auf das hohe Patientenaufkommen, die anspruchsvollen Diagnoseanforderungen und die weitverbreitete Nutzung von Augendiagnostik-Einheiten mit mehreren Geräten zurückzuführen. Krankenhäuser investieren in Ultraschall, OCT, Spaltlampen und andere Geräte, um komplexe Augenerkrankungen und chirurgische Eingriffe effizient zu behandeln. Die Marktführerschaft wird durch institutionelle Budgets, langfristige Serviceverträge und spezialisierte Augenabteilungen gestützt. Darüber hinaus profitieren Krankenhäuser von zentralisierter Wartung, integrierten Softwareplattformen und der Möglichkeit, eine umfassende Augenversorgung anzubieten, was die führende Position des Segments im Jahr 2025 weiter stärkt.

Das Segment der Augenkliniken wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind spezialisierte Augenkliniken und ambulante Behandlungsangebote. Kliniken setzen zunehmend auf kompakte Ultraschall- und OCT-Geräte, um die betriebliche Effizienz zu steigern, zeitnahe Diagnostik zu ermöglichen und die wachsende Patientenzahl in städtischen und stadtnahen Gebieten zu versorgen. Zunehmende Aufklärungskampagnen zur Augengesundheit, die Kostenübernahme für präventive Augenheilkunde durch die Krankenkassen und die Nachfrage nach Früherkennung von Netzhaut- und Glaukomerkrankungen sind wichtige Wachstumstreiber. Technologische Fortschritte, die kleinere, kostengünstigere und tragbare Geräte ermöglichen, fördern ebenfalls deren Einsatz in Kliniken und sichern so ein schnelles Marktwachstum im Prognosezeitraum.

Marktanalyse für ophthalmologische Ultraschallgeräte

- Der nordamerikanische Markt für ophthalmologische Ultraschallgeräte wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen. Haupttreiber sind die fortschrittliche Gesundheitsinfrastruktur, die intensive ophthalmologische Forschung und die frühzeitige Einführung innovativer Diagnosetechnologien.

- Immer mehr Gesundheitsdienstleister setzen auf ophthalmologische Ultraschalllösungen, um die Genauigkeit der Diagnosen zu verbessern, die Patientenversorgung zu optimieren und klinische Arbeitsabläufe zu vereinfachen.

- In Krankenhäusern, Fachkliniken und Diagnosezentren ist ein Wachstum zu beobachten, wobei Automatisierung und fortschrittliche Bildgebungssysteme sowohl in Neubauten als auch in bestehende Modernisierungsinitiativen der Gesundheitsinfrastruktur integriert werden.

Markteinblicke für ophthalmologische Ultraschallgeräte in den USA

Der US-amerikanische Markt für ophthalmologische Ultraschallgeräte erzielte 2025 mit 42,5 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren die frühzeitige Einführung fortschrittlicher Diagnosetechnologien, die intensive Forschung im Bereich der Augenheilkunde sowie der weitverbreitete Einsatz von ophthalmologischen Ultraschallsystemen in Krankenhäusern und Fachkliniken. Die zunehmende Verbreitung von Augenerkrankungen und die steigenden Investitionen in ophthalmologische Einrichtungen verstärken das Marktwachstum zusätzlich.

Einblick in den europäischen Markt für ophthalmologische Ultraschallgeräte

Der europäische Markt für ophthalmologische Ultraschallgeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Augengesundheit, die zunehmende Verbreitung von Augenerkrankungen und die Nachfrage nach technologisch fortschrittlichen Diagnoselösungen. Europäische Gesundheitseinrichtungen integrieren ophthalmologische Ultraschallgeräte vermehrt in ihre klinischen Arbeitsabläufe, um die diagnostische Effizienz und die Behandlungsergebnisse für Patienten zu verbessern.

Einblick in den britischen Markt für ophthalmologische Ultraschallgeräte

Der Markt für ophthalmologische Ultraschallgeräte in Großbritannien dürfte ein beachtliches jährliches Wachstum verzeichnen, unterstützt durch eine robuste Gesundheitsinfrastruktur, starke staatliche Initiativen für die Augengesundheit und die zunehmende Nutzung fortschrittlicher diagnostischer Bildgebungstechnologien in Krankenhäusern und Augenkliniken.

Einblick in den deutschen Markt für ophthalmologische Ultraschallgeräte

Der deutsche Markt für ophthalmologische Ultraschallgeräte dürfte aufgrund technologischer Fortschritte in der Augenheilkunde, der steigenden Prävalenz von Augenerkrankungen und hoher Investitionen in die Gesundheitsinfrastruktur ein beträchtliches jährliches Wachstum verzeichnen. Die Integration hochpräziser Bildgebungssysteme und die Automatisierung der Diagnostik fördern die Markteinführung in Krankenhäusern und spezialisierten Kliniken.

Einblick in den asiatisch-pazifischen Markt für ophthalmologische Ultraschallgeräte

Der Markt für ophthalmologische Ultraschallgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die zunehmende Anzahl ophthalmologischer Einrichtungen, die steigende Inzidenz von Augenkrankheiten und wachsende Investitionen in diagnostische Bildgebungstechnologien. Gesundheitsdienstleister in Ländern wie China, Japan und Indien setzen verstärkt auf fortschrittliche ophthalmologische Ultraschallgeräte, um die diagnostische Genauigkeit und die Patientenversorgung zu verbessern.

Einblick in den japanischen Markt für ophthalmologische Ultraschallgeräte

Der japanische Markt für ophthalmologische Ultraschallgeräte gewinnt aufgrund der raschen technologischen Verbreitung, hoher Standards in der Gesundheitsinfrastruktur und des wachsenden Bedarfs an präziser ophthalmologischer Diagnostik zunehmend an Dynamik. Die Integration fortschrittlicher Ultraschallsysteme in klinische Arbeitsabläufe verbessert die Behandlungsergebnisse für Patienten zusätzlich.

Einblick in den chinesischen Markt für ophthalmologische Ultraschallgeräte

Der chinesische Markt für ophthalmologische Ultraschallgeräte wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind der Ausbau der ophthalmologischen Infrastruktur, die steigende Prävalenz von Augenerkrankungen sowie starke in- und ausländische Investitionen in diagnostische Bildgebungstechnologien. China entwickelt sich dank staatlicher Initiativen und des verbesserten Zugangs zur Gesundheitsversorgung zu einem Schlüsselmarkt für innovative ophthalmologische Ultraschallgeräte.

Marktanteil von ophthalmischen Ultraschallgeräten

Die Branche der ophthalmologischen Ultraschallgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Haag-Streit (Schweiz)

• Topcon Corporation (Japan)

• Nidek Co., Ltd. (Japan)

• Carl Zeiss Meditec AG (Deutschland)

• Canon Medical Systems Corporation (Japan)

• Optovue, Inc. (USA)

• Ellex Medical Lasers Ltd. (Australien)

• Tomey Corporation (Japan)

• Reichert Technologies (USA)

• CSO Italy (Italien)

• Kowa Company, Ltd. (Japan)

• Bausch + Lomb (USA)

• Inami & Co., Ltd. (Japan)

• Micromedical Technologies (USA)

• Accutome, Inc. (USA)

• Sonomed Escalon (USA)

• Keeler Ltd. (Großbritannien)

• Marco Ophthalmic, Inc. (USA)

• Luneau Technology Group (Frankreich)

• Meditron, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für ophthalmologische Ultraschallgeräte

- Im März 2023 brachte die Topcon Corporation das tragbare ophthalmologische Ultraschallgerät Sonovue 700 auf den Markt. Es liefert hochauflösende Bilder des vorderen und hinteren Augenabschnitts und ermöglicht so eine verbesserte Diagnostik in Klinik und Praxis. Das Gerät erweitert die Möglichkeiten der mobilen Diagnostik und unterstützt schnellere und präzisere Untersuchungen in Krankenhäusern und Augenkliniken weltweit. Damit trägt es der steigenden Nachfrage nach Mobilität und Präzision Rechnung.

- Im Januar 2023 erhielten die ophthalmologischen Ultraschallgeräte (Modelle SK-3000A, SK-3000B, SK-3000C, SK-2000AP, SK-2000A und SK-2000P) von Chongqing Sunkingdom Medical Instrument die FDA-Zulassung in den USA. Dies ermöglichte einen breiteren klinischen Einsatz der A-Scan-, B-Scan- und Pachymetrie-Ultraschallgeräte in der ophthalmologischen Diagnostik. Dieser regulatorische Meilenstein eröffnete neue Wege für die Marktexpansion von Multimode-Ultraschallsystemen.

- Im Mai 2024 erhielt das ophthalmologische Ultraschall-Bildgebungssystem Insight 100 von ArcScan, Inc. die Zulassung der chinesischen Arzneimittelbehörde (NMPA) und ist damit eines der ersten hochfrequenten, computergesteuerten Ultraschallgeräte, das für die detaillierte Bildgebung des vorderen Augenabschnitts auf dem chinesischen Markt zugelassen wurde. Diese Zulassung ist von großer Bedeutung, da sie die Behandlung von Kurzsichtigkeit und anderen Erkrankungen des vorderen Augenabschnitts in einer Region mit einer der weltweit größten Populationen von Augenpatienten unterstützt.

- Im Mai 2024 stellte Quantel Medical das tragbare ophthalmologische Ultraschall-Pachymeter POCKET III vor . Dieses Gerät der nächsten Generation wiegt nur etwa 60 Gramm und misst die Hornhautdicke mit einer Genauigkeit von ±5 µm. Es bietet Ärzten ein äußerst portables und präzises Instrument zur Hornhautbeurteilung. Diese Produkteinführung unterstreicht den Innovationstrend hin zu miniaturisierten Ultraschalllösungen für die patientennahe Diagnostik.

- Im September 2024 unterzeichnete Clarius Mobile Health eine Vereinbarung mit EyeProGPO, um den Vertrieb seiner drahtlosen, tragbaren Ultraschallsysteme von Clarius, die speziell für ophthalmologische Anwendungen entwickelt wurden, auszuweiten und so den Zugang zu fortschrittlicher Ultraschalltechnologie für Augenärzte und Kliniken in den gesamten Vereinigten Staaten zu verbessern.

- Im März 2025 gaben Quantel Medical und die Topcon Corporation eine strategische Partnerschaft zur gemeinsamen Entwicklung fortschrittlicher ophthalmologischer Ultraschallbiometrie-Lösungen bekannt. Ziel ist die Verbesserung der automatisierten Berechnung von Intraokularlinsen und der Workflow-Integration für die Planung von Katarakt- und refraktiven Operationen. Diese Zusammenarbeit spiegelt den branchenweiten Fokus auf die Integration multimodaler Bildgebung wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.