Global Opioid Induced Constipation Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.87 Billion

USD

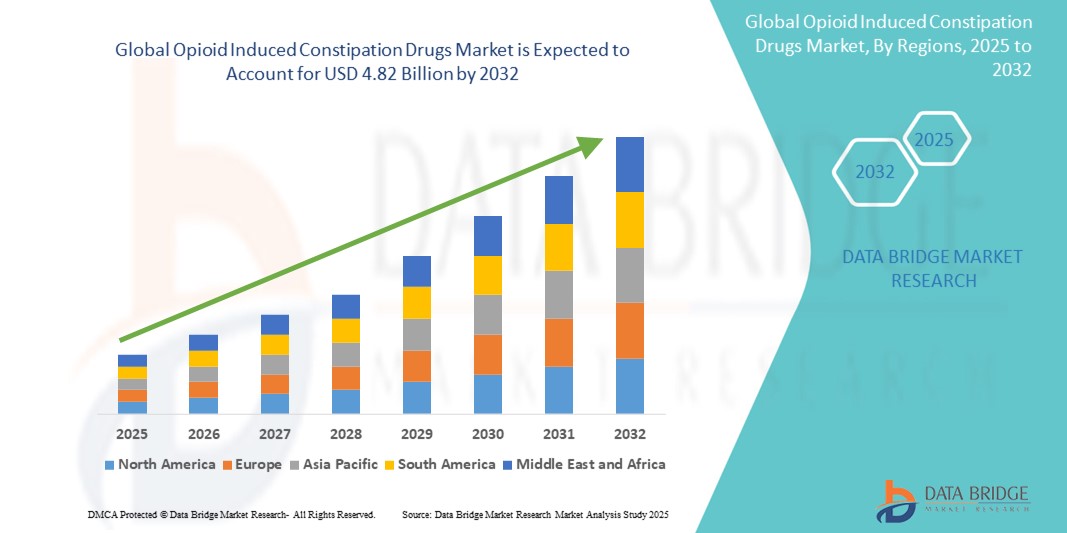

4.82 Billion

2024

2032

USD

2.87 Billion

USD

4.82 Billion

2024

2032

| 2025 –2032 | |

| USD 2.87 Billion | |

| USD 4.82 Billion | |

| % | |

|

Globale Marktsegmentierung für Medikamente gegen opioidinduzierte Verstopfung nach Wirkstoffen (Naloxegol, Lubiproston, Methylnaltrexonbromid, Docusat-Natrium und andere), Behandlung (rezeptfreie Medikamente, verschreibungspflichtige und natürliche Heilmittel), Verabreichungsart (oral, parenteral und andere), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachzentren und andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2032

Opioid-induzierte Verstopfung Medikamente Marktgröße

- Der globale Markt für Medikamente gegen opioidbedingte Verstopfung hatte im Jahr 2024 ein Volumen von 2,87 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 4,82 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 6,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird größtenteils durch den zunehmenden Einsatz von Opioid-Medikamenten zur Behandlung chronischer Schmerzen, insbesondere bei alternden Bevölkerungsgruppen und Patienten, die sich einer Krebsbehandlung unterziehen, vorangetrieben, was in der Folge zu einem Anstieg der Fälle von opioidbedingter Verstopfung geführt hat.

- Darüber hinaus verstärken das zunehmende Bewusstsein von medizinischem Fachpersonal und Patienten für die Nebenwirkungen des langfristigen Opioidkonsums und die Verfügbarkeit gezielter pharmakologischer Therapien die Nachfrage. Diese zusammentreffenden Faktoren beschleunigen die Einführung von OIC-Medikamenten als wichtige Ergänzung zur Opioidtherapie und fördern die Marktexpansion sowohl im stationären als auch im ambulanten Bereich.

Marktanalyse für Medikamente gegen opioidinduzierte Verstopfung

- Medikamente gegen opioidinduzierte Obstipation (OIC), die die durch Opioide verursachte Verstopfung lindern sollen, ohne die analgetische Wirksamkeit zu beeinträchtigen, gewinnen in der Schmerztherapie zunehmend an Bedeutung, insbesondere bei Patienten mit chronischen Schmerzen, die nicht durch Krebs oder Krebs verursacht werden. Diese Medikamente spielen eine Schlüsselrolle bei der Verbesserung der Lebensqualität und der Einhaltung der Opioidtherapie, insbesondere in der Langzeitpflege.

- Die steigende Nachfrage nach OIC-Medikamenten wird vor allem durch den steigenden weltweiten Verbrauch von Opioid-Analgetika, die zunehmende Häufigkeit chronischer Schmerzerkrankungen und das wachsende Bewusstsein für opioidbedingte Nebenwirkungen angeheizt.

- Nordamerika dominierte den Markt für Medikamente gegen opioidbedingte Verstopfung mit dem größten Umsatzanteil von 44,8 % im Jahr 2024, was auf die hohen Opioid-Verschreibungsraten, die fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz marktführender Pharmaunternehmen zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Medikamente gegen opioidbedingte Verstopfung sein. Grund hierfür sind die schnell alternde Bevölkerung, die zunehmende Verbreitung von Krebs und chronischen Schmerzzuständen sowie der verbesserte Zugang zu Opioid-Medikamenten in Schwellenländern.

- Das Segment Methylnaltrexonbromid dominierte den Markt für Medikamente gegen opioidinduzierte Verstopfung mit einem Marktanteil von 35,9 % im Jahr 2024. Dies ist auf seine gezielte periphere Wirkung zurückzuführen, die Verstopfung lindert, ohne die opioidinduzierte Analgesie zu beeinträchtigen, wodurch es sich hervorragend für den Einsatz in der fortgeschrittenen Pflege eignet.

Berichtsumfang und Marktsegmentierung für Medikamente gegen opioidinduzierte Verstopfung

|

Eigenschaften |

Wichtige Markteinblicke zu Medikamenten gegen opioidinduzierte Verstopfung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Medikamente gegen opioidinduzierte Verstopfung

„Steigende Präferenz für zielgerichtete Therapien und neuartige Wirkstoffverabreichungsmechanismen“

- Ein bedeutender und sich entwickelnder Trend auf dem globalen Markt für Medikamente gegen opioidinduzierte Obstipation (OIC) ist die zunehmende Hinwendung zu zielgerichteten pharmakologischen Therapien wie peripher wirkenden μ-Opioid-Rezeptor-Antagonisten (PAMORAs) und die Einführung neuartiger Darreichungsformen, die die Patientencompliance und die Behandlungsergebnisse verbessern. Diese Fortschritte verändern die Behandlung von Obstipation bei opioidbehandelten Patienten.

- Movantik (Naloxegol) und Relistor (Methylnaltrexonbromid) sind beispielsweise führende PAMORAs, die eine gezielte Linderung von OIC ermöglichen, ohne die zentrale analgetische Wirkung von Opioiden zu beeinträchtigen. Sie werden aufgrund ihrer guten Verträglichkeit und Wirksamkeit sowohl bei Krebs- als auch bei Nicht-Krebs-Schmerzpatienten zunehmend verschrieben.

- Die Arzneimittelentwicklung konzentriert sich auch auf orale Formulierungen mit verlängerter Wirkstofffreisetzung und subkutane Injektionen, die flexible Verabreichungswege je nach Patientenbedarf und -situation ermöglichen. So ist beispielsweise Relistor sowohl in oraler als auch in injizierbarer Form erhältlich und deckt so unterschiedliche Patientenprofile ab.

- Darüber hinaus werden Kombinationsansätze, wie beispielsweise Opioid-Analgetika in Kombination mit verstopfungshemmenden Mitteln, untersucht, um gastrointestinale Nebenwirkungen zu minimieren, ohne die Schmerzlinderung zu beeinträchtigen.

- Diese Trends stehen im Einklang mit dem wachsenden Bewusstsein von Ärzten und Patienten für OIC als eigenständige und behandelbare Erkrankung, was eine frühzeitige Diagnose und eine proaktive Behandlungsplanung fördert. Der Schwerpunkt auf patientenzentrierten Lösungen, insbesondere in der Palliativ- und Langzeitpflege, dürfte Innovation und Marktwachstum weiter vorantreiben.

Marktdynamik für Medikamente gegen opioidinduzierte Verstopfung

Treiber

„Zunehmender Opioidkonsum und wachsendes Bewusstsein für opioidbedingte Nebenwirkungen“

- Der weit verbreitete und zunehmende Einsatz von Opioid-Medikamenten zur Behandlung von chronischen Schmerzen, krebsbedingten Schmerzen und der postoperativen Genesung ist ein Haupttreiber für das Wachstum des OIC-Medikamentenmarktes.

- Da sich Gesundheitsdienstleister und Patienten der negativen Auswirkungen einer langfristigen Opioid-Einnahme, einschließlich Verstopfung, immer stärker bewusst werden, steigt die Nachfrage nach Begleitbehandlungen, die eine anhaltende Schmerzlinderung ermöglichen und gleichzeitig gastrointestinale Nebenwirkungen behandeln.

- So schätzt beispielsweise das US-amerikanische Centers for Disease Control and Prevention (CDC), dass jährlich Millionen von Erwachsenen Opioide verschrieben werden. OIC ist damit eine weit verbreitete Komplikation, die spezielle therapeutische Lösungen erfordert.

- Die zunehmende klinische Anerkennung der OIC als eigenständige Erkrankung hat zu einer vermehrten Verschreibung von PAMORAs und zugelassenen Wirkstoffen wie Lubiproston geführt, die eine Linderung der Symptome bieten, ohne die Analgesie aufzuheben.

- Darüber hinaus tragen Initiativen von Pharmaunternehmen zur Aufklärung von Ärzten und Patienten über OIC und die verfügbaren Behandlungsmöglichkeiten dazu bei, eine frühzeitige Diagnose und Intervention zu fördern und so die Marktexpansion voranzutreiben.

Einschränkung/Herausforderung

„Hohe Behandlungskosten und eingeschränkter Zugang in Schwellenländern“

- Eine große Herausforderung für den globalen Markt für OIC-Medikamente sind die hohen Kosten zielgerichteter Therapien, insbesondere neuerer PAMORA-basierter Behandlungen, die in Ländern mit niedrigem und mittlerem Einkommen (LMICs) möglicherweise nicht ohne Weiteres erschwinglich oder zugänglich sind.

- So können Medikamente wie Relistor und Movantik für Patienten ohne ausreichenden Versicherungsschutz teuer sein, was ihre Einführung hauptsächlich auf Industrieländer mit umfassenden Erstattungssystemen beschränkt.

- Darüber hinaus können regulatorische Hürden und mangelndes Bewusstsein in Schwellenländern die Produkteinführung verzögern und die Verfügbarkeit dieser fortschrittlichen Behandlungen einschränken. Das Fehlen einheitlicher globaler Behandlungsrichtlinien für OIC und regionale Unterschiede bei der Opioid-Verschreibungspraxis erschweren das Marktwachstum in unterversorgten Märkten zusätzlich.

- Um diese Herausforderungen zu bewältigen, bedarf es einer stärkeren Fokussierung auf die Entwicklung der Gesundheitsinfrastruktur, erschwingliche Generika und strategische Kooperationen zwischen Regierungen und Herstellern, um den Zugang zu erweitern und die Kosten zu senken.

- Unternehmen, die in Preisstrategien, regionale Tests und Bildungsprogramme investieren, sind besser aufgestellt, um ihre Präsenz zu erweitern und ungedeckte Bedürfnisse in diesen Märkten zu erfüllen.

Marktumfang für Medikamente gegen opioidinduzierte Verstopfung

Der Markt ist nach Wirkstoffen, Behandlungsart, Verabreichungsart, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Wirkstoffen

Der Markt für Medikamente gegen opioidinduzierte Verstopfung ist nach Wirkstoffen in Naloxegol, Lubiproston, Methylnaltrexonbromid, Natriumdocusat und weitere unterteilt. Das Segment Methylnaltrexonbromid dominierte den Markt mit dem größten Umsatzanteil von 35,9 % im Jahr 2024. Dies ist auf seine gezielte Wirkung bei der Behandlung opioidinduzierter Verstopfung zurückzuführen, ohne die zentrale Analgesie zu beeinträchtigen. Es wird häufig in fortgeschrittenen Pflegebereichen wie der Onkologie und Palliativmedizin eingesetzt und ist sowohl in injizierbarer als auch oraler Form erhältlich. Dies macht es äußerst vielseitig und wirksam bei unterschiedlichen Patientenprofilen.

Das Lubiproston-Segment wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, was auf die breite Anwendung sowohl bei OIC als auch bei chronischer idiopathischer Verstopfung zurückzuführen ist. Die nachgewiesene Wirksamkeit bei Frauen und älteren Menschen sowie die minimale systemische Absorption tragen zu seiner wachsenden Bedeutung in der ambulanten und häuslichen Pflege bei.

- Nach Behandlung

Der Markt für Medikamente gegen opioidbedingte Verstopfung ist nach Behandlungsart in rezeptfreie (OTC-) Medikamente, verschreibungspflichtige Medikamente und Naturheilmittel unterteilt. Das Segment der verschreibungspflichtigen Medikamente dominierte den Markt mit dem größten Umsatzanteil von 64,8 % im Jahr 2024, was auf die zunehmende Präferenz der Ärzte für klinisch zugelassene Therapien wie PAMORAs und Lubiproston zurückzuführen ist. Diese Medikamente bieten eine zuverlässige Symptomkontrolle bei mittelschweren bis schweren Fällen von opioidbedingter Verstopfung und werden in entwickelten Märkten üblicherweise von den Versicherungen übernommen.

Das Segment der rezeptfreien Medikamente (OTC) dürfte im Prognosezeitraum das stärkste Wachstum verzeichnen. Grund hierfür sind die einfache Verfügbarkeit, die niedrigen Kosten und die Selbstmedikation der Patienten bei leichten Symptomen. Aufgrund eingeschränkter Wirksamkeit verlagert sich die Marktnachfrage jedoch zunehmend in Richtung verschreibungspflichtiger Medikamente.

- Nach Verabreichungsmodus

Der Markt für Medikamente gegen opioidbedingte Verstopfung wird nach Verabreichungsart in orale, parenterale und sonstige Verabreichungsformen unterteilt. Das orale Segment hatte 2024 mit 72,5 % den größten Marktanteil. Dies ist auf die bequeme Selbstverabreichung, die hohe Patientencompliance und die weit verbreitete Verfügbarkeit führender Medikamente in oraler Form wie Naloxegol und Lubiproston zurückzuführen. Orale Medikamente bleiben die bevorzugte Verabreichungsform, insbesondere in der ambulanten und Langzeitpflege.

Das Segment der parenteralen Medikamente dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, da dort eine große Nachfrage im Krankenhausumfeld besteht, insbesondere bei Patienten mit fortgeschrittener Erkrankung, eingeschränkter Magen-Darm-Funktion oder raschem Symptombeginn.

- Nach Endbenutzer

Der Markt für Medikamente gegen opioidbedingte Verstopfung ist nach Endverbrauchern in Krankenhäuser, ambulante Pflege, Fachzentren und weitere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil von 41,7 % im Jahr 2024. Dies ist auf die hohe Anzahl opioidbehandelter stationärer Patienten, das komplexe Fallmanagement und den sofortigen Zugang zu intravenösen oder subkutanen Behandlungen zurückzuführen. Krankenhäuser sind eine zentrale Anlaufstelle für Patienten, die fortschrittliche Therapien und akute Symptomlinderung benötigen.

Das Segment der häuslichen Pflege wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, unterstützt durch die Verfügbarkeit wirksamer oraler Therapien und die zunehmende Nutzung der häuslichen Opioid-Schmerztherapie. Die zunehmende Bedeutung des Patientenkomforts und die wachsende ältere Bevölkerung treiben die Nachfrage in diesem Segment weiter an.

- Nach Vertriebskanal

Der Markt für Medikamente gegen opioidbedingte Verstopfung ist nach Vertriebskanälen in Krankenhausapotheken, Online-Apotheken und stationäre Apotheken unterteilt. Das Segment der Krankenhausapotheken hatte 2024 mit 39,9 % den größten Marktanteil, was auf die zentrale Verteilung teurer verschreibungspflichtiger Medikamente und injizierbarer Therapien in institutionellen Einrichtungen zurückzuführen ist. Krankenhausapotheken sind unerlässlich, um die rechtzeitige und kontrollierte Verabreichung von opioidbedingten Medikamenten sicherzustellen, insbesondere in postoperativen und onkologischen Abteilungen.

Das Segment der Online-Apotheken wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Dies wird durch die zunehmende Nutzung digitaler Gesundheitsversorgung, den Komfort der Lieferung nach Hause und den verbesserten Zugang zu Rezeptverlängerungen für chronisch Kranke begünstigt. Benutzerfreundlichkeit, Datenschutz und niedrigere Kosten sind attraktive Faktoren, die die schnelle Akzeptanz sowohl in Industrie- als auch in Schwellenländern vorantreiben.

Regionale Marktanalyse für Medikamente gegen opioidinduzierte Verstopfung

- Nordamerika dominierte den Markt für Medikamente gegen opioidbedingte Verstopfung mit dem größten Umsatzanteil von 44,8 % im Jahr 2024, was auf die hohen Opioid-Verschreibungsraten, die fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz marktführender Pharmaunternehmen zurückzuführen ist.

- Verbraucher und Gesundheitsdienstleister in der Region erkennen OIC zunehmend als eigenständige und behandelbare Erkrankung an, was zu einer stärkeren Akzeptanz gezielter verschreibungspflichtiger Therapien wie PAMORAs und Lubiproston führt.

- Diese dominante Position wird durch günstige Erstattungsrichtlinien, fortschrittliche klinische Forschungsumgebungen und eine starke Präsenz wichtiger Pharmahersteller weiter unterstützt, wodurch Nordamerika als führende Region sowohl für Innovation als auch für Konsum auf dem OIC-Medikamentenmarkt positioniert ist.

Markteinblick in die USA für Medikamente gegen opioidinduzierte Verstopfung

Der US-Markt für Medikamente gegen opioidinduzierte Obstipation erzielte 2024 mit 79,2 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Opioid-Verschreibungsrate des Landes und das zunehmende Bewusstsein für opioidbedingte gastrointestinale Nebenwirkungen zurückzuführen. Der zunehmende Fokus auf die Lebensqualität der Patienten und die Einhaltung von Schmerztherapien führt zu einer breiten Akzeptanz zielgerichteter Behandlungen wie PAMORAs und Lubiproston. Günstige Erstattungsrahmen, eine starke klinische Forschungsinfrastruktur und die Präsenz führender Pharmaunternehmen treiben den Markt zusätzlich voran. Darüber hinaus fördern Aufklärungsinitiativen von Gesundheitsdienstleistern und Arzneimittelherstellern zur Patienten- und Ärzteaufklärung die Frühdiagnose und Behandlungsaufnahme im gesamten Gesundheitswesen.

Einblicke in den europäischen Markt für Medikamente gegen opioidinduzierte Verstopfung

Der europäische Markt für Medikamente gegen opioidbedingte Verstopfung wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen. Dies wird durch strenge Behandlungsrichtlinien für den Opioidkonsum und ein steigendes Bewusstsein für opioidbedingte Komplikationen unterstützt. Da die Schmerzbehandlung in der Region zunehmend reguliert wird, verschreiben Ärzte häufiger ergänzende Behandlungen gegen Verstopfung. Die Forderung nach verbesserten Patientenergebnissen in der Onkologie und Palliativmedizin fördert zudem die Einführung zielgerichteter Therapien. Darüber hinaus trägt der Schwerpunkt der Region auf Zugänglichkeit und Innovation im Gesundheitswesen, insbesondere in Westeuropa, zum stetigen Anstieg der Verschreibungen von OIC-Medikamenten im ambulanten und stationären Bereich bei.

Markteinblicke für Medikamente gegen opioidinduzierte Verstopfung in Großbritannien

Der britische Markt für Medikamente gegen opioidbedingte Verstopfung wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen, getrieben durch die zunehmende Besorgnis über Opioidabhängigkeit und Nebenwirkungen, einschließlich Verstopfung. Da die nationale Gesundheitspolitik auf verbesserte Schmerzbehandlungsprotokolle und die Reduzierung opioidbedingter Komplikationen drängt, steigt der Trend zur Verschreibung von PAMORAs für Patienten, die sich einer Langzeittherapie mit Opioiden unterziehen. Die Integration der OIC-Behandlung in umfassendere Behandlungspfade für Krebs und chronische Erkrankungen, gepaart mit der Unterstützung des NHS für fortschrittliche Therapeutika, dürfte zu einem nachhaltigen Marktwachstum in Großbritannien führen.

Markteinblick in Deutschland für Medikamente gegen opioidinduzierte Verstopfung

Der deutsche Markt für Medikamente gegen opioidbedingte Obstipation dürfte im Prognosezeitraum dank der fortschrittlichen Gesundheitsinfrastruktur und proaktiven Arzneimittelregulierung mit einer deutlichen jährlichen Wachstumsrate wachsen. Angesichts der alternden Bevölkerung und der hohen Zahl chronischer Erkrankungen wie Krebs und Muskel-Skelett-Erkrankungen sind Opioid-Verschreibungen nach wie vor weit verbreitet und schaffen einen bedeutenden Markt für ergänzende Therapien. Deutschlands Schwerpunkt auf pharmazeutische Innovation und die Erstattung verschreibungspflichtiger Medikamente, insbesondere in der Palliativ- und Altenpflege, treibt die Nachfrage nach klinisch zugelassenen OIC-Behandlungen weiter an.

Markteinblicke für Medikamente gegen opioidinduzierte Verstopfung im asiatisch-pazifischen Raum

Der Markt für Medikamente gegen opioidbedingte Obstipation im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die zunehmende Opioid-Nutzung zur Schmerzbehandlung, die steigende Prävalenz chronischer Erkrankungen und das wachsende Gesundheitsbewusstsein in Ländern wie China, Japan und Indien. Regierungen in der gesamten Region investieren in den Zugang zur Gesundheitsversorgung und die Modernisierung der Regulierung, um eine schnellere Einführung fortschrittlicher Medikamente zu ermöglichen. Darüber hinaus treiben zunehmende Palliativversorgungsleistungen und patientenorientierte Ansätze die Nachfrage nach wirksamen Lösungen zur Obstipationsbehandlung bei opioidbehandelten Patienten voran.

Markteinblicke für Medikamente gegen opioidinduzierte Verstopfung in Japan

Der japanische Markt für Medikamente gegen opioidbedingte Verstopfung gewinnt aufgrund der alternden Bevölkerung des Landes, der starken Gesundheitsinfrastruktur und des hohen Bewusstseins für bewährte Schmerzbehandlungsmethoden an Dynamik. Mit dem zunehmenden Einsatz von Opioiden in der Krebs- und postoperativen Behandlung steigt auch der Bedarf an wirksamen und gut verträglichen OIC-Medikamenten. Japanische Verbraucher legen Wert auf hochwertige und minimalinvasive Behandlungen, was den zunehmenden Einsatz oraler PAMORAs unterstützt. Die Integration von OIC-Medikamenten in Standardbehandlungspfade und laufende klinische Forschungsinitiativen dürften das Marktwachstum in Japan weiter beschleunigen.

Markteinblicke für Medikamente gegen opioidinduzierte Verstopfung in Indien

Der indische Markt für Medikamente gegen opioidbedingte Verstopfung erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die zunehmende Verbreitung chronischer Schmerzzustände, den schnellen Ausbau der Palliativversorgung und die steigende Opioidverschreibung in der Onkologie zurückzuführen. Indiens wachsende Mittelschicht und der verbesserte Zugang zur Gesundheitsinfrastruktur erleichtern die Einführung verschreibungspflichtiger Medikamente zur Behandlung von Nebenwirkungen wie opioidbedingter Verstopfung. Die inländische Arzneimittelproduktion sowie das steigende Bewusstsein für opioidbedingte Nebenwirkungen tragen dazu bei, dass OIC-Behandlungen für die städtische und halbstädtische Bevölkerung zugänglicher und erschwinglicher werden.

Marktanteil von Medikamenten gegen opioidinduzierte Verstopfung

Die Branche der Medikamente gegen opioidbedingte Verstopfung wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Pfizer Inc (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Viatris Inc. (USA)

- Fresenius Kabi AG (Deutschland)

- Hikma Pharmaceuticals PLC (Großbritannien)

- Novartis AG (Schweiz)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Bristol Myers Squibb Company (USA)

- GSK Plc. (Großbritannien)

- Bayer AG (Deutschland)

- Aurobindo Pharma (Indien)

- SLA Pharma AG (UK)

- Salix Pharmaceuticals (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Abbott (USA)

- Boehringer Ingelheim International GmbH. (Deutschland)

- Merck & Co Inc. (USA)

- Daewoong Pharmaceutical Company (Südkorea)

- Cosmo Pharmaceuticals (Irland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Medikamente gegen opioidinduzierte Verstopfung?

- Im März 2024 schlossen Bausch Health Companies Inc. und Alfasigma SpA eine Lizenzvereinbarung zur gemeinsamen Entwicklung und Vermarktung von Relistor (Methylnaltrexonbromid) in ausgewählten europäischen Märkten. Ziel der Zusammenarbeit ist es, die Verfügbarkeit von PAMORAs in Regionen mit zunehmendem Opioidkonsum, insbesondere in der onkologischen Versorgung, zu erweitern. Dieser strategische Schritt unterstreicht das Engagement beider Unternehmen, die gastrointestinale Sicherheit bei opioidbehandelten Patienten zu verbessern und ungedeckten Bedarf im Bereich der chronischen Pflege zu decken.

- Im Februar 2024 gab Takeda Pharmaceutical Company Limited den Beginn einer klinischen Phase-III-Studie bekannt, in der eine neuartige orale Formulierung des OIC-Prüfpräparats Naldemedine bei Patienten mit chronischen Schmerzen ohne Krebs untersucht wird. Die Studie unterstreicht die laufenden F&E-Investitionen in diesem Segment und Takedas Strategie, sein Portfolio an gastrointestinalen unterstützenden Therapien durch gezielte, evidenzbasierte Innovationen zu erweitern.

- Im November 2023 startete AstraZeneca ein erweitertes Patientenzugangsprogramm für Movantik (Naloxegol) in Nordamerika, um die Kostenerschwinglichkeit für einkommensschwache Patienten mit OIC zu verbessern. Die Initiative konzentriert sich darauf, den Zugang zu wirksamen verschreibungspflichtigen Medikamenten für Patienten mit langfristiger Opioidtherapie zu erweitern und AstraZenecas Fokus auf patientenzentrierte Lösungen und eine gerechte Gesundheitsversorgung zu unterstreichen.

- Im Oktober 2023 gab Mallinckrodt Pharmaceuticals den erfolgreichen Abschluss einer Real-World-Evidenzstudie zum Einsatz von Lubiproston bei opioidbehandelten Palliativpatienten bekannt. Die Ergebnisse zeigten eine signifikante Verbesserung der von den Patienten berichteten Lebensqualität und der Stuhlfrequenz und untermauerten damit die Rolle von Lubiproston in der Sterbebegleitung und in unterstützenden Behandlungspfaden.

- Im September 2023 kooperierte Daiichi Sankyo Co., Ltd. mit mehreren führenden Krankenhäusern in Japan, um den Einsatz von KI-gestütztem Adhärenz-Tracking für OIC-Therapien zu testen. Dabei wurden digitale Gesundheitstools integriert, um die Einhaltung der verschriebenen OIC-Medikamente zu verbessern. Die Initiative spiegelt einen neuen Trend wider, Pharmakotherapie mit digitalen Lösungen zu kombinieren, um die Ergebnisse insbesondere bei älteren und pflegebedürftigen Patienten zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.