Global Optical Position Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.29 Billion

USD

7.53 Billion

2025

2033

USD

3.29 Billion

USD

7.53 Billion

2025

2033

| 2026 –2033 | |

| USD 3.29 Billion | |

| USD 7.53 Billion | |

| % | |

|

Globale Marktsegmentierung für optische Positionssensoren nach Typ (Funkenerosionsmaschinen (EDM), Laserschneidmaschinen und Sonstige), Sensortyp (eindimensional, zweidimensional und multiaxial), Anwendung (Luft- und Raumfahrt, Automobilindustrie, Unterhaltungselektronik, Gesundheitswesen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für optische Positionssensoren

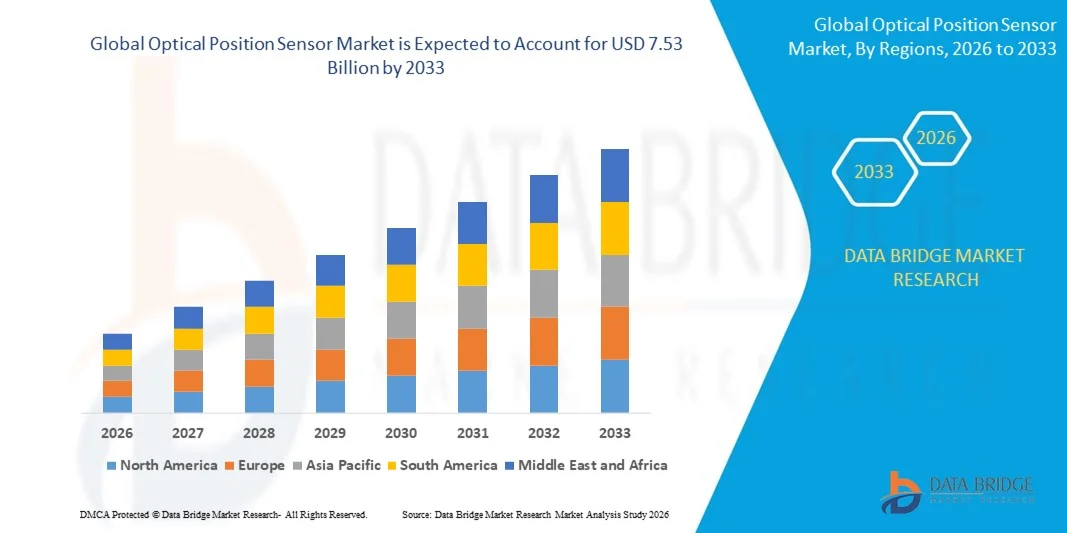

- Der globale Markt für optische Positionssensoren hatte im Jahr 2025 einen Wert von 3,29 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 7,53 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Automatisierung und Robotik in den Bereichen Industrie, Automobil, Luft- und Raumfahrt sowie Elektronik angetrieben, wodurch die Nachfrage nach hochpräzisen und zuverlässigen Positionserfassungslösungen steigt.

- Darüber hinaus führen steigende Anforderungen an Echtzeitüberwachung, Prozessoptimierung und hochpräzise Bewegungssteuerung in Fertigungs- und Prüfanwendungen dazu, dass optische Positionssensoren zu unverzichtbaren Komponenten moderner Industrie- und Handelssysteme werden. Diese zusammenwirkenden Faktoren beschleunigen den Einsatz optischer Sensoren und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für optische Positionssensoren

- Optische Positionssensoren, die eine präzise Messung linearer oder rotatorischer Positionen ermöglichen, sind aufgrund ihrer hohen Genauigkeit, schnellen Reaktionszeit und Robustheit in anspruchsvollen Umgebungen zunehmend unverzichtbar für Robotik, industrielle Automatisierung, Montagelinien und Qualitätskontrollsysteme.

- Die steigende Nachfrage nach optischen Positionssensoren wird vor allem durch die zunehmende Verbreitung von Industrie 4.0, intelligenten Fertigungstechnologien und automatisierten Produktionssystemen sowie durch den Bedarf an verbesserter betrieblicher Effizienz, reduzierten Fehlern und Echtzeit-Feedback in kritischen industriellen Prozessen angetrieben.

- Nordamerika dominierte im Jahr 2025 den Markt für optische Positionssensoren aufgrund der starken Nachfrage in den Bereichen Luft- und Raumfahrt, Automobilindustrie und industrielle Automatisierung.

- Der asiatisch-pazifische Raum wird aufgrund der zunehmenden industriellen Automatisierung, der rasanten Urbanisierung und der technologischen Fortschritte in Ländern wie China, Japan und Indien voraussichtlich die am schnellsten wachsende Region auf dem Markt für optische Positionssensoren im Prognosezeitraum sein.

- Zweidimensionale Sensoren dominierten den Markt mit einem Marktanteil von 46,8 % im Jahr 2025. Grund dafür war ihre Fähigkeit, horizontale und vertikale Bewegungen mit hoher Genauigkeit zu messen, was insbesondere für die Automobilindustrie, die Unterhaltungselektronik und die industrielle Automatisierung von Vorteil ist. Die Integration in Robotersysteme ermöglicht Echtzeit-Feedback und automatische Korrekturen und steigert so Effizienz und Präzision. Keyence bietet beispielsweise zweidimensionale optische Sensoren für die Hochgeschwindigkeitsinspektion in der Elektronikfertigung an. Kompaktes Design, einfache Kalibrierung und gleichbleibende Leistung unter verschiedenen Bedingungen untermauern die Marktführerschaft dieser Sensoren.

Berichtsumfang und Marktsegmentierung für optische Positionssensoren

|

Attribute |

Wichtige Markteinblicke in optische Positionssensoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für optische Positionssensoren

Zunehmende Verbreitung optischer Sensoren in der industriellen Automatisierung

- Ein bedeutender Trend im Markt für optische Positionssensoren ist deren zunehmende Verwendung in der industriellen Automatisierung, Robotik und Präzisionsfertigung. Treiber dieser Entwicklung ist der Bedarf an hochpräziser Bewegungssteuerung und Echtzeit-Prozessüberwachung. Dieser Trend stärkt die Rolle optischer Positionssensoren als unverzichtbare Komponenten für effiziente, automatisierte Abläufe in der Automobil-, Luft- und Raumfahrt-, Elektronik- und Maschinenbauindustrie.

- Beispielsweise liefern die KEYENCE Corporation und Micro-Epsilon hochauflösende optische Sensoren, die in Roboterarmen, Montagelinien und CNC-Maschinen weit verbreitet sind. Diese Sensoren verbessern die Betriebsgenauigkeit, reduzieren Fehler und ermöglichen die kontinuierliche Überwachung unter anspruchsvollen industriellen Bedingungen.

- Optische Sensoren finden zunehmend Anwendung in automatisierten Fertigungssystemen, wo präzise Positionserkennung die Montagegenauigkeit, das Materialhandling und Inspektionsaufgaben unterstützt. Dadurch etablieren sich optische Positionssensoren als entscheidende Faktoren für intelligente Fabriken und Industrie-4.0-Initiativen, die auf zuverlässige und schnelle Sensorik angewiesen sind.

- Die Automobilindustrie integriert optische Positionssensoren für Anwendungen wie die Erkennung von Lenk-, Gas- und Pedalpositionen und verbessert so Sicherheit und Betriebseffizienz. Dieser Trend beschleunigt Innovationen bei Elektrofahrzeugen, autonomen Fahrsystemen und fortschrittlichen Fahrerassistenzsystemen.

- Branchen, die sich auf Robotik und industrielle Automatisierung spezialisieren, setzen zunehmend optische Sensoren ein, um die Bewegungssteuerung zu optimieren, Ausfallzeiten zu minimieren und den Durchsatz zu steigern. Dies führt zu einer stärkeren Nachfrage nach Sensoren, die sich durch hohe Präzision, schnelle Reaktionszeiten und Langlebigkeit in rauen Arbeitsumgebungen auszeichnen.

- Die Luft- und Raumfahrt- sowie die Verteidigungsindustrie nutzen optische Positionssensoren für Navigation, Flugsteuerung und hochpräzise Bearbeitung, wo höchste Betriebssicherheit unerlässlich ist. Diese zunehmende Integration verstärkt den allgemeinen Trend hin zu präziser Automatisierung und fortschrittlichen Überwachungssystemen in kritischen Anwendungen.

Marktdynamik optischer Positionssensoren

Treiber

Steigende Nachfrage nach hochpräziser Bewegungssteuerung

- Die zunehmende Bedeutung präziser Bewegungserkennung in Robotik, Industrieautomation und Fertigungssystemen treibt die Nachfrage nach optischen Positionssensoren an, die genaue, zuverlässige und Echtzeitmessungen gewährleisten. Diese Sensoren steigern die Betriebseffizienz, reduzieren Fehler und unterstützen automatisierte Hochgeschwindigkeitsprozesse. So bieten beispielsweise Hamamatsu Photonics und Siemens optische Positionssensoren für robotische und automatisierte Fertigungssysteme an, die eine Genauigkeit im Submikrometerbereich ermöglichen und damit eine hochwertige Montage und Inspektion gewährleisten.

- Die zunehmende Verbreitung von Smart Factories und Industrie-4.0-Technologien treibt den Bedarf an Sensoren an, die Echtzeit-Feedback, vorausschauende Wartung und Prozessoptimierung ermöglichen. Optische Positionssensoren unterstützen die nahtlose Integration in automatisierte Systeme, steigern die Produktivität und reduzieren Betriebsrisiken.

- Branchen wie die Automobil-, Elektronik- und Luftfahrtindustrie benötigen zunehmend hochauflösende und robuste Sensoren, um die Fertigungsqualität zu sichern und regulatorische Präzisionsstandards zu erfüllen. Dieser wachsende Fokus auf Genauigkeit und Wiederholbarkeit treibt das Marktwachstum weiter an.

- Der Trend zur Automatisierung in Produktionsanlagen erweitert den Anwendungsbereich optischer Positionssensoren auf die Erfassung linearer und rotatorischer Bewegungen und positioniert sie als unverzichtbare Komponenten für moderne industrielle Systeme.

Zurückhaltung/Herausforderung

Hohe Implementierungskosten und Integrationskomplexität

- Der Markt für optische Positionssensoren steht aufgrund der hohen Kosten für Präzisionsfertigung, Kalibrierung und Integration in bestehende Automatisierungssysteme vor Herausforderungen. Diese Faktoren erhöhen die erforderlichen Anfangsinvestitionen und können die Anwendung in kostensensiblen Bereichen einschränken.

- Beispielsweise investieren Unternehmen wie Sensata Technologies und Micro-Epsilon hohe Summen in Präzisionsfertigung und hochauflösende Kalibrierungsprozesse, um die Zuverlässigkeit ihrer Sensoren zu gewährleisten. Die Komplexität dieser Prozesse erhöht die Gesamtkosten der Implementierung.

- Die Integration optischer Positionssensoren in mehrachsige Robotersysteme, Industriemaschinen oder ältere Anlagen erfordert spezialisiertes Fachwissen, Softwareunterstützung und kompatible Schnittstellen, was die Implementierung verkomplizieren und die Bereitstellungszeiten verlängern kann.

- Die Abhängigkeit von hochwertigen optischen Materialien, fortschrittlichen Fertigungstechnologien und strenger Qualitätskontrolle erhöht die Produktionsschwierigkeiten und schränkt die Skalierbarkeit für einige Hersteller ein.

- Diese Herausforderungen zwingen die Industrie, die Vorteile hochpräziser Sensorik mit Kosten- und Integrationsaspekten abzuwägen, wodurch der Druck auf die Anbieter steigt, effizientere, kostengünstigere und kompatiblere optische Sensorlösungen zu entwickeln.

Marktübersicht für optische Positionssensoren

Der Markt ist segmentiert nach Typ, Sensortyp und Anwendung.

- Nach Typ

Basierend auf dem Sensortyp ist der Markt für optische Positionssensoren in Funkenerosionsmaschinen (EDM), Laserschneidmaschinen und Sonstige unterteilt. Das EDM-Segment dominierte den Markt im Jahr 2025 aufgrund seiner Bedeutung für die Präzisionsbearbeitung und die Fertigung hochpräziser Bauteile. Optische Sensoren in EDM-Anlagen liefern Echtzeit-Feedback, reduzieren Fehler und verbessern die Betriebseffizienz. Branchen wie die Luft- und Raumfahrt sowie die Automobilindustrie bevorzugen EDM-integrierte Sensoren aufgrund ihrer Zuverlässigkeit und kompakten Bauweise. Hersteller nutzen diese Sensoren beispielsweise, um die Bearbeitungsgenauigkeit zu erhöhen und Ausfallzeiten zu reduzieren. Das Segment profitiert von kontinuierlichen technologischen Fortschritten, die die Leistung, Geschwindigkeit und Langlebigkeit der Sensoren verbessern.

Das Segment der Laserschneidmaschinen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Verbreitung in der Metallverarbeitung und Elektronikfertigung. Optische Sensoren ermöglichen eine präzise Strahlausrichtung und Bewegungssteuerung und verbessern so die Schnittgenauigkeit und -effizienz. Beispielsweise integriert Trumpf optische Sensoren in seine Lasersysteme, um Präzision im Mikrometerbereich zu erreichen. Die wachsende Automatisierung und die Nachfrage nach weniger menschlichem Eingriff fördern das Wachstum dieses Segments. Diese Sensoren erleichtern zudem die vorausschauende Wartung und Prozessoptimierung und steigern so die Gesamtproduktivität.

- Nach Sensortyp

Basierend auf dem Sensortyp ist der Markt in eindimensionale, zweidimensionale und multiaxiale Sensoren unterteilt. Das Segment der zweidimensionalen Sensoren dominierte 2025 mit einem Anteil von 46,8 %. Dies ist auf die Fähigkeit zurückzuführen, horizontale und vertikale Bewegungen mit hoher Genauigkeit zu messen, was insbesondere für die Automobilindustrie, die Unterhaltungselektronik und die industrielle Automatisierung von Vorteil ist. Die Integration in Robotersysteme ermöglicht Echtzeit-Feedback und automatische Korrekturen, wodurch Effizienz und Präzision gesteigert werden. Keyence bietet beispielsweise zweidimensionale optische Sensoren für die Hochgeschwindigkeitsinspektion in der Elektronikfertigung an. Kompaktes Design, einfache Kalibrierung und gleichbleibende Leistung unter verschiedenen Bedingungen tragen zusätzlich zur Marktführerschaft bei.

Das Segment der multiaxialen Sensoren wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen. Treiber dieser Entwicklung ist der Bedarf an simultanen Mehrachsenmessungen in der Robotik und der Luft- und Raumfahrtindustrie. Multiaxiale Sensoren ermöglichen räumliche Erfassung und präzise Bewegungssteuerung. So entwickelt beispielsweise Renishaw multiaxiale Sensoren für die multidirektionale Bearbeitung und Inspektion. Die Integration in Industrie 4.0, hohe Präzisionsanforderungen und der Bedarf an fortschrittlicher Automatisierung fördern die Verbreitung dieser Sensoren.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Luft- und Raumfahrt/Verteidigung, Automobilindustrie, Unterhaltungselektronik, Gesundheitswesen und Sonstige unterteilt. Das Segment Luft- und Raumfahrt/Verteidigung wird 2025 aufgrund der hohen Präzisionsanforderungen an Flugzeuge, Satelliten und Verteidigungssysteme dominieren. Optische Sensoren sind für Navigation, Flugsteuerung und automatisierte Fertigung unerlässlich. Honeywell beispielsweise setzt optische Sensoren in Avionik- und Raketenleitsystemen ein, um Genauigkeit und Sicherheit zu erhöhen. Die hohe Widerstandsfähigkeit gegenüber extremen Umweltbedingungen unterstreicht die Bedeutung dieses Segments zusätzlich.

Der Automobilsektor wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen, angetrieben von Elektrofahrzeugen, autonomen Technologien und fortschrittlichen Fahrerassistenzsystemen. Optische Sensoren werden für die präzise Erfassung von Lenk-, Pedal- und Gaspedalpositionen sowie für die Automatisierung von Montagelinien eingesetzt. Bosch integriert beispielsweise optische Sensoren in Elektrofahrzeuge zur genauen Positionierung von Bauteilen. Die intelligente Fertigung im Rahmen von Industrie 4.0 fördert die Verbreitung dieser Technologien zusätzlich.

Regionale Marktanalyse für optische Positionssensoren

- Nordamerika dominierte 2025 den Markt für optische Positionssensoren mit dem größten Umsatzanteil, angetrieben durch die starke Nachfrage in den Bereichen Luft- und Raumfahrt, Automobilindustrie und industrielle Automatisierung.

- Die Industrien in der Region schätzen die Präzision, Zuverlässigkeit und Echtzeit-Rückmeldung, die optische Positionssensoren für kritische Fertigungs- und Inspektionsprozesse bieten, sehr.

- Die weitverbreitete Akzeptanz wird durch eine fortschrittliche Fertigungsinfrastruktur, ein hohes technologisches Bewusstsein und die zunehmende Integration von Sensoren in automatisierte Systeme unterstützt, wodurch sich optische Positionssensoren als bevorzugte Lösung für Präzisionsanwendungen etablieren.

Einblick in den US-Markt für optische Positionssensoren

Der US-amerikanische Markt für optische Positionssensoren wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die führenden Luft- und Raumfahrt- sowie Automobilhersteller und moderne Anlagen zur industriellen Automatisierung. Unternehmen legen zunehmend Wert auf hochpräzise Positionserfassung für Robotik, Montagelinien und Qualitätskontrollanwendungen. Die Einführung von Industrie 4.0 und intelligenten Fertigungssystemen, kombiniert mit der Nachfrage nach vorausschauender Wartung und Echtzeitüberwachung, treibt das Marktwachstum zusätzlich an. Darüber hinaus trägt die Integration optischer Sensoren in Anwendungen der Verteidigungs- und Luftfahrtindustrie für Navigation, Führung und Präzisionsbearbeitung maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für optische Positionssensoren

Der europäische Markt für optische Positionssensoren wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind eine fortschrittliche industrielle Infrastruktur, strenge Qualitätsstandards und die zunehmende Automatisierung in der Fertigung. Die Nachfrage nach Präzisionsmessungen in der Automobil-, Luft- und Raumfahrt- sowie Elektronikindustrie fördert den Einsatz optischer Sensoren. Europäische Hersteller schätzen zudem die Vorteile der Echtzeitüberwachung, der hohen Zuverlässigkeit und der Integration in intelligente Maschinen. Der Markt verzeichnet ein Wachstum in den Bereichen Industrie, Luft- und Raumfahrt sowie Verteidigung. Sensoren werden sowohl in neue Produktionsanlagen als auch in Modernisierungsprojekte integriert.

Einblick in den britischen Markt für optische Positionssensoren

Der britische Markt für optische Positionssensoren wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Automatisierung und die Verbreitung hochpräziser Fertigungstechnologien. Verschiedene Industriezweige setzen optische Sensoren für Robotik, Montage und Inspektion ein, um die betriebliche Effizienz zu steigern und Fehler zu reduzieren. Der Fokus Großbritanniens auf Innovation und intelligente Fertigung sowie die Präsenz führender Unternehmen der Luft- und Raumfahrt- und Automobilindustrie fördern das Marktwachstum weiterhin. Die Nachfrage nach zuverlässigen, hochpräzisen Sensoren in Industrie- und Verteidigungsanwendungen trägt zusätzlich zur Expansion bei.

Einblick in den deutschen Markt für optische Positionssensoren

Der deutsche Markt für optische Positionssensoren wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind eine fortschrittliche Fertigungsinfrastruktur, technologische Innovationen und der starke Fokus auf Präzisionstechnik. Deutsche Industrien, insbesondere die Automobil- und Luftfahrtindustrie, setzen optische Sensoren für Echtzeit-Feedback und hochpräzise Messungen in Produktionsprozessen ein. Die zunehmende Integration von Sensoren in automatisierte Systeme und Robotik steigert die Fertigungseffizienz und -qualität. Darüber hinaus fördert Deutschlands Fokus auf die Einführung von Industrie 4.0 und die Digitalisierung den Einsatz optischer Positionssensoren in industriellen und Forschungsanwendungen.

Einblick in den Markt für optische Positionssensoren im asiatisch-pazifischen Raum

Der Markt für optische Positionssensoren im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmende industrielle Automatisierung, die rasante Urbanisierung und technologische Fortschritte in Ländern wie China, Japan und Indien. Die verstärkte Nutzung intelligenter Fertigungstechnologien und Robotik treibt die Nachfrage nach hochpräzisen optischen Sensoren an. Darüber hinaus entwickelt sich der asiatisch-pazifische Raum zu einem Produktionszentrum für Sensorkomponenten, was die Erschwinglichkeit und Verfügbarkeit verbessert und somit die Marktexpansion in verschiedenen industriellen Anwendungen unterstützt.

Einblick in den japanischen Markt für optische Positionssensoren

Der japanische Markt für optische Positionssensoren gewinnt aufgrund der fortschrittlichen Industrielandschaft des Landes, des Fokus auf Präzisionsfertigung und der Nachfrage nach Automatisierung zunehmend an Dynamik. Japanische Unternehmen setzen optische Sensoren in den Bereichen Robotik, Montage und Inspektion ein, um Genauigkeit und Effizienz zu steigern. Die Integration in intelligente Fertigungssysteme und die Echtzeitüberwachung fördern das Wachstum zusätzlich. Darüber hinaus unterstützt der Fokus auf Hightech- und automatisierte Produktionsprozesse in der Automobil- und Elektronikindustrie die Marktexpansion.

Einblick in den chinesischen Markt für optische Positionssensoren

Der chinesische Markt für optische Positionssensoren wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasante Industrialisierung, die hohe Produktionsleistung und die zunehmende Verbreitung von Automatisierungstechnologien zurückzuführen. Optische Sensoren werden vermehrt in der Automobil-, Luft- und Raumfahrt-, Elektronik- und Verteidigungsindustrie für Präzisionsmessungen und die Qualitätskontrolle eingesetzt. Staatliche Initiativen zur Förderung intelligenter Fertigung und Industrie 4.0 sowie die wettbewerbsfähige heimische Produktionskapazität sind Schlüsselfaktoren für das Marktwachstum in China. Der steigende Bedarf an effizienten und hochpräzisen Produktionsprozessen treibt die Nachfrage in verschiedenen Industriezweigen weiter an.

Marktanteil optischer Positionssensoren

Die Branche der optischen Positionssensoren wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- SHARP Corporation (Japan)

- Hamamatsu Photonics KK (Japan)

- Micro-Epsilon (Deutschland)

- Sensata Technologies, Inc. (USA)

- Panasonic Corporation (Japan)

- Illinois Tool Works Inc. (USA)

- Siemens (Deutschland)

- Balluff Automation India Pvt. Ltd. (Indien)

- Melexis (Belgien)

- First Sensor AG (Deutschland)

- Wolong Electric Group (China)

- Medel Elektronik (Türkei)

- Bäumer (Schweiz)

- AZoNetwork (Australien)

- ALTHEN GmbH (Deutschland)

- KEYENCE CORPORATION (Japan)

- Vishay Intertechnology, Inc. (USA)

- ifm electronic gmbh (Deutschland)

- Endress+Hauser Group Services AG (Schweiz)

- Centec GmbH (Deutschland)

- Rockwell Automation, Inc. (USA)

- Porex (USA)

Neueste Entwicklungen auf dem globalen Markt für optische Positionssensoren

- Im September 2025 erweiterte Nisshinbo Micro Devices Inc. sein Angebot an inkrementellen optischen Positionssensoren, um Auflösung und Genauigkeit zu verbessern und die Leistung optischer Encoder für industrielle Automatisierung, Robotik und Fertigungsanlagen deutlich zu steigern. Diese Entwicklung stärkt den Markt durch präzisere und zuverlässigere Lösungen und ermöglicht Herstellern höhere Betriebseffizienz, verbesserte Produktqualität und reduzierte Ausfallzeiten in kritischen Produktionsprozessen. Die optimierten Sensoren unterstützen zudem kompakte Bauformen und eignen sich daher für die Integration in beengte Maschinen und moderne Automatisierungssysteme. Dadurch wird ihr Einsatz in verschiedenen Branchen erweitert.

- Im März 2025 ging die Siemens AG eine strategische Partnerschaft mit der Sick AG ein, um gemeinsam hochpräzise optische Linear-Encoder zu entwickeln. Diese sollen die Einführung von Positionssensoren in der industriellen Automatisierung beschleunigen. Die Zusammenarbeit erweitert den Markt, indem sie den breiteren Einsatz optischer Positionssensoren in der Industrieautomation ermöglicht, beispielsweise in der Robotik, in Fördersystemen und in Materialhandhabungsanlagen. Die Partnerschaft konzentriert sich auf die Verbesserung von Messgenauigkeit, Robustheit und Systemintegration. Dies unterstützt Hersteller dabei, die Produktivität zu steigern, Prozesse zu optimieren und Betriebsrisiken zu reduzieren.

- Im Januar 2025 präsentierte Renishaw plc einen neuen optischen Absolutwertgeber mit mehreren Umdrehungen, der speziell für platzsparende Roboteranwendungen optimiert ist. Diese Innovation bietet eine höhere Auflösung und verbesserte Umweltbeständigkeit und fördert so den Einsatz optischer Positionssensoren in der Industrieautomation, Robotik und Medizintechnik. Die Mehrdrehungsfunktion ermöglicht die präzise Erfassung von Rotationspositionen über mehrere Umdrehungen, was die Genauigkeit erhöht und Fehler in komplexen Bewegungssteuerungssystemen reduziert. Diese Entwicklung dürfte die Integration optischer Sensoren in fortschrittliche automatisierte Prozesse und Präzisionsmaschinen weiter vorantreiben und ihre Bedeutung in der modernen Fertigung stärken.

- Im August 2024 brachte Balluff eine neue Serie hochauflösender optischer Linear-Encoder mit robuster Schutzart IP68/IP69K auf den Markt, die speziell für anspruchsvolle Umgebungen in der Automobil-, Lebensmittel- und Pharmaindustrie entwickelt wurde. Diese Markteinführung fördert das Marktwachstum, indem sie den zuverlässigen Betrieb optischer Positionssensoren auch unter rauen Bedingungen wie Staub, Feuchtigkeit und hohen Temperaturen ermöglicht. Die hochpräzise und robuste Bauweise erweitert den Einsatz optischer Sensoren in kritischen Industrieanwendungen und gewährleistet präzise Positionsmessungen, reduzierten Wartungsaufwand und eine höhere Systemeffizienz.

- Im Februar 2023 begann Hamamatsu Photonics KK mit dem Bau eines neuen Werks in Japan, um die Produktionskapazität für die Nachbearbeitung von opto-halbleiterbasierten Bauelementen, einschließlich Vereinzelung, Montage und Prüfung, zu erhöhen. Diese Erweiterung stärkt den Markt, indem sie eine höhere Verfügbarkeit hochwertiger optischer Sensoren ermöglicht und so die wachsende industrielle Nachfrage deckt. Die erhöhte Produktionskapazität ermöglicht zudem schnellere Lieferzeiten, unterstützt die Skalierbarkeit bei Großfertigungsprojekten und verbessert die Innovationskraft des Unternehmens im Bereich der Sensortechnologie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.